任天堂<7974>は、日本の株式市場において非常に関心が高い銘柄です。しかし、直近の株価推移を振り返ると、かつて大きな期待を背負って上昇したものの、そこから大きな下落を経験しています。現在、含み損を抱えて「どうすればいいのか」と悩んでいる投資家も少なくないでしょう。一方で、この安くなった今こそが長期的な買い時ではないかと考えている方もいるはずです。任天堂には世界に誇れる強力なIP(知的財産)という非常に面白い部分がある一方で、投資家目線では「惜しい」と感じざるを得ない部分も確かに存在します。今回は、多くの人が語り尽くしている任天堂の良さだけではなく、あえて「惜しいポイント」に焦点を当て、冷静な判断材料を提供したいと思います。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

なぜ任天堂の株価は半分以下に沈んだのか

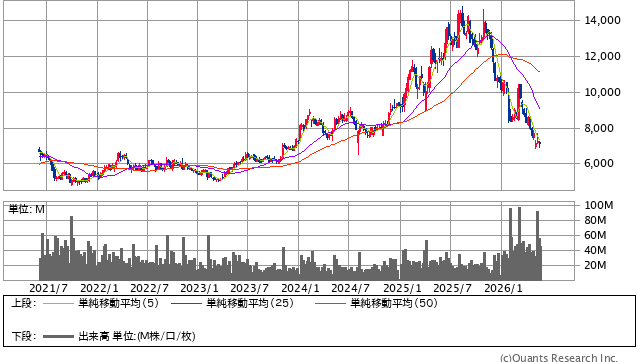

任天堂の株価チャートを確認すると、昨年6月のSwitch2発売前後をピークに大きな動きがありました。

任天堂<7974> 週足(SBI証券提供)

昨年初頭から期待感で大きく上昇し、一時は1万4,795円という高値まで到達しましたが、そこからズルズルと下がり続け、直近では7,148円と半分以下の水準まで落ち込んでいます。

この下落には、市場全体の影響があります。

2025年の前半は、任天堂だけでなくサンリオやソニー、あるいは東映や東宝といったエンタメ・IP関連のセクターに大きな資金が流れていましたが、いわゆるセクターローテーションによってそこから資金が抜けてしまったのです。

上がる時もあれば下がる時もあるという市場の原理が働いたのは間違いありません。

しかし、株価を押し下げた要因はそれだけではありません。その背景にある、業績を圧迫する具体的な懸念事項がさらに大きな影響を与えています。

AI需要が任天堂の業績を圧迫

業績を圧迫している最大の要因の1つが、部材価格の高騰です。

現在、AIの台頭によって世界各地でデータセンターの建設ラッシュが起きており、そこでメモリが大量に使用されています。

このAI需要によってメモリ価格が世界的に高騰しており、Switch2を作るために必要なメモリの調達コストが跳ね上がっています。

任天堂のビジネスにおいて、ハードウェアの販売価格はある程度固定されています。

そのような状況下で、元となる部品の価格が上がるということは、原価が上昇し、利益を直接的に圧迫することを意味します。

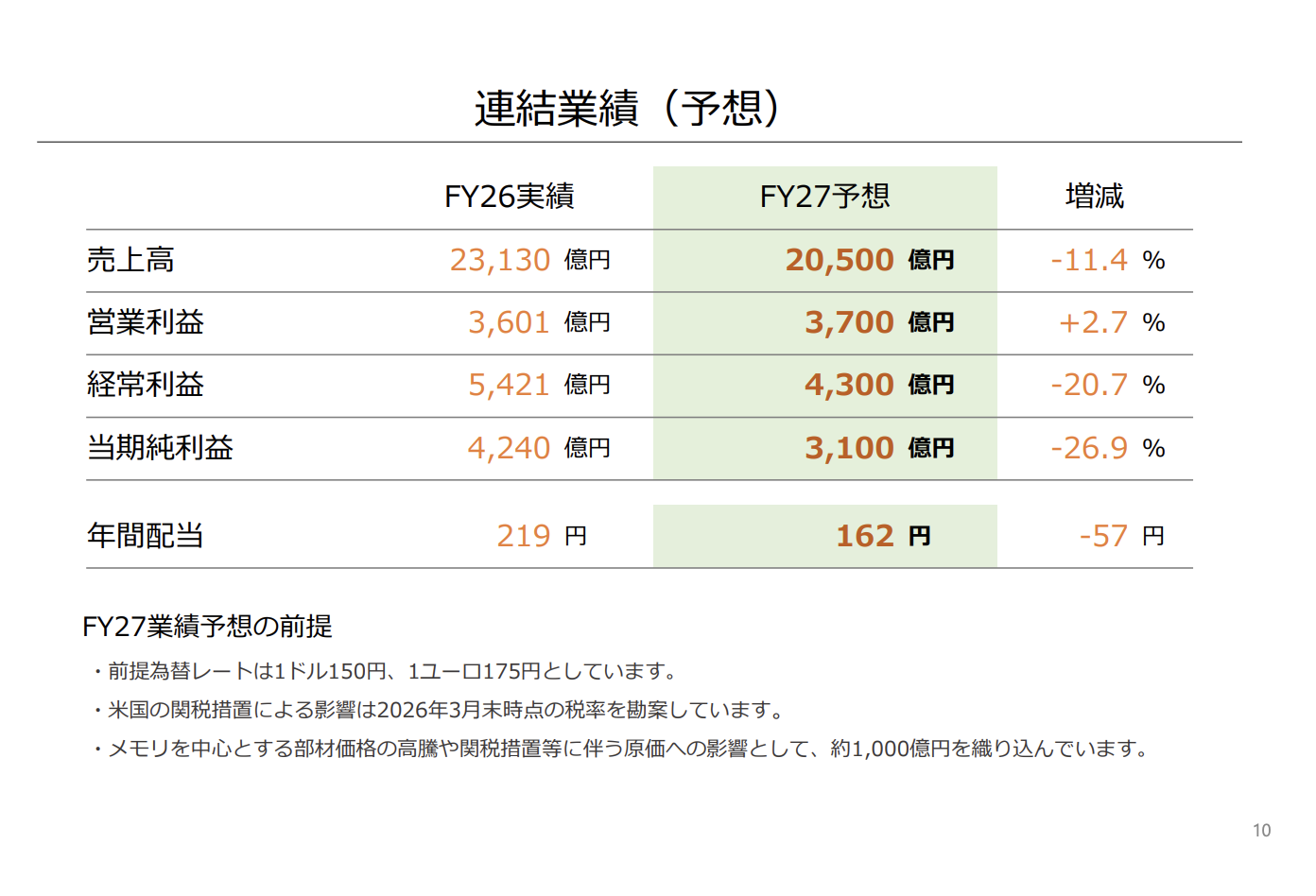

任天堂はこのメモリを中心とした部材価格の高騰や、それに伴う影響として、2027年度の業績予想において約1,000億円ものコスト増を折り込んでいるのです。

Switch2普及期における「出鼻をくじく」数字の真意

このコスト増の影響は、具体的な業績予想の数字に如実に現れています。

2027年度の業績予想によれば、経常利益は20.7%の減少、当期純利益は26.9%の減少という、大幅な減益見通しとなっています。

出典:任天堂 決算説明資料

Switch2という新しいハードウェアが普及し、これから勢いに乗ろうとする局面での減益予想は、まさに「出鼻をくじかれる」形となりました。

通常、ハードウェアの普及期は将来への期待が最も高まる時期ですが、コストという現実的な壁が、任天堂の成長ストーリーに暗い影を落としている状況です。

<苦肉の策としての1万円値上げとビジネスモデルのジレンマ>

この厳しいコスト環境への対策として、任天堂は値上げという手段を講じました。

日本国内におけるSwitch2の価格を、これまでの4万9,980円から、5月25日以降は5万9,980円へと、一気に1万円も引き上げたのです。

これは日本だけでなく米国や欧州でも実施されていますが、特に日本での引き上げ幅が最大となっています。

日本での販売価格が相対的に安かったため、やむを得ない措置と言えます。

しかし、任天堂のビジネスモデルの本質は「まずハードを普及させ、その上で利益率の高いソフトを売る」という点にあります。

ハードウェア単体ではそれほど利益を取っていないはずですが、原材料高の影響で、売れば売るほど利益が圧迫される、あるいは赤字になるリスクさえ生じていました。

普及させたい局面で1万円の値上げを行うことは、ユーザーの購入意欲を削ぎ、成長性に暗雲を投げかける「身を切るような判断」であったと言えます。

「惜しいポイント」その1:長期停滞する業績

ここからは、あえて任天堂の「惜しいポイント」を3つ挙げていきます。

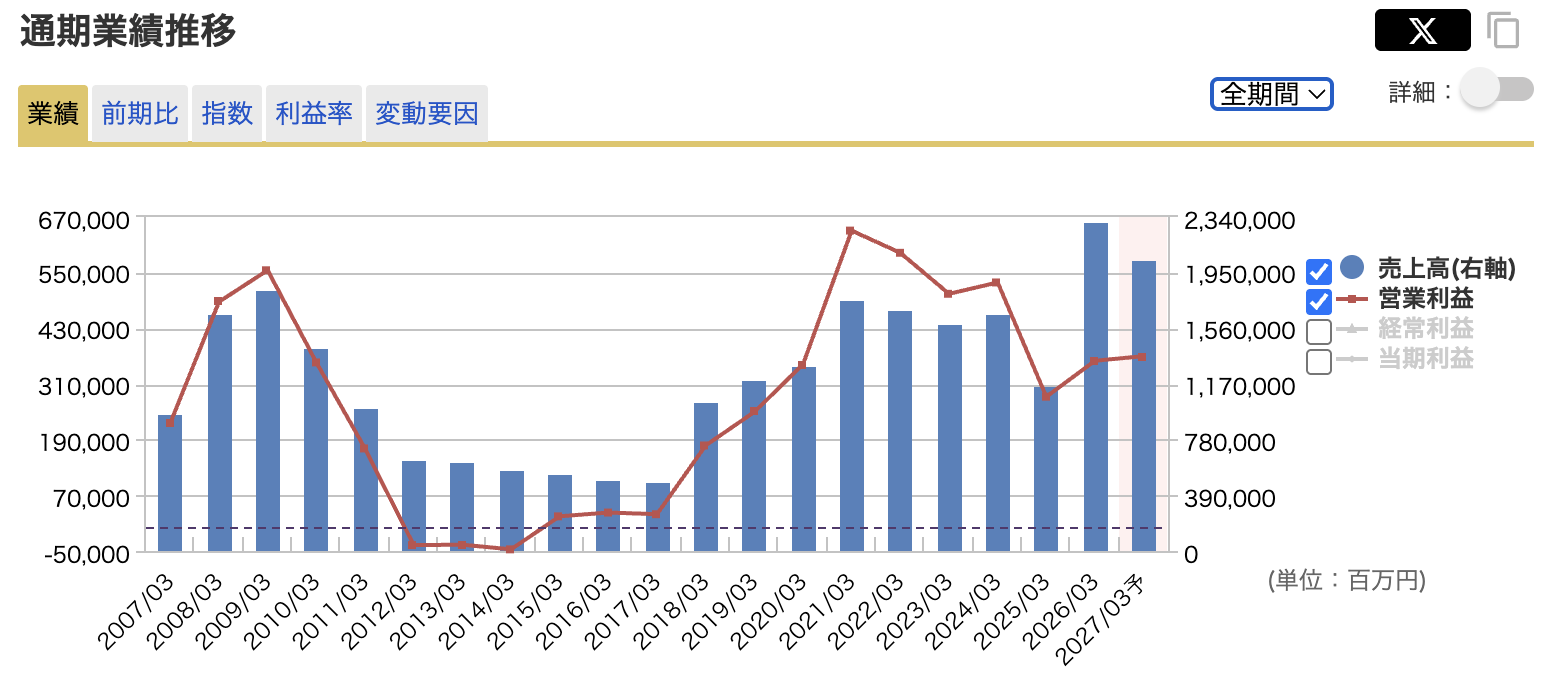

1つ目は、長期的に見ると、実は業績がそれほど伸びていないという点です。

2007年以降の売上高と営業利益の推移を見ると、かつてWiiが大ヒットした時に業績の大きな山ができました。

出典:マネックス証券

その後、低迷期を経てSwitchで再び業績は上がりましたが、Wii時代のピークとSwitch時代のピークを比較しても、営業利益は少し増えた程度に留まっています。

素晴らしい企業とは本来、業績を安定して伸ばし続けられる企業を指します。

例えばAppleなどは、減る年があっても翌年には再び伸ばすという形で長期的な右肩上がりを実現しています。

それと比較すると、任天堂は数十年というスパンで見ても、その成長率は決して大きくないというのが現実なのです。

Next: まだある任天堂の「惜しい」ところ。長期投資家はどう見るべき?