マツモトキヨシの首位奪還を阻む障害とは?

ただ、そうやすやすと再び首位に返り咲くことはできないことが予想されます。やはり、マツモトキヨシホールディングスが目的を達成する過程ではいくつもの大きな障害が横たわっているのです。

その最たるものは、連結売上高が8兆円を超えるイオンの壁でしょう。

ドラッグストア業界で悲願の首位奪取を果たしたイオン率いるウエルシアホールディングスは、1995年にイオンがジャスコの時代から業務資本提携を結んでいるツルハホールディングスを含めて、「ハピコム」というドラッグストアグループを形成し、グループ全体では日本全国に4300以上の店舗を展開し、売り上げ規模は1兆円を超えています。

今後もイオンは、セブンイレブン、ローソン、ファミリーマートという3強による寡占化がかなり進んだコンビニ業界で出遅れている傘下企業のミニストップに力を入れるよりは、ドラッグストア事業に注力し、大手コンビニに匹敵する2兆円規模を目指し圧倒的なリーダーとしての地位を確立していくことも十分に考えられます。

その過程で今後もまだまだM&Aを繰り返す可能性も高く、マツモトキヨシにとっては買収や提携による拡大の機会自体を奪われかねないのです。

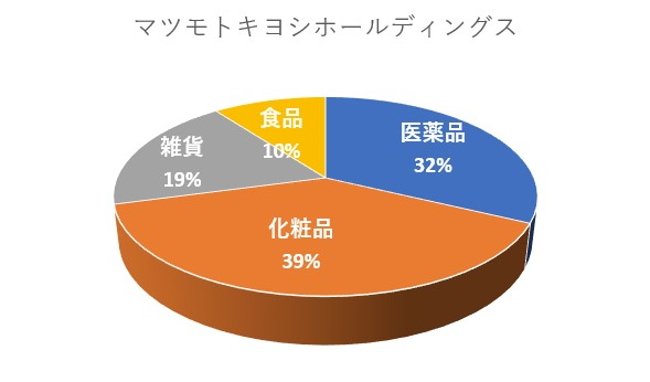

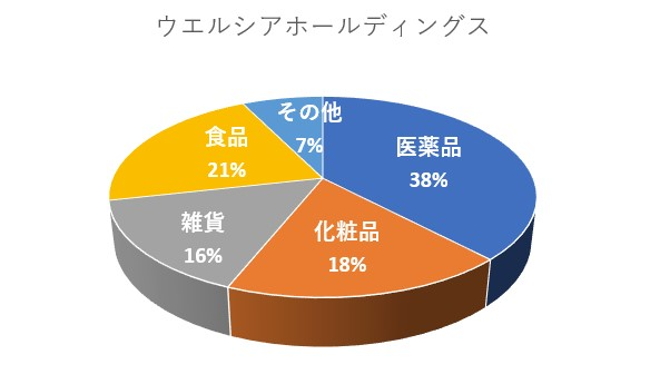

また、マツモトキヨシは都市型店舗に強みを発揮し、メインの顧客層が働く女性で化粧品の売り上げの比重が高いという特徴があります。一方、地方のドラッグストアチェーンではメイン顧客が主婦層であり、売り上げの比重は食品が高いという特徴があります。このような特徴の違いから、地方ドラッグストアとの提携や買収にあたって、マツモトキヨシの都市型店舗の品揃えの強みが逆に弱みに転じる可能性も考えられるのです。

今後、地方のドラッグストアチェーンにとって魅力的な提携相手となるためには、食品関連のPB商品を拡充するなど今一度商品戦略の見直しも必要になってくるかもしれません。

【マツモトキヨシとウエルシアの商品販売構成】

(出典)両社の2016年度の決算書から筆者作成

(出典)両社の2016年度の決算書から筆者作成

いずれにしろ差別化が難しく規模の利益が重要視されるドラッグストア業界では今後もさらに再編が進み、寡占化の道を辿ることは間違いありません。

果たして、業界の趨勢が定まった時にマツモトキヨシは再びトップに立っているのか?

うかうかしていると、第4位のサンドラッグ、第5位のコスモス薬品も、振り返ればわずかな差で追走してきているだけに、一気に5位まで転落するということも決してありえないシナリオではありません。

マツモトキヨシホールディングスにとっては、これから22年間業界のトップを走り続けてきた真価が問われることになりそうです。

安部徹也さんの新刊『マンガでやさしくわかるブルー・オーシャン戦略』

日本能率協会マネジメントセンター・刊 好評発売中!