2025年4月14日に発表された、株式会社FPパートナー2025年11月期第1四半期決算説明の内容を書き起こしでお伝えします。

目次

黒木勉氏(以下、黒木):株式会社FPパートナー代表取締役社長の黒木です。本日はお忙しい中、お集まりいただきありがとうございます。2025年11月期第1四半期決算説明会を開催します。本日もよろしくお願いします。

さっそくですが、スライドに記載の3項目について詳細にご説明します。

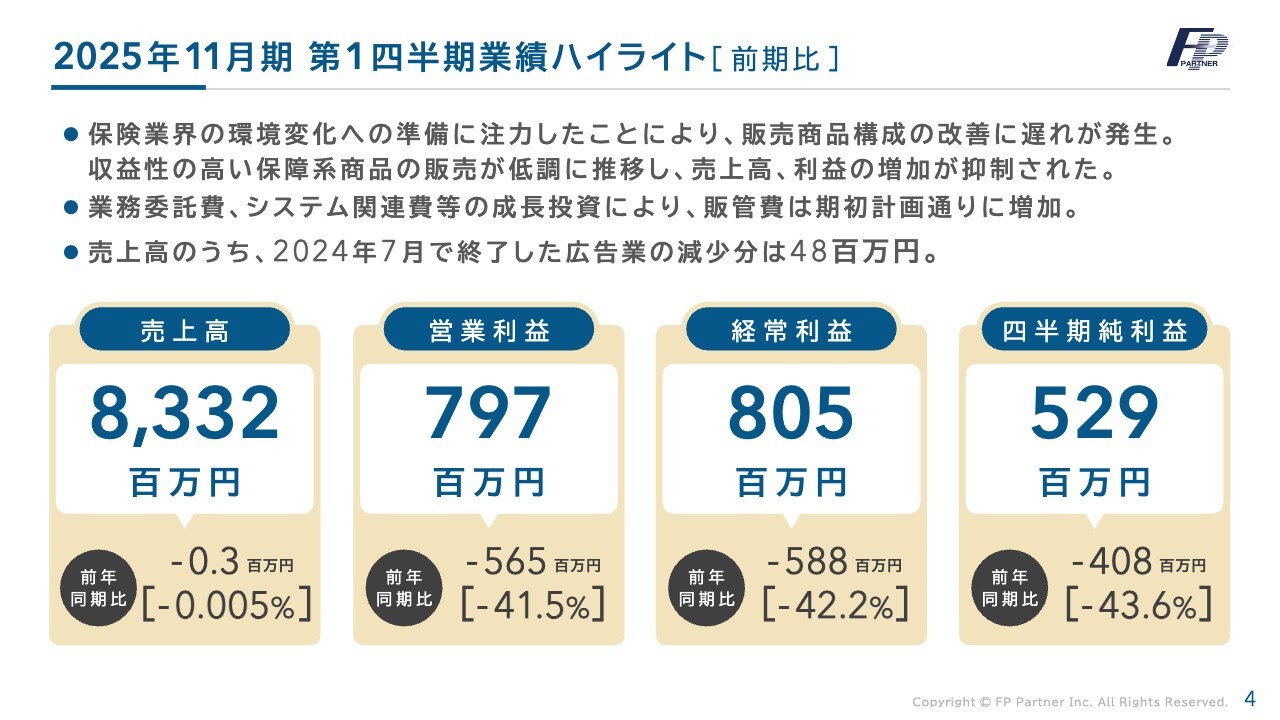

2025年11月期 第1四半期業績ハイライト [前期比]

まず、2025年11月期第1四半期業績ハイライトです。売上高は83億3,200万円、前年同期比マイナス30万円、0.005パーセントのマイナスです。営業利益は7億9,700万円、前年同期比マイナス5億6,500万円、41.5パーセントマイナスです。

経常利益は8億500万円、前年同期比マイナス5億8,800万円、マイナス42.2パーセントです。四半期純利益は5億2,900万円、マイナス4億800万円、マイナス43.6パーセントです。

主な要因についてご説明します。保険業界の環境変化への準備に注力したことにより、販売商品構成の改善に遅れが発生しました。収益性の高い保障系商品の販売が低調に推移し、売上高、利益の増加が抑制されたかたちです。

しかしながら、システム関連投資や人材採用の成長投資は行っているため、販管費については、期初の計画どおり増加しています。売上高のうち、2024年7月で終了した広告業の減少分は4,800万円となりました。

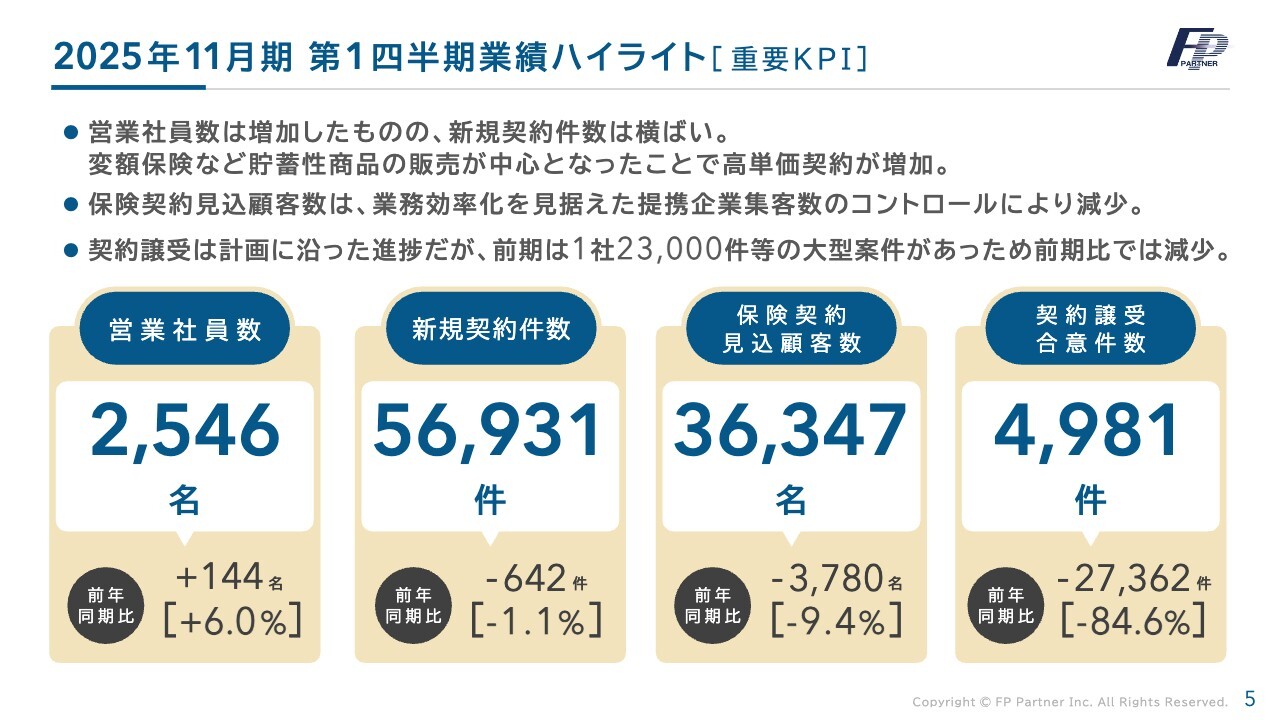

2025年11月期 第1四半期業績ハイライト [重要KPI]

重要KPIについてご説明します。営業社員数は2,546名、前年同期比プラス144名、プラス6パーセントです。新規契約数は5万6,931件、前年同期比マイナス642件、マイナス1.1パーセントです。

保険契約見込顧客数は3万6,347名、前年同期比マイナス3,780名、マイナス9.4パーセントです。契約譲受合意件数は4,981件、前年同期比マイナス2万7,362件、マイナス84.6パーセントです。

営業社員数は増加したものの、新規契約数は横ばいとなりました。変額保険など貯蓄投資への流れにより貯蓄性販売が中心となったことで、高単価契約は増加しています。保険契約見込顧客数は、業務効率化を見据えた提携企業集客数のコントロールにより減少しました。

契約譲受は計画どおり進捗していますが、前期は過去最高の1社2万3,000件の大型案件があったため、前期比では減少しています。

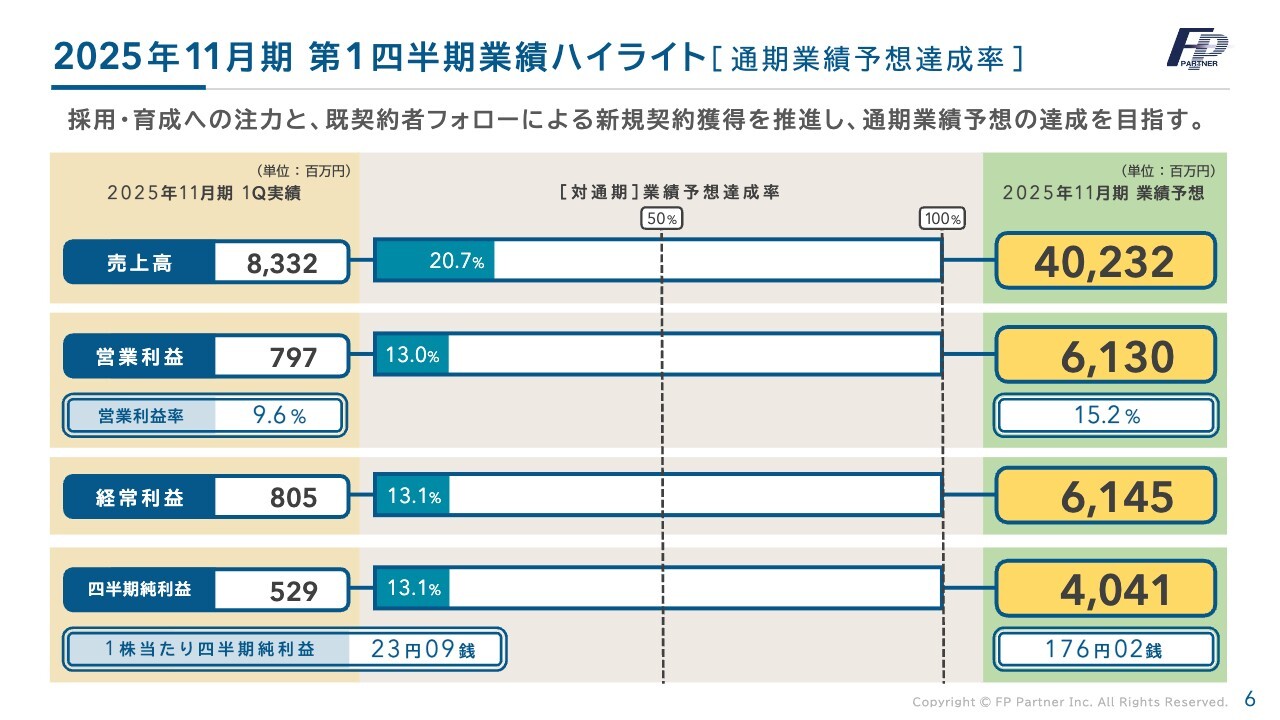

2025年11月期 第1四半期業績ハイライト [通期業績予想達成率]

通期業績予想の達成率です。一部報道の影響等もあり、なかなか低迷から脱出することができていません。特に利益については、保障系商品の新規契約数が想定よりも伸びなかったことで、業務品質支援金が計画比マイナス4億5,000万円となっています。

今期は新たな取り組みを行うことで、第2四半期以降の業務改善と業績改善に努めていきます。

対通期業績予想達成率は、売上高は20.7パーセント、営業利益は13パーセント、経常利益は13.1パーセント、四半期純利益は13.1パーセントです。

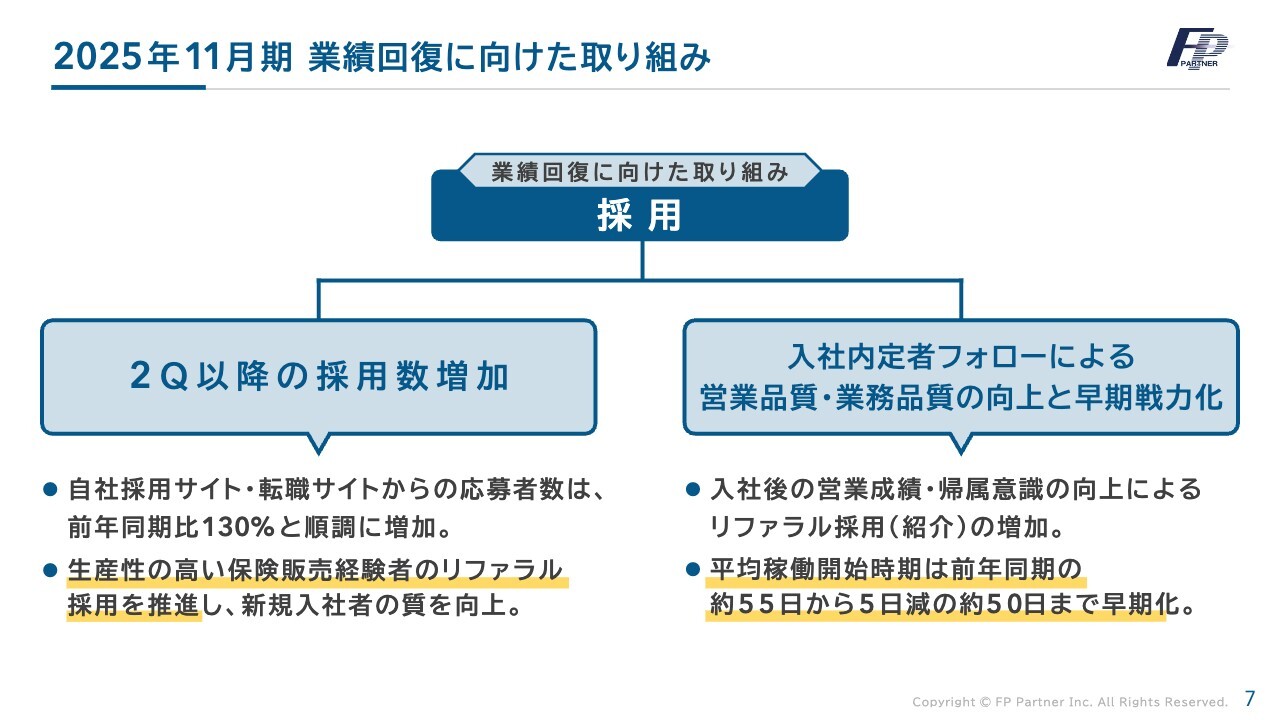

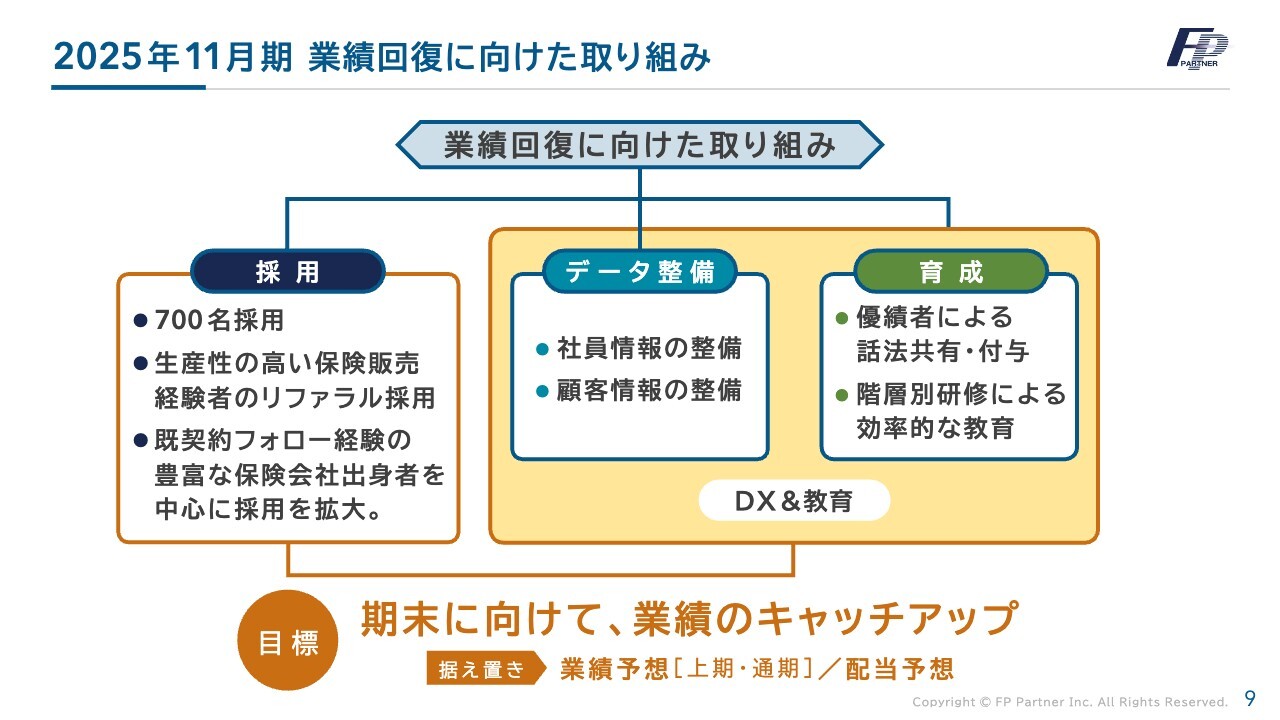

2025年11月期 業績回復に向けた取り組み

通期予想達成に向けた今期の新たな取り組みを3つご紹介します。業績回復に向けた取り組みの1つ目は、採用です。

当社は上場来、保険販売未経験者の採用率が20パーセントに達していました。未経験者は、教育に時間がかかるため、稼働開始時期に遅れが生じていました。本来は上場の目的でもあった未経験者の採用を強化していきたいところですが、いったん立ち止まって、即戦力の採用を強化していきます。

その結果、平均稼働開始時期を前年同期の約55日から5日減の約50日に早期化しましたので、これから新規契約を伸ばしていきたいと考えています。

自社採用サイトや転職サイトからの応募者数は、前年同期比130パーセントと順調であることから、即戦力採用が可能と考えています。また引き続き、生産性の高い保険販売経験者のリファラル採用を推進し、新規入社者の質の向上を目指します。

2025年11月期 業績回復に向けた取り組み

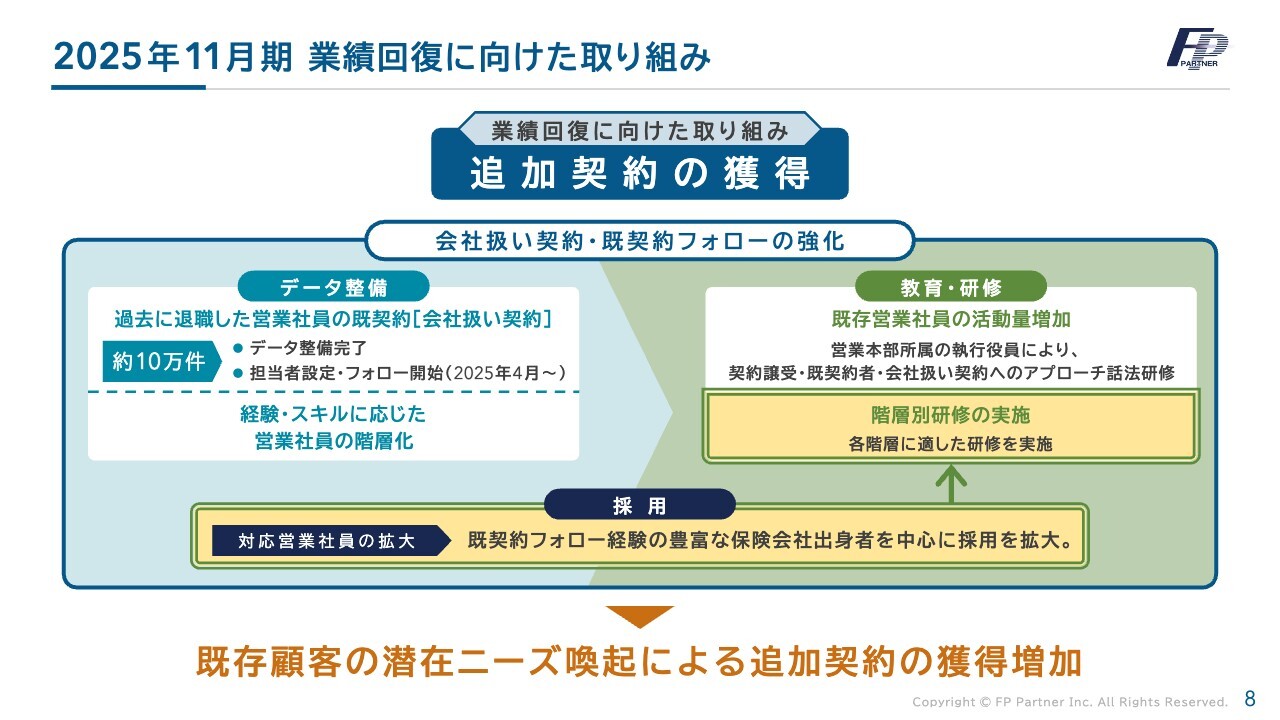

業績回復に向けた取り組みの2つ目は、追加契約の獲得です。現在、担当者の付いていない会社扱い契約が約10万件あります。このような契約の担当者にお客さまのフォローを得意とする営業社員を付けることにより、お客さまのフォローを行いながら、新規契約・追加契約の獲得を目指します。

これは、すでに当社の既契約者が対象となりますので、精度の高い新規契約が見込まれます。期初の計画には入れていませんので、この取り組みから新規契約を獲得することで、第2四半期以降の業績につなげていきたいと考えています。

2025年11月期 業績回復に向けた取り組み

業績回復に向けた取り組みの3つ目です。今期すでに発表したとおり、システムを大幅に刷新します。さらに、新しい契約の創出として、教育体制も強化していきます。

今後はシステマチックにデータを整備しながら、お客さまのフォロー体制を強化することで、新規契約につなげていきたいと考えています。

期末に向けて、業績のキャッチアップをしていきます。通期の業績予想をしっかりと捉えた上で、この3つの柱で着実に業績を回復していきたいと考えています。

平準払い商品販売件数推移

スライドは平準払い商品販売件数の推移です。一時期は低迷していましたが、平準払い商品販売件数は確実に前年を上回ってきています。生命保険手数料は増加気味ですが、保障系商品の販売量が減少したことにより、業務品質支援金の料率が達成できず、第1四半期は業務品質支援金の減少が起きてしまいました。

このような点を踏まえて、第2四半期以降は、先ほどの3つの柱だけでなく、しっかりとした保障販売や、お客さまに寄り添った販売の教育も実施していきたいと考えています。

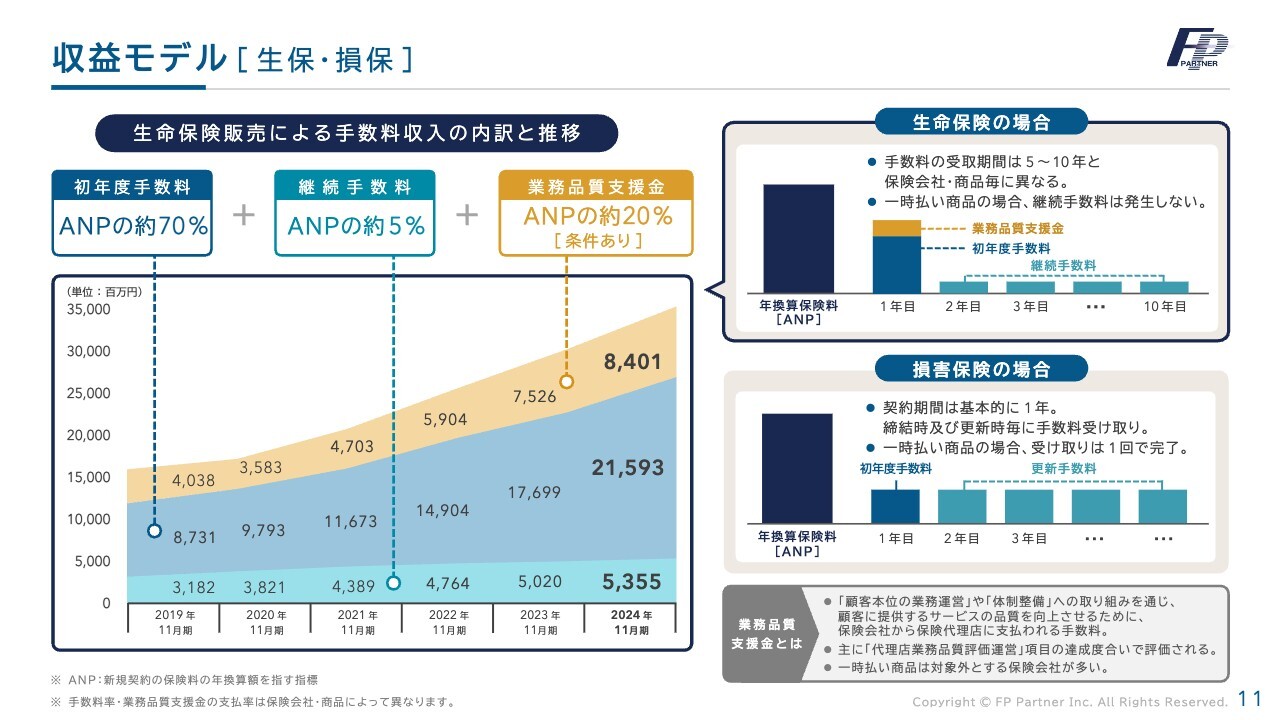

収益モデル [生保・損保]

当社の収益モデルです。2024年11月期は、業務品質支援金、初年度手数料、継続手数料が十分に伸びています。前期の伸びに甘んじることなく、今期もしっかりと伸ばしていきたいと考えています。

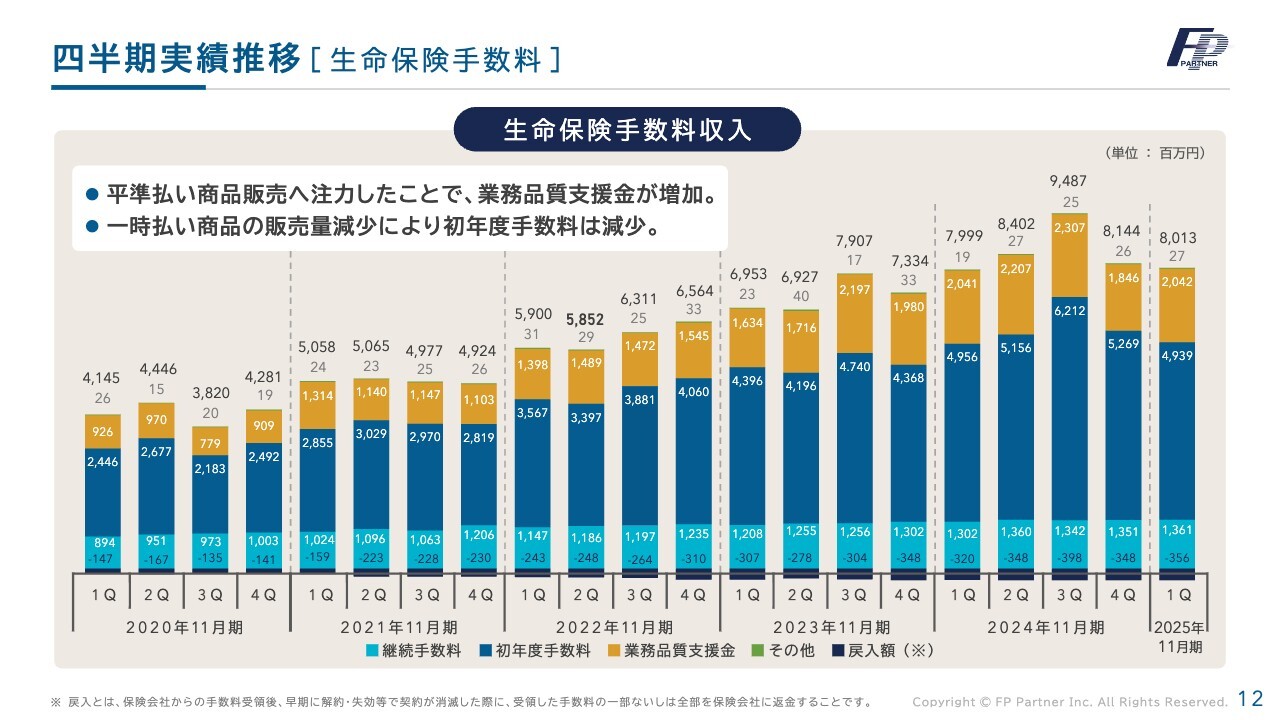

四半期実績推移 [生命保険手数料]

スライドは5年分の生命保険手数料収入をグラフでお示ししています。2024年第3四半期までは着実に増加していましたが、第4四半期から減少に転じています。これを改善するべく、先ほどの3つの柱による方策にしっかりと取り組んでいきたいと考えています。

この手数料に関しては、15年間着実に上げてきた四半期ごとの手数料ですので、第2四半期以降も元の上昇曲線に戻せると確信しています。

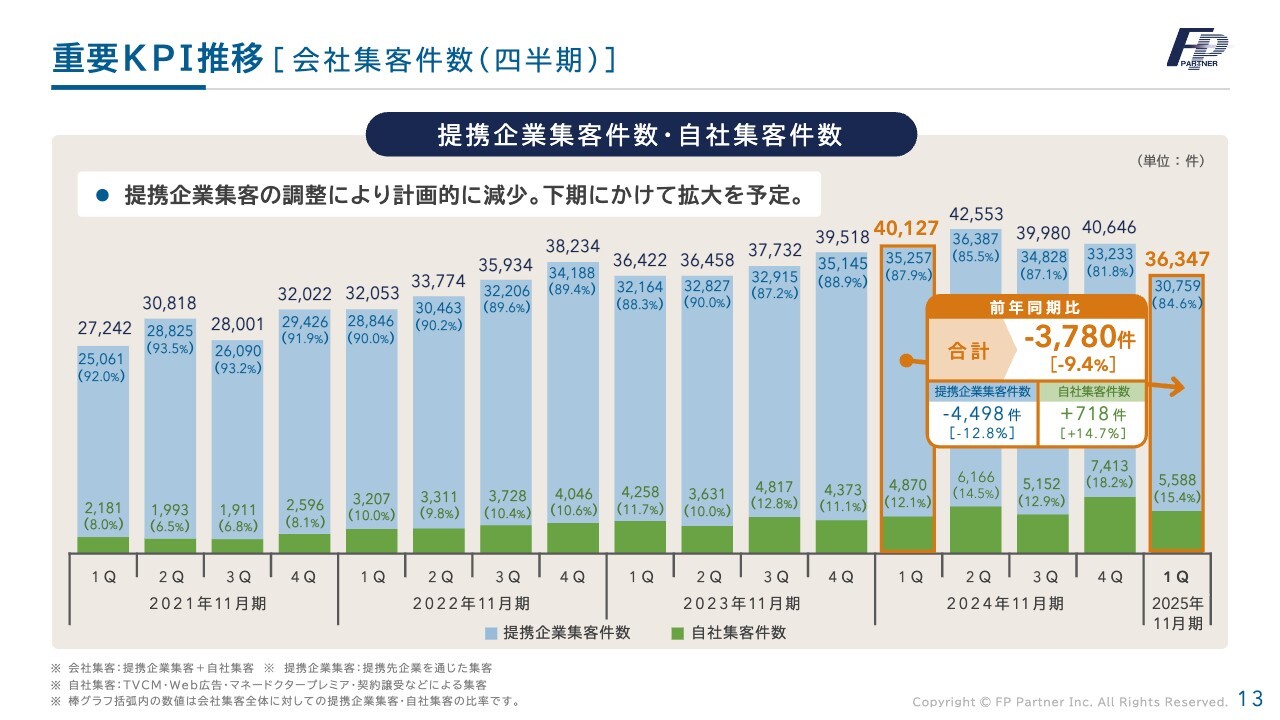

重要KPI推移 [会社集客件数(四半期)]

提携企業集客件数と自社集客件数です。前年同期比マイナス3,780件となりましたが、その理由としては100社近くあった提携企業数を効率的に減少させながら、自社集客を増やしていることがあげられます。2024年11月期は契約譲受が10万件近くありましたが、その対応に営業社員を要しているというのも1つの要因です。

自社集客件数は前年同期比プラス718件、プラス14.7パーセントと着実に実ってきています。今後はできるだけ会社集客件数は減らさずに、自社集客の割合を増やしていきたいと考えています。

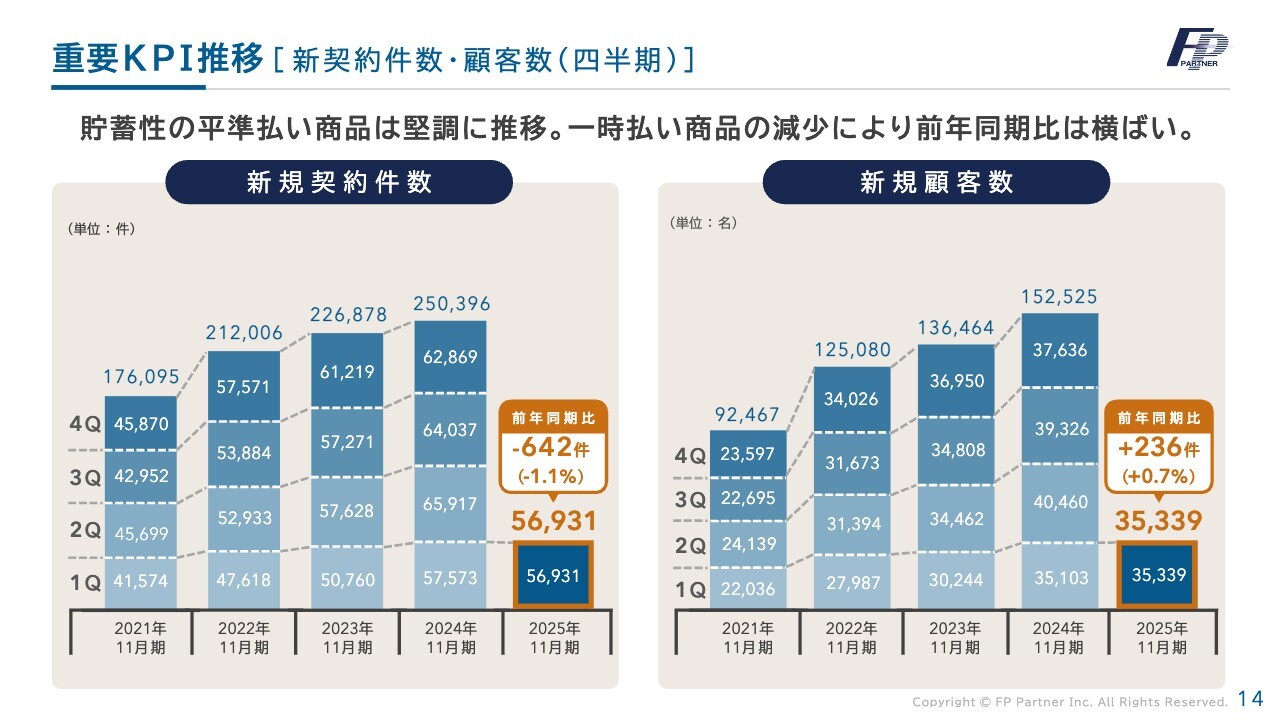

重要KPI推移 [新契約件数・顧客数(四半期)]

新規契約件数と新規顧客数です。新規契約件数は前年同期比マイナス642件です。一方で、新規顧客数は前年同期比プラス236件と増加しています。一時払い商品は減少しており、貯蓄性の平準払い商品は堅調に推移しています。

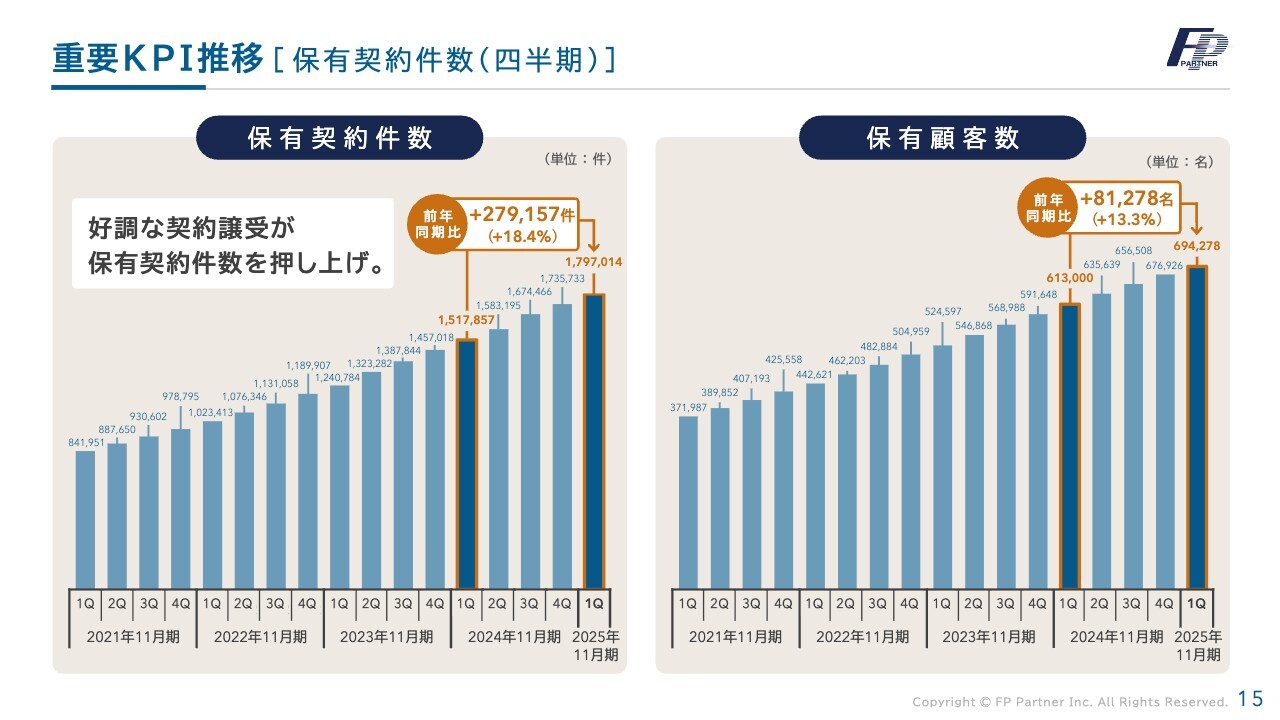

重要KPI推移 [保有契約件数(四半期)]

当社の最も重要なKPIである保有契約件数と保有顧客数です。保有契約数はわずか1年で前年同期比プラス27万9,157件、プラス18.4パーセント、保有顧客数は前年同期比プラス8万1,278名、プラス13.3パーセントと順調に進捗しています。

先ほどの会社扱い契約10万件も駆使しながら、保有顧客・保有契約を新しい契約につなげていく、そして新しい提案ができる体制がようやく整ってきました。

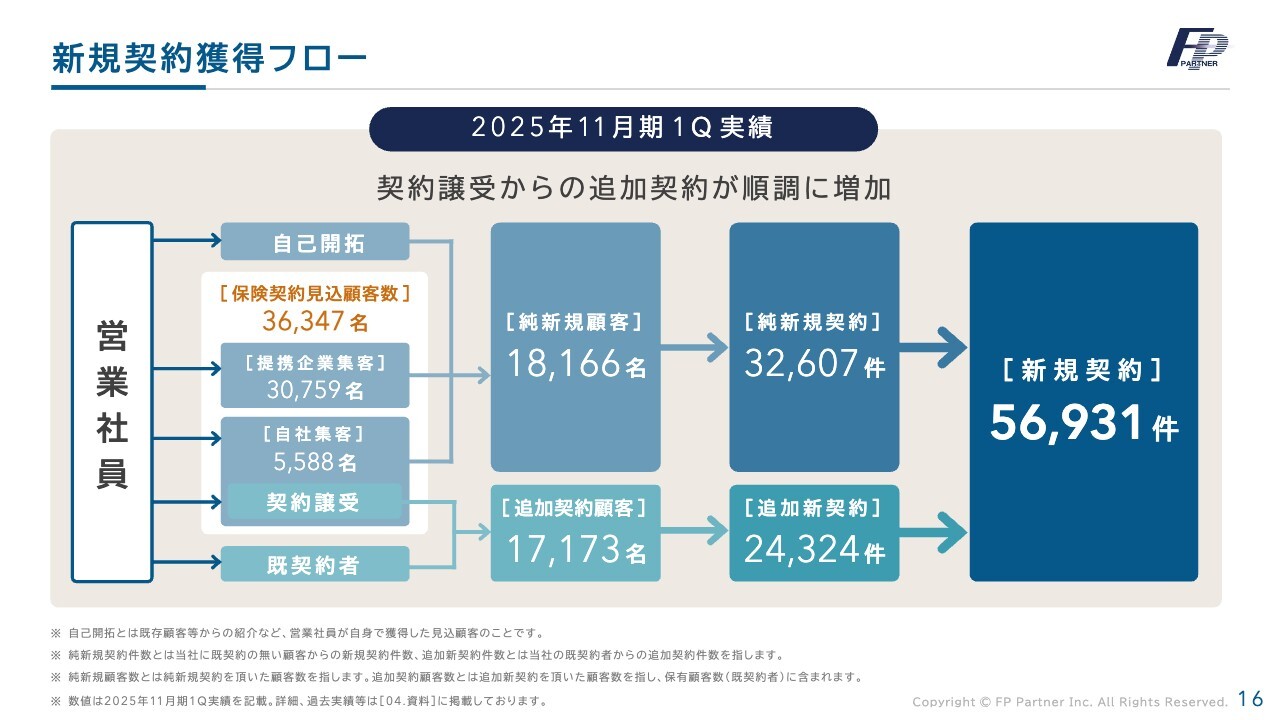

新規契約獲得フロー

新規契約件数は横ばいですが、契約譲受からの追加契約は順調で、追加顧客契約件数が伸びてきています。今後の金利上昇局面やお客さまのライフサイクルが変わった時に、瞬時に対応できるような体制を引き続き構築していきます。

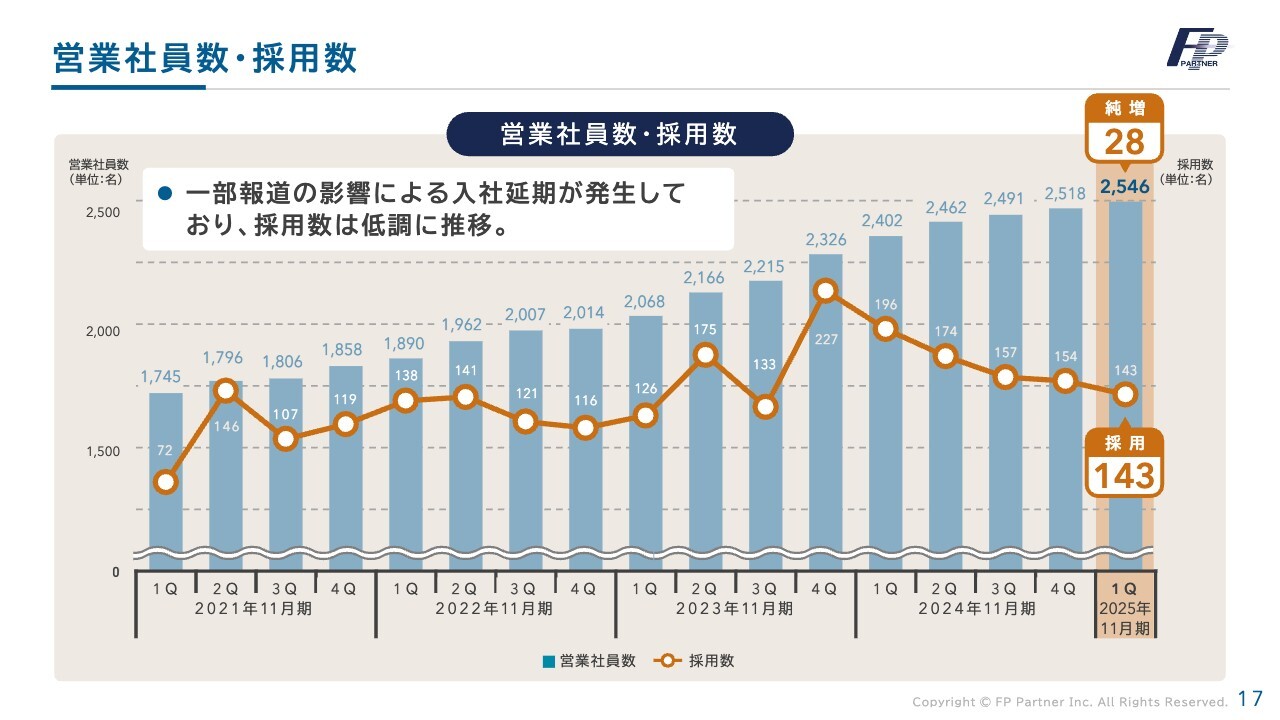

営業社員数・採用数

営業社員数と採用数です。採用応募者は大幅に増加しています。一方で、一部報道の影響により、内定者の入社延期が発生しています。

しかし現在、入社延期されている方々も下期以降の入社が予定されているため、通期においては、目標数字の700名の採用ができると考えています。

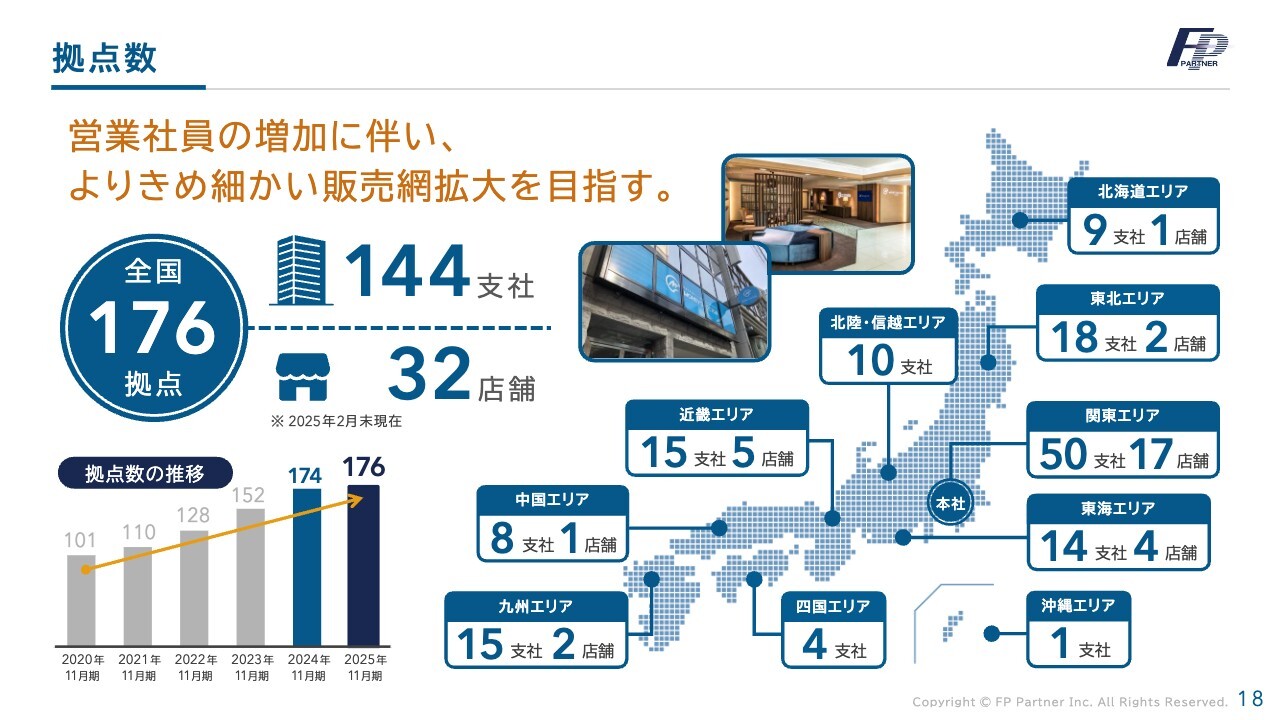

拠点数

当社の拠点数です。現在は全国176拠点、47都道府県すみずみまで展開しています。特に北海道エリアは9支社と、このところ大きく伸ばしてきています。また地方エリアにおいてもマネードクタープレミアの出店が相次いでいます。

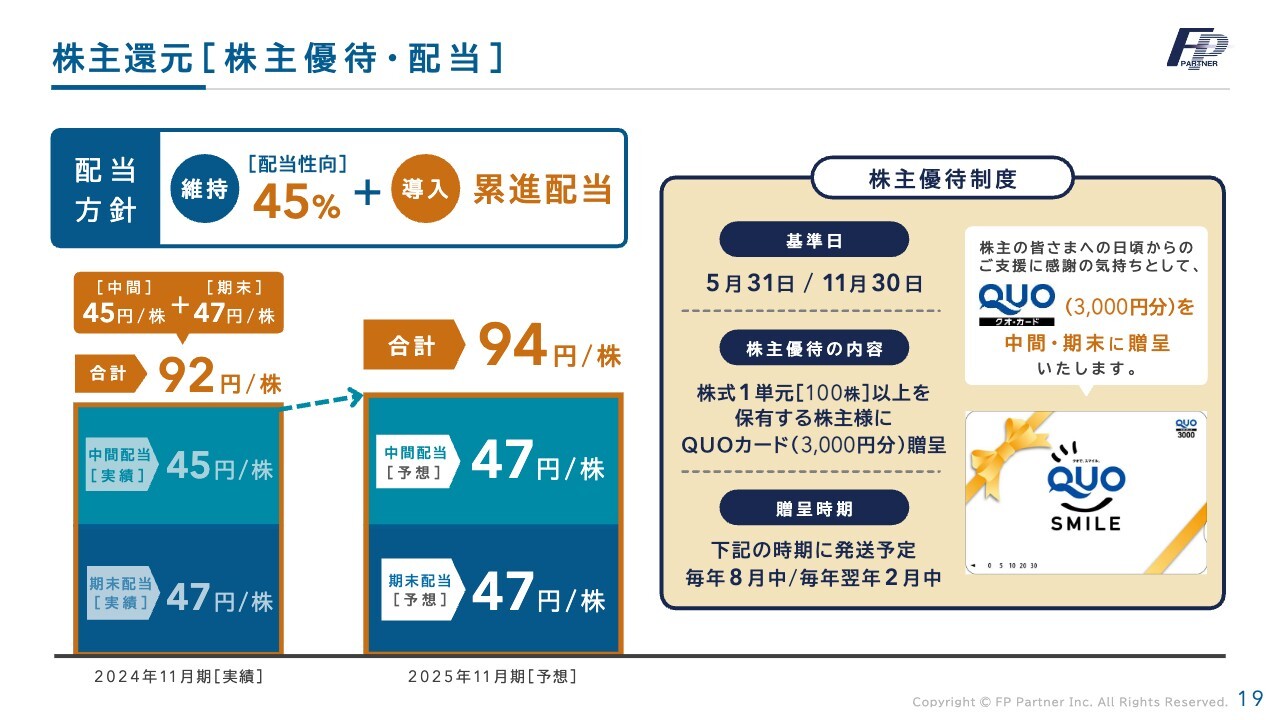

株主還元[株主優待・配当]

株主還元です。第2四半期以降の3つの取り組みにより、今期予算達成は十分可能だと考え、株主優待、配当予想は変更しません。株主優待は半期ごとにQUOカード3,000円分、配当は中間47円、期末47円、合計で94円を実行したいと考えています。

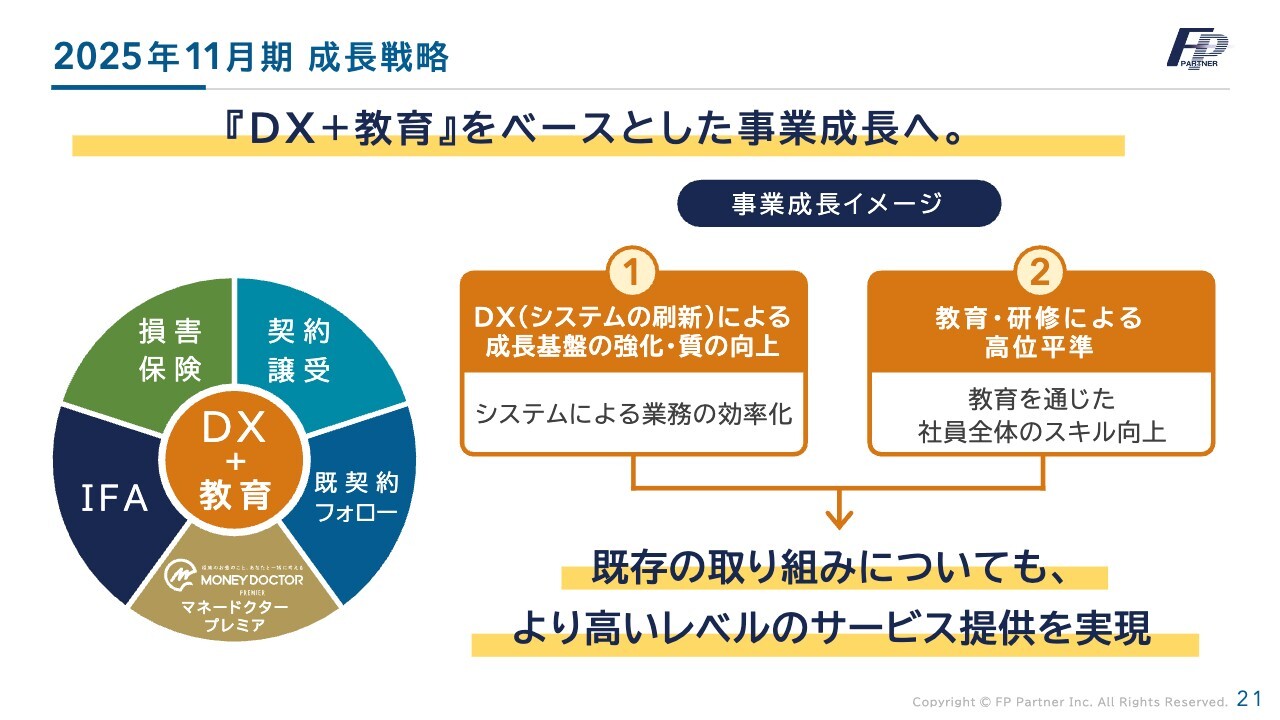

2025年11月期 成長戦略

2025年11月期成長戦略についてです。今期は、今後の事業成長における起点となる年だと考え、システムの大幅刷新によるDXを行います。そして、そこに準じた教育を行うことで、既存の取り組みについても、より高いレベルのサービスを提供していきます。

保険だけではなく、IFAや住宅ローン紹介等もこのビジネスに含まれます。特に、既契約フォローは、このシステムを用いて、属人的ではないかたちで行います。システムによって既契約からは自動的に新しい契約機会が創出されます。それに加えて、既契約者からの顧客紹介の仕組みを構築したいと考えています。

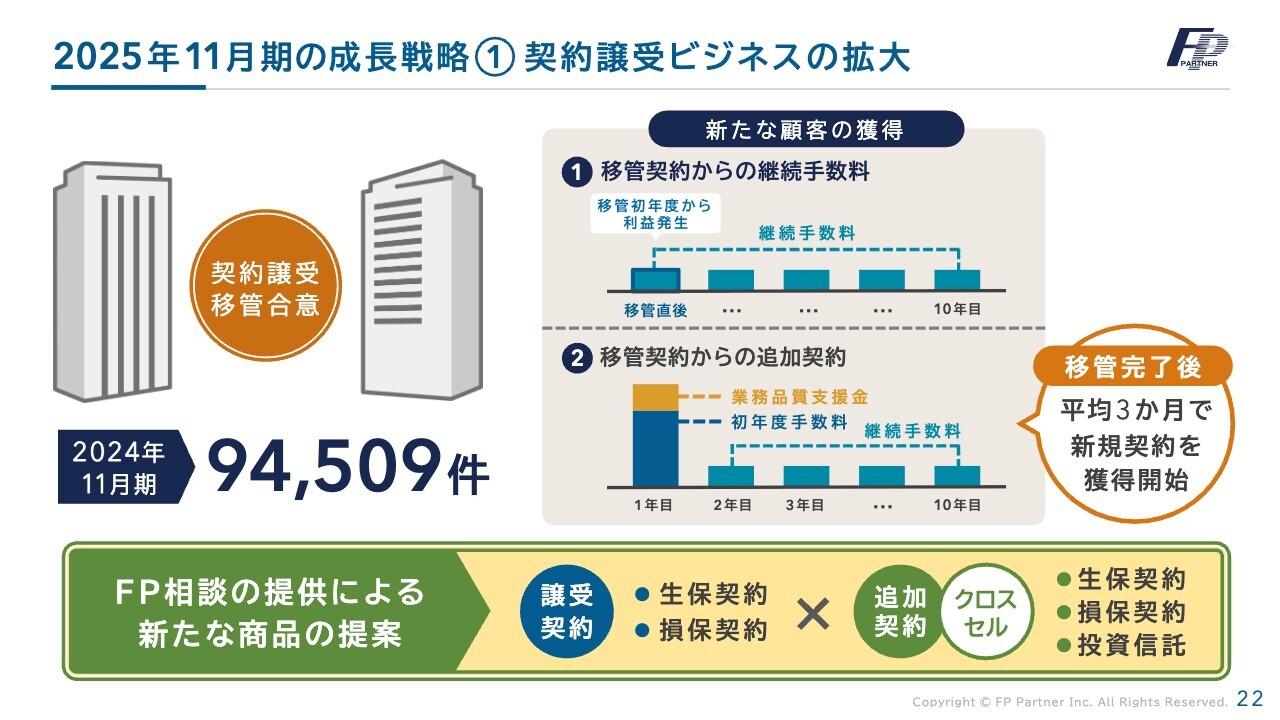

2025年11月期の成長戦略①契約譲受ビジネスの拡大

1つ目の成長戦略は、契約譲受ビジネスの拡大です。丸4年経過したビジネスですが、昨年は大きな成果として、9万4,509件もの契約を移管いただきました。

契約譲受ビジネスのビジネスモデルをお話しします。スライド右側に記載のとおり、契約移管が終了後、継続手数料が当社に入っていきます。ただし、契約譲受したお客さまに関しては、当社の2,500名の営業社員が必ず担当につき、移管契約から追加契約および切り替えを行ってきました。移管完了後、平均3ヶ月で新規契約の獲得を開始できています。

こちらに関しては、生命保険、損害保険ではなく、IFAに関しても、クロスセル営業ができ始めています。非常に大きな柱になっていくと予感しています。

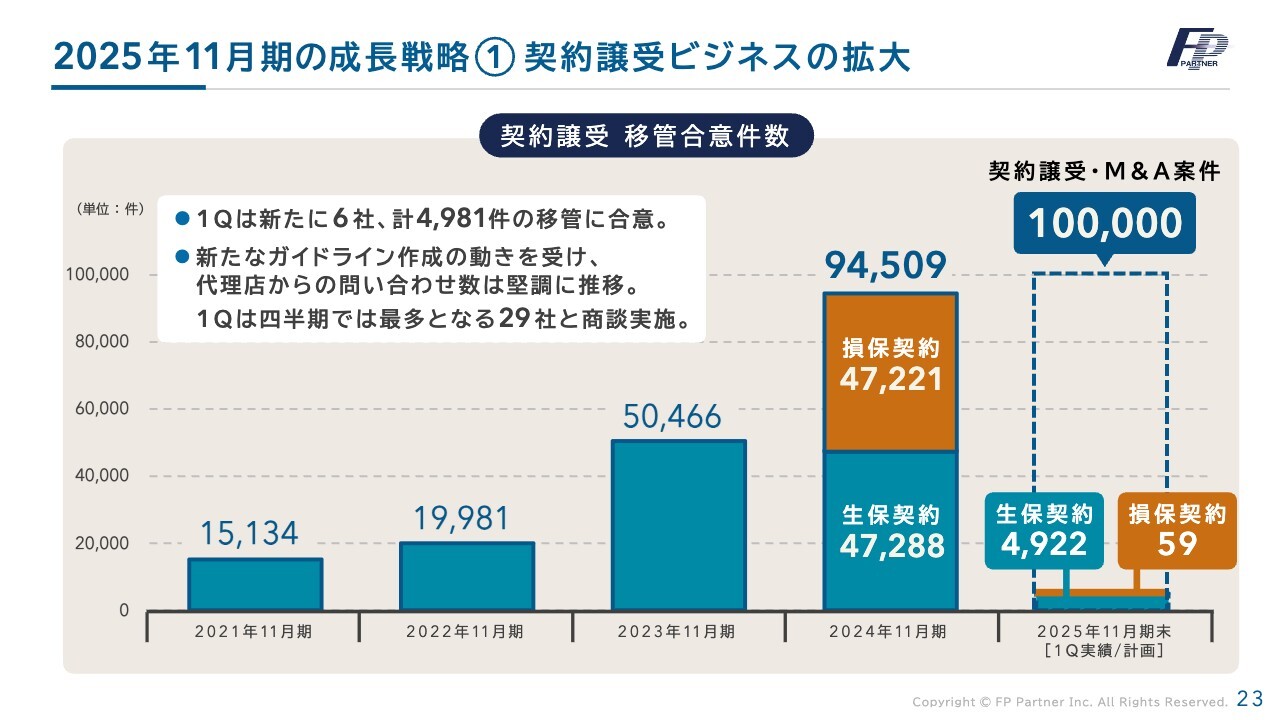

2025年11月期の成長戦略①契約譲受ビジネスの拡大

第1四半期については計4,981件とスタートが悪いように見えますが、計画どおりです。そして、保険業界のガイドラインの作成の動きを受け、代理店からの問い合わせが堅調に増えています。

また、第1四半期については、過去最高となる29社との商談を行っています。合意まで多少時間はかかりますが、譲渡希望代理店のニーズを十分に把握した上で、商談が実施されています。今期は10万件という大きな目標を立て、しっかりと対応してまいります。

2025年11月期の成長戦略① 契約譲受ビジネスの拡大

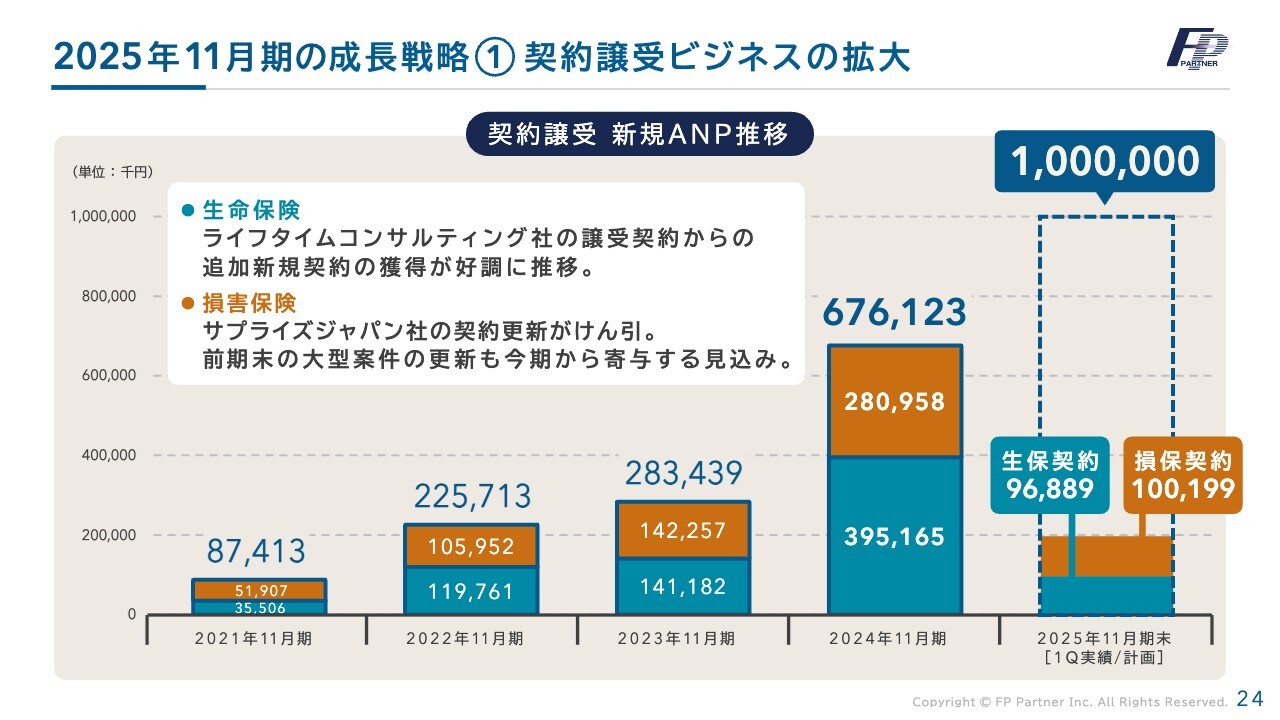

こちらは契約譲受ビジネスの新規ANPの推移です。昨年度は、6億7,600万円もの新規契約を獲得しました。この部分に関してはしっかりと対応ができていると考えています。

今期に関しては、10億円という新しい高い目標を立てて、がんばっている最中です。こちらも十分達成可能だと考えています。

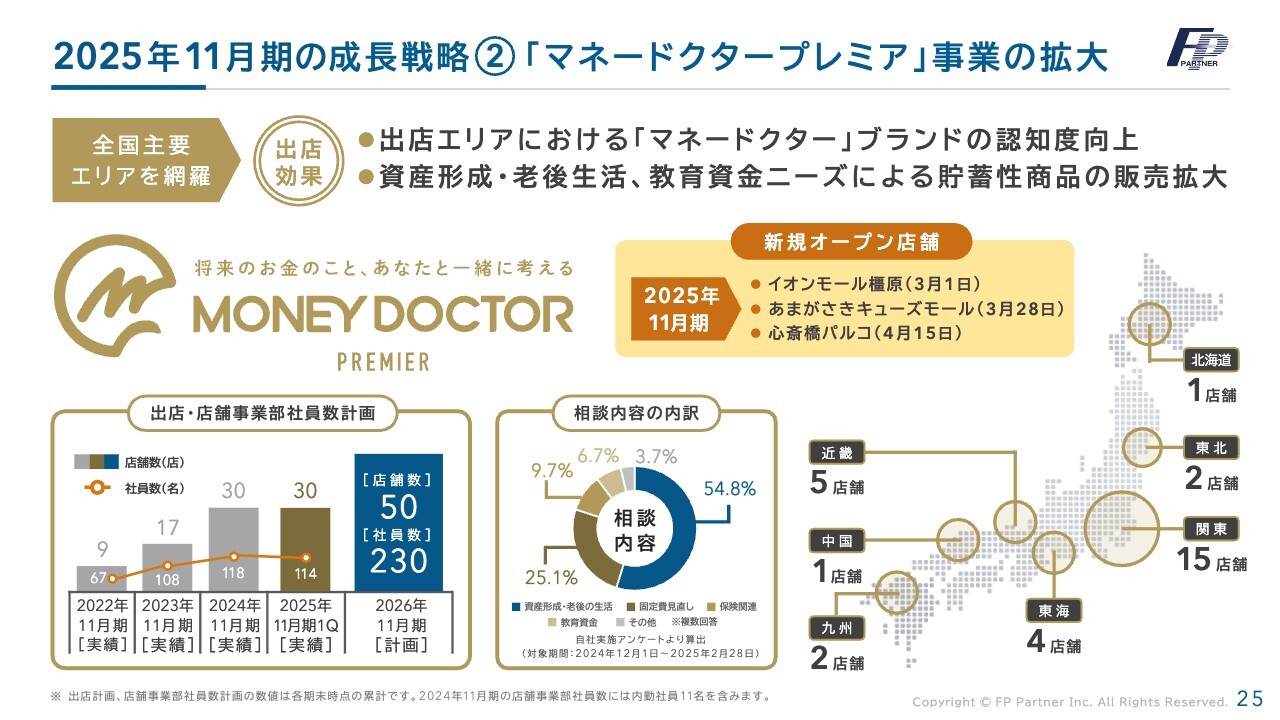

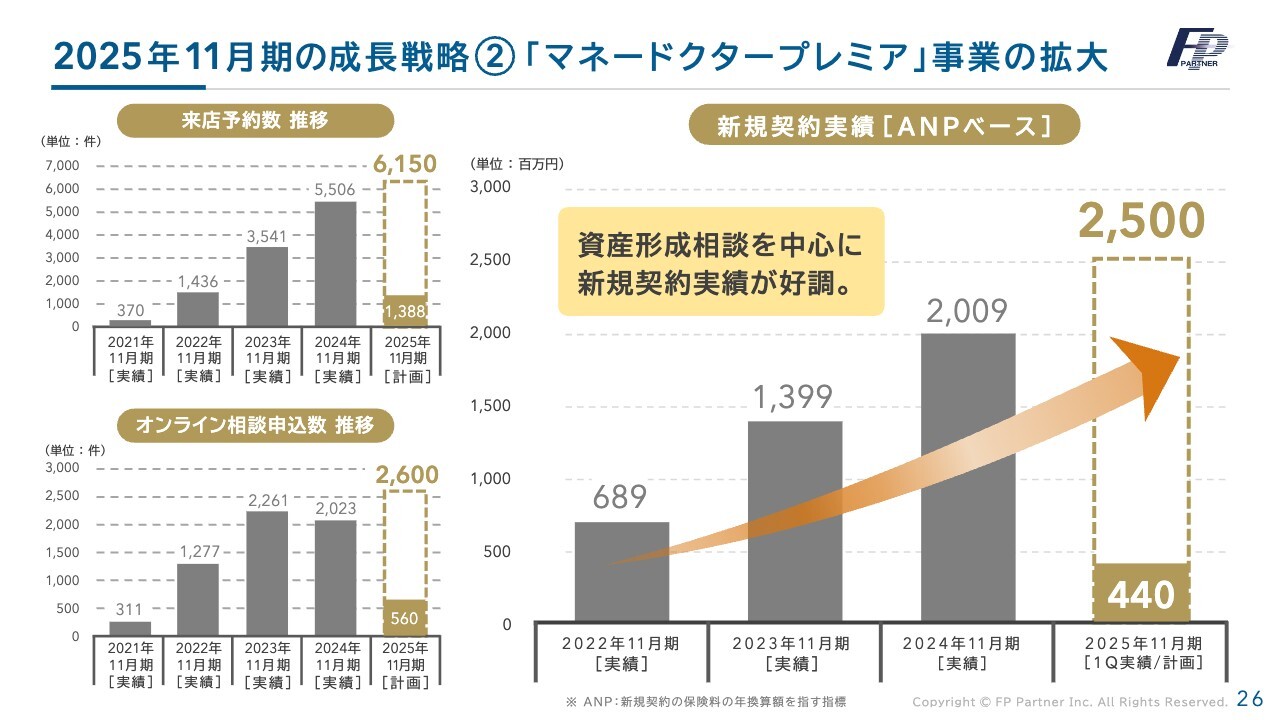

2025年11月期の成長戦略②「マネードクタープレミア」事業の拡大

2つ目の拡大戦略は、マネードクタープレミア事業の拡大です。まだ3年経過したばかりのビジネスですが、お客さまのニーズは非常に高いです。

誰もが知っている大型商業施設で、ゆったりとした個室でお金の相談ができるビジネスです。どの店舗も土日は予約でほぼいっぱいです。

その結果、店舗数は30店舗と、わずか3年で全国主要都市をほとんど網羅することができました。2年後の2026年11月期には、50店舗という大きな目標を掲げています。

2025年11月期の成長戦略②「マネードクタープレミア」事業の拡大

新規契約実績は、スライド右側のグラフのとおりです。スライド左側のグラフに記載のとおり、来店予約やオンライン相談の増加により、昨年度の新規契約実績は約20億円となりました。今年度は25億円を目指していきます。

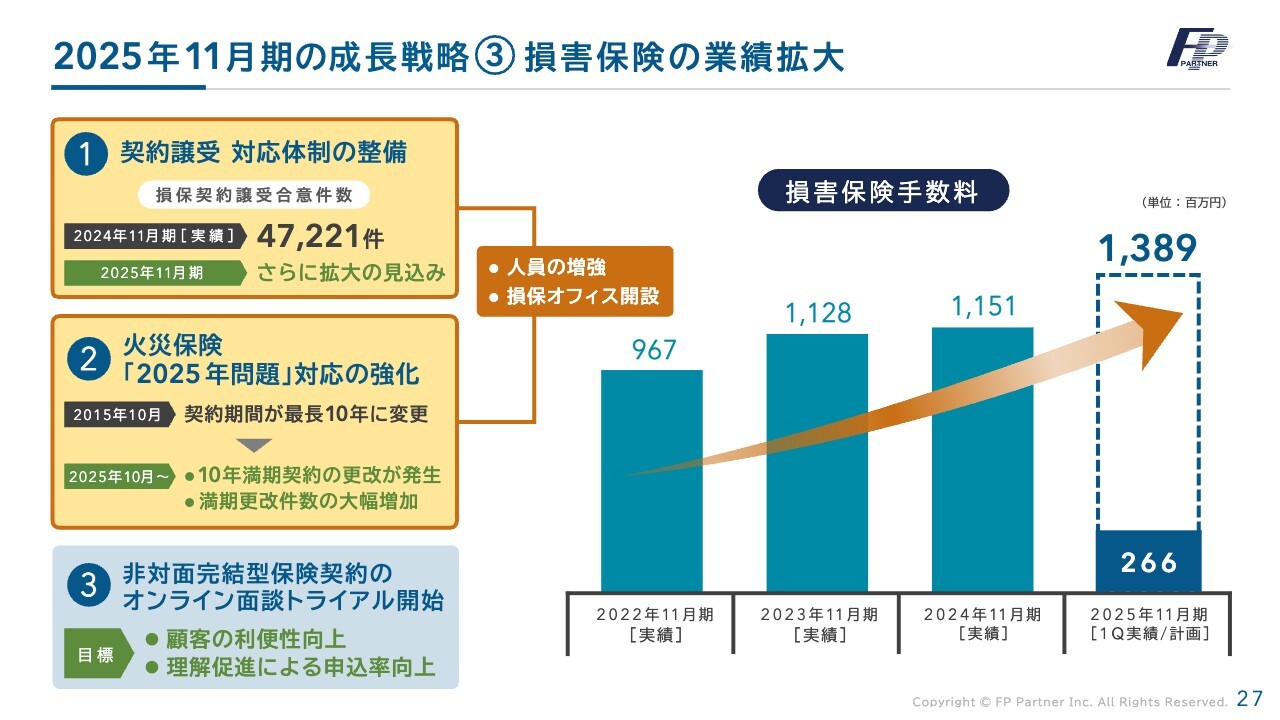

2025年11月期の成長戦略③損害保険の業績拡大

3つ目の成長戦略は、損害保険の業績拡大です。昨年度は新たに4万7,221件もの契約譲受に合意いただきました。今後は既契約だけではなく、新しい契約に着実につなげていきたいと考えています。

損害保険の手数料はストックビジネスですので、新たなストック収入として損害保険を捉えています。今期は、損害保険手数料として13億8,900万円をしっかりと目指していきます。

2025年11月期の成長戦略④IFAビジネスの拡大

4つ目の成長戦略は、IFAビジネスの拡大です。昨年度から始まった新NISAにより、証券口座数は7,794口座と、大きく伸びています。預かり資産残高はわずか1年で294億円まで増えています。

IFAビジネスを当社の柱のひとつとして育てていくために、さらに拡大を図っていきます。幸いなことに、お客さまのニーズは高くありますので、クロスセルの手法をこちらにも活かしていきたいと考えています。

新規ビジネス [金融リテラシー教育]

新規ビジネスである金融リテラシー教育「マネスク」についてです。従来は小学生以下のお子さまを対象にしていたものを拡大し、現在は「マネスク」として展開しています。

昨年より開始したサービスですが、計8法人で従業員向けの福利厚生の一環として取り組んでいます。

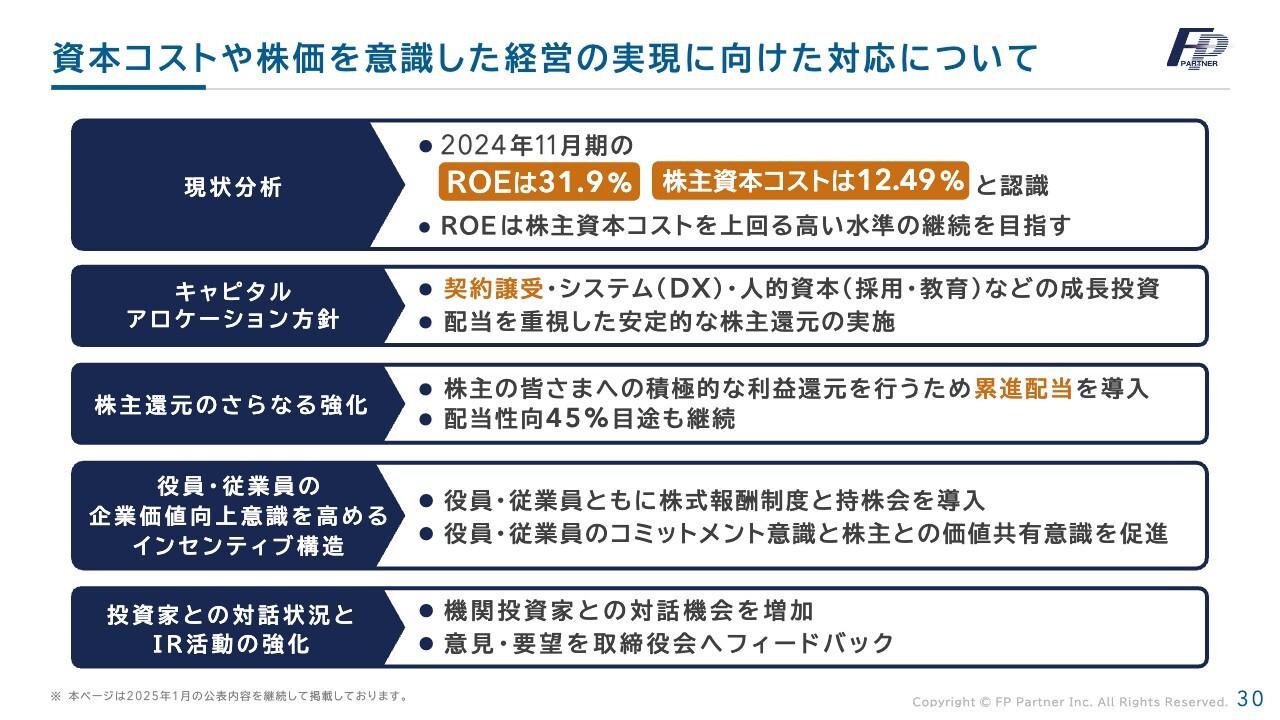

資本コストや株価を意識した経営の実現に向けた対応について

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。

2024年11月期のROEは31.9パーセント、株主資本コストは12.49パーセントです。ROEは、株主資本コストを上回る高い水準の継続を目指しています。

キャピタルアロケーションの方針としては、契約譲受・DX・人的資本などの成長投資を積極的に行っていきます。株主さまに関しては、配当を重視した安定的な株主還元の実施を行っていきます。

また、株主のみなさまに積極的な利益還元を行うため、累進配当を導入しました。配当性向についても45パーセントを目安に継続していきます。

役員・従業員の企業価値向上意識を高めるインセンティブ構造についてです。役員・従業員ともに株式報酬制度と持株会を導入しています。役員・従業員のコミットメント意識と株主との価値共有意識を促進していきます。

投資家との対話状況とIR活動の強化についてです。機関投資家との対話の機会は大幅に増加しています。意見や要望は、取締役会で必ずフィードバックしています。

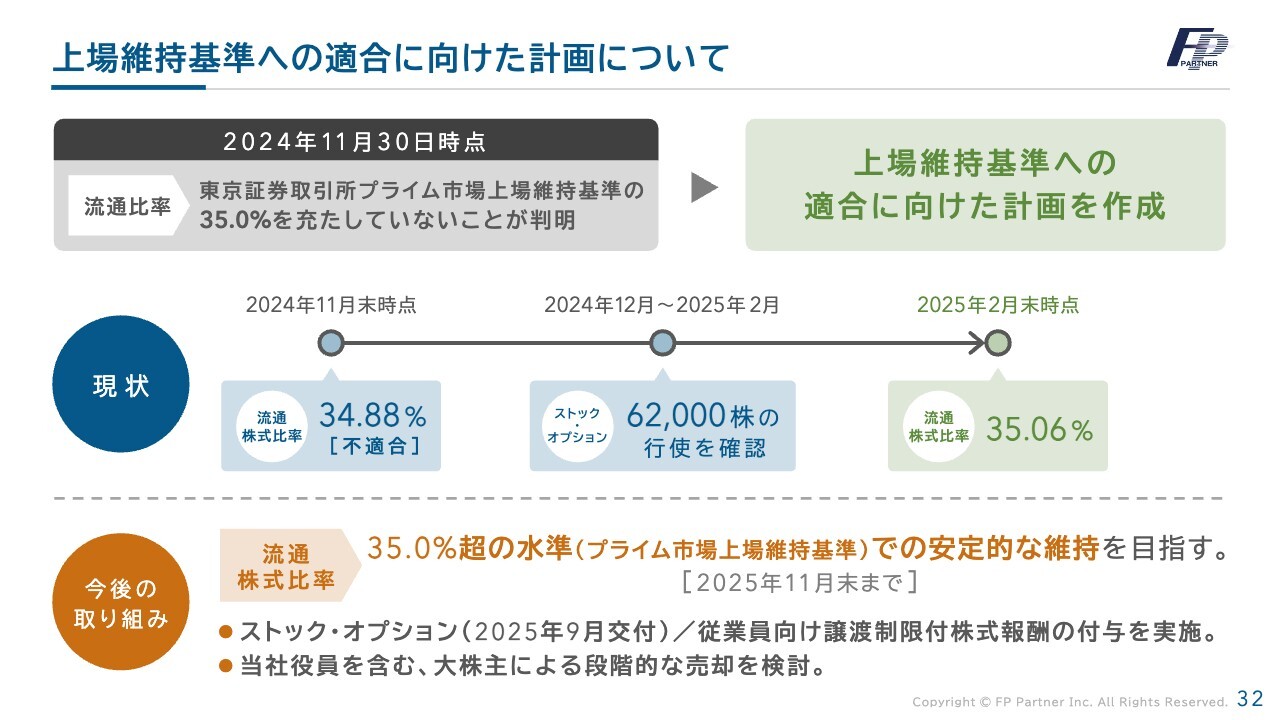

上場維持基準への適合に向けた計画について

今後に向けての取り組みについてです。東京証券取引所プライム市場の上場維持基準への適合に向けた計画を2025年2月に発表しました。

2024年11月30日時点における流通株式比率は34.88パーセントと、プライム市場上場維持基準の流通株式比率35パーセントを満たしていないことが判明しました。流通株式比率が0.12ポイント少ない状態でした。

しかしながら、すでに対処はできています。第1四半期が終わった2025年2月末時点では、流通株式比率は35.06パーセントです。ただし、これでは基準すれすれですので、35パーセント超の水準での安定的な維持を目指します。

今期は、ストックオプションや、従業員向け譲渡制限付株式報酬の付与を実施します。今後は、当社役員を含む大株主による段階的な売却も検討していきます。

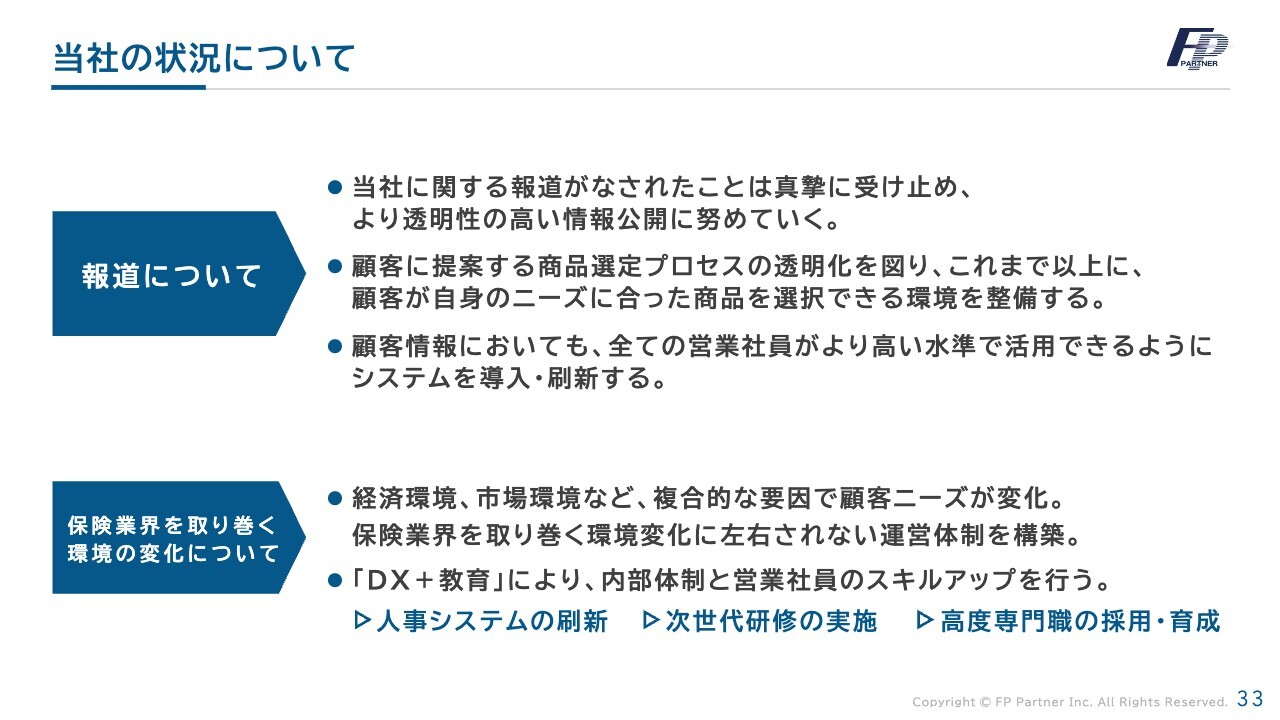

当社の状況について

当社の状況についてです。報道について触れておきます。当社に関する報道がなされたことを真摯に受け止め、より透明性の高い情報公開に努めていきます。

顧客に提案する商品選定プロセスの透明化を図り、これまで以上に顧客が自身のニーズに合った商品を選択できる環境を整備します。

顧客情報においても、すべての営業職員が高い水準で活用できるようにシステムを導入・刷新します。

続いて、保険業界を取り巻く環境の変化についてです。経済環境、市場環境など複合的な要因で顧客ニーズが変化しています。保険業界を取り巻く環境変化に左右されない運営体制を構築していきます。

「DX+教育」により、内部体制と営業職員のスキルアップを狙い、すでに人事システムの刷新や次世代研修の実施、高度専門職の採用・育成を行っています。

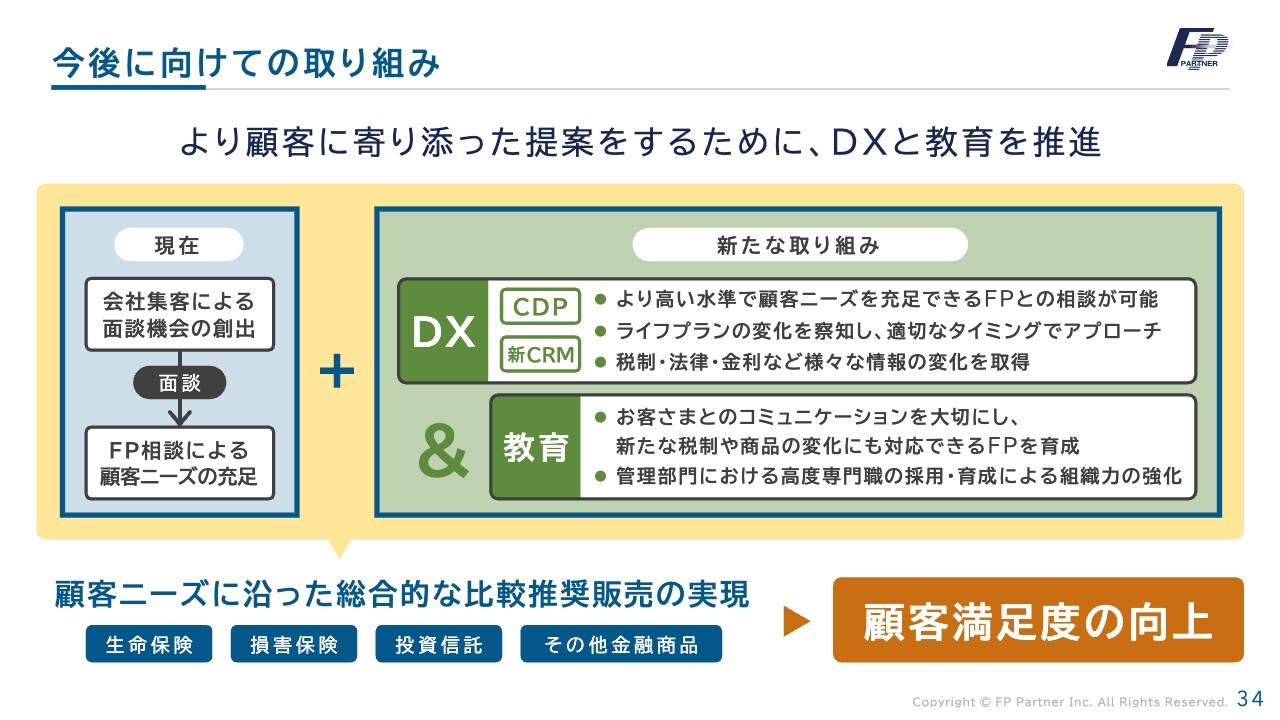

今後に向けての取り組み

今後はシステムの刷新により、新たな顧客との接点を作り、そして社員教育を行うことにより、新たなシステムを大きく活用して、顧客の満足度を上げていきたいと考えています。

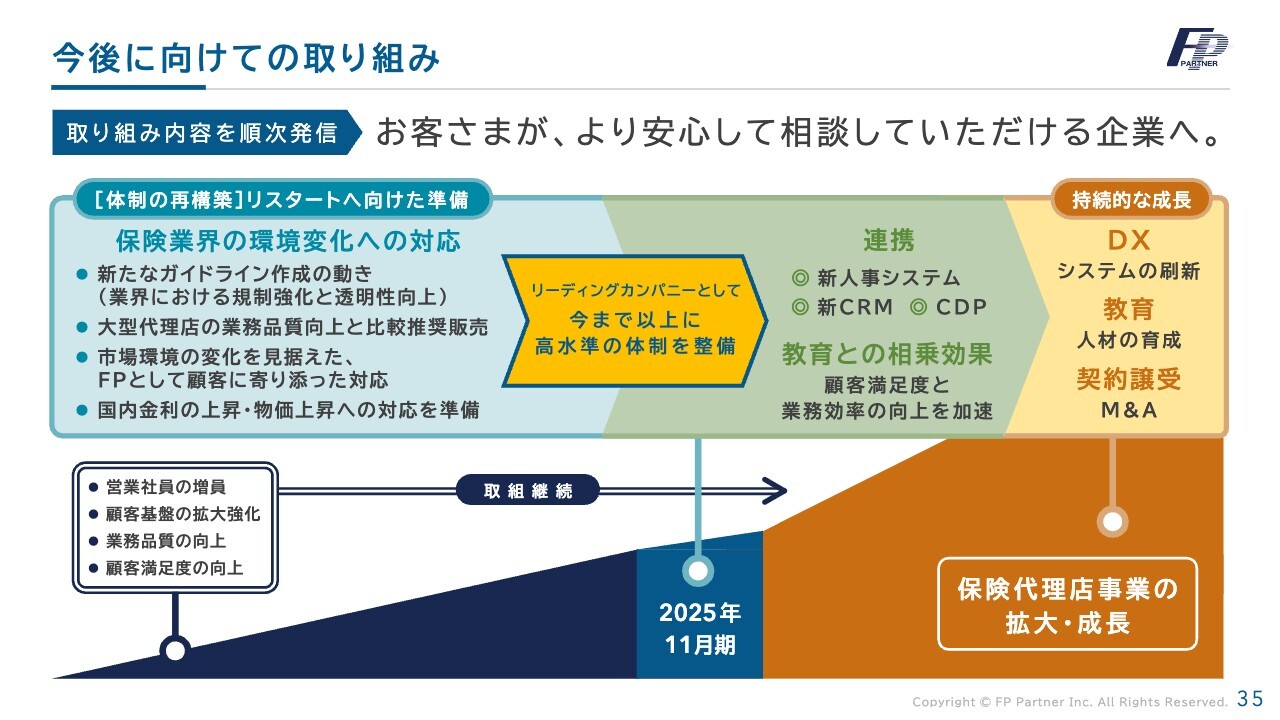

今後に向けての取り組み

お客さまがより安心して相談していただける企業へリスタートします。当社は保険代理店業界のリーディングカンパニーとして、率先して改革、そして基準以上の体制整備を行ってきたという自負があります。

今後、保険代理店業界に関するガイドラインの変更がある場合も、当社はそこにしっかりと対応できるよう、すでに体制構築の準備を行っています。

新しいガイドラインの中には大型代理店の業務品質向上と比較推奨販売に関する動きがあります。ガイドライン変更がありましても、内容に沿った基準以上の体制を整備する自信があります。

当社は、新たなガイドラインが出た時に、すぐに対応できる体制を構築すべく準備を行っています。今期をリスタートの年として、しっかりと対応していきたいと考えています。

FPパートナーの社会的意義

FPパートナーの社会的意義についてです。現在、全国47都道府県に176拠点を持ち、お客さまに寄り添い、安心してお金の相談をしていただける、お金の「かかりつけ医」として存在するのがマネードクターです。

今後も国民の金融リテラシー向上や資産形成の支援の役割を担うのが、マネードクターであり、FPパートナーです。しっかりとみなさまのご期待に応える会社として、今期も着実に業績を向上させ、新たなスタートを切っていきたいと考えています。何卒ご支援のほどよろしくお願いします。

以上です。ご清聴ありがとうございました。

質疑応答:当局による検査について

質問者:現在、当局による検査が入っていると認識しています。可能な範囲でかまいませんので、現状についてお聞かせください。

黒木:検査については、報道にあるとおりです。現在も、コミュニケーションを図りながら真摯に対応しています。これ以上の回答は差し控えさせていただきます。

質疑応答:第1四半期の業績要因について

質問者:第1四半期の業績について、全体的にそこまで良くなかったと感じています。黒木社長として、要因は何にあるとお考えでしょうか?

黒木:おっしゃるとおり、全体的に少し低迷しています。現在、保険業界では新たなガイドラインの作成が予想されており、営業活動が慎重になっている面もございます。どのようなガイドラインであっても、当社であればそれ以上の基準で対応できる体制を整えている自信がございます。この状況をピンチではなくチャンスと捉え、しっかりと対応を進めてまいります。

質疑応答:営業社員数の推移と今後の対策について

質問者:営業社員数について、採用人数が1年前と比較して大きく減少しているように思います。この減少トレンドに対する対策と、持ち直しの時期について想定があれば教えてください。

黒木:営業社員数の減少につきましては、特に2024年11月期第4四半期から現在にかけて、一部報道の影響により内定者が入社を保留にするケースが発生しています。しかし内定者の方々とは継続的にコミュニケーションを取っており、ガイドライン等が整備され次第、ご入社いただけるという言葉もいただいております。当社下期である6月以降に入社される方が増加する見込みです。

資料にもある通り、採用応募者数は非常に良い数字がでております。

質疑応答:第1四半期の利益下振れ要因、今後の商品ミックスの見通しについて

質問者:第1四半期の利益下振れは、販売商品のミックスのダウンによるものと理解してよいでしょうか?

あわせて、採用は増加するだろうと思っていますが、商品ミックスの悪化が第2四半期以降、急速に改善するイメージは想像しにくい面もあります。このあたりについても、教えてください。

黒木:主な要因は、新規契約の内容の変化、特に保障系商品の販売減少です。業務品質支援金は多くの場合、「体制整備の取組み状況」と「直近3ヶ月の新規契約実績」に基づいて料率が決まります。平準払いの商品の中でも、貯蓄性商品と比べ保障系商品は、業務品質支援金の料率が3倍から4倍高くなっています。今回は保障系商品が大きく落ち込んだことにより、全体の料率が低下しました。

保障系商品の新規契約数が減少したことで、貯蓄性商品の業務品質支援金まで影響を及ぼしました。結果として、保険料ベースでは平準払い商品全体の新規契約実績は堅調であったにも関わらず、料率の低下により4億5,000万円下回りました。

保障系商品は、貯蓄性商品とは異なり、為替変動や投資環境変化の影響はほとんど受けません。また、保障系商品は掛け捨てがほとんどであり、お客さまのニーズとしては貯蓄性の高い商品が求められます。

しかしながら、保険に携わる者として、保障をしっかりしなければ、万が一の際にお客さまを守ることができないと考えています。そのため当社としても、保障系商品の必要性に訴求し、提案を行います。

さらに現在は、新しいガイドラインに関する整備を行っている状況のため、どの商品を提案すべきか現場で判断しづらい状況です。そのため営業活動においてマインドに影響が出やすくなる点も、保障系商品の販売減少に繋がっていると認識しています。

ミックスに関しては、さらに改善の余地はあると認識しています。今後の保険業界の変化にしっかりと対応することで、利益率も回復することが期待されます。現時点では、ガイドラインの発表が当社にとって最も重要であると考え、それに基づいてしっかり対応し、期中でさらに良い結果を出せると考えています。

質疑応答:金融庁調査を踏まえた動向や経営方針への影響について

質問者:現在の金融庁による調査について、保険業界全体に対する方針を探っているような報道もありますが、ガイドラインや経営方針にどのような影響があるとお考えでしょうか?

黒木:私自身、保険代理店を経営して約20年、FPパートナーにおいても15年が経過し、1人の頃から継続して事業を進化させてきた中で、「自ら考え、率先して対応する」ということを経営の指針としてきました。

特に体制整備に関しては、自信を持って取り組んできました。現在、保険代理店は8万社近くあります。内部体制やシステム面の整備については多大な投資が必要だと考えています。当社の場合はこれまでに構築してきた土台がありますので、それを刷新し、変化させていくことによって対応できると思います。新たなガイドラインに適切かつ即時に対応することで、今後も安定した運営を目指します。当社はこれからも基準以上の対応を行うための準備を整えてまいります。保険代理店の数は、2016年の保険業法改正以降、大きく減少しています。

実際に、当社への契約譲受やM&Aの問い合わせが入ってきています。今後は発表されるであろうガイドラインについて、当社が求められる水準以上で速やかに対応するための投資は今期も計上しており、惜しまないで行ってきました。現在、リーディングカンパニーとしてしっかりと対応を進めています。

質疑応答:利益下落の主要因について

質問者:売上高が前期比でほぼ横ばいという中で、利益が大きく落ち込んでいますが、その理由について、詳しくご説明ください。

黒木:新たなガイドラインを見据えたシステムの改善、管理体制強化のための採用強化など多くの投資をしているためです。この投資は今後の成長に向けた基盤づくりとなりますので、今期は経費削減ではなく、積極的に投資を行っていきます。

質疑応答:離職者の状況について

質問者:「報道等の影響で入社延期があった」というお話がありましたが、営業社員の離職者数が増加しているようですが、状況についてお教えください。

黒木:昨年12月より報酬体系の変更を実施しています。社員待遇を改善する制度変更となっている一方で、査定基準が厳しくなり、成績の振るわない営業社員の離職が進むことも想定しています。一時的に離職者数は増加しますが、全体で見れば利益率向上につながる変更です。通期での利益率向上には時間がかかる可能性もありますが、下期以降は着実に改善されると考えています。

質疑応答:想定される業績低迷ラインについて

質問者:通期計画について各施策が想定どおりに進まないリスクとして、どのようなものがあるでしょうか? 下限として想定されている業績の低迷ラインの業績期間と時期について教えてください。

黒木:先ほど3つの柱を示しましたが、データ整備未了のために顧客フォローが手薄になっていた、10万件の会社扱いの既契約(退職者の契約)を、既契約者フォローに長けた営業社員が担当することにより、通期計画の達成を目指してまいります。お客さまのライフステージや環境が変化していることは想定されますが、改めてコンサルティングを行うことで、現在のお客さまに適した商品提案ができると考えます。

これは、今まで行っていない取り組みであり、保障系商品の新規契約を増加させる非常に効果的な施策だと考えております。この取り組みにより、遅れている数億円を取り戻せると見込んでいます。

想定どおりに進めていくためにも、当社としては、しっかりとした採用活動や契約譲受等の準備も含めて、利益率の高いビジネス成果を上げていく必要があります。一方で、今期に関しては低迷局面が発生し、利益が業績予想を30パーセント以上下回る可能性を想定しており、そのような状況に近づいた際には速やかに業績予想の修正、開示を行います。

質疑応答:リスタートへの取り組みについて

質問者:今期はリスタートに向けた準備期間とのことですが、具体的にどのようなことに取り組まれていくのでしょうか?

黒木:現在、保険業界における新たなガイドラインが検討されていますが、発表された後に対応するのでは時間的な余裕がなくなってしまいます。そのため内部管理や業務品質の強化に加え、各部門で専門的な知見や経験のある社員の採用を進めてきました。

すでに今期は10名の社員が入社しています。これらの新しい社員は新しいガイドラインに基づく体制に迅速に対応できるような職務に従事しています。

また、当社はシステム面でもかなりのリソースを投入しており、顧客管理においては革新的なシステム導入を進めています。

このシステムの導入が進めば、業務における多くの問題が解決するのではないかと考えています。まもなくトライアルを開始しますので、今後の新たなガイドラインへの対応にも間に合う見込みです。

記事提供: ![]()