株式投資家の皆さまにとって、最近とくに関東圏でも勢いを増している「トライアル<141A>」という企業の動きは無視できないものとなっているでしょう。ディスカウントストアでありながら、最近では非常に高い食品比率を誇り、スーパーマーケットに近い業態として急成長を遂げています。しかし、直近のマーケットでは奇妙な現象が起きています。

2026年5月14日、トライアルは好調な業績を背景に上方修正を発表しました。本来であれば株価にとって強力な追い風となるはずの材料ですが、発表後の株価は下落するという、一見すると不可解な反応を見せたのです。

この背景には、証券アナリストたちが設定していた業績予想の平均値、いわゆる「コンセンサス」をわずかに下回ったという市場特有の力学が働いていました。消費者の評判は極めて良い一方で、投資家としてはその実態をより深く、冷静に分析する必要があります。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』元村浩之)

プロフィール:元村 浩之(もとむら ひろゆき)

つばめ投資顧問アナリスト。1982年、長崎県生まれ。県立宗像高校、長崎大学工学部卒業。大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。2022年につばめ投資顧問に入社。長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

上場から最高値、そして現在の調整まで

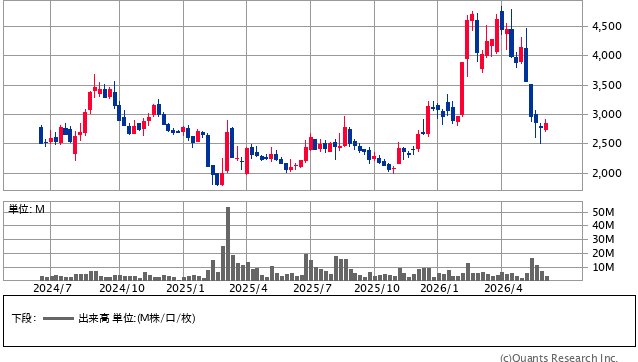

トライアルの株価の足跡を辿ってみましょう。

トライアルホールディングス<141A> 週足(SBI証券提供)

同社が上場したのは2024年の3月頃でした。

当初、株価はしばらく横ばいの推移を続けていましたが、2025年7月に一つの大きな転換点を迎えます。

それが、西友の買収発表です。

3,800億円という、当時のトライアルの時価総額(約3189億円)を上回る規模の買収、いわゆる「小が大を飲む」決断は、市場に大きな衝撃と期待を与えました。

この期待感から株価は急騰し、買収当時の2,500円付近から、2026年4月上旬には最高値の4,840円と、倍近い水準まで駆け上がりました。

しかし、期待が先行しすぎた反動もあり、5月14日の決算発表を経て、株価は買収発表当時の水準に近い2,596円(2026年6月2日時点)まで押し戻されています。

高値掴みをしてしまった投資家にとっては厳しい状況ですが、これは「期待が高すぎた分、元の鞘に収まっただけ」とも捉えられます。

「小が大を飲む」3,800億円買収の光と影

西友の買収は、福岡の地方企業が都市部へ本格進出するための巨大な足がかりとなりました。

すでに西友の売り場にはトライアル流の効率的な手法が導入され始めており、メディアでもその再生の様子が取り上げられるなど、話題性は抜群です。

しかし、投資家として忘れてはならないのが、この買収に伴って発生した「のれん」の存在です。

今回の買収では、西友の純資産に対して支払ったプレミアム、すなわち「のれん」が3,065億円も発生しています。

日本の会計基準では、こののれんを毎年償却しなければなりません。

20年かけて償却すると計算すると、単純計算で毎年約152億円もの償却費用が発生し、それが営業利益を直接押し下げる要因となります。

<投資家が直視すべき「のれん償却」の重圧>

この152億円という数字の重みを考えてみてください。

買収前のトライアルの年間営業利益は210億円程度でした。

つまり、普通に経営しているだけでは、利益の大部分がのれんの償却費で吹き飛んでしまう計算になります。

投資家が求めているのは、トライアルと西友の単純な利益の足し算ではありません。

毎年発生する152億円という巨大なマイナスを跳ね返すほどの「相乗効果(シナジー)」を出せるかどうかが、今のトライアルに課せられた最大の至上命題なのです。

利益が足し算以上に増えていかない限り、この買収を成功と呼ぶことはできません。