株式投資の世界、特に個人投資家や初心者の方々の間で、常に話題の中心となる3つの銘柄があります。それがNTT(日本電信電話)、イオン、そしてキオクシアです。私の元には日々多くの投資家から質問が寄せられますが、この3銘柄に関する悩みを聞いていると、多くの人が「株の本質」や「初歩の初歩」とも言える部分で立ち止まっているように感じられます。日経平均株価が一時7万円を超えるなど市場全体が好調な一方で、これらの銘柄は株価が下がっていたり、思うように上がらなかったりと、多くの投資家がやきもきする状況にあります。なぜ多くの人が注目し、そして悩むのか。それぞれの企業の性質を深く掘り下げることで、数字の裏にある真実を明らかにしていきましょう。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

NTT:安定の象徴を襲う「上がらない」焦り

まずNTTについて見ていきましょう。

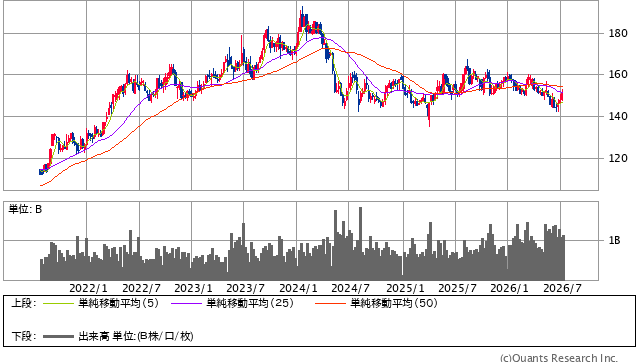

NTT<9432> 週足(SBI証券提供)

同社は2021年から2023年にかけて、株価がおよそ倍になるという大きな上昇を見せました。

しかし、2024年の頭をピークに現在はずるずると下げ続けており、保有者の間からは「全然上がらない」という不満の声が漏れています。

これほどまでに個人投資家に人気があるのは、やはり圧倒的な安心感と16年連続増配という実績があるからです。

現時点での配当利回りも3.65%と高水準であり、新NISAが始まったタイミングで多くの初心者が「最初に買うべき銘柄」として参入してきました。

<過去に例を見ない「25対1」の株式分割が狙った新NISA戦略>

NTTが特異だったのは、新NISAの開始に合わせて行った大胆すぎる株式分割です。

なんと25対1という、過去に例を見ない分割を実施しました。

これにより、それまで10万円以上の投資資金が必要だった1単元(100株)が、わずか1万5000円程度(1株150円前後)で購入できるようになったのです。

これは「個人投資家を増やしたい」という会社の強い思いの表れであり、実際に多くの少額投資家が呼び込まれました。

しかし、この「優しさ」が、その後の株価の重しとなっている側面も否定できません。

<最高益の裏側にある「成長の限界」とコストの重圧>

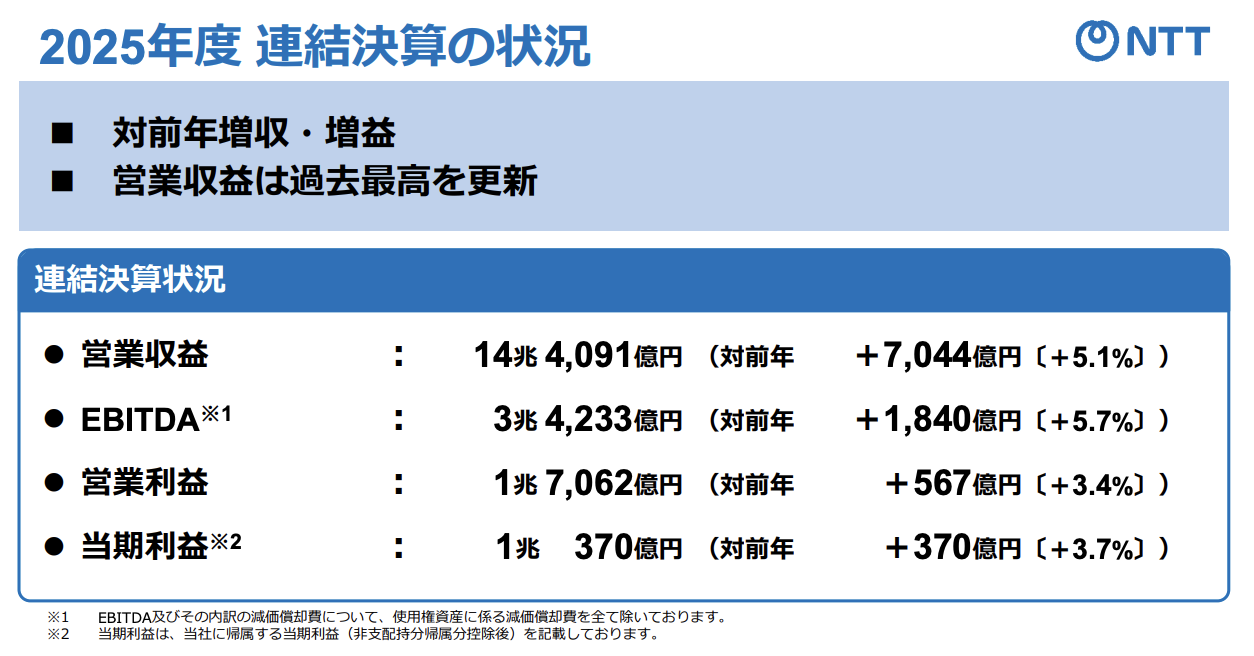

NTTの業績自体は決して悪くありません。

2024年3月期には最高益を記録しています。

出典:NTT 決算説明資料

しかし、投資家が理解しておくべきなのは、NTTはその巨大な規模ゆえに、利益をさらに2倍にするような急成長は極めて難しいという点です。

同社は地域通信の固定電話事業など、負担の重いレガシー事業を抱え続けています。

市場を期待させた光半導体の「IOWN(アイオン)構想」についても、半導体ブームに乗った期待感は大きいものの、実力以上の評価が株価に反映されていた可能性があります。

現状の業績は、最高益をピークに横ばいから微減という流れにあり、コストの増大が利益を圧迫し始めているのです。

<ドコモの苦境>

NTTの利益を圧迫している最大の要因は、実はドコモ(携帯電話事業)にあります。

現在、ドコモは非常に苦しい状況に置かれています。

皆さんも体感しているかもしれませんが、動画やAIの普及によりモバイル通信の容量が劇的に増大しており、通信設備の増強に莫大なコストがかかっているのです。

通常、コストが上がれば価格に転嫁すべきですが、今の携帯電話業界は菅政権時代から続く値下げ圧力や、楽天モバイルの参入、そして「アハモ(ahamo)」に代表される格安ブランドの投入により、完全に価格競争フェーズに入っています。

コストは増えるが料金は上げられない。

この挟み撃ちの状態が利益を削っているのです。

<繋がりやすさランキングで「4位」に転落したドコモ>

さらに深刻なのが通信品質の問題です。

かつて「ドコモはどこでも繋がる」というのが最大のブランドでしたが、直近のデータによると、繋がりやすさのランキングで、ドコモはau、ソフトバンク、楽天モバイルに次ぐ4位に沈んでいます。(出典:Spelldata)

この品質低下を放置すれば顧客流出は免れないため、さらなる解消投資が必要になります。

IOWN構想のような将来の夢はあっても、足元の携帯電話事業という「稼ぎ頭」が苦しんでいるのが実態です。

実際、財務計画の見通しでも、EBITDA 4兆円の目標時期を2027年度から2030年度へと3年間も後ろ倒しにしました。

これは成長を期待して買った投資家にとっては大きな期待外れとなりました。

<マイルドな値動きこそが初心者向けの勉強代>

目標の後ろ倒しというネガティブな材料はありますが、だからといってNTTへの投資が悪かったわけではありません。

大事なのは「NTTとはそもそもそういう会社だ」と認識することです。

半導体銘柄のように爆発的に上がることはありませんが、逆に急落するリスクもマイルドです。

配当利回りを享受しながら、企業の性質と株価の動きの関係を学ぶという意味では、依然として初心者向けの銘柄と言えます。

また、日本最大のデータセンター保有企業であるNTTデータが、今後のAI実装局面で活躍するというプラスの側面にも注目すべきでしょう。