イオン:優待パワーと「分割マジック」で株価2倍のカラクリ

次にイオンです。

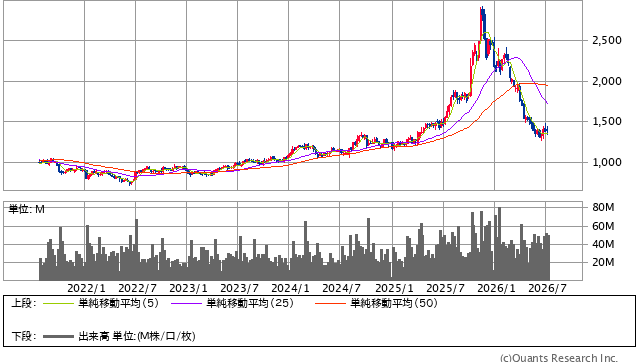

イオンの株価推移は凄まじく、2025年の頭に1200円程度だった株価は、一時2920円と2倍以上に跳ね上がりました。

イオン<8267> 週足(SBI証券提供)

この上昇を支えたのは、NTTと同様の「株式分割」による個人投資家の参入です。

分割によって10万円そこそこで株主になれるようになったことで、イオンの最大の特徴である株主優待を目当てにする層が激増したのです。

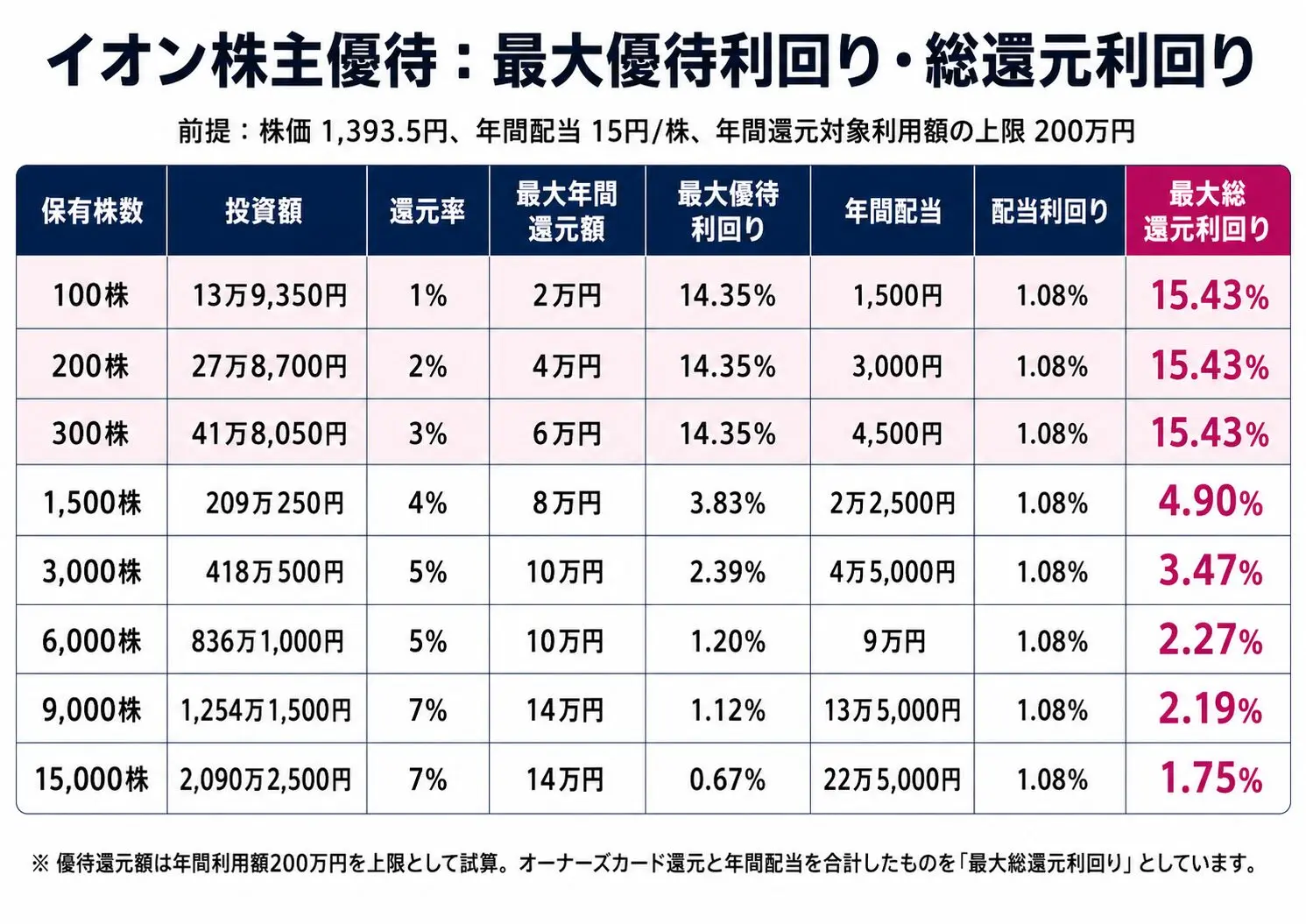

<総還元利回り最大15.43%という、常識を超えた数字の正体>

イオンの株主優待、いわゆる「オーナーズカード」の威力は絶大です。

100株保有で3%のキャッシュバックが受けられ、持ち株数に応じて最大7%まで跳ね上がります。

例えば100株を約14万円で投資したとしましょう。

年間配当の1500円に加え、年間の買い物上限200万円をフルに使えば、キャッシュバックで2万円が戻ってきます。

これらを合わせると、総還元利回りは15.43%という、とんでもない数字になります。

スーパーだけでなく家具や服まで買えるイオンを生活の拠点にしている家計にとって、この金銭的なメリットこそが株価を支える強力な支柱となっているのです。

出典:イオン公開情報より作成

<PER 200倍という「異常値」をどう見るか>

しかし、投資家として冷静に数字を見れば、イオンの評価はかなり特殊、かつ割高だと言わざるを得ません。

過去10年の平均成長率を見ると、営業利益は年4.3%程度しか増えていません。

売上高営業利益率も2%程度と低く、効率性を示すROEも6.41%と、一般的に合格点とされる8%に届いていません。

そのため、株価を利益で割ったPER(株価収益率)は、一時期は200倍という、成長株でもあり得ないような異常値を示していました。

これは一般的な「株の考え方」が通用しない、優待目的の個人投資家のニーズだけで動いているマーケットだと言えます。

<上場子会社と親会社の利益関係>

イオンを分析する際に厄介なのが、数多くの「上場子会社」の存在です。

ウエルシア、イオンモール、イオンフィナンシャルサービスなど、子会社自体が上場しているため、連結利益の一部はイオン以外の一般投資家(少数株主)に流れてしまいます。

例えば、グループ全体の純利益が1245億円あっても、親会社のイオンに帰属するのは726億円にとどまり、残りの518億円は外へ出ていく構造です。

このため、イオン単体でPERを計算するとどうしても割高に見えてしまいます。

逆に言えば、今後イオンがこれらの子会社を完全子会社化(TOB)して利益をすべて取り込んでいけば、実質的なPERは30倍程度まで下がるという見方もできなくはありません。

2025年2月のイオンモール取り込みのような動きは、その布石とも言えるでしょう。