2026年6月16日に発表された、因幡電機産業株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

目次

玉垣雅之氏:代表取締役社長の玉垣です。本日はご多忙の中、当社の決算説明会にご参加いただき、誠にありがとうございます。また、日頃より当社の事業活動にご理解とご支援を賜り、重ねて御礼申し上げます。

本日は私より、2026年3月期決算についてご説明します。どうぞよろしくお願いします。

ご説明は、ご覧の流れで進めていきます。

まず、2026年3月期決算の概要をお伝えした後、中期経営計画および2027年3月期の業績予想についてご説明します。

続いて、事業セグメントごとの重点施策への取り組みをご紹介し、最後に資本政策についてご説明します。

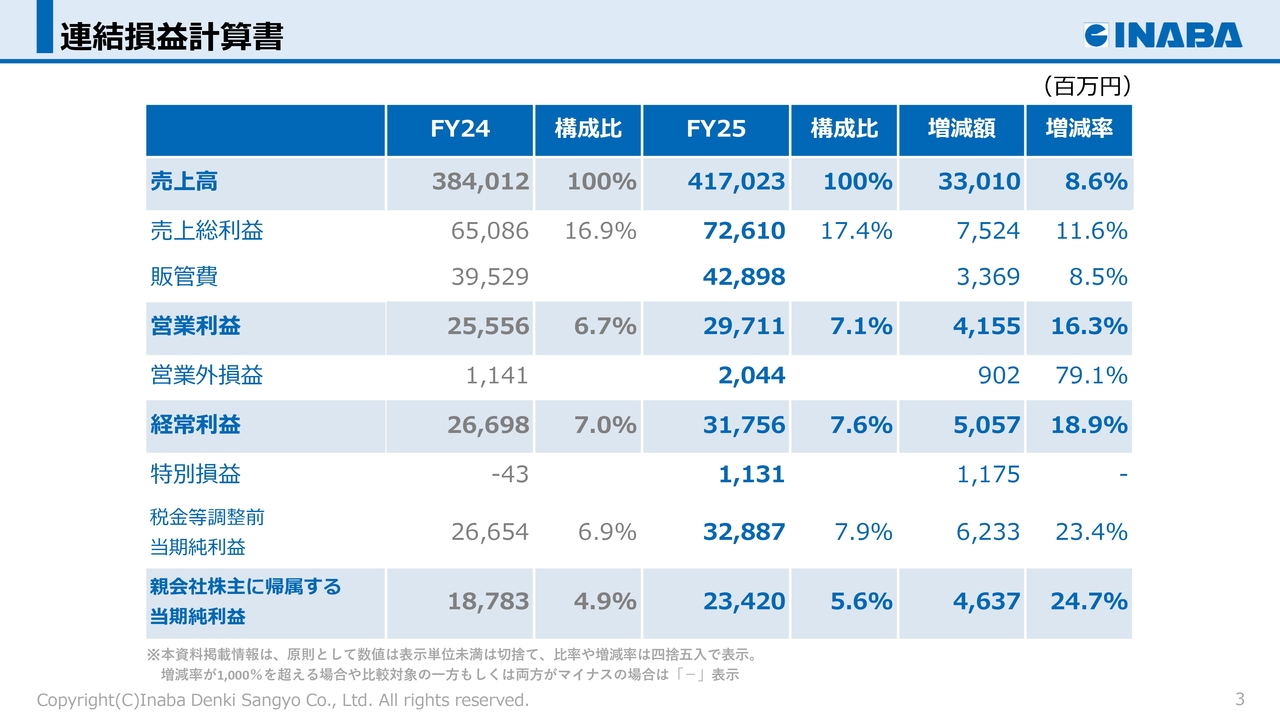

連結損益計算書

スライドの資料は連結損益計算書を表示しています。

売上高は前年同期比8.6パーセント増加し、4,170億2,300万円となりました。

売上総利益は11.6パーセント増加の726億1,000万円、売上総利益率は0.5ポイント上昇して17.4パーセントとなりました。

人件費やシステム関連費用などの増加がありましたが、営業利益は16.3パーセント増加の297億1,100万円となりました。

経常利益は18.9パーセント増加の317億5,600万円、親会社株主に帰属する当期純利益は、賃上げ促進税制適用の影響もあり、24.7パーセント増加の234億2,000万円となりました。

この結果、会計基準変更による影響を除くと5期連続で過去最高業績を更新しました。

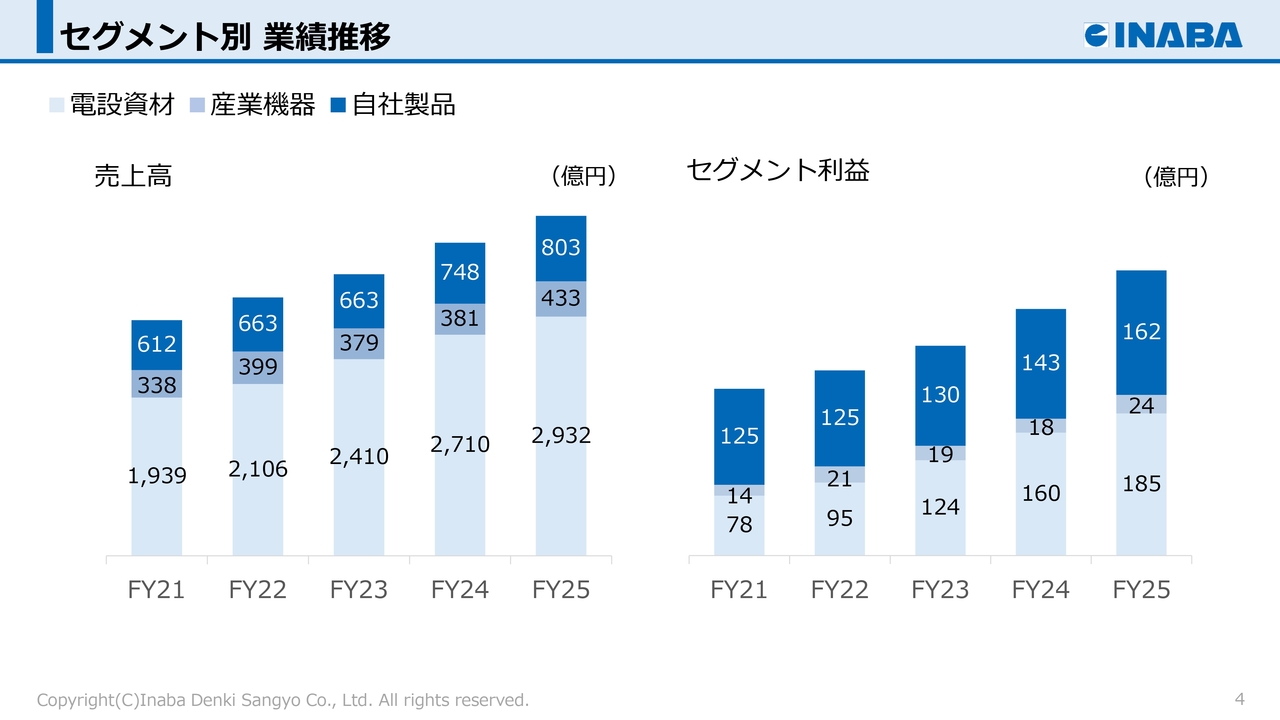

セグメント別 業績推移

次の資料はセグメント別の業績推移をグラフ化しています。

セグメントについては、商社部門の「電設資材事業」と「産業機器事業」、そしてメーカー部門の「自社製品事業」と、大きく3つに分類しています。

ご覧のとおり、売上構成では商社部門が大きなウエイトを占めていますが、利益構成ではメーカー部門の「自社製品事業」が柱となっているのが、当社の事業構造の大きな特徴です。

次に、各セグメントの業績について、順次説明します。

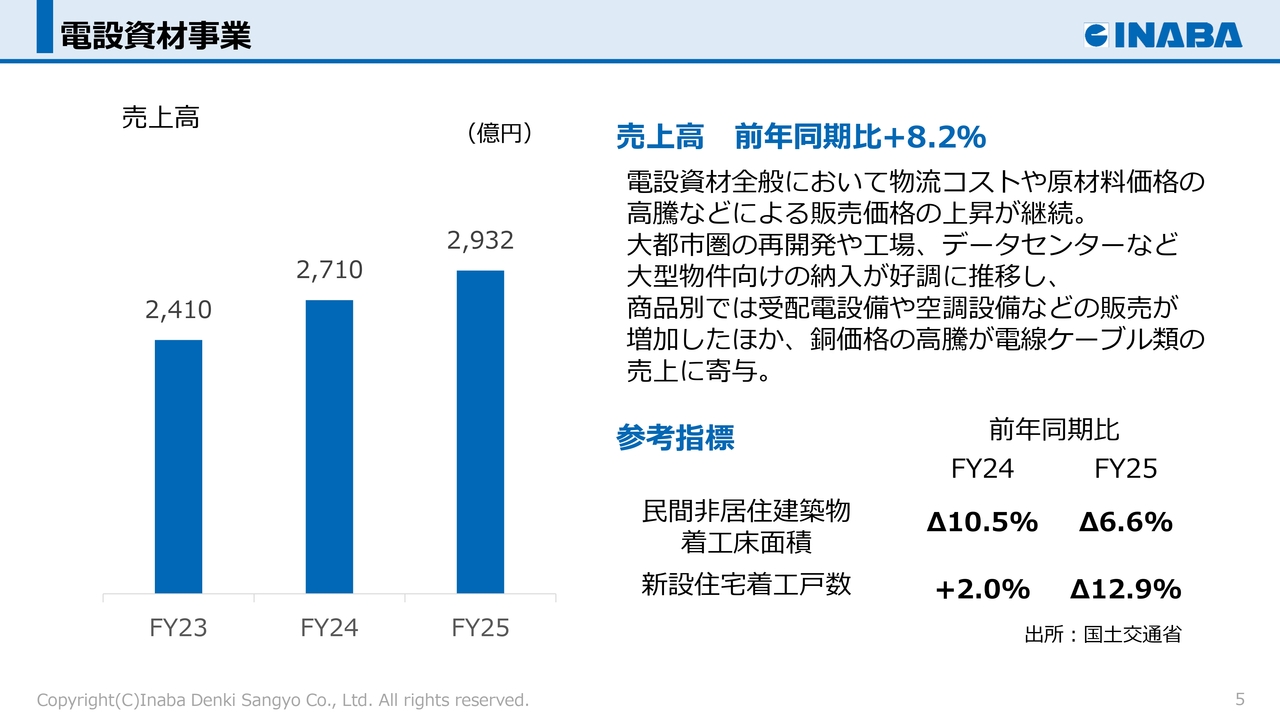

電設資材事業

まず、電設資材事業の業績についてご説明します。

電設資材事業は、住宅やオフィスビル、公共施設をはじめとする様々な建物・設備に対し、電線や照明器具、エアコン、配分電盤、配線器具など電気設備に関する商材を供給しており、ほぼ同じ売上規模の「電材カンパニー」と「電設カンパニー」の2つの事業部門で構成しています(注)。

「電材カンパニー」は、主に電材店さま向けに、全国の物流網を活用して商品をお届けしており、「電設カンパニー」は、主にサブコンさまから物件単位で注文をいただき、物件に応じた機器や設備などを納入しています。

ウエイトの大きな商材は電線ケーブル類と受配電機器類で、それぞれ電設資材事業の売上の4分の1程度を占めています(注)。

電設資材事業の売上高は、前年同期比で8.2パーセント増加し、2,932億円となりました。電設資材全般において物流コストや原材料価格の高騰などによる販売価格の上昇が継続するなか、大都市圏の再開発や工場、データセンターなど大型物件向けの納入が好調に推移し増収となりました。

商品別では受配電設備や空調設備などの販売が増加したほか、銅価格の高騰が電線ケーブル類の売上に寄与しました。

(注):

・管理会計上の売上高

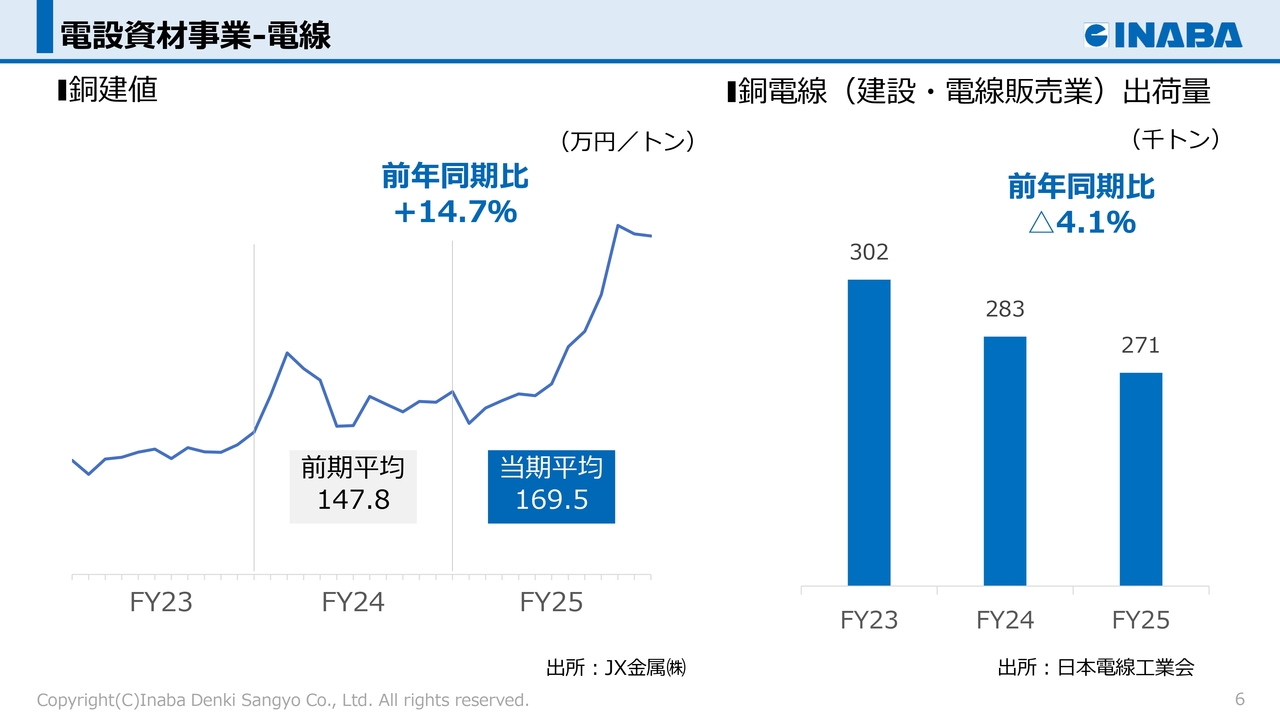

電設資材事業‐電線

次の資料は、電線に関する銅の市況を示したスライドです。

左側の折れ線グラフは国内における「銅建値」、右側の棒グラフは建設・電線販売業における「銅電線の出荷量」の推移を表しています。

銅建値は前年同期比でプラス14.7パーセントと高騰し、販売価格の上昇に繋がりました。

建設・電線販売業における銅電線の出荷量は、前年同期比で4.1パーセント減少しましたが、当社の販売銅量は、在庫施策や営業努力により前年同期比2パーセントの増加となりました。

これらの結果、電線ケーブル類の売上は前年同期比12パーセント増加しました(注)。

(注):

・管理会計上の売上高

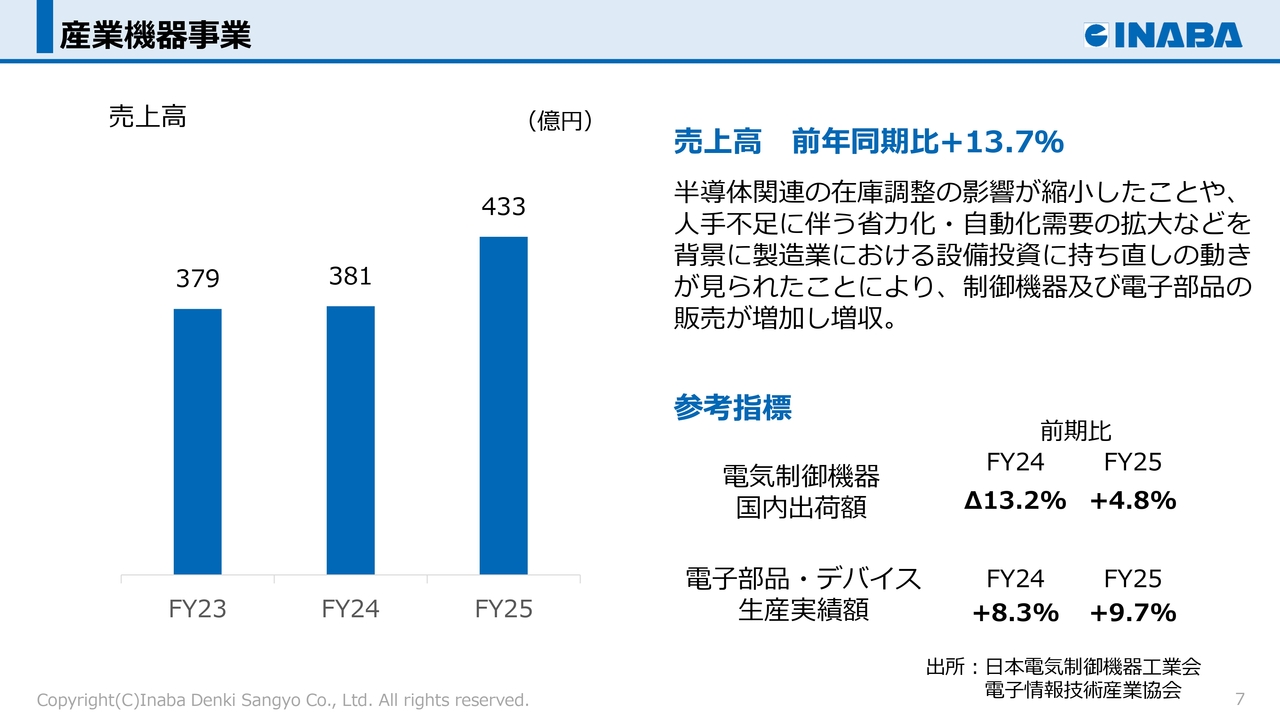

産業機器事業

次に、産業機器事業の業績についてご説明します。

産業機器事業は、制御機器や電子部品を取り扱っており、そのため、国内外における設備投資需要や半導体市況の動向などに影響を受けます。

売上高は前年同期比で13.7パーセント増加し、433億円となりました。

半導体関連の在庫調整の影響が縮小したことや、人手不足に伴う省力化・自動化需要の拡大などを背景に製造業における設備投資に持ち直しの動きが見られたことにより、制御機器および電子部品の販売が増加しました。

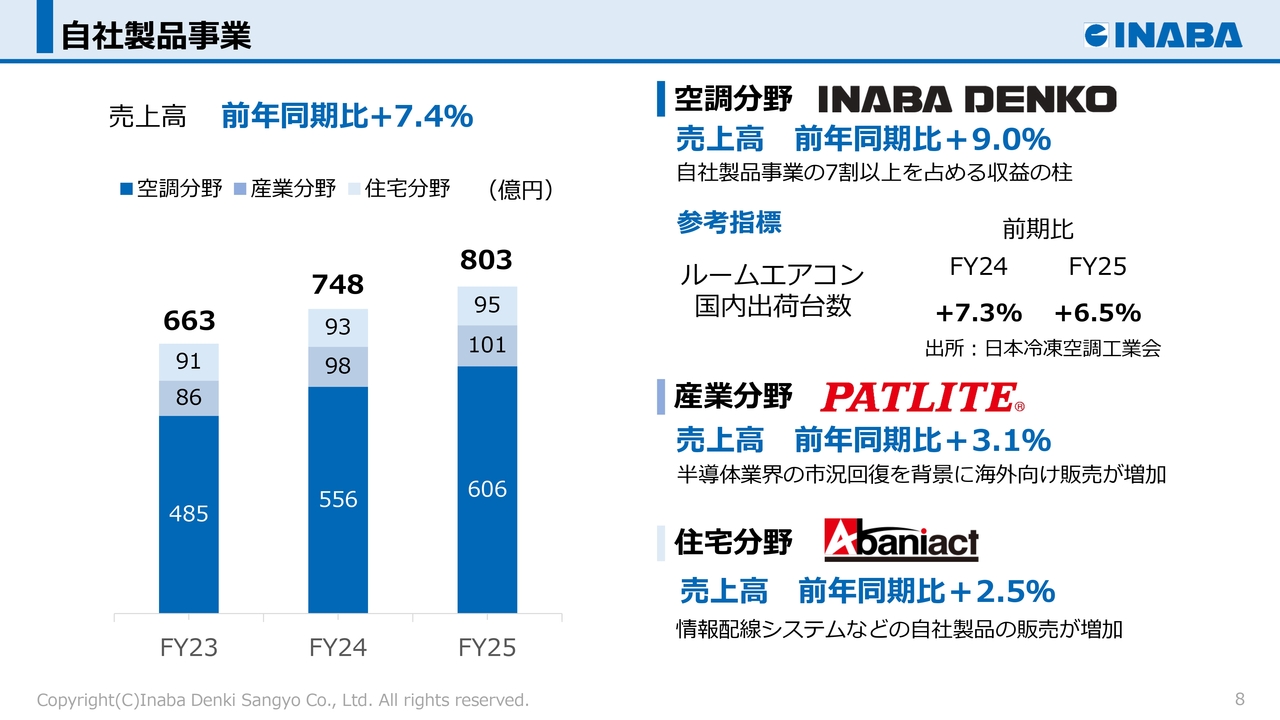

自社製品事業

次に、自社製品事業の業績についてご説明します。

自社製品事業は、主に3つのブランドで構成されています。

空調分野の「INABA DENKO」、住宅分野の「アバニアクト」、そして産業分野の「パトライト」です。

売上高は、前年同期比で7.4パーセント増加し、803億円となりました。

分野別の業績については、空調分野は前年同期比で9.0パーセント増加し、606億円となりました。

前年度において、価格改定前の駆け込み需要の発生や、北日本における販売の上振れがあり、当期はそれらによる反動減の影響がありました。しかし、ルームエアコンの出荷が好調に推移したことで、主力製品である被覆銅管や空調配管化粧カバー「スリムダクトシリーズ」などの販売が増加しました。

産業分野は、半導体業界の市況回復を背景に海外向け販売が増加し、前年同期比で3.1パーセント増加の101億円となりました。

住宅分野は、情報配線システムなどの自社製品の販売が増加し、前年同期比で2.5パーセント増加の95億円となりました。

空調分野でのシェアを維持・拡大することはもとより、開発機能の一層の強化を図り、新たな収益の柱となる新製品の開発に注力しています。

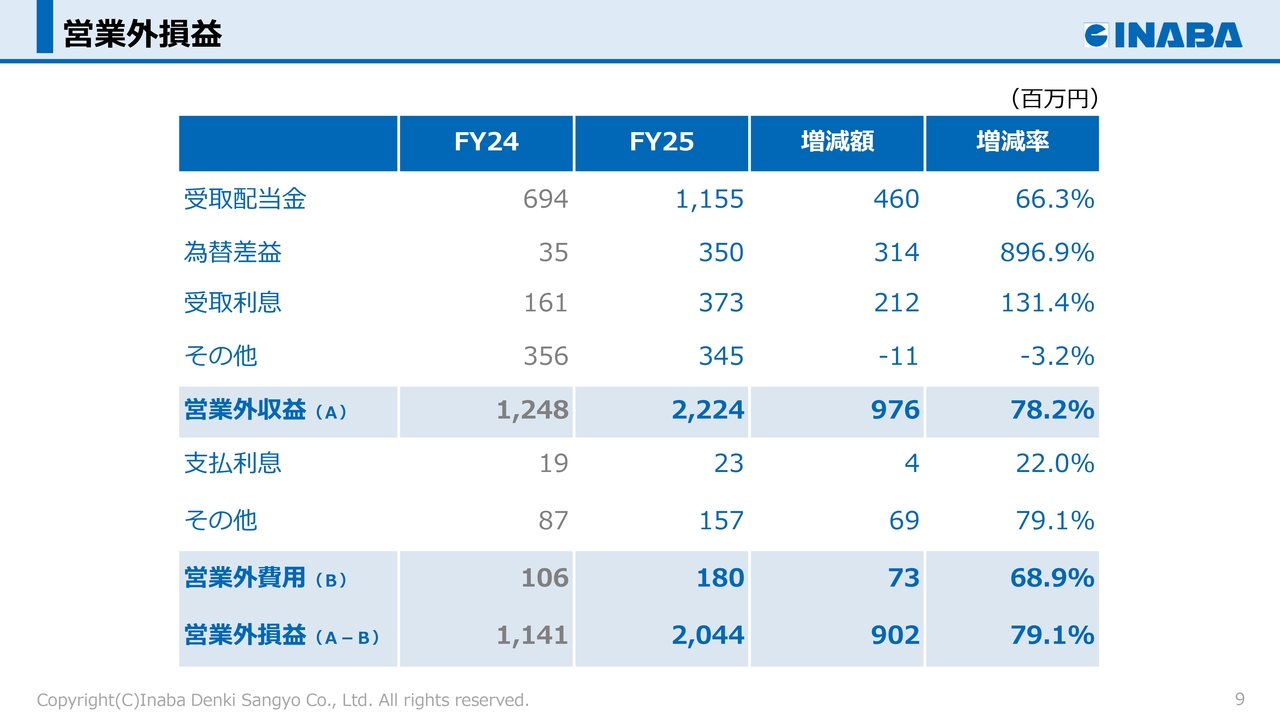

営業外損益

次に、営業外損益についてご説明します。

受取配当金や為替差益の増加により、営業外収益は前年同期比で9億7,600万円増加し、営業外費用は前年同期比で7,300万円の増加に留まりました。

その結果、営業外損益は前年同期と比べ9億200万円増加の、20億4,400万円となりました。

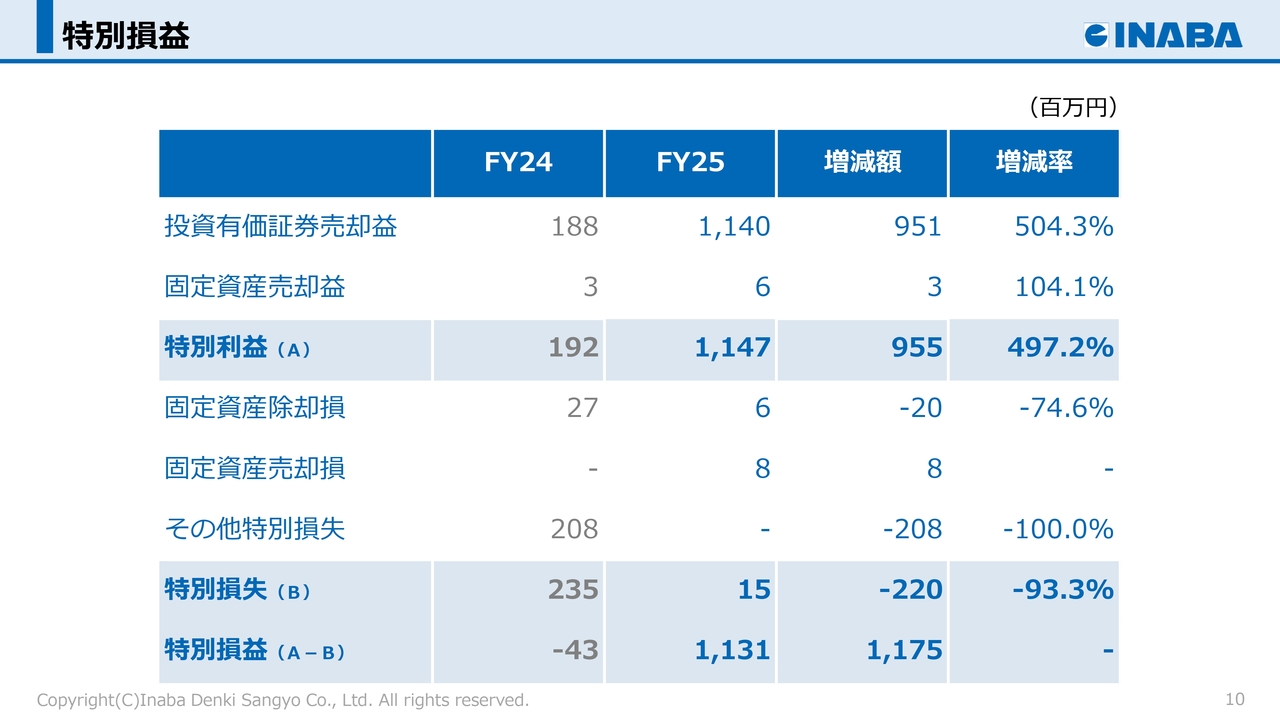

特別損益

次に、特別損益についてご説明します。

投資有価証券売却益の増加により、特別利益は前年同期比で9億5,500万円増加しました。

また、前期に自社製品事業における売却予定資産の減損損失などがあったことにより、特別損失は前年同期比で2億2,000万円減少しました。

その結果、特別損益は11億3,100万円となりました。

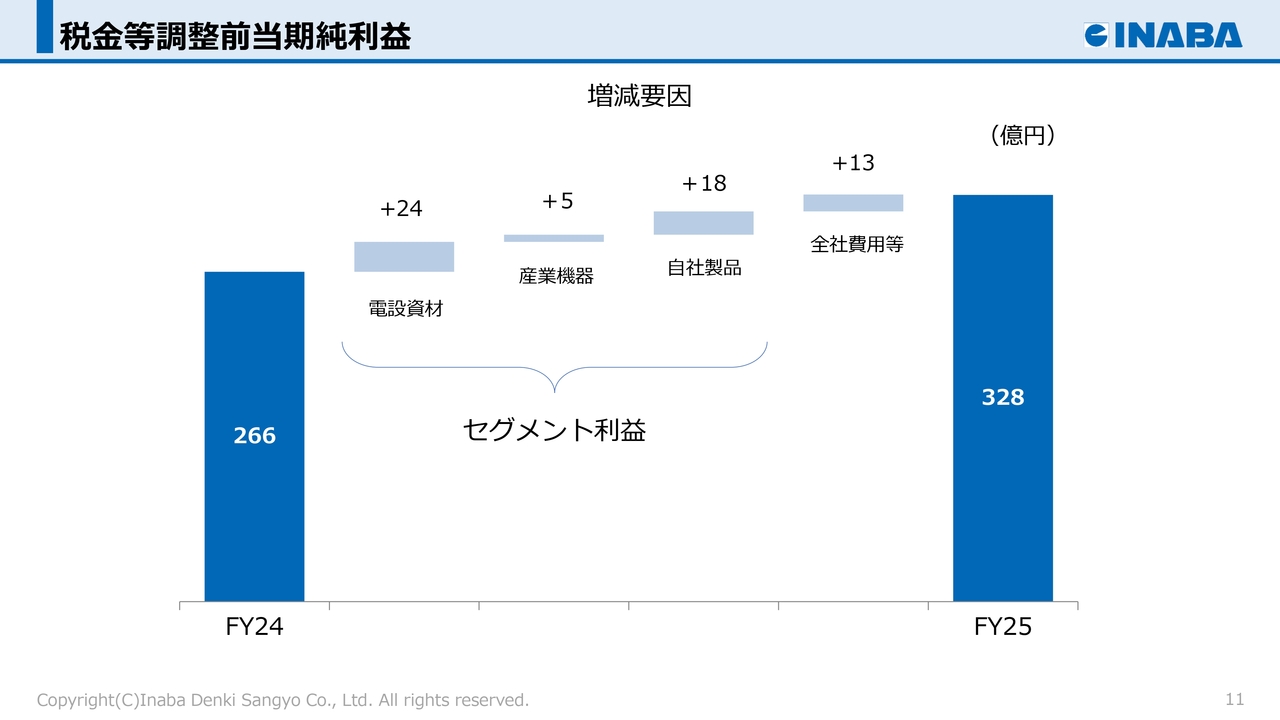

税金等調整前当期純利益

当社では「税金等調整前当期純利益」を管理会計上の利益指標としています。

税金等調整前当期純利益は、前年同期比で62億3,300万円の増益となりましたが、その増減要因をグラフ化しています。

当期は、全セグメントにおいて増益となりました。

また、セグメントに属さない全社費用等の損益については、投資有価証券売却益の増加などが増益を後押しする要因となりました。

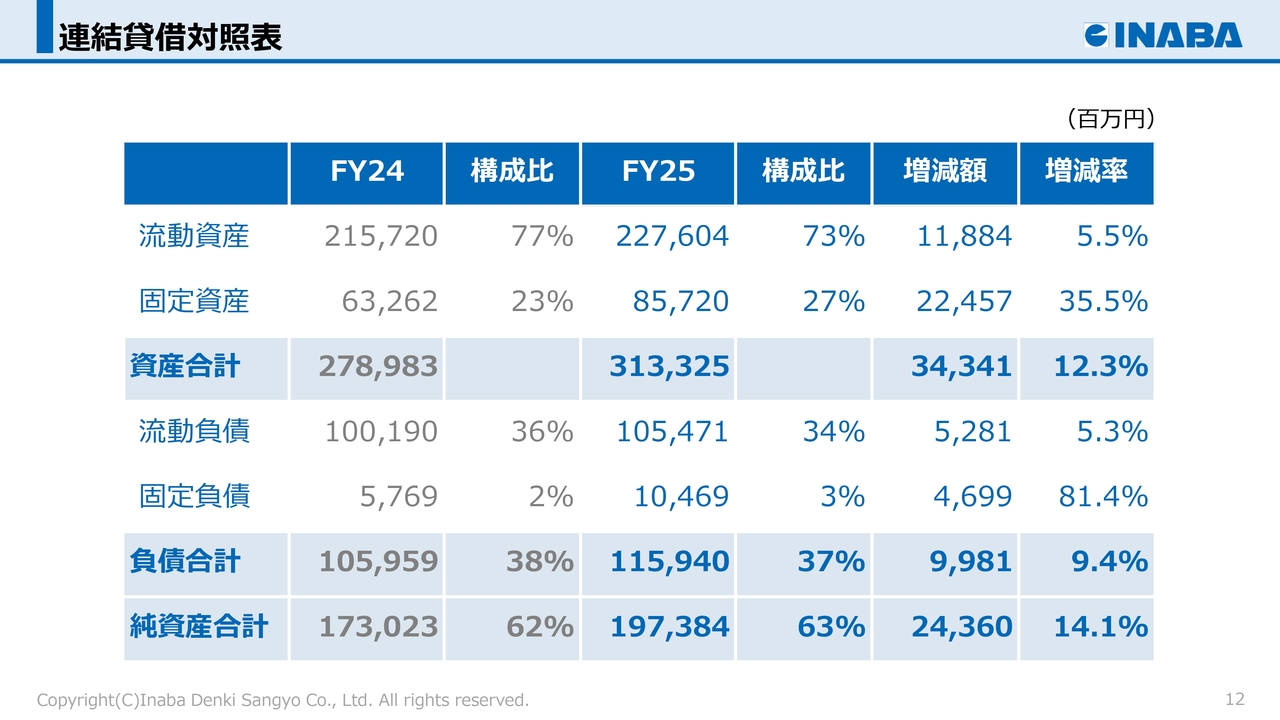

連結貸借対照表

次に「連結貸借対照表」をスライドに表しています。

資産と負債の増加は主に、政策保有株式の時価上昇に伴い、投資有価証券および繰延税金負債が増加したことによるものです。

また、自己資本比率は前期末から1.1ポイントアップし、62.9パーセントとなりました。

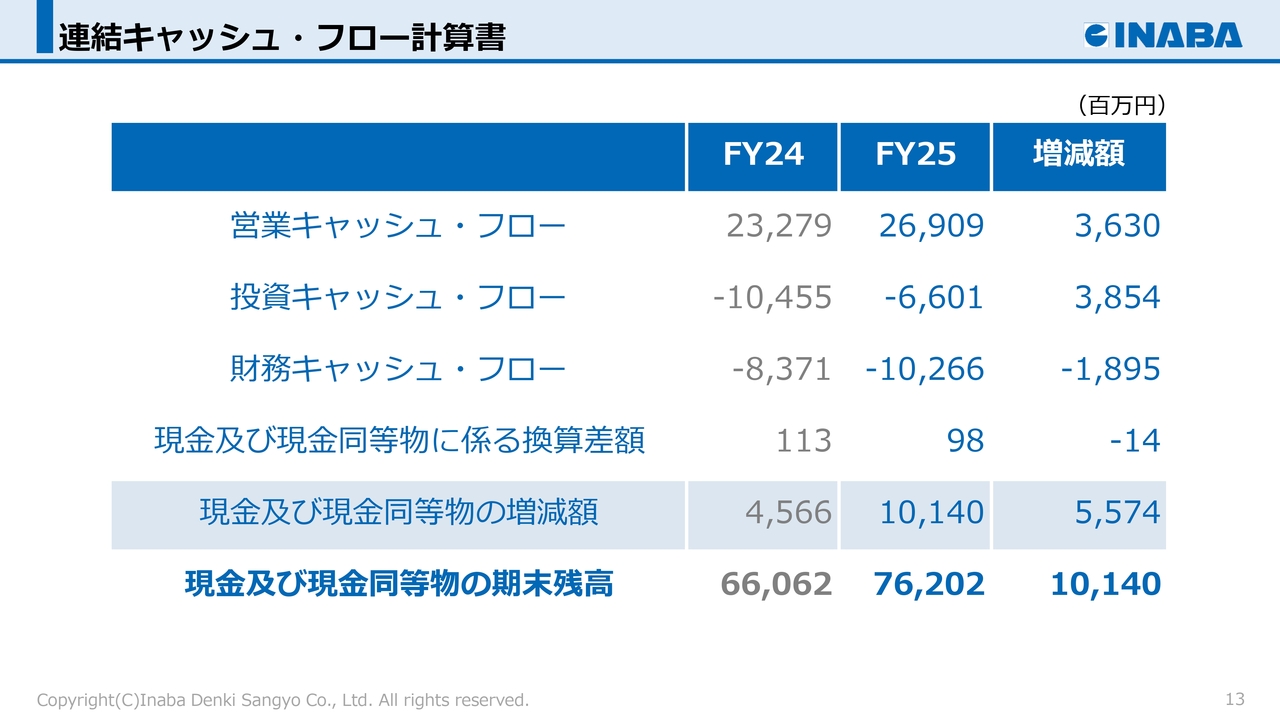

連結キャッシュ・フロー計算書

次に「連結キャッシュ・フロー計算書」についてご説明します。

営業キャッシュ・フローは、269億円のキャッシュ・インとなりました。

主に税金等調整前当期純利益が増加したことで、前年同期比36億円増加しました。

投資キャッシュ・フローは、66億円のキャッシュ・アウトとなりました。

これは主に、2025年5月に発表した新研究開発施設「イノベーションセンター」の建設費用や、システム関連投資によるものです。

財務キャッシュ・フローは、102億円のキャッシュ・アウトとなりました。これは主に、配当金の支払いや自己株式の取得によるものです。

この結果、現金および現金同等物の期末残高は、前年同期末と比べ101億円増加し、762億円となりました。

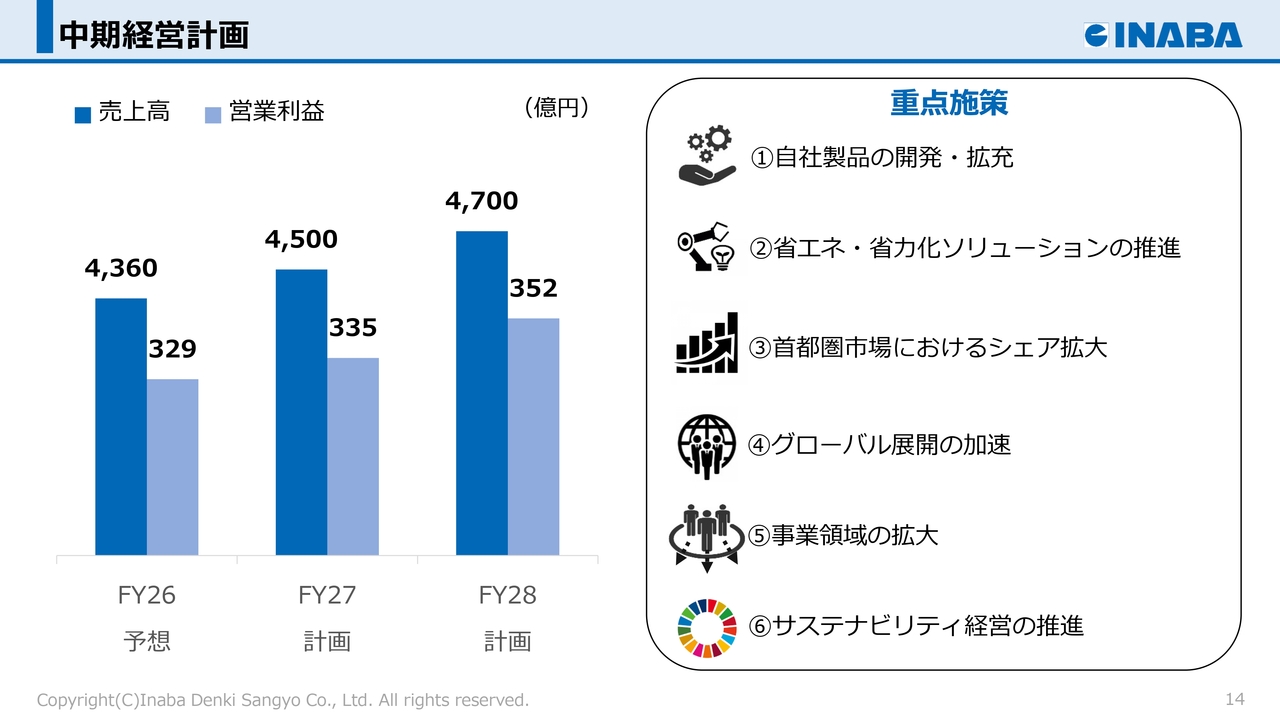

中期経営計画

ここからは、今後の計画についてご説明します。

当社では「中期経営計画」として、経営環境の変化や計画の達成度に応じて、毎年度、向こう3ヶ年の数値目標をローリングし見直しています。

最終年度である2029年3月期の具体的な目標値は、売上高4,700億円、営業利益352億円としています。

中期経営計画を達成するため、「自社製品の開発・拡充」「省エネ・省力化ソリューションの推進」「首都圏市場におけるシェア拡大」「グローバル展開の加速」「事業領域の拡大」「サステナビリティ経営の推進」の以上、6つの重点施策を掲げ着実に実行していきます。

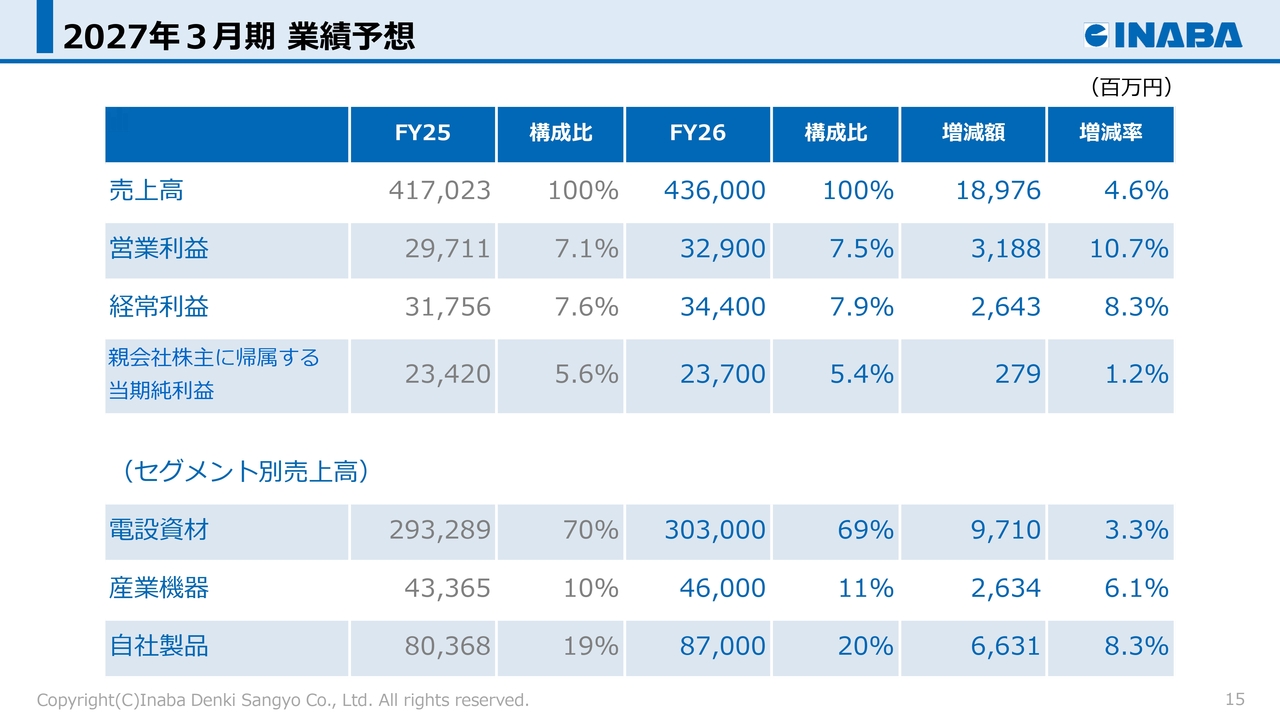

2027年3月期 業績予想

2027年3月期の業績予想については、売上高4,360億円、営業利益329億円、経常利益344億円、親会社株主に帰属する当期純利益237億円の見通しです。

セグメント別の売上高は電設資材事業3,030億円、産業機器事業460億円、自社製品事業870億円を予想しています。

当社を取り巻く事業環境は、原材料価格や金融資本市場の動向、米国の通商政策に加え中東情勢の影響など先行き不透明な状況が続くものの、大都市圏における再開発や企業の設備投資需要の継続などを背景に底堅く推移するものと予想しています。

また、金額的な影響は軽微ですが、2027年3月期より、グローバル展開の加速に伴い今後の重要性の増加が見込まれることから、これまで非連結としていた自社製品事業に属する海外子会社を連結範囲に含めています。

なお、中東情勢による影響に関しては次のスライドで説明しますが、現時点で影響額の合理的な定量化が困難であることから、本業績予想には原則として織り込んでいません。

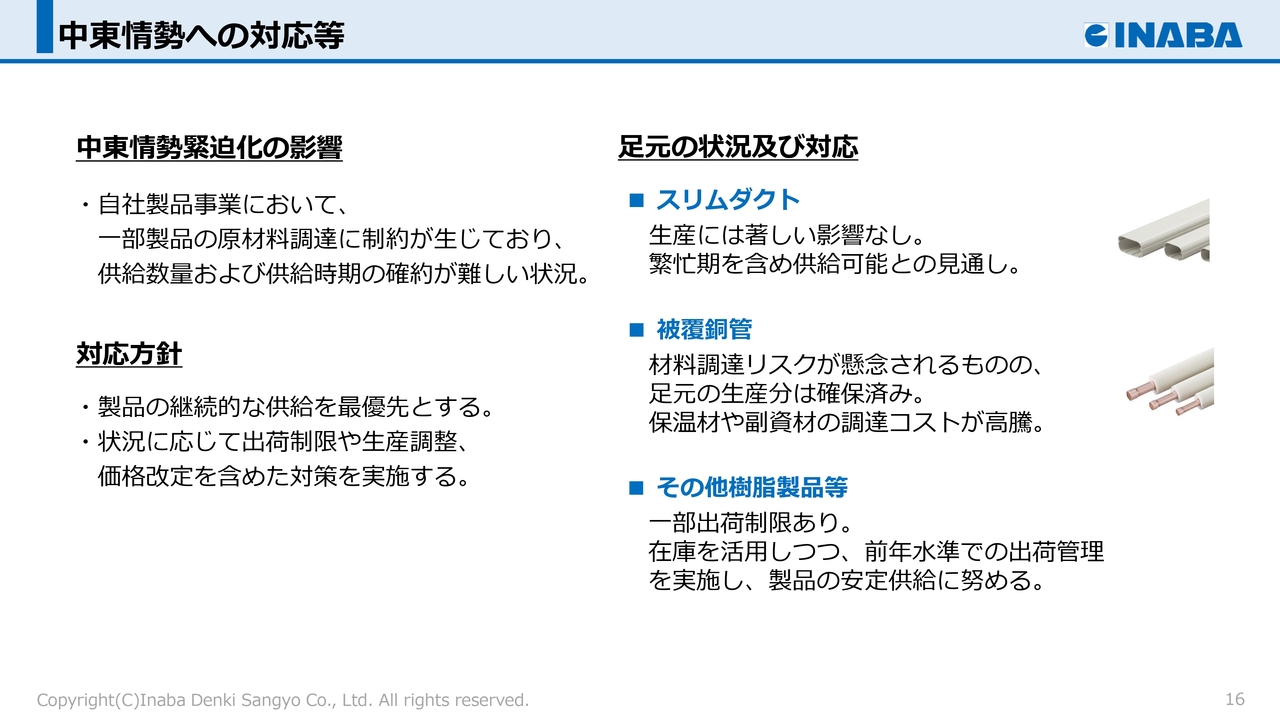

中東情勢への対応等

続いて、中東情勢緊迫化の影響と現時点における当社の対応についてご説明します。

世界的に原油およびナフサの調達が不安定な状況となっていますが、当社においても一部製品の原材料調達に制約が生じており、供給数量および供給時期の確約が難しい状況となっています。

この状況に対して、当社では製品の継続的な供給を最優先とし、状況に応じて出荷制限や生産調整、価格改定を含めた対策を実施していきます。

製品ごとの状況としては、スリムダクトについては生産や販売を制限するような状況にはなく、従来どおりの供給ができる見通しです。

被覆銅管については、保温材等の材料に調達リスクが生じていますが、夏場のピーク時の生産分は確保できています。なお、保温材や副資材を中心に調達コストは上昇しています。

そのほかには、樹脂製品を中心に従来どおりの供給が難しくなっている製品もありますが、保有在庫を活用しつつ出荷管理を行い、安定供給に努めています。

今後も市況の動向を注視しながら、適切な対応を講じることで、リスクの抑制と収益機会の確保の両立を図っていきます。

電設資材事業

次に、事業セグメントごとの施策についてお伝えします。

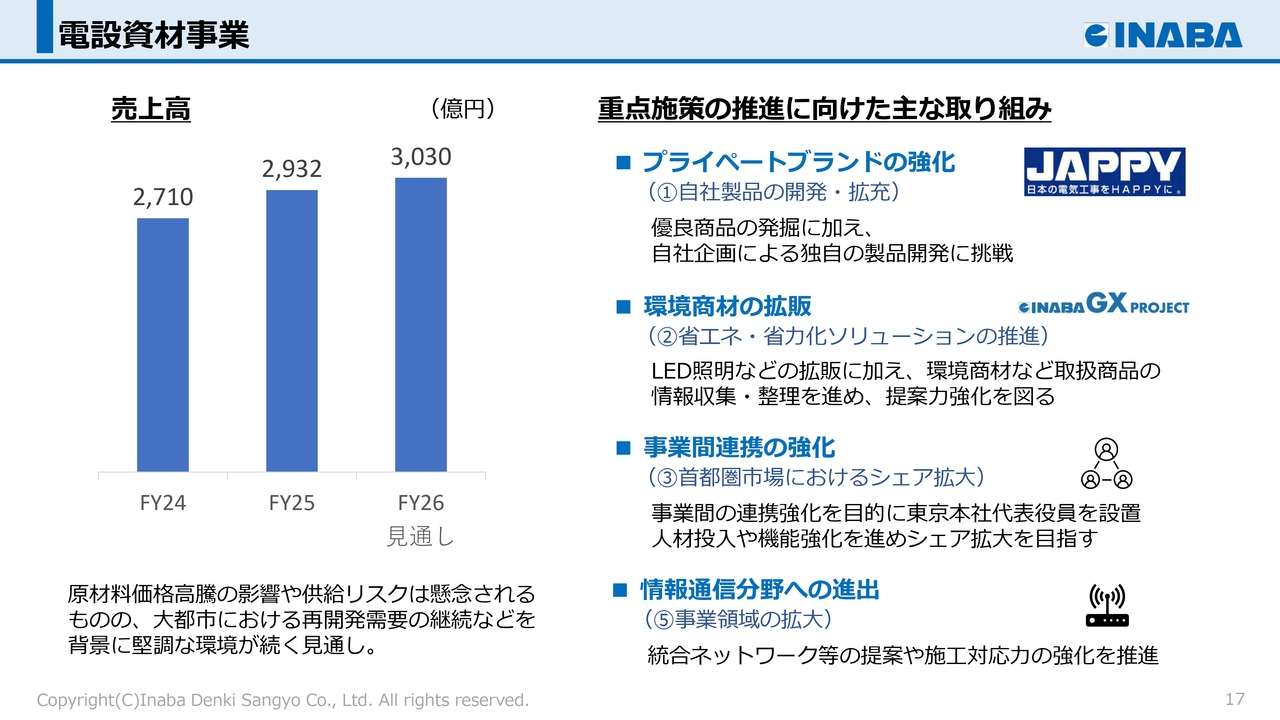

電設資材事業を取り巻く市場環境は、国土強靱化に向けた公共投資に加え、データセンター関連投資の拡大や、供給網強化に向けた設備投資の増加が見込まれます。

原材料価格高騰の影響や供給リスクは懸念されるものの、堅調な環境が続く見通しであり、2026年度の売上高は2025年度比3.3パーセント増の3,030億円を予想しています。

電設資材のプライベートブランド「JAPPY」では、「日本の電気工事をHAPPYに」という理念のもと、省エネ性能に優れた電設資材や省施工工具を展開しています。今後は、さらなる優良商品の発掘に加え、自社企画による独自の製品開発にも挑戦していきたいと考えています。

省エネ・省力化ソリューションの推進に向けては、従来から取り組むLED照明などの拡販に加え、環境商材をはじめとする取扱商品に関する情報の収集・整理を進めています。今後これらの情報の活用を拡大することで、サプライチェーンを巻き込んだ環境ソリューション提案の強化を図っていきます。

また、当社は西日本での売上比率が高く、首都圏は市場規模の観点から成長の余地があること、首都圏の再開発需要の継続が期待されることから、積極的な人材投入や物流機能の強化によって首都圏市場の需要の取り込みを目指しています。2026年度には、事業間の連携を高めることを目的に、東京本社代表役員を設置しています。

さらに、近年は情報通信分野への進出に注力しており、ビル内の空調や照明を通信で連携させ、効率的で快適な環境を実現する「統合ネットワーク」の提案などに取り組んでいます。また、近年のエンジニアリング需要の増加に対応するため、計画的に人材の育成・採用を進めるなど、施工対応力の強化を推進しています。

産業機器事業

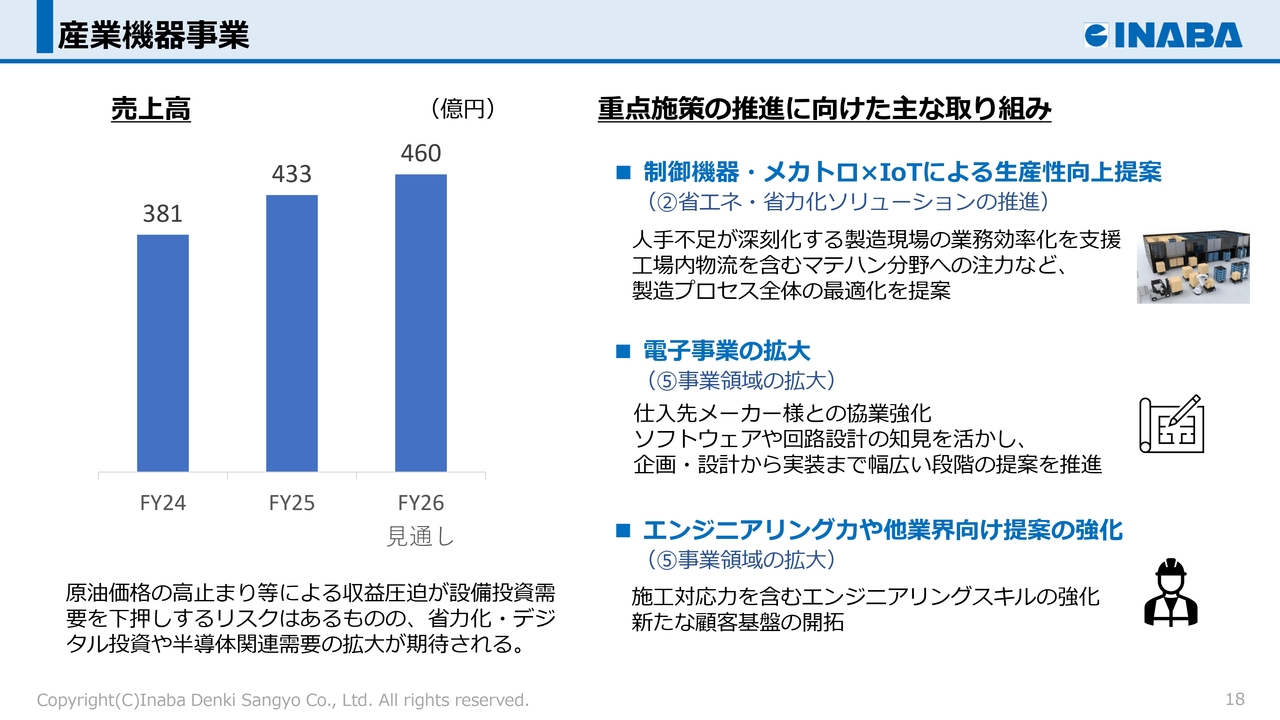

続いて、産業機器事業についてご説明します。

市場環境としては、エネルギーコスト等の高騰に伴う企業収益の圧迫が設備投資需要を下押しするリスクが懸念されるものの、省力化・デジタル関連投資の増加や、半導体市況の回復を背景とした関連需要の拡大が期待されます。

2026年度の売上高は、2025年度比6.1パーセント増の460億円を予想しています。

当社では、省力化ソリューションとして、メカトロ機器とIoTを融合させたコンサルティング営業の展開や、マテハン分野に向けたシステム提案の強化などを通して、人手不足が深刻化する製造業や物流業界などの業務効率化を支援しています。

また、電子事業の拡大を図るため、顧客ニーズに応じて、企画・設計段階から実装まで幅広い範囲をカバーした提案を推進しています。今後もソフトウエアや回路設計の知見を活かすとともに、仕入メーカーさまとの協業体制を一層強化することで、開発支援を加速させていきます。

さらに、施工対応力を含むエンジニアリングスキルの強化や、顧客基盤の開拓を目的とした他業界向けの提案やプロモーション活動に取り組むことで、事業の強靱化を図っていきます。

AIやIoT、DX、さらには脱炭素をはじめとするサステナビリティへの対応といった社会的潮流は、当社にとって大きな商機であると同時に、積極的に取り組むべき重要な責務であると認識しています。当社はこれからも、社会課題の解決に資するソリューションの提供に取り組んでいきます。

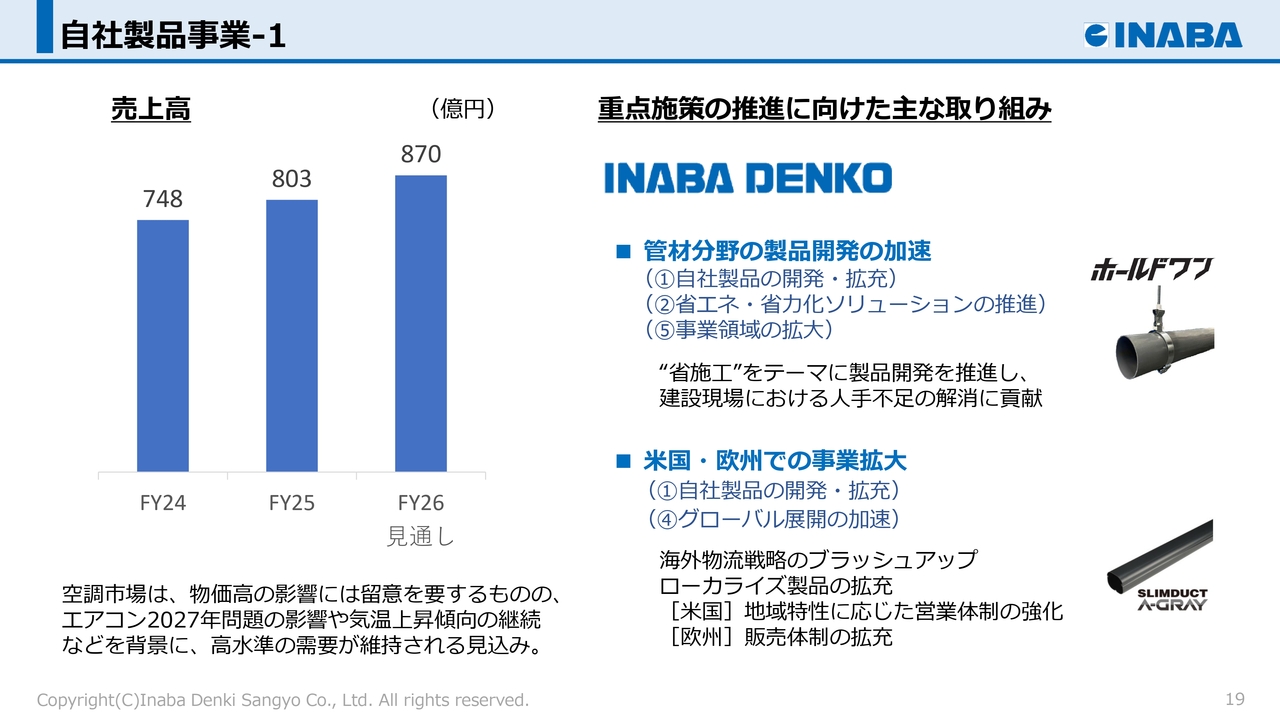

自社製品事業-1

3つ目は、自社製品事業についてです。

自社製品事業の関わる空調市場は、物価高の影響には留意が必要なものの、2027年に予定される省エネ基準改定を見据えた需要の高まりや気温上昇傾向の継続、建築物の高性能化の進展などを背景に、ルームエアコンの出荷台数が過去最高水準に達した前年度並みの需要が維持される見込みとなっています。

2026年度の売上高は、2025年度比8.3パーセント増の870億円を予想しています。

空調分野の「INABA DENKO」では、現在、管材市場におけるシェア獲得とブランドの確立を目指し、ラインナップの拡充や省施工製品を中心とした製品開発を進めています。最近では、管材の新製品である施工用吊りバンド「ホールドワン」が、「グッドデザイン賞」などの各賞(注)を受賞するなど、高い評価をいただいています。

米国では、2023年に営業を開始した現地法人「Inaba Denko America」を軸に、北米市場における「INABA DENKO」ブランドの拡販に注力しています。2024年に現地倉庫の稼働を開始したことで競争力が向上したほか、主力製品であるスリムダクトに加えて米国の技術規格に適応した被覆銅管の販売を開始しており、順調に実績を積み上げています。さらなる成長に向け、現在は地域特性に応じた営業体制の強化に取り組んでいます。

欧州では、イギリスや北欧などの北部地域を中心にブランド浸透を進めています。引き続き販売体制を拡充し、規模の拡大を目指していきます。

(注):

・日本デザイン振興会「2025年度グッドデザイン賞」

日本建築材料協会「優良製品・技術表彰2025 優秀賞」

HVAC&R JAPAN「HVAC&Rアワード2026」

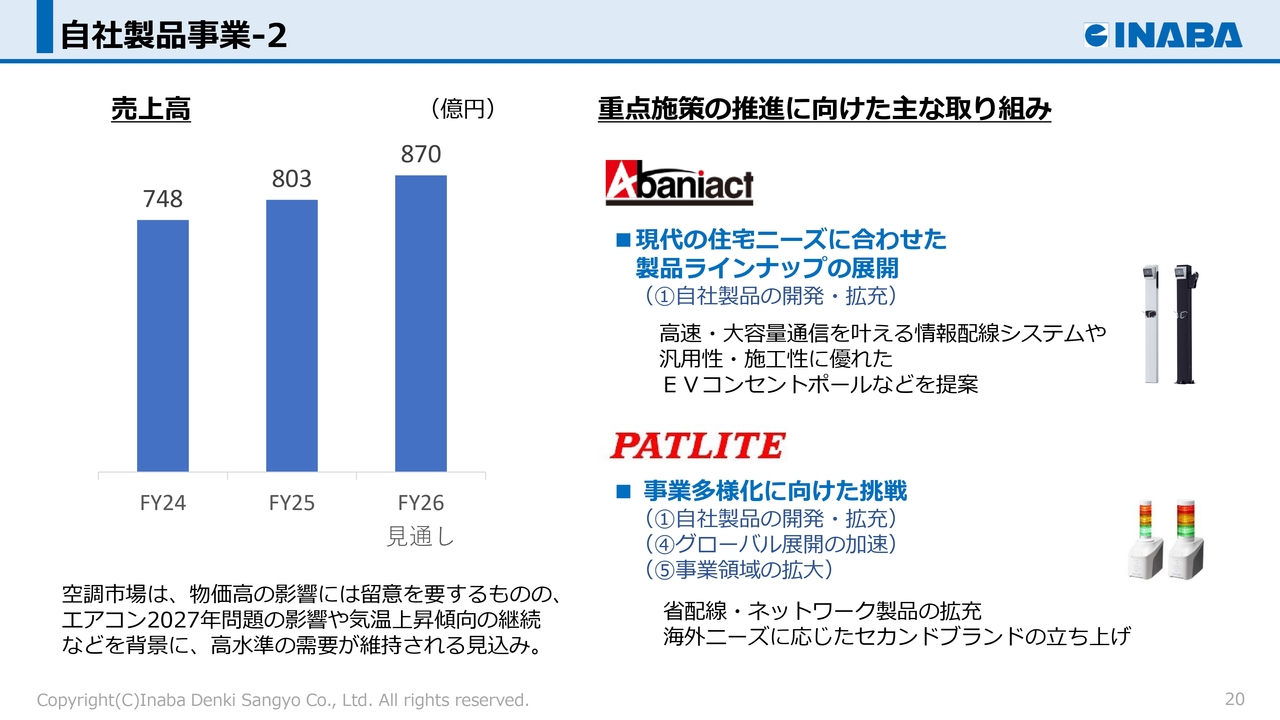

自社製品事業-2

住宅分野の「アバニアクト」では、家庭での高速・大容量通信に対応した情報配線システムや、汎用性・施工性に優れたEVコンセントポールなどを展開し、社会の変化に対応した快適な住環境を提案しています。

また、自社製品事業に属する子会社の「パトライト」は、回転灯・積層信号灯において日本を含むグローバルでトップシェアを有しています。現在は事業の多様化に向けた市場開拓に挑戦しており、設定作業の負荷軽減を実現したネットワーク製品の拡充や、ミドルレンジ製品を揃えたセカンドブランドの展開などに取り組んでいます。

自社製品事業では、以上の取り組みを通して、さらなる成長と収益基盤の強化を図っていきます。

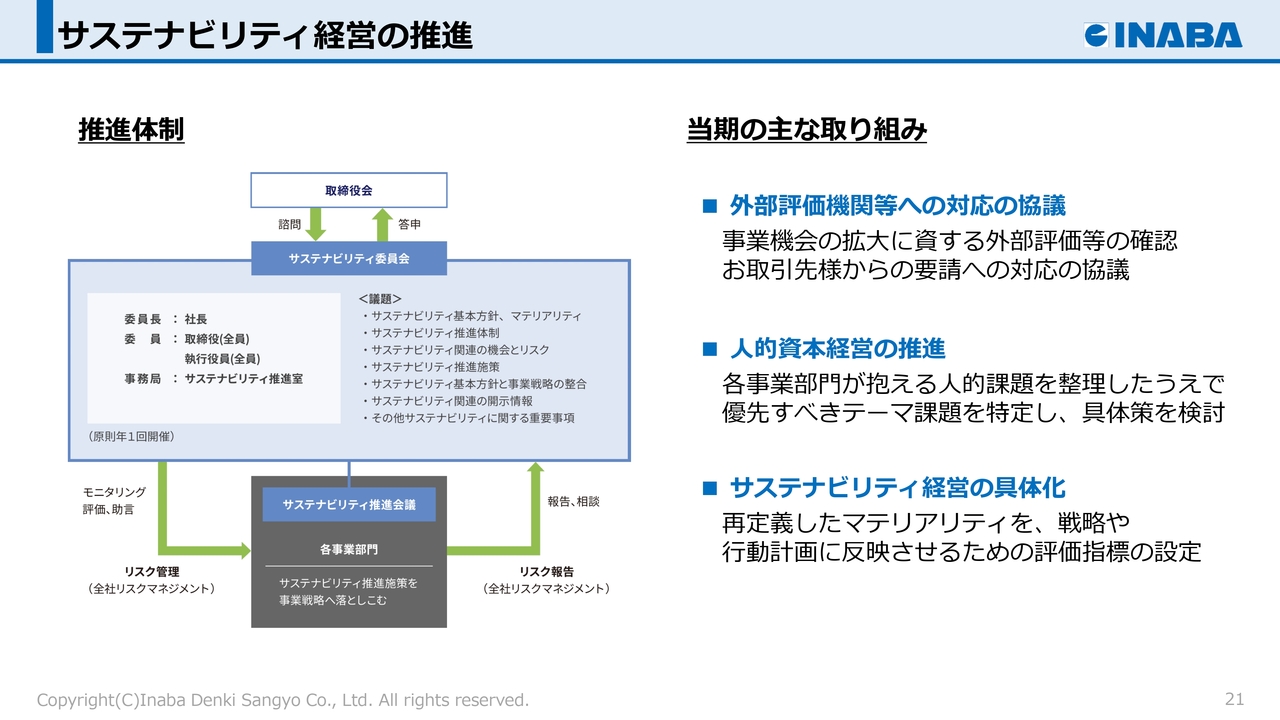

サステナビリティ経営の推進

続いて、全社の共通施策である「サステナビリティ経営の推進」についてご説明します。

当社は、取締役会の諮問機関である「サステナビリティ委員会」と、実務リーダーを中心に構成する「サステナビリティ推進会議」を設置し、双方が連携してサステナビリティ経営の推進に取り組んでいます。2025年度は「外部評価機関等への対応の協議」「人的資本経営の推進」「サステナビリティ経営の具体化」を主なテーマとして議論を進めました。

外部評価機関等への対応としては、特に事業機会の拡大に資する外部評価等の確認や、お取引先さまからの要請への対応の協議を行いました。

人的資本経営の推進においては、各事業部門が抱える人的課題を整理し、全社として優先的に取り組むべき課題を特定したうえで、具体的な施策の検討を進めました。主なテーマとしては、女性活躍の推進やキャリア採用者の受入体制の整備などについて議論を行いました。

また、サステナビリティ経営の具体化に向けては、昨年再定義した当社のマテリアリティに対し、事業部門ごとの評価指標の設定を進めました。これにより、マテリアリティを各事業部門の戦略や行動計画に反映させ、持続的な価値創造につなげていく体制の整備を図っています。

今後は、これらの取り組みを着実に実行し、中長期的な企業価値の向上を目指していきます。

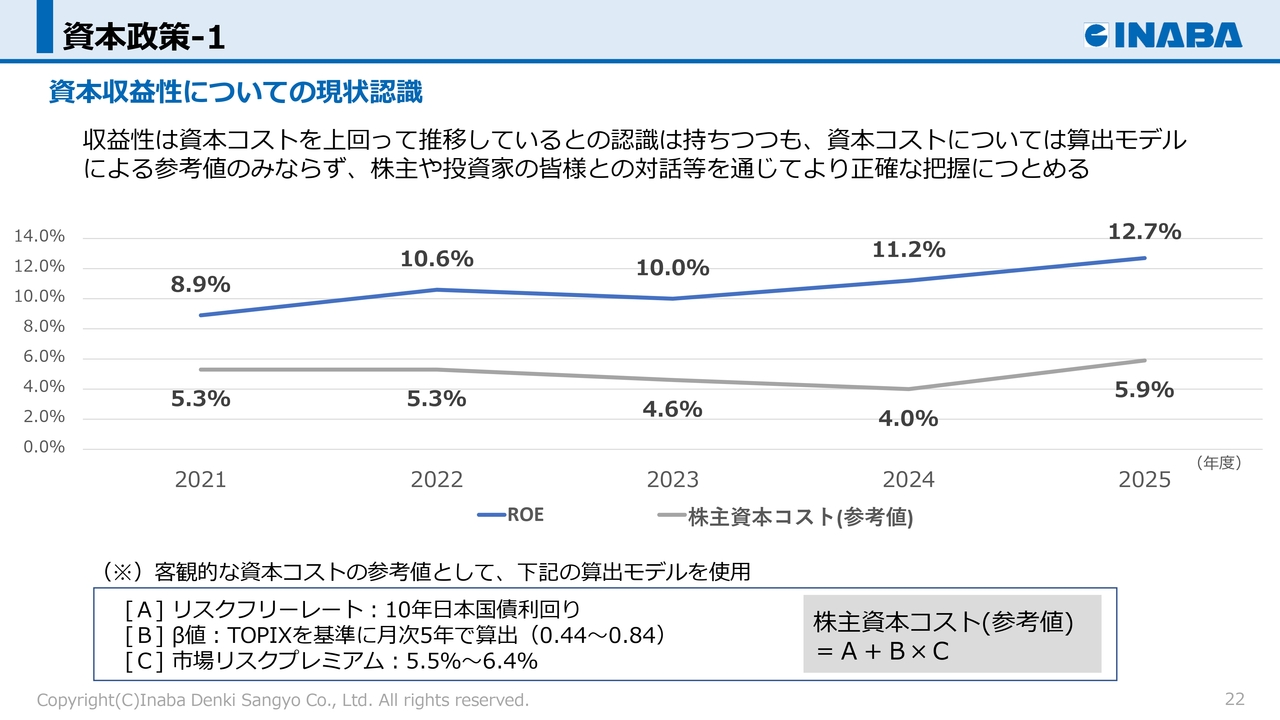

資本政策-1

ここからは、資本政策についてご説明します。

資本コストや株価を意識した経営の実現に向け、当社の現状を分析しています。

グラフは当社のROEと、参考値として想定される株主資本コストの推移です。

2021年度から2025年度の5年間において、ROEは8パーセントから12パーセント台で推移しています。

当社の収益性は株主資本コストを上回っていると認識していますが、資本コストについては算出モデルによる参考値のみならず、株主および投資家のみなさまとの対話等を通じてより正確な把握に努めていきます。

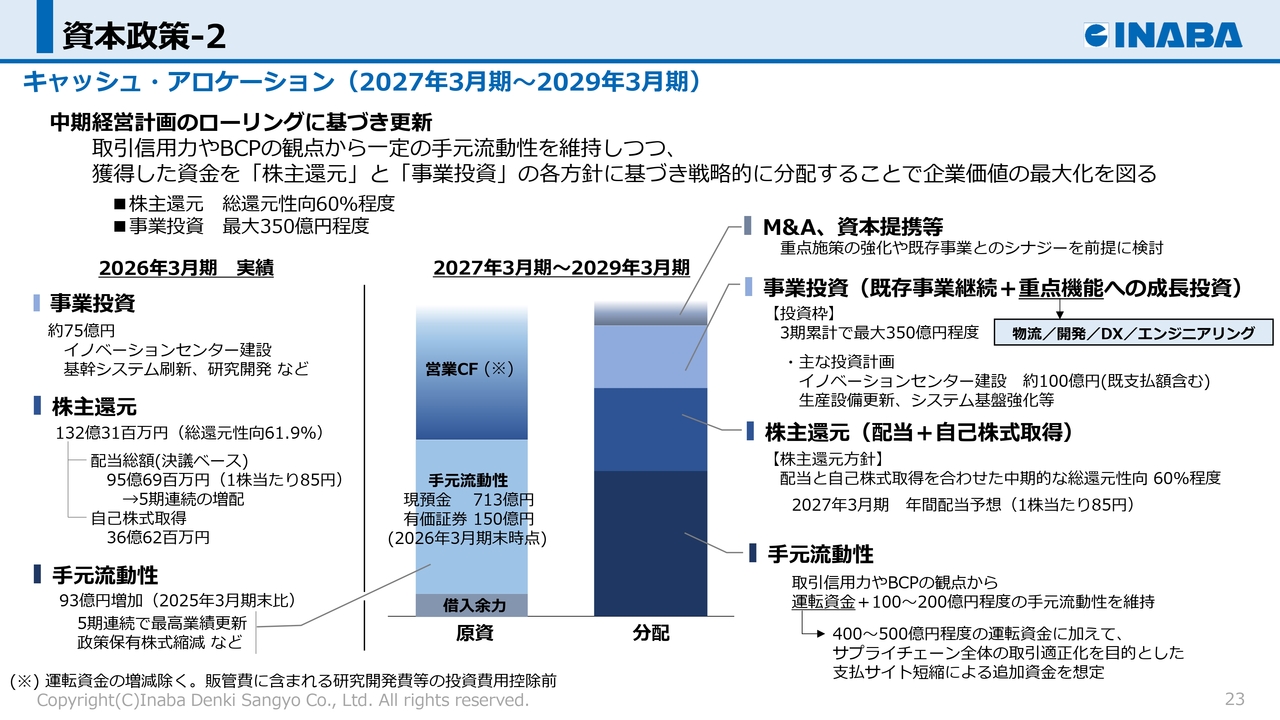

資本政策-2

当社は、事業活動で獲得した営業キャッシュ・フローや手元資金を成長投資や株主還元に配分することで、さらなる資本効率の向上を図っていきます。

2026年3月期には、企業競争力の強化および中長期的な成長のため、研究開発施設「イノベーションセンター」の建設や基幹システムの刷新、研究開発活動などを対象に、約75億円の事業投資を実施しました。株主還元については、総額132億円の実施となりました。

また、昨年策定したキャッシュアロケーションについて、中期経営計画のローリングに基づき更新しています。

具体的には、取引信用力やBCPの観点から必要な運転資金を確保したうえで、6つの重点施策を実行するための「重点機能」である物流・開発・DX・エンジニアリング分野への投資枠を拡大しています。また、総還元性向60パーセント程度の株主還元を継続するとともに、M&Aや資本提携に向けた投資枠も確保しています。

こうした方針のもと、各種成長投資を着実に進めていきます。

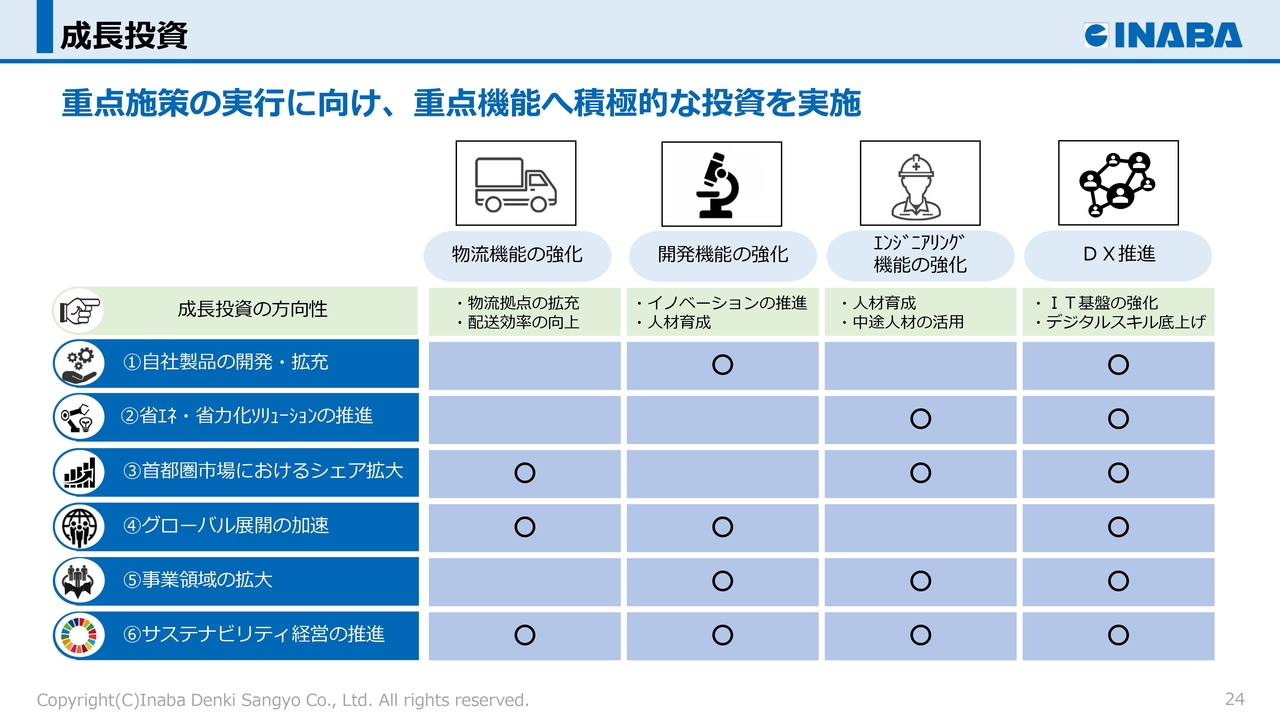

成長投資

重点的な投資の対象としては、まずは物流機能が挙げられます。

物流業界の人手不足が課題となるなか、当社にとって物流機能の強化は重要なテーマです。昨年には北陸エリアに新たな物流拠点を開設したほか、自社製品事業において海外専用在庫の運用を開始し、輸出リードタイムの短縮を進めています。引き続き、物流拠点の拡充や配送効率の向上に取り組んでいきます。

2つ目は開発機能の強化です。

自社製品事業は当社の収益の柱であり、重点的な投資対象です。2027年夏ごろ竣工予定の研究開発施設「イノベーションセンター」の建設も、その一環として進めています。また子会社パトライトとの協業など、グループ横断の取り組みを通して新製品開発を加速していきます。

3つ目はエンジニアリング機能の強化です。

拡大するリニューアル需要等への対応力向上に向け、施工対応力の強化を進めています。社内有識者による勉強会の拡充や資格取得支援を通した人材育成に加え、専門性の高い人材の採用強化にも取り組んでいます。引き続き「技術商社」としての強みを一層高め、事業基盤の強化を通して、豊かで快適な社会づくりに貢献していきます。

4つ目はDX推進です。

デジタル技術の活用による業務変革や付加価値の創出を実現するため、昨年に新受発注システムの稼働を開始したほか、各種BIツールの導入などを通してIT基盤の強化とデータ活用の高度化を図っています。さらに、営業部門とシステム部門が連携し、先進技術を活用した課題解決に取り組む実践型研修を定期的に実施するなど、全社的なデジタルスキルの底上げに努めています。

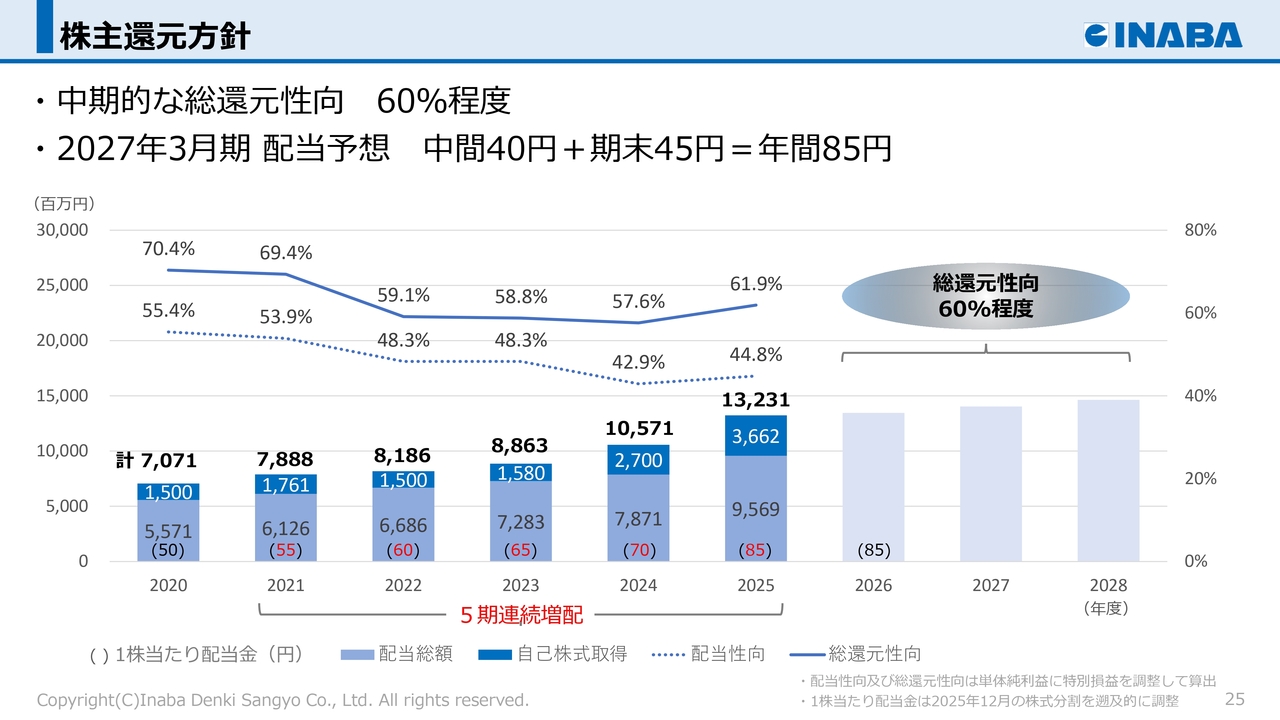

株主還元方針

最後に、株主還元についてご説明します。

当社は、株主のみなさまに対する利益還元を経営の最重要課題の1つと位置付けており、資本コストや株価を意識した経営の一環として、配当と自己株式取得を合わせた中期的な総還元性向を60パーセント程度とする基本方針を設定しています。

この方針に基づき、2025年度は期末配当35円に特別配当15円を加え、年間配当金は1株当たり85円(株式分割後換算)、配当総額は95億6,900万円となり、2021年度以降、5期連続の増配となります。

これに加えて総額36億6,200万円の自己株式取得を行ったほか、2025年12月1日付で、流動性の向上および投資家層の拡大を目的として、1株につき2株の割合で株式分割を実施しました。

2026年度は、中間配当40円、期末配当45円の年間85円の配当を予定しています。今後も年2回の安定配当に加え、業績や市場動向を踏まえた株主還元を実施していきます。

お問い合わせ

以上で、因幡電機産業株式会社2026年3月期決算の説明を終わります。

ご清聴ありがとうございました。

記事提供: ![]()