2026年5月28日に発表された、株式会社トーモク2026年3月期決算説明の内容を書き起こしでお伝えします。

目次

中橋光男氏:本日は株式会社トーモクの2026年3月期決算および第3次中期経営計画説明会にお越しいただき、誠にありがとうございます。代表取締役社長執行役員の中橋光男です。

本日はご覧のスライドに基づき、2026年3月期決算、2027年3月期通期見通し、第3次中期経営計画について、資本コストや株価を意識した経営の実現に向けた対応について、以上4点についてご説明します。

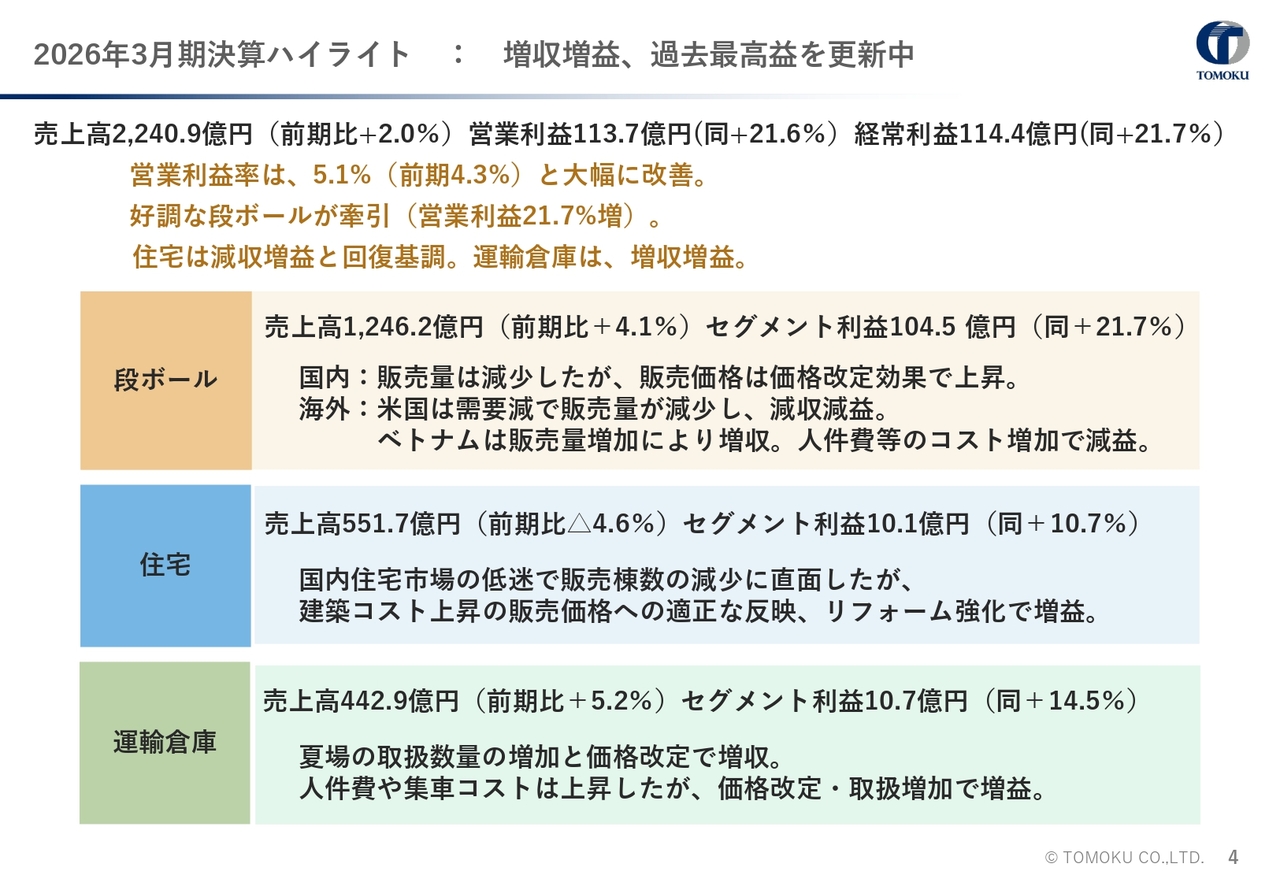

2026年3月期決算ハイライト:増収増益、過去最高益を更新中

2026年3月期決算についてご説明します。まずはハイライトです。売上高は2,241億円で前年比2.0パーセント増、営業利益は113億7,000万円で前年比21.6パーセント増と、増収増益となりました。これにより、過去最高益を更新しています。

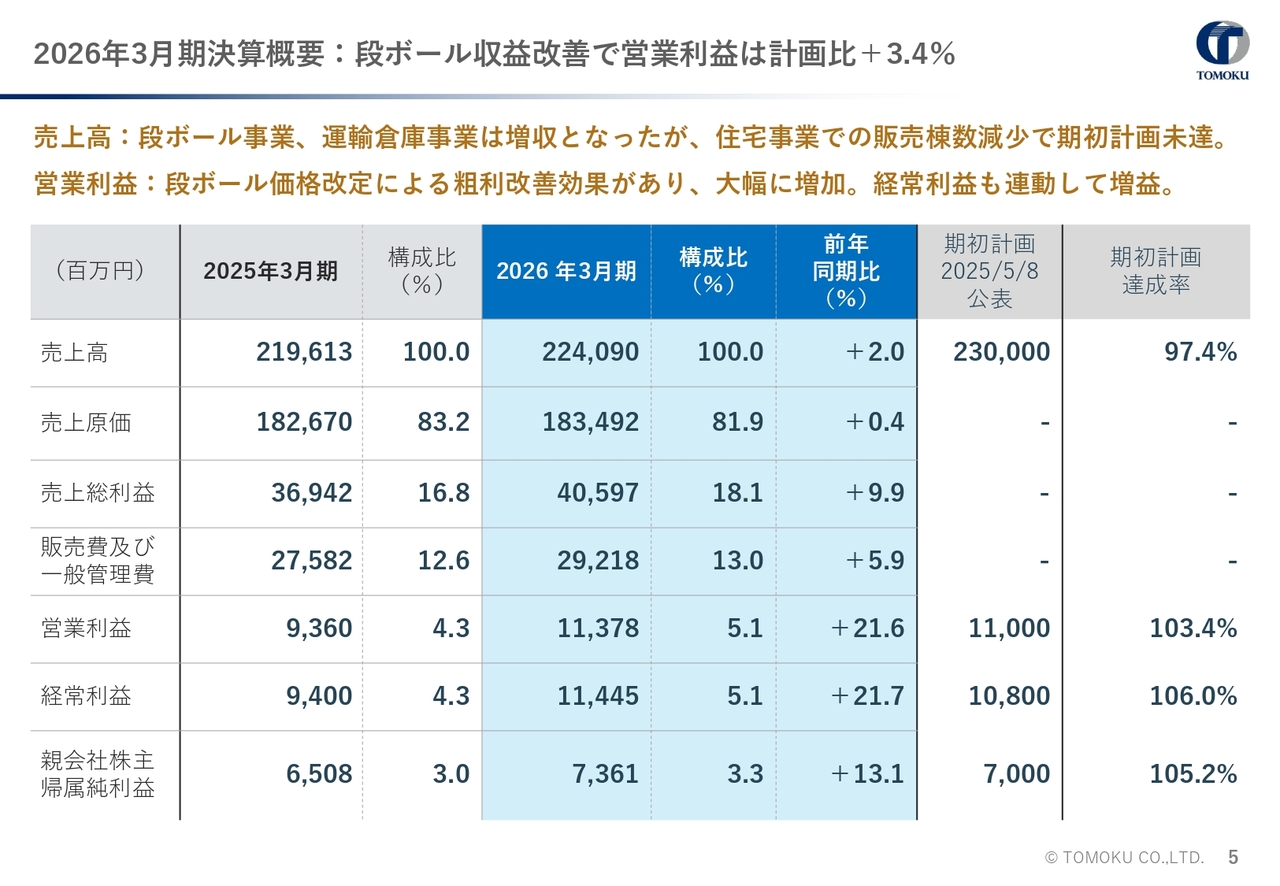

2026年3月期決算概要:段ボール収益改善で営業利益は計画比+3.4%

決算概要です。期初目標は売上高2,300億円を計画していましたが、結果は2,240億円、達成率は97.4パーセントにとどまりました。しかしながら、営業利益以下は当初の目標を達成しました。これは各セグメントでの値上げ効果が大きかったためです。

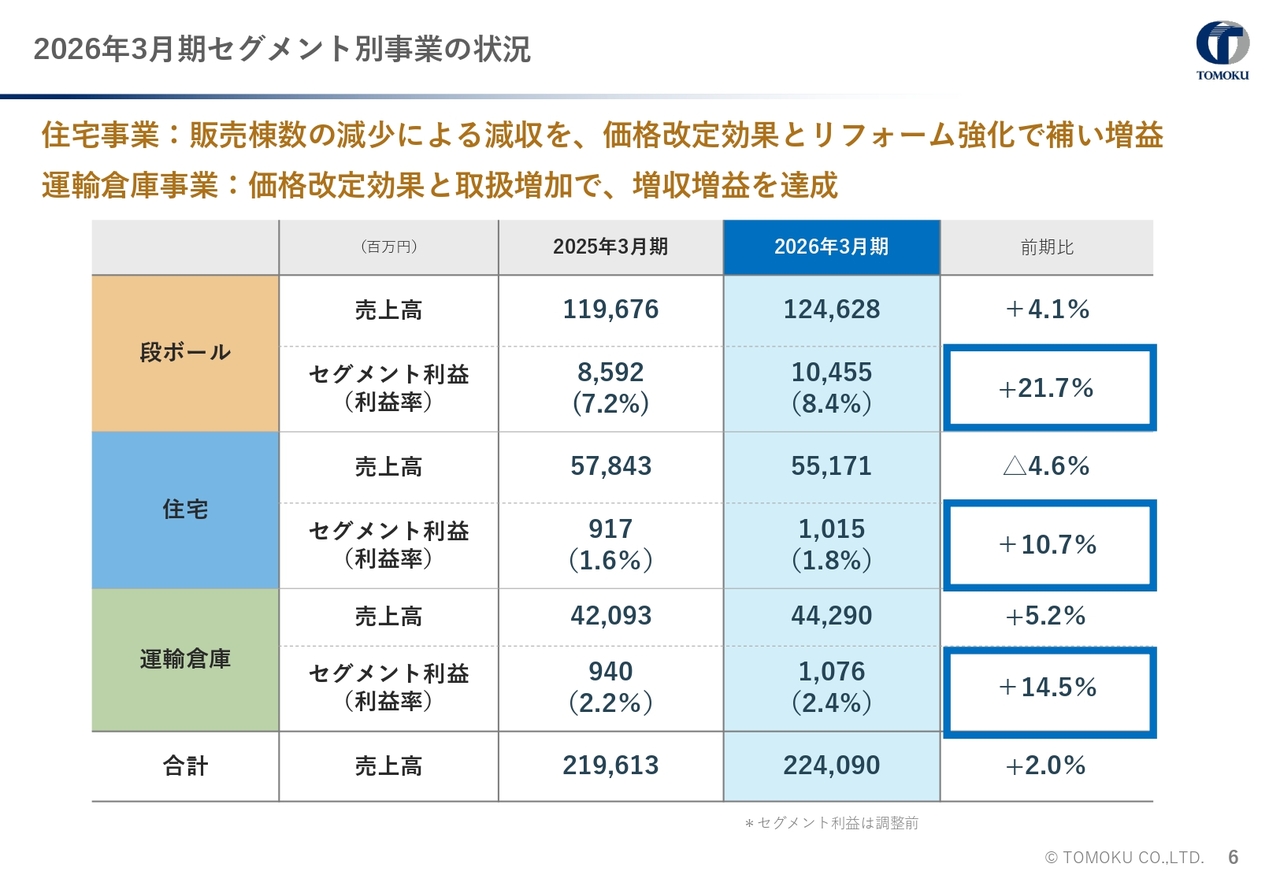

2026年3月期セグメント別事業の状況

セグメント別の事業状況です。スライドにあるとおり、唯一、前年を下回っているのが住宅事業の売上高です。みなさまもご存じのように、住宅業界はこの2年から3年、逆風が続いています。その影響を受け、昨年も住宅業界全体で業績が大きく前年割れとなりました。

このような中で、株式会社スウェーデンハウスおよび株式会社玉善は、いずれも前年をクリアすることはできませんでした。しかし、1棟当たりの適正単価を見直したことにより、営業利益については前年を上回ったため、今後も継続していきたいと考えています。

段ボール事業と運輸倉庫事業については値上げです。段ボール事業に関しては、昨年10月からの値上げ効果ではなく、一昨年の値上げ効果が昨年に反映されたものです。運輸倉庫事業に関しては、昨年から行った値上げの効果が表れています。

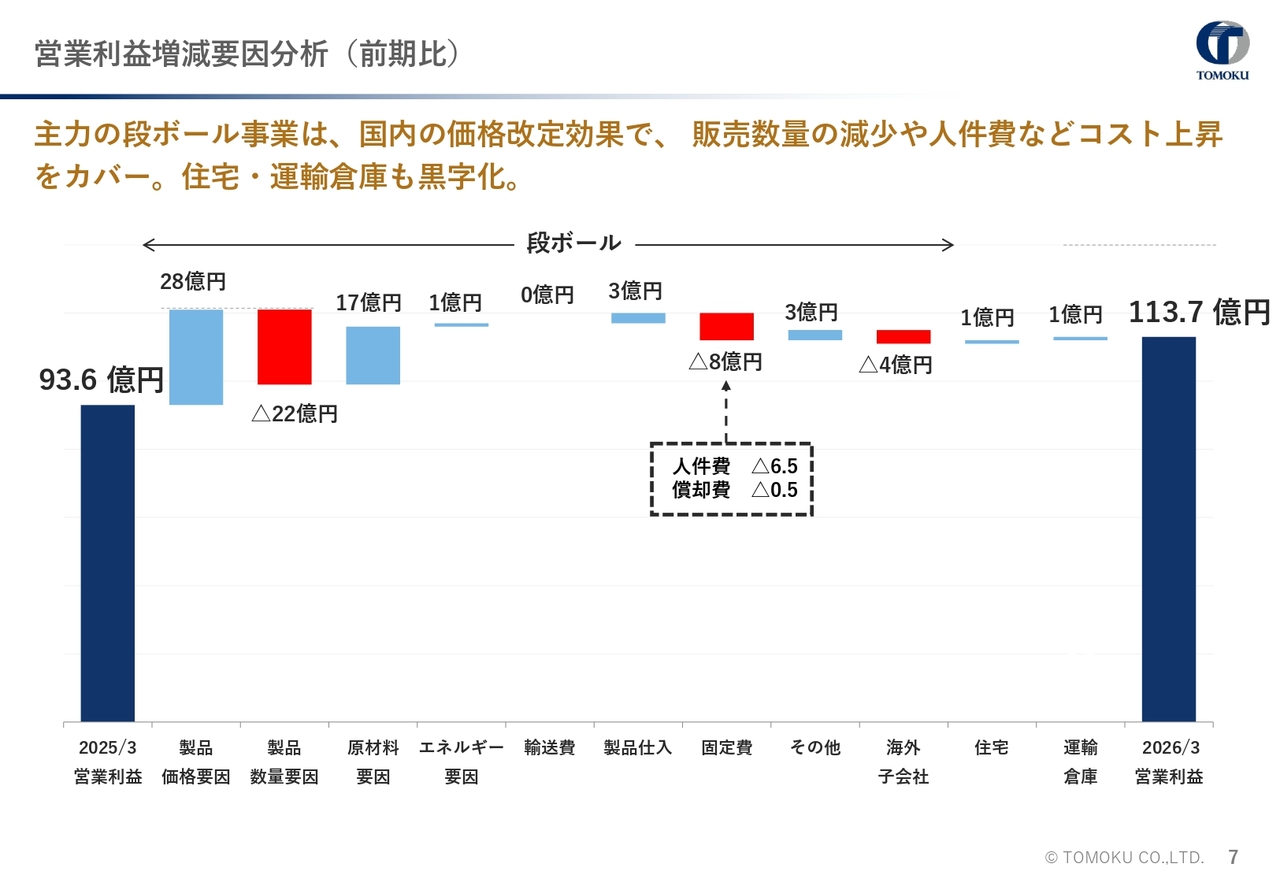

営業利益増減要因分析(前期比)

段ボール事業を主体とした営業利益の増減要因分析です。価格の部分では、前年より28億円増加しています。ただし、数量要因として、段ボールの数量は前年比97.7パーセントとなり、業界よりやや数字を落としてしまいました。これにより、マイナス22億円となっています。

また、生産量が減少したことで購入総数が減少し、原材料要因は17億円となりました。一部、単価の影響もありますが、全体的には数量が減少しています。

エネルギー要因についても同様で、生産量の減少により前年より改善しました。輸送費に関しては、値上げがあったものの、こちらも数量減少の影響でほぼ前年並みに収まりました。製品仕入も販売量減が要因となり、結果として改善しました。

固定費は前年より8億円悪化しています。主な内訳としては、人件費で6億5,000万円、償却費で5,000万円と、全体で8億円となりました。

その他で3億円とスライドにありますが、これには日栄紙工株式会社と遠州紙工業株式会社という連結子会社2社を吸収したことによる2億円が含まれています。

海外子会社は、アメリカとベトナムのいずれも前年より営業利益が減少しました。アメリカは約2億8,000万円の減少、ベトナムは約1億円の減少となり、結果として海外全体で4億円のマイナスとなりました。アメリカについては、予想外の結果であり、もう少し伸びると考えていただけに残念です。

住宅事業・運輸倉庫事業では、それぞれが前年より1億円ずつ改善しました。

トータルで、営業利益は2025年3月期から20億円の改善となりました。

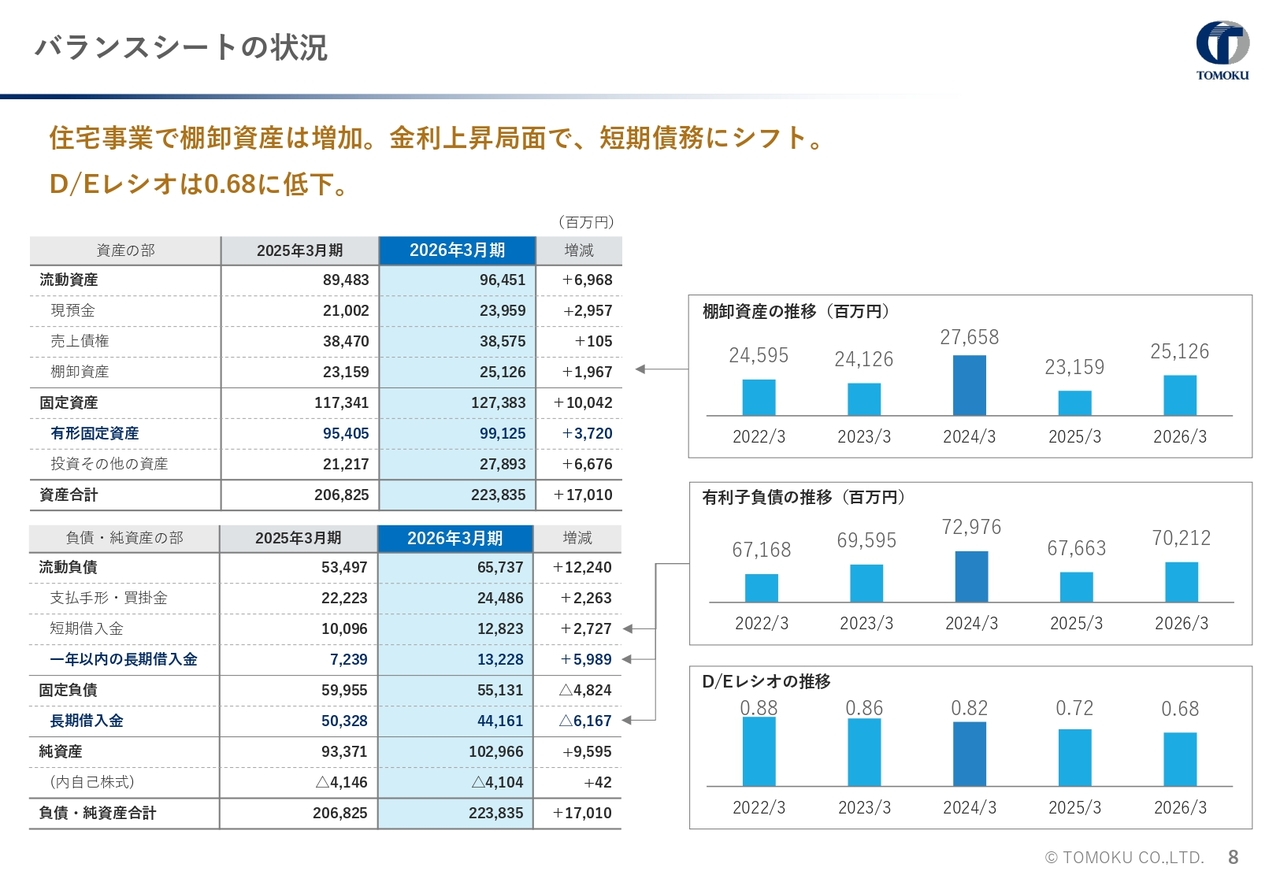

バランスシートの状況

バランスシートの状況です。総資産は2,238億円、前期比で170億円増加しました。主な増加項目としては、投資その他の資産が66億円増加しています。この内訳としては、投資有価証券の時価評価による24億円の増加、子会社株式の取得による15億円の増加、退職給付に係る資産の21億円の増加となっています。

また、有形固定資産は前期比で37億円増加しています。内訳として、新規連結子会社である遠州紙工業と日栄紙工の2社による20億円の増加、為替の影響による9億円の増加が含まれます。

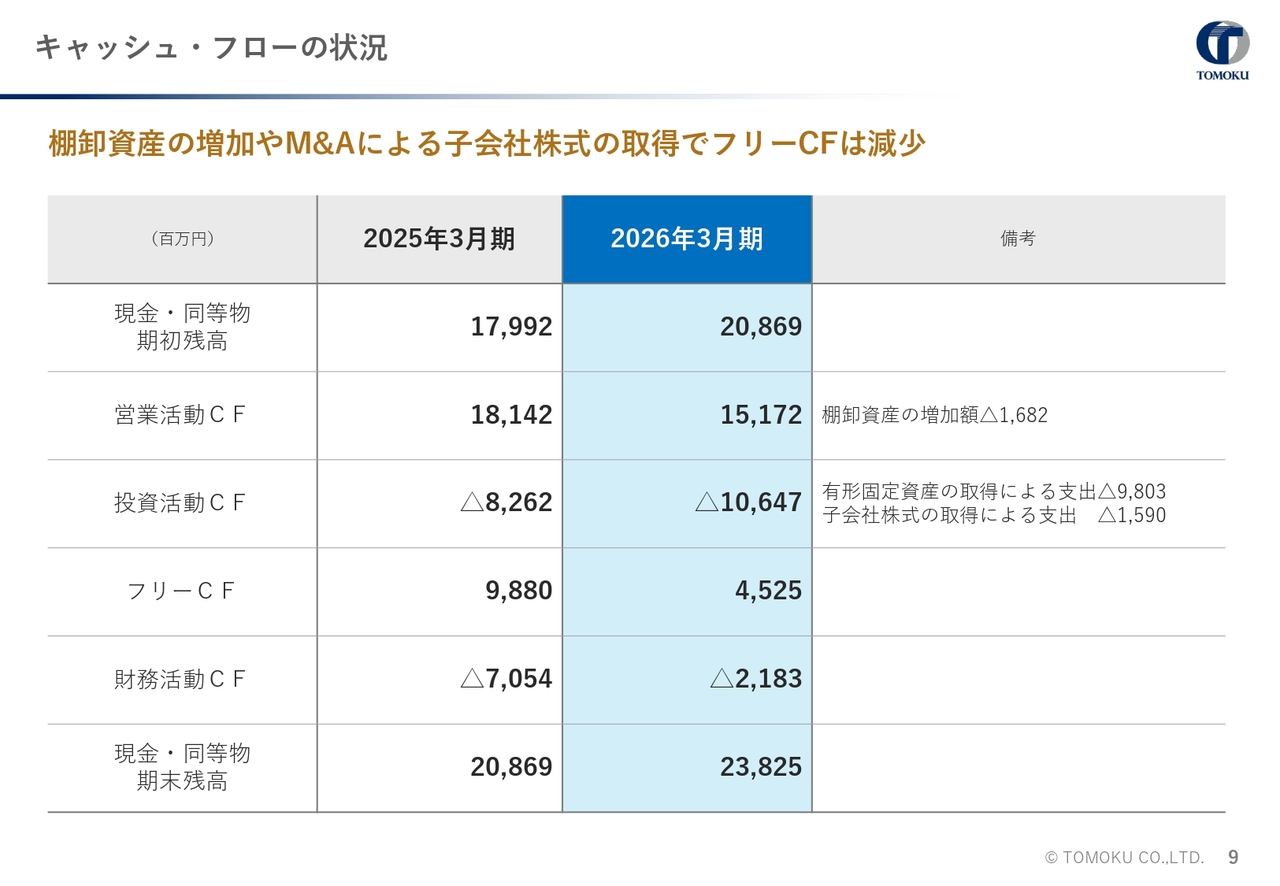

キャッシュ・フローの状況

キャッシュフローの状況です。前期と比較して、棚卸資産の増加やM&Aによる子会社株式の取得が影響し、フリーキャッシュフローは減少しました。投資活動によるキャッシュフロー106億円の主な内訳は、有形固定資産の取得による98億円、子会社株式の取得による15億円です。

98億円の主な内訳としては、神奈川にある子会社のタイヨー株式会社の移転に伴う新工場建設費が31億円、アメリカに最新鋭の機械を導入したことや一部改築を行った費用が21億円、さらに国内の各段ボール工場で通常、毎年かかる費用として34億円です。

子会社の取得による15億円の内訳について、2社ありますが、ほぼ1社に偏っています。岡山の運輸会社をM&Aで取得しており、こちらが15億円弱です。また、埼玉の段ボールメーカーを1社、グループに吸収しています。これらを合わせて15億円となります。

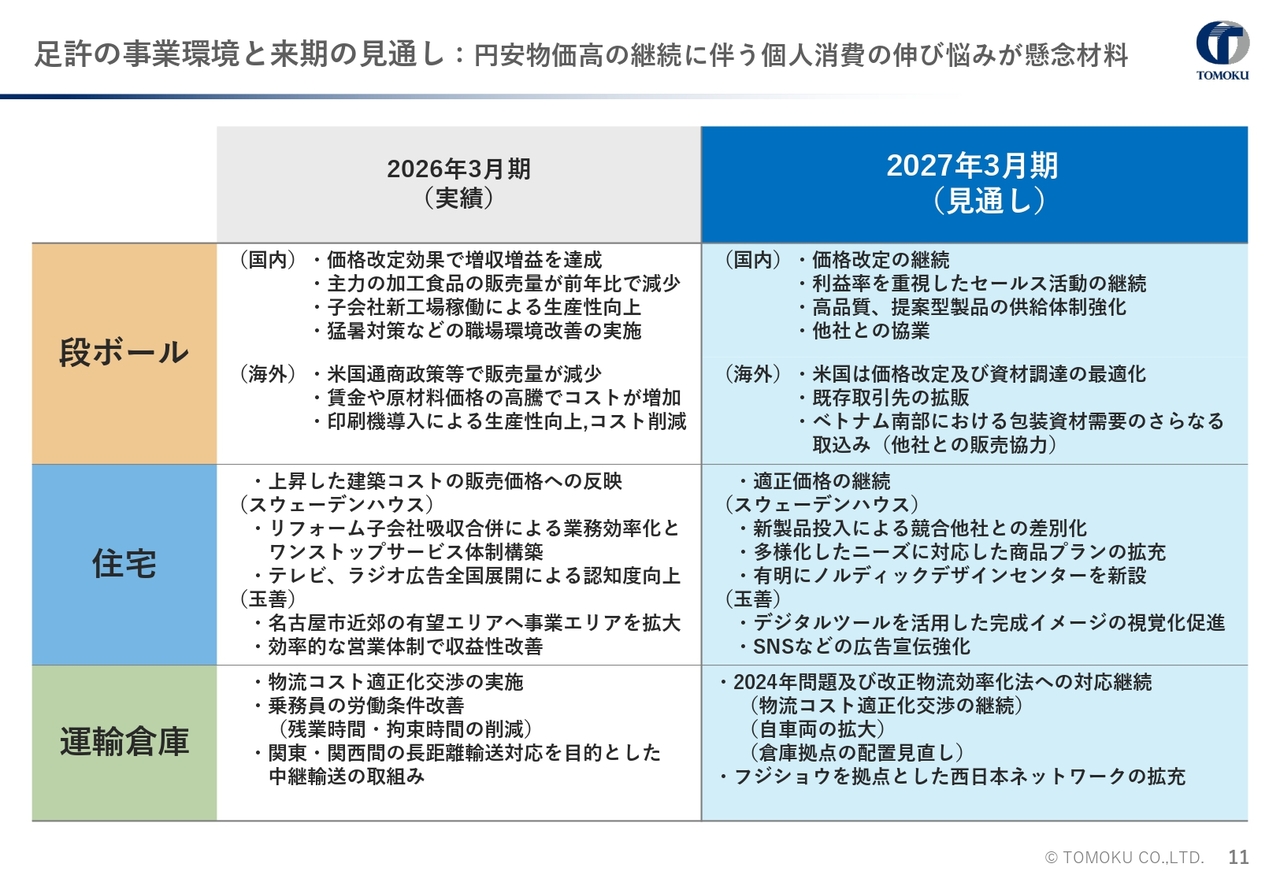

足許の事業環境と来期の見通し:円安物価高の継続に伴う個人消費の伸び悩みが懸念材料

2027年3月期通期見通しについてご説明します。今後の見通しを現時点でどのようにお伝えするかは悩ましいところであり、正直、はっきりとはわかりません。そこで、5月現在の状況についてお話しします。

当社の副資材、とりわけナフサに関連するものでは、フローレン、ストレッチフィルム、インクおよびテープカット用のテープなどがあります。これらは価格の修正が確実に行われました。これから価格修正が行われることがすでに決定しているものもあります。

しかしながら、ものは入っています。これがこの後、どのように推移していくかの見極めは、正直にお伝えすると、6月時点でないと判断できないと思います。6月に判断できるかどうかも定かではありません。

我々が一番心配しているのは、ユーザー側の容器やフィルムなどがなかなか入りにくくなることです。それによって、生産量の調整などが必要な状況にならないでほしいというのが、今の正直な気持ちです。

そのようなことがないと仮定した場合についてお話しします。段ボールは、昨年度も実施した価格修正を進めており、この効果は6月から7月までには間違いなく顕在化することが見込まれるため、第1四半期は紙の価格が若干上昇したり、副資材が値上がりしたりしても吸収できる見通しです。

しかし、それ以降については、価格改定について再度検討しなければならない時期が来ると考えています。

住宅事業では、このままいけばすべての住宅部材の価格が上がるだろうと予想しています。建築だけではなく、バスルームやキッチンを含む内部の部材まで、すべての価格が上昇する可能性があります。

ただ、スウェーデンハウスでも部材確保はできています。特にバスタブの供給について懸念される声もありますが、現在受注している分についてはすべて確保済みであり、問題はありません。

一方で、玉善は建売住宅事業を行っており、現在進行形で建築を進めています。1年間の部材確保は完了していますが、価格が若干上昇している状況です。このようなコスト上昇はその都度、販売価格に反映し、適正価格を継続して設定する施策を現在進めています。

運輸倉庫事業については、国が補助金を出して支援していますが、それでもガソリン価格は高止まりしています。ようやく170円を下回り、本日の報道では169円台とのことですが、依然として高い水準にあります。

このような状況で、各ユーザーさまにサーチャージ方式の導入をお願いしています。一部、ご理解いただけているところもありますし、今後さらに詳細を詰めていくところもあります。エネルギーコストが長期間にわたって高止まりする場合は、確実にそのコストを吸収する必要があります。

歯切れの悪い言い方となってしまいますが、6月以降の状況は、正直なところ、6月時点でイランがどのような状況になっているかによって変わってくると思います。ただし、ナフサについては、アメリカからの輸入がかなり多いこともあり、世間で言われているほど不足しているのかどうか、少し疑問も感じています。

しかし、ユーザーさまのお話をうかがうと、かなり供給が逼迫してきていることは繰り返しお伝えしているとおりです。この点は、引き続き注視していきたいと思っています。

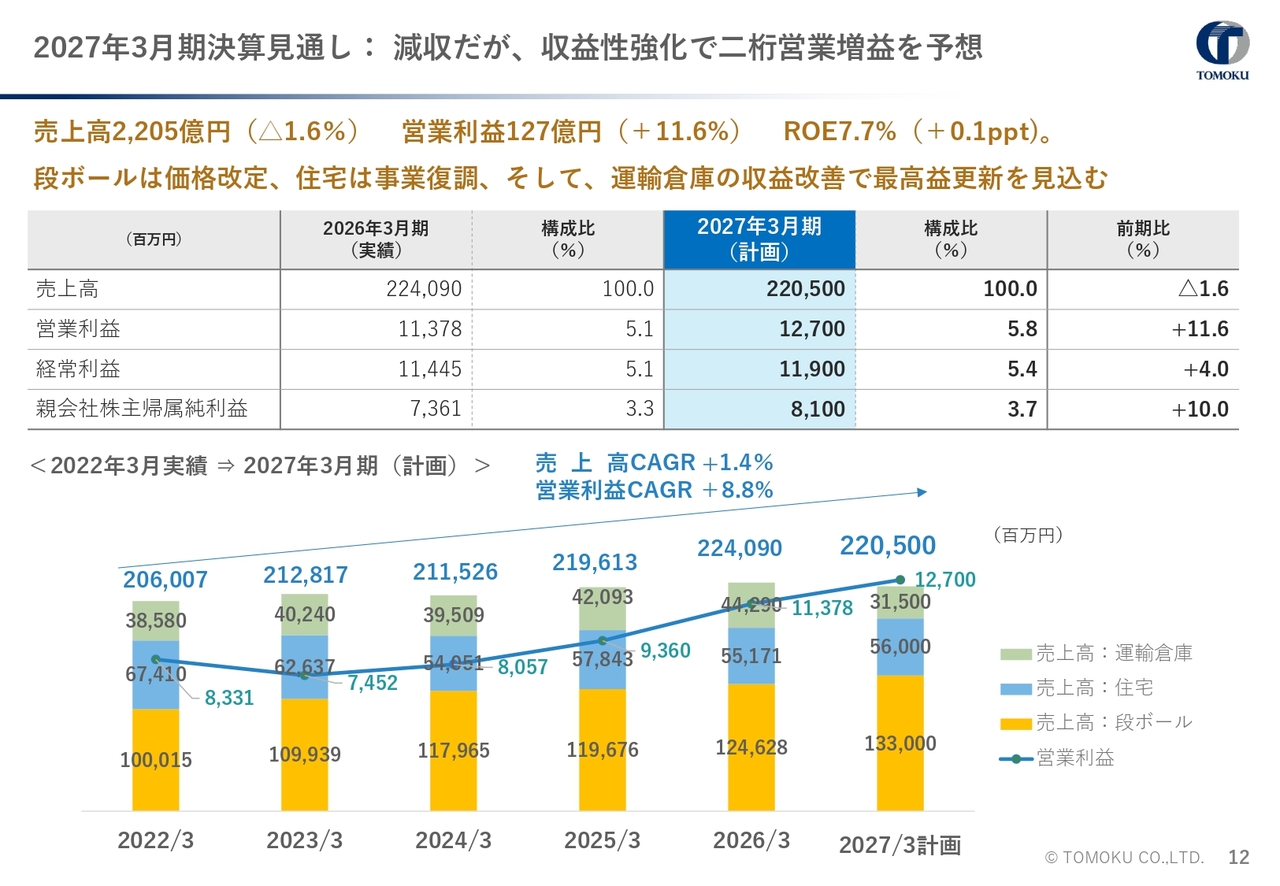

2027年3月期決算見通し:減収だが、収益性強化で二桁営業増益を予想

2027年3月期決算の見通しです。売上高は2,205億円で、前年を1.6パーセント下回る見込みです。営業利益は127億円を予想しており、11.6パーセント増となる見通しです。

売上が減少する理由として、今年4月1日に運輸部門の株式会社伊藤園ロジテムを株式会社伊藤園さまにお返ししたことが挙げられます。この会社は売上が200億円、そのうちトーモクが行っていた60億円を除き、実質的には140億円の売上を持つ会社です。

11年前にお預かりし、10年間運輸のさまざまなノウハウを学んでいただいた上で、10年目にしてお返ししました。このことを踏まえた2,200億円とご理解いただければと思います。

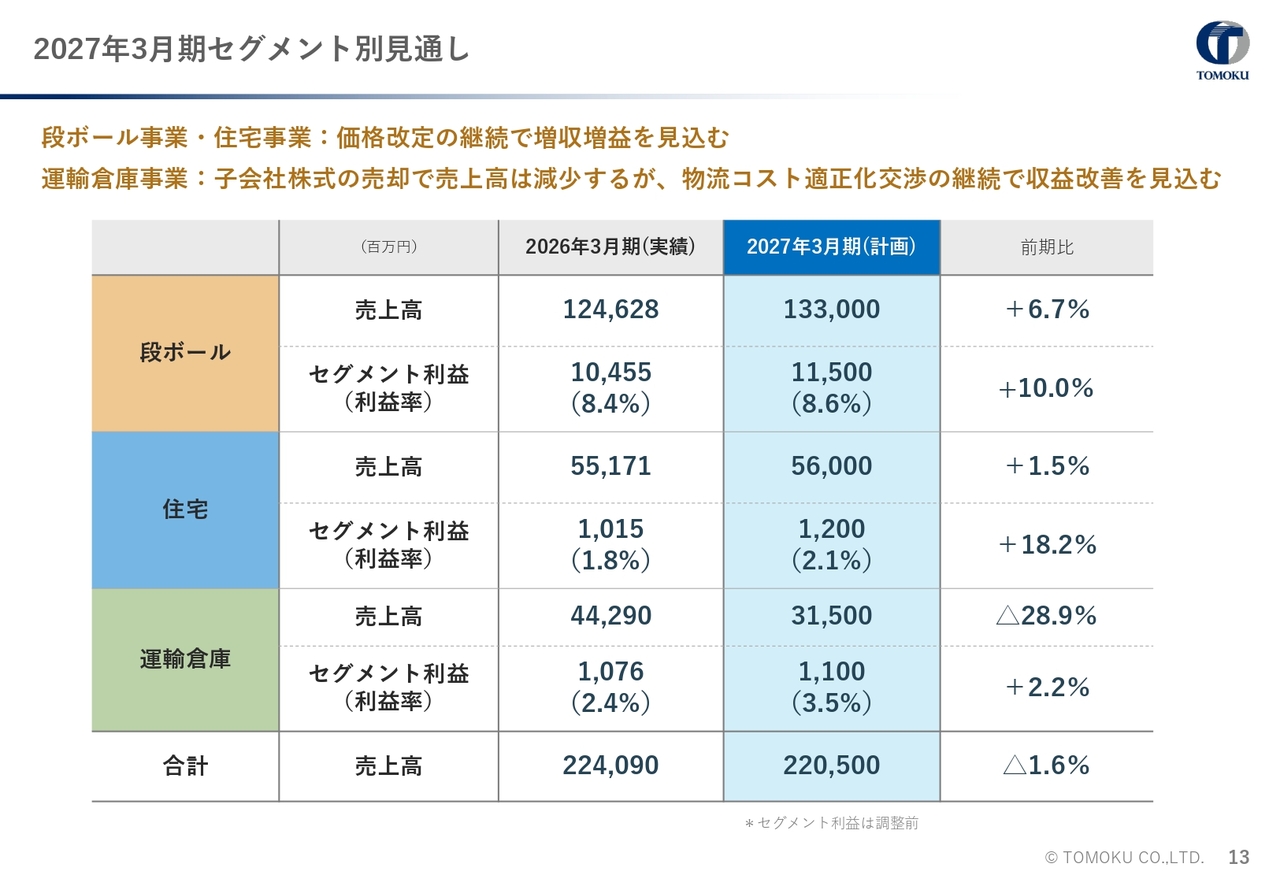

2027年3月期セグメント別見通し

セグメント別の見通しです。段ボール事業は値上げ効果により計画を達成可能と見ています。量について大きな変化がないことを前提にしていますが、問題ないと考えています。

住宅事業は昨年や一昨年に底を打った中、今年は棟数も重視しつつ、価格転嫁をしっかりと継続していきたいと考えています。大きな伸びは見込めませんが、昨年並みの水準に若干の価格修正分を加えた程度を想定しています。

運輸倉庫事業には、先ほどお伝えしたとおり売上が減る部分がありますが、営業利益率が1.7パーセントと低い水準にあったため、これから上げていきたいと考えています。運輸部門では総絶対額においても営業利益を着実に確保していく方針です。

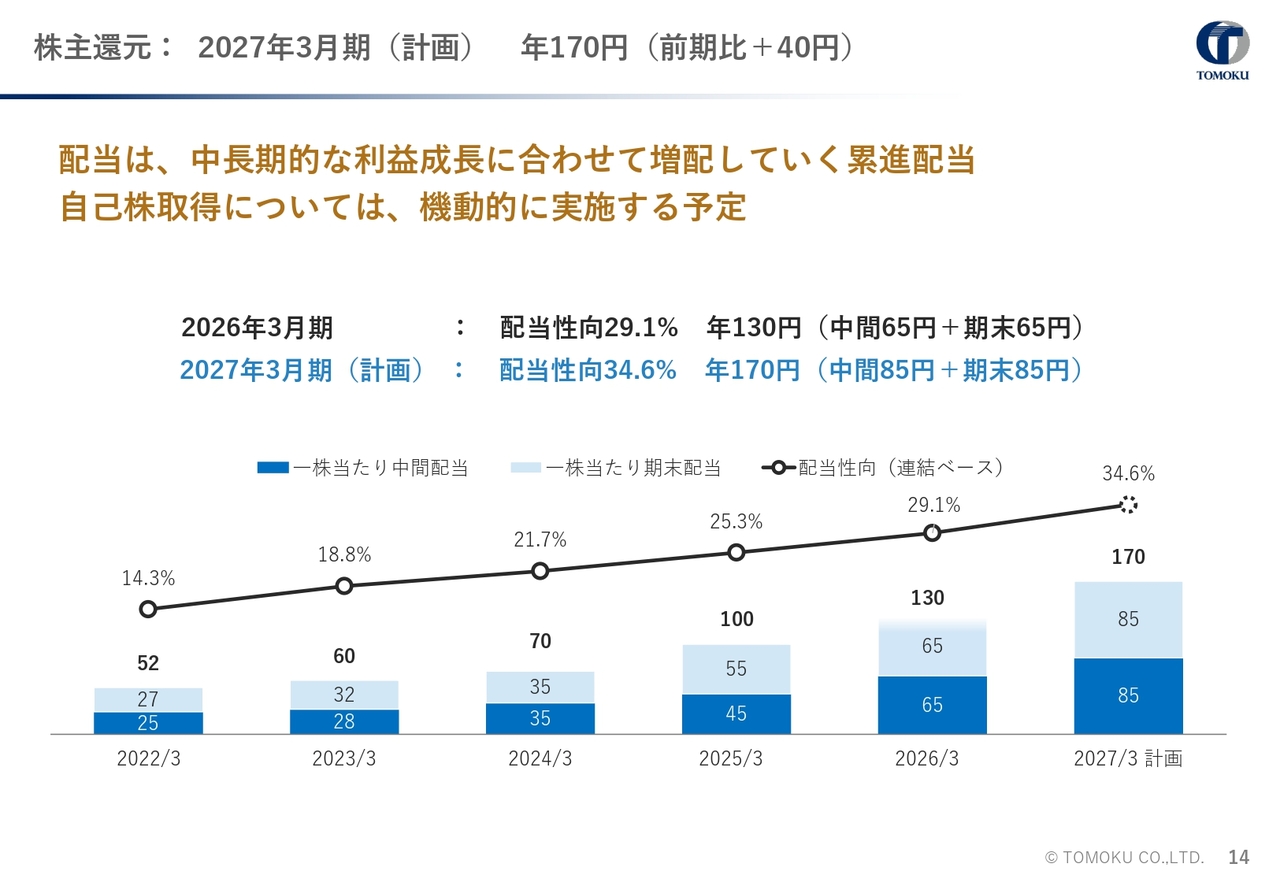

株主還元:2027年3月期(計画) 年170円(前期比+40円)

2027年3月期の株主還元策です。配当方針は、中長期的な利益成長に応じて増配していく累進配当としています。2027年3月期は、年間配当を前期比40円増となる170円と計画しています。

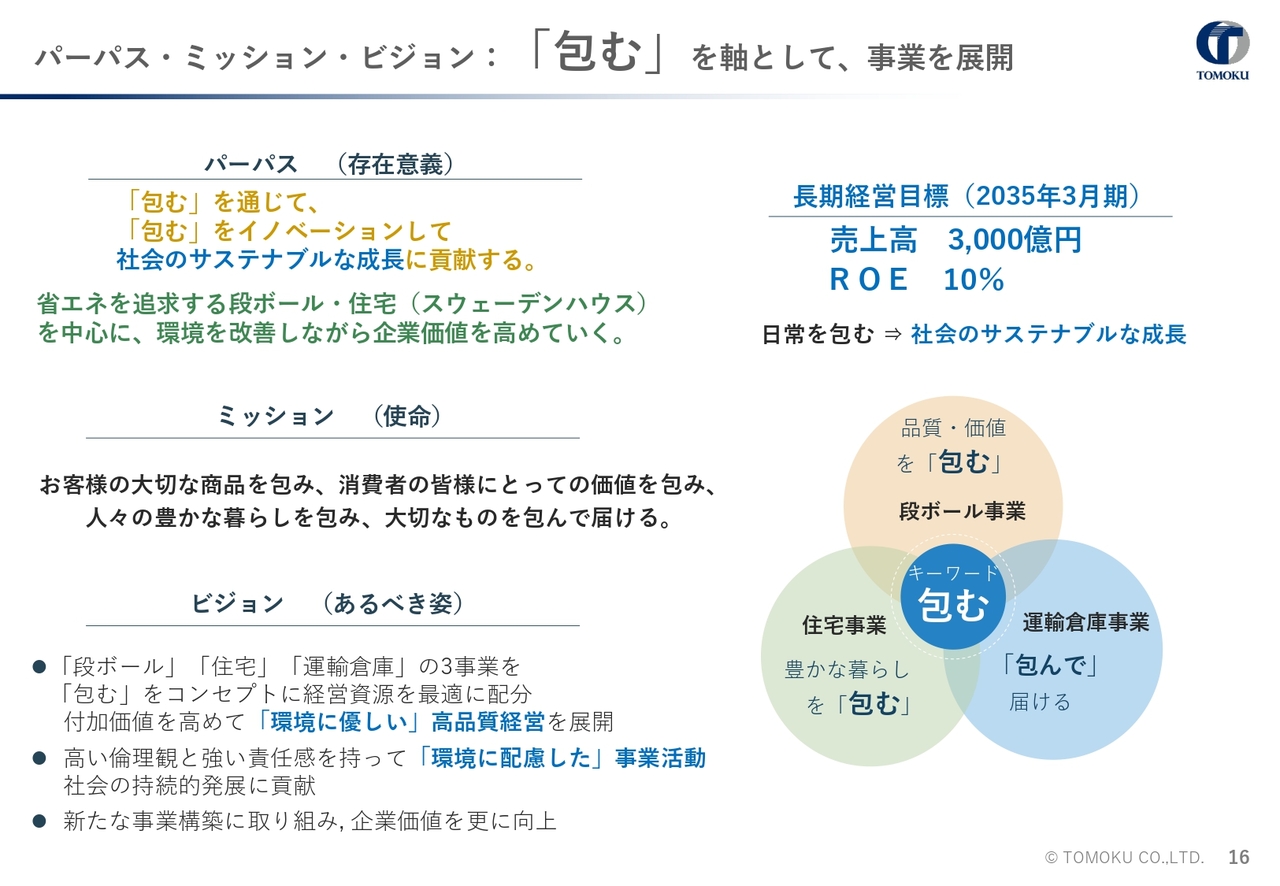

パーパス・ミッション・ビジョン:「包む」 を軸として、事業を展開

第1次および第2次中期経営計画を簡単に振り返ります。当社のパーパス・ミッション・ビジョンについて変更はありません。一方、中長期経営目標に関しては見直しを行いました。当初の目標は、2030年3月までに売上高3,000億円、ROE12パーセントという高い目標を掲げて第1次計画をスタートしました。

しかし、さまざまな状況を勘案した結果、目標達成時期を2035年まで延ばし、売上高3,000億円、ROE10パーセントに修正しています。

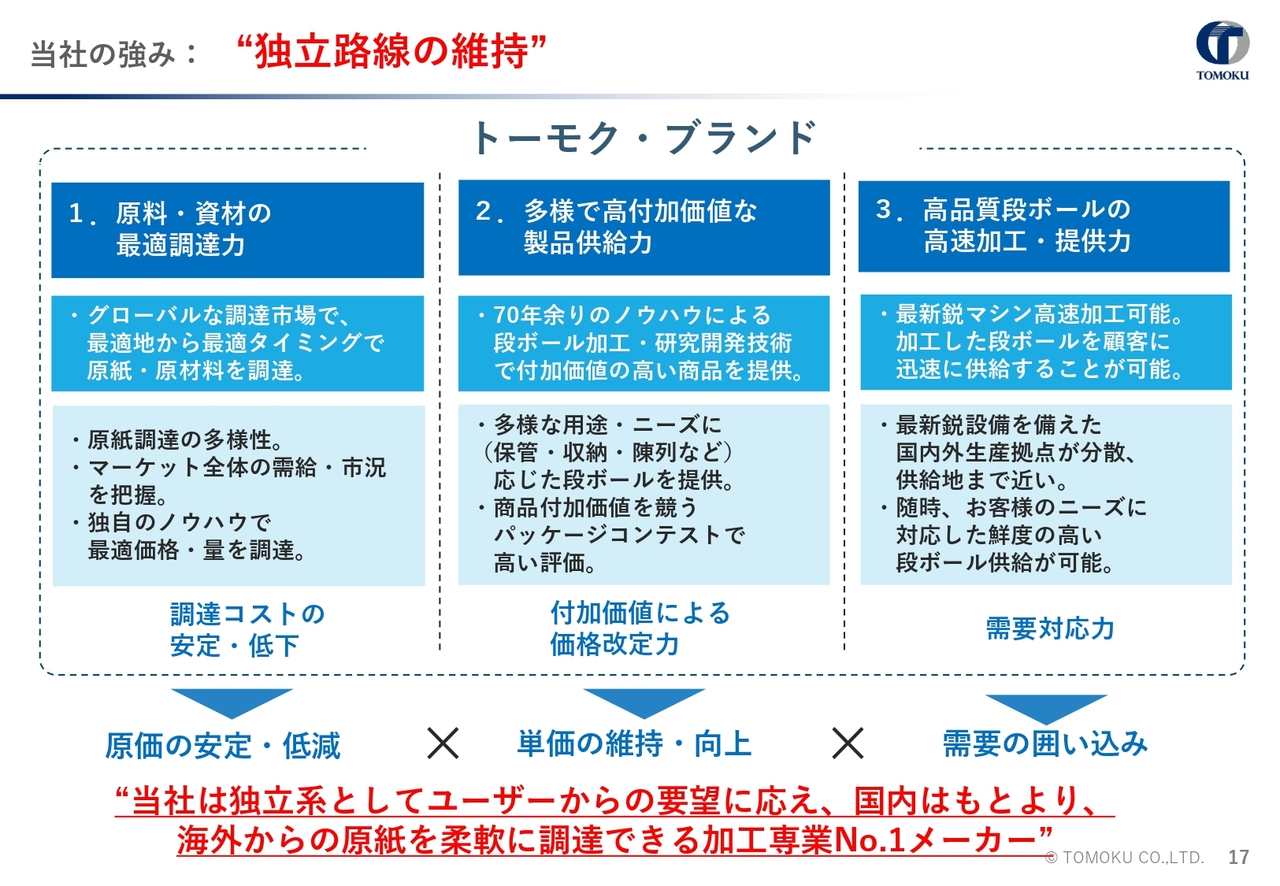

当社の強み:“独立路線の維持”

もう一度確認のために、当社の強みについてお話しします。当社の強みは、独立系の加工専業メーカー、段ボール専業メーカーである点です。製紙から段ボールまでを手掛ける製紙系列の段ボールメーカーに比べ、当社には独自の存在意義、つまり強い立ち位置があると捉えており、この点が得意先から評価される部分であると考えています。

当社の特長として、常にフリーハンドで紙を購入できることが挙げられます。紙にはさまざまな種類がありますが、どこから購入しても問題ありません。

現在は円安ですが、円高に転じた際に、製紙の供給能力が最も強いのはどこかを考えると、当社のようなフリーハンドの方が優位な場面が訪れる可能性が十分にあり、将来的に最も強みとして発揮されるかもしれないと考えています。

また、投資を段ボールに集中できる点も当社の特長です。製紙一貫メーカーは製紙用機械と段ボール用機械の両方を管理する必要がありますが、当社は段ボールに特化しています。

そのため、従来はオリジナル性のある機械を機械メーカーと共同で開発してきました。このように特化した投資活動は当社の強みであり、これにより機械メーカーからの信頼を得ています。

何より、当社の立ち位置からさまざまな情報を得て、それを得意先に提供することで、便利に活用していただける形態を構築できています。

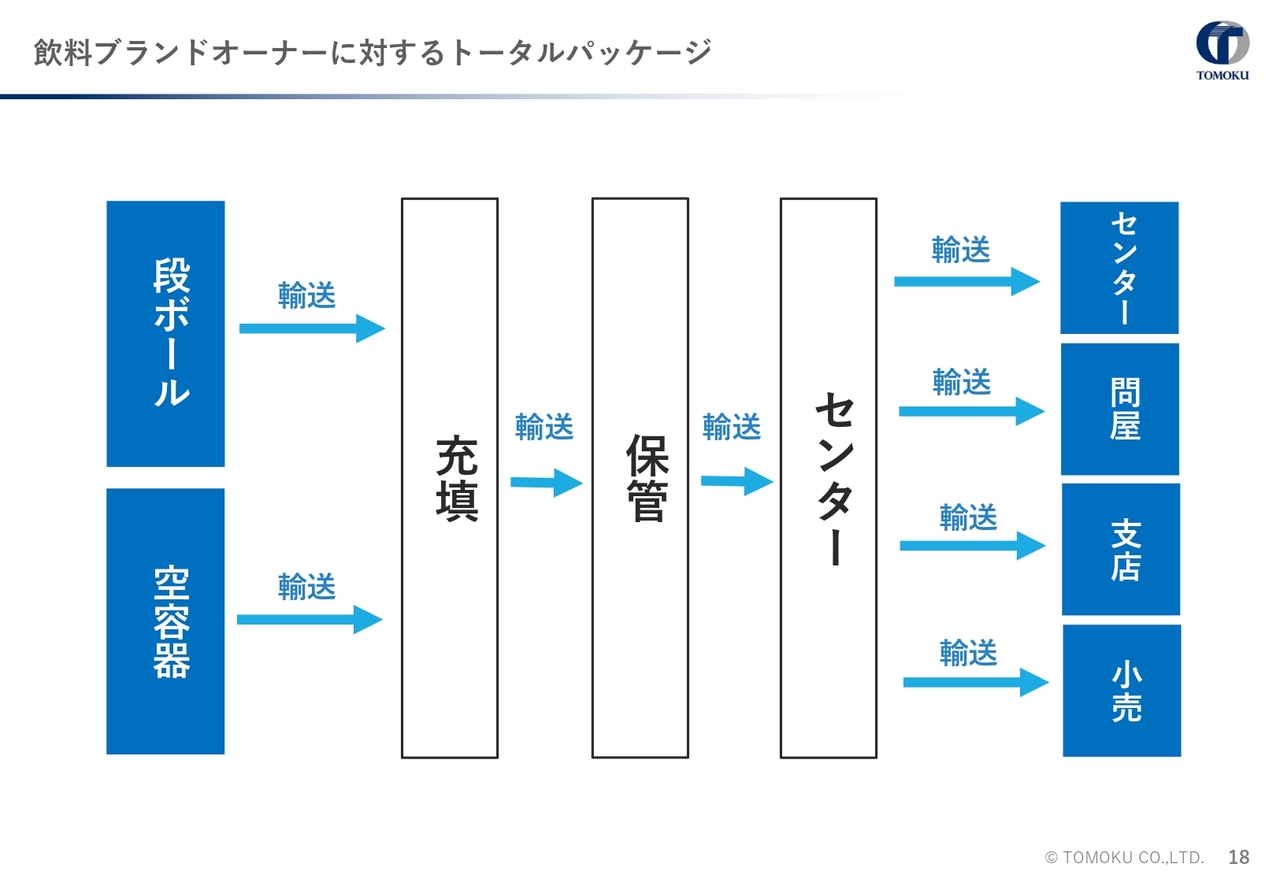

飲料ブランドオーナーに対するトータルパッケージ

販売事例を1つご紹介します。当社が長年取り組んできた内容ですが、北海製罐株式会社とトーモクは1つのグループとして活動していた時期があります。そして現在も同様に、株式会社日本キャンパックという日本一の充填工場に対し、段ボールや容器を供給しています。

ここには当然ながら、運輸も関係してきます。また、パッカーについても当社の仲間が対応しています。製造された製品は保管が必要になるため、保管とそれに伴う輸送もトーモクが担っています。

その後のセンター業務やデポなどの対応もトーモクが担当しています。さらにその先では、コンビニ、問屋、ベンダーなどに製品を供給しますが、この部分は主にメーカーが担っています。

この形態を以前から続けており、さらにこれらはほぼ同じ地域内で展開されています。運輸や保管などの拠点が2キロ圏内という近距離に集中している点は、他ではなかなか実現できない強みだと自負しています。この販売形態は今後も継続していきたいと考えています。

第2次中期経営計画の投資結果 (2026年3月末)

第2次中期経営計画の最終年度における投資結果についてご報告します。残念ながら、投資目標の金額を完全に使い切ることはできませんでした。その要因の1つとして、建築コストが大幅に値上がりしていることが挙げられます。

当社が工場を1つ建設する場合でも、従来の倍以上の費用がかかるようになってしまいました。現状の製品付加価値を踏まえた上では、そのような投資に踏み切ることに慎重になる場面もあり、一部の計画を後ろ倒しせざるを得ない状況となりました。

ただし、必要不可欠な施設は必ず建設する方針であり、青森や神奈川の工場に関しては、いかにコストを抑えながら工夫して建設するかを検討し、着工に至りました。

その結果、段ボール事業では400億円の投資枠に対して318億円の実績となり、枠を使い切るには至りませんでした。同様に、M&Aにおいても200億円の投資枠を設定しましたが、すべてを執行することはできませんでした。決して200億円の案件が皆無だったわけではなく、むしろそれを上回る大規模な案件もありました。

しかしながら、それらの案件が当社と一緒に事業を進めるにふさわしいかを慎重に判断した結果、まだ時期尚早と考えたものもありました。現在もさまざまな案件が進行中であり、この中から当社と協力して取り組むことができる企業を国内外問わず選び、引き続きM&Aに積極的に投資していきたいと考えています。

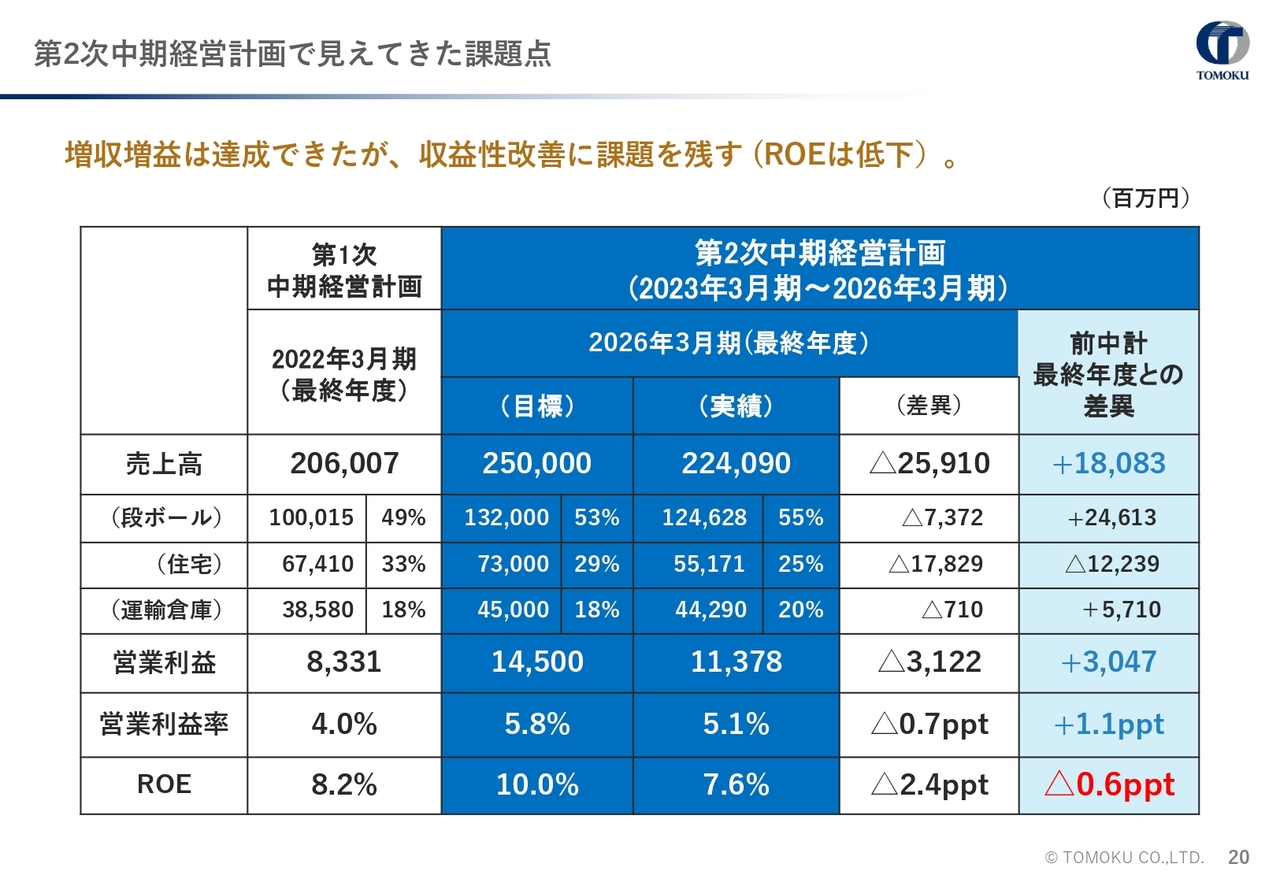

第2次中期経営計画で見えてきた課題点

第2次中期経営計画で見えてきた課題点についてお話しします。この課題は、いわば反省点であり、結果的には単に目標を達成できなかったということです。

何が足りなかったのかと言われれば、さまざまな環境変化がある中で、当社の力不足もあったのかもしれませんし、業界全体として3年連続で量が減少している状況も影響しています。また、オリジナル性の高い商品を開発できなかったことも反省点の1つです。

それでも、段階的には少しずつ改善が進んでいることは確かです。テンポをもう少し速める必要があると考えていますが、第2次の結果を踏まえ、第3次中期経営計画を進めていきたいと考えています。

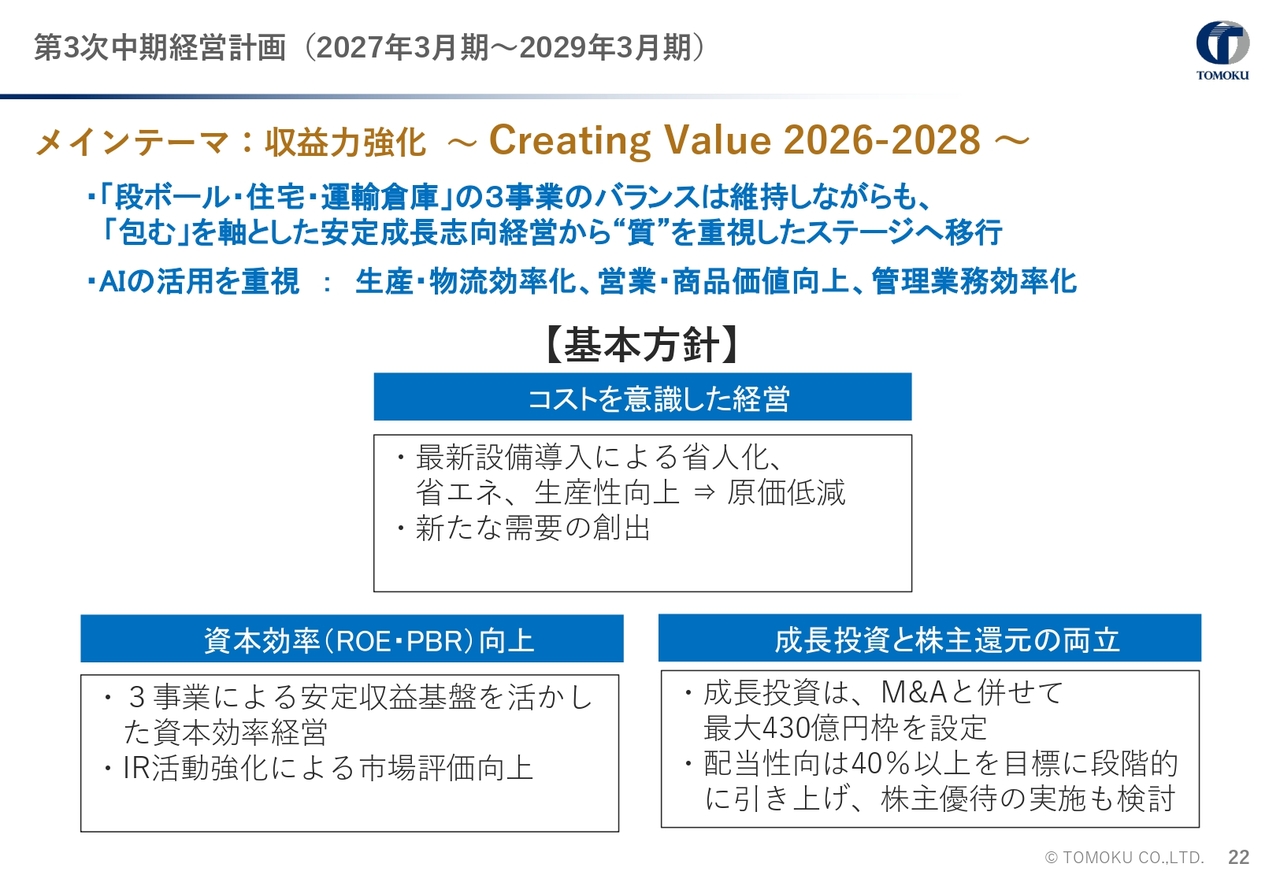

第3次中期経営計画(2027年3月期~2029年3月期)

第3次中期経営計画の概要です。基本方針としては、コストを意識した経営です。具体的には、足元で使用するものや購入品、さらには歩留まりなどのさまざまな面を見直すことを含みます。

加えて、この1年間進めてきた、適正な単価に転嫁していくという方針を継続していかなければ、営業利益の改善は難しいと考えています。そのため、この方針を今後も続けていきます。特に、段ボール、運輸倉庫、住宅の3事業においても、適正単価の追求を引き続きこの3年間で進めていく考えです。

同時に、ROE、PBRなどの資本効率は、当然ながら向上させる必要があります。IR活動についても積極的に取り組み、市場の評価を高めていきます。

成長投資と株主還元の両立にも取り組みます。配当性向は従来30パーセントを目安としていましたが、今回は40パーセントを目標にしています。

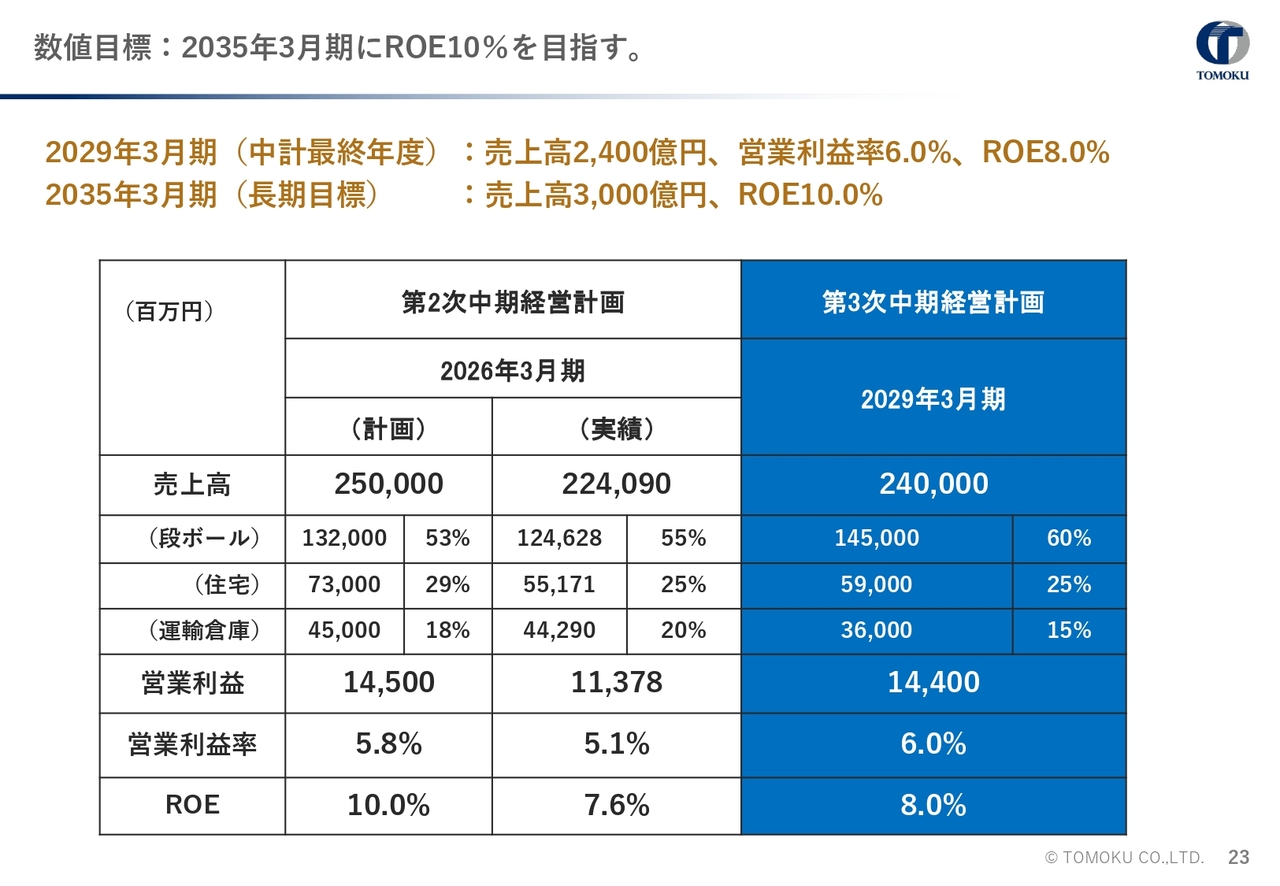

数値目標:2035年3月期にROE10%を目指す。

第3次中期経営計画における長期目標の数値です。2029年3月期の売上高目標は2,400億円で、これは運用部門の1社で売上約140億円が継続しないことを考慮した数字となっています。営業利益は144億円、ROEは8パーセント以上を目指していく計画です。

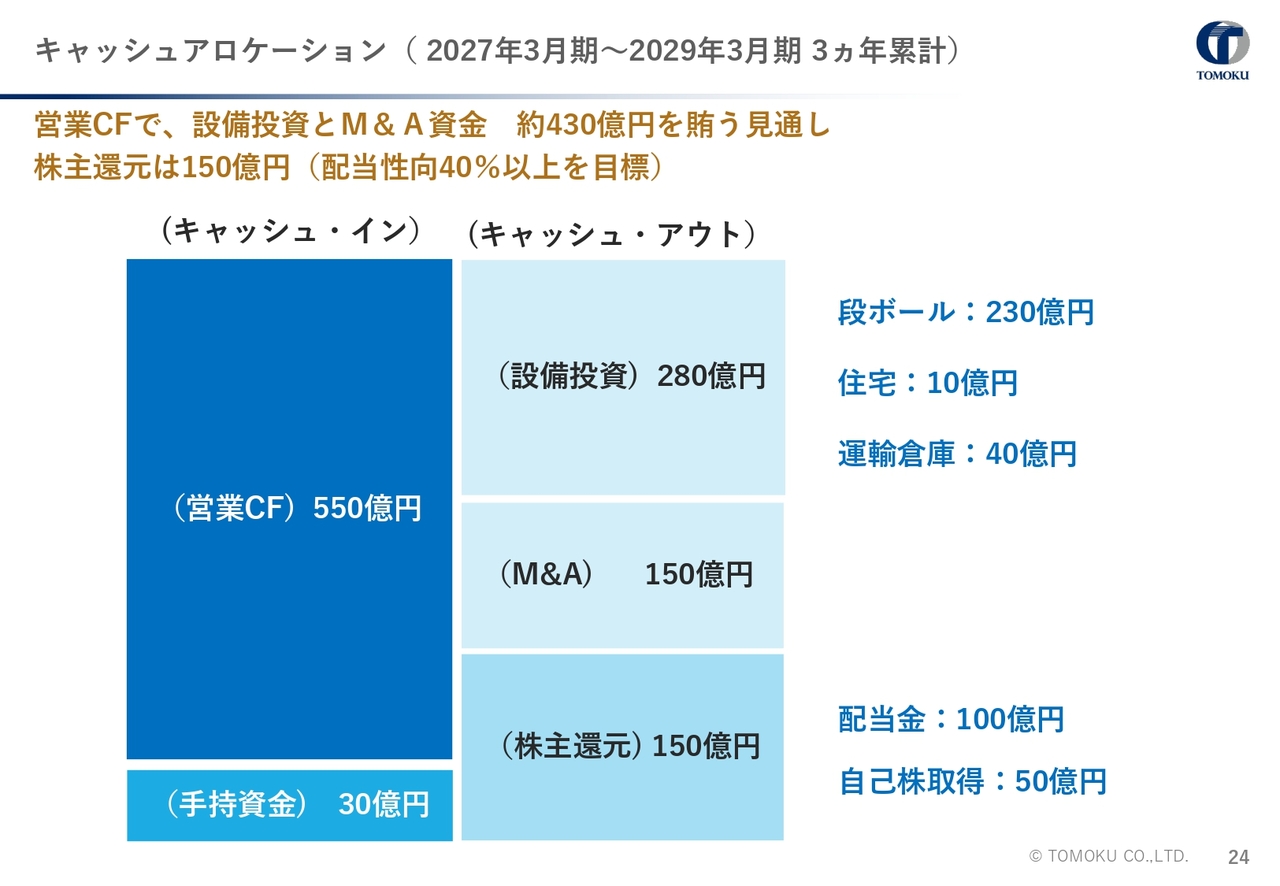

キャッシュアロケーション(2027年3月期〜2029年3月期 3ヵ年累計)

第3次中期経営計画におけるキャッシュアロケーションです。営業キャッシュフローは3ヶ年累計で、概ね550億円を見込んでいます。このキャッシュフローの使途については、設備投資に280億円、M&Aに150億円、株主還元に150億円、その内訳として100億円を配当、50億円を自己株式の取得に充てる方針です。

設備投資280億円は第2次中期経営計画と比べると少ないのではないかという意見もあるかもしれませんが、工場全体を一度に変えることはできません。そのため、1つずつの工場で生産性や品質向上、省人化をしっかりと進めていく予定です。今年は、札幌工場に対して大きな投資を行い、変革を進めていこうと考えています。

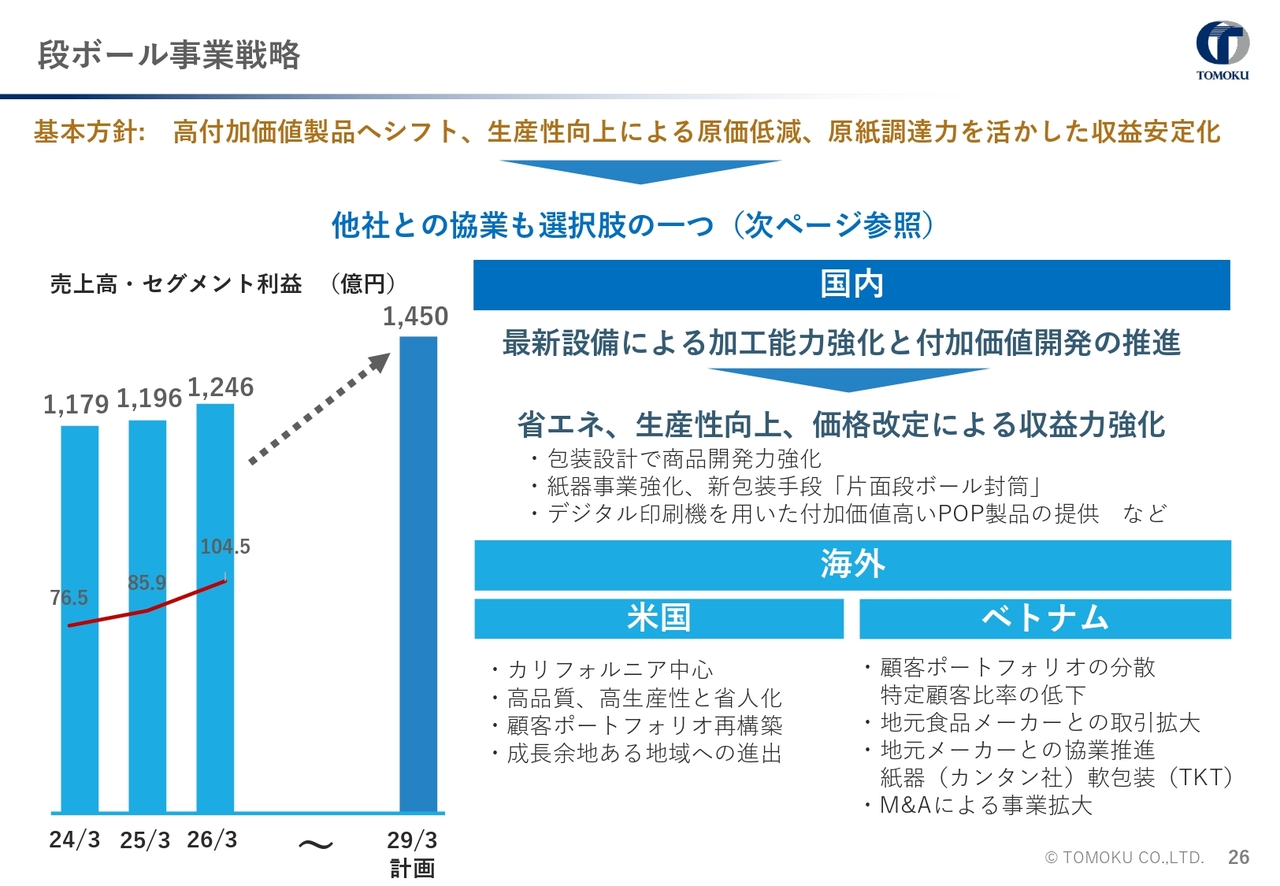

段ボール事業戦略

第3次中期経営計画における各事業の成長戦略です。段ボール事業に関しては、業界全体の需要量がそれほど伸びないという前提のもと、価格面でしっかりと収益を確保していくことが課題の1つと考えています。

それから、生産性を向上させ、コストや原価を下げることも重要な施策の1つです。また、オリジナル性のある製品の開発も重視しており、新たな包装形態や新製品の開発に取り組むことで、段ボール事業の拡大を目指します。

海外展開については、米国市場では7月まで価格を値上げしてきました。7月以降は量の拡大が可能な体制に移行できると考えていますが、現在は4月と6月に実施した現地での値上げ分を吸収した上で、拡販を進める予定です。

ベトナムでは生産能力が十分に確保されています。昨年頃から日系企業が複数進出しており、これらの企業からの受注を確実に獲得することが重要です。また、現地産業に対しては、10年の活動を通じて把握してきた部分を活かし、さらなる量の拡大を図りたいと考えています。

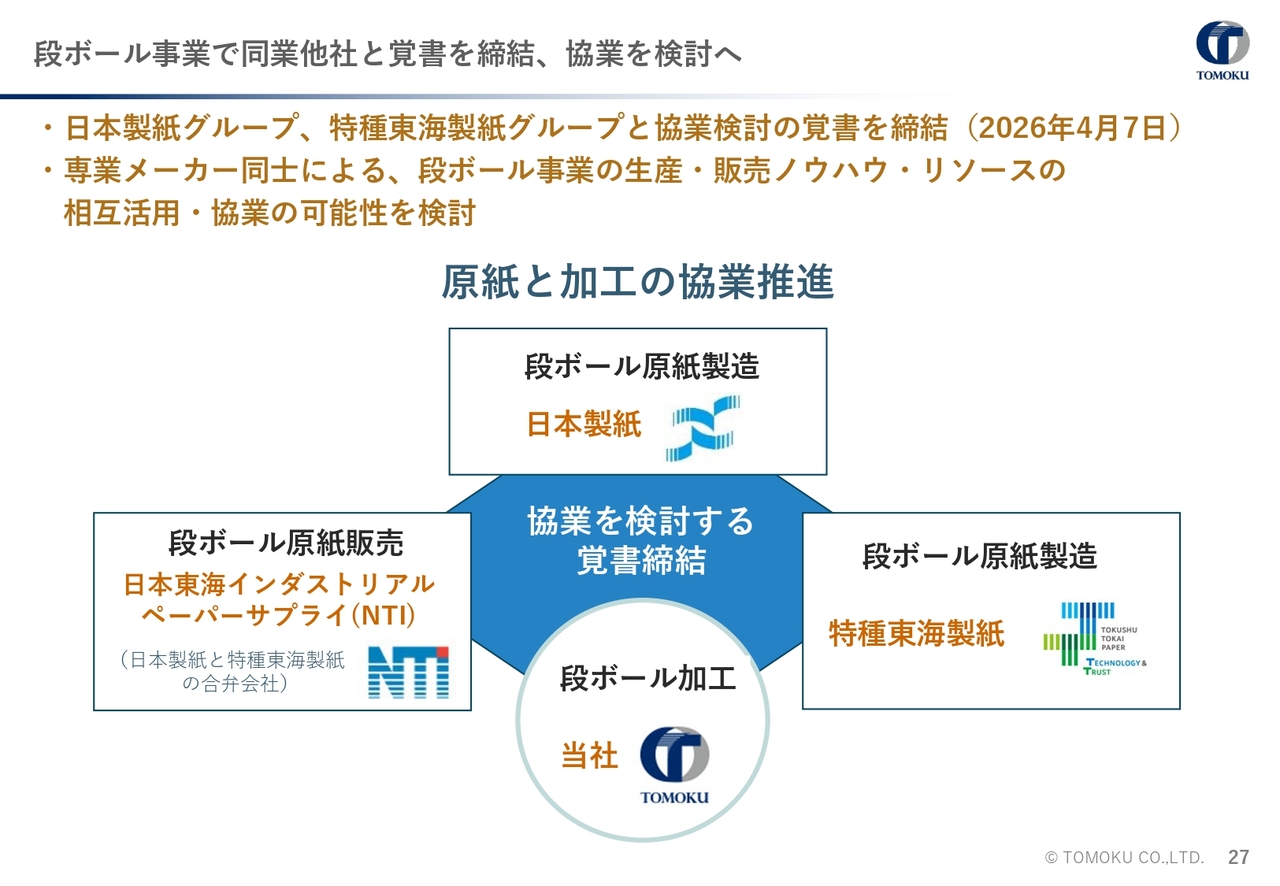

段ボール事業で同業他社と覚書を締結、協業を検討へ

先般、発表しました日本製紙グループと特種東海製紙グループとの覚書についてです。もともと日本製紙グループと特種東海製紙グループは、昔からの深いつながりがあり、さまざまな取り組みを行ってきました。

今回、あえてこのようなかたちで発表したのは、積極的に協業をアピールし、期間を定めて新たな開発を進めようという狙いがあります。一番の目的は、新たな需要創出をどのように実現していくのかという点です。

段ボールは先ほども述べたように、若干減少傾向にありますが、この代替となる容器や部品、建材など、さまざまな可能性が考えられます。このような取り組みが1つのテーマです。

特に日本製紙グループと特種東海製紙グループは大変良い紙を有しています。これを商品化するためのアイデアを、みんなで考えていければと考えています。

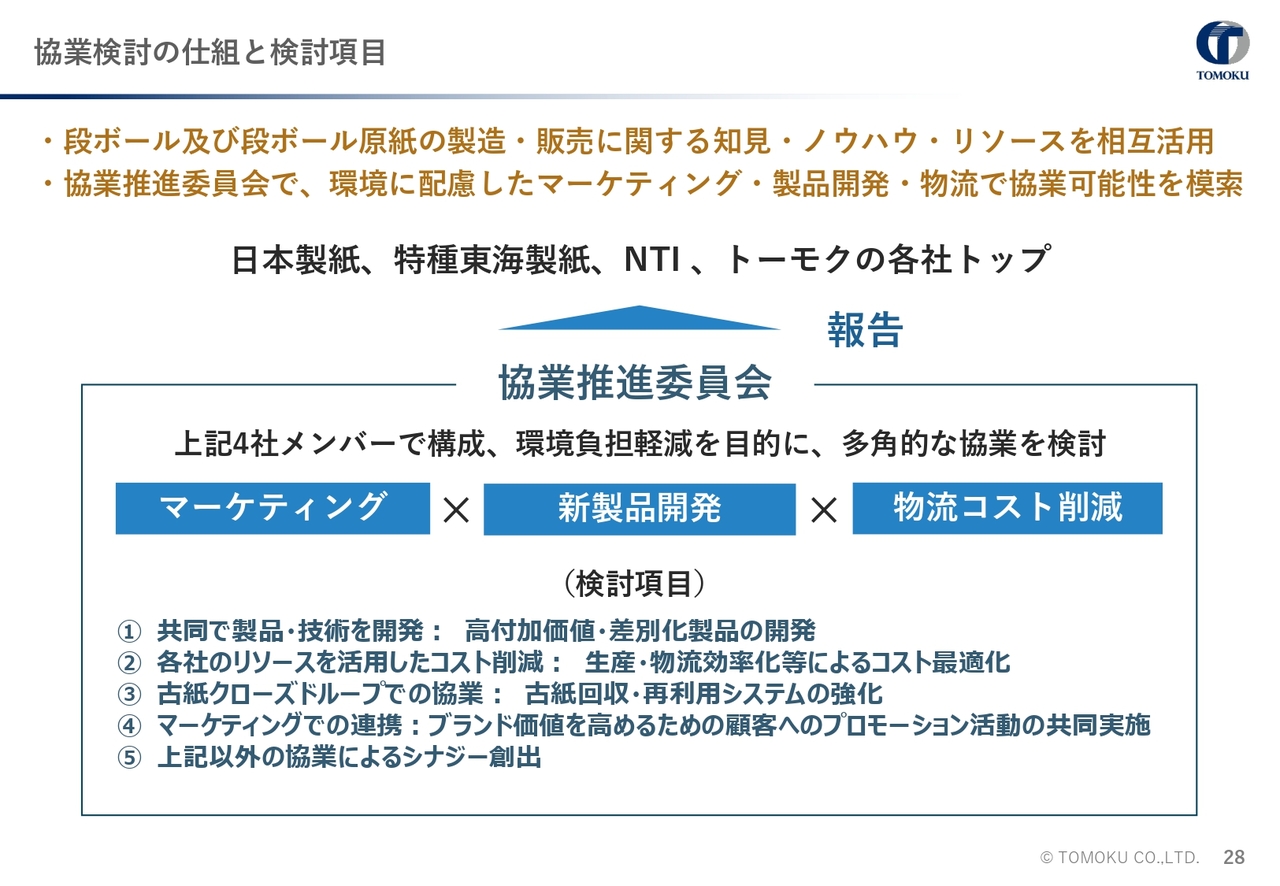

協業検討の仕組と検討項目

基本的に取り組むべき事項の1つはマーケティングです。これは段ボールや容器に限らず、より幅広いマーケティング活動から生まれる新商品の開発が、需要を創出すると考えています。

また、現実的に今直面している課題として、物流コスト削減があります。これは日々試行錯誤を繰り返しているところであり、しっかりと取り組めば、即座に実現可能だと考えています。このような施策を進めていきたいと思います。

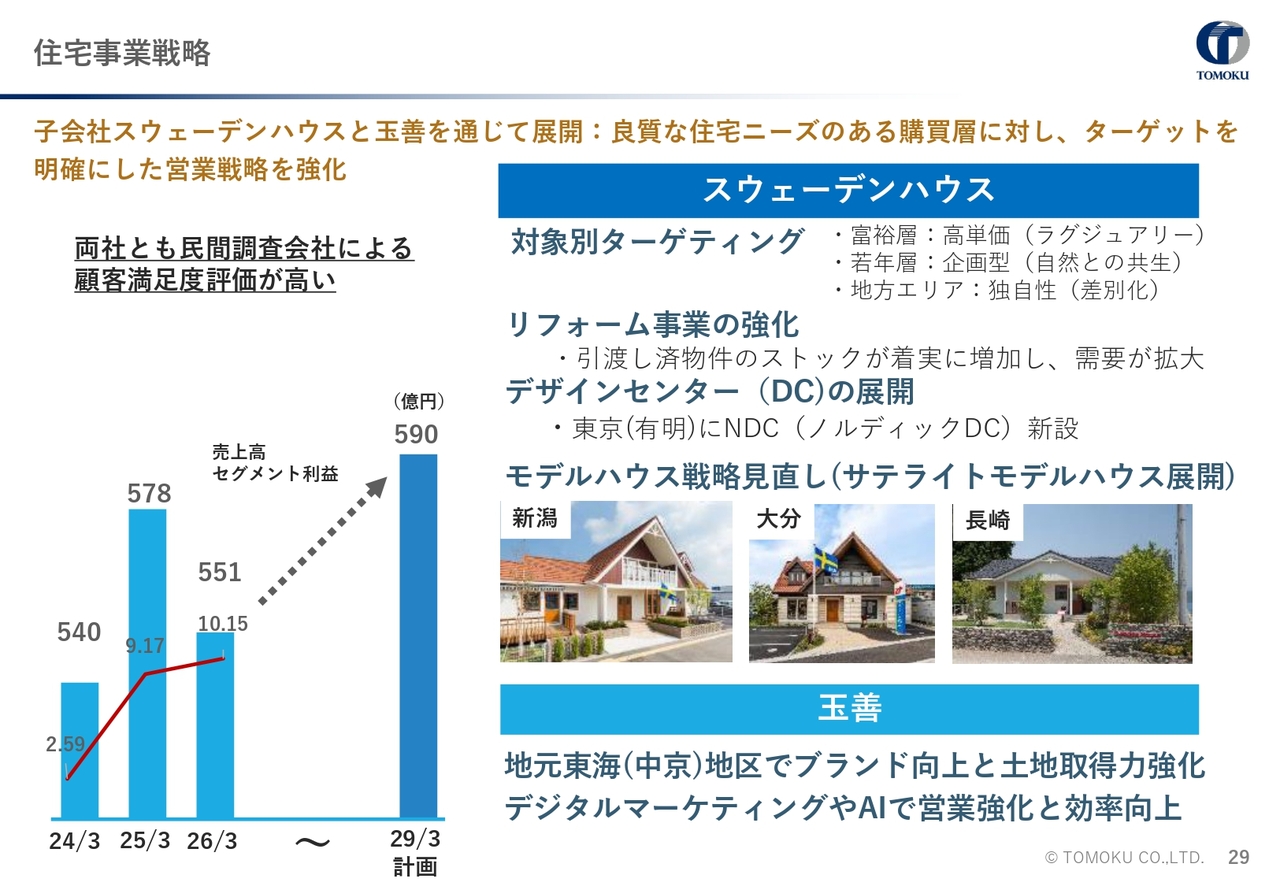

住宅事業戦略

住宅事業の戦略です。特筆すべき点として、スウェーデンハウスの販売部門に、リフォームやインテリアをすべて一体化したことが挙げられます。その結果、非常に良い施設を作り上げることができました。「ノルディックデザインセンター」と称していますが、ここを訪れれば、スウェーデンハウスの良さがよく理解できると思います。

また、日本におけるライフスタイルの変化にどのように対応すべきかといった点について、施設内で家具やカーテンなどのインテリアが提案されており、非常に充実した施設となっています。

現在は各オーナーさまを招待し、施設をご覧いただいた上で口コミによる紹介をお願いしています。オーナーさまからの評判も良いため、今後この取り組みをさらに拡大していきたいと考えています。

玉善では、これまでどおり良い土地を購入し、しっかりと販売を行っていきます。体制も整ってきましたので、これを十分に活用していきます。

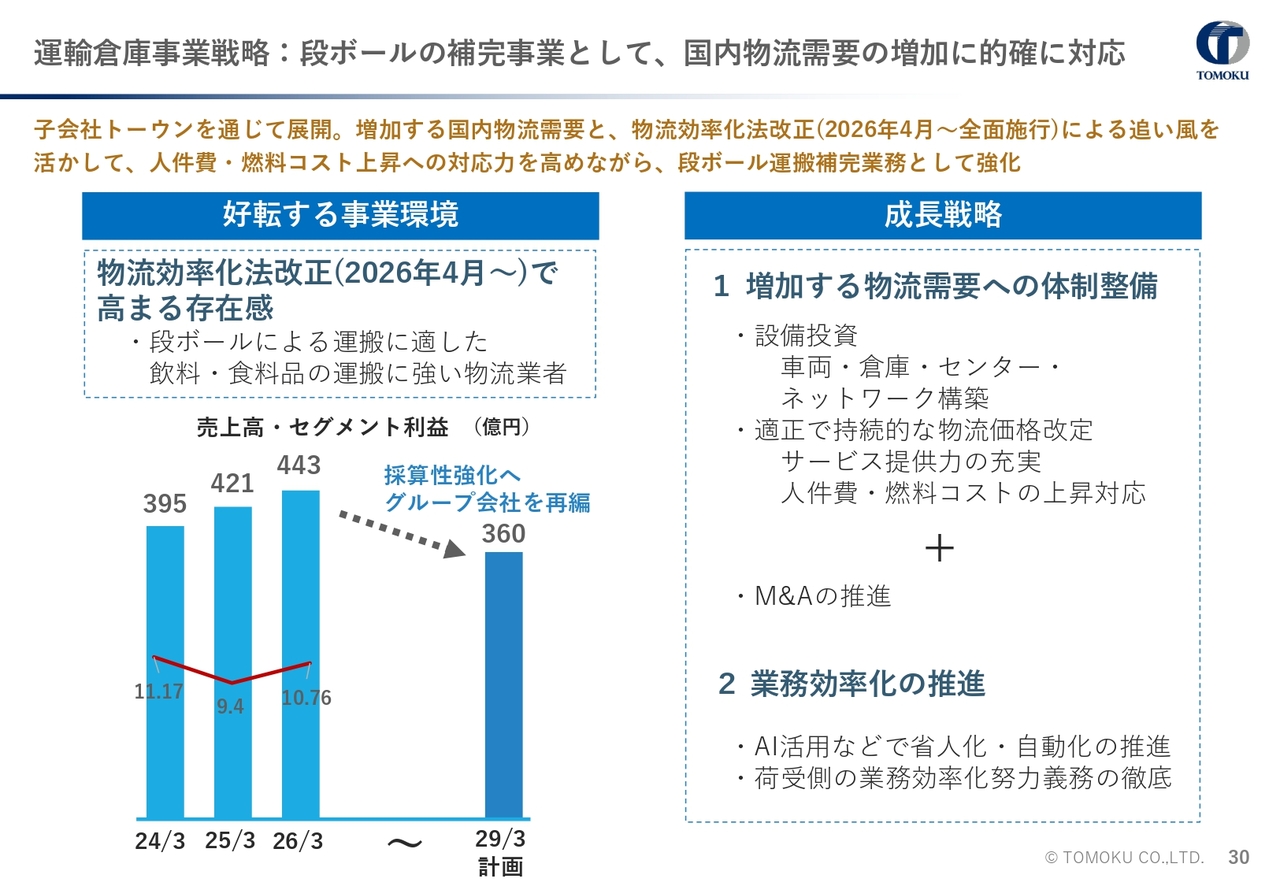

運輸倉庫事業戦略:段ボールの補完事業として、国内物流需要の増加に的確に対応

運輸倉庫事業の戦略です。売上高は一時的に減少しますが、利益はそれほど減りません。やはり、運輸業界は国土交通省の指導など、さまざまなかたちに変化していく過渡期にあります。その中で、当社と協力できる企業とは積極的に連携していこうと考えています。

また、これまで築いてきた協力会社、俗に言う傭車は、力がない場合、今後は淘汰されていくと予測しています。そのため、自社便をある程度増やしていく方針で取り組んでいます。

焦って売上を重視するのではなく、利益率をしっかり確保できるような事業運営を目指していきます。

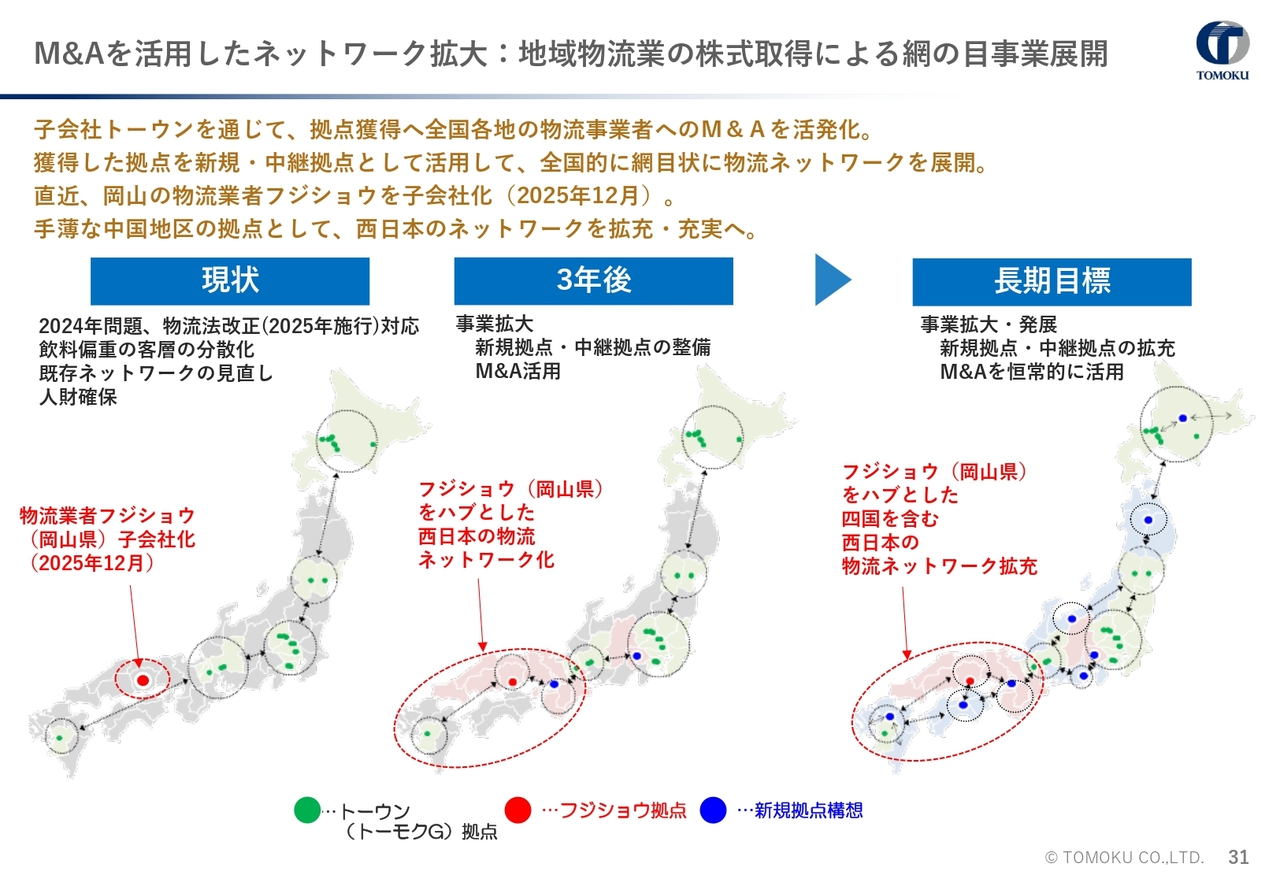

M&Aを活用したネットワーク拡大:地域物流業の株式取得による網の目事業展開

そのための全国を網羅できる体制がようやく整いました。これまで関西から九州までカバーしていましたが、新たに岡山に拠点ができたことで、この地域を十分に活かせると考えています。

今後は拠点をさらに増やしながら、最終的には日本全国、どこでも配送できる形態を構築することを目指します。

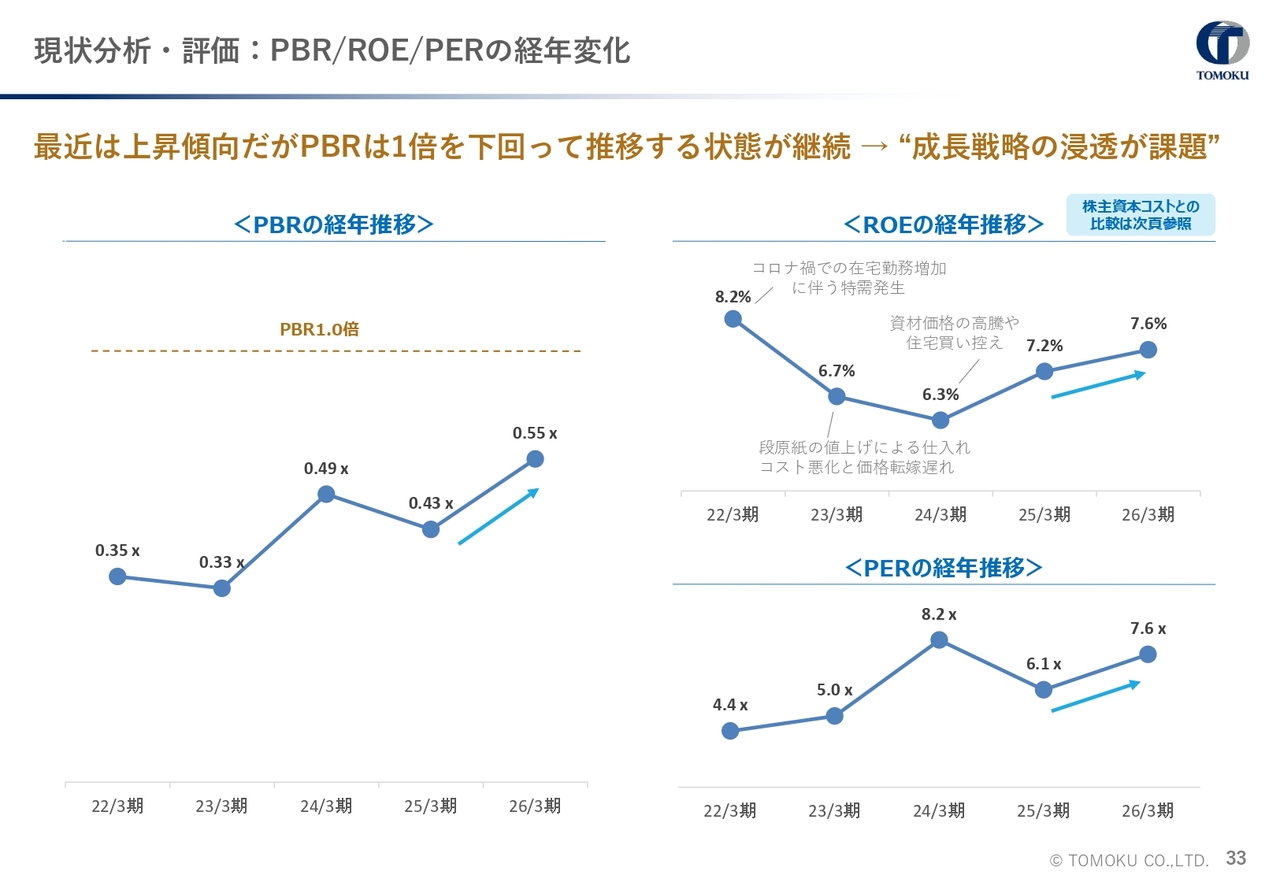

現状分析・評価:PBR/ROE/PERの経年変化

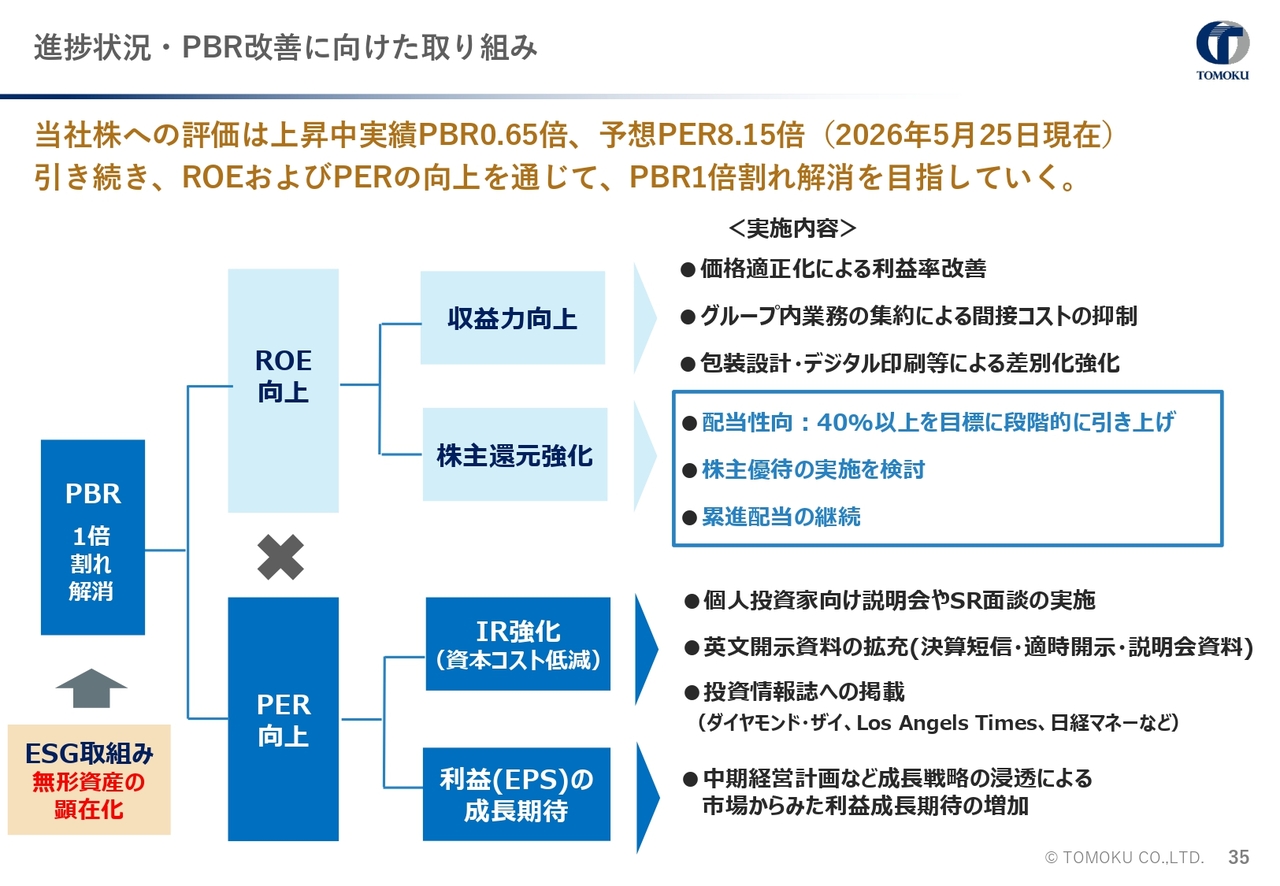

資本コストや株価を意識した経営の実現に向けた対応についてです。現状分析・評価に関しては、一部内容が変更されています。足元ではPBR、ROE、PERともに改善傾向にありますが、PBRは引き続き1倍を下回る状況が続いています。

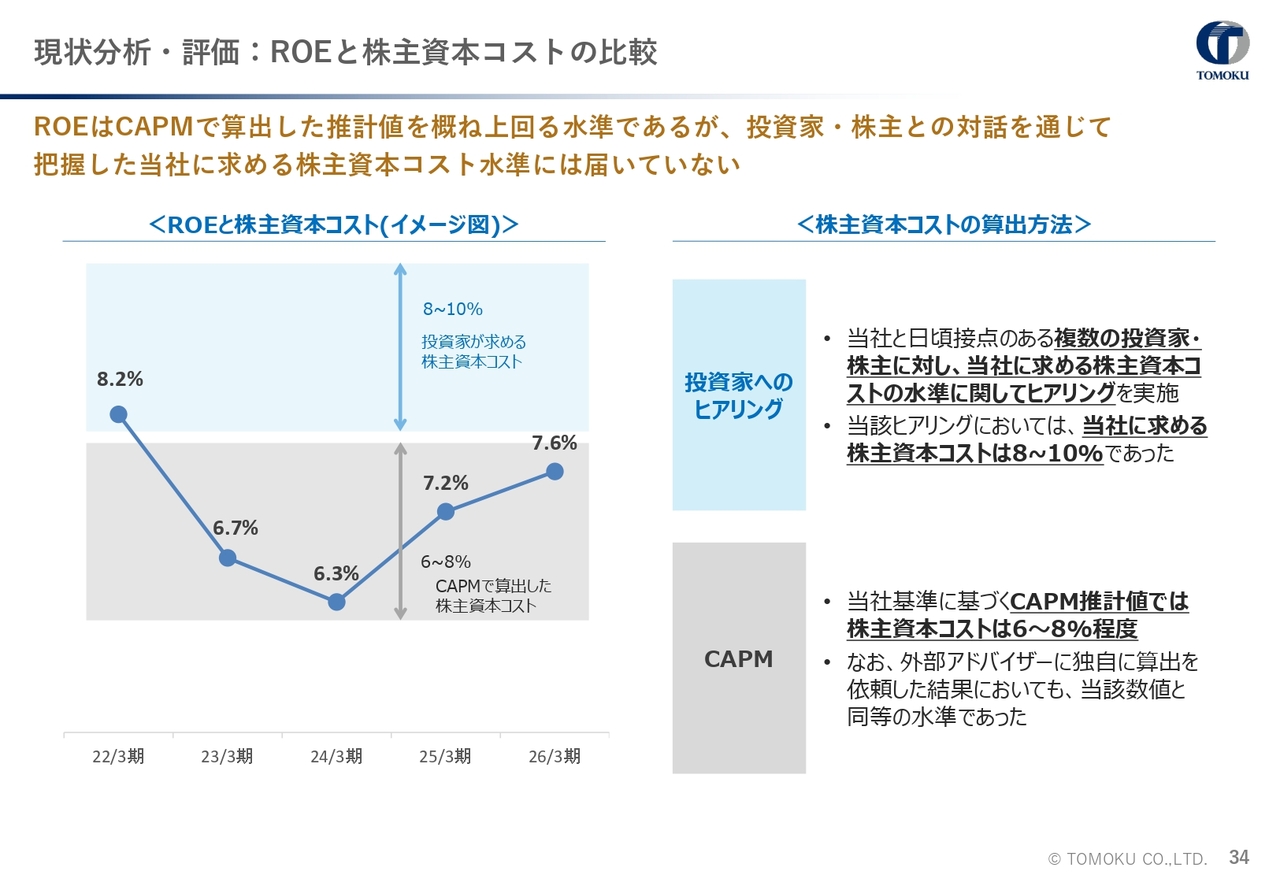

現状分析・評価:ROEと株主資本コストの比較

ROEと株主資本コストの比較です。多くの投資家のみなさまとの対話を通じて把握した、当社に求められる株主資本コストは概ね8パーセントから10パーセントと認識しています。

当社のROEはCAPMベースで計算した株主資本コスト水準には達しているものの、投資家が期待する水準には届いていません。

第3次中期経営計画では、収益力強化および市場評価向上を通じて、ROEの改善を図っていきたいと考えています。

進捗状況・PBR改善に向けた取り組み

PBR改善に向けた取り組みの進捗状況です。スライドの青字部分が変更点ですが、配当性向40パーセント以上を目標として段階的に引き上げていく方針です。

株主優待については、当社の商品がないため難しい部分があります。しかし、多くの企業が株主優待を実施しており、例えば製紙メーカーにおけるティッシュやトイレットペーパーの優待は非常に評判がよく、個人株主が増加しています。

食品メーカーでも同様で、ある企業では株主優待を導入した結果、株主数が3,000人から一挙に2万人に増加したと聞いています。

これらの話を踏まえ、株主優待は一考の価値があると考えているため、引き続き検討を進めていきます。このようなさまざまな取り組みを通じて、PBR1倍を目指します。

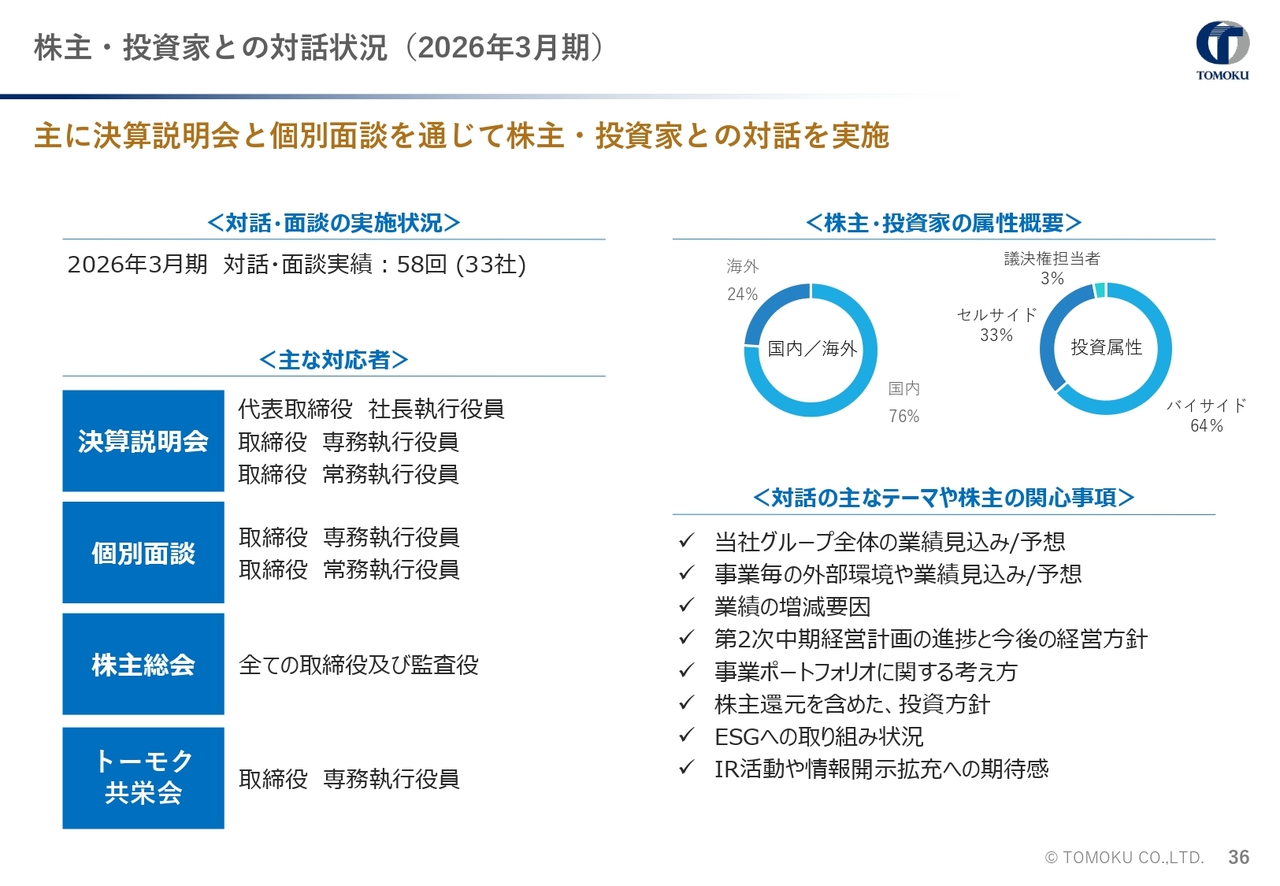

株主・投資家との対話状況(2026年3月期)

株主および投資家との対話状況です。2026年3月期においては、決算説明会や個別面談を通じて33社、58回の対話を実施しています。この取り組みを積極的に進めていきたいと考えています。

参考までに、昨年は26社で37回、さらにその前の年は15社で26回との実績であり、対話の機会が年々着実に増えていることは明らかです。

投資家向け雑誌にも取り上げられています。前回『ダイヤモンドZAi』4月号に情報が掲載されましたが、6月号にも掲載されており、『会社四季報』でも3枚目から4枚目で取り上げられています。

また、昨年は『ニューヨーク・タイムズ』にも掲載されましたが、『ロサンゼルス・タイムズ』6月号と、さらに『日経マネー』7月号にも掲載される予定です。このような活動も積極的に推進したいと考えています。

少々早口になりましたが、株式会社トーモクの2026年3月期決算および第3次中期経営計画について簡単にご説明しました。これで終了とします。ありがとうございました。

記事提供: ![]()