2026年7月4日にログミーFinance主催で行われた、第138回 個人投資家向けIRセミナーの第5部・ポールトゥウィンホールディングス株式会社の講演の内容を書き起こしでお伝えします。

自己紹介

山内城治氏(以下、山内):みなさま、こんにちは。ポールトゥウィンホールディングス株式会社取締役CFOの山内です。本日は、個人投資家向けIRセミナーをご視聴いただき、ありがとうございます。

今回は、研究熱心な投資家のみなさまに事業内容や数字を詳細にお伝えするよりも、ポールトゥウィンホールディングスがどのような会社であるかを少しでも覚えていただきたいと考えています。どうぞ最後までお付き合いください。

簡単に自己紹介をします。あらためまして、私は山内城治と申します。北海道札幌市出身です。税理士登録もしていますが、ふだんは当社のCFOとして働いています。趣味としては、マラソンやボートを楽しんでいます。

大学卒業後、地元の信用金庫やゲーム会社で働いていました。『ボンバーマン』や『桃太郎電鉄』を手掛けていたハドソンという会社です。これがゲーム業界との出会いになりました。

ハドソン出身者がポールトゥウィン・ピットクルーホールディングスの創業者の1人であり、私が当社で働くきっかけとなっています。2005年からピットクルーで働き始め、東証マザーズ上場、東証1部市場変更、IRなど、上場前後の20年以上にわたり当社の業務に関わっています。

アクティビストへの株主対応や子会社の不正に伴う特別調査委員会への対応など、経営として厳しい局面もひととおり当社で経験しています。

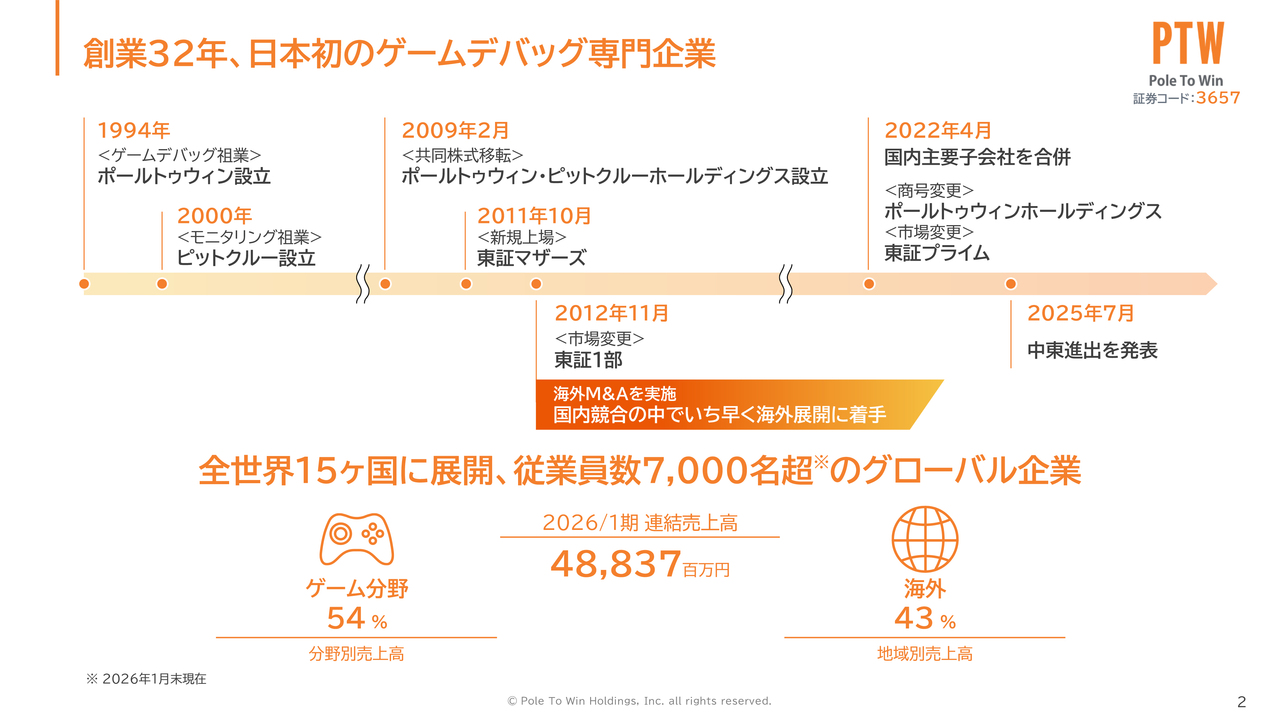

創業32年、日本初のゲームデバッグ専門企業

山内:当社の事業と歴史についてご説明します。

当社は、日本初のゲームデバッグ専門企業として32年前に創業しました。1994年にデバッグ専門企業としてポールトゥウィン、2000年にネット監視事業を手掛けるピットクルーを設立しました。この2社は創業者が同じで、兄弟会社になります。

上場に向けて株式移転を行い、2009年に持株会社化、2011年に東証マザーズへ上場、2012年に東証1部へ市場変更しました。現在、売上500億円のうち、分野別では50パーセント以上がゲーム関連の売上です。

地域別では40パーセント以上が海外売上となっており、ゲームデバッグを祖業とし、全世界15ヶ国で約7,000名の従業員が働いています。グローバルに事業を展開している企業です。

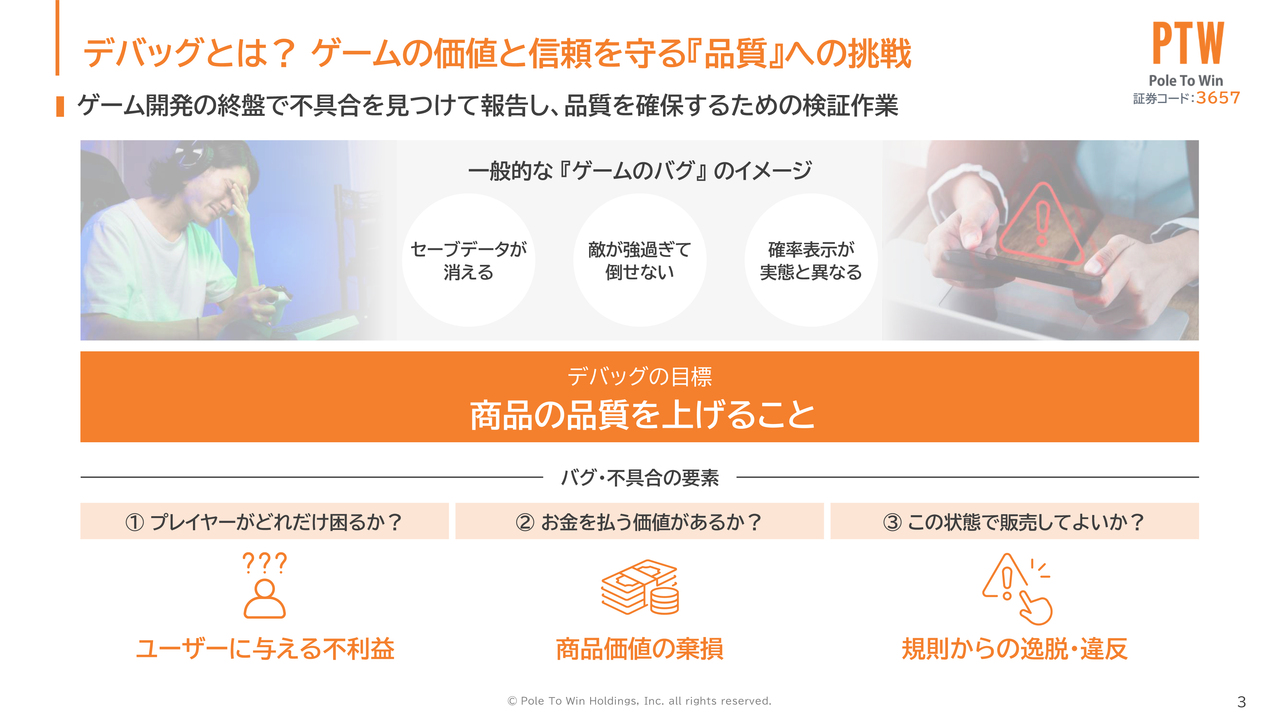

デバッグとは? ゲームの価値と信頼を守る『品質』への挑戦

山内:ここからが本題となります。ゲームデバッグとは何か、そしてなぜ当社が強いのかについてご説明します。ゲームデバッグとは、ゲーム開発会社からの依頼を受け、ゲーム発売前に不具合を見つけて報告し、品質を向上させるための検証作業です。

一般に不具合は「バグってる」などと言われることがありますが、その「バグ」のことを指します。当社は、テスト計画に基づいてテストプレイを行い、バグが見つかった場合にはそれを報告するデバッグサービスを提供しています。

スライド下部に、3つのバグ・不具合の要素について記載しています。

1つ目は、ユーザーに与える不利益です。これは、セーブしているデータが消えてしまったり、ゲームが途中で進行不能になったりする不具合を指しています。

2つ目は、商品価値の毀損です。例えば、敵が強すぎて倒せない場合、それだけでゲームとして成立しなくなります。

また、海外製のゲームでは、翻訳されたセリフがキャラクターらしくない翻訳になっているといった例が挙げられます。せっかくゲーム独自の世界観を構築しているにもかかわらず、その世界観と異なる翻訳がされている場合など、こうした不具合が商品価値の毀損につながります。

3つ目は、規則からの逸脱・違反です。ガチャの確率表示が実際と異なる場合や、著作権侵害、公序良俗に反する内容などがあります。例えば、対象年齢にふさわしくない内容のゲームになっているケースがこれに該当します。

さまざまなゲームに対応するため、効率的にテストを実施するための計画やノウハウが、私たちのようなデバッグ専門企業に蓄積されています。

商品の品質を向上させるためにデバッグを行っていますが、最終的に家庭用ゲームソフトでは、ゲーム機メーカーである任天堂、ソニー、マイクロソフトといったハードメーカーのマスター承認を得なければ発売できません。

一方、スマートフォン向けのゲームでは、プラットフォーマーであるGoogleやAppleのアプリ審査をパスしなければ、ゲームを配信することはできません。

私たちは、パチンコ・パチスロのデバッグも行っています。これらを世の中に出す場合は、保安通信協会(通称:保通協)の試験をパスしなければ、パチンコ・パチスロの発売はできません。

これらの審査・試験にスケジュールどおりにパスしないと、発売日の延期を余儀なくされ、これまで行ってきたプロモーションにも影響が出てしまいます。そのため、各メーカーは審査・試験に問題なく合格できるよう、事前にデバッグをする必要があります。

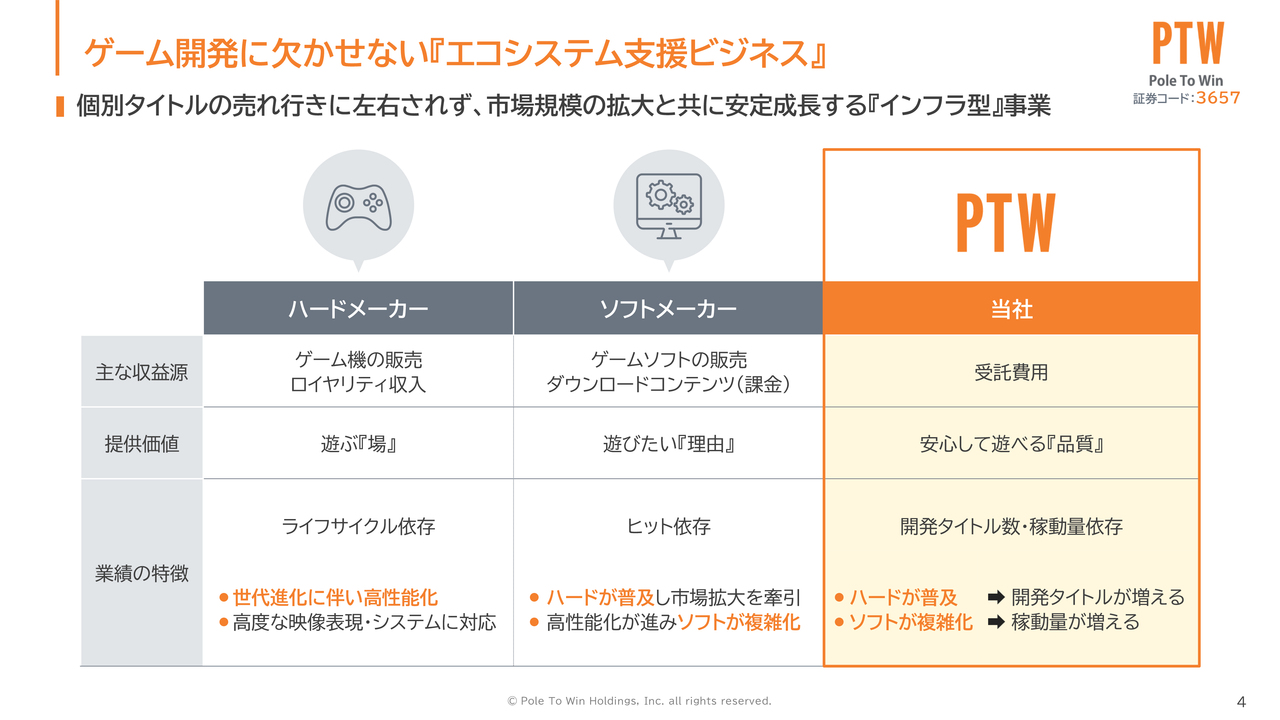

ゲーム開発に欠かせない『エコシステム支援ビジネス』

山内:当社のビジネスモデルについてお話しします。顧客との契約上、デバッグサービスは、バグを見つけること自体が成果物ではありません。テスト計画に基づいてテストを実施し、バグがあれば報告することが成果物となっています。

そのため、テスト工数を請求するビジネスモデルとなっています。開発タイトルが増えることや、ゲームが複雑になることでテスト工数が増加するため、それに伴い当社の売上も増加します。

ハードメーカーやソフトメーカーは、ゲーム機やゲームソフトの販売数が業績に直結します。一方で、当社のデバッグサービスは、個別タイトルの売れ行きに左右されることなく、ゲーム市場が拡大すれば自然と需要が増加するインフラ型のビジネスと言えます。

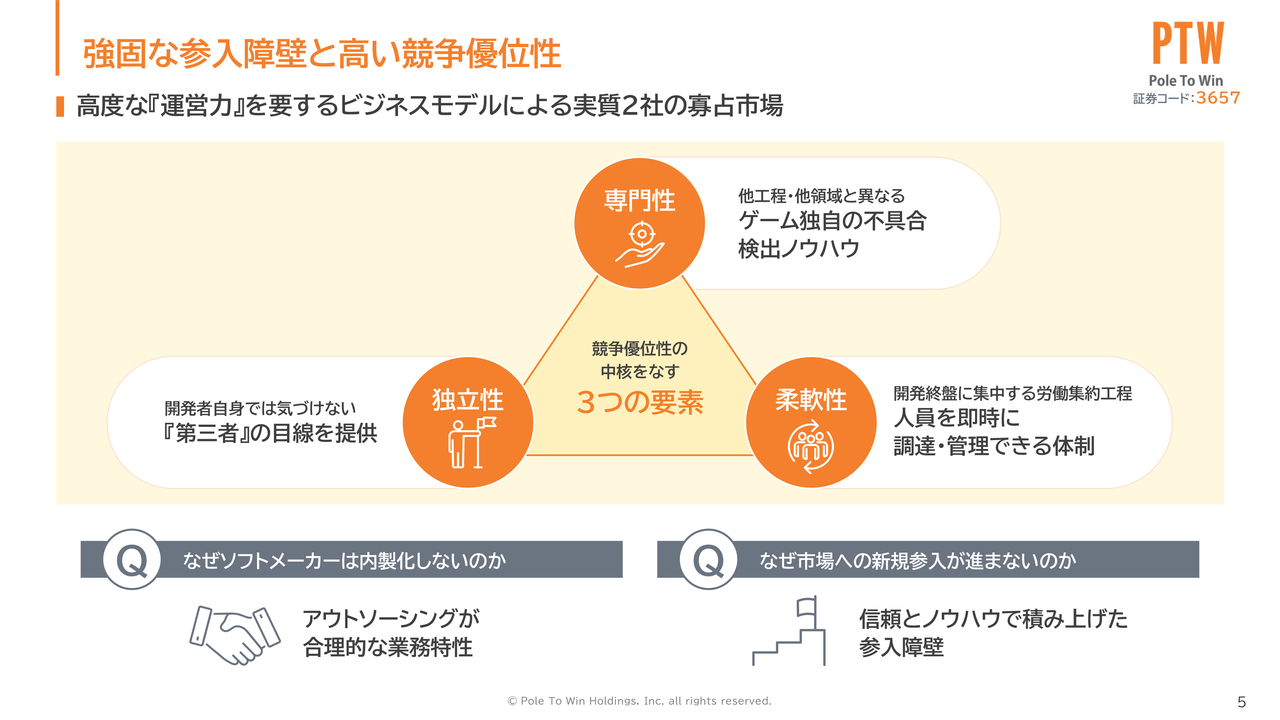

強固な参入障壁と高い競争優位性

山内:ここからが、本日お伝えしたい最も重要なお話になります。当社の強みを語る上で、競争環境の話は避けられません。

ゲームデバッグは人海戦術で誰でもできる仕事と思われがちです。実際、この考え方で参入した会社は過去に数多くありました。当社の退職者が独立して起業したケースもありますが、多くは事業として成立せず、撤退しています。

デバッグサービスには、スライドにも記載のとおり、効率的なテストを行うためのテスト計画を作成する専門性、開発者とは異なる第三者の目線でテストを行う独立性、開発終盤にテストが集中する際にそれをこなす柔軟性が求められます。

ただ、結局一番難しいのは運営です。ピーク時には、1日に約3,000人のテスターが稼働しています。その3,000人のシフトを管理し、情報漏洩を防ぐために厳格にセキュリティを管理し、さらに案件ごとに異なる品質基準を安定的に満たすことは、昨日今日創業した会社では、なかなか実現できないことだと思います。

私たち経営陣も、この部分には最も神経を注いでいます。営業面で価格競争により価格を下げると、従業員の教育や品質の維持が成り立たなくなってしまうため、これを最重要課題として取り組んでいます。

国内で本格的にゲームのデバッグ事業として成り立っている会社は、実質的に2社しか存在しません。

もう1社は、当社からスピンアウトした人たちが立ち上げた会社です。先ほど、退職者が独立・起業してもなかなか成功しないとお話ししましたが、唯一成功しているのが、この1社だと思います。

航空業界に例えると、全日本空輸と日本航空が2大プレーヤーで、その下に準大手のLCCが数社あるような構造です。このデバッグ業界も、それに近い業界構造だと捉えています。

この業界では、実績がさらに実績を呼ぶ構造が特徴です。特に新作や大型タイトルほど、実績のある企業にしか仕事が回ってこないという実態があります。

当社の競争優位性は、尖った技術にあるのではなく、人材、仕組み、実績といった要素を長年地道に積み上げてきたことにあります。これが、当社の競争優位性の本質だと考えています。

「デバッグはコストでしかないんじゃないの?」といったことを耳にすることも正直ありますが、デバッグにかかるコストは、実際には失敗しないための保険のようなものだと思います。

先ほど述べたように、審査や試験に一発でパスできず、開発に手戻りが発生すると、その際の損害は非常にわかりやすいと考えます。特に、失敗が許されない大型タイトルでは、デバッグの重要性が一層高まります。

デバッグを片手間に行い、発売後に致命的なバグが発見されて回収騒ぎが起きてしまうと、回収費用が発生するだけでなく、ゲームメーカーの信用失墜にもつながる可能性があります。一度信用を失うと、次はありません。

だからこそ、デバッグはお客さまとの継続的な取引において重要な役割を果たします。

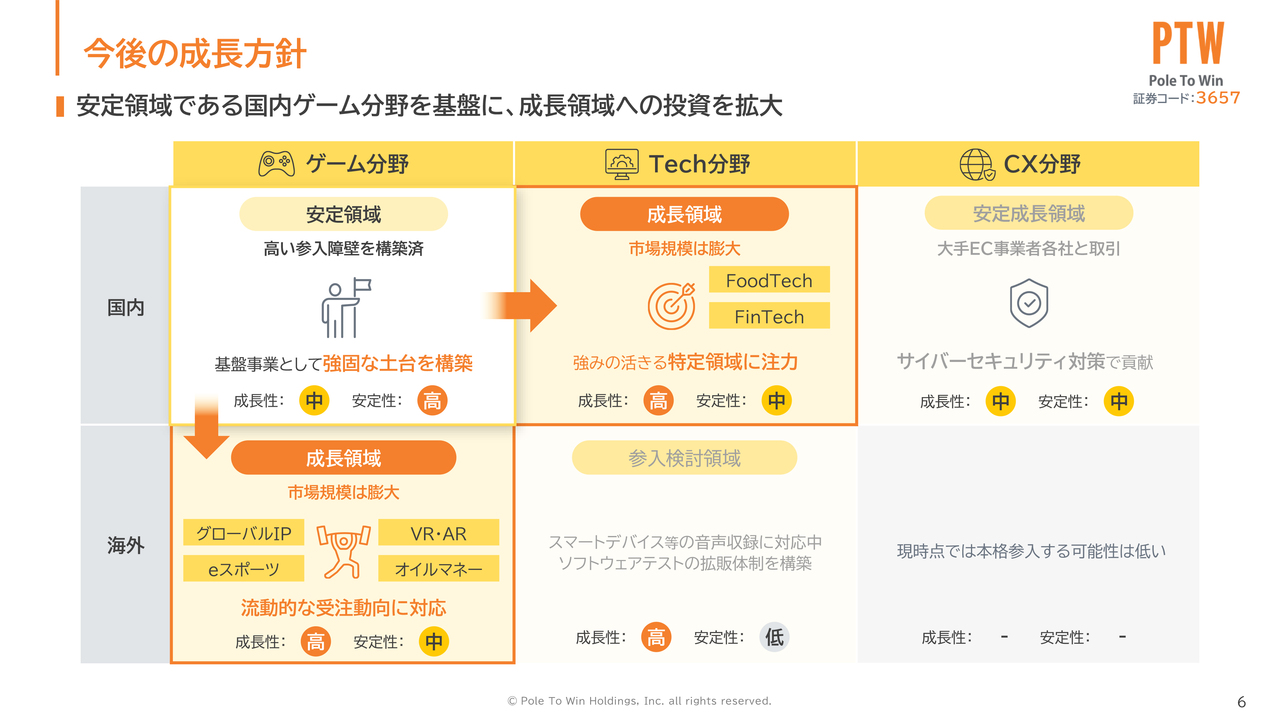

今後の成長方針

山内:今後の成長方針についてお話しします。基本方針は明確で、国内のゲームデバッグを軸に、海外でもゲーム分野の拡大を進めます。また、国内ではゲーム以外のデバッグやテストも成長が期待される領域と考えています。

冒頭で、ゲーム分野の売上が全体の50パーセント以上を占めているとお話ししましたが、裏を返せばゲーム分野以外の売上が約50パーセントあるということです。

最近では、銀行や証券のオンライントレードやオンラインアプリのテストを手掛けています。具体的には、例えば、決済をした後に戻るボタンを押すと、決済が取り消されてしまうといった問題がないかを確認します。

例えば、10万円と表示されるべきものが、数字の桁の表示が崩れて、1万円と表示されてしまうといった問題のチェックも行っています。こうした問題はユーザーに誤解を生じさせるため、このような表示崩れが起こらないかというテストも実施しています。このような非ゲームのソフトウェアテストを中心とした領域をTech分野と呼んでいます。

ネット監視やモニタリング業務も行っています。具体的には、ネットオークションやネットショッピングの出品物の監視業務、さらには最近注目されているQRコード決済の不正利用監視などがあります。

これらの領域をEコマース分野と呼んできましたが、今年のIR資料で記載されているCX分野と呼ばれる領域に分類されます。

本日は、初めて私たちを知る方々に向けて、祖業であるゲームデバッグ専門企業という内容に絞ってご説明しましたが、今後の成長率においてはゲーム以外の分野のほうが上回ると考えています。

将来的には、ゲーム分野の売上を逆転していく可能性があると考えています。ゲームでもゲーム以外のアプリでも、人が利用するものである以上、老若男女問わず誰もが遊びやすく、操作しやすい品質を追求しています。

どれほどシステム化やAI化が進んでも、最終的には人がチェックしなければならないことがあります。これが私たちの基本的な事業領域だと考えています。

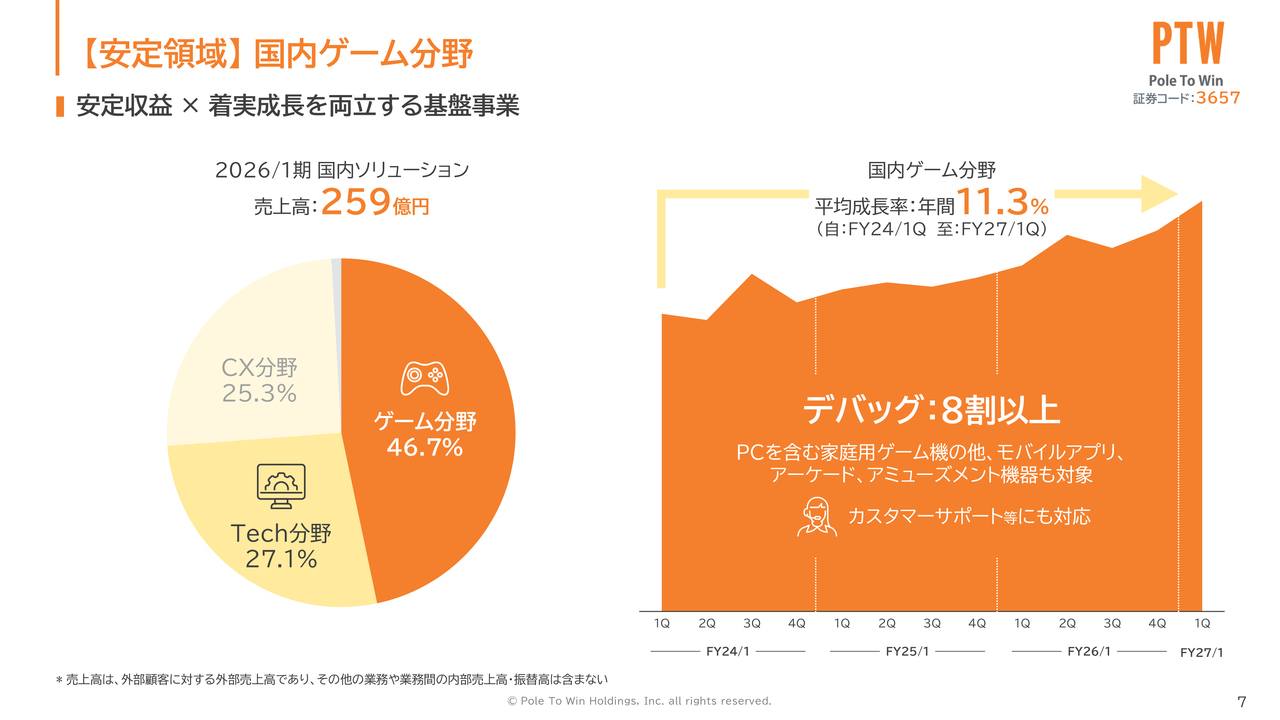

【安定領域】国内ゲーム分野

山内:当社のコア事業であり、安定領域である国内ゲーム分野についてご説明します。

安定というのは、停滞を意味しているわけではありません。安定的に成長している領域だと考えています。スライドの左側の円グラフは、昨年の国内ソリューションの売上259億円のうち、およそ半分がゲーム分野の売上であることを示しています。

右側のグラフは、ゲーム分野の売上の伸びを示したものです。この分野は、過去3年間で毎年平均11.3パーセントの勢いで成長してきました。そのため、安定と言っていますが、これは停滞を指しているのではなく、安定的に成長しているという意味で安定領域と呼んでいます。

ゲーム市場の拡大だけでなく、営業努力によって業界シェアの拡大も進めながら、このような売上を達成しています。

1UP投資部屋Ken氏(以下、Ken):例えば、大手のゲーム会社が内製化を進めたり、AIによる自動化が進んだりといった議論もあるかと思いますが、その点についてはどのようにお考えでしょうか?

山内:確かに、そうした動きが一部で出始めています。ただ、ゲームデバッグにおけるAIの浸透度は、みなさまが考えているほど高くないと思います。

理由として、私たちが考えていることはいくつかあります。1つ目は、発売前のゲームソフトの情報をAIで取り扱うことに抵抗感があるゲームメーカーが意外と多いです。ネタバレを気にしなくていいビジネスソフトを開発しているメーカーとは、少し異なる考え方ではないかと思います。

2つ目は、ゲームは世界観を持つ作品であるため、作品ごとの独自の世界観をAIが大量のデータを学習して一般化することは、まだゲーム制作には向いていない部分があるのではないかと考えています。

少し自虐的な言い方になるかもしれませんが、AIに大量の学習データを与えることで、AIによるゲームデバッグが可能になる可能性はあります。

ただし、各メーカーが保有するゲーム開発データ量を考慮すると、膨大なデータをAIに学習させるには、コストと時間が見合わないのが現状です。現時点では、人が行うほうが早くて安いという側面もあるのではないかと思います。

3つ目は、ゲームやエンターテインメントは人が楽しむものであり、AIは物事を効率的に進める役割があります。確かに、テストを効率よく進めるためにAIを活用することは可能ですが、最終的に人が楽しめる品質や、世界観、面白さといった要素を作り上げるためには、人の目で確認することが必要です。

そのため、ゲームデバッグのAI化にはまだ時間がかかると考えています。まだ実現できないかもしれませんが、可能性としてはある状態かと思います。

Ken:御社の業務の中で、AIによる代替が進みやすい部分、あるいは効率化が可能な部分があるのではないかと思います。また、世界観をしっかりと把握することや、人による価値が重要となる部分など、そうした役割の切り分けを進めているのでしょうか?

山内:おっしゃるとおりです。AIが適しているのはゲーム分野だけでなく、ゲーム以外のソフトウェア分野でも同様です。特に、テスト計画の作成やテスト結果の分析は、AIが活躍できる領域だと思います。

テスト計画は、無限に作成できてしまいます。「この場合、こうなったらどうする」と次々と分岐していくことが可能です。テストは時間と予算さえあれば、いくらでも実施できますが、最終的には確率論的なアプローチに基づいて条件を絞って進めることになると思います。

例えば、「これだけ実施すれば、90パーセント程度の不具合発生可能性を抑えられる」といった具合に、確率論に基づくテスト計画の作成にはAIが適していると考えます。また、その結果として、不具合が出た際の分析やバグレポートのまとめなどにおいても、私たちの業務の中でAIの活用が少しずつ進んでいるところです。

Kenさんがおっしゃったとおり、最終的な判断やリスク評価はやはり人が行うべきだと思っています。人の感情や経験に基づく品質の検証ノウハウを持つことが、私たちの強みです。また、ユーザー体験や違和感の検知ができる点が、私たちの特徴だと思います。

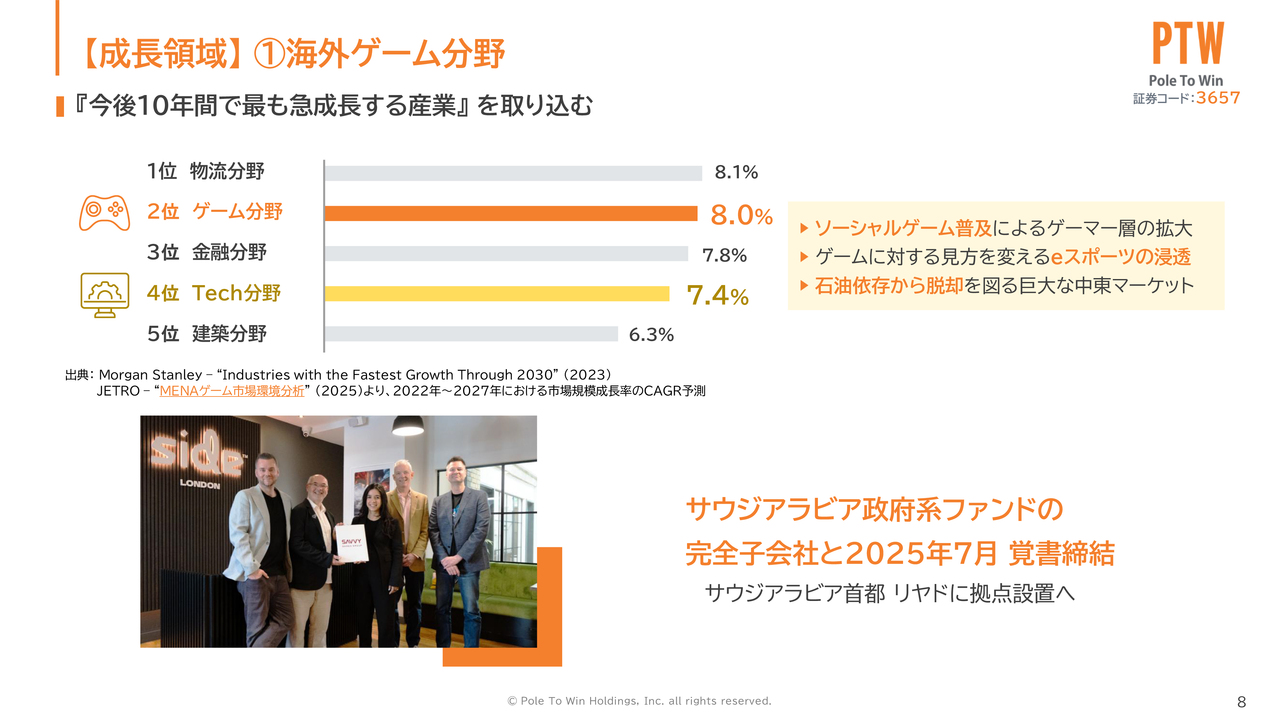

【成長領域】①海外ゲーム分野

山内:成長領域についてお話しします。1つ目の成長領域は、海外ゲーム分野です。

スマートフォンを活用したソーシャルゲームの普及やeスポーツの浸透により、ゲーム分野は世界的に急成長する分野と見込まれています。その中でも大きなトレンドとして、中東市場の存在が挙げられます。

オイルマネーへの依存から脱却を目指す国々が、国家レベルでゲーム分野への投資を進めています。2025年にはサウジアラビアにおいて、eスポーツのワールドカップが過去最大規模で開催されています。

今年は、みなさまもご存じのとおり、諸般の事情により中東地域が不安定な状況にあったため、フランスで開催されていますが、その状況もようやく落ち着きを見せてきそうです。

2025年7月、私たちはサウジアラビア政府系ファンドの子会社と覚書を締結しました。首都リヤドに拠点を設置し、ゲームのエコシステム構築に貢献していきたいと考えています。これまで中東地域の話題は取り上げづらい状況があった分、今後の動きに注目していただければと思います。

ゲームメーカーをサウジアラビアに誘致すると、その後デバッグやローカライズといった業務が発生することが予想されます。そのため、私たちがサウジアラビア政府系ファンドの子会社と覚書を締結したのは、進出してきたゲームメーカーに対してデバッグなどのサービスを提供する目的があります。

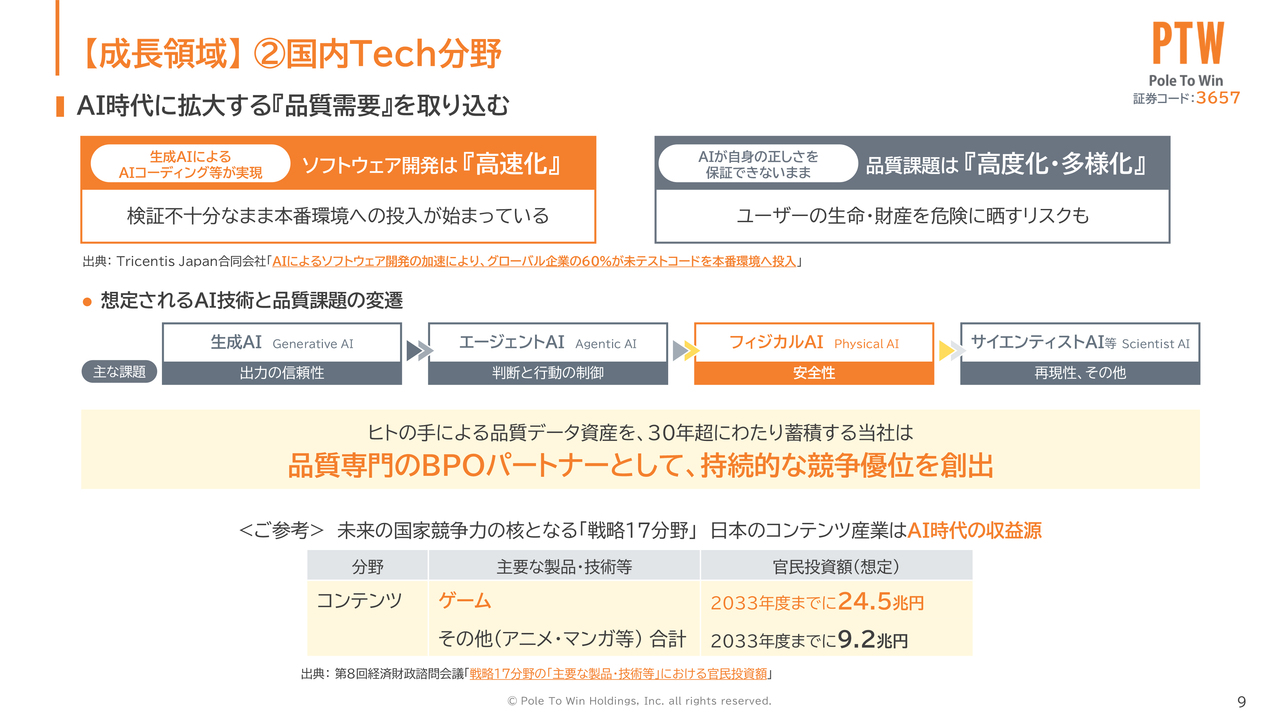

【成長領域】②国内Tech分野

山内:2つ目の成長領域は、国内Tech分野です。ここはゲーム以外のソフトウェアを対象とする領域となります。生成AIの急速な浸透により、ソフトウェアのコード作成が自動化されつつあります。これによって、ソフトウェア開発工程の高速化が進んでいます。

一方、高速化のボトルネックとなっているのが、AIでは対応できない検証・テストの領域です。その結果、十分にテストされないまま本番環境に投入されるソフトウェアが見られるようになっています。詳細についてはスライドにも記載されていますが、こうした話題が注目されています。

同時に最近では、生成AIではなくフィジカルAIに関する話題も、投資の世界でよく耳にするようになっています。つい先日、日本政府が新成長戦略の一環として、フィジカルAIに10兆5,000億円を投じるという見通しを発表しました。

これまでの生成AIとは異なり、人々の生活空間や現実空間にAIで制御されたロボットが入り込んでくる時代が間近に迫っています。その結果、安全性を含む、少しの誤りも許されない品質に関する課題の重要性が、ますます高まってくると考えています。ここにも、品質を向上させる私たちの価値を提供していきたいと考えています。

ご参考までに、先ほど取り上げたフィジカルAIについて、官民合わせて10兆5,000億円が投資されると報じられた政府の会議資料がありました。同じ資料でコンテンツ産業についても言及があり、ゲーム分野では24兆5,000億円という投資額が見込まれています。

単純に金額で比較できるものではありませんが、結局AIとはどのように活用するかが問われる時代だと考えています。私たち自身も効率化の観点からAIを活用するとともに、AI時代の収益源となるコンテンツ産業の発展に貢献していきたいと考えています。

Ken:AIによる開発の高速化という表現をされていますが、これによりアウトプットの量が増加し、検証需要の全体の規模が拡大するとお考えでしょうか?

山内:中長期的には、検証需要は拡大していくと考えています。ただし、スライドにもありますが、高速化と高度化・多様化の話は分けて考える必要があると思っています。

高速化については、コード自体がAIでどんどん生成されるようになり、それに伴い検証にも同等のスピードが求められると考えています。したがって、こちらはスピード勝負になります。当社もAIを活用してスピード勝負のテストを実施していく方針です。

高度化・多様化に対する需要の増加について、結局、AIは自分自身で判断や最終的な責任を負うものではありません。フィジカルAIの話もありましたが、取り返しのつかないリスクを伴う領域が出てくると認識しています。

したがって、最終判断やリスク評価は、人が担うべき重要な領域であり、こうした付加価値の高い検証の需要が増加していくと考えています。

また、AIの分野ではハルシネーションという問題がありますが、「AIは間違えるものだよね」という点に対して、高度化・多様化していく品質課題には、我々が最終判断やリスク評価を担わなければならないと考えています。

まとめると、高速化への対応としてはテストそのものの高速化が求められ、さらに高度化・多様化した品質課題には、最終判断やリスク評価を含むより高度な検証が必要になっていくと考えています。

Ken:そのような需要を御社が取り込む上で、どのような点が強みになるのか、さらに課題感について教えていただけますでしょうか?

山内:当社の強みとして挙げられるのは、ゲームデバッグを祖業とし、その分野で培った検証ノウハウです。特に、人の感情や体験品質を含めた検証や、ユーザー体験や違和感の検知にまで踏み込めることが、当社の強みとなっていると考えています。

AI化の時代において重要となるのは最終判断やリスク評価であり、それが我々の差別化要因になると考えています。一方で課題として、祖業がゲームデバッグという点が意外とネックとなる場合があります。

営業活動において、ゲーム以外の分野でもテストや検証が可能な会社であるという認知がまだ十分に浸透していない状況です。特に非ゲーム分野におけるテスト検証の認知が低いことが課題となっています。

この課題を解消するために、最近ではソフトウェア関連の展示会への出展を積極的に行っています。また、AWSの資格取得を社内で推奨し、技術力に係る発信を強化することで、ゲームデバッグ以外のテスト検証も行えるという認知の拡大と信頼の獲得に努めています。

Ken:そうすると、ゲームデバッグ以外では競合もかなり多くなるのでしょうか?

山内:ソフトウェアのテストという点では、私たちより規模の大きい会社が多く存在しますし、ゲーム以外のテストに関しては、我々が後発である部分があります。

ただし、ゲーム以外の分野のテストに無秩序に参入するのではなく、FoodTechやFinTechといった分野に注力しています。これらの分野は、最終的なユーザビリティ、人が使いやすいと感じる部分を検証するノウハウを活かしやすいためです。

そのため、まずはFinTechやFoodTechといった分野から突破を目指しています。

Ken:検証が不十分なまま本番環境への投入が始まっているのは、高速でできてしまう分、「いったんこのまま出そう」というケースが多いということでしょうか?

山内:最近はPoCという言葉も使われますが、実際にアルファ版やベータ版を出してみて、ユーザーに使わせ、不具合があれば修正するという開発手法もあります。

それで問題ない分野もありますが、先ほどのフィジカルAIのように現実世界でミスや事故が許されない分野も存在しますので、そこは適切に使い分けていく必要があると思います。

株主還元方針

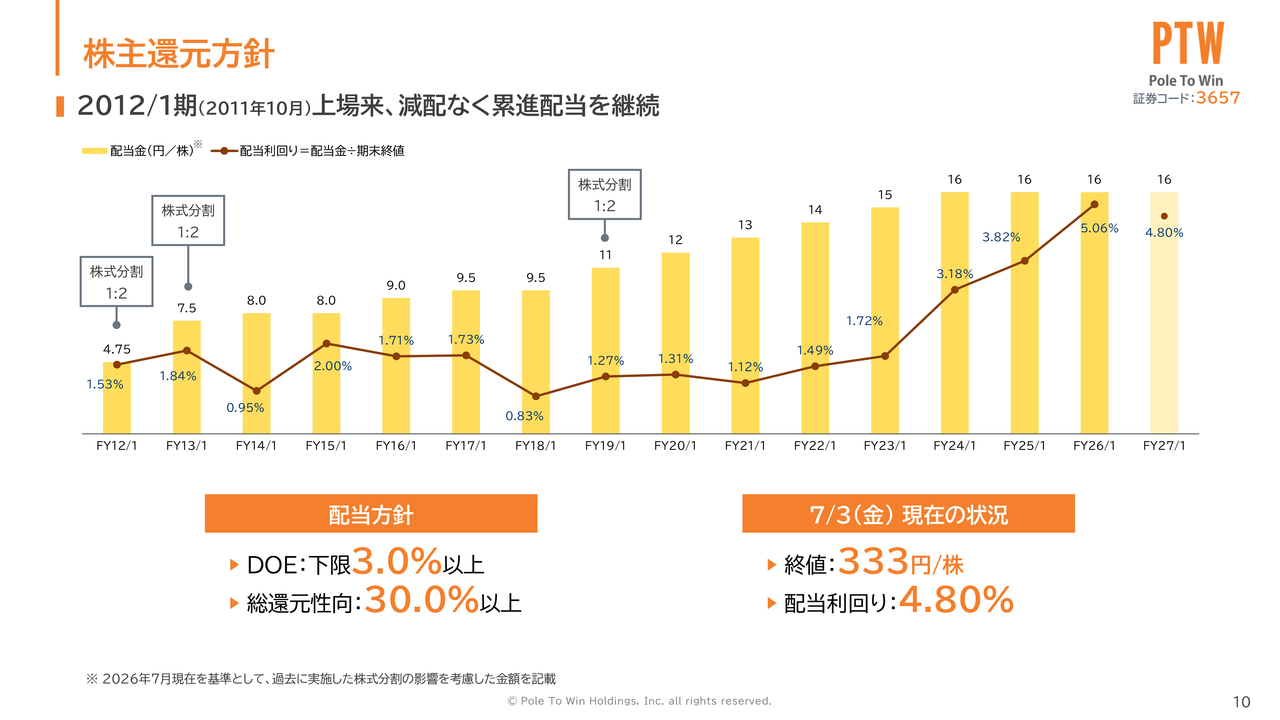

山内:株主還元についてです。当社は上場来、安定した累進配当を継続しており、DOEは下限3パーセント以上、総還元性向は30パーセント以上を掲げています。上場から14年間、減配は一度もありません。

現状の株価水準では、比較的高い配当利回りとなっています。当期は前年同様、16円の配当を維持する方針です。当社は1月決算のため、7月末に中間配当の権利確定が控えています。年間16円の配当は、上期、下期で8円ずつとなり、7月末に権利を取得された場合、8円の配当が予定されています。

Ken:還元方針についてさらにお聞きしたいのですが、2期連続で最終赤字の時期でもこの配当が維持されたという点に、今後の配当方針の考え方が表れていると感じます。減配を非常に避けたいという企業さまなのだと推測していますが、そのあたりについてうかがえますか?

配当性向や総還元性向で、今回30パーセント以上を示されていると思います。さらにDOEについて、社内ではどのような議論が行われているのか教えていただけますでしょうか?

山内:まず、DOE3パーセント、総還元性向30パーセントという具体的な目標がありますが、その大前提として、安定的かつ継続的な配当を提供したいという方針があります。それが上場以来、減配を行っていないという実績につながっています。

この配当は、個人投資家の方にとって重要かつ魅力的な点だと考えています。そのため、安定的かつ継続的な配当を基本に、数字目標としてDOE3パーセント、総還元性向30パーセントを掲げています。

現在の利益状況は厳しいものですが、今後しっかりと利益が上がっていく際には、この方針に基づき、増配ができるように努めていきたいと考えています。

時価総額の向上に向けたプレゼンス強化

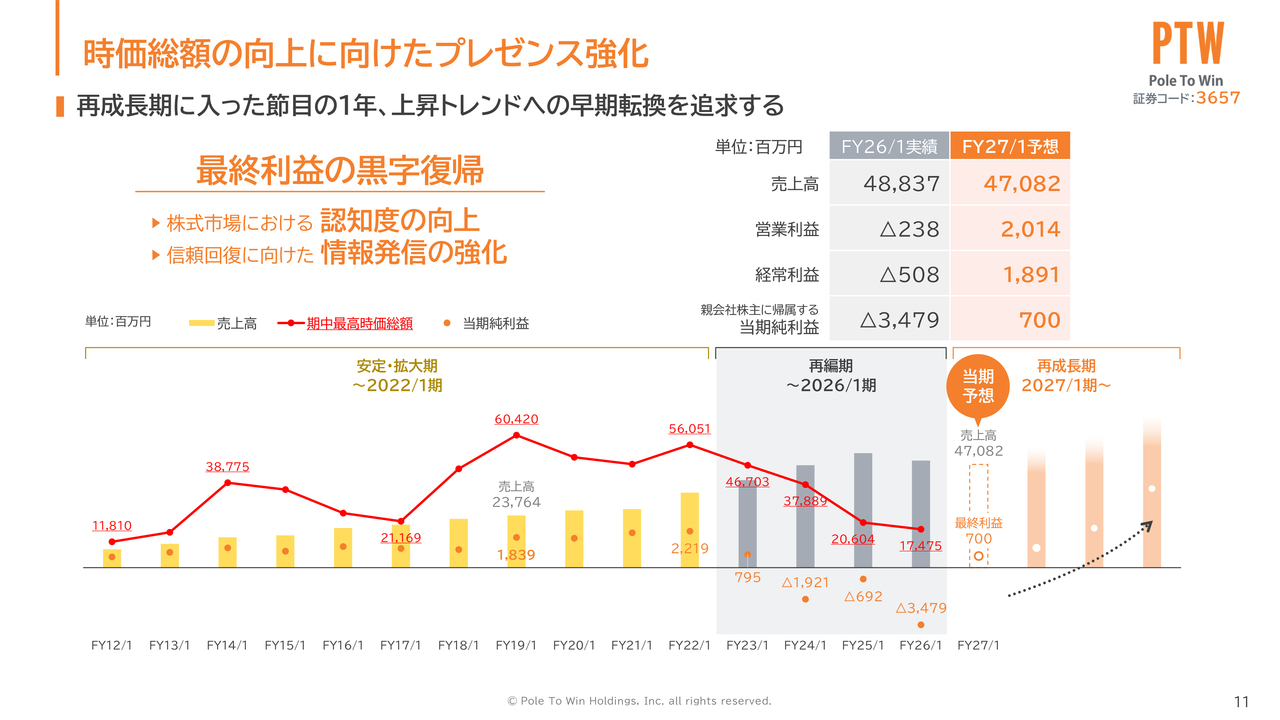

山内:時価総額向上に向けた取り組みについてお話しします。正直にお伝えすると、ここ数年は楽観的な説明が難しい時期でもありました。2023年1月期から2026年1月期の4年間を再編期と位置づけています。

スライドのグラフのとおり、かなり大きな最終赤字を出してしまった時期もあります。それも2026年1月期をもって一区切りとなっています。現在進行中の2027年1月期は再成長期と位置づけており、ここからは業績として結果をお見せする段階です。

今期は、その節目となる1年目にあたります。先日発表した第1四半期の決算では、順調なスタートを切ることができました。本日のご説明を通じて、「ポールトゥウィンホールディングスの株を買ってみたいな」「買ってよかったな」と感じていただけるよう、最終利益の確実な黒字化を最優先に取り組み、その結果、企業価値を積み重ねていきたいと考えています。

Ken:2026年1月期までは厳しい状況が続き、今期から回復基調に入ったタイミングだと思います。今後、収益性を改善していくうえで「こういった重要なポイントがある」というものがあれば教えていただきたいのですが、いかがでしょうか?

山内:足元では、前期までに実施した再編期の収益性改善の効果が現れてきています。また、国内ゲーム分野は引き続き順調に推移しており、これが第1四半期からの黒字化を牽引しています。

黒字への復帰は、収益性改善の第1弾として取り組んでいます。それと並行して、成長領域である国内の非ゲーム分野であるTech分野、さらには海外ゲーム分野の成長が、今後の収益性改善の第2弾第3弾のポイントになると考えています。

Ken:今期の計画値で経常利益が18億9,100万円であるのに対し、純利益が7億円と差が大きいのですが、これは税負担が主な要因という理解でよろしいでしょうか?

山内:おっしゃるとおりです。約12億円の税金費用が計上されており、ほぼこの差額が税金になります。特に在外子会社において、黒字の会社と赤字の会社が混在しており、赤字の会社の損失分が税金費用を減少させる方向には現在は働いていません。

また、昨年メディアコンテンツ事業を売却した際、持株会社で繰越欠損金が多く発生しました。この欠損金を活用するため、今年は国内ソリューションから共通費や本社費用への負担を一部増加させることで、ホールディングスが保有する欠損金を活用できるよう工夫しています。

現在、グループ全体および海外でもタックスプランニングを進めています。

Ken:この部分については、来期以降、徐々に改善していく見通しはありますか?

山内:海外においては、当社の在外子会社のアメリカで業務を受け、インドでオペレーションするなど、30社近くある在外子会社間でのやり取りを工夫することで、税金負担を下げる取り組みを進めています。

また、ホールディングスで発生した欠損金を活用することで、徐々に実効税率も低下していくと見込んでいます。

Ken:来期以降の成長ドライバーについては、先ほどのお話にありました国内の部分が最も期待している領域で間違いないでしょうか?

山内:まずは、国内が中心になると考えています。足元では国内のゲームが牽引していますが、他には成長領域としてTech分野や海外のゲームも挙げられ、これらが牽引していくと考えています。

海外については、今年は一時的に減収の計画となっています。これは前期にスポット業務が多かった部分が剥落したことによるものですが、11月に世界的に有名なゲームソフト『グランド・セフト・オートVI』が発売される予定で、来期には本格的に市場に出回ると見込んでいます。

世界的に見れば、このような大きな発売タイトルがあることに加え、Tech分野においても私たちはゲーム以外のテスト分野では後発ではありますが、人材の獲得や収益性の高い業務への入れ替えを進めており、これら2つの分野についても徐々に成果が現れると考えています。

Ken:お話しできる範囲で教えていただきたいのですが、このような巨大なタイトルで、なおかつオープンワールドなど、できることが非常に多いゲームでは、デバッグとして確認する要素が多くなり、その分予算も増えるという認識でよろしいでしょうか?

山内:グローバルタイトルの場合、デバッグでボリュームが出るというよりは、ローカライズとカスタマーサポートでボリュームが出ることがあります。

ファンクションテストというゲームの基本的なデバッグについては、言語にかかわらず行います。そのテストをクリアした後、グローバルに発売する際には、それぞれの地域でのローカライズが必要となります。

Ken:日本の場合、日本語でどうかという点ですね。

山内:おっしゃるとおりです。また、発売後にはカスタマーサポートが必要になります。エンドユーザーからの問い合わせ業務であれば、使い方がわからない、間違った課金が発生しているといった内容を対応する必要があります。

これらも各地域の言語でサポートを行わなければならないため、グローバルタイトルをリリースすると、ローカライズとカスタマーサポートの部分で私たちの業務量が増えることがあります。

本日のまとめ

山内:本日のまとめです。ポールトゥウィンホールディングスは、ゲームデバッグのトップランナーであり、実質2社で国内市場を席巻する高い競争優位性を持っています。ゲーム開発が続く限り、必要とされる人の仕事であり、欠かせない、奪われない、なくならない分野です。

そのトップランナーがポールトゥウィンホールディングスです。覚えづらい社名で、私もたまに噛んでしまいますが、銘柄略称はポールHDです。新聞の証券欄などでもポールHDと記載されています。また、証券コードはスライド右上に記載しているとおり3657です。

365日、週7日デバッグを行っている会社「3657ポールトゥウィン」と記憶に留めていただければと思います。この点を覚えていただければ、今日の説明会の目的は達成されたと考えます。以上で、私からのご説明を終わります。ご視聴ありがとうございました。

質疑応答:社名の由来について

分林里佳氏(以下、分林):「初めてお名前を聞く会社でした。最新の決算の結果は好調に見えるので、今後の株価回復に期待が持てるか、セミナーの内容次第で判断したいと思います。

セミナーの中で触れられるかもしれませんが、社名の由来を教えてください。会社に対する創業者の思い入れを把握しておきたいです」というご質問です。

山内:「ポールトゥウィン」とは、車のレースに由来する言葉です。予選で1位、さらに本戦でも1位となるという意味があります。「カー用品のメーカーですか?」と混同されることがよくありますが、そうではありません。

当社の創業者の1人がカートレースの経験を持つレーサーであり、この経験から得た信念をもとに、デバッグ業界でNo.1を目指す思いを込めて、ポールトゥウィンという社名がつけられました。

質疑応答:ゲームデバッグ事業と成長領域について

分林:「ゲームデバッグ事業で高い知名度がありますが、今後の成長戦略ではゲーム関連以外の事業も重要になると考えています。今後3年から5年で見た時に、最も成長を期待している事業領域、その市場機会について教えてください」というご質問です。

山内:個人投資家向けの説明会では、まず「デバッグとは何ですか?」から始まることが多いのですが、ゲームデバッグ事業に関して高い知名度があるとご存じの投資家の方がいたことを非常にうれしく思います。

説明会でも触れましたが、現在のコア事業および今後成長が見込まれる事業についてご説明します。コア事業としては、国内ゲーム分野におけるデバッグが安定した収益基盤となっています。

急成長する産業の1つとされるゲーム分野において、まずは海外市場をしっかりと取り込んでいきたいと考えています。さらに、非ゲーム分野にも注力し、当社がこれまでデバッグや人の使いやすさを追求してきた技術や経験を、ゲーム分野以外にも展開したいと考えています。

今後期待している分野は1つに限られるわけではありませんが、先ほどご紹介した2つの成長領域、具体的には海外のゲーム分野および国内の非ゲーム分野であるTech分野が挙げられると認識しています。

質疑応答:ゲームデバッグ事業の国内外の成長可能性について

Ken:「国内のゲーム分野は安定成長領域とされていますが、年間平均成長率11.3パーセントと着実に伸びています。今後も2桁近い成長を続けられる要因は、タイトル数の増加、開発の複雑化、対応領域拡大のどれが大きいのでしょうか?」というご質問です。

山内:ゲーム分野は安定領域ですが、日本国内では人口の減少に伴いユーザーが増えにくいため、ゲームデバッグ分野での成長は難しいと考えています。そのため、海外展開やTech分野に取り組んでいるのですが、意外にも国内も、この3年間で2桁成長が続いているのが現状です。

日本国内だけで見ると、今後のタイトル数の増加は難しい部分があると考えています。しかし、ゲームが複雑化し、さらにグローバル展開が進むことで、デバッグ分野における需要は増えると見ています。

グローバル展開においては、デバッグだけでなく、ローカライズ、カスタマーサポート、音声収録といった分野の需要も伴ってきます。

国内におけるゲームの複雑化や、グローバルにおけるユーザー数の増加、配信や発売地域の拡大に伴い、言語対応の必要性が高まることで、ローカライズや音声収録の仕事も成長していくと考えています。

質疑応答:中東進出に関する取り組みと今後の展望について

Ken:「サウジアラビアとの提携など、子会社のお話もあったかと思います。こちらの締結が利益を出し始める時期は、どの程度先を見ていますでしょうか?」というご質問です。

山内:今年は中東情勢が不安定で、足踏みしてしまった部分がありました。ただ、政府系ファンドと昨年覚書を結び、現在は、駐在員を誰にするか、どこに事務所を借りるかなどの議論を始めたところです。

今年や来年にすぐ収益化するのは難しい状況ですが、ゲームメーカーが多く進出してくれないと、当社の取り組みも成果を上げるのが難しい部分があります。そのため、まとまった収益を得るにはあと3年ほどの時間がかかるかもしれません。

しかし、政府が巨額の投資を行っているため、これに追随しない手はないと考え、取り組んでいます。

質疑応答:日本のゲームメーカーと海外市場の影響について

Ken:最近、日本のゲームメーカーが海外勢に押されているという話を聞きますが、その点が御社のビジネスにどのように影響するのでしょうか?

具体的には、海外のゲームタイトルが人気で「じゃあ日本語も」という話があれば、御社にはもちろん仕事の需要があると思います。一方で、国内メーカーが奮闘したほうが意外と良いのかとも考えられます。そのあたりについて、ご意見をお聞かせいただけますでしょうか?

山内:ゲーム業界向けのサポートビジネスを進めるには、日本国内と海外の両方をしっかりと抑えなければならないという点が、まさに当社が狙ってきたところです。

どちらがヒットしてもかまわないというのが正直なところで、日本のメーカーでも海外のメーカーでも、どちらがヒットしても対応できる体制になっています。

ただ、日本の大手メーカー任天堂を例に挙げると、海外売上が全体の8割を占めていますので、日本のメーカーが海外に押されているという印象はあまりないかと思います。しかし、ゲームメーカーの数で見ると、やはり海外のほうが多い状況です。

先ほど『グランド・セフト・オートVI』の話もしました。それも日本で発売されますので、日本から海外、海外から日本、さらには海外間でのゲームの動きにも、当社はすべて対応できる体制を持っていると言えると思います。

質疑応答:AI普及とゲームデバッグからの進化について

分林:「再成長フェーズの先に経営陣はどのような会社像を描いていますか? 5年後を見据えた時に、ゲームデバッグ会社からどのような企業へ進化していきたいと考えているのかお聞かせください」というご質問です。

山内:昨年までで再編期が終わり、現在は再成長フェーズに入っています。

当社は祖業がゲームデバッグであるため、ゲームデバッグの会社というイメージが強いですが、「我々のやっていることは何なのかな」とこの1年、社内でもさまざまに考え、人が使いやすいものを追求する会社なのではないかと感じています。

30年の歴史があるため、ゲームデバッグの会社というイメージが根づいている方々もいらっしゃいます。しかし、非ゲーム分野であるTech分野を含むさまざまな仕事を手掛ける中で、意外にも人の使いやすさを追求する会社であるという気づきを新たに得ています。

とはいえ、やはりゲーム分野で培った人の感情や体験品質まで含めた検証ノウハウや、ユーザー体験や違和感の検知ができる能力が、当社のベースとなる強みであると考えています。

今日もAIに関する話題がいくつかありました。AIの普及によってテストの効率化や開発の高速化が進む中、私たちはAIを積極的に活用し、テストの高速化に追随していきます。

今日も何度か触れられたとおり、最終的な品質判断の重要性はより高まっていると感じています。ハルシネーションの話題もありましたが、AIは誤りを犯す可能性があるという前提を踏まえ、最終的な判断やリスク評価を行える点が私たちの強みになっていくと思います。

このように、人海戦術でゲームデバッグを行っていた会社から、ゲームだけでなく、銀行や証券のオンライントレードなど、さまざまなゲーム以外のアプリを含め、人が使いやすいものを追求するビジネスを展開する会社になっていくのではないかと思っています。

成長市場で仕事をすることも大事ですが、なくならない工程に関わることも重要だと考えています。AIが浸透し、工程の一部が置き換わる中で、私たちもAIを活用し、効率化を図っています。

99点をAIで処理し、最後の1点で使いやすさや違和感を私たち自身が確認しています。AIを最大限活用しつつ、最終的に人の手で確認が必要な部分を担うことで、これからも生き残り、より多くの仕事を確実に取っていきたいと考えています。

山内氏からのご挨拶

山内:長年当社の株をお持ちいただいている方々には、過去3年から4年間、業績が停滞し、不安やご心配をおかけした時期があったかと思います。

第1四半期の発表を通じて経過を見ていただいた中で、前期までの再編期で実施した取り組みの成果が確実に現れてきていることがご確認いただけたのではないかと思います。

今後も説明会を通じて、新たな投資家の方々や長期間保有いただいている方々にご期待いただけるような事業を展開していきたいと考えています。引き続き、ご支援のほどよろしくお願い申し上げます。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:過去10年株価チャートをみると明らかに株価が下落していますが、何が要因でそうなってしまったかの認識をまず教えてください。その上で今後どのように株価上昇に向けての布石をうっていくのかを教えてください。

回答:当社株式の時価総額は、2018年9月には約604億円を記録いたしましたが、本説明会の開催前日(2026年7月3日)の終値基準では127億円と、ピーク時の約5分の1に留まっております。

当社は、前期(2026年1月期)までの4年間を「再編期」と位置付け、事業ポートフォリオの見直し等の構造改革を実施してまいりました。その過程において多額の一時費用や特別損失を計上し、収益性が一時的に低下したことにより、株式市場における当社の将来性に対する懸念を十分に払拭しきれず、結果として時価総額の低迷を招いたと分析しております。

したがって、株価上昇に向けた喫緊の課題は、時価総額の評価に必要なファンダメンタルズの中でも、収益性の改善を最優先に取り組みつつ、こうした説明会への参加等を通じて株式市場における認知度の向上を図りながら、信頼回復に向けた情報発信の強化を推進してまいります。

<質問2>

質問:御社と取引のあるメインの企業を可能な範囲で教えてもらえたりしませんでしょうか?

回答:国内では、ほぼすべてのゲームメーカーと取引実績がありますが、契約内容等の条件に鑑みて個別に公表することは控えております。デバッグやローカライズ担当企業としてクレジットされていることもあるので、ゲームのエンドロールにも注目ください。

記事提供: ![]()