日本の小売業界において長らく絶対王者の座に君臨してきたセブン&アイ・ホールディングス<3382>が、今、大きな転換点に立っています。最近のニュース記事を見渡せば「セブンひとり負け」や「コンビニ離れ加速」といった刺激的な見出しが目につくようになりました。かつては飛ぶ鳥を落とす勢いで、特にセブン-イレブンは他社を圧倒する存在感を示していましたが、その神話が揺らぎ始めているのです。投資家の視点で株価を見てみますと、その苦境はより鮮明になります。

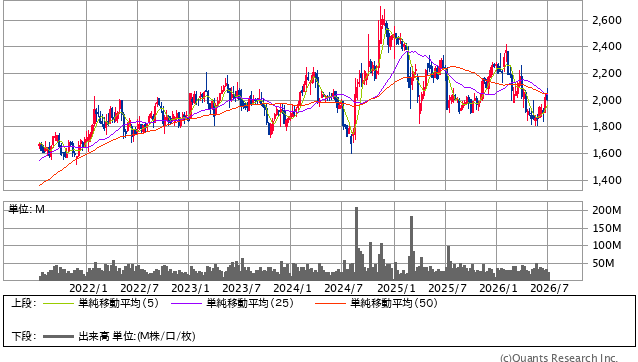

セブン&アイ・ホールディングス<3382> 日足(SBI証券提供)

7月1日時点での株価は1,957円付近、PER(株価収益率)は17倍を切る水準にとどまっています。長期的な推移を振り返れば、わずかに右肩上がりではありますが、この10年ほどで日経平均株価が4倍、5倍と伸びてきたことを考えれば、日本を代表する小売業としては極めて「伸び悩んでいる」と言わざるを得ません。なぜこれほどの実力企業が、株式市場で正当に評価されない状況に陥っているのか、その内実を詳しく紐解いていきましょう。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

日本国内における「セブン離れ」の構造的要因

まずは国内事業における「セブン離れ」の実態からお話しします。

プレジデントオンラインなどの記事でも指摘されていますが、日本人のコンビニ離れは深刻な状況にあります。

その最大の背景にあるのが、足元で進むインフレと生活防衛意識の高まりです。

今のコンビニは、消費者にとって「高い」場所になりつつあります。

例えばおにぎり1個をとっても、特別な具材でなくとも200円程度することが珍しくありません。

おにぎり2個を買えば、それだけで500円近くになってしまいます。

「おにぎり2個に500円も出すなら、他の選択肢があるのではないか」と、消費者の足が遠のいているのです。

「高いのは嫌だ、でも美味しいものは食べたい」というわがままなニーズに対し、今のコンビニ価格設定が応えきれなくなっています。

<コンビニ業態が直面する「多業種侵食」の脅威>

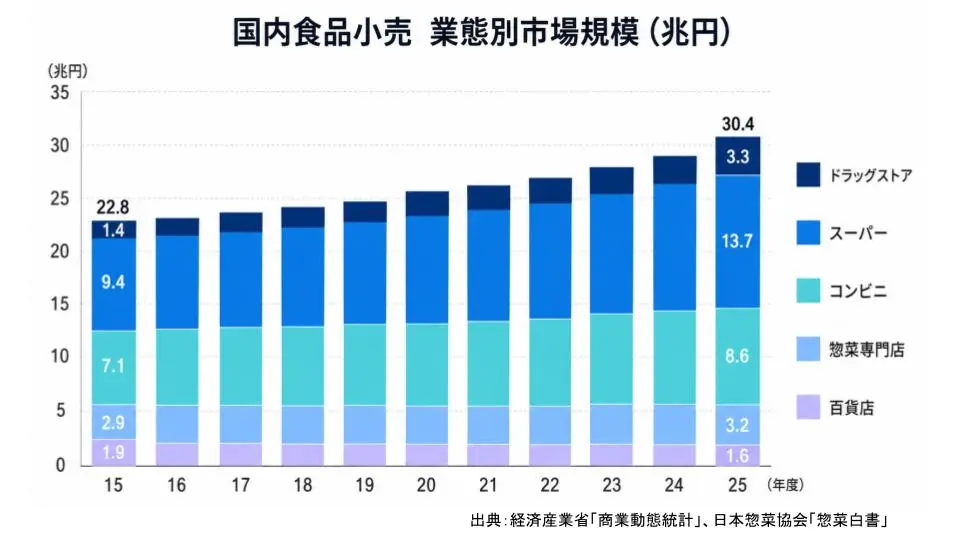

データを見れば、コンビニという業態そのものが他業種にシェアを食われている現実が見えてきます。

出典:経済産業省「商業動態統計」、日本惣菜協会「惣菜白書」

食品市場における市場規模の推移を確認すると、コンビニは2015年の7.1兆円から8.6兆円程度への微増にとどまっています。

一方で、スーパーマーケットは9.4兆円から13.7兆円へと大きく伸ばしており、特にコロナ禍以降の「巣篭もり需要」をうまく取り込みました。

さらに脅威となっているのがドラッグストアの台頭です。

ドラッグストアの食品カテゴリーは1.4兆円から3.3兆円へと、実に倍以上に成長しています。

クスリのアオキやコスモス薬品のように、食品比率を極限まで高めたドラッグストアが、かつてコンビニが担っていた「近くて便利でそこそこ安い」というポジションを奪いつつあります。

実際、ナショナルブランドのお菓子などは、ドラッグストアの方が圧倒的に安く、消費者の購買行動は明らかに変化しています。

<競合他社(ローソン・ファミマ)の猛追とスイーツ戦略の逆転>

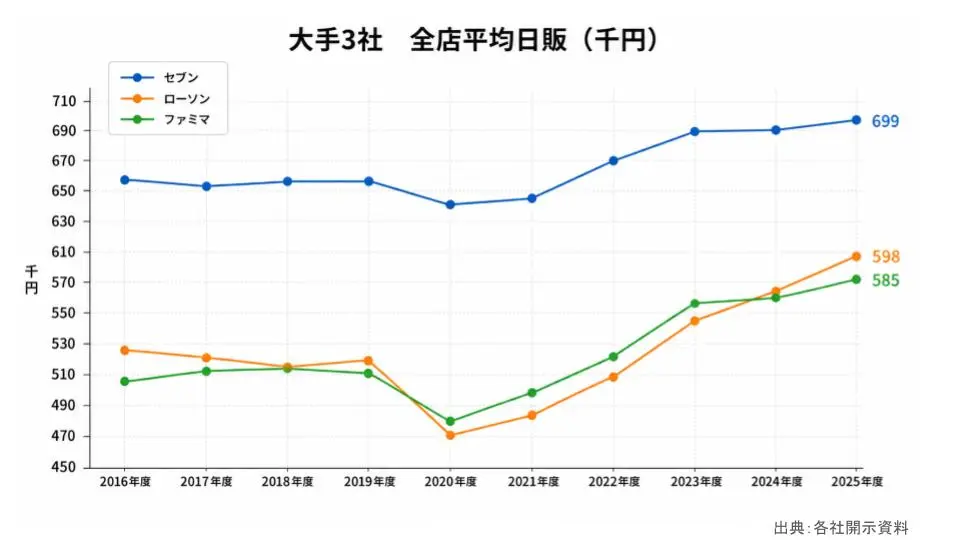

セブン-イレブンの独走態勢も崩れつつあります。

1店舗あたりの1日の売上高(平均日販)では依然としてセブンがトップを維持していますが、ローソンやファミリーマートの追い上げが目立ちます。

出典:各社開示資料

特にスイーツ分野などは「どっちかといえばローソンかな」というイメージが定着しつつあります。

セブンはかつて「金の食パン」や「金のハンバーグ」といったセブンプレミアム・ゴールドシリーズでプレミアム戦略を成功させ、ブームを作りました。

しかし、インフレ下で他社も同様の高品質路線にかじを切り、価格差が縮まったことで、セブンの「高くても美味しい」という優位性が相対的に薄れてしまった可能性があります。

既存店の客数前年比がマイナス1%程度まで落ち込んでいる事実は、王者といえども顧客離れに歯止めがかかっていない現状を物語っています。

<フランチャイズ(FC)モデルの歪みと安売り不可能な構造>

コンビニが他の小売業態に勝てない理由の一つに、その「構造的な弱点」があります。

日本のセブン-イレブンの場合、店舗の99%以上がフランチャイズ(FC)形態です。

FCビジネスは基本的に「粗利分配方式」をとっています。

商品の値段から原価を引いた「粗利」を、本部と加盟店オーナーで分け合う仕組みです。

この構造上、ディスカウント(安売り)をしようとすれば、それはそのままオーナーの取り分を削ることを意味します。

インフレで仕入れ価格が上がれば、オーナーの生活を守るために販売価格を上げざるを得ません。

本部が自らの身を削って直営店で安売りをするような柔軟な価格戦略が、99%がFCである以上、事実上不可能なのです。

利益があるところにはより安い競合が参入してくるという経済の常道の中で、このFCモデルの硬直性が、セブンの足かせになっている側面は否定できません。

Next: 実は苦戦?売上の柱となった海外展開の実態