売上の柱となった海外展開の実態

国内が飽和状態にある中で、セブン&アイが成長の活路を求めたのが海外、特に北米市場です。

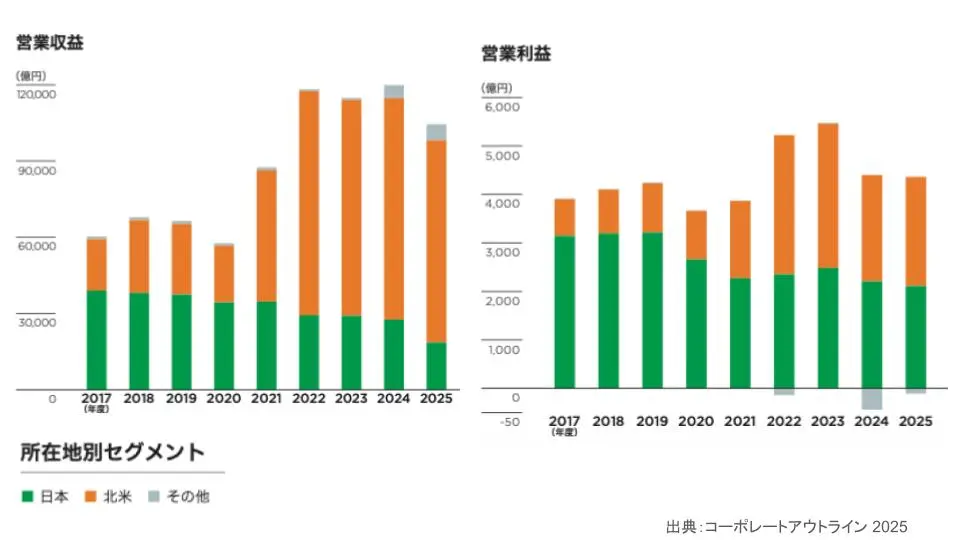

実は今のセブン&アイにおいて、売上高(営業収益)の比率が最も高いのは日本ではなく北米です。

利益ベースで見ても、すでに海外事業が全体の半分近くを稼ぎ出す構造になっています。

出典:セブン&アイHD コーポレートアウトライン2025

ただし、北米事業の見え方には注意が必要です。

日本の売上が「ロイヤリティ収入」を主としているのに対し、北米は店舗の半分以上が「直営店」です。

そのため、商品の売上そのものが全社の売上高として計上されるため、規模が大きく見えるのです。

また、北米のコンビニの半数以上がガソリンスタンドを併設しており、ガソリン販売の売上が大きく乗ってくることも、利益率が日本より低く見える要因の一つとなっています。

<スピードウェイ買収と不採算店舗大量閉鎖の裏側>

北米での規模拡大を決定づけたのが、2020年代初頭に行った「スピードウェイ」の買収です。

これにより一気に3,500〜3,600店舗を獲得し、売上も利益も急増しました。

しかし、2024年から25年にかけては、売上も利益も減少に転じています。

その要因は、不採算店舗の大量閉鎖です。

今期だけでもさらに645店舗を閉鎖する計画が発表されています。

買収して蓋を開けてみたら、想定以上に採算性が合わない店舗が多かったという現実があります。

不採算店を整理していかないと埒が開かないという状況であり、拡大路線の「副作用」が露呈している形です。

また、ガソリン事業についても、原油価格の下落局面では価格の引き下げを遅らせることで一時的に利ざや(マージン)を稼げますが、価格高騰局面では逆に苦しくなるという外部環境依存の強さがあります。

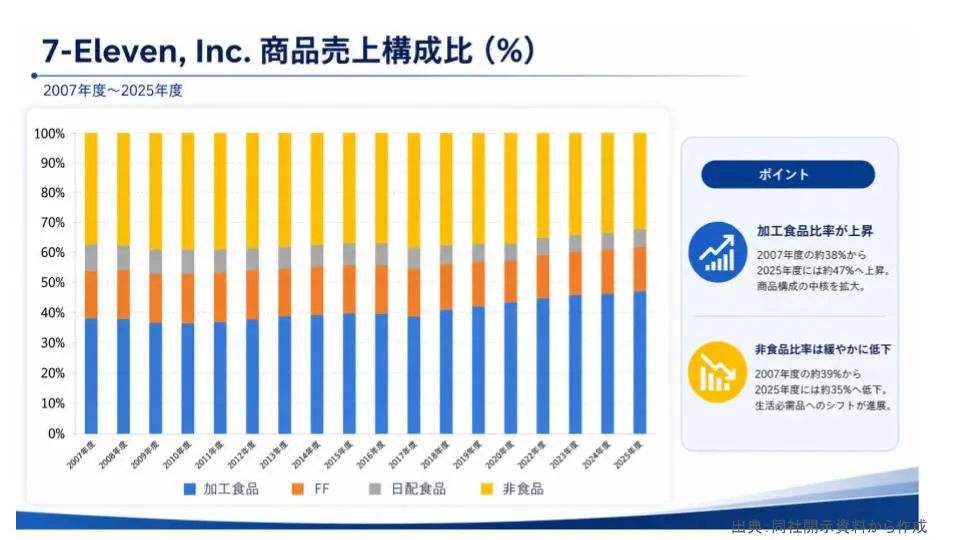

<「食の輸出」戦略は成功しているのか>

セブン&アイの北米における基本戦略は、日本で培った「食の強み」を輸出することでした。

おにぎりや弁当などのフレッシュフード(ファストフード)をアメリカにも持ち込み、付加価値を高めて売上を伸ばすという絵を描いていました。

そのために日本でパートナーである「わらべや日洋」と一緒に海外へ進出し、製造キャパシティを増やす投資も行ってきました。

しかし、結果は芳しくありません。

過去3〜4年のデータを追っても、北米におけるファストフードの売上構成比は0.5%から1%程度しか伸びていません。

出典:セブン&アイHD 開示資料より作成

これには文化的な壁が大きく立ちはだかっています。

アメリカにおいてコンビニ(ガソリンスタンド併設店)は、トラックの運転手が給油ついでにタバコや日持ちのするスナックを買う場所であり、わざわざ「美味しいお弁当」を買いに行く場所という認知が定着していないのです。

ケンタッキーフライドチキンのカーネル・サンダースも元々はガソリンスタンドのレストランから始まりましたが、アメリカのコンビニで日本のような繊細な食文化を根付かせるのは、想像以上に高いハードルとなっています。

<物流効率の壁>

物流の問題も深刻です。

日本であれば数百メートルおきに店舗がある「ドミナント戦略」により、高効率な配送が可能ですが、北米は国土があまりに広大です。

資料では「50%の店舗が半径3.2km以内に住宅がある」とされていますが、これは日本の都心部の過密な店舗網とは比較になりません。

フレッシュフードを毎日届ける仕組みを作ろうにも、配送効率が悪すぎてコストがかさみます。

協力会社であるわらべや日洋側にしても、物流効率の負担を強いられるばかりで旨みがなければ、成長戦略を加速させることはできません。

日本で成功したシステムをそのまま広大な北米に適用しようとすることの無理が、各所で生じているように見受けられます。

<キャッシュレス社会の代償>

さらに、北米特有のコスト要因として見逃せないのが「クレジットカード手数料」です。

アメリカは日本以上にキャッシュレス化が進んでおり、ガソリン代のような高単価な支払いの多くがカードで行われます。

ガソリン価格が高騰すると、その分だけカード会社に支払う手数料も増大し、販売側の利益を圧迫します。

こうした、収益性を高めるための選択肢が構造的に限られている点も、北米事業の難しさです。

北米では現在、直営店をFC化することでコスト削減を急いでいますが、収益の出ない不採算店を抱えた状態で、果たしてオーナーになりたがる人がどれだけいるのか、という疑問も残ります。

儲かっている店舗を本部が手放す理由はありませんし、赤字店舗をFC化したところで、オーナーに経営努力で黒字化させる余地があるのか、厳しい見方をせざるを得ません。