サンリオが発表した2026年3月期決算は、売上高1,940億円、営業利益778億円といずれも過去最高を更新する内容となった。営業利益率は40%台に達し、ハローキティ・クロミ・マイメロディなど複数キャラクターを軸とした「ポートフォリオ経営」がアジア・欧州で結実した形だ。一方で、決算発表は役員報酬を巡るガバナンス問題の調査により延期される異例の展開となった。本稿では、好決算を支えた成長要因と2027年3月期の展望、そして今後の企業価値を左右するガバナンス改革の課題を読み解く。(『 元証券会社社長・澤田聖陽が教える「投資に勝つニュースの読み方」 元証券会社社長・澤田聖陽が教える「投資に勝つニュースの読み方」 』澤田聖陽)

過去最高の売上高・利益を更新し、営業利益率は40%を突破――。サンリオの2026年3月期決算は、ハローキティやクロミ、マイメロディを軸としたIP戦略が国内外で大きな成果を上げ、事業・財務の両面で高い成長を示した。一方で、決算発表は役員報酬を巡るガバナンス問題の調査により延期される異例の展開となった。本稿では、好決算を支えた成長要因と2027年3月期の展望、そして今後の企業価値を左右するガバナンス改革の課題を読み解く。

※本記事は有料メルマガ『元証券会社社長・澤田聖陽が教える「投資に勝つニュースの読み方」』2026年6月30日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

プロフィール:澤田聖陽(さわだ きよはる)

政治経済アナリスト。国際証券(現:三菱UFJモルガン・スタンレー証券)、松井証券を経て、ジャフコ、極東証券にて投資業務、投資銀行業務に従事。2013年にSAMURAI証券(旧AIP証券)の代表に就任。投資型クラウドファンディング事業を立ち上げ拡大させる。現在は、澤田コンサルティング事務所の代表として、コンサルティング事業を展開中。YouTubeチャンネルにて時事ニュース解説と株価見通しを発信している。

強かった2026年3月期決算

サンリオの2026年3月期決算は、数値面だけを見ればきわめて強い内容であった。

連結売上高は1,940億8,800万円で前期比33.9%増、営業利益は778億5,900万円で同50.3%増、経常利益は793億3,500万円で同48.4%増、親会社株主に帰属する当期純利益は546億800万円で同30.9%増となり、売上高・各利益ともに過去最高を更新した。

営業利益率も前期の35.8%から40.1%へ上昇しており、単なる増収ではなく、高い収益性を伴った成長であった点に大きな特徴がある。

キャラクターIPの価値をライセンス、物販、テーマパーク、海外展開へ多面的に接続して利益化するサンリオの事業モデルが、2026年3月期において一段と完成度を高めたとみるべきである。

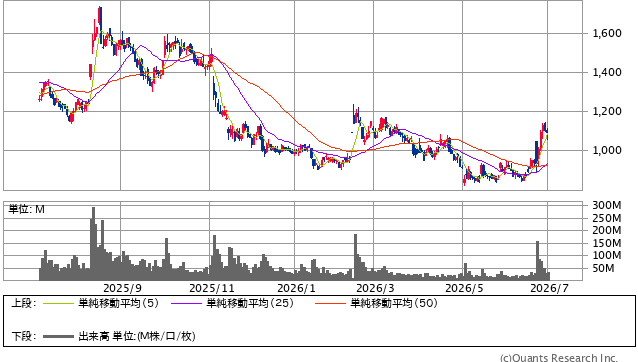

サンリオ<8136> 日足(SBI証券提供)

キャラクターポートフォリオの拡大

今回の決算を牽引した中核要因は、国内外でのキャラクター人気の継続的拡大である。

会社側は、人気上昇が続く「ハローキティ」に加え、周年施策によって認知度をさらに高めた「クロミ」および「マイメロディ」が売上を押し上げたと説明している。

ここで注目すべきは、サンリオの成長が単一キャラクターへの依存ではなく、複数キャラクターを束ねたポートフォリオ型の成長として表れている点である。

特定キャラクターの一時的な流行ではなく、複数のIPが同時並行で市場との接点を持ち続ける構造が、収益の安定性と継続性を高めているのである。

これは、サンリオが中期経営計画で掲げる「グローバルでEvergreenなIP化」という方針が、概念にとどまらず業績として顕在化していることを意味する。

各事業セグメント別概況

日本事業は、今回の好決算の土台を最も力強く支えた領域である。

日本セグメントの売上高は1,135億円で前期比32.1%増、営業利益は538億円で同47.1%増となった。

国内ライセンス事業では、ブランド力のあるライセンシーとの連携を軸に、顧客ニーズに適合した商品供給が継続され、サンリオキャラクターが常に消費市場で話題を集める状態が維持された。

国内物販事業でも、サンリオオリジナル商品の戦略的投入に加え、自動発注システムの精度向上、在庫コントロールの高度化、レジ台数増加などの基盤整備が進み、現場オペレーションの改善が利益率上昇に寄与した。

2025年11月以降はインバウンド客数の減少がみられたものの、国内客の増加がそれを補い、結果として売上高を押し上げた。すなわち、日本市場におけるサンリオの強さは、IP人気だけでなく、商品供給と店舗運営の精度向上によって支えられているのである。