「『次のGAFA候補はどれか?』という質問がしばしば来るが、現時点では Tesla が1番の候補だと思う」――そう語るのは、Windows95を設計した日本人として知られる中島聡さん。Microsoft出身の中島さんはエンジニアとしての知見を活かし、これまでにGoogle、Amazon、Facebook(Meta)、Appleなどの急成長企業にいち早く投資。近年急騰したNvidiaの株式も2014年から買い始めていました(メルマガ2020年7月17日号参照)。今回は、そんな長期投資家としての顔も持つ中島さんが、Teslaの決算内容と将来性を詳しく考察します。(メルマガ『週刊 Life is beautiful』より)

※本記事のタイトル・見出しはMAG2NEWS編集部によるものです/メルマガ原題「Teslaの決算」

プロフィール:中島聡(なかじま・さとし)

ブロガー/起業家/ソフトウェア・エンジニア、工学修士(早稲田大学)/MBA(ワシントン大学)。NTT通信研究所/マイクロソフト日本法人/マイクロソフト本社勤務後、ソフトウェアベンチャーUIEvolution Inc.を米国シアトルで起業。現在は neu.Pen LLCでiPhone/iPadアプリの開発。

テスラの長期的な将来性に私が「強気」な理由

Teslaの決算が発表され、Teslaの株が大幅に下落しました。

私はTesla株の長期保有者なので、この手の短期的な乱高下は慣れており、普段は無視するのですが、今回の下げは流石に大きかったので、買い増しをしました。

こんな時に株を買い増しすることを「落ちるナイフを掴むよう」と表現する人もいますが、なぜ私が長期的に強気なのかも含めて解説します。

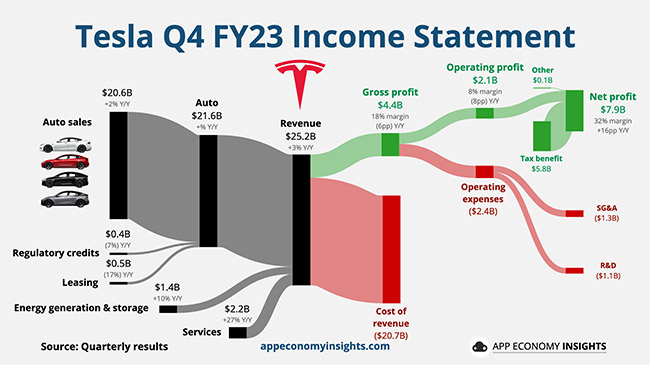

ちなみに、決算の結果を一目で見るには、App Economy Insitesのインフォグラフィックスが素晴らしいので、是非とも活用してください。

App Economy Insites より

2023年度全体で見ると、売り上げは$96.8billion、利益は$15.0billionで、2022年と比べると、どちらも19%増でした。順調に伸びているとは言え、「目覚ましい伸び」ではありません。

粗利率は18.2%で、自動車業界全体と比べると悪くはありませんが、2021年度(25.3%)、2022年度(25.6%)と比べると大きく下がっています。これは、相次ぐ値下げの影響で、ウォール・ストリートはこれを嫌っています。

トータルの販売台数は、目標を上回る181万台で、2022年と比べると38%増です。素晴らしい筋ですが、Elon Musk自身が数年前に宣言した「平均して毎年50%の伸び」には到達していません。

Teslaにとっての最大の「逆風(head wind)(ウォール・ストリートでは、こんな表現が良く使われます)」は、金利の上昇でした。金利の上昇は、ローンで購入したり、リースする人にとっては、月々の払いが増えることを意味し、それが需要に悪影響を与え、値下げを強いられることになったのです。

太陽光パネルの設置数は、2022年と比べて36%の減少(223MW)となりましたが、蓄電ビジネスの方は125%の伸び(14.7GWh)となりました。

エネルギー・ビジネスの売り上げは、$6.0billion, 2022年度と比べて54%増になり、売り上げ全体に対する比率も、4.8%から6.2%へと増えています。Elon Muskは、以前、蓄電を含めたエネルギー・ビジネスが自動車ビジネスと同等にまで成長しても不思議はないと語りましたが、それにはまだ時間がかかりそうです。

現金もしくは現金に相当する資産は、$4.36billion増えて$29billionになり、新たな工場の設置や、人工知能への投資に十分に潤沢な資金があると言える状態です。

GMやフォードが電気自動車では利益を上げることができず、思い切った増産に踏み切れないのと比べると、大きな違いです。

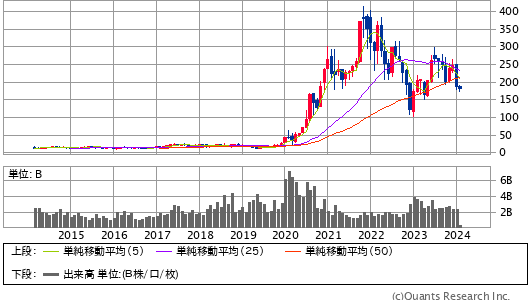

テスラの株価はなぜ大幅下落したのか?

株価が下がった一番の原因は、Elon Muskが、現在はModel Yが作った波と、2025年後半から市場に投入する新しいモデルが作る波との間にあり、2024年度の成長は鈍いものになる、と宣言したことにあります。

ウォール・ストリートは、短期の数字の上下に敏感に反応するため、「2025年の後半まで成長が期待できないのであれば、今は売りだ」と判断したのだと思います。

TESLA INC<TSLA> 月足 10年(SBI証券提供)

四半期ごとに成績を評価される機関投資家にとっては、18ヶ月以上も成長(=株価の上昇)が見込まれない株は、投資の対象にはしにくく、それが株の大量売却を招き、株価の大幅下落を引き起こしたのです。

典型的な反応が、CNBCのJim Cramerの「Teslaは、もはや Magnificent Seven の一因ではない」というコメントです(I officially acknowledge now that there are only six left.)。

Jim Cramerが特に嫌ったのは、Elon Muskが株主としてより多くの議決権を持ちたい、と発言した点です。Elon Muskは大株主ではありますが、Twitterの買収に際してTeslaの株を大量に売却したこともあり、株を13%しか持っていません。Elon Muskは、Teslaはまだ成長過程にあり、特にAIに関して積極的な投資をするべきと考えていますが、13%の議決権では、彼の意見を通すことが難しく、せっかく貯めた現金を自社株買いに使ってしまうような方向に行くことを懸念しているのです。

より多くの議決権をElon Muskに与えるには、Googleのようにより多くの議決権が付いた株をElon Muskに発行することですが、Jim Cramerはこのアイデアに強い懸念を示したのです。

Elon Muskがより多くの議決権を持つべきかどうかに関しては、株主の間でも意見が分かれるところだと思います。Teslaが普通の会社であれば、自社株買いや配当により、株主に利益を還元するのも当然ですが、TeslaはElon Muskとは切ってもきれない関係にある会社であると見ている(私のような)株主にとっては、Elon Muskにより多くの議決権を持たせ、彼のビジョンに基づいた、長期的な展望の投資をしてもらうことが好ましいのです。

この記事の著者・中島聡さんのメルマガ