2021年5月24日に行われた、株式会社群馬銀行2021年3月期決算説明会の内容を書き起こしでお伝えします。

1.損益状況

深井彰彦氏:本日はお忙しいところ、当行の決算説明資料をご覧いただきありがとうございます。前回に引き続き音声での説明ですが、どうぞよろしくお願いいたします。

それでは最初に、2021年3月期の決算概要についてご説明いたします。資料1ページです。詳細は左下のポイントに記載のとおりですが、全体としては単体の与信費用の増加を主因に、最終利益は前期比減少となりました。与信費用は、大口先のADRに対応したこともありますが、それとは別に予防的に引当金の積み増しも行いました。このため、引当金の増加は一過性であると捉えています。

一方、本業のコア業務純益は順調です。特に非金利業務利益は、コロナ禍ではありましたが、法人役務・預かり金融資産関連ともに前期比増加、ぐんぎん証券も好調でした。連結ベースのコア業務純益は、前期比24億円増加の309億円となり、足元では基礎的な収益がしっかりしてきたと感じています。今期は中期経営計画の最終年度ですが、連結の最終利益は240億円と、当初計画どおりの係数としています。

また、配当も4年ぶりに増配します。厳しい経営環境ではありますが、目標達成に向かって、グループ一体となって取り組んでいきたいと考えています。

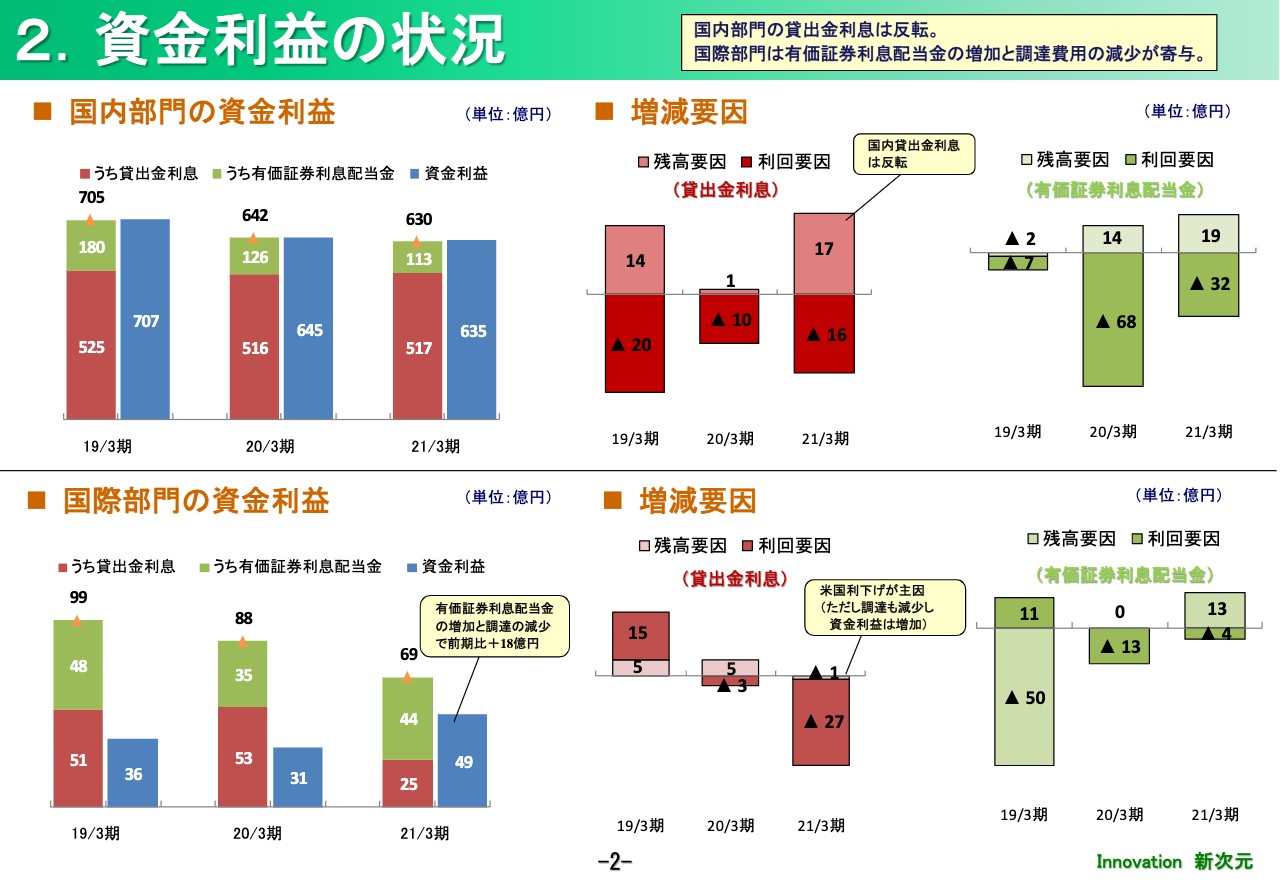

2.資金利益の状況

次に、具体的な内容についてご説明します。まずは単体の資金利益です。2ページをご覧ください。上段は国内部門の推移です。ページ中央の赤いグラフは貸出金利息の増減要因ですが、国内貸出金利息は、新型コロナウイルス関連融資に積極的に対応したことを主因に、増加に転じました。

右側のグリーンのグラフは有価証券利息配当金です。高利回り債の償還および配当金の減配を主因に減少しました。なお、有価証券利息配当金は2021年3月期がボトムで、今期からは増加に転じます。

下の段は国際部門です。赤のグラフの貸出金利息は減少しましたが、調達費用の減少と香港現地法人の清算配当金10億円の影響もあり、国際部門の資金利益としては前期比18億円増加しました。

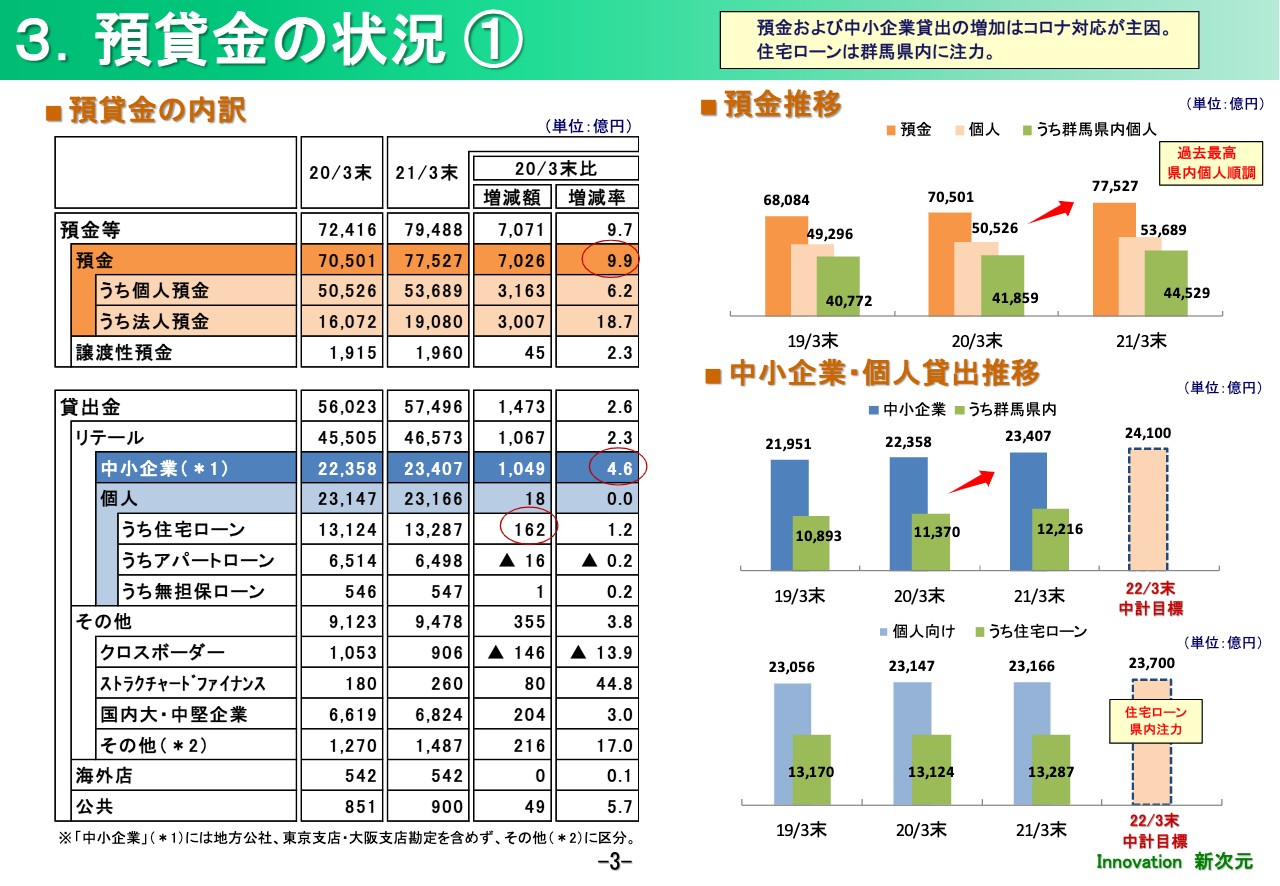

3.預貸金の状況 ①

次の3ページは、預貸金残高の状況です。預貸金ともに、新型コロナウイルスの影響が大きく出ています。預金は個人・法人ともに増加し、前期末比9.9パーセント増加の7兆7,527億円と、過去最高水準となりました。貸出金も、中小企業が前期末比4.6パーセント増加したことを主因に、過去最高となりました。法人預金の増加率も高く、調達した資金を預金として確保している状況が見て取れます。

また、後ほど説明しますが、住宅ローンは昨年の下期から、群馬県内の強化に取り組んでおり、その効果で残高は増加に転じました。

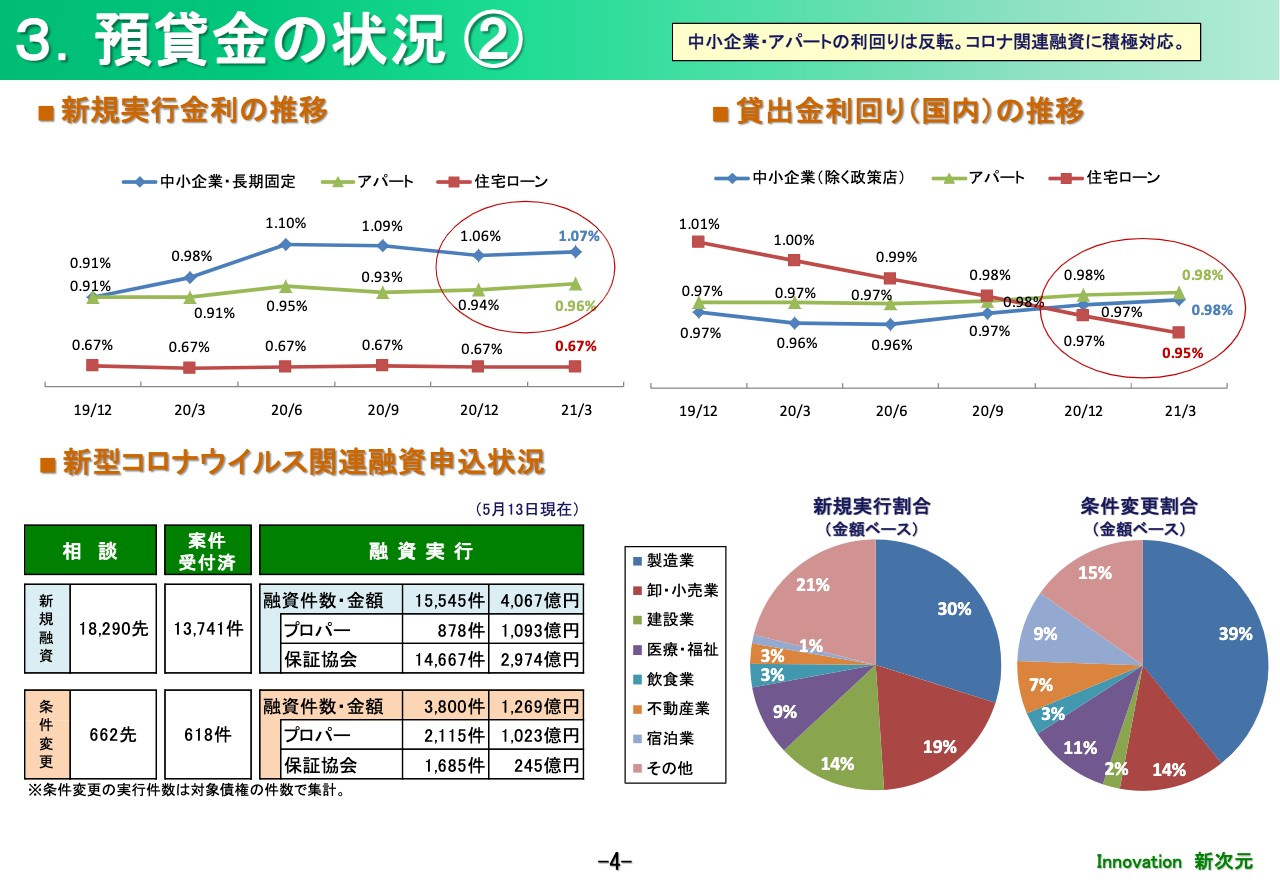

3.預貸金の状況 ②

次の4ページは、貸出金利回りと新型コロナウイルス関連融資の状況です。下の段に、新型コロナウイルス関連融資の取り組み状況を記載しました。実行金額は4,000億円を超えました。隣の円グラフは、新規実行と条件変更の業種別の割合です。なお、地域別の割合や金額別・期間別の割合については、資料集に記載させていただきました。

上のグラフは貸出金利です。左側の新規実行金利の推移を見ますと、足元では、青の中小企業とグリーンのアパートローンは上昇基調です。中小企業はコロナ対応資金の影響、アパートは新規融資だけでなく、金利更改時にも利率引き上げを図っており、結果として右側のグラフのとおり、中小企業とアパートローンの利回りはストックベースでも上昇しています。

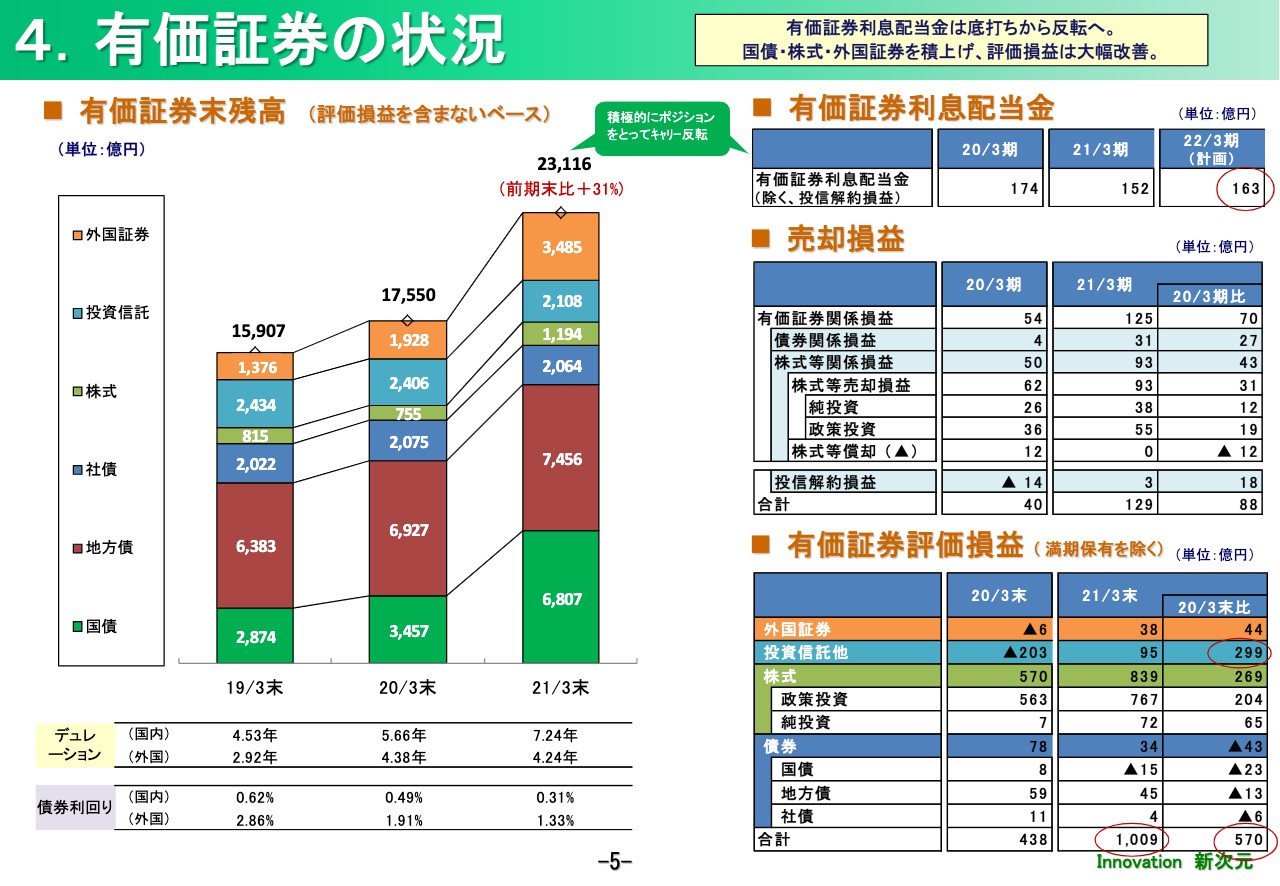

4.有価証券の状況

次の5ページは、有価証券の状況です。左のグラフは有価証券の種類別の簿価残高推移です。2021年3月末の残高は、前期末比プラス31パーセントと大きく増加しました。国内債券は、残存10年から20年程度の国債と、地方債および住宅金融支援機構MBSの新発債を中心に積み上げました。株式は、売却分の買い戻しや高配当銘柄の購入など、ポートフォリオの改善を図りました。

また、外国証券は、米国ジニーメイ債、欧州の投資適格社債やドル建てCLOなど、RORAや資本効率を踏まえながら残高を積みました。積極的にポジションを取った結果、これまで減少していた有価証券利息配当金は、右上の表のとおり2021年3月期で底打ちし、今期から増加に転じます。

右下は評価損益の状況です。前期は売却益も相応に計上しましたが、評価損益全体では、前期末比570億円増加して1,000億円台まで回復しました。2020年3月末に評価損だった投資信託は、299億円改善して95億円となりました。

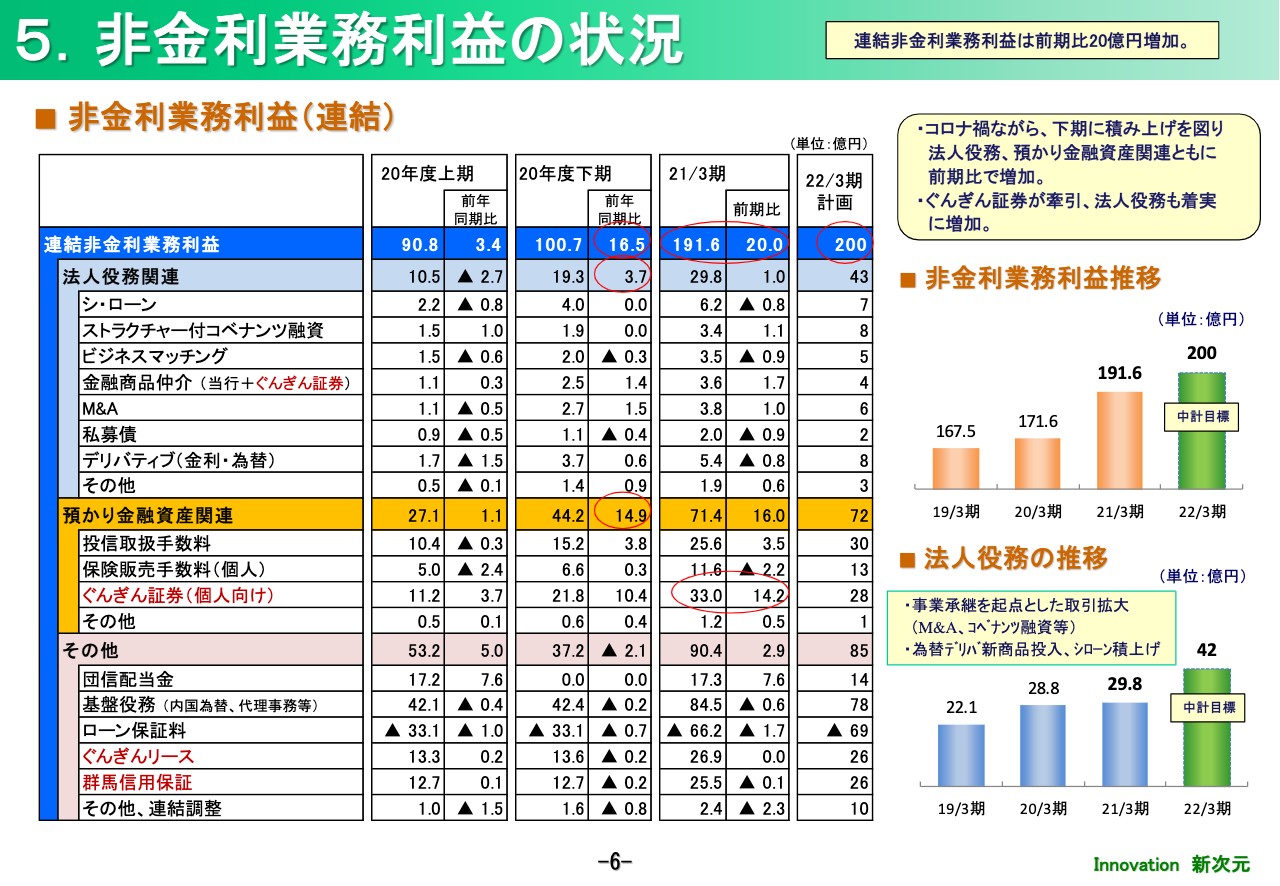

5.非金利業務利益の状況

次の6ページは非金利業務利益で、こちらは連結ベースです。非金利業務利益の合計は、前期比20億円増加して191億円となりました。中期経営計画目標の200億円に向けて、順調に推移しています。項目ごとの内訳を、上期と下期に区分して記載しました。上期はコロナ禍の影響を受けましたが、下期においては法人役務・預かり金融資産関連ともに、前年同期比大きく増加しています。

法人役務は前年同期比プラス3億7,000万円、預かり金融資産関連は14億9,000万円のプラスです。預かり金融資産関連は銀行本体も積み上げましたが、ぐんぎん証券が大きく貢献しました。株式相場の上昇によって償還となった、仕組債の再投資ニーズをうまく取り込むことができました。なお、昨年度のぐんぎん証券を含めた銀証合計の、投信・保険・債券の3資産の販売額および手数料は、過去最高となりました。

また、右下のグラフは法人役務の推移です。今期は中期経営計画の目標42億円に向けて、積み上げを図ります。前期の実績を踏まえると高い目標に見えますが、この後でご説明するように、事業承継を起点とした取り組みは、営業店の理解が深まり、進め方が定着してきたことに加え、本部推進体制を強化した効果が実績に表れてきました。

また、デリバティブの新商品投入やシンジケートローンなど、一つひとつの案件をしっかり積み上げていけば、クリアできる数字であると考えています。

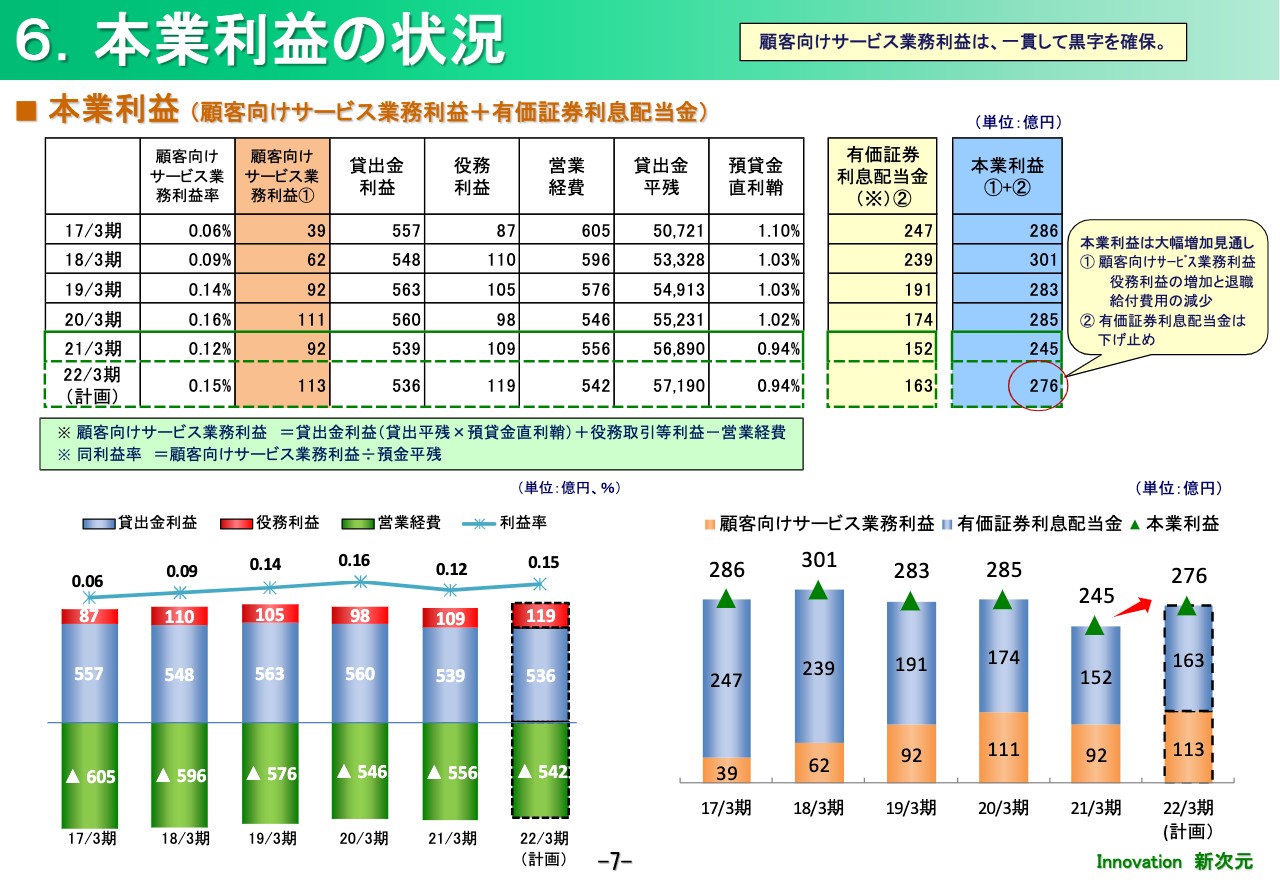

6.本業利益の状況

続いて7ページは、本業利益の状況です。顧客向けサービス業務利益は、役務利益は増加したものの、貸出金利益の減少と退職給付費用の増加を主因とした営業経費の増加で、前期比減少となりましたが、一貫して黒字を維持しています。当行では、有価証券運用も本業という認識の下、顧客向けサービス業務利益と、投信解約損益を除いた有価証券利息配当金を合計したものを本業利益としています。

資料には、今期の本業利益の計画を記載しました。顧客向けサービス業務利益は、役務利益の増加と営業経費の減少で、前期比増加して113億円、有価証券利息配当金も、前期をボトムとして今期から増加に転じます。この結果、本業利益は276億円と計画しています。

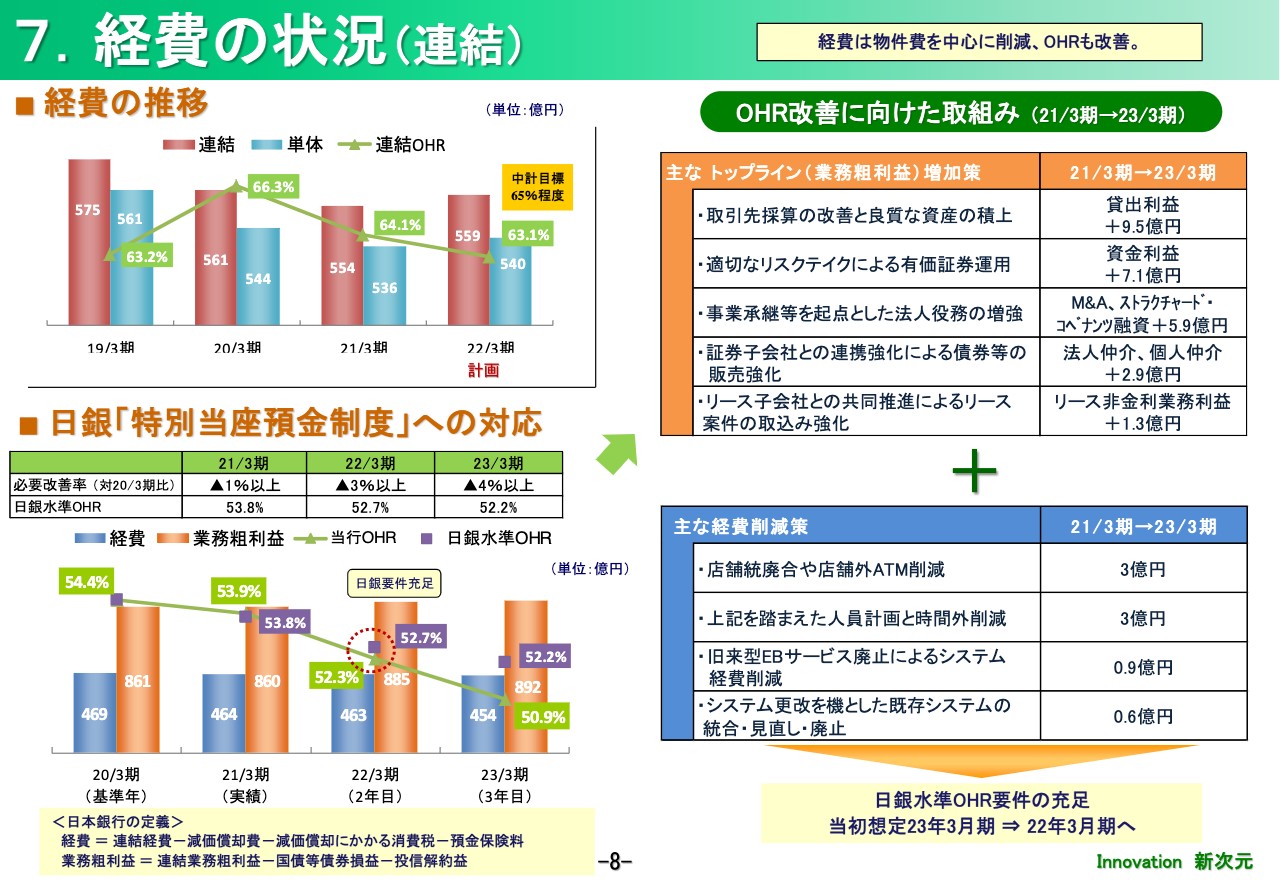

7.経費の状況(連結)

続いて8ページは、経費の状況です。左上の表は、経費とOHRの推移です。2021年3月期は物件費を中心に削減し、OHRは64.1パーセントとなりました。中期経営計画ではOHRの目標を65パーセント程度としています。計画最終年度の今期は63.1パーセントと見込んでいますが、確実に達成できるよう、しっかり対応したいと考えています。

また、左下には、日本銀行の「特別当座預金制度」への対応状況を記載しました。当初は、2023年3月期の制度最終年度で要件を充足することを想定していましたが、業務粗利益の増加策と経費削減策を進め、2年目の今期に要件を充足したいと考えています。今期の付利基準を充足する日本銀行定義のOHRは52.7パーセントですが、当行のOHRは52.3パーセントと見込んでいます。

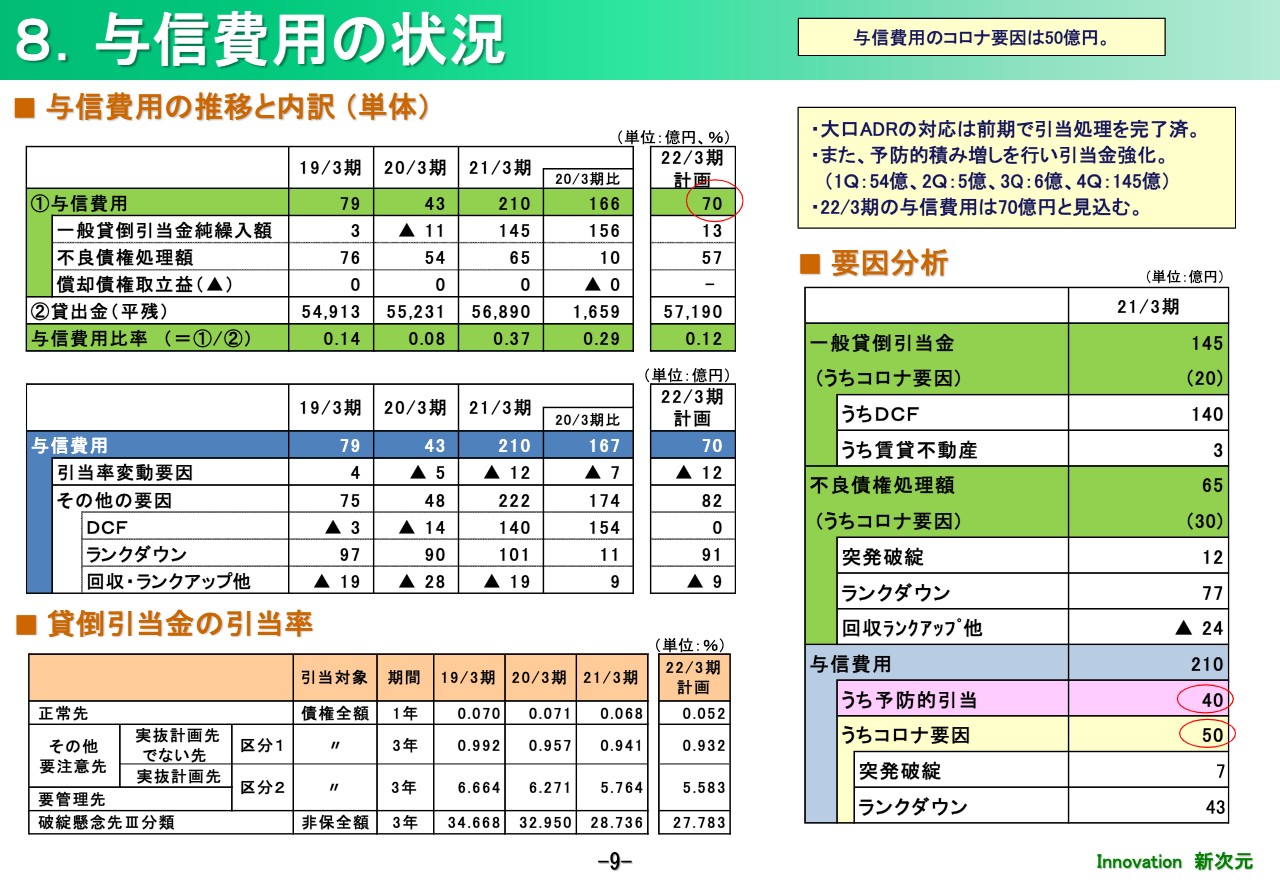

8.与信費用の状況

続いて9ページは、与信費用です。与信費用は大きく増加しました。これは大口先のADRに対応したこともありますが、それとは別に、比較的大口先に対する引当金の取り扱いをより厳格にして、予防的に引当金の積み増しを行いました。右側の要因分析の表にあるとおり、追加の引当額は40億円程度です。

また、次の業績見通しにありますように、今期の与信費用は70億円と見込んでいます。今期は、感染症の影響を受けた取引先の決算データを反映して、相応のランクダウンが発生することを想定していますが、予防的引当の効果もあり、与信費用が見通しを大きく上回ることはないと考えています。ただし、感染症の収束時期は依然として不透明であり、貸出先の動向については中間管理を継続し、注視していきたいと思います。

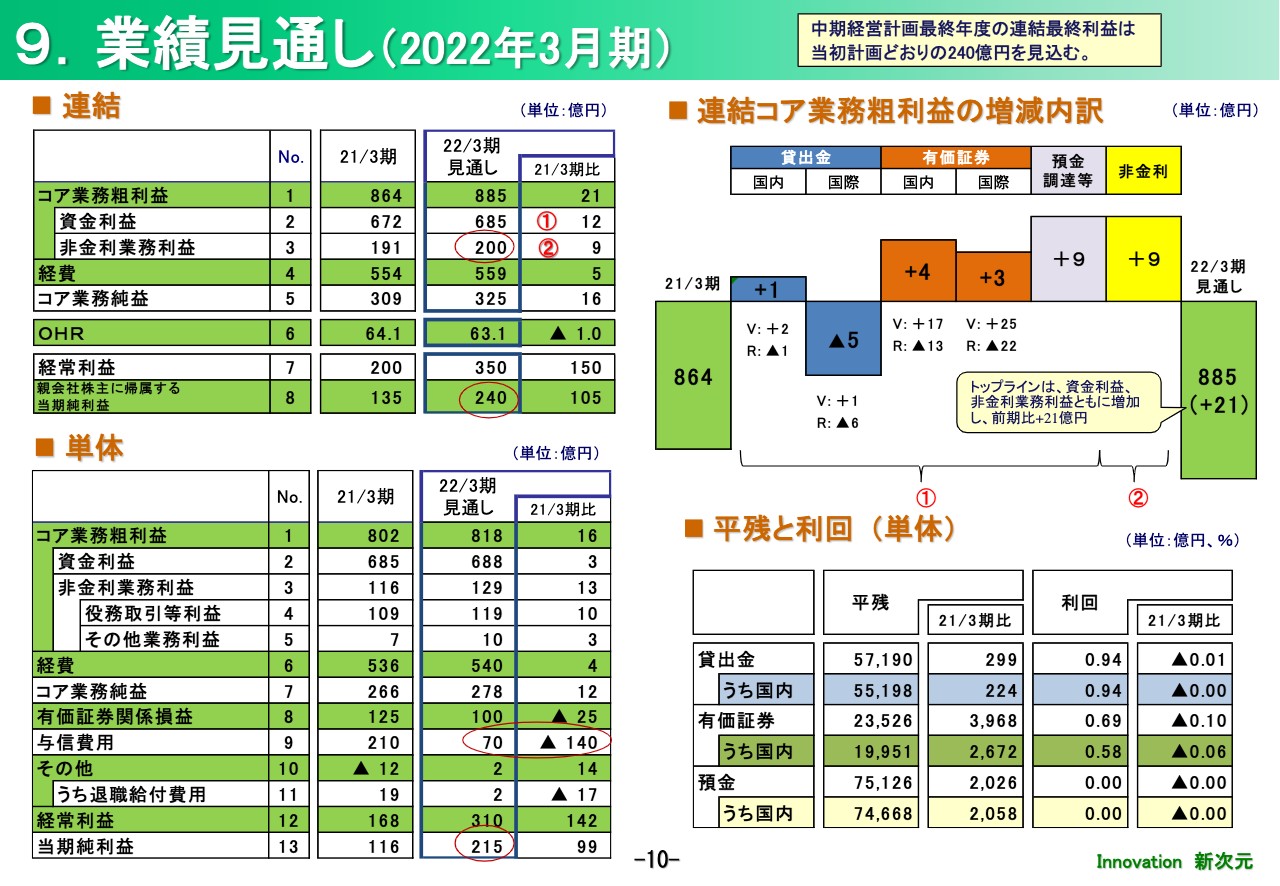

9.業績見通し(2022年3月期)

次は、今期の業績見通しです。今期の業績見通しですが、冒頭申し上げたとおり、中期経営計画目標どおりの連結240億円としました。コア業務粗利益の増減内訳は、右側に記載したとおりです。資金利益は、有価証券利益の増加と調達費用の減少で12億円の増加、非金利業務利益も9億円増加して、こちらも中期経営計画どおりの200億円と見込んでいます。その結果、コア業務粗利益は前期比21億円増加して、885億円の見通しです。

その他、与信費用や退職給付費用は減少を見込んでいます。中期経営計画最終年度の目標達成に向けて、しっかりと舵を取りたいと思います。

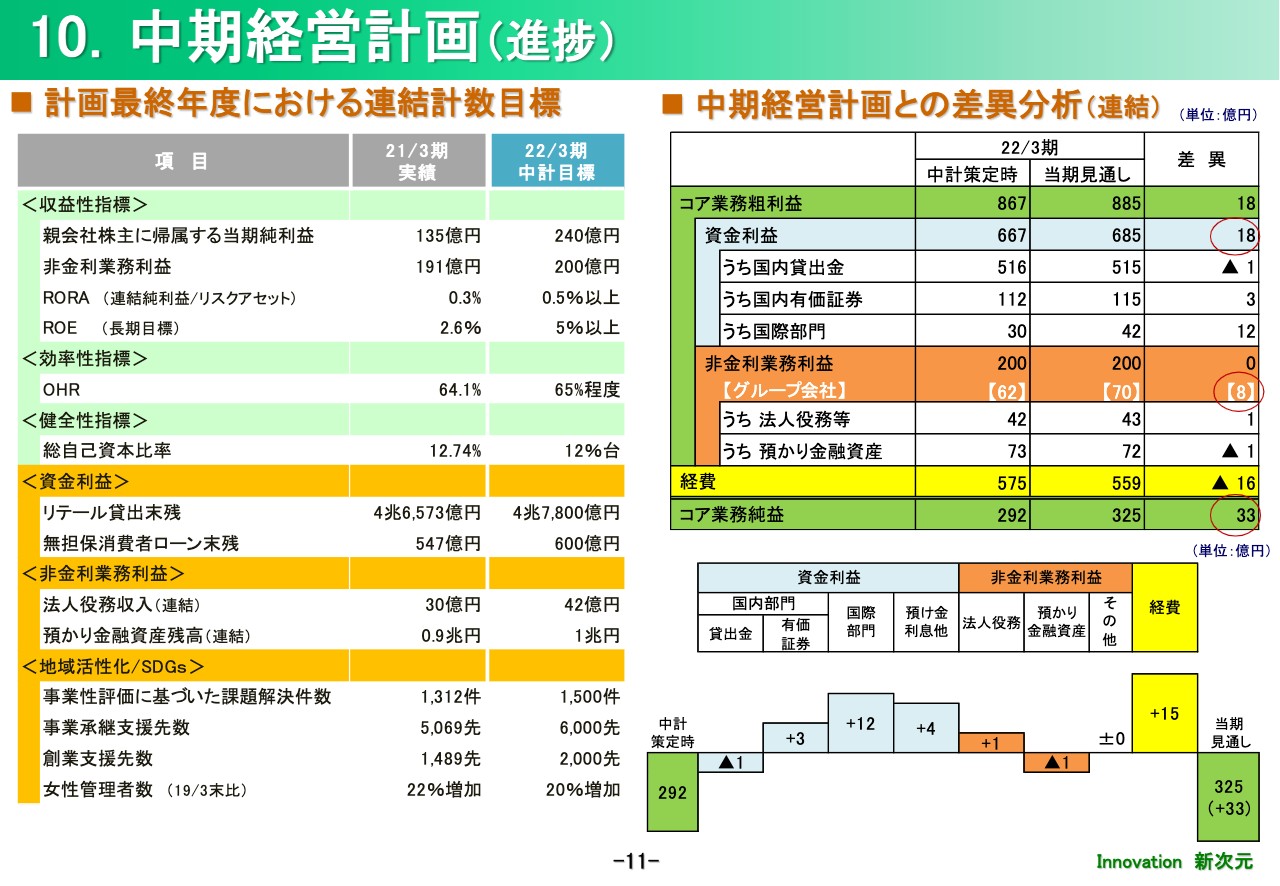

10.中期経営計画(進捗)

次の11ページは、中計経営計画の進捗です。収益のところは、これまでご説明したとおりですが、それ以外の項目もおおむね順調です。右側に計画策定時のコア業務純益と、当期見通しのコア業務純益を並べてみました。資金利益は、国際部門を中心に増加してプラス18億円です。国際部門の増加は、ジニーメイ債など有価証券の積み上げが主因です。

非金利業務利益は当初計画どおりですが、グループ会社については8億円増加しています。また、経費は、人件費の減少やコスト削減を加速させて16億円の減少です。その結果、基礎的収益であるコア業務純益は33億円の増加見通しです。

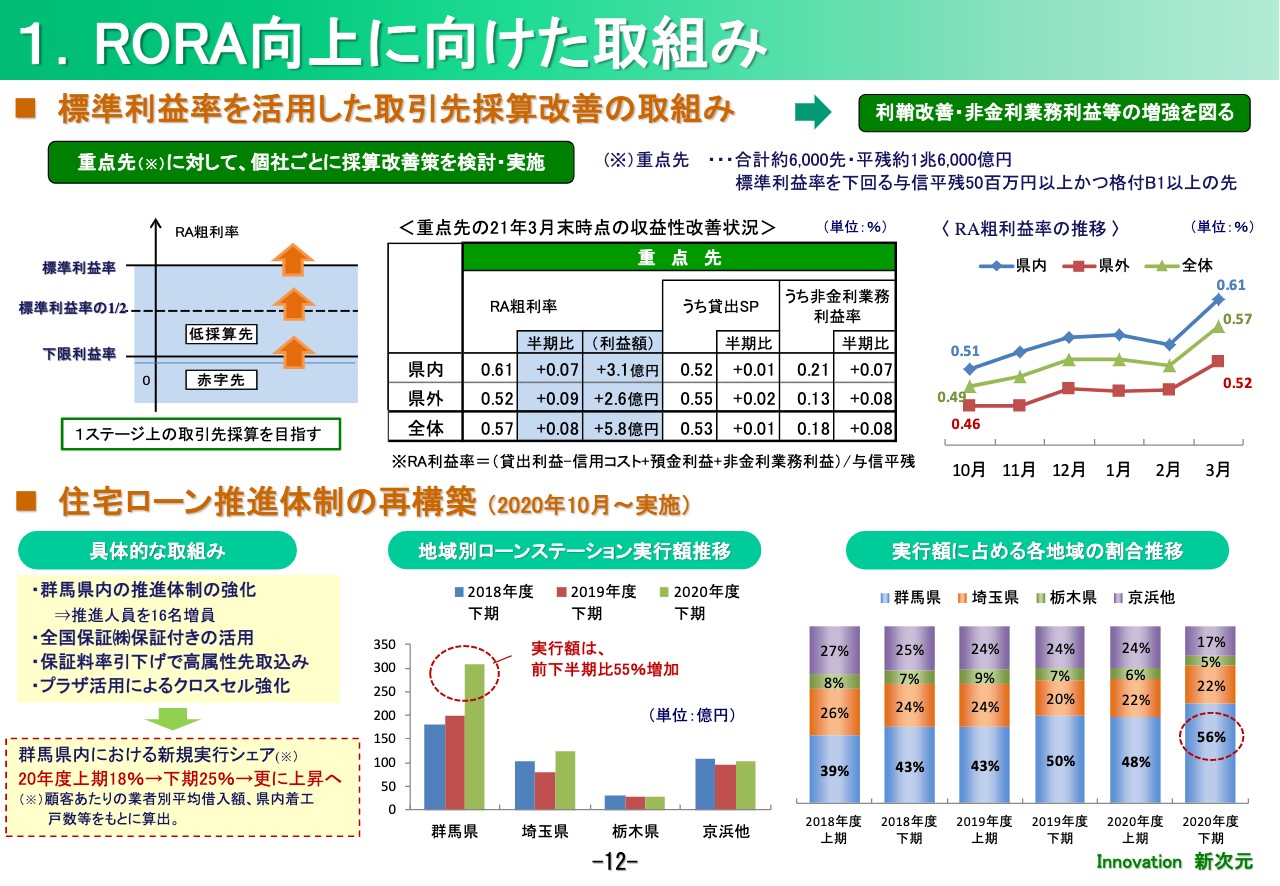

1.RORA向上に向けた取組み

続きまして、経営戦略・株主還元等についてご説明します。まずは、収益性向上に向けた取り組みです。収益性向上に向け、RORAを意識した標準利益率という管理会計上の行内指標を活用し、信用リスクに見合う利益確保に向けた取り組みを進化させています。取引先別採算改善に向けて試行的に始め、前期から本格的に取り組んで1年が経過しました。上期中の対象先は約1,200社、貸出平残で約4,000億円でしたが、下期には合計約6,000先、残高で1兆6,000億円まで拡大しました。

2021年3月末時点の収益改善効果は、中央の表にありますとおり、RA粗利率(リスク調整後粗利率)は0.08ポイント上昇、粗利益で5億8,000万円の増加となりました。標準利益率を、経営として目指すべきRORAに基づき設定することで、貸出金のアセットとリターンの水準を意識した営業活動につなげたいと考えており、この考え方も営業店に定着してきました。

営業店の意識改革を促し、リスクに応じた貸出金スプレッドの確保や、法人役務収益の積み上げ、代取個人含めた複合取引の推進などで採算改善に取り組み、ROEや自己資本比率の向上を目指していきます。

下は、貸出金のところでお話ししましたが、群馬県内の住宅ローンの推進強化です。個人貸出については、これまでアパートローンと、県外ローンステーションの設置などにより伸ばしてきましたが、賃貸用不動産の市況の悪化や、県外、特に京浜地区での住宅ローンの金利競争の激化を踏まえて、昨年下期より、群馬県内の住宅ローン推進強化に舵を切りました。推進体制の強化や商品性の改善が奏功し、県内における新規実行シェアは25パーセントに上昇しました。

中央の地域別実行額のグラフを見ますと、県内実行額は前下半期比55パーセントの増加です。また、右側のグラフにありますように、当行全体の実行額に占める群馬県の割合は56パーセントに上昇しています。まだまだ伸びる余地はありますので、県内実行シェアはさらに上昇していきます。

住宅ローンは低金利ではありますが、有担保の貸出であり、リスクウェイトが低い、すなわちRORAが高い商品です。保証料収入も見込めるため、非金利業務利益の推進と合わせて、自己資本対比での収益性向上という、当行が取るべき戦略に合致しています。住宅ローンをきっかけとして、積立投信や保険の購入、退職金の運用や相続の相談など、生涯にわたった取引に展開していけると考えています。

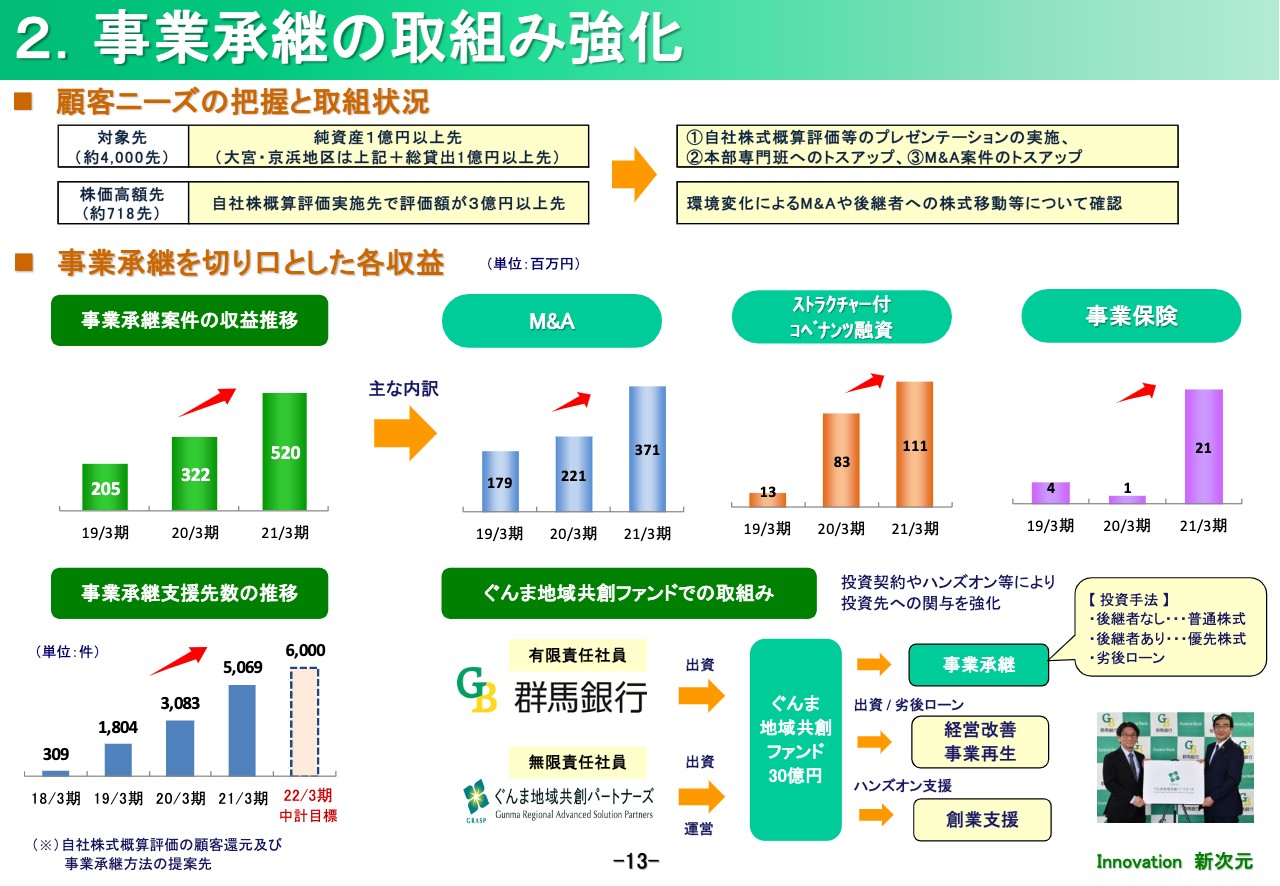

2.事業承継の取組み強化

次の13ページで、事業承継の取り組みについてご説明します。これまでも県内外で対象先を選定して、自社株評価の還元や承継方法のプレゼンテーションを展開してきましたが、ようやく収益に結びついてきました。事業承継を切り口とした収益は、合計で5億円を超えました。その中心は、M&Aやストラクチャー付コベナンツ融資です。

営業店においては、プレゼンテーションによりお客さまの現状とゴールを共有し、本部・グループ会社の機能を活用しながら、課題解決に至るまでの経験値が積み上がり、一連の流れが定着してきました。

また、新たに投資専門子会社のぐんま地域共創パートナーズを設立し、30億円のファンドを組成しました。これによって事業承継課題のあるお取引先の株式については、ファンドが最大100パーセント保有できるなど、資本性資金の提供による支援も可能となりました。

事業承継は、これまでのプレゼンテーションのフェーズから、実行のフェーズへ移行してきました。取り組みにあたっては、営業店と本部の事業承継班、M&A班、法人コンサルティング推進班といった専門部隊に加えて、子会社のぐんぎんコンサルティング、ぐんま地域共創パートナーズとも連携を強化し、当行グループ全体でお客さまの課題解決を進めていきます。

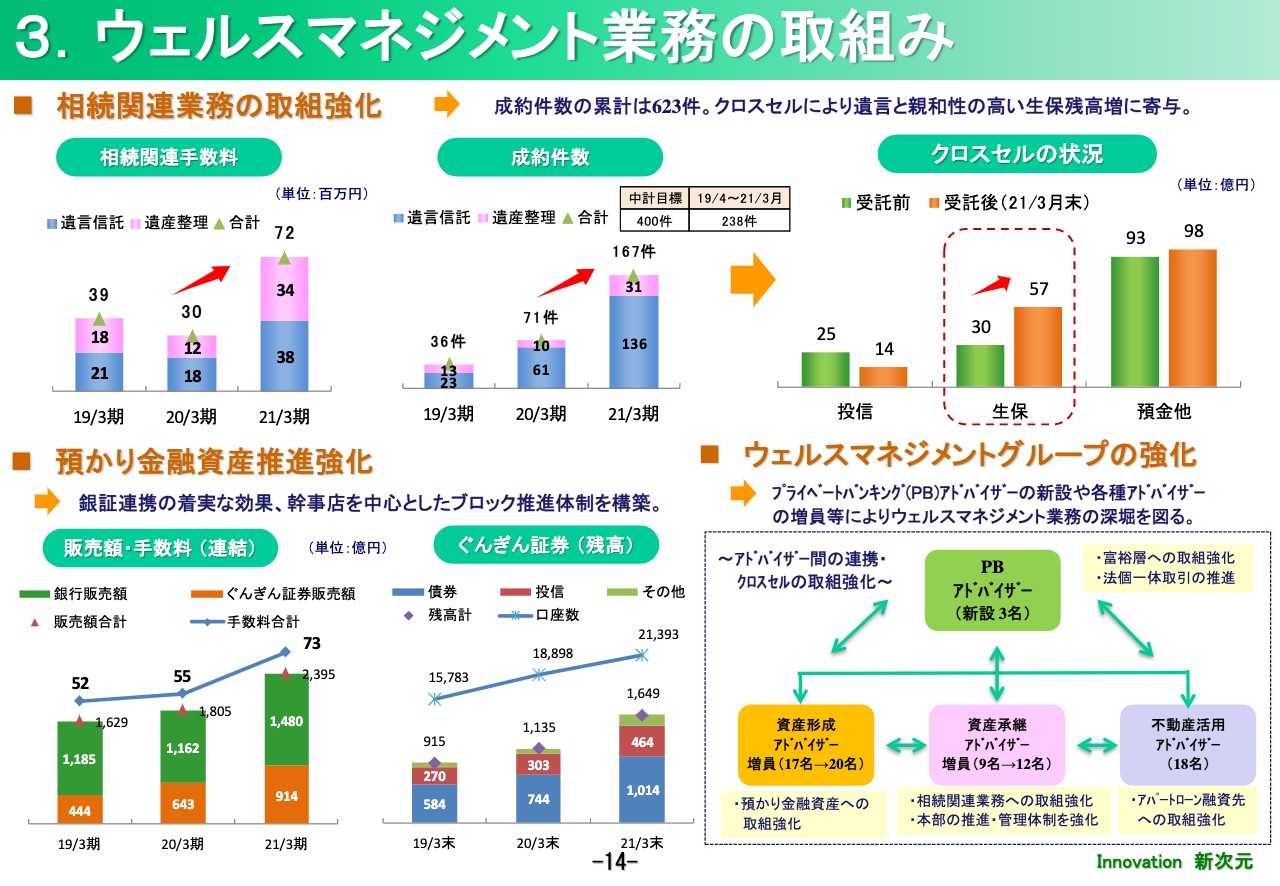

3.ウェルスマネジメント業務の取組み

次が、相続関連業務などのウェルスマネジメント業務への取り組みです。事業承継同様、相続関連業務においても、相続の相談を切り口として、不動産を含めた総資産や家族関係、今後のライフプラン等を把握し、お客さまの課題を解決するプロセスが定着してきました。その結果、相続関連手数料や遺言信託、遺産整理業務の契約件数は順調に増加しています。

右側に、クロスセルの状況を記載しました。これは遺言信託と遺産整理業務の、契約受託前後の預かり金融資産残高を比較したものです。特に遺言と親和性の高い、生命保険の残高が増加しています。契約年齢が比較的高齢ということもあり、投資信託から生命保険へのシフトや、相談を通じて、預金から保険への資産構成の変化も見られます。

また、左下には、預かり金融資産の状況を記載しました。銀証連携は着実に効果を上げています。先ほど申し上げたとおり、前期の銀証合計の販売額および手数料は、過去最高となりました。

今期は、本部に設置したウェルスマネジメントグループの機能を強化します。右下の図にありますが、具体的には、1点目が富裕層の個人・法人をカバーする、プライベートバンキングアドバイザーの新設、2点目が営業店の推進体制の強化をサポートするため、資産形成アドバイザーを増員すること、3点目は相続関連業務を強化するために、資産承継アドバイザーを増員することです。

こうした取り組みにより、支店・本部・グループ会社が一体となって、お客さまに価値を提供し、法人・個人一体となった取引を推進し、非金利業務利益の増強を図っていきたいと考えています。

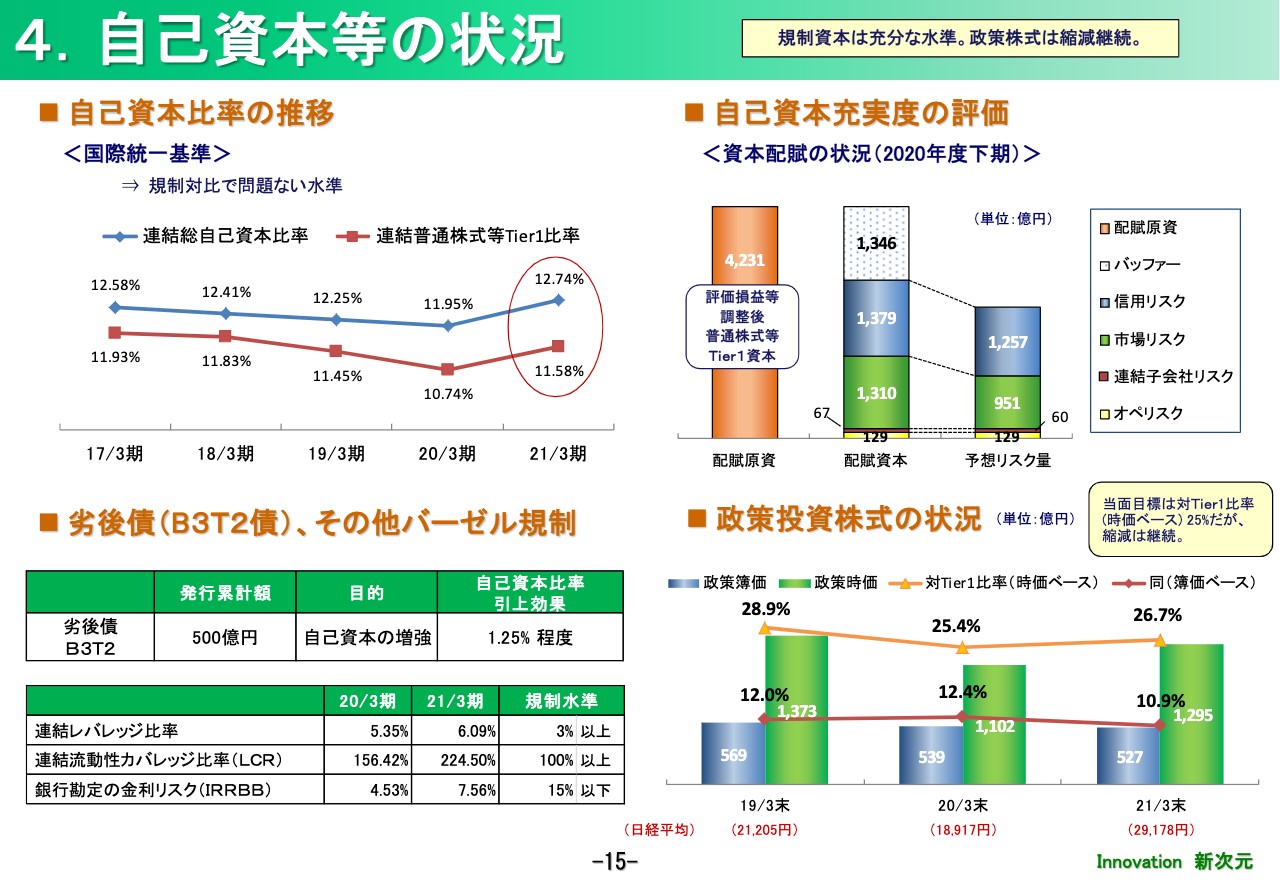

4.自己資本等の状況

次の15ページは、自己資本等の状況です。自己資本比率は、有価証券評価差額金の増加を主因に、前期末比上昇しました。右下は、政策投資株式の状況です。コーポレートガバナンス報告書においては、Tier1の25パーセント程度まで縮減するとしています。今期中には25パーセントを下回る見込みですが、縮減は今後も継続します。

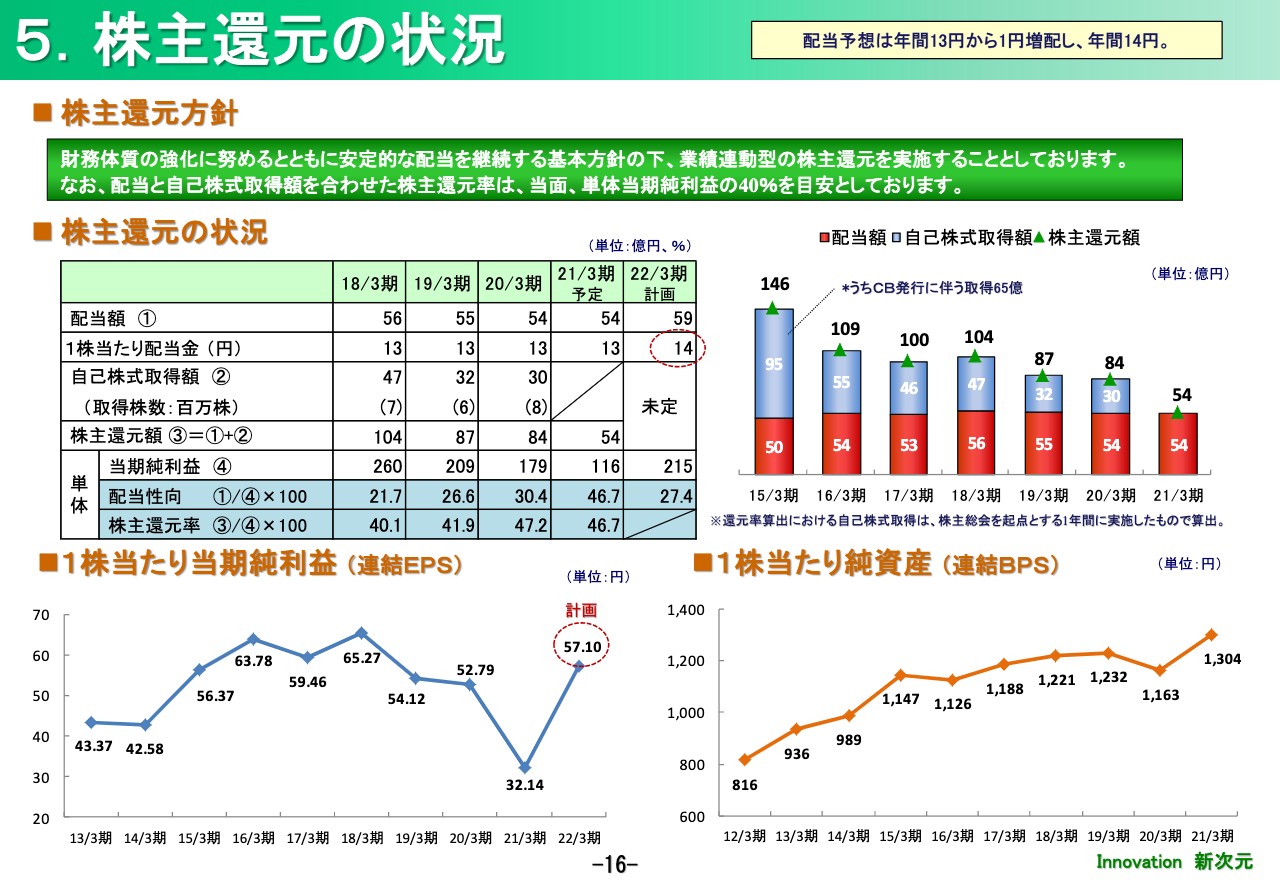

5.株主還元の状況

次が、株主還元です。株主還元方針は、単体当期利益の40パーセントを目安としています。今期の1株当たり配当金は、前期の13円から1円増配して14円としました。自己株式の取得については、利益水準や今後の状況などを踏まえて検討したいと考えています。

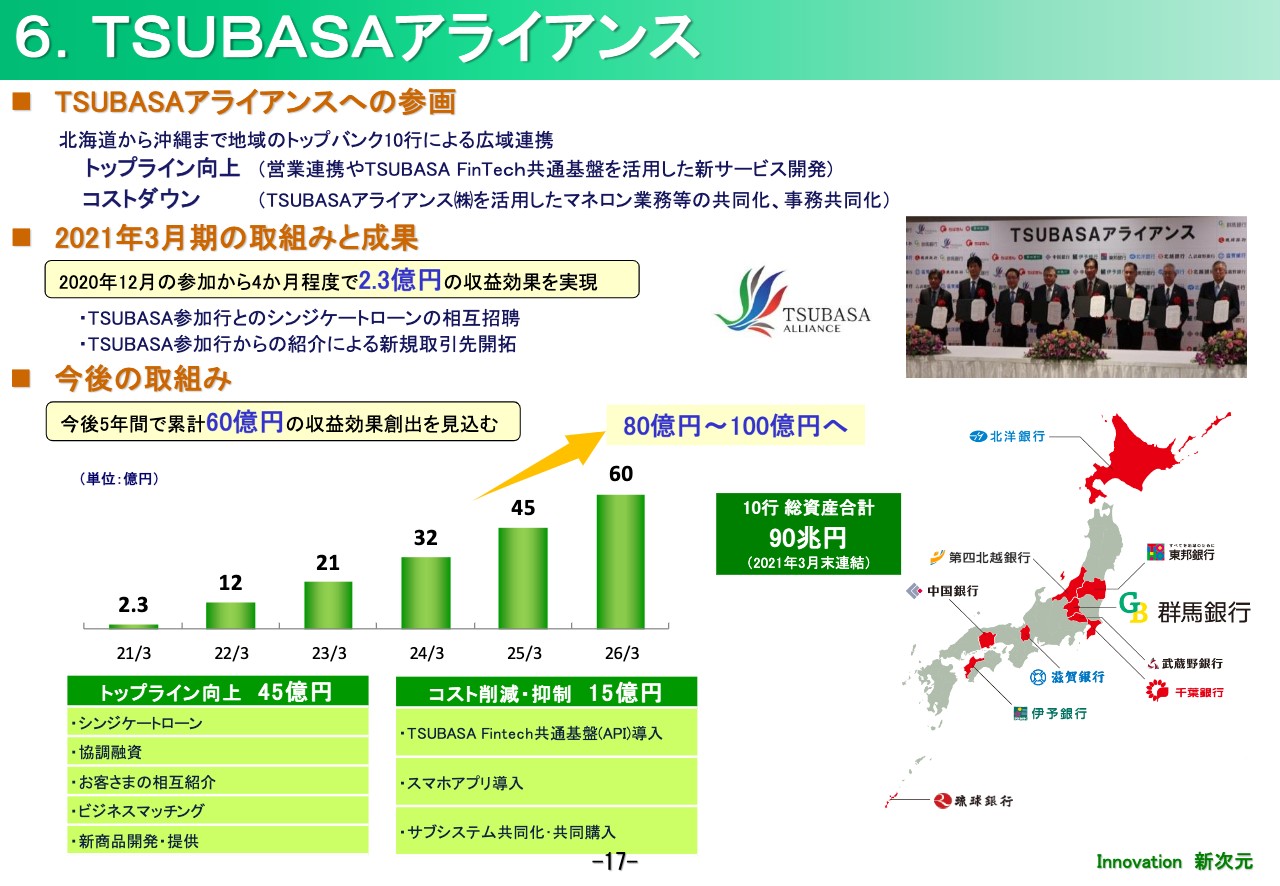

6.TSUBASAアライアンス

続いて17ページは、「TSUBASAアライアンス」です。昨年の12月に参加してから、各行の知見や情報を共有するとともに、幅広く連携施策を展開してきました。前期の収益面では、参加から4ヶ月程度でトップラインを中心に2億3,000万円の効果を実現しました。主なものは、シンジケートローンの当行および「TSUBASAアライアンス」参加行との相互招聘と、参加行からの新規取引先の紹介によるものです。

今後はさらに連携を拡大して、手数料や資金利益の拡大を図るとともに、新商品の新規取り扱いやノウハウの共有・移転によって、5年間で累計45億円程度のトップライン向上効果の創出を見込みます。また、新たなAPI基盤やアプリ導入のほか、サブシステム共同化などにより、15億円程度のコスト削減・抑制効果を創出し、収益効果は累計60億円程度を見込んでいます。

将来は、千葉県から新潟県にまたがる地域軸を生かしたM&Aや、ビジネスマッチングのプラットフォームの活用、マネロン・テロ資金供与対策に対応するアンチマネロンセンターの共同運営などで、アライアンスの収益効果を80億円から100億円に拡大したいと考えています。コストの削減・抑制効果としては、API基盤やアプリ導入などのシステム関連の影響が大きく表れています。金融機関にとってシステムは、経営戦略にも影響を与える重要なテーマの1つです。

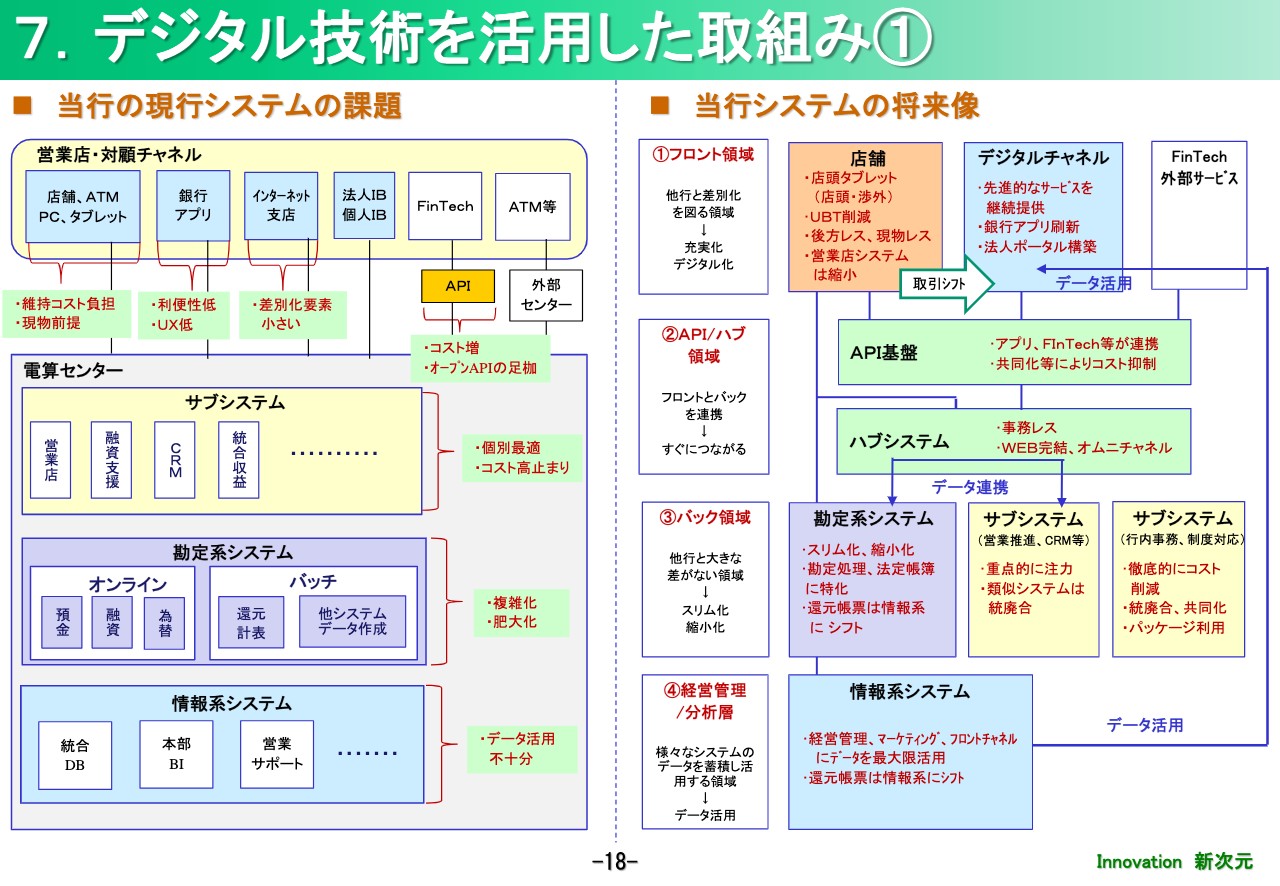

7.デジタル技術を活用した取組み①

続いて、当行のデジタル戦略について説明します。18ページをご覧ください。ここでは、当行の現行システムの課題と将来像についてご説明します。ページの左側が課題、右側が将来像のイメージです。当方の勘定系システムは自営です。自由度が高く、さまざまな要求に柔軟に対応できる反面、複雑化・肥大化しています。また、サブシステムは複数乱立し、個別最適でコストが高止まりしています。それ以外にも、資料に記載したような課題があると認識しています。

システムの将来の方向性としては、右側に記載のとおり、「フロント領域」「API/ハブ領域」「バック領域」「経営管理/分析層」の4つの領域に大別して、検討しています。フロント領域は、他行と差別化を図る最も重要な領域であり、大きく変えていきます。店頭タブレットやアプリなどで機能強化を進め、店舗からデジタルチャネルへ取引をシフトします。

このチャネルイノベーションの核心が、中央にあるAPI基盤で、これは「TSUBASA FinTech共通基盤」ですが、FinTechや外部サービスをAPIで簡単につなげることができ、アジャイル的な発想ですぐに始められたり、逆にすぐにやめたりできるような、効率がよく、柔軟性も高いものを目指していきたいと考えています。また、内部システムの核心となるのがハブシステムです。このハブシステムで、フロントとバックを連携します。

バック領域では、従来ウェイトの高かった勘定系システムやサブブシステムについては、スリム化・縮小化を図ります。勘定系の軽量化によってコストが下がれば、そもそも共同化のメリットは小さくなります。また、サブシステムは、戦略的な領域には重点的に投資しますが、非戦略的な領域は徹底的にスリム化します。

経営管理/分析層の情報系システムについては、さまざまなチャネルから入ってきた情報を、ループしてフロント領域に戻すような、営業に使えるものを柔軟に作っていきたいと思います。API基盤のように、システム共同化により、コスト削減等の具体的効果が見込めるシステムについては、「TSUBASAアライアンス」などでシステム共同化を進めます。

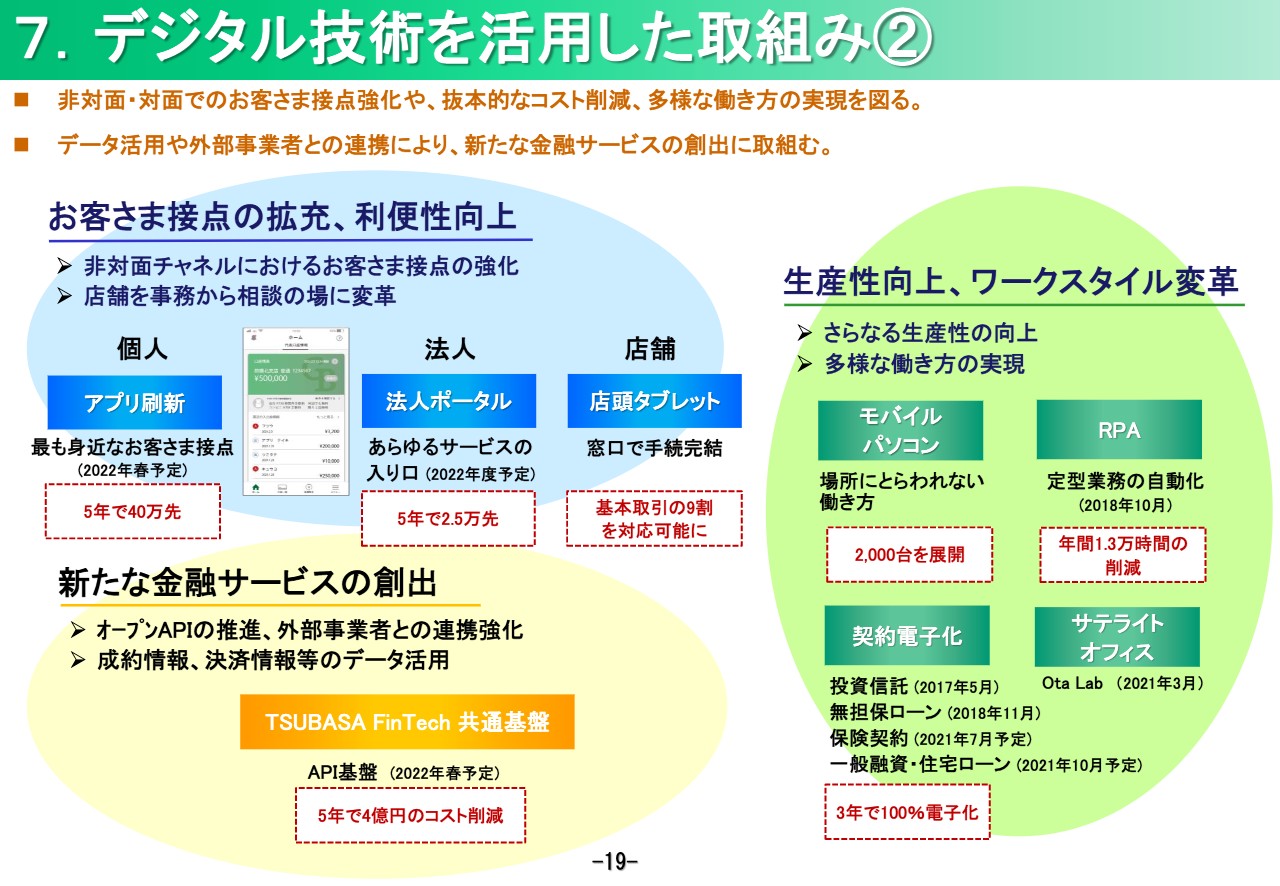

7.デジタル技術を活用した取組み②

次のページは、デジタル分野の具体的な取り組みです。フロント領域では、お客さまとの接点の拡充と利便性の向上を図り、店舗を事務から相談する場所へと変革します。「TSUBASAアライアンス」の取り組みにより、先ほど申し上げたように、アプリの刷新や店頭タブレット、法人ポータルの導入を進めていきます。また、API基盤を使った新たな金融サービスの創出、契約電子化等の現物レスやモバイルパソコンの導入で、生産性向上とワークスタイルの変革を進めたいと考えています。

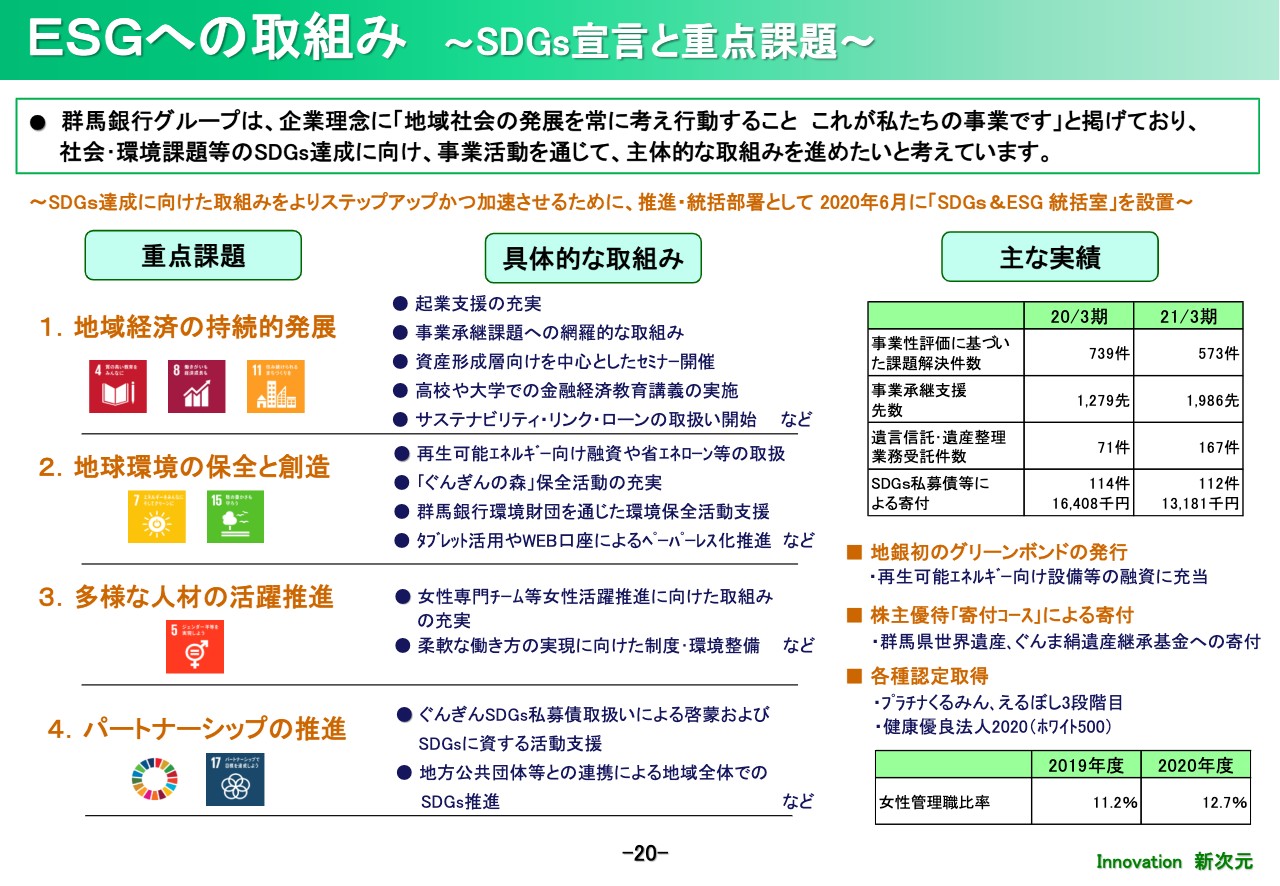

ESGへの取組み ~SDGs宣言と重点課題~

次は、ESGへの取り組みについてご説明します。20ページをご覧ください。当行では、2019年2月に「群馬銀行グループSDGs宣言」を制定・公表しました。当行グループの事業内容や営業エリアなどから、特に貢献可能な7目標を中心に、重点課題と取組方針を定めています。

また、昨年の6月には、SDGs達成に向けた取り組みをよりステップアップかつ加速させるために、推進・統括部署として、総合企画部内に「SDGs&ESG統括室」を設置しました。具体的な取り組みと主な実績は記載のとおりです。

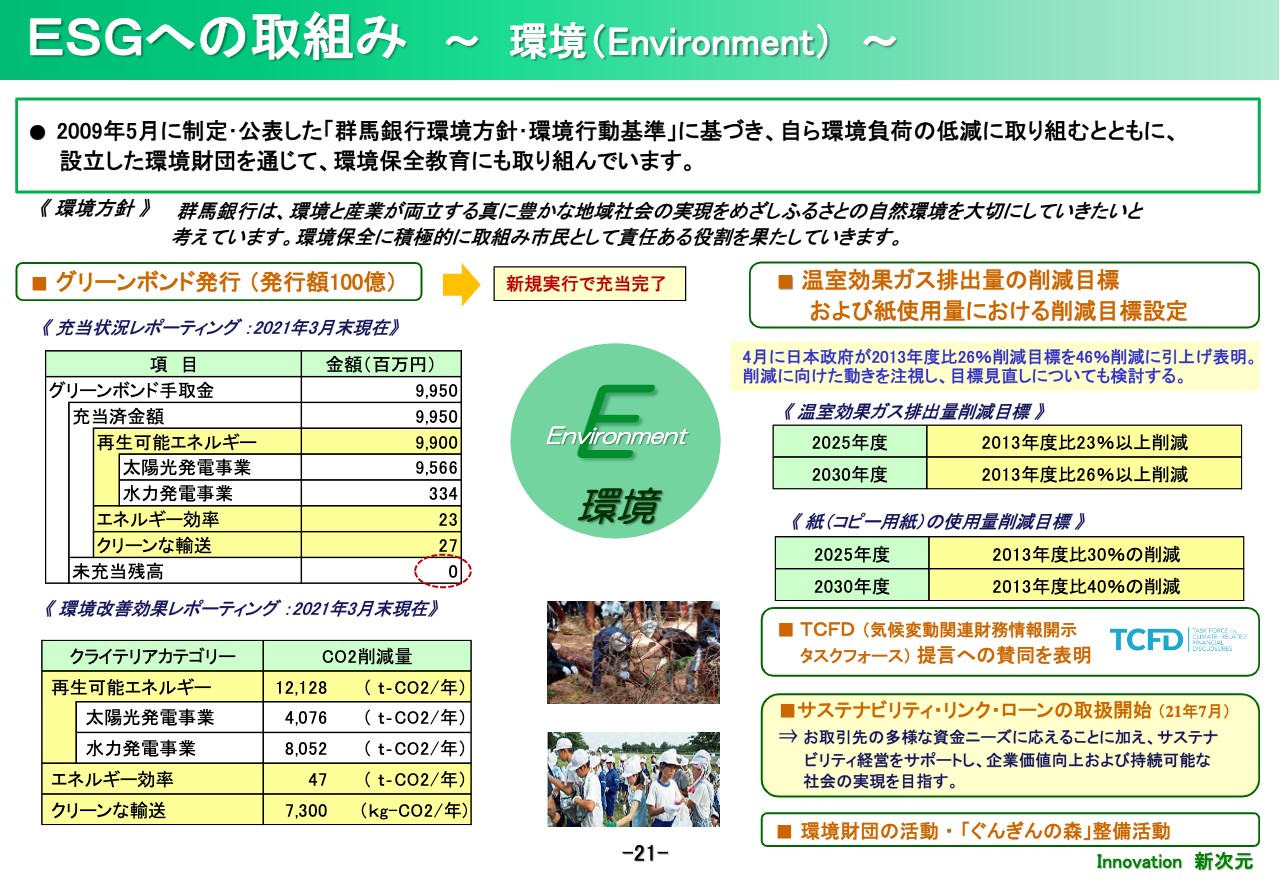

ESGへの取組み~環境(Environment)~

次の21ページは、環境面の取り組みです。左側の表は、2019年11月に発行したグリーンボンドの資金充当状況と、環境改善効果のレポーティングです。昨年公表したレポーティングの内容を、3月末時点で更新しました。その結果、未充当残高は「0」となり、すべてを環境改善効果のある融資等に充当できました。なお、充当金額はリファイナンスではなく、新規融資実行金などによるものです。

右側に記載したのは、当行が設定した温室効果ガス排出量と紙使用量の削減目標です。また、TCFD提言への賛同も表明しました。7月からはサステナビリティ・リンク・ローンの取扱を開始するなど、本業を通じて社会・環境課題の解決に貢献していきます。

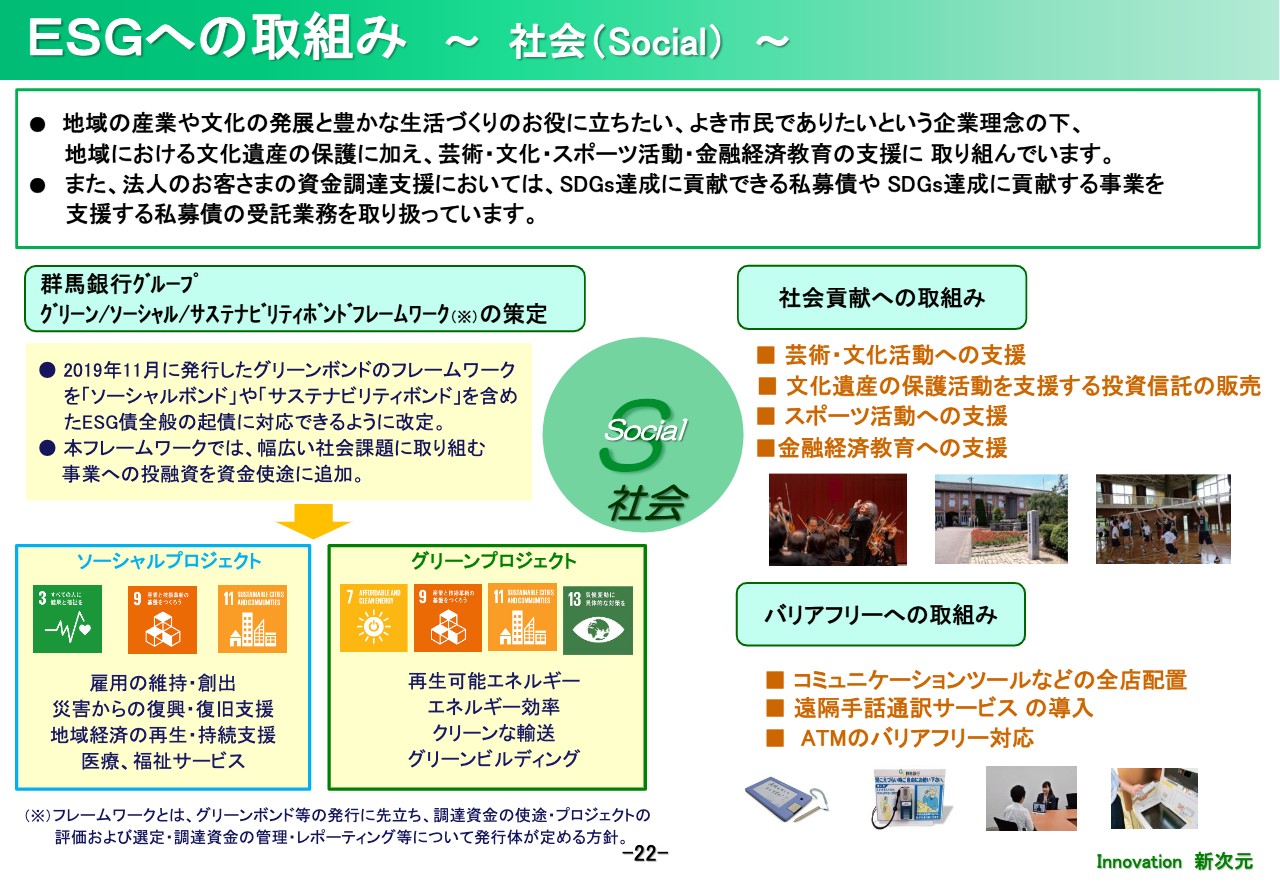

ESGへの取組み~社会(Social)~

次の22ページは社会面です。先ほどグリーンボンドの話をしましたが、グリーンボンドのフレームワークを、ソーシャルボンドやサステナビリティボンドを含めた、ESG債全般の起債に対応できるように改定しました。ソーシャルプロジェクトとしては、雇用の維持・創出など4項目を選定しました。新しいフレームワークは5月19日に公表し、ホームページにも掲載してありますので、ぜひご覧ください。

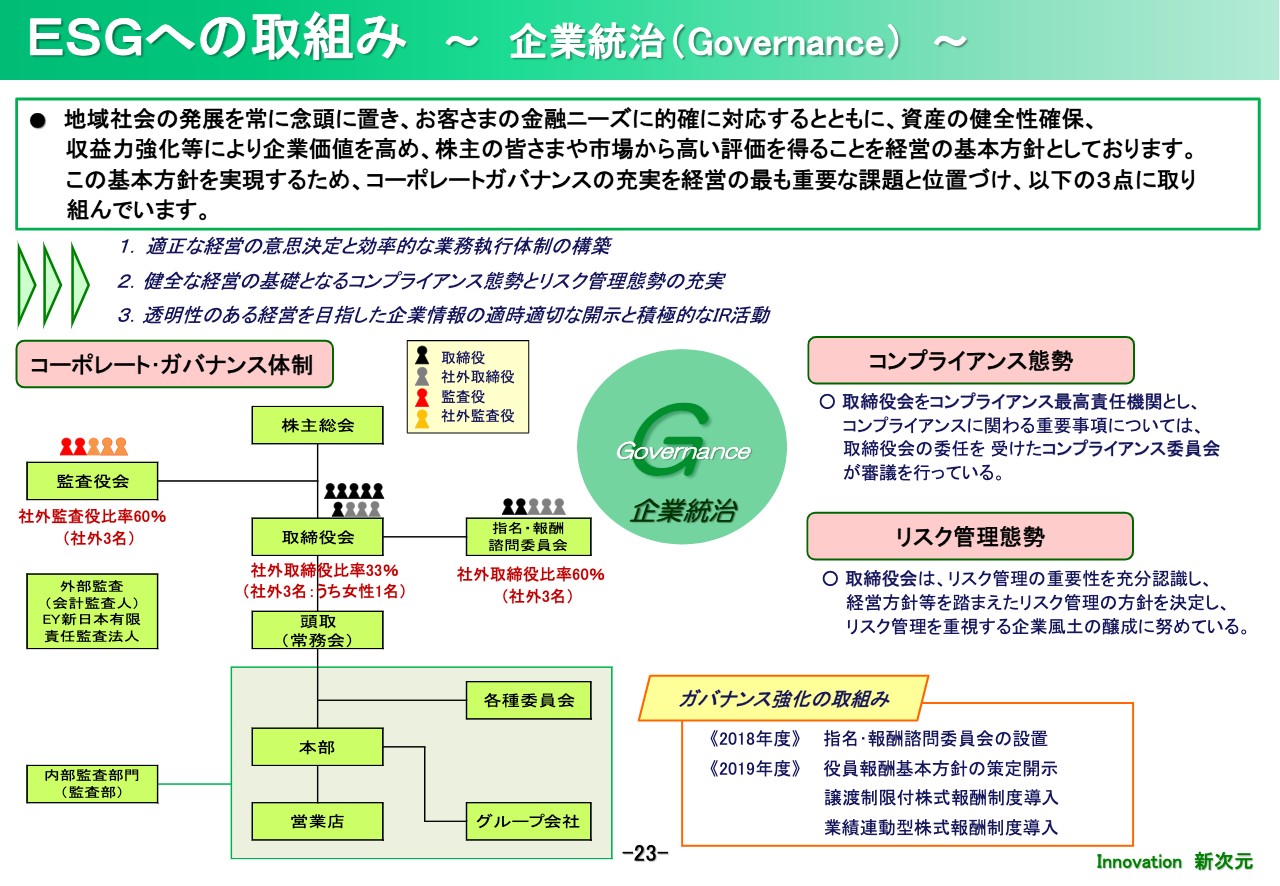

ESGへの取組み~企業統治(Governance)~①

続いて、23ページがガバナンスです。ガバナンスにつきましては、これまでも社外取締役と代表取締役で組織する指名諮問委員会・報酬諮問委員会の設置や、中長期インセンティブ報酬として譲渡制限付株式および業績連動型株式報酬制度を、地銀として先行導入するなど、ガバナンス向上に努めてまいりました。昨年の株主総会において社外取締役を1名増員し、取締役全体に占める社外取締役の比率は3分の1となりました。

また、指名・報酬諮問委員会の構成も社外取締役が過半となることで、よりガバナンスの強化を図りました。なお、今回の役員人事で、大杉和人氏が新たに社外取締役に就任予定です。大杉氏は日本銀行のご出身で、金融面、経済面、ならびに企業再生実務に精通しています。

ESGへの取組み~企業統治(Governance)~②

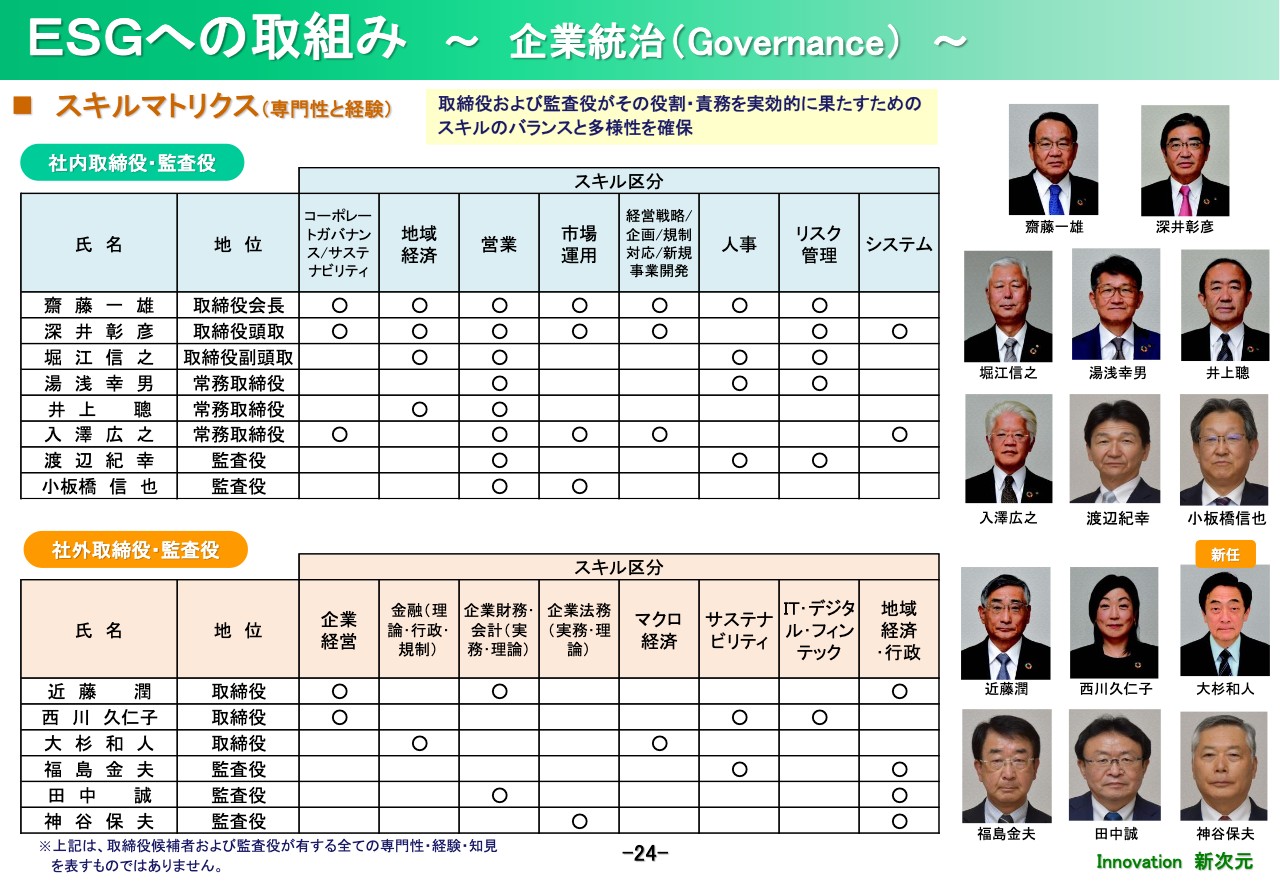

次のページには、全役員のスキルマトリクスを掲載しました。社内役員は、執行のために必要な業務機能のスキルをバランスよくカバーし、社外役員は、監督および補完役割を果たすために必要なスキルをバランスよくカバーしており、当行の取締役会が、その役割・責務を実効的に果たすためのスキルを全体としてよく備え、多様性を確保していると認識しています。

最後になりますが、新型コロナウイルス感染症拡大は依然として継続しています。当行グループとしましては、引き続きお客さまに寄り添い、感染症の流行収束後も見据えながら、それぞれの状況や課題に即した金融サービスやソリューションを提供し、地域経済の維持・活性化に向けて取り組んでいきたいと考えています。私からの説明は以上です。ご清聴ありがとうございました。

記事提供: ![]()