新規上場記者会見")

株式会社ミラティブ(472A)の東証グロース上場を記念した記者会見が行われ、代表取締役CEOの赤川隼一氏と取締役CFOの須山敏彦氏が記者からの質問に答えました。

株式会社ミラティブ

設立:2018年2月

事業内容:ゲーム配信プラットフォーム「Mirrativ(ミラティブ)」の開発・企画、ミラティブ広告事業、ライブゲーミング事業

登壇者名

株式会社ミラティブ 代表取締役CEO 赤川隼一 氏

株式会社ミラティブ 取締役CFO 須山敏彦 氏

質疑応答:他のエンタメとの可処分時間の奪い合いについて

質問者:御社のゲーム配信サービスは、どのようなエンターテイメントと時間を奪い合う関係となっているのでしょうか?

赤川隼一氏(以下、赤川):私たちは「Mirrativ」をメタな構造のサービスと捉えています。ゲームをプレイしている時間を奪うのではなく、ゲームをしている時間に「Mirrativ」も起動することで、これまで1人でプレイしていたゲームの時間が、誰かと交流する時間になります。

そのため、日本だけでも1.6兆円の市場規模があるモバイルゲームのマーケットとは、時間を奪い合うというよりは共創しあったり、ゲームのプレイ時間自体を長くしたりしあう存在だと考えています。

一方で、ゲーム以外にもさまざまなエンターテイメントがあり、例えばショート動画やSNSなどとは、ゲーム同士が競合する時間の奪い合いと同様に、競合する構造にあると言えそうです。

質疑応答:ライブゲームの収益性と今後の展開について

質問者:ライブゲームの収益貢献の再現性についてうかがいます。低い開発費で高いARPUを実現する強みがあるとのことですが、ヒットタイトルを継続的に生み出すためのプラットフォーム側の戦略や仕組み、サードパーティー製タイトルの拡充に向けた展望について、具体的に教えていただけますか?

赤川:まず、ライブゲームはゲーム体験自体が新しいものです。当社は2021年に単月黒字化を達成した後、ライブゲームに投資を開始してゼロから立ち上げており、まだまだこれからという段階です。

その間、YouTubeやTwitch上でライブゲームだけを展開する国内外のスタートアップは出てきましたが、ほぼすべて失敗に終わっています。

これに対し、私たちは自社のライブ配信プラットフォームがあり、それをサンドボックス・研究開発の場として活用することで、コンテンツ開発に集中できる優位性を持っています。この結果、多くの試行回数を持つことができ、この単体セグメントを立ち上げることができたという背景があります。プラットフォームを保有していること自体が、1つの競争優位性となります。

その上で、今後サードパーティーを増やしていくという観点では、大ヒット作が1本生まれることで、サードパーティーの参入も促進されると考えています。

これは、任天堂が「Nintendo Switch」でSwitchの独自機能を活かしたユーザー体験を作り、それをお手本としてサードパーティーもソフトを作るという構造に近いです。私たちがファーストパーティーとして良いお手本を示し、それがヒットしているという認知を広めることで、新たにより多くのサードパーティーが参入してくると考えています。

単体のヒット作も出てきていますが、市場としてはまだまだ黎明期にありますので、いち早く大きなヒットを出して、それを機にサードパーティーも増加していくという循環を作りたいと考えています。

質問者:そのような時流を捉えたゲーム作りにおいて、心がけていることや注目している点についてお聞かせください。

赤川:ゲーム実況は、すでにゲームのヒットに対するきわめて重要な要素になっています。結果、現在多くのゲーム実況者がピックアップしているゲームは、すでにライブゲーム的な要素があると言えますし、今後のライブゲーム開発に向けた多くのヒントが含まれていると考えています。

私たちはネット空間上で起きているユーザー行動を観察して、自社サービスとして具現化することを、過去にも何度も成功させてきました。ゲーム実況者がどのようなゲームをどのように楽しんでいるかを観察し、抽象化した要素を自社プラットフォームの上でR&Dしてマネタイズも含めかたちにしていくということを、これまでも実践してきましたし、今後も継続していきたいと考えています。

質疑応答:スマホ新法が事業に与える影響について

質問者:決済手数料の改善要素ということで、GoogleとAppleの話が出ましたが、本日施行された、いわゆる「スマホ新法」は御社の事業にどのような影響を及ぼすと思われますか? 良い面と悪い面についてお聞かせください。

赤川:スマホ新法の施行自体は決定していましたが、AppleやGoogleがどのような対応を取るかについては、本日になって情報が出てきた部分もあり、現在調査を進めているところです。ご指摘のとおり、良い面も悪い面もあり得るので、その影響を慎重に見極め、対応していきたいと思っています。

質疑応答:初値の受け止めと株価の向上策について

質問者:初値の受け止めと、株価向上策について教えてください。

赤川:まず初値に関しては、市場が当社の現状を評価したものと受け止めるより他ないかなと思っています。私たちとしてできることは顧客とステークホルダーに向き合った経営を継続することに尽きると思っています。中期的な株価向上を目指し、現状を踏まえた上で準備を進めていきます。

今後の対策としては、さまざまな手段が考えられますが、本質的には、右肩上がりの業績改善、特に利益改善がキーになると認識しています。今後の開示を通じて、株主のみなさまに信頼していただける結果を出し、情報を適切に伝えていきたいと考えています。

須山敏彦氏(以下、須山):私たちのサービスについて、市場に対して競争優位性や特徴を十分に伝えられていなかった部分があります。

今後はIR活動などを通じて、私たちの強みが他の類似サービスとどのように異なり、どのような成長や収益性の向上が期待できるのかを、きちんと継続して発信していきたいと考えています。

質問者:伝えきれていなかった強みとしては、どのような部分でしょうか?

赤川:ライブ配信という形式を採用しているため、一般的にライブ配信アプリに抱かれがちな低い利益率のイメージを投影されていることを、私たちは痛感してきました。

しかし実際のところ、私たちのビジネスモデルは、他のライブ配信アプリとは大きく異なっています。特に、双方向性の実現や収益還元の構造が独自のもので、結果として他サービスとは異なる利益構造になっています。この点を正しくご理解いただくことが非常に重要で、今後も引き続きコミュニケーションが必要だと感じています。

質疑応答:ビジネスモデルの独自性について

質問者:一般的なライブ配信サービスと御社との違いについて、利益率や収益源など具体的に教えてください。

須山:スライドの右側にあるとおり、一般的なライブ配信サービスでは、配信者の方々に約50パーセントを還元することで事業が成り立っています。これは、プロまたはセミプロの方々が収益を目的に配信するという仕組みが背景にあります。

それはそれですばらしいと思うのですが、当社のサービスの仕組みはそれとはまったく異なります。「ゲームの友達を作りたい」という動機からアマチュアの配信者の方々を中心としたコミュニティを形成し、アバターやデジタルギフトの贈り合いを通じて楽しむ、いわゆるコミュニティサービスを提供しています。

この違いにより、配信者への還元が事業の中心構造でない分、一般的なライブ配信サービスと比較して約40パーセントの収益差が生じている点が、1つの大きな特徴となっています。

質問者:配信者への還元とは出演料のようなものですか?

赤川:視聴者から配信者へのギフトについて、一般的に知られているライブ配信サービス、例えばYouTubeの「スーパーチャット」などでは、プロやセミプロの方々が収益を期待してギフトを受け取るため、還元率が49パーセントから70パーセント程度になることがあります。

一方、当社にもギフトの仕組みはありますが、ユーザーのモチベーションは「ゲームの友達を作りたい」といったものであり、お金を稼ぐことではありません。ギフト体験自体は近いものがありますが、収益還元を行わなくてもユーザーの方々が楽しんでくださっているというビジネスモデルになっています。

質疑応答:今後のユーザー拡大戦略について

質問者:売上の9割がユーザーからの課金収入ということで、今後ユーザーをどのように拡大するかが重要と思われます。この点の戦略についてはいかがでしょうか?

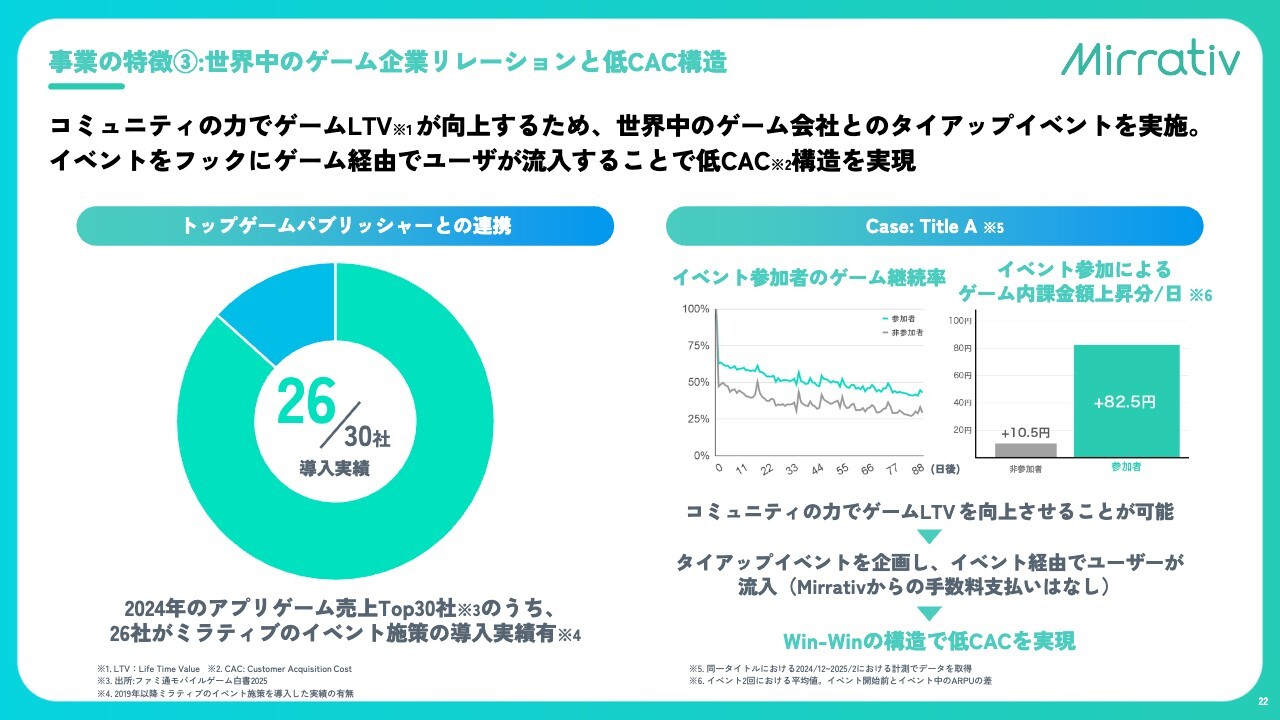

赤川:当社はスマートフォンゲーム各社との連携を強みとしてきました。一方で、この産業自体も変化しています。例えば、スマホゲーム市場は一時期停滞しましたが、現在は再び伸長しており、日本国内だけで1.6兆円の規模です。

ただし、その内訳を見ると、国内のゲーム会社以上に、例えば中国などの海外ゲーム会社が成長しているという構造があります。さまざまなゲーム会社をご支援しつつ、特に成長しているゲーム会社といかに深い関係性を構築していくか、は重要なポイントの1つだと考えています。

質問者:資料に記載された「ゲーム会社トップ30のうち26社」というのは、日本国内の企業ですか?

赤川:日本の「App Store」「Google Play」など、国内スマホゲーム市場のトップ30を指しており、その中には中国企業なども含まれています。

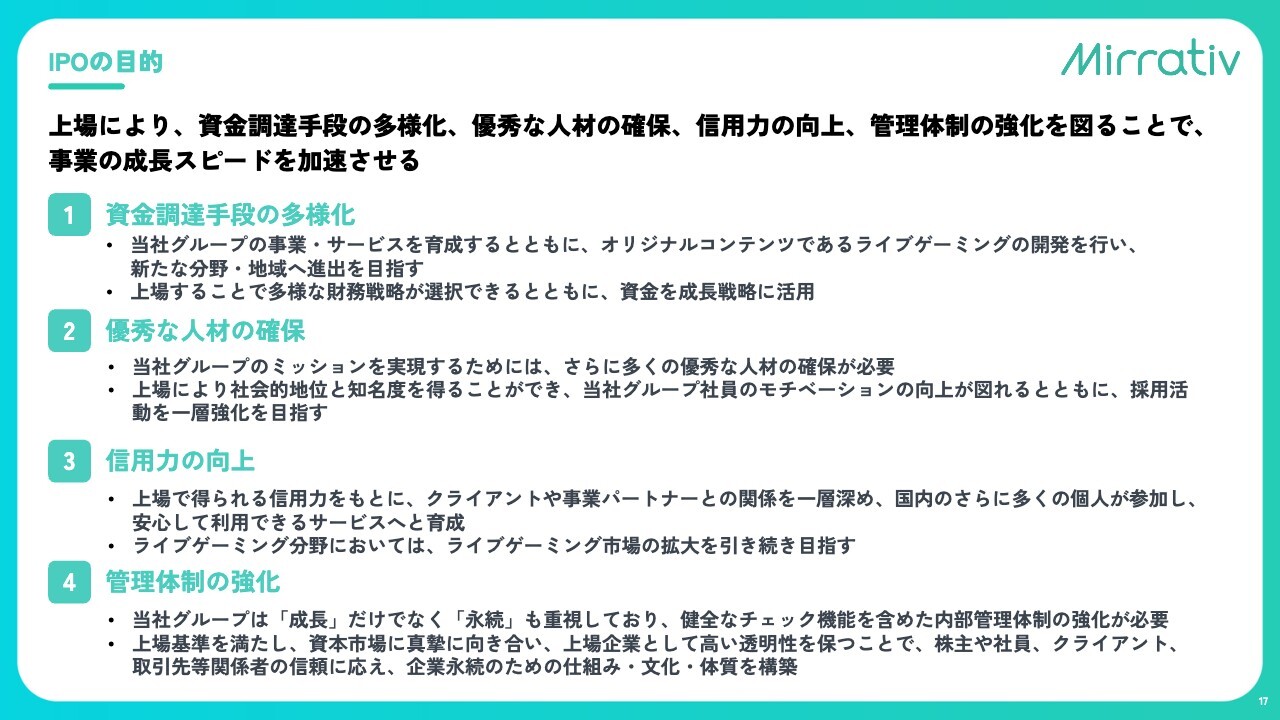

質疑応答:上場の背景と目的について

質問者:今回の上場は前回の資金調達と比べてダウンラウンドとなりましたが、その受け止めと、なぜこのタイミングで上場を決断されたのかを教えてください。

赤川:まず、ダウンラウンドという事実については、経営者の責任として受け止めるべき点であると認識しています。その上で、既存株主を含めた対話を継続し、当社の中長期的な成長にとって、今このタイミングでの上場が最善であるというコンセンサスのもと、IPOに至りました。

今後の株価については、市場の期待値やマクロ経済の動向など、さまざまな要因によって決まるものであり、私たちがコントロールできるものではないと考えています。しかし、業績は前回の資金調達時から大きく改善していることは事実です。私たちは、引き続き業績改善に努め、市場が決定する適切な株価に対して、期待に応えられるよう努力していきたいと考えています。

また、スライドに記載したとおり、IPOによって広がる各種経営オプションがあると思っています。また採用を含めた競争力の強化ももちろん考えています。

加えて、新規事業投資として、すでにM&Aや戦略投資などを実施していますが、上場することでこれらの活動をより円滑に進められると期待しています。それ自体が上場の目的ではありませんが、上場によって拡大する経営オプションを最大限に活用し、今後の経営に役立てていきたいと考えています。

質疑応答:新規事業であるVTuber支援の戦略について

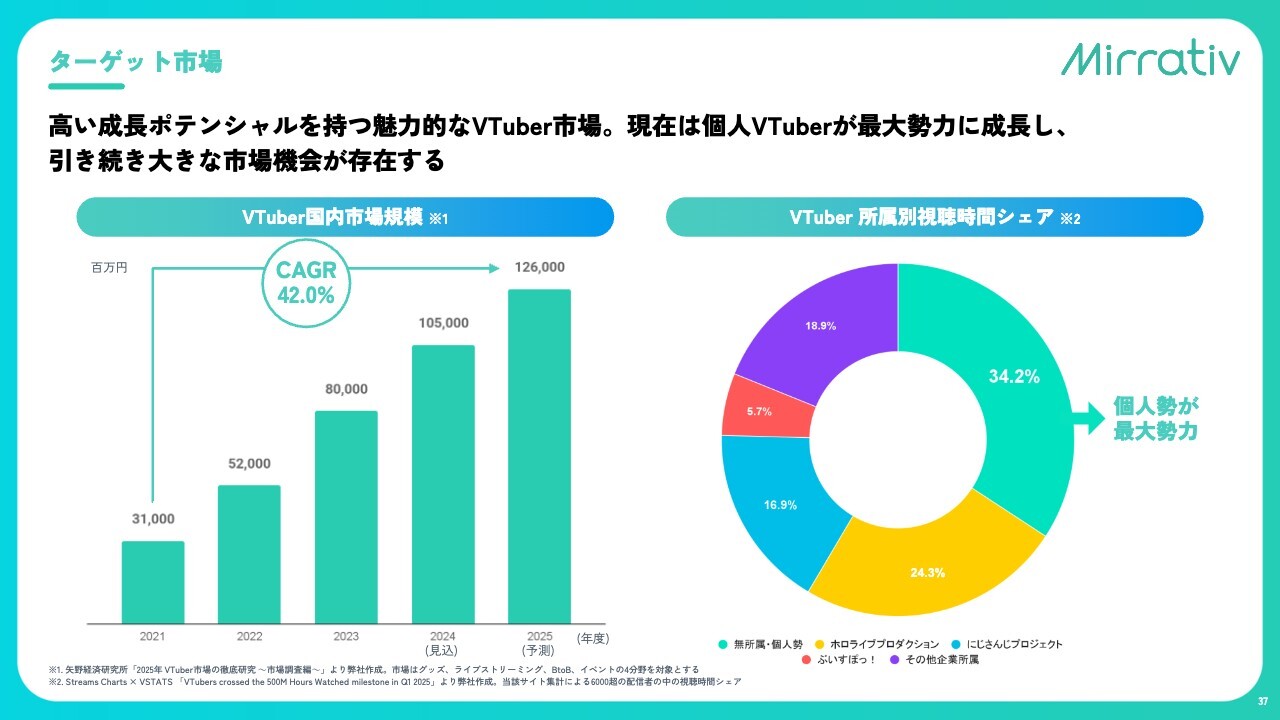

質問者:新規事業であるVTuber支援についておうかがいします。現在、VTuberは日本から世界へと急速に広がりを見せていますが、目玉となる支援策にはどのようなものがありますか?

赤川:VTuberといっても多岐にわたりますが、当社が特にターゲットとしているのは、個人VTuberの層です。

VTuber市場は上場2社を含め、産業として目覚ましい成長を遂げています。その中で、大手VTuberを模倣する個人VTuberや、事務所から独立して個人で活動する人々が増加しています。結果として、現在ではVTuberの視聴時間全体において、個人VTuberの合計視聴時間が大手のそれを上回る状況となっています。

一方で、この個人VTuberの方々は、大手事務所のような支援を受けられていないのが現状です。当社がプラットフォームとして、いかに彼らのポテンシャルを引き出し、活かしていくかが、キーとなると考えています。

私たちは、プラットフォームとして、日本最大級の配信者数を保持し、彼らを支援することを地道に続けて成長してきた会社ですので、この顧客層は得意領域だと捉えています。その上で、彼らの需要が私たちには解像度高く見えています。

彼らの需要は「ファンが増えるか」「収益が上がるか」「『撮れ高』と呼ばれる、配信が盛り上がるか」という3点に集約されます。これを、私たちのアセットを活用して活かしていこうという戦略です。

「目玉」という言い方が適切かわかりませんが、BtoB事業は着実に立ち上がると見ており、BtoC事業は時期が読めないながらも、大きなアップサイドが期待できると捉えています。

BtoBについては、個人VTuberをネットワーク化し、私たちが持つゲーム会社とのネットワークとつなげていく取り組みを進めています。ゲーム会社の視点では「Mirrativ」だけでなく、個人VTuberにもプロモーションを依頼するものです。双方に需要があり、堅実に成長させられると考えており、すでに結果が出始めています。

一方、アップサイドとして期待しているのはBtoC分野です。これはまだR&Dフェーズですが、当社が保有するライブゲームなどのアセットを個人VTuberに提供することで、これまでになかった市場を創造できる可能性があると考えています。このあたりを目玉にできるよう努力していきます。

質疑応答:株主還元の方針について

質問者:株主への配当方針についてお聞かせください。

赤川:現時点では、成長投資を行っていくことが中期的な企業価値向上につながると考えており、これを前提としつつ、株主の方々との対話を通じて適切な株価向上施策も行っていきたいと考えています。

質疑応答:「Mirrativ」事業のポテンシャルについて

質問者:アクティブ配信者数が11万人超とのことですが、既存の「Mirrativ」事業の売上ポテンシャルについて教えてください。

赤川:私たちは、ゲーム配信者の増加に注力してきたサービスであり、今後もまだまだ増えていくと見ています。日本のスマートフォンゲーム市場は1.6兆円規模で、約4,000万人のゲームユーザーで構成されていると推測されます。そのうち、市場の8割から9割は、300万人から400万人のヘビーゲーマーによって成立していると考えられます。

「Mirrativ」は、ヘビーゲーマーの配信スキルやスター性の有無にかかわらず、「配信することで良いことがある」「配信を楽しんでほしい」という視点から、ユーザーに使ってもらい、コミュニティ形成を促してきたサービスです。

今後のポテンシャルは、この300万人から400万人のヘビーゲーマーにいかに継続的に配信してもらい、「Mirrativ」を彼らの「居場所」だと感じてもらうかにかかっていると考えています。

質疑応答:機関投資家が評価したポイントについて

質問者:上場前に機関投資家を回られたと思いますが、どのような点が評価されているとお考えでしょうか?

須山:まず「Mirrativ」という事業自体が、ミルフィーユ的に収益が積み上がっているということと、その結果として出る利益についての構造の蓋然性といったところをご理解いただくことによって、中長期の成長もしくは収益性について評価をいただいていると認識しています。

赤川:競争優位性と独自性が評価されていると思っています。

質疑応答:DeNAからのMBOについて

質問者:DeNAからMBOによって独立されていますが、だからこそ難しかったこと、良かったことなど、感想をうかがえますでしょうか?

赤川:まずMBOということで、売上は当時ほぼなかったのですが、DeNA社の中でちゃんと一定の基盤を作った状態で独立できたことは、非常に感謝しています。

加えて、もともと全員私が採用してきたチームだったので、その人たちも一緒に来てくれたということもあり、初期にDeNAのサポートがあったから立ち上がったという側面は非常にポジティブに捉えています。

質疑応答:低い収益還元率と高い参入障壁について

質問者:一般的なライブ配信サービスに比べてユーザーへの還元率が低いものの、それでもユーザーが増えていることに驚きました。御社のようなサービスを他社が行う場合の参入障壁はどこにあるのでしょうか?

赤川:テクノロジーとしては、スマートフォンだけで配信することはコピー可能です。実際に多くの競合が参入しましたが、あまり成功せず撤退しています。

例えば中国から、当時上場していた巨大資本の会社が参入してきたこともありましたが、まず配信者を増やすことがすごく難しいのです。有名なYouTuberにお金を払って配信してもらえば一時的に観る人は増えるため、視聴者を増やすことはできます。

しかし、有名人の配信を視聴して「自分も配信してみよう」と思うかというと、そうはなりません。そこをずっと積み上げてきたことが、やはり私たちの競争優位性になっています。

質問者:他社が似たようなサービスを立ち上げても、ユーザーは流れないということでしょうか?

赤川:例えばこれからサービスを開始するベンチャー企業が、いろいろなゲーム会社とすぐに連携することはできません。初めての配信でも居心地がよくなるアルゴリズムなど、積み上げてきた資産もあります。ゲーマーが居心地よく過ごせるコミュニティを形成しているところが当社の強みです。

質疑応答:ゲーム会社とのリレーション構築について

質問者:ゲーム会社とのリレーションを構築できた理由や、今後のリレーションをさらに強固にしていくための取り組みがあれば教えていただきたいです。

赤川:まずゲーム会社にとって、ゲーム実況は非常に重要なマーケティングツールになっていると認識しています。実況されるかどうかでヒットが決まるような側面があるため、とても大事です。

その上で、「Mirrativ」が一番気軽に配信できるというところがありますし、実際「Mirrativ」でゲーム実況しているユーザーのデータを見ると、明らかにそのゲームの売上が上がっているのです。同じようなユーザーで、「Mirrativ」の配信有無を比較すると、明らかに継続率や売上が上がっています。

そのデータなども含め「Mirrativ」の利用をユーザーに促したほうが良いという側面をご理解いただき、私たちもそのユーザーさんのゲームへの熱量を上げ、またお戻ししているというような構造ができたことが大きいと思います。

記事提供: ![]()

新規上場記者会見")