足元の株式市場で凄まじい上昇を見せ、多くの投資家の視線を釘付けにしている「キオクシア」を徹底的に深掘りします。キオクシアはかつて東芝の一部門でしたが、東芝が分社化を進める中で誕生した、いわば日本が世界に誇る半導体メモリの拠点です。この銘柄の動きは、まさに「劇的」という言葉が相応しいものです。2024年12月に上場した直後こそ、株価はパッとせず、市場からもそれほど期待されていませんでした。しかし、昨年の後半から一気に火がつき、2,000円台だった株価は今や2万円の大台を突破しました。わずか1年ちょっとで「テンバガー(10倍株)」を達成してしまったのです。なぜ、これほどの逆転劇が起きたのか。その背景には、AIが引き起こした半導体市場の構造変化と、投資家が見落としていた需給のギャップがありました。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

なぜ東芝は「宝の山」を手放したのか

まず、キオクシアがどのような会社なのか、その本質を理解しておきましょう。

同社は半導体の中でも「メモリ」を専門とする会社です。

メモリは大まかに分けて、一時的な記憶を司る「DRAM(ディーラム)」と、長期的な保存を司る「NAND(ナンド)」の二種類がありますが、キオクシアはこの「NAND」の専業メーカーです。

かつて東芝がこの事業を切り離したのは、ここが極めて扱いの難しい、いわば「金食い虫」の事業だったからです。

メモリ事業は、景気が良ければ爆発的に儲かりますが、景気が悪くなると途端に巨大な赤字を垂れ流すという、極めてボラティリティ(価格変動)が高い、シリコンサイクルの波に飲まれやすい宿命を背負っています。

実際、キオクシアも2024年3月期には大きな赤字を計上していました。

さらに、ライバルに勝つためには毎年数千億円規模の設備投資を続けなければならず、そのための借金や利払い負担も重くのしかかっていました。

過去にはエルピーダメモリという国策会社が破綻したように、経営の舵取りが非常に困難な領域なのです。

PER4倍という「期待ゼロ」からのスタート

キオクシアが2024年12月に上場を果たした際、投資家の目は極めて冷ややかなものでした。

当時の予想PER(株価収益率)は、なんと「4倍」程度でした。

通常、成長が期待されるハイテク株であればPER20倍、30倍は当たり前ですが、4倍というのは「この会社には将来がない」と宣告されているに等しい数字です。

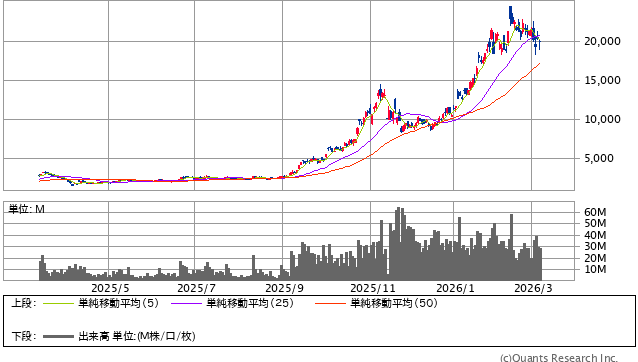

キオクシアホールディングス<285A> 日足(SBI証券提供)

当時、すでにチャットGPTが公開されAIブームは始まっていましたが、市場は「AIを動かすにはエヌビディアのGPU(画像処理半導体)さえあればいい」と考えていました。

メモリ、特にキオクシアが作っているNANDは、AIの世界ではそれほど重要ではないと見なされていたのです。

そのため、低PERであっても誰も手を出しませんでした。

翌年にはまた赤字に転落するのではないかという懸念が、投資家の足を止めていたのです。

AIの進化が「引き出し(NAND)」を必要とした理由

ところが、ここからキオクシアの「逆襲」が始まります。

AIの進化に伴い、GPU(ロジック半導体)だけでは処理能力が追いつかないことが判明したのです。

半導体における「DRAM」はいわば「机」です。

勉強(計算)をする際に、目の前に広げるスペースが広ければ広いほど、作業効率は上がります。

しかし、AIがより高度な推論を行い、膨大な過去のデータや常識を引用しようとすると、机の上の資料だけでは足りなくなります。

そこで必要になるのが、資料を保管しておく「引き出し」や「書庫」です。

これがキオクシアの作っている「NAND」なのです。

納戸にしまい込むように、長期的な記憶を蓄積するのがNANDの役割です。

最新のAIは、単にその瞬間の計算をするだけでなく、膨大な知識を高速で引き出してくる必要があります。

かつてのハードディスク(HDD)ではスピードが遅すぎてAIの進化に追いつけません。

そのため、高速なフラッシュメモリである「NAND」への需要が、突如として爆発したのです。