「濡れ手で粟」の利益構造

需要が急増する一方で、供給側には大きな制約が生じていました。

メモリ市場の覇者であるサムスンやSKハイニックスといった韓国勢は、AI向けの特殊なDRAMである「HBM(広帯域メモリ)」の増産に全力を注いでいました。

彼らが生産ラインをDRAMに振り向けた結果、NANDの供給が手薄になってしまったのです。

そこに、マイクロソフト、グーグル、アマゾン、メタといった「ハイパースケーラー」と呼ばれる巨大テック企業が押し寄せました。

「AIの競争に負けるわけにはいかない。NANDを1年分確保させてくれ」と、彼らは必死の買い付けを行いました。

需要が供給を圧倒的に上回れば、経済学の原則通り、価格が跳ね上がります。

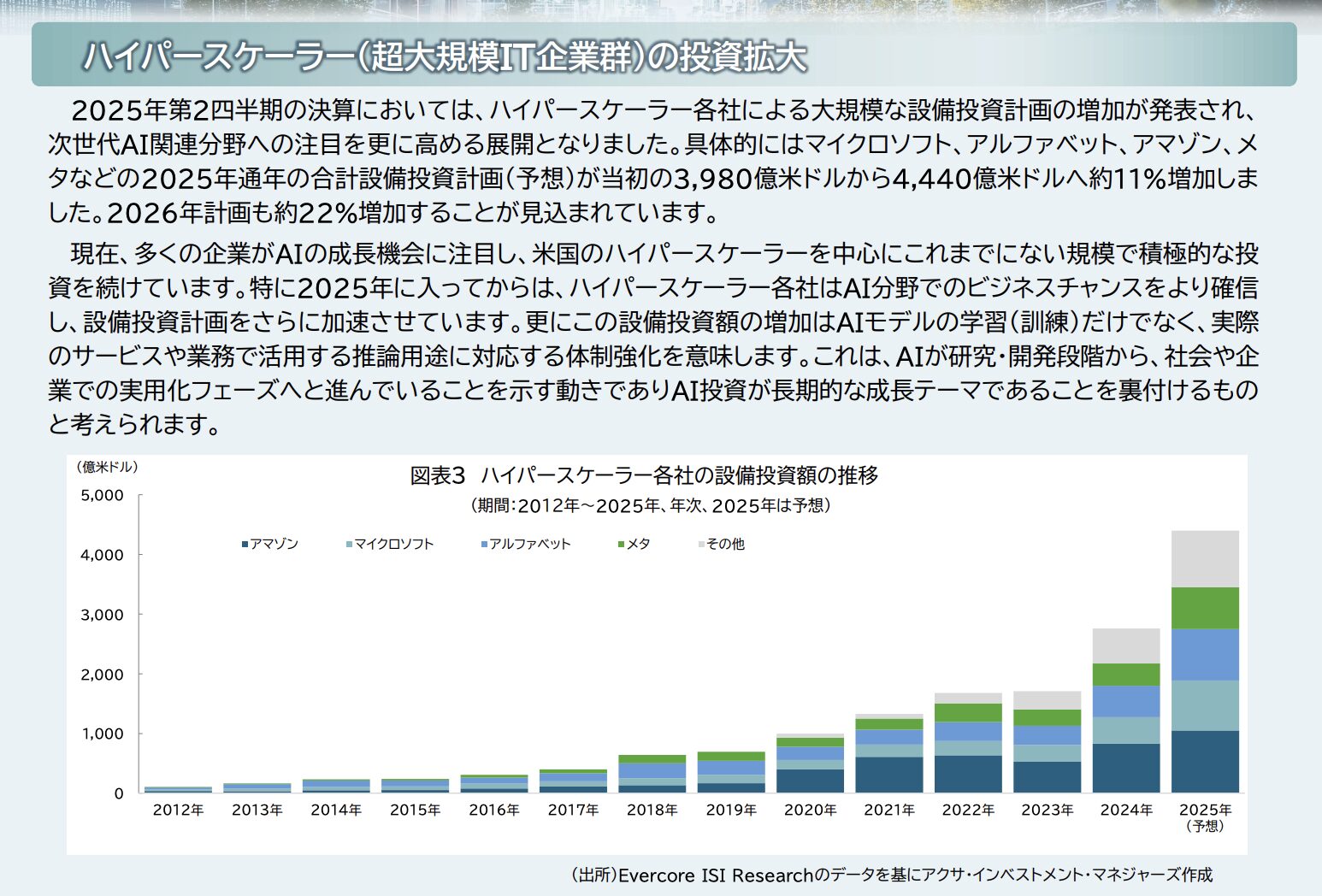

出典:SBI証券

企業にとって、売れる数量が2倍になるよりも、価格が2倍になる方が利益への貢献度は遥かに大きくなります。

数量を増やすには原価がかかりますが、価格上昇分はそのまま利益として積み上がるからです。

キオクシアはまさにこの「濡れ手で粟」の状況に突入しました。

同社によれば、2026年分の生産枠はすでに「完売」しており、新たに受注を受ける余地がないほどの好況に沸いています。

PER8.5倍は「買い」か「罠」か

では、現在のキオクシアの株価はまだ安いのでしょうか。具体的な数字で検証してみましょう。

直近の業績予想によると、2026年に入ってからの四半期純利益は、これまでの約800億円から一気に4倍の3,400億円へと跳ね上がる見通しです。

これを1年間に換算(×4)すると、年間の純利益は1.36兆円に達します。

2月26日時点の時価総額が11.5兆円ですから、この利益水準が続くと仮定した場合のPERは、わずか「8.5倍」程度になります。

一見すると急騰した後のように見えますが、足元の「稼ぐ力」を基準にすれば、依然として割安に見える、というのが現在のキオクシアが買われ続けているロジックです。

シリコンサイクルは繰り返すのか

しかし、投資には必ずリスクが伴います。

キオクシアの快進撃が2027年以降も続くかどうかは不透明です。

過去のシリコンサイクルを振り返れば、儲かると分かった瞬間に各社が一斉に巨大な工場を作り始め、供給過剰に陥って価格が暴落する、という歴史を何度も繰り返してきました。

さらに、大株主であるベインキャピタルなどのファンドが、直近で持ち株を約7%売却したことも、投資家としては気にかけるべきサインです。

内部事情を最もよく知る人々がこのタイミングで売りに出るということは、彼らが今の状況を「利益確定の好機」、あるいは「業績のピーク」と見ている可能性も否定できません。