<26年3月期第3四半期は減収減益でも崩れていない>

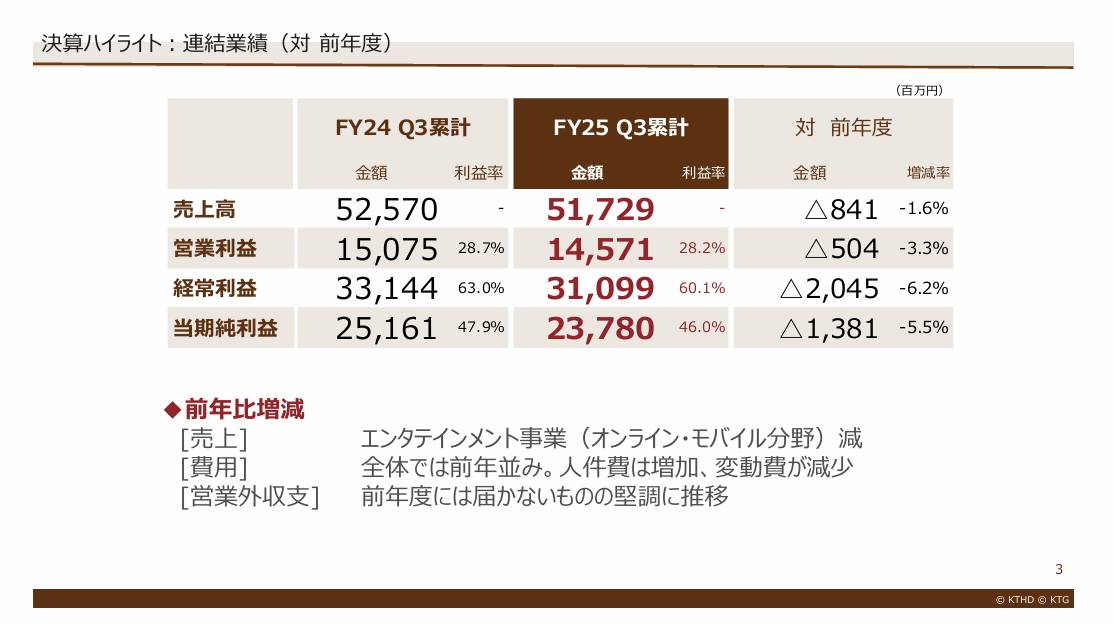

▼26年3月期第3四半期累計(4-12月)の売上高は前年同期比1.6%減の517億2,900万円、営業利益は同3.3%減の145億7,100万円となっています。

とはいえ、営業利益率は28.2%と高く、ゲーム会社としての収益力は十分に評価できます。

オンライン・モバイル分野が減収したと説明する一方で、費用は全体で前年並み、人件費は増えても外注費や広告費は当初想定より低い水準で推移したとしています。

つまり、数字だけ見るより中身は悪くありません。

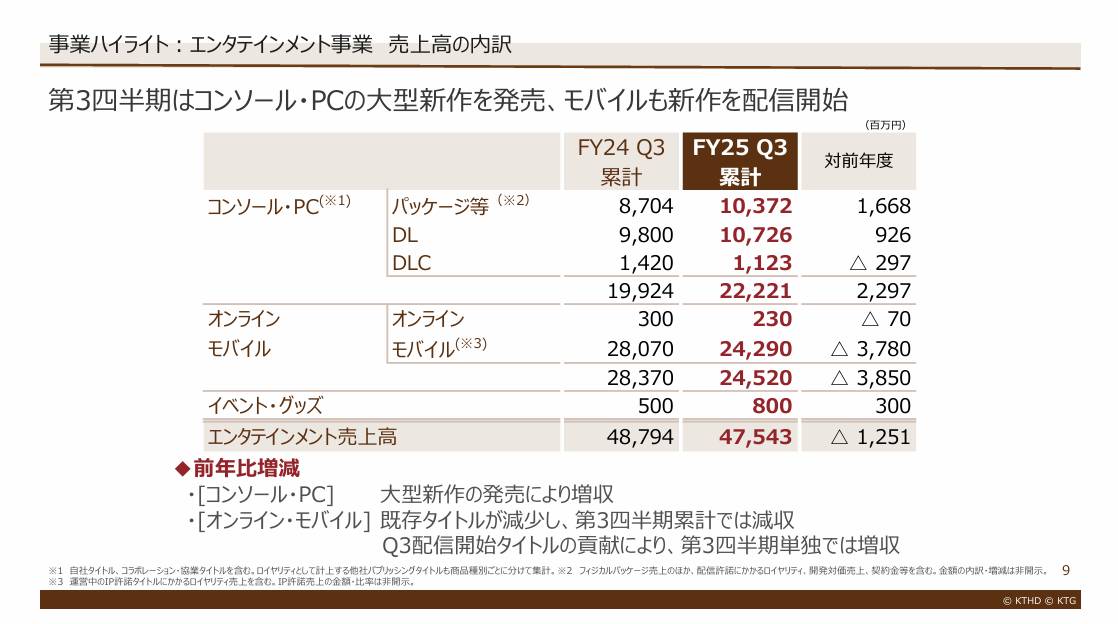

また、売上高の内訳をみると、コンソール・PC売上は222億2,100万円となり、前年同期比22億9,700万円の増加。

▼一方で、オンライン・モバイルは245億2,000万円で38億5,000万円の減少です。

要するに、足元はコンソール・PCが伸び、従来の稼ぎ頭だったモバイルの弱さが足を引っ張っているわけです。

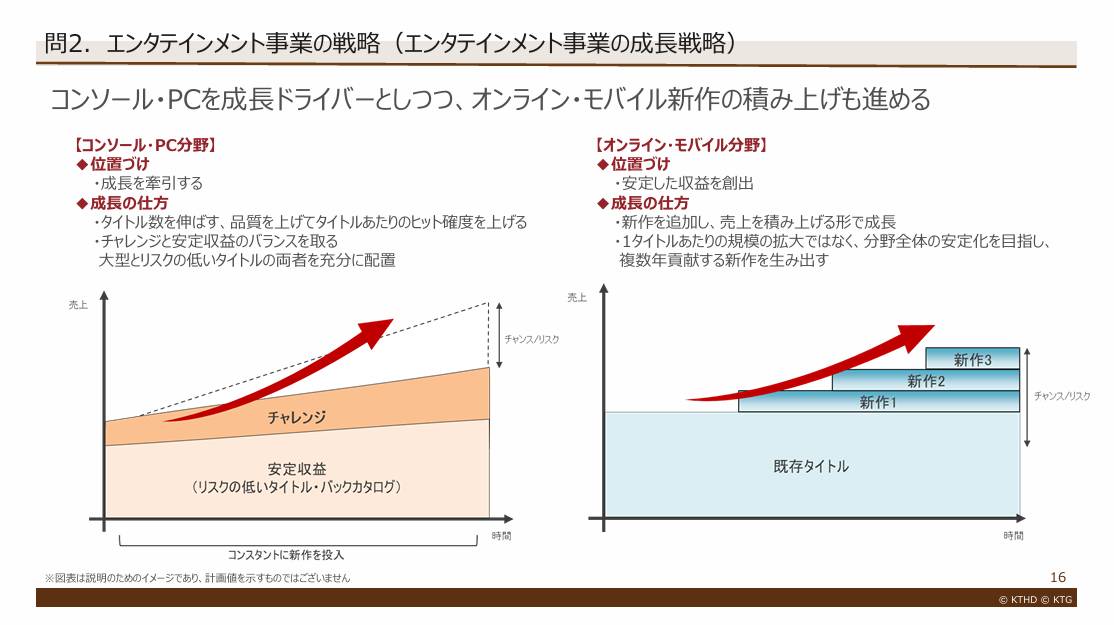

▼今後の事業の成長戦略として、同社は「コンソール・PCを成長ドライバーとしつつ、オンライン・モバイル新作の積み上げも進める」としていますので、想定通りの決算内容との見方もできます。

<第4四半期は大型タイトルが集中する時期>

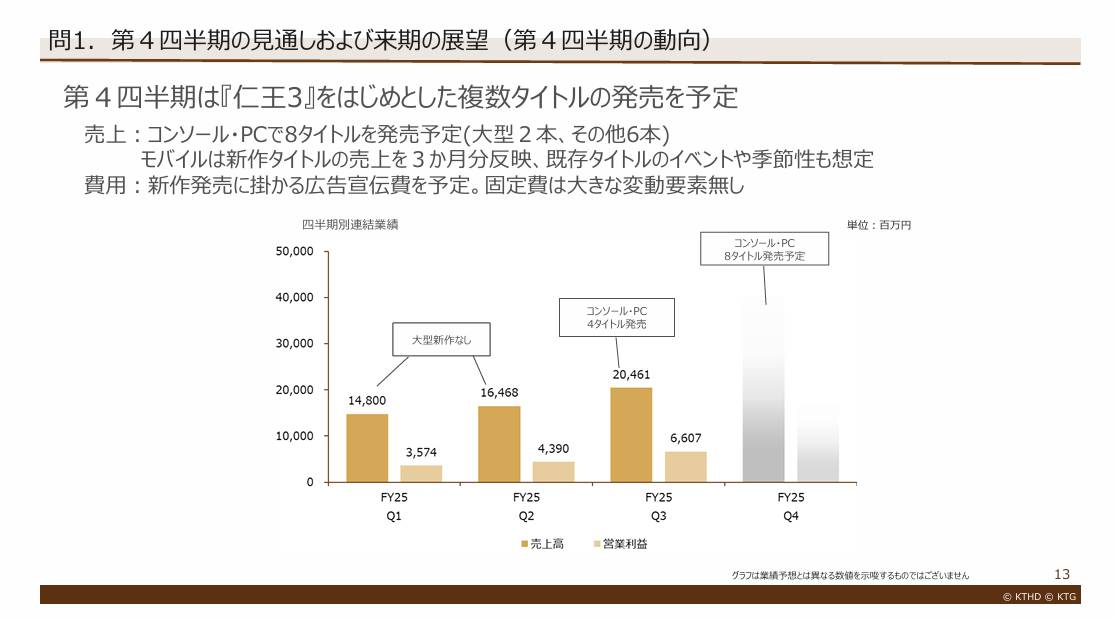

コーエーテクモは26年3月期の通期予想を据え置いており、売上高は920億円、営業利益は310億円を見込んでいます。

第3四半期時点での進捗率は売上高で56.2%、営業利益で47.0%と低調です。

▼ただし、第4四半期にはコンソール・PCだけで、『仁王3』をはじめとした8タイトルを発売予定としています。

つまり、この第4四半期に販売される新作がどれだけ伸びるかに、コーエーテクモの通期予想の達成がかかっていたわけです。

『ぽこ あ ぽけもん』の好調な初動で、通期予想を達成できないのではないかという警戒感が後退し、一気に買い戻されたと考えられます。

中長期で見たコーエーテクモHDの評価ポイント

コーエーテクモの強みは、単発のヒット期待だけでなく、ブランドをまたいで継続的に新作を出せるパイプラインにあります。

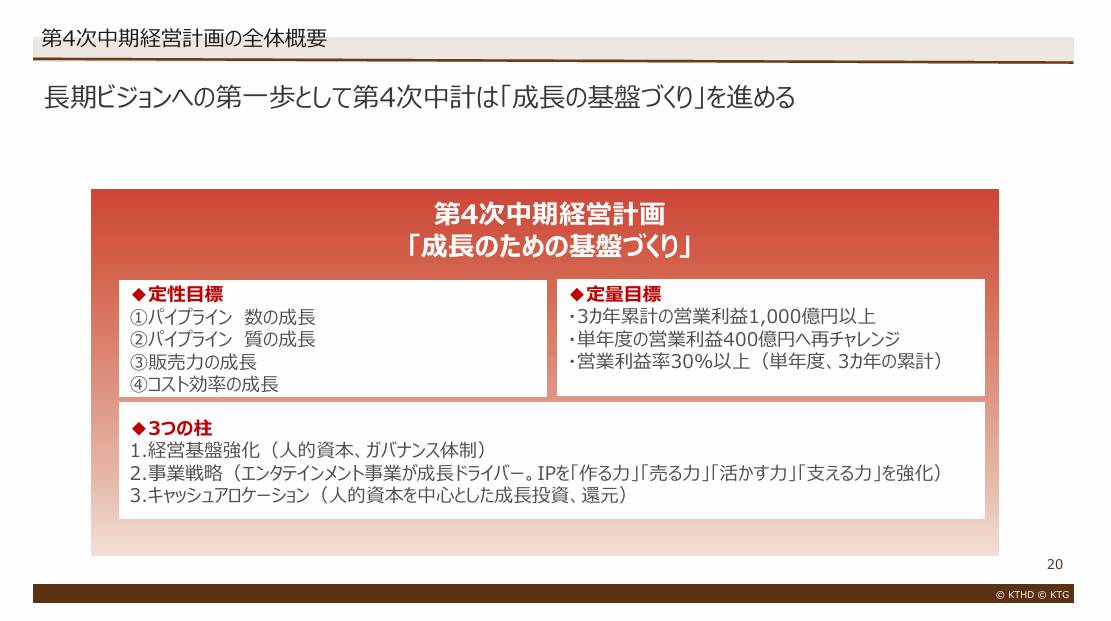

▼第4次中期経営計画では、パイプラインの数の成長、質の成長、販売力の成長、コスト効率の成長を定性目標に掲げています。

定量目標では、26年3月期から28年3月期までの3カ年の累計営業利益1,000億円以上、単年度営業利益400億円、営業利益率30%以上としています。

こうした目標の達成に向けて、足元で販売されているゲームがどこまで本数を伸ばせるかに注目が集まっています。

<流動性改善と株主還元もポジティブ>

コーエーテクモは、2025年9月にプライム市場の上場維持基準への適合と市場取引機会の確保を目的として、自己株式の処分と株式売り出しを実施しています。

自己株式処分や株式売り出しは短期的には株価にネガティブですが、中長期目線では流動性が改善し、より多くの投資家が買いやすくなるため、決してネガティブではありません。

加えて同社は、「連結年間総配分性向50%、あるいは1株当たり年間配当50円」を基本方針に掲げるなど、株主還元にも積極的です。

2026年3月12日時点での配当利回りは2.34%に留まっていますが、来期以降、収益拡大に伴って増配を発表し、改めて評価される余地もあるでしょう。

Next: コーエーテクモは買いか?長期投資家が持つべき視点