2026年4月16日に発表された、テクミラホールディングス株式会社2026年2月期決算説明の内容を書き起こしでお伝えします。

2026年2月期 業績サマリー

池田昌史氏:テクミラホールディングス株式会社代表取締役社長の池田です。2026年2月期の決算説明を行います。まず、2026年2月期の実績を前半でお話しし、後半は今年度の見通しをお伝えします。

まず、業績サマリーです。発表のとおり、第4四半期も黒字となりました。今年度は上期がマイナスのスタートでしたが、第3四半期、第4四半期で大きく黒字を出し、最終的には経常黒字で決算が締まりました。

昨年に比べ、経常利益は900万円ほど減少しましたが、親会社株主に帰属する当期純利益は8,200万円ほど改善し、マイナス5,800万円となっています。調整後EBITDAは6億1,300万円となりました。

特別損益で、マイナス5,700万円を計上しています。これは、2月に発表した子会社JENESIS株式会社が上場準備を進めていたものの、東京証券取引所の環境が大きく変化したことを受けて上場を取りやめ、グループとしてさらなる価値創出を目指して一体化を進めるという意思決定をしたことによるものです。

JENESISの事務所は別の場所にあるのですが、先々を考えて管理事務費用の削減が見込めることから、本社統合の意思決定を行いました。JENESISの引っ越しは6月頃を予定しており、詳細な見積もりが出そろったため、その費用を今回特別損失として計上しました。

業績予想修正(2026.1.14 IRリリース)と実績値の差異について

年明け、第3四半期の決算発表時に業績予想を修正しました。売上高が102億円、経常利益が3,000万円、親会社株主に帰属する当期純利益がマイナス9,000万円という内容でしたが、それと比べると大きくプラスの結果で終えることができました。

売上高は約2億円上積みされ、104億円を超えました。経常利益は約3倍の9,300万円となり、親会社株主に帰属する当期純利益はマイナス5,800万円となりました。

この結果について、最も大きな要因は、IoT&デバイス事業についての不確定要因が多く、業績修正の発表時点では慎重な見通しを行っていた点にあります。しかしながら、今年は春節が2月後半であったため、その前に追い込みをかけて生産と出荷が非常に順調に進んだことが、売上面では大きな要因となりました。

また、売上の増加により利益も増加しましたが、加えて、毎年期末に行う自社製品「aiwa」の在庫評価について、修正の発表時点では一定程度の引当が必要と厳しめに見ていましたが、在庫の消化が順調に進んだことにより、大きな損失を計上せずに済んだ点が利益面で大きくプラス効果としてはたらきました。

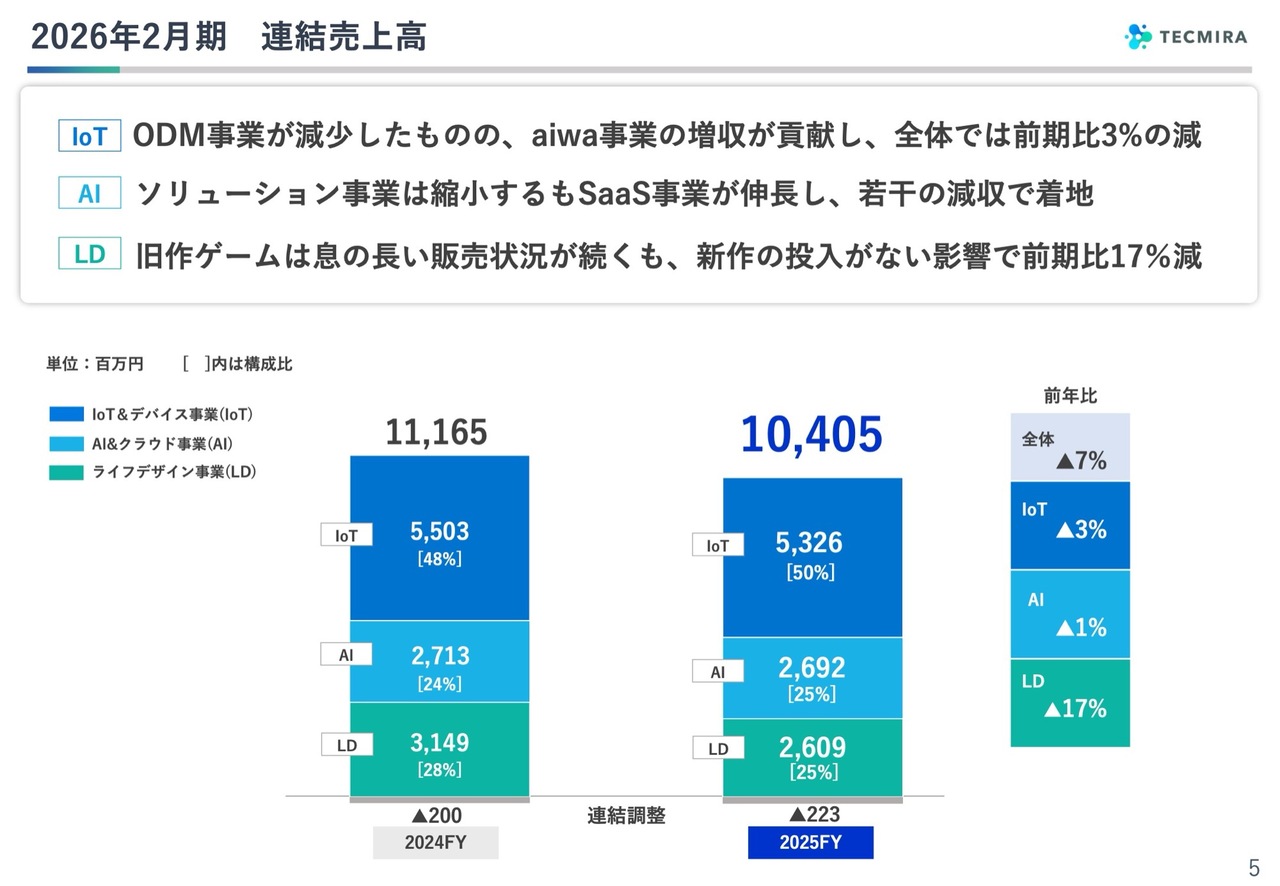

2026年2月期 連結売上高

セグメント別の売上高です。売上高は残念ながら昨年と比べて3セグメントとも若干減少しました。ライフデザイン事業に関しては、ゲームの新作が投入された年は初期出荷で売上が大きくなりますが、今年は継続販売が中心で新作の投入がなかったことが大きく影響し、これにより約5億円の売上減少となりました。

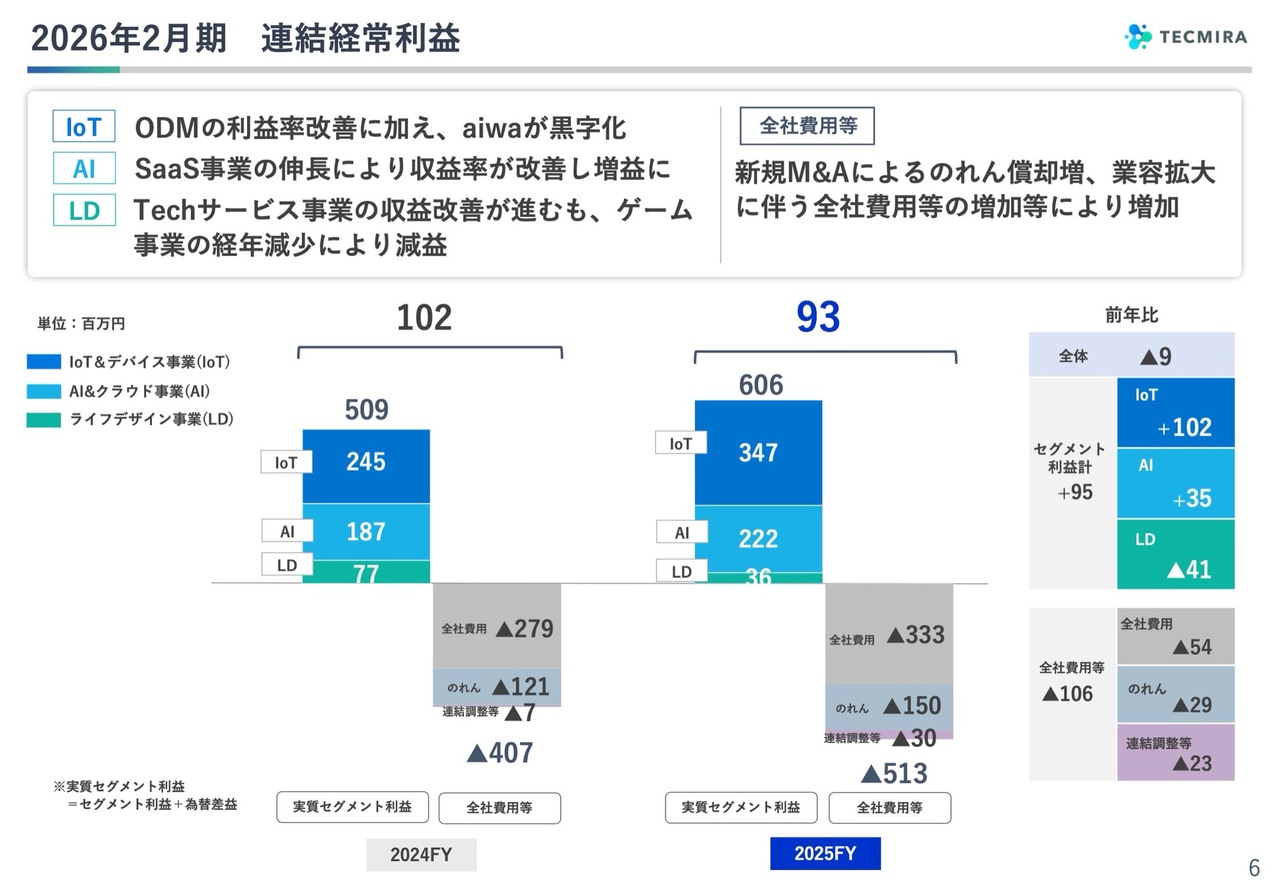

2026年2月期 連結経常利益

経常利益です。全体では減益となりましたが、事業利益そのものは伸びています。棒グラフの左側は3事業の実質セグメント利益を示しています。

昨年度のセグメント利益は合計で5億円を超えていましたが、そこから約1億円伸ばすことができました。特に、IoT&デバイス事業が第4四半期に大きく伸びました。また、AI&クラウド事業も増益となっています。一方で、ライフデザイン事業はゲーム関連の影響により減益となっています。

棒グラフの右側に示されている費用については、連結子会社が増加していることもありますし、グループとしてのシナジーを高めるホールディングス体制の強化に向けて、コンサルティングを含めたプロジェクトをいくつか実施したため、全社費用が増加しました。

のれんは、連結子会社の増加に伴い増加しています。また、連結調整ですが、グループ内取引について個々の会社では売上・利益が計上されているものの、最終的にまだグループ外部に出ていない段階に留まっている状態の未実現利益が若干増加していることも、マイナス要因となりました。これらの影響により、全体としては若干の減益となりました。

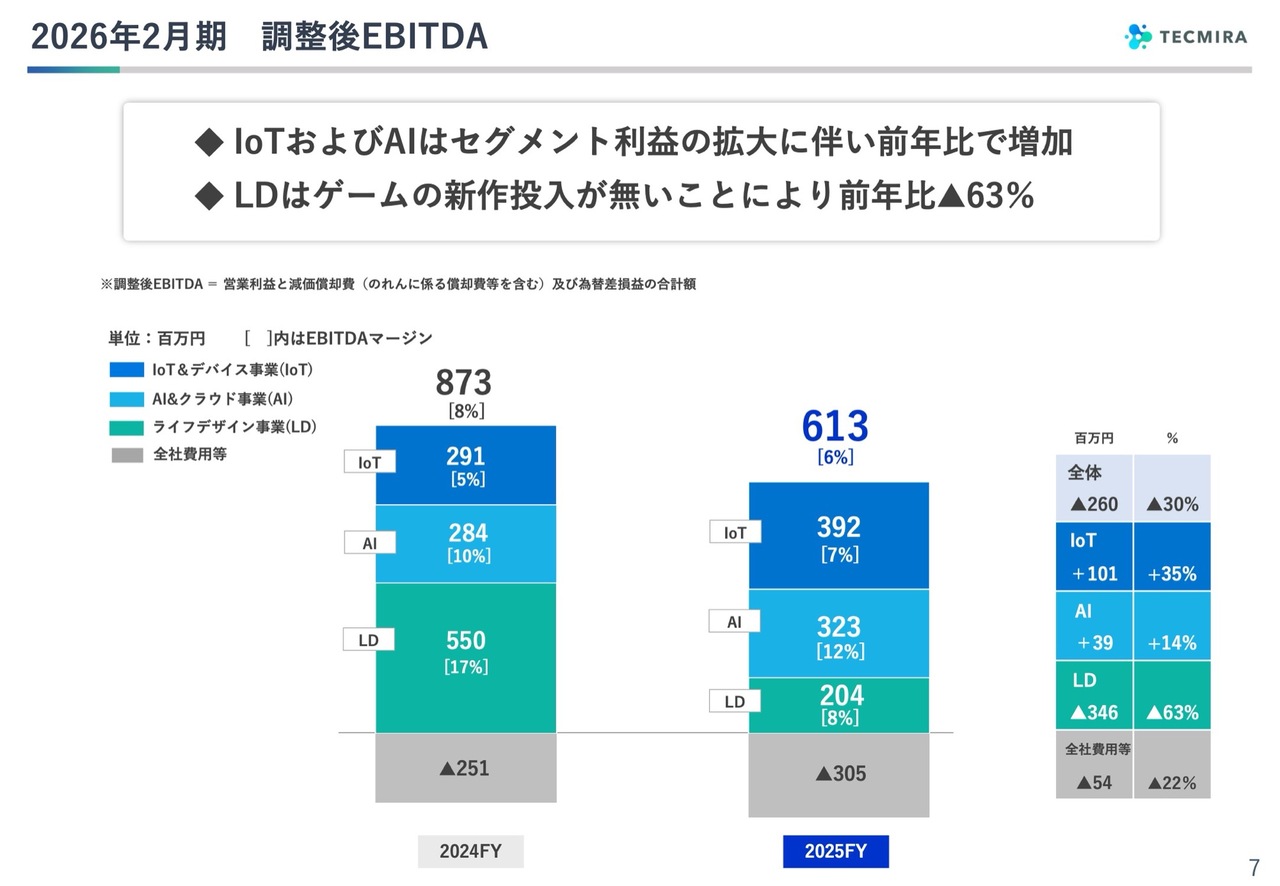

2026年2月期 調整後EBITDA

調整後EBITDAのご説明です。IoT&デバイス事業とAI&クラウド事業は、セグメント利益が増加すれば、それに伴って調整後EBITDAも増加します。

一方で、ライフデザイン事業はゲーム開発投資が大きな要素となっており、新作ゲーム発売時に、売上とともに投資回収が一気に進むという構造になっています。

そのため、新作がない場合にはその部分が落ち込むこととなり、前期の5億5,000万円から約2億円のマイナスとなりました。

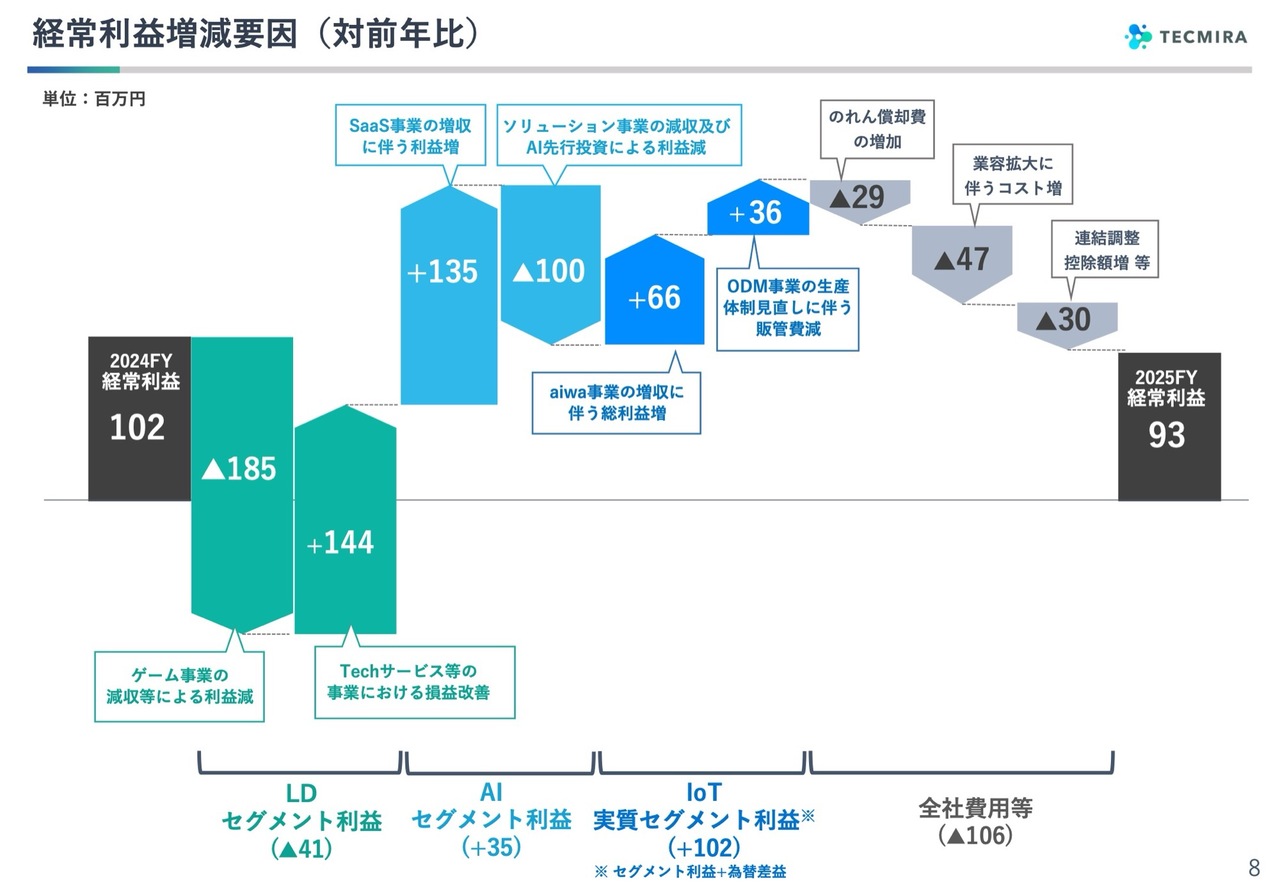

経常利益増減要因(対前年比)

経常利益が、昨年度の約1億円から今年の9,300万円に変化した要因をご説明します。ライフデザイン事業では、ゲーム事業の減収による利益減が約2億円ありました。一方で、さまざまな先行投資事業が黒字化したり、非常に低収益だった事業の利益が伸びてきた結果、Techサービス等で約1億4,000万円の損益改善となっています。

AI&クラウド事業では、SaaS事業が今年はようやく黒字化すると昨年度から申し上げてきましたが、今年は予定をさらに上回る利益が出る事業に成長しており、そのプラス効果は非常に大きかったということです。

一方、ソリューション事業は減益となりました。いわゆるスクラッチ型のソフトウェア開発を中心とした部門は、戦略を変更しながら取り組む必要があると考えています。今年まではこの減益が避けられず、1億円程度のマイナスとなっています。

IoT&デバイス事業では、aiwa事業の黒字化が大きな要因となっています。昨年までの約3年間は赤字が続いていましたが、今年はようやく黒字化を達成しました。また、ODM事業では減収ながらも増益となっています。費用を効率的に回す体制へと改革を進めたことが特に寄与しています。

全社費用は、前述のとおりです。

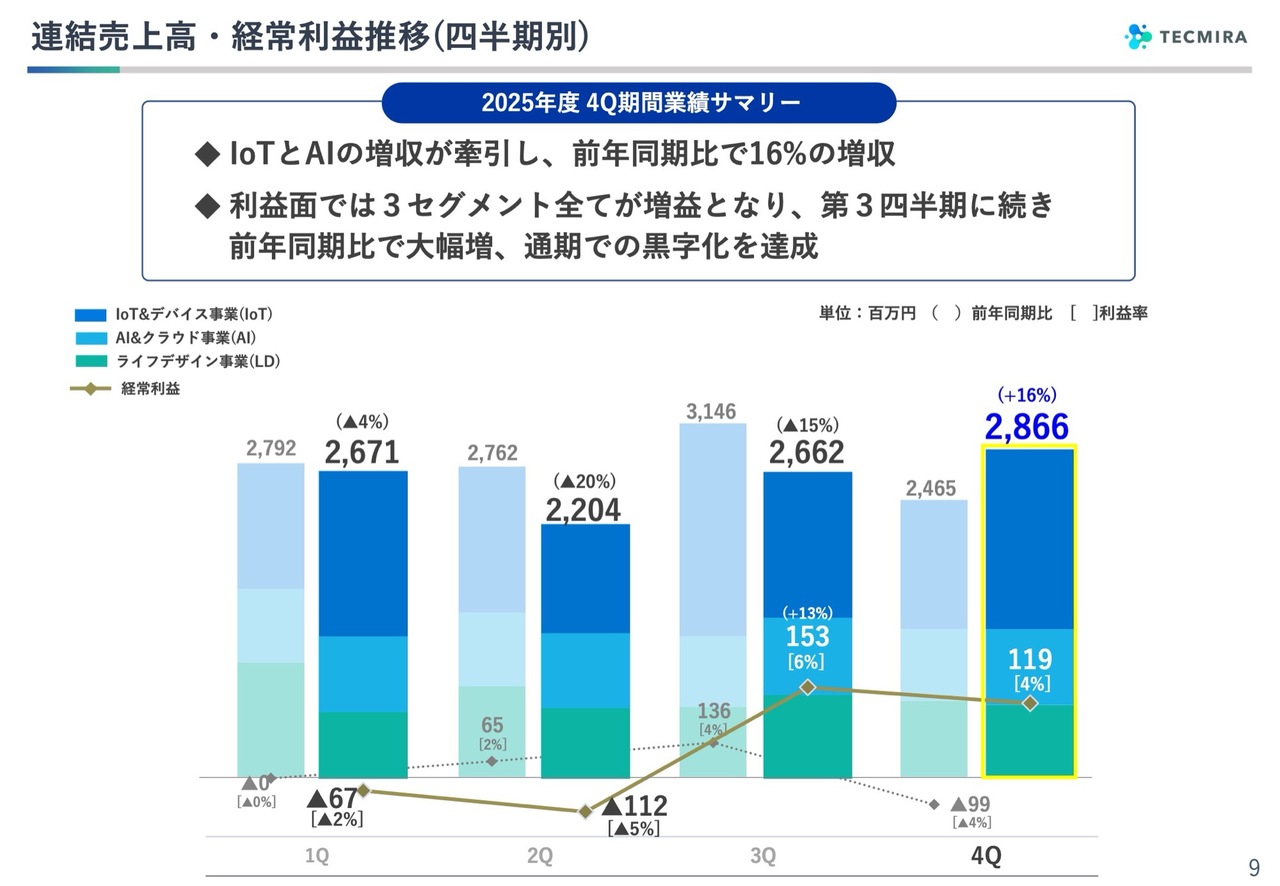

連結売上高・経常利益推移(四半期別)

連結売上高と経常利益の四半期ごとの推移です。全社において、第1四半期と第2四半期はマイナスからのスタートでしたが、第3四半期と第4四半期ともに利益を出すことができました。

第4四半期は、3つのセグメントすべてで増益となっています。

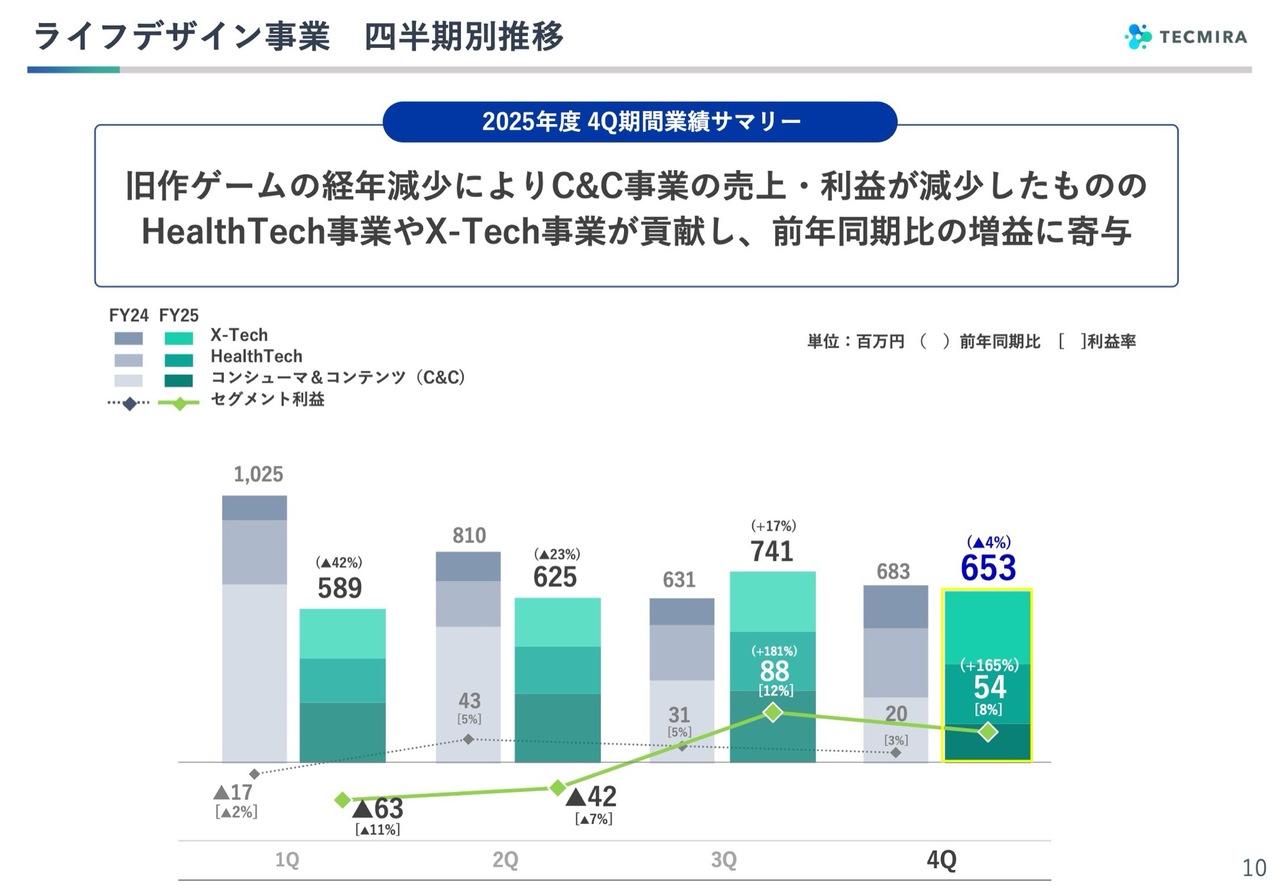

ライフデザイン事業 四半期別推移

ライフデザイン事業についてご説明します。この事業は3つに分かれています。スライドの棒グラフで一番下に示しているのが、ゲームやキッズアプリを扱うコンシューマ&コンテンツ事業です。

その上にはウェルネス系とメディカル系の事業を合わせたHealthTech事業があります。また、それ以外のさまざまなTechサービス分野で構成されるX-Tech事業の3つに分類されています。

上期も含めてこれまでは、ゲームが安定して収益を上げる一方で、他の事業が赤字という状況でした。しかし下期においては、HealthTech事業やX-Tech事業も収益化を果たし、第3四半期に続き、第4四半期もトータルで黒字となりました。

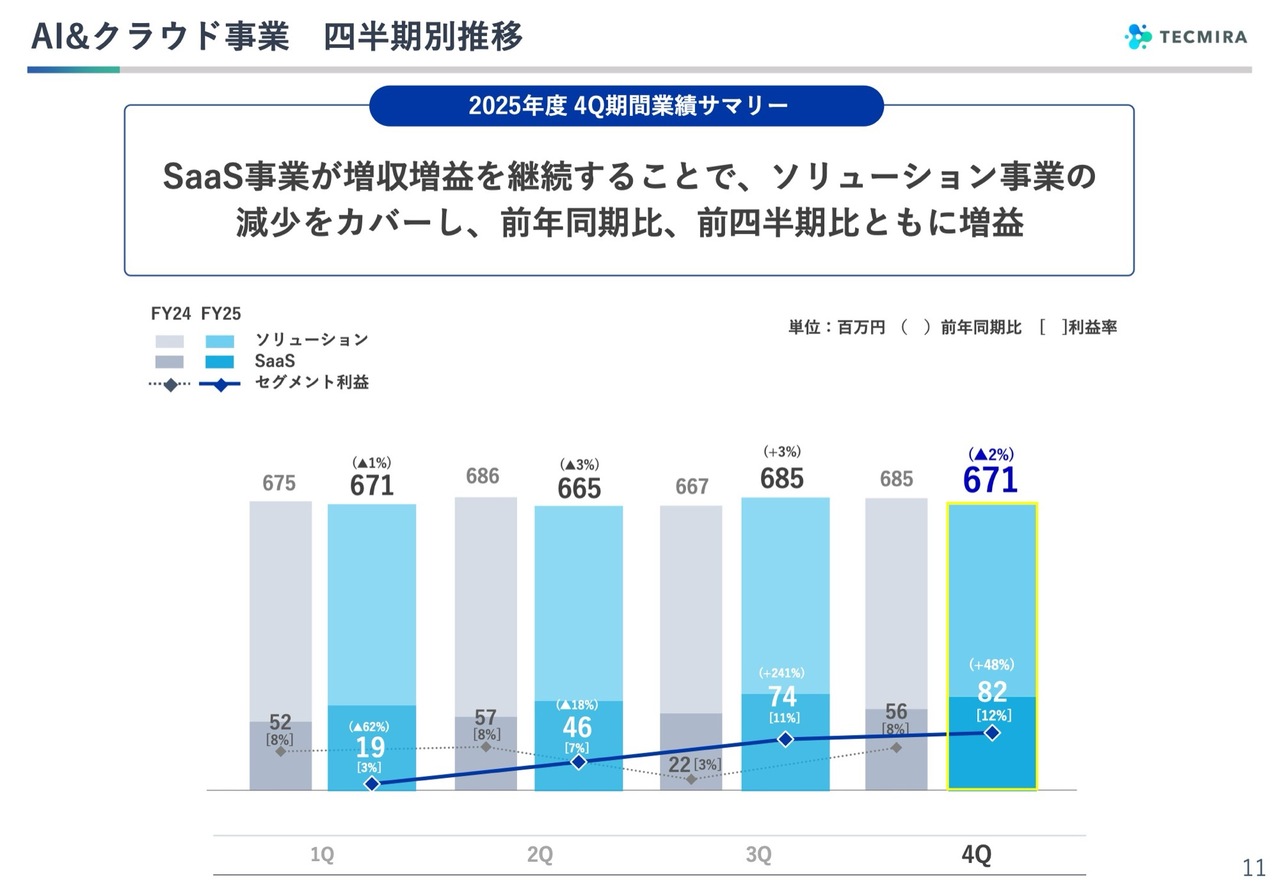

AI&クラウド事業 四半期別推移

AI&クラウド事業です。スライドの棒グラフでは、下の部分がSaaS事業、上の部分がソリューション事業を示しています。SaaS事業は今期から黒字化し、売上増とともに利益を出せる体質へと変化してきたことが、グラフ全体にも表れています。

一方、ソリューション事業は減収ではあるものの利益は出せています。前期と比較すると利益は減少していますが、SaaS事業の増益でAI&クラウド事業トータルで見ると、利益は増加したという状況です。

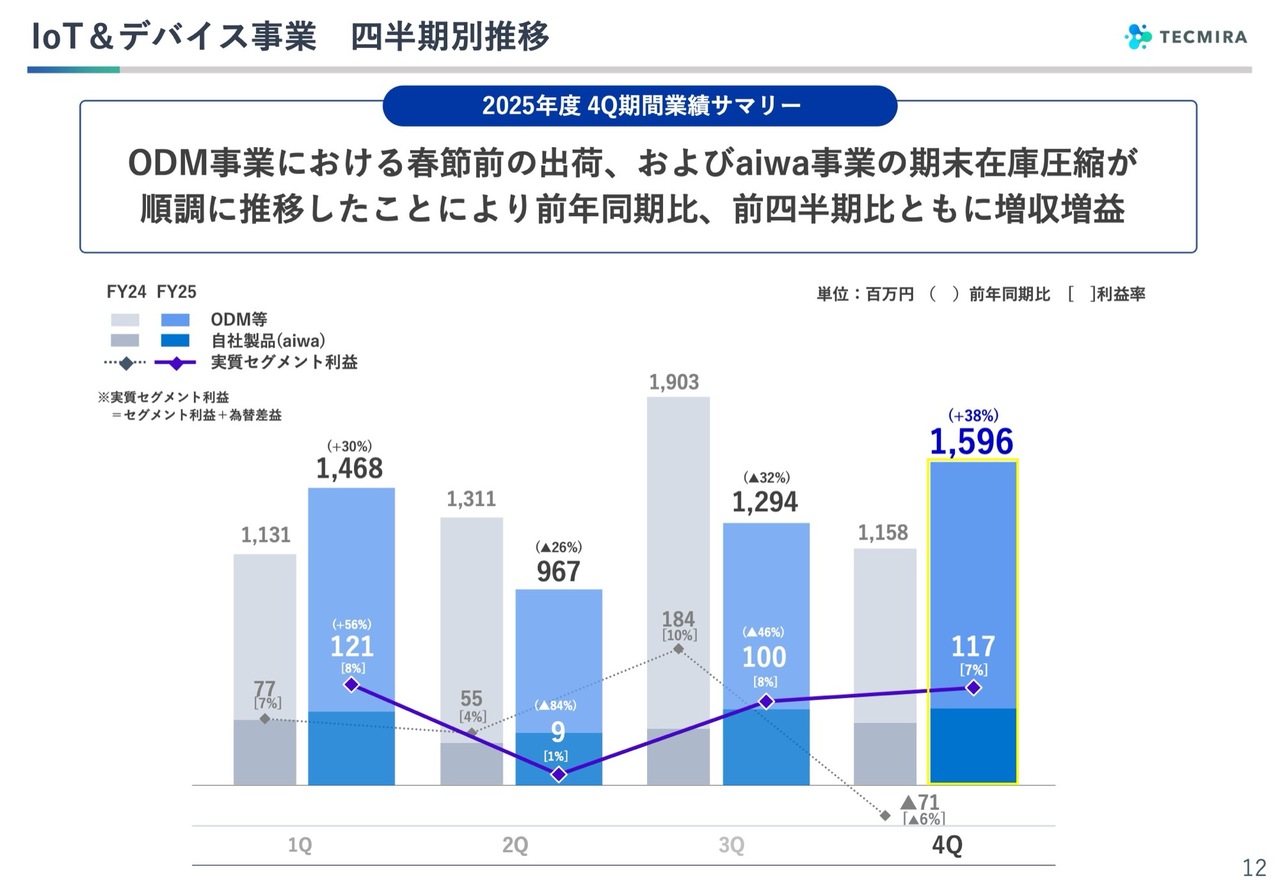

IoT&デバイス事業 四半期別推移

IoT&デバイス事業です。スライドの棒グラフの下部がaiwa事業、上部がODM事業を示しています。今年は非常に順調に推移し、1年を通して四半期ごとに黒字で推移しました。特に第4四半期は慎重に見積もっていましたが、結果的には非常に大きな利益を出すことができました。

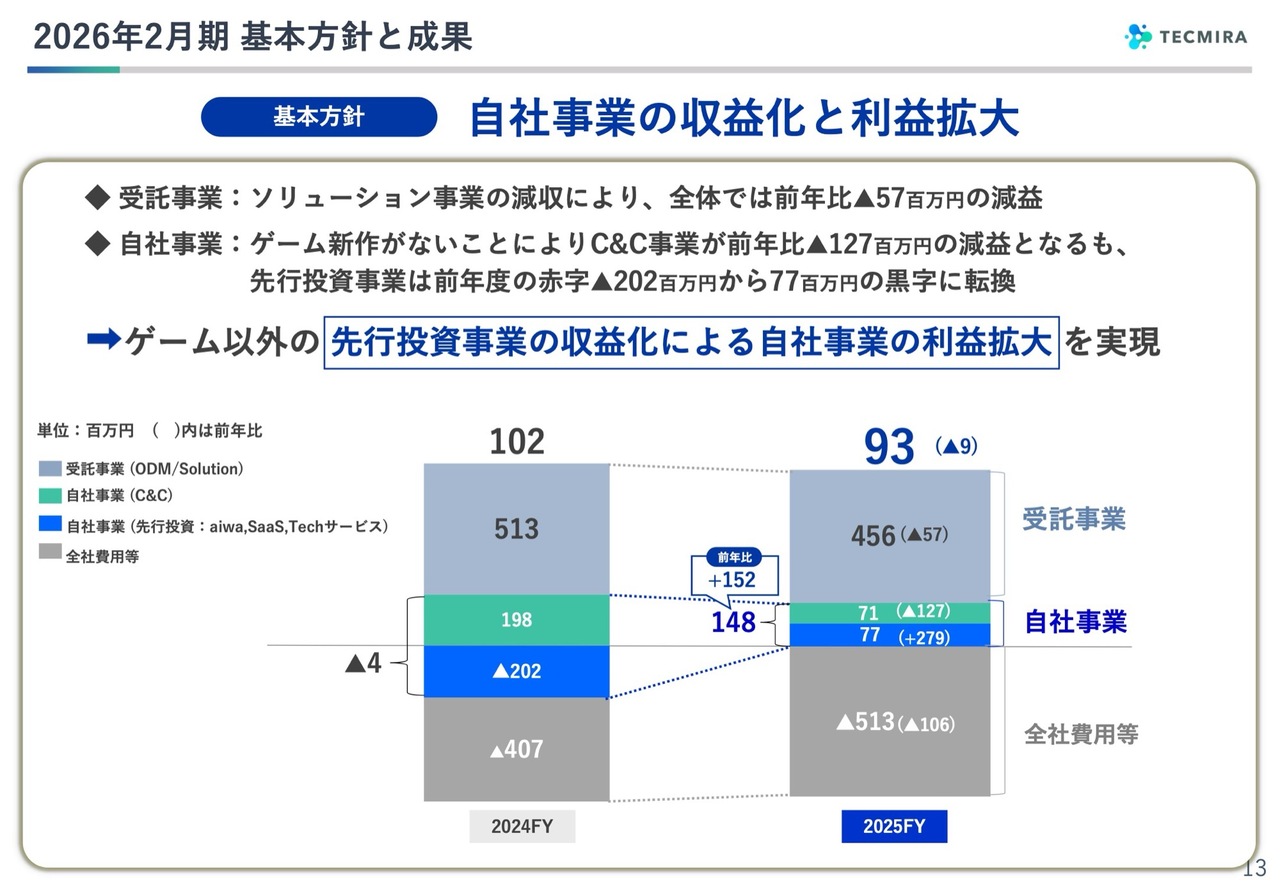

2026年2月期基本方針と成果

こちらは先週発表した資料には含まれていませんが、今年度を総括して整理したものです。この資料は1月の第3四半期決算発表時に使用したもので、セグメント別ではなく、自社事業と受託事業という括りで、グループ全体をまとめたグラフとなっています。

もともと、今年の目標としては、自社事業の先行投資事業を収益化し、それによって利益全体を拡大することを掲げていました。それはなんとか実現できたと考えています。

グラフでは、一番上が受託事業を示しており、中身はAI&クラウド事業に含まれるソリューション事業と、IoT&デバイス事業のODM事業を合算したものです。その下は、2つに分かれており、1つはゲームを中心としたコンシューマ&コンテンツ事業、もう1つは青い部分で、それ以外の事業を示しています。

昨年度は約2億円の赤字を計上し、これを黒字化しなければいけないというのが今年の大きなテーマでした。今年度はトータルでは約8,000万円の利益を出すところまでくることができました。

昨年はかなりの利益を稼いだゲームは、今年は新作がなかった影響もあり約7,000万円の利益にとどまりましたが、旧作主体でもコンシューマ&コンテンツ事業は利益を出せる体質となっています。

また、コンシューマ&コンテンツ事業を合わせた自社事業全体では昨年よりも約1億5,000万円の利益を拡大することができました。目標として掲げた内容そのものは達成できたと考えています。

貸借対照表概況

バランスシートです。結果的には、1年前と比べて総資産はほぼ変わらず、100億円を少し超えたところとなっています。

主な増減部分としては、固定資産の項目で投資の積み増しがあり、無形固定資産が4億円程度増加しています。

一方、在庫が縮減し、6億円程度減少しています。特にIoT&デバイス事業の在庫が影響しています。以上が、資産面での大きな変化と言えます。

流動負債については、短期借入金を減らして長期借入金に振り替えています。純資産については、若干純利益のマイナス分減少していますが、大きな変化はない状況です。

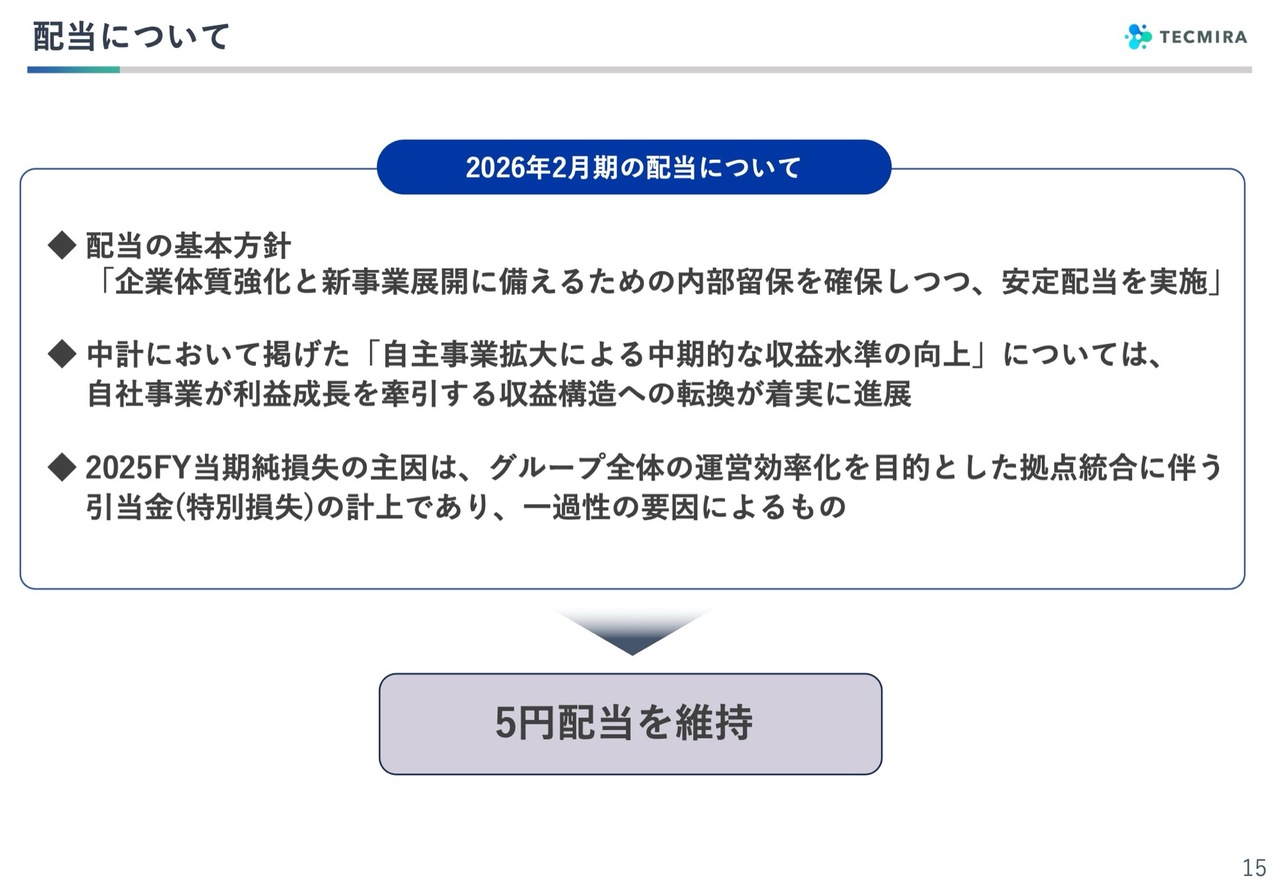

配当について

配当は、今年は純損失となりましたが、予定どおり5円配当の実施で進めていきます。

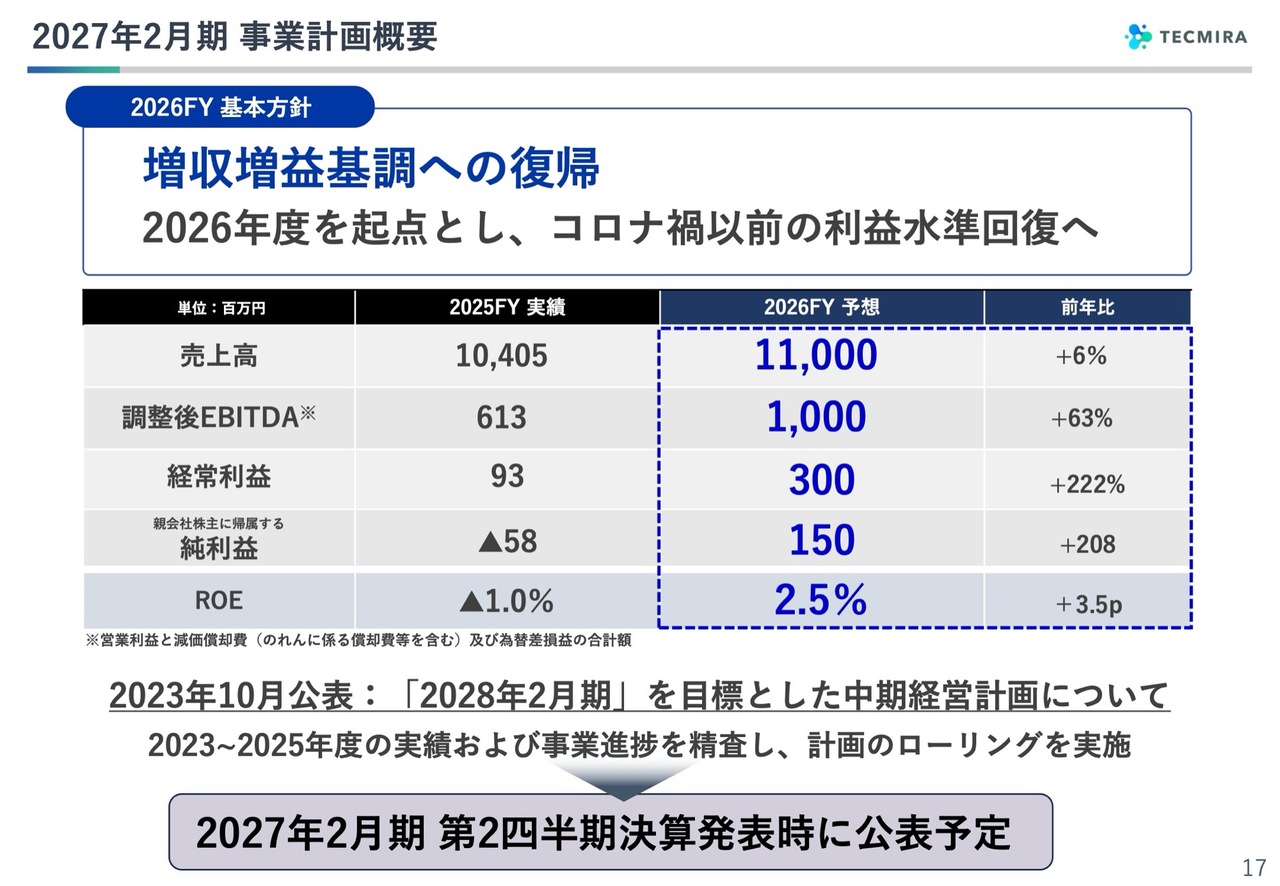

2027年2月期 事業計画概要

今年度の見通しをご説明します。「増収増益基調への復帰」というテーマを掲げています。コロナ禍前には非常に伸びていた時期があり、コロナ禍の3年間、その後の3年間を経て、ようやくコロナ禍前の勢いを取り戻していける、新たな出発点に立ったと考えています。

今年度は増収増益を計画しており、売上高は110億円、調整後EBITDAは10億円を超える予定です。また、経常利益は3億円、親会社株主に帰属する純利益は1億5,000万円とし、これを目標としています。

2023年10月に発表した中期経営計画は、来年度2027年度に向けてローリングを行い、あらためて今年の10月に発表したいと考えています。

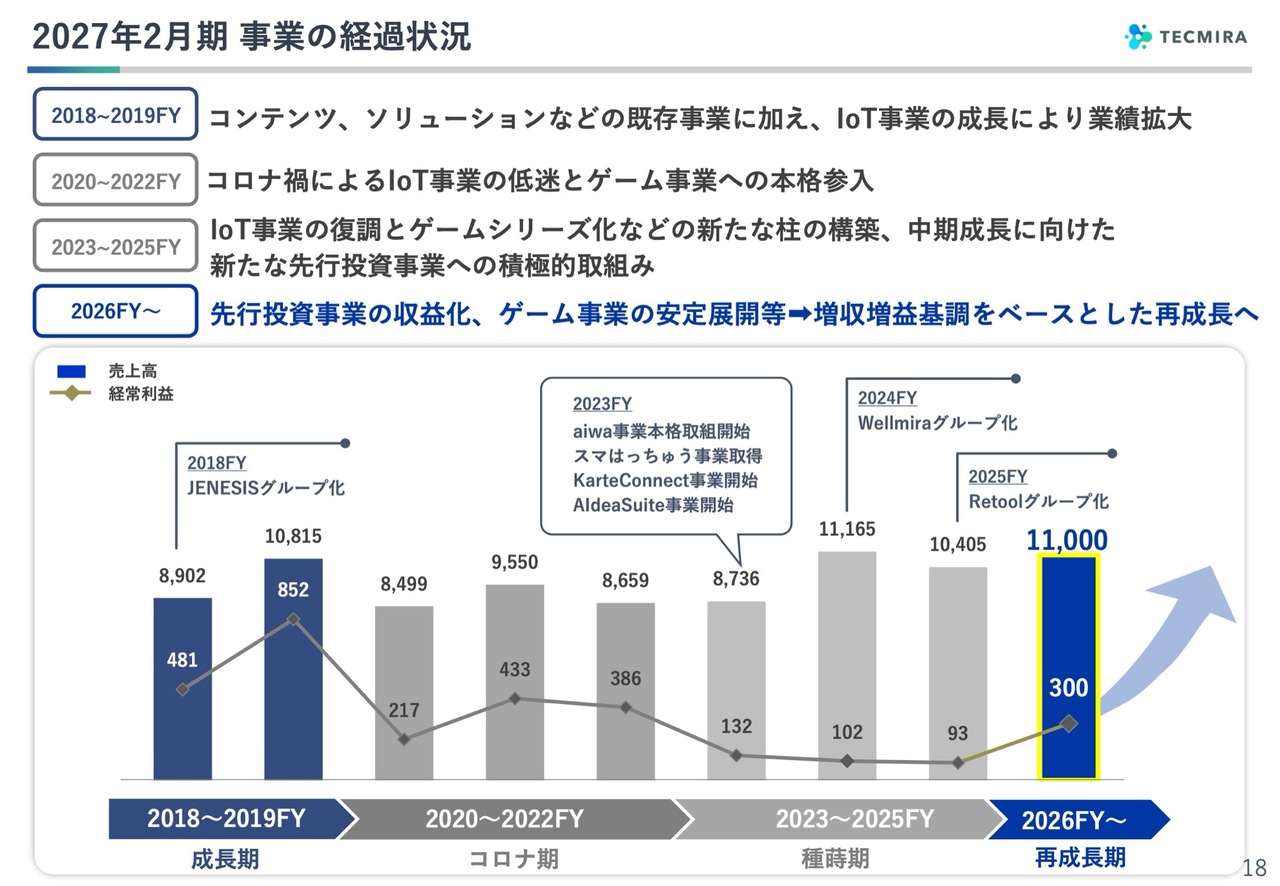

2027年2月期 事業の経過状況

この8年間の振り返りとなります。2018年度から2019年度のコロナ禍前の時期において、2018年度にJENESIS社を子会社化しました。もともと2015年度頃から業務提携として開始しており、約3年間にわたりさまざまな改善を行った結果、満を持して連結化に至ったという経緯です。

2018年度、2019年度はIoT&デバイス事業が非常に伸び、ソフトウェア事業も大きく成長しました。その結果、2019年度には売上高が100億円を超え、経常利益も8億5,200万円に達し、10億円が見えてきたという段階まで成長しました。

2020年度は、1月に新型コロナウイルスの問題が起こり、そこからコロナ禍の3年間が始まりました。

当社では、IoT&デバイス事業において、インバウンドの消失や出荷の停滞により非常に厳しい3年間を経験しました。しかしながら、この困難な状況下でゲーム事業に本格的に参入したことで、売上は減少したものの、ゲーム事業が加わることで利益を維持することができました。

コロナ禍が明けてようやくというタイミングで、社会が大きく変化したことを実感しました。コロナ禍が明けた後に中期経営計画を発表し、2018年度・2019年度の時代に戻って、そのままさらなる高みを目指せると考えていましたが、実際にはそう簡単には進まない状況でした。

また、生成AIの登場などで、世の中が大きく変わり始めた時期でもありました。このような変化を目の当たりにしながら、中期的な成長を目指し、思い切った投資や新規事業開発に取り組む3年間だったと思っています。

スライドに記載しているように、aiwa事業をはじめ、ヘルスケア領域の事業のグループ化やHRTech、医療系事業の開始、AI関連事業の強化を進めるなど、さまざまな事業に取り組んだ3年間でした。その結果、先行投資によるマイナスが多かったものが、ようやく全体で利益が出せる状態となり、2026年度からはさらなる成長を目指せる状況になってきたと考えています。

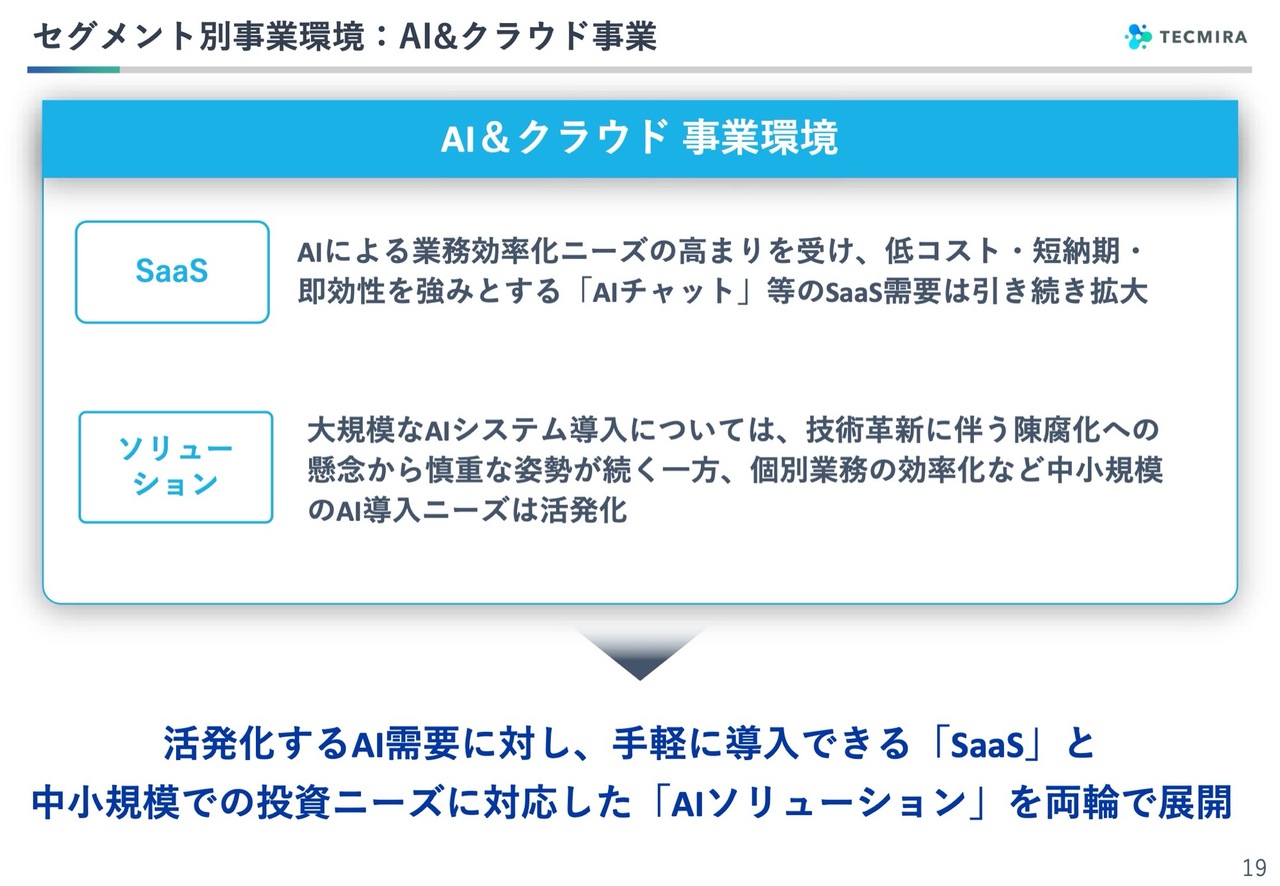

セグメント別事業環境:AI&クラウド事業

セグメントごとの環境および計画をお話しします。まず、AI&クラウド事業ですが、SaaS事業は、まさにAI事業が主体となっています。

AIに関しては、いわゆるAIの民主化が大きく進んでおり、当社のSaaS事業として提供している、手軽かつ低コストで企業へのAI導入を可能にする「AIチャット」は、引き続き需要拡大の手応えを感じており、今後も順調に拡大すると見ています。

一方で、ソリューション事業はかなり期待していたものの、企業がAIを大規模にシステム導入する需要は思ったほど伸びていません。AIの民主化により個人でのAI導入は進んでいますが、企業がAIへの大規模投資を行うことについては慎重な姿勢が見受けられます。

その背景として、技術革新のスピードが非常に速く、変化が激しいことがあります。そのため、多額の資金と時間をかけて導入した場合でも、導入時点で技術が変わっているリスクが懸念されており、企業が大規模投資になかなか踏み切れない状況が続いていると考えています。

ただし、導入できるところでは導入したいという機運も非常に強いため、価格や速さを重視したソリューションとSaaSの展開を進めていく必要があると考えています。

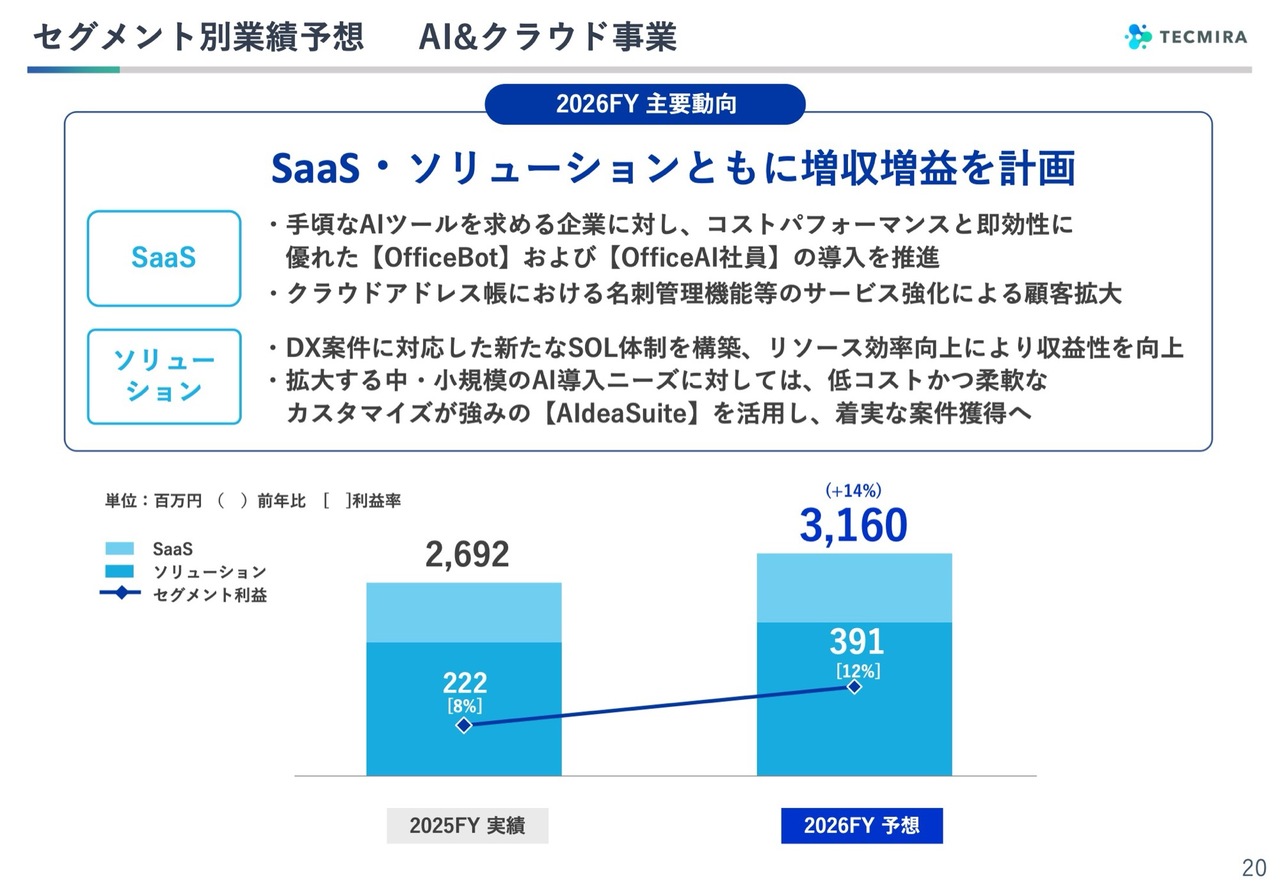

セグメント別業績予想 AI&クラウド事業

スライドは今年のAI&クラウド事業の事業計画です。売上高は2桁増を見込んでおり、SaaS事業は引き続き増加すると予想しています。ソリューション事業に関しては、昨年度までマイナスが続いていましたが、ここでなんとか底を打ち、2026年度には増収計画を強気で展開したいと考えています。

セグメント別事業方針 AI&クラウド事業

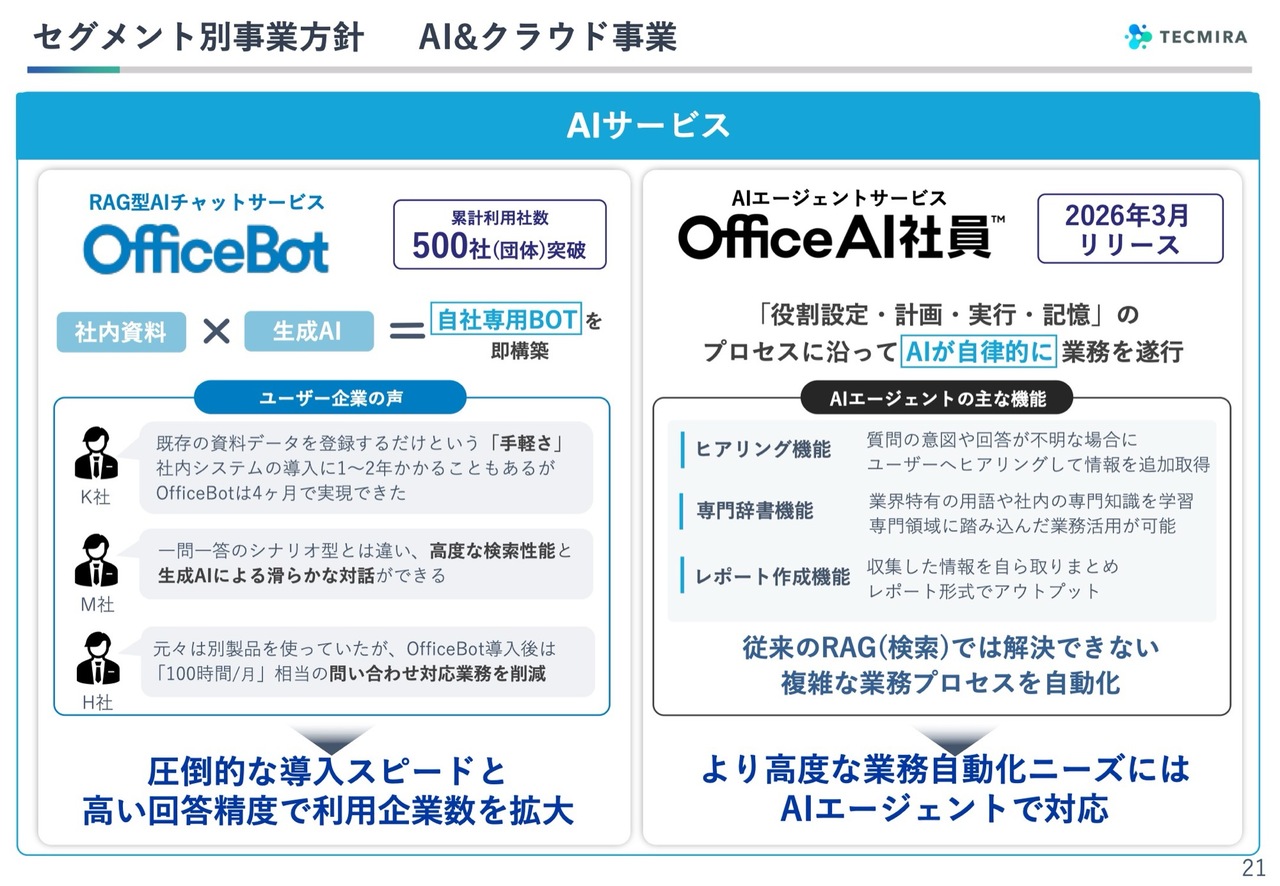

若干踏み込んでお話しします。まず、SaaS事業のAI系サービスです。「OfficeBot」はおかげさまで累計利用社数が500社を超えました。競争の非常に激しい分野ではありますが、引き続きトップグループの1社として存在しています。

また、お客さまからは手軽さや、RAG(検索)型AIチャットサービスとして非常に高度な性能を持っている点で高く評価されています。引き続き「OfficeBot」の利用者数を伸ばしていきたいと考えています。

また、3月に「OfficeAI社員」というサービスをリリースしました。これは、いわゆるAIエージェントサービスです。

「OfficeBot」は、閲覧機能という意味では非常に優秀で、ある程度同じ質問をすれば同じ答えが返ってくるという特性があります。一方で、こちらのエージェント機能は、記憶機能や問いかけ機能、さらに実行機能を持つという特徴があります。

これがRAGとは異なる部分です。RAGで済む業務と、より複雑な機能が求められる業務の2通りの業務があり、この両方に対応できる製品を展開しながら、幅広い顧客層をカバーしていきたいと考えています。

セグメント別事業方針 AI&クラウド事業

「クラウドアドレス帳」サービスです。派手さはないものの、2,700社という非常に多くのお客さまにご利用いただいています。

特にKDDIの法人部門が「KDDI SMARTアドレス帳」という名称で販売しており、非常に好調に推移しています。

このサービスは、法人が携帯電話を導入する際に基本的に必要とされるアドレス帳のクラウド化を提供しています。

これまでベーシックプランとして2,700社まで利用が拡大してきましたが、昨年の下期からはプロプランとして新たな展開を開始しました。いわゆるフルクラウド化です。

以前は、連絡先が端末本体に保存されていないと不在着信が表示されないという課題があったため、これまで端末にデータを同期するベーシックプランで進めてきましたが、OSの進化により、クラウド環境で連絡先を管理している場合も不在着信の表示が可能になりました。フルクラウド化は、セキュリティがより高まるというメリットがあり、昨年9月にこの機能をリリースしました。

また、3月には「社外情報管理オプション」を追加し、機能をさらに強化しました。この新機能では、社内と社外のアドレス帳を分けて管理したり、名刺管理機能を活用して情報を取り込んだりすることが可能です。

さらに、セキュリティを細かく設定し、閲覧権限などをレベルに応じて使い分けることも可能となっています。この「クラウドアドレス帳」サービスをさらに拡大していきたいと考えています。

セグメント別事業方針 AI&クラウド事業

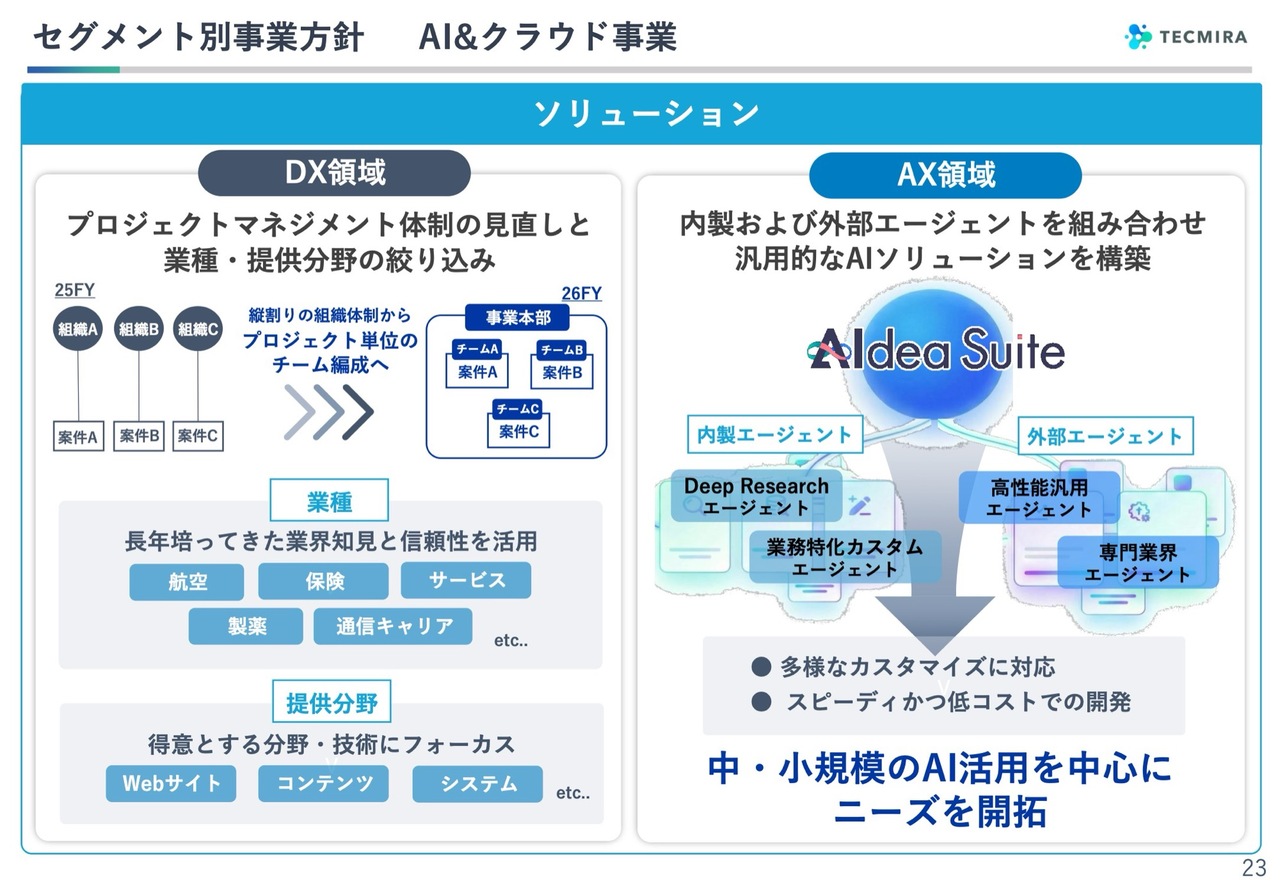

ソリューション事業です。減少傾向が続いていた状況を食い止めるため、3月1日に社内的な組織改革を大きく実施しました。

これまでは複数の部門が縦割りで、それぞれが得意分野をもって運営されていましたが、これを1つの事業本部として統合しました。プロジェクト単位で柔軟にチームを再編できる体制に変更し、これによって運営効率を高める取り組みを進めています。

私どもには特定の業種や分野において強みがあります。そのため、プロジェクト管理を柔軟に行い、増益体制を築くことを目指してスタートしました。

もう1つの取り組みはAX領域です。小規模から中規模単位で迅速にお客さまのニーズに応えられる体制を構築しています。

具体的には、一部内製化を進めることで内製エージェントと外部エージェントを組み合わせ、迅速かつ低コストでAI機能をお客さまの社内に導入していきます。また、個々の需要に対応するため、標準的なニーズでSaaS製品が対応できるものはSaaSで対応し、それ以外の特別なニーズには社内フレームワークを活用して早く、低コストで提供していく、こうしたAIソリューションに切り替えていこうと考え、スタートしています。

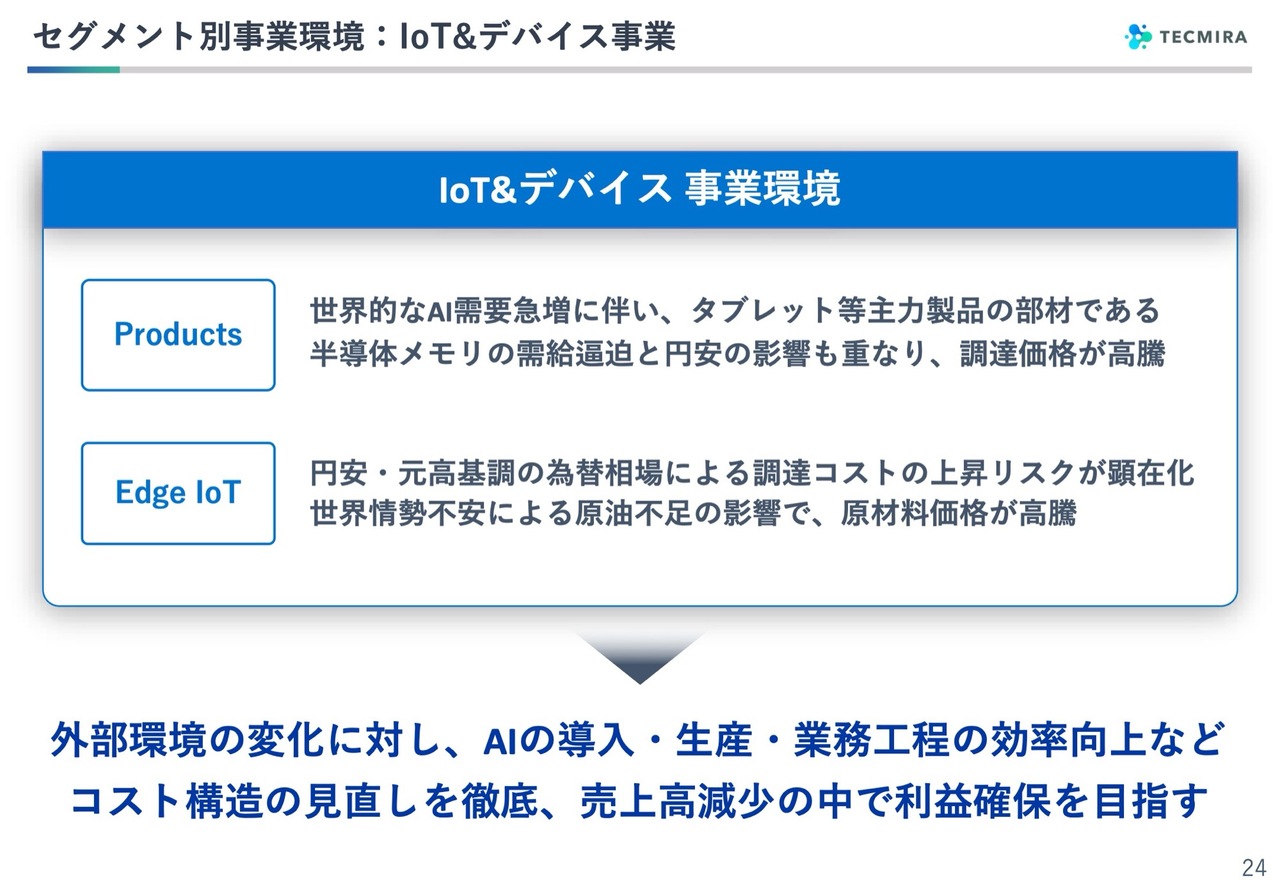

セグメント別事業環境:IoT&デバイス事業

次に、IoT&デバイス事業です。この事業は、今年最大の課題となっています。

全体的なAIデータセンター需要の高まりにより、半導体部品メーカーがそこに向けたメモリの生産に集中している状況があります。その結果、汎用型メモリの価格が上昇し、需給も逼迫しており、このことが当事業全体に大きな影響を及ぼしています。

もう1つの課題としては、中国が主要なオフショア拠点となっており、設計および生産の主力が中国の工場で行われているため、為替の状況も影響することにあります。具体的には円安と元高が絡み合い、かつて1元は20円しなかったものが、現在は25パーセントほど為替が上昇している状況にあります。

この厳しい事業環境を吸収するために、生産過程にAIを導入することや、コスト低減に努めるなどの取り組みを進めています。減収は避けられないものの、なんとか利益を確保していきたいと考えています。

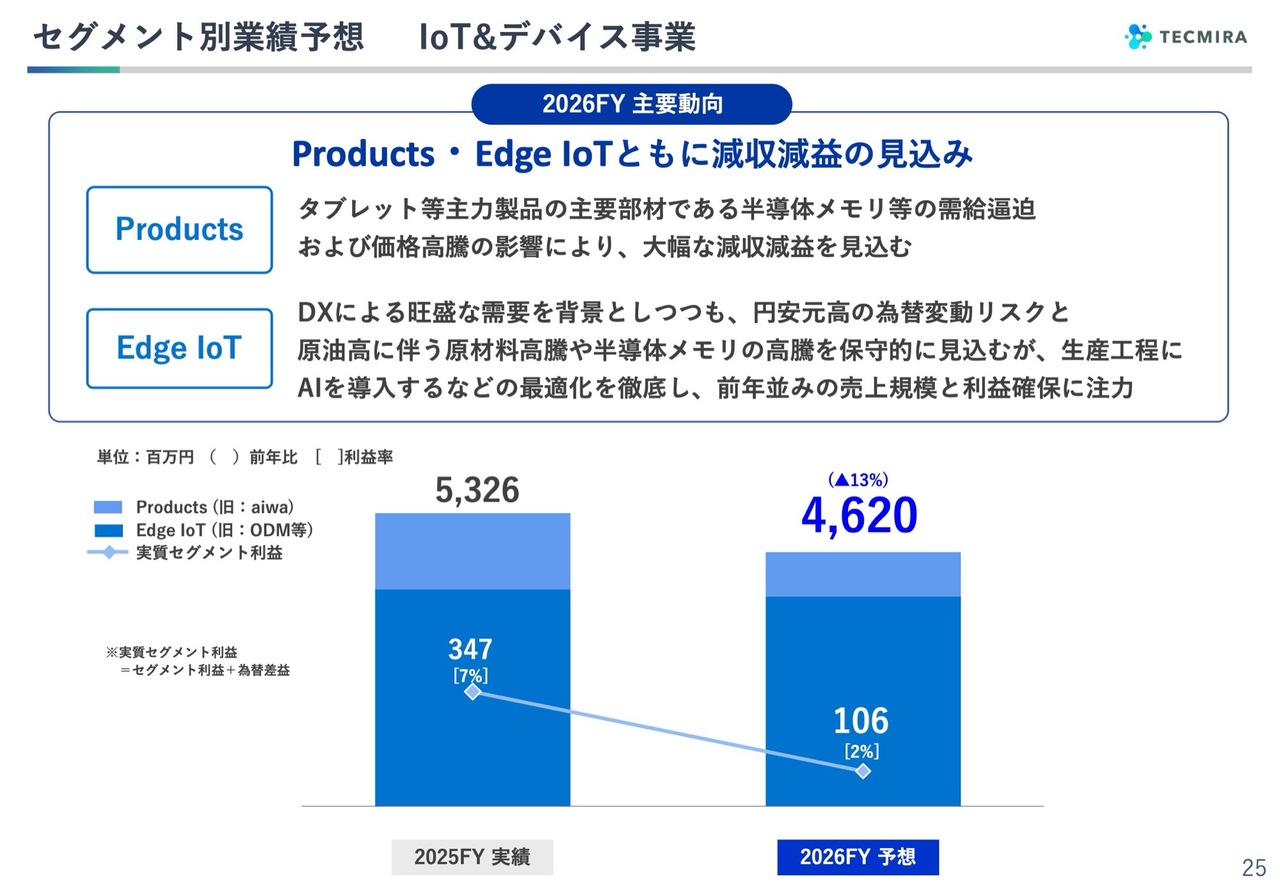

セグメント別業績予想 IoT&デバイス事業

計画では、売上高が10パーセントほど減少する見通しです。

売上は約46億円と予想しています。今年度から名称を変更しており、下段がEdge IoT(旧:ODM等)事業、上段がProducts(旧:aiwa)事業となります。

特にProducts事業はタブレットが主力商品であるため、厳しい事業環境の影響を直接受けるかたちになります。今年は黒字化を達成したものの、この売上では残念ながらマイナスに転じると予想しています。

Edge IoT事業は、為替の元高の影響を受けるものの、IoTデバイスの需要は非常に旺盛ですので、Edge IoT事業でカバーして利益を確保していこうという計画です。

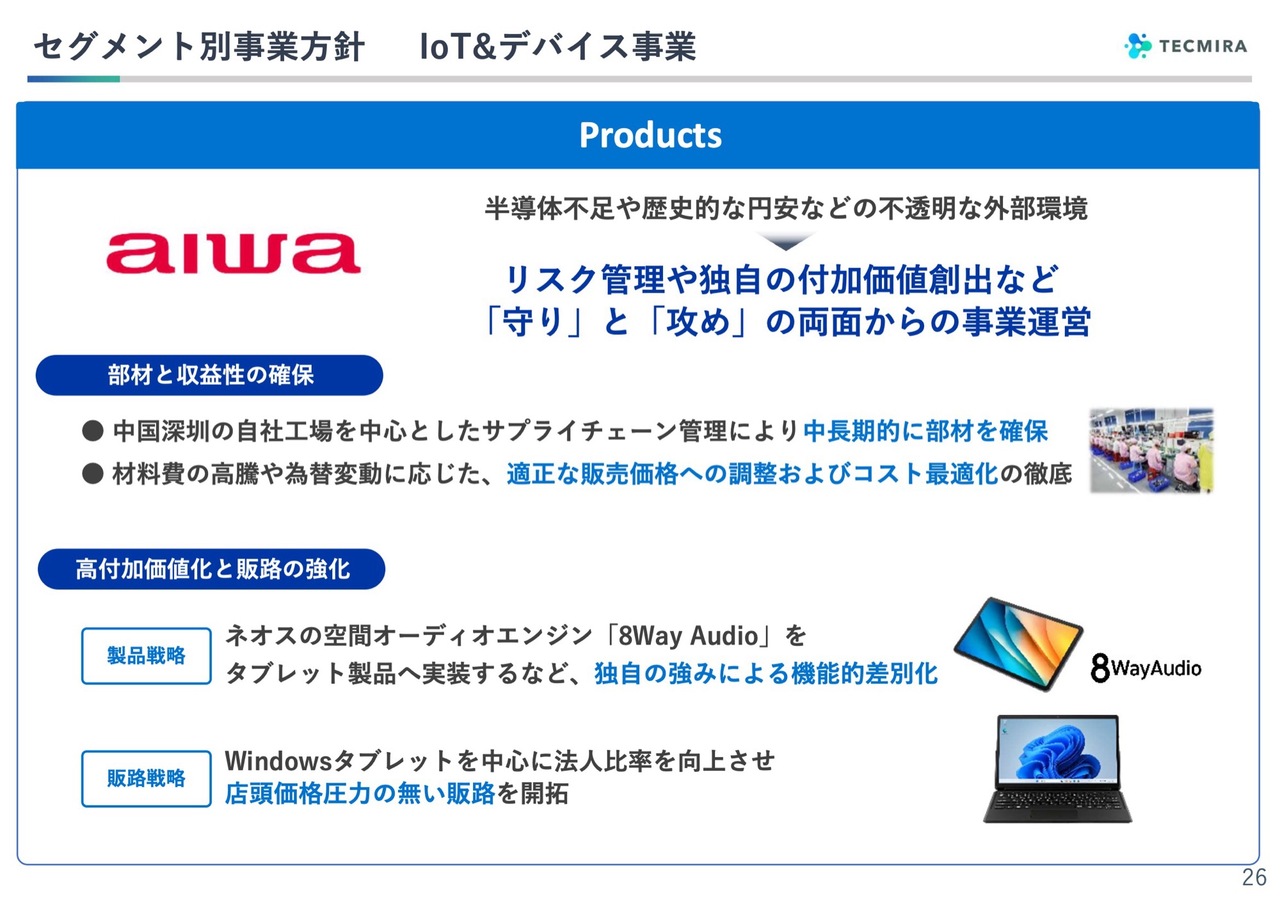

セグメント別事業方針 IoT&デバイス事業

Products事業は、現在の環境下で価格の問題に耐えつつ、いかに最低限の利益を確保するかを課題としています。

売上がこれだけ減少してしまうと、どうしてもマイナスになってしまいますが、製品戦略として自社にしかない機能を強化していく方針です。

当社グループでは、空間オーディオエンジン「8Way Audio」の展開を昨年度から進めています。こちらをProducts事業の製品に組み込む具体的な計画を立案しているところです。

もう1つが、法人向けへのシフトを強化し、個人向けタブレットからの移行を進めることで、比較的価格圧力が少ない分野を守りたいと考えています。

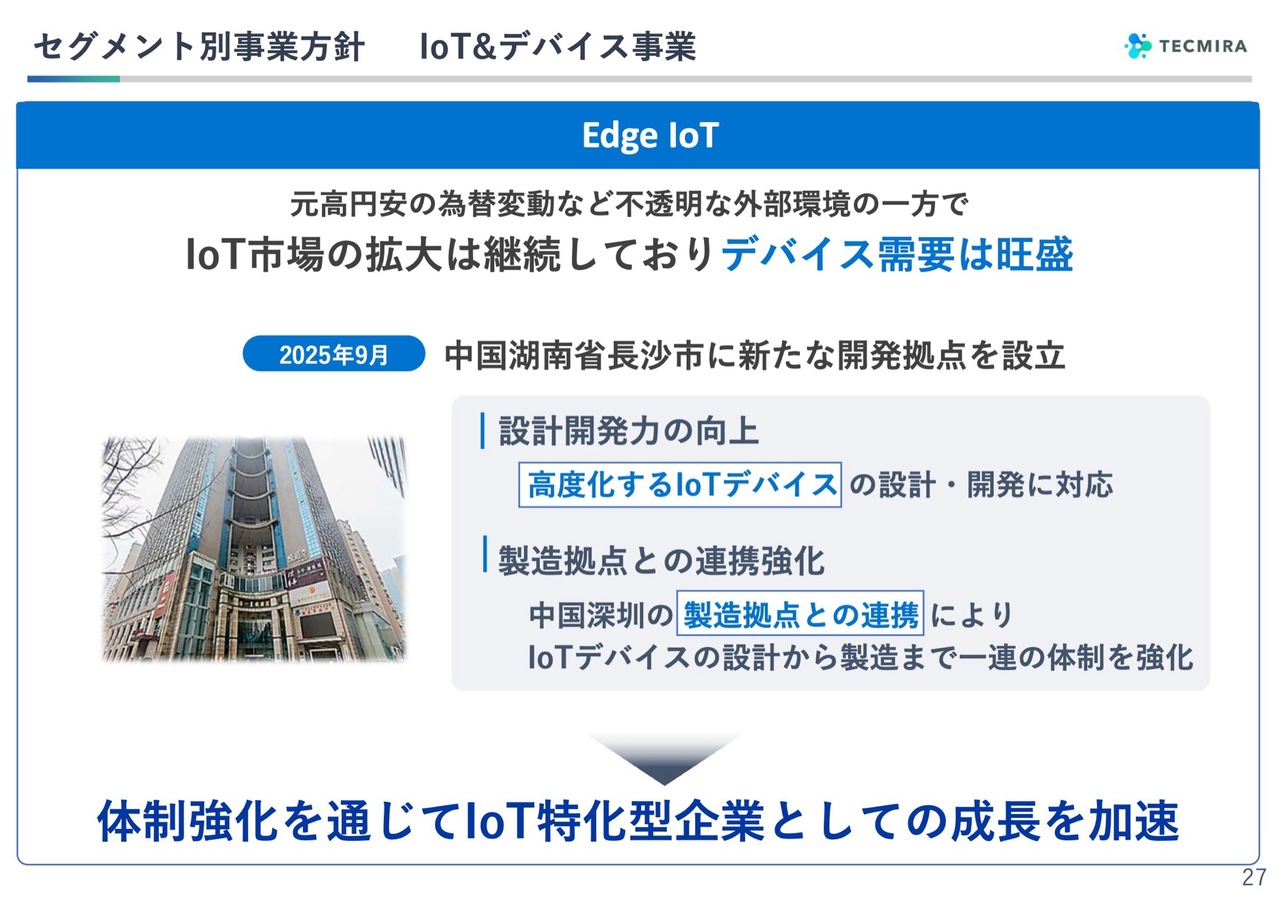

セグメント別事業方針 IoT&デバイス事業

Edge IoT事業です。この分野の需要は非常に潤沢な状況です。

一方で、値段がやむを得ず上がってしまうことで、お客さまが比較的発注を控えめにする傾向が見られます。

その対応として、多くの仕事を受けられるように開発能力を強化するため、昨年、中国湖南省長沙市に新たな開発拠点を設立しました。

また、湖南省でエンジニアの募集を進め、新たに採用を増やしている最中です。深圳と長沙の2拠点体制でデバイス設計を行えるよう開発体制を拡充することで、IoTデバイスの受注をさらに増やしていきたいと考えています。

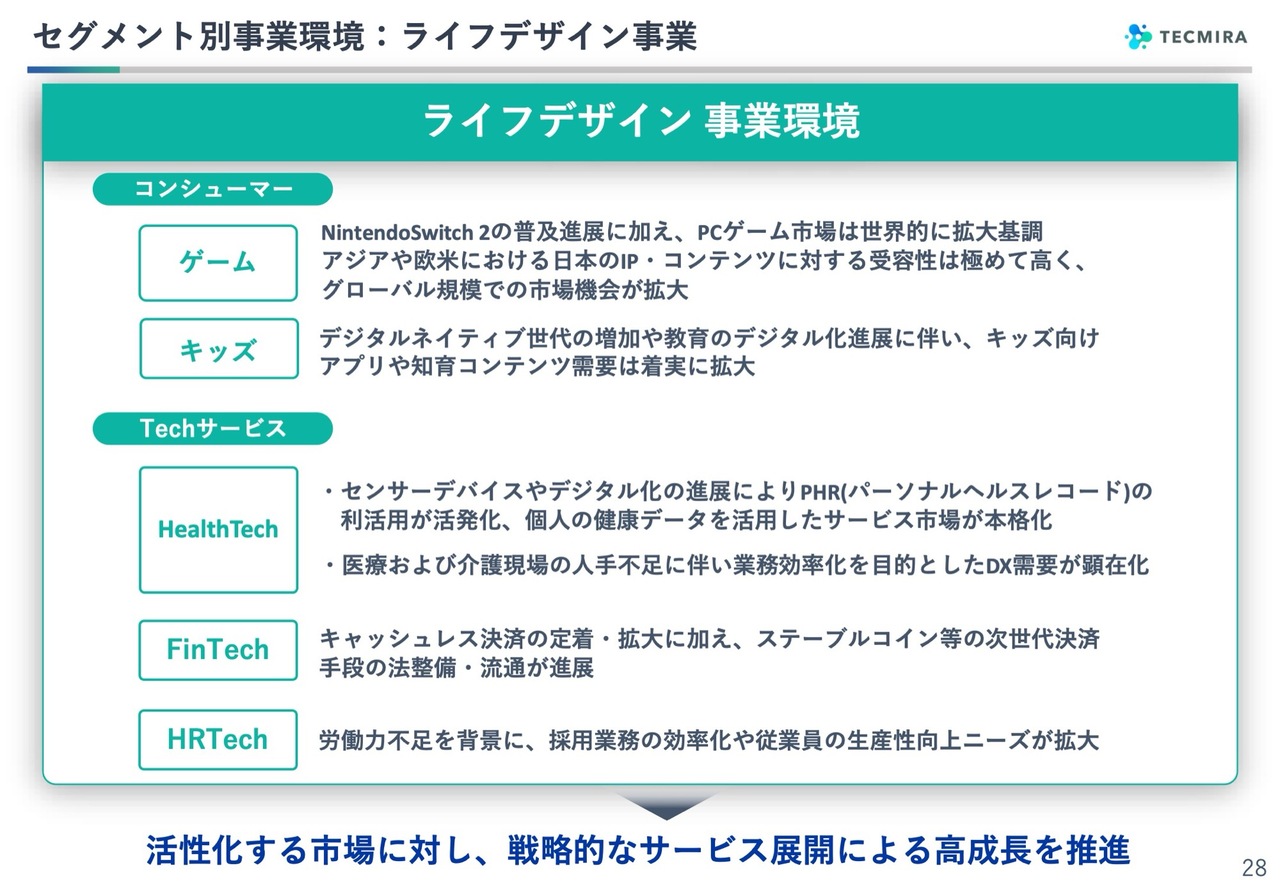

セグメント別事業環境:ライフデザイン事業

次は、ライフデザイン事業です。この事業はさまざまな種類の事業がありますが、大きくコンシューマーとTechサービスの2つに分けて管理していく方針です。

コンシューマー向けの事業と言いますと、グループ全体で見ると、ライフデザイン事業に含まれるゲーム、キッズ向けアプリの事業と、IoT&デバイス事業の「aiwa」のProducts事業が該当します。

ゲームに関しては、国際的に勝負できる分野であり、すでに私どもはアジアをはじめとする海外から、非常に高い需要を得ているシリーズを保有しています。今後は欧米を含め、本格的な海外展開をさらに進めていきたいと考えています。

キッズ向けビジネスに関しては、正直なところ日本では需要がまだそれほど盛り上がっていません。しかしながら、デジタル機器をお子さまが使用することが当たり前の時代になりつつあることを実感しており、この分野は必ず発展するだろうと確信していますので、この分野での先駆者・第一人者として地位を確立していきたいと考えています。

Techサービスにはさまざまな分野がありますが、HealthTechの分野は、以前と比べて確実に進展していると感じています。

かつてヘルスケアブームがあり、多くの企業が参入しましたが、その後、多くが撤退し、現在は比較的プレイヤーが少なくなっています。その中で、当社は有力なウェルネスの事業を展開しており、今後さらに成長させていきたいと考えています。

医療分野においても、DX化の余地がまだ大きいと認識しており、中期的な観点に立って積極的に対応していきたいと思います。

FinTechの分野では、キャッシュレス決済だけでなく、いわゆるデジタルマネーが進化していくだろうという展望が、多くの場で語られています。ステーブルコインなど話題性が高い分野でもありますので、こうした新たな分野にも取り組みつつ事業を進めていきたいと考えています。

また、HRTechの分野は、労働力不足が課題となっている中で、デジタルを活用した取り組みがますます進むと考えています。

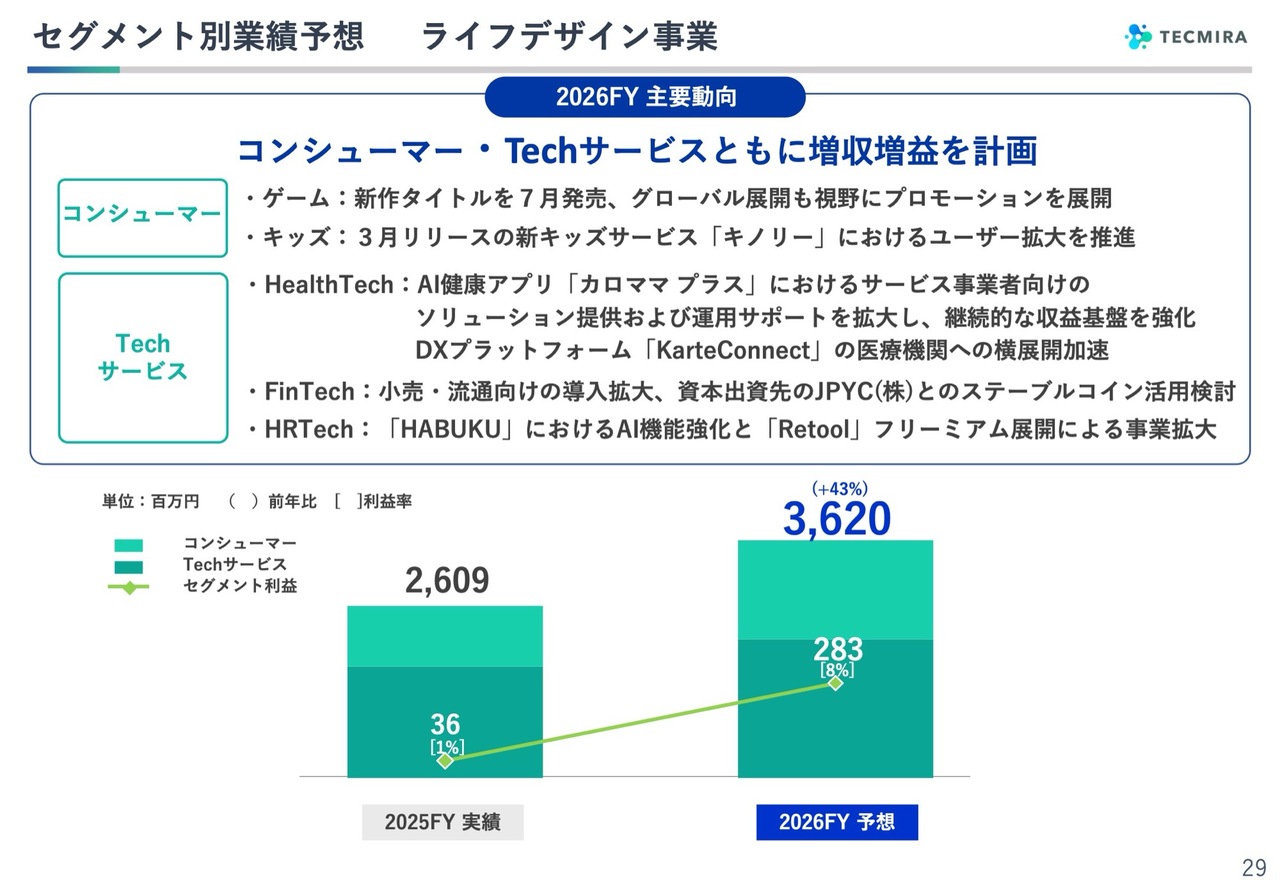

セグメント別業績予想 ライフデザイン事業

事業計画です。約10億円の売上増を目指しています。コンシューマーがスライドの上の緑色で、下がTechサービスということです。

セグメント別事業方針 ライフデザイン事業

詳細をご説明します。新作ゲームは、2月に「Nintendo Direct」で発表された「カルドセプト ビギンズ」という作品です。

10年前まで出ており、最後は任天堂自身が手がけたシリーズを完全リニューアルし、新たな「カルドセプト」シリーズとして7月に発売します。

こちらは、まず「Nintendo Switch」および「Nintendo Switch 2」での発売を予定しています。その後、「STEAM」向けの展開を進めていく予定です。

「カルドセプト」のゲームを楽しむ方々を「セプター」と称しています。シリーズ最後の作品が10年前の作品ということもあり、現在30代から40代の方が多いのですが、特にこの層から大きな反響と期待の声をいただいています。

すでに予約受付を開始しており、主な量販店の予約コーナーでは大きく取り上げられています。

このような期待の声に応えるべく、取り組みを進めていきたいと考えています。

セグメント別事業方針 ライフデザイン事業

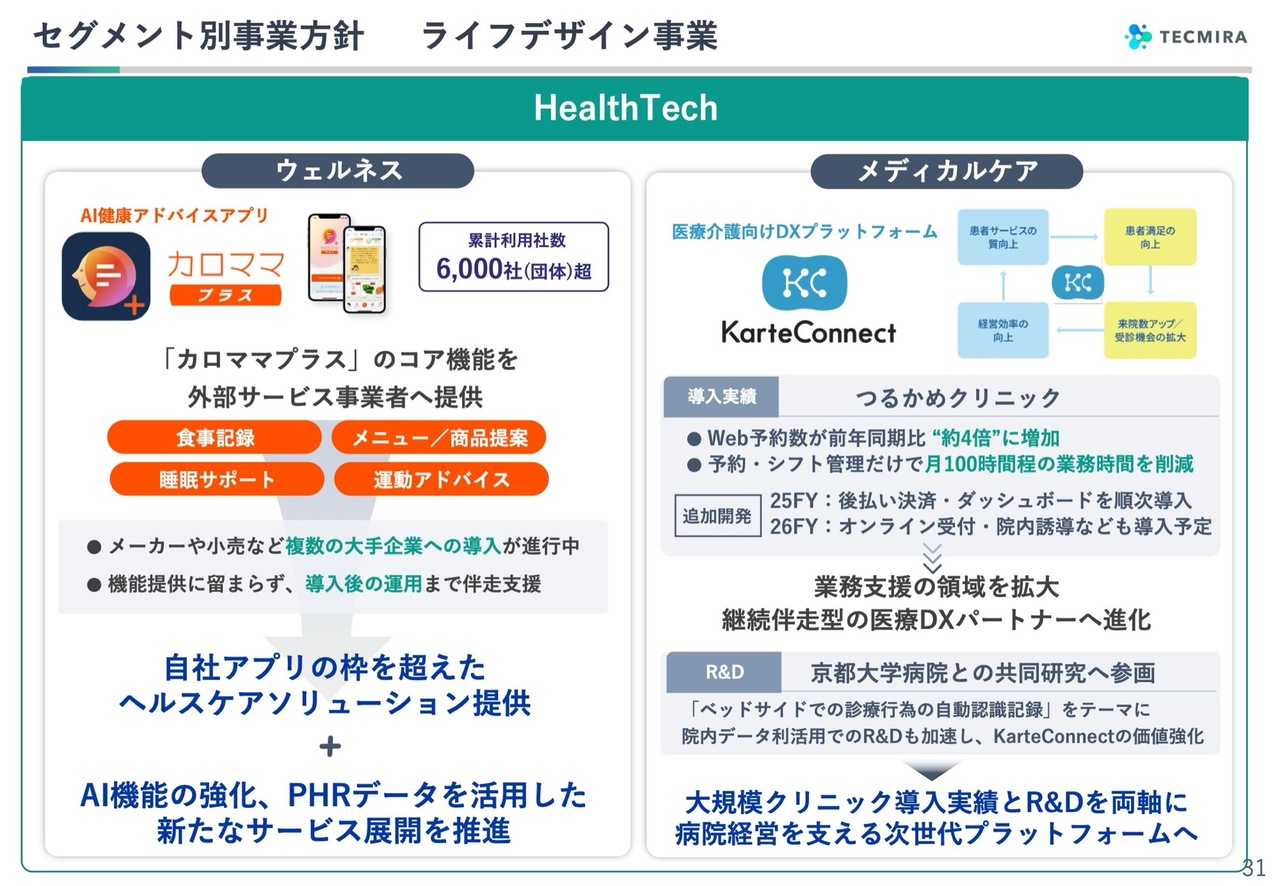

HealthTechの分野ですが、ウェルネスに関しては先ほどお話ししたとおり、ヘルスケアのデータを収集して活用することに対する意識が、ユーザー側も企業側も昔に比べて大幅に高まっています。そのため、当社でも昨年からそうした取り組みを開始しました。

当社はこれまで、ユーザー向けにアプリを通じてサービスを提供する事業だけを行ってきましたが、他の事業者が自社サービスを展開する際に、当社のアプリの機能を提供するビジネスにも新たに取り組み、現在、複数社でその事業を展開しています。

今年度はこれが実際に世の中に出る予定であり、さらなる展開・強化を図っていきたいと考えています。

また、AIの導入は、すでに一部発表しているとおり、画像認識技術を大幅に強化していますが、さらにAI機能の強化を進めていきます。この分野でも成果を出していきたいと考えています。

次にメディカルケアですが、実は医療分野はデジタル化が非常に遅れています。病院の赤字などの課題もありますが、経営効率を高めるためにはデジタル化が必須であると考えています。

都会型のクリニックである「つるかめクリニック」さまに導入した結果、実際にWeb予約数が上昇していますので、こうした取り組みを横展開していきたいと思っています。

また、京都大学病院と協力し、R&Dも進めているため、ぜひこれを具体的なかたちにしていきたいと考えています。

セグメント別事業方針 ライフデザイン事業

キッズの分野です。3月に「キノリー」というサービスをリリースしました。もともとNTTドコモが「dキッズ」というサービスを約10年間展開しており、その中で当社は最も主要なコンテンツプロバイダーとしての位置付けにありました。

「dキッズ」が3月に終了することとなり、事実上、事業を受け継ぐかたちで開始したものとなります。「dキッズ」の他のコンテンツプロバイダーにも参画いただくかたちで新たに「キノリー」というサービスを構成していますが、従来の形式そのものではなく、以前はアプリ単位で提供されるサービスであったものを、「キノリー」ではアプリ内の個別のゲーム単位でアクセスできる形式に変更しています。

コンテンツは1,000以上用意されており、お子さまがダイレクトに操作できる環境を提供し、3月からスタートしています。

このようなサービスは、日本ではこれしかないという状況ですので、キッズ分野に関心をお持ちの事業者と、さまざまなアライアンスを組みながら、ぜひサービスを拡大していきたいと考えています。

また、スライド右側にあるHRTechは、採用関連でデジタルテクノロジーを活用する分野で、「HABUKU」という、採用媒体を自動運営するサービスを展開しています。非常に順調に成長していますが、さらに、そこに「AI面接システム」を導入する予定です。

一部で、すでに世の中に出ているものもありますが、このシステム内でAI面接を行う機能を導入し、AIツールによってある程度自動的に採用を実現する取り組みを進めています。近々この機能を正式に導入する予定です。

次に、FinTechの分野です。いわゆるデジタル化が急速に進む中、当社はスーパーや流通といった分野で特に強みを持っており、この分野において東芝テックさまと業務提携しました。東芝テックさまはセルフレジ対応を推進しており、それに決済や販促といった機能を持ったアプリの対応をしていくことを計画しています。

さらに、今回、JPYCさまという、日本においてステーブルコインの発行・償還の認可を受けた唯一のベンチャー企業にも出資し、業務提携を図ることにしました。ウォレット内でステーブルコインを活用することにもチャレンジしていきたいと考えています。

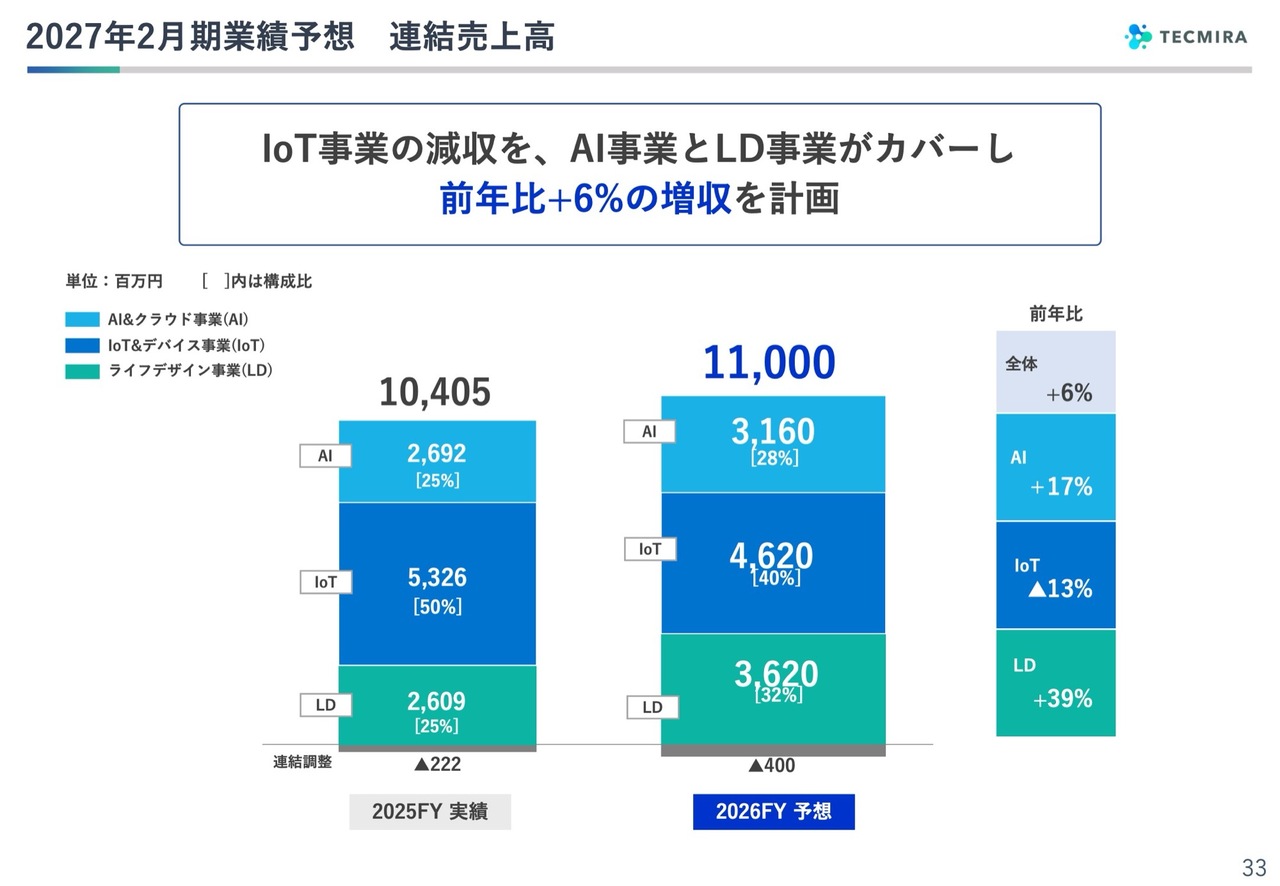

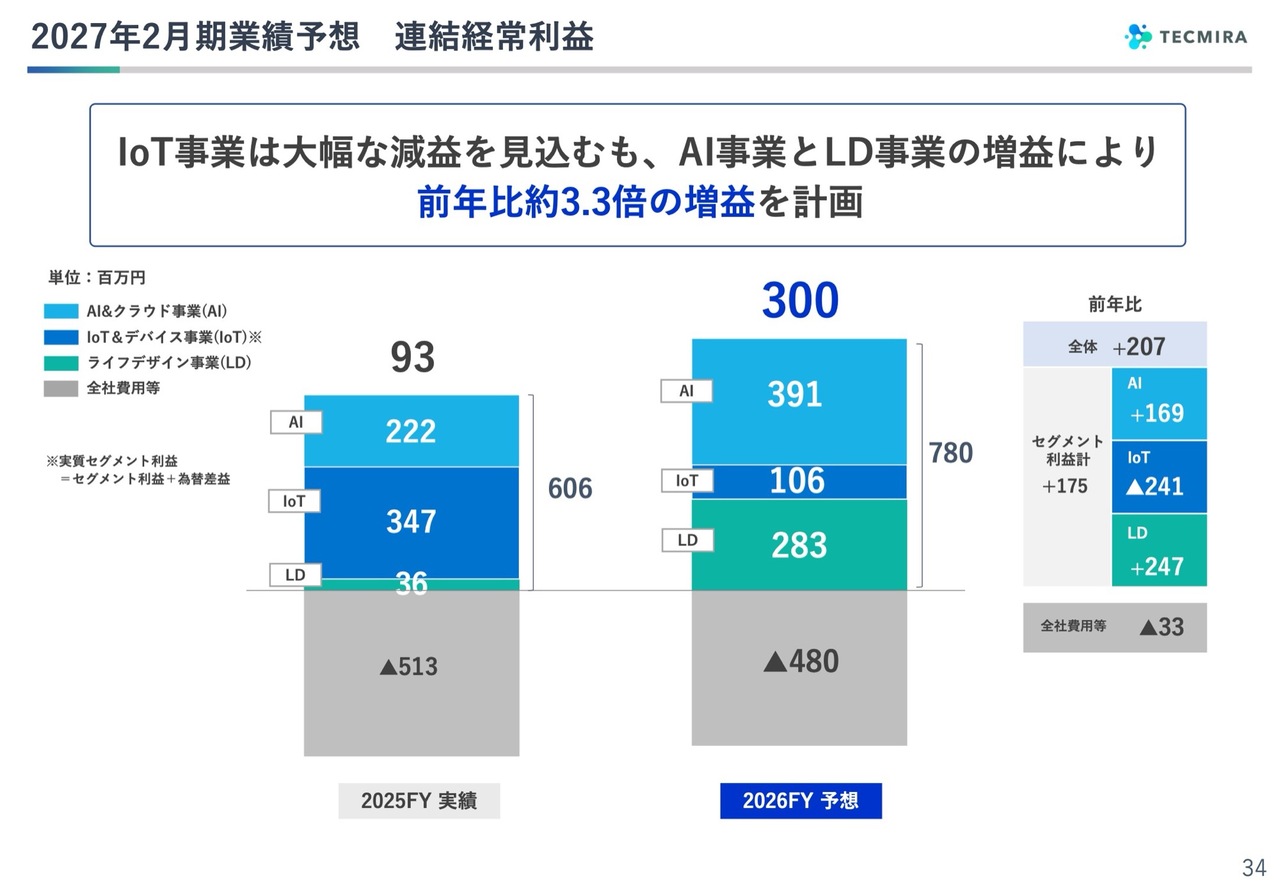

2027年2月期業績予想 連結売上高

売上高は110億円の予想です。IoT&デバイス事業はマイナスとなりますが、AI&クラウド事業とライフデザイン事業の増収でカバーします。

2027年2月期業績予想 連結経常利益

経常利益は3億円の予想です。全社費用などは、昨年度に展開していたさまざまなプロジェクトが基本的に終了したため、若干減少する見込みです。一方で、セグメント利益はIoT&デバイス事業以外で大幅に増加を図る計画で、IoT&デバイス事業のマイナスをカバーし、増益に持っていく方針です。

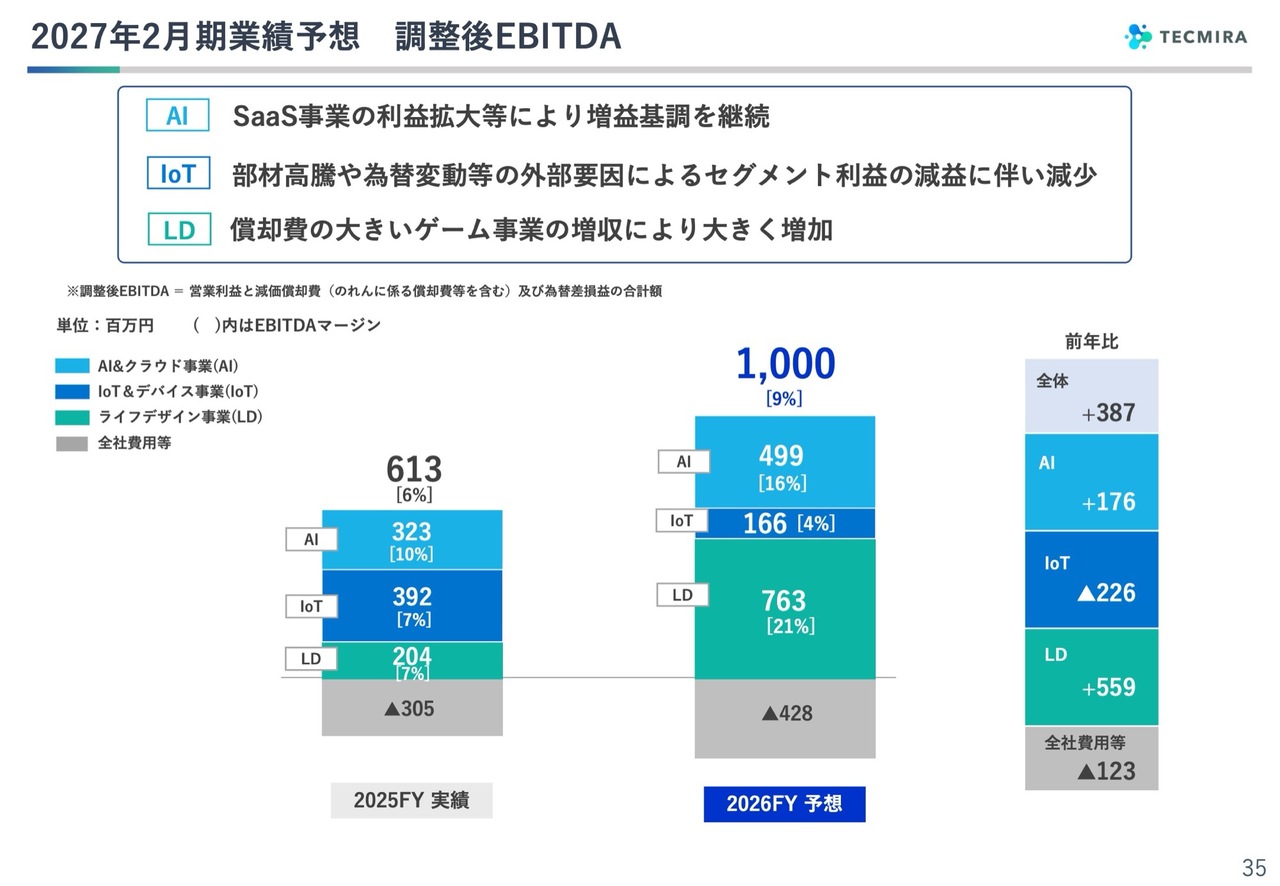

2027年2月期業績予想 調整後EBITDA

調整後EBITDAは10億円を超える計画です。特に今年は新作ゲームの投入が予定されているため、調整後EBITDAを大きく伸ばせると考えています。

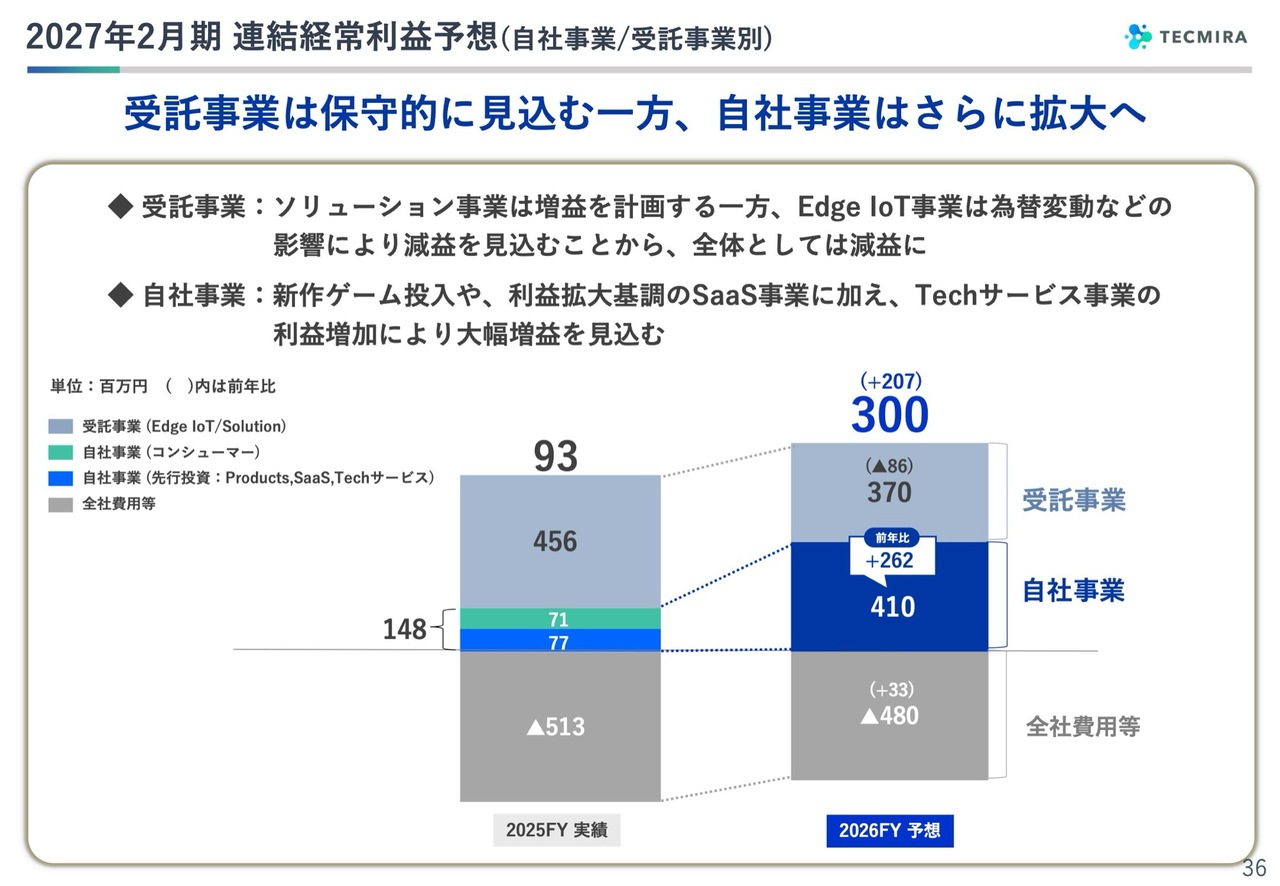

2027年2月期連結経常利益予想(自社事業/受託事業別)

昨年度の振り返りでお話しした自社事業と受託事業ですが、自社事業をさらに拡大し、自社事業が受託事業を上回って利益を牽引する計画を描いています。

受託事業に関しては、昨年度とは逆の状況で、ソフトウェアのAI分野は伸びるものの、ハードの部分が減少する見込みです。

その結果、受託事業トータルでは前期比マイナスとなりますが、自社事業で4億円を超える規模の利益を目指していくかたちです。

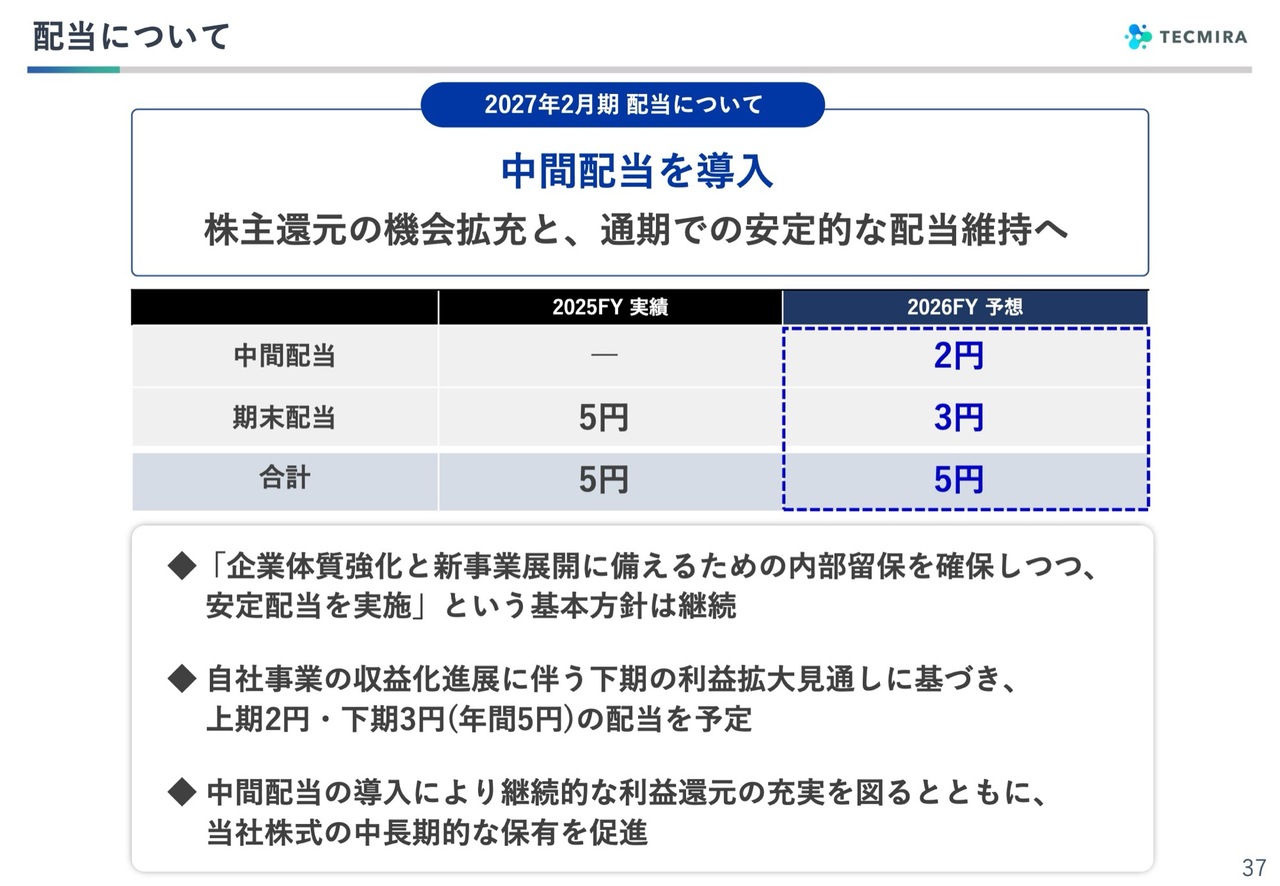

配当について

配当は、今年から中間配当を実施する予定で、年間5円配当を計画しています。まず、上期の配当は2円とします。

利益が計画以上となった場合は、期末での増配も検討できるかと思います。

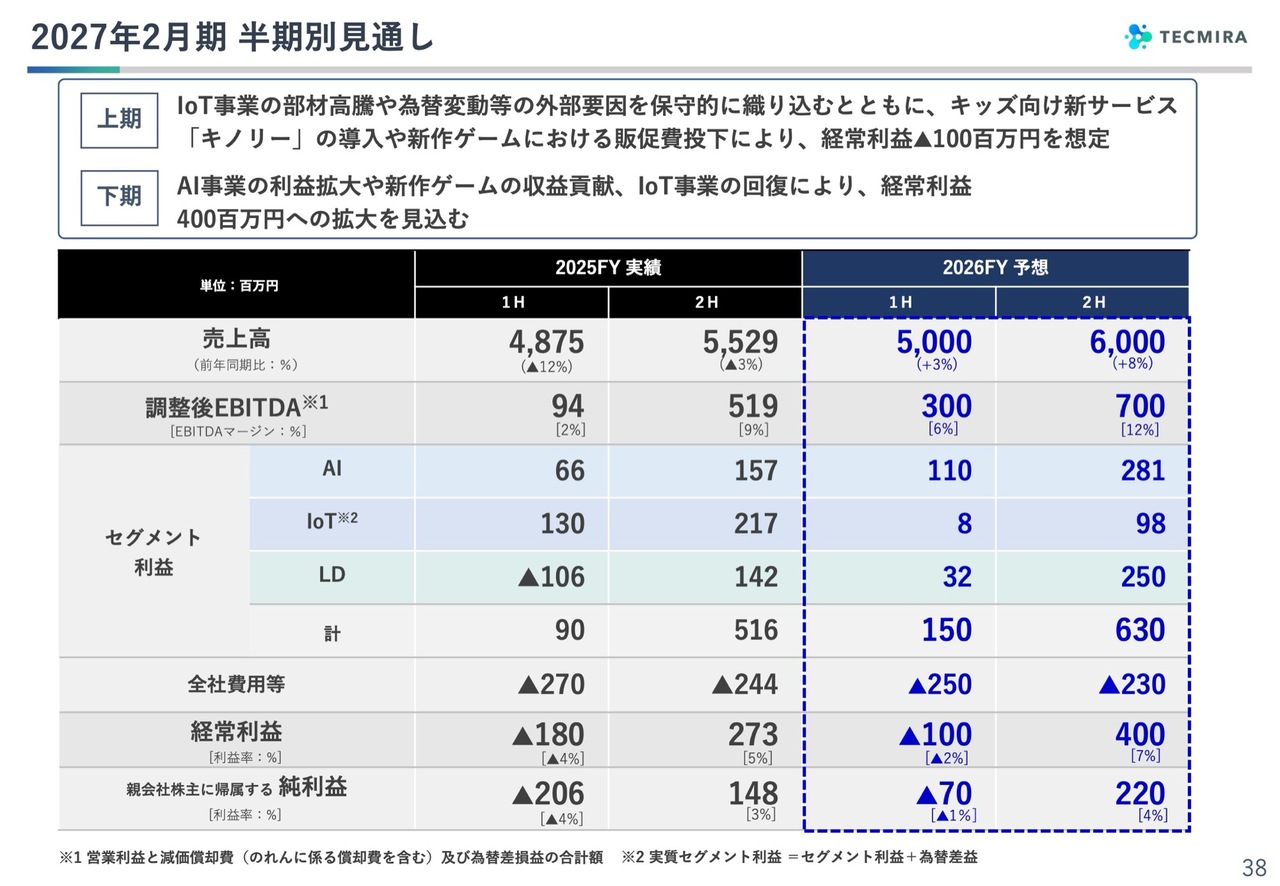

2027年2月期 半期別見通し

上期と下期の業績計画です。売上高は上期は50億円、下期は60億円を見込んでいます。上期は前年同期比ではあまり伸びないものの、下期で大きく伸ばしていく計画です。

上期は、「キノリー」の導入が3月にあります。最初は無料期間があり、「キノリー」の宣伝展開も必要です。また、7月にゲームを発売予定で、出荷・売上は上期に含まれるものの、事前の宣伝費投入が多くなるため、残念ながら上期は経常利益がマイナスの1億円程度になる見込みです。

下期では4億円の利益を計画しており、トータルでは3億円の利益を確保する予定です。

以上のように考えていますので、引き続きみなさまのご理解をいただければと思います。ありがとうございました。

記事提供: ![]()