2026年5月13日に発表された、株式会社ヤプリ2026年12月期第1四半期決算説明の内容を書き起こしでお伝えします。

INDEX

庵原保文氏:代表取締役CEOの庵原です。2026年12月期第1四半期の決算説明会を行います。インデックスはスライドに記載のとおりです。本日は、主に「2026年第1四半期業績」および「事業アップデート」についてご説明します。

プロダクト契約数

アプリやウェブ、LINEミニアプリの契約数は958件へと増加しました。これはアプリ事業の順調な成長に加え、「Yappli WebX」「Yappli MiniApp」の契約件数も増加したことが背景にあります。詳細は、後ほどご説明します。

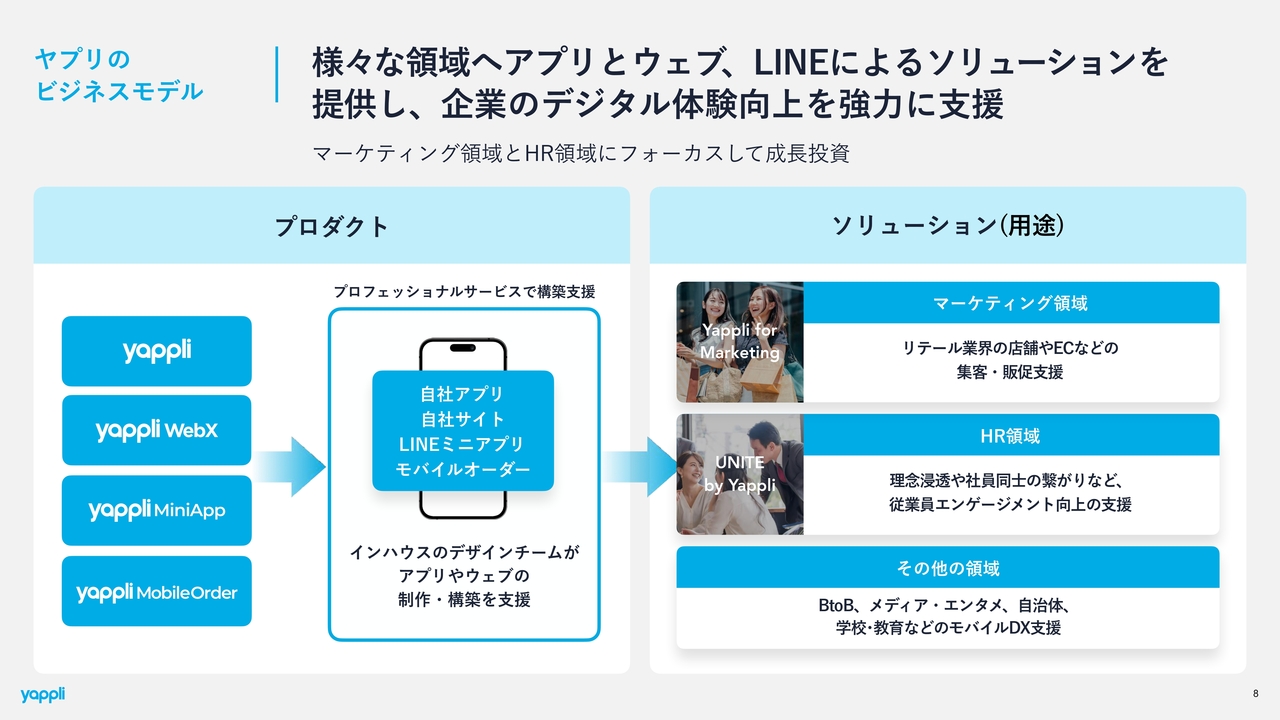

ヤプリのプロダクト

まず、事業概要です。少し変更があり、プロダクトが増えています。これまではスライド左側に示しているアプリ開発プラットフォーム「Yappli」を中心に事業を展開してきましたが、3つのプロダクトの本格提供を開始しています。

今回、2つの新たなプロダクトをスライド右側に記載しています。1つ目はLINEミニアプリの開発プラットフォーム「Yappli MiniApp」、2つ目は飲食店向けモバイルオーダーシステムを提供する「Yappli MobileOrder」です。これにより、当社グループは合計4プロダクトを展開する体制となりました。

Web構築プラットフォーム「Yappli WebX」および「Yappli MiniApp」については、KPIを開示していますので、後ほど詳しくご説明します。

また、「Yappli MobileOrder」は子会社が運営しているプロダクトです。売上や利益のほとんどは、単体のアプリ開発プラットフォーム「Yappli」を中心としたプロダクトによるものです。

ヤプリのビジネスモデル

これに伴い、ヤプリのビジネスモデルのスライドを一部更新しました。スライド左側に4つのプロダクトを表示しており、これらのプロダクトを通じて、さまざまな用途で活用されるソリューションを提供しています。

ソリューションについても、一部変更を加えました。これまで記載していた4つのソリューションを3つに集約し、よりわかりやすい構成としました。

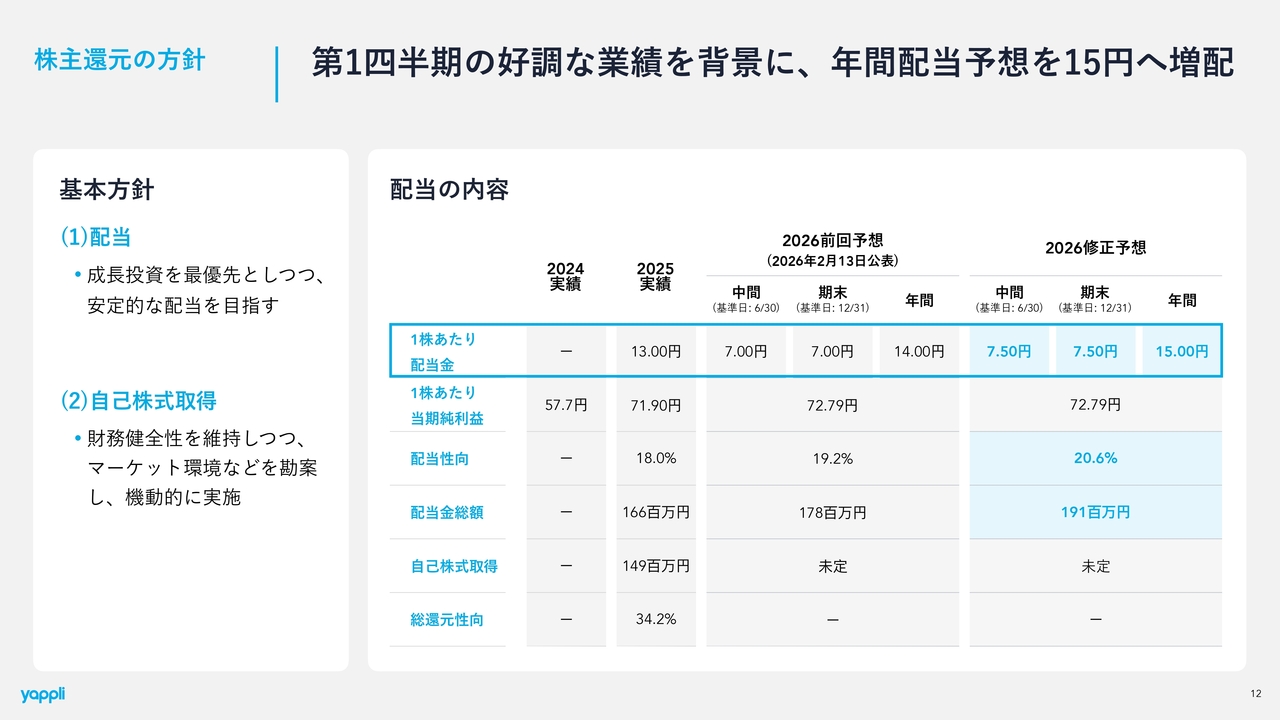

株主還元の方針

2026年12月期第1四半期の業績についてご説明します。第1四半期は、特に利益面の業績が非常に好調であり、これを受け、年間配当予想を15円に増配しました。

前回の決算において、2026年12月期の年間配当予想を13円から1円増配し、14円にしました。この第1四半期の利益面が好調に着地したことを踏まえ、株主還元を充実していく方針のもと、年間配当をさらに1円増配し、15円とすることを決議しました。

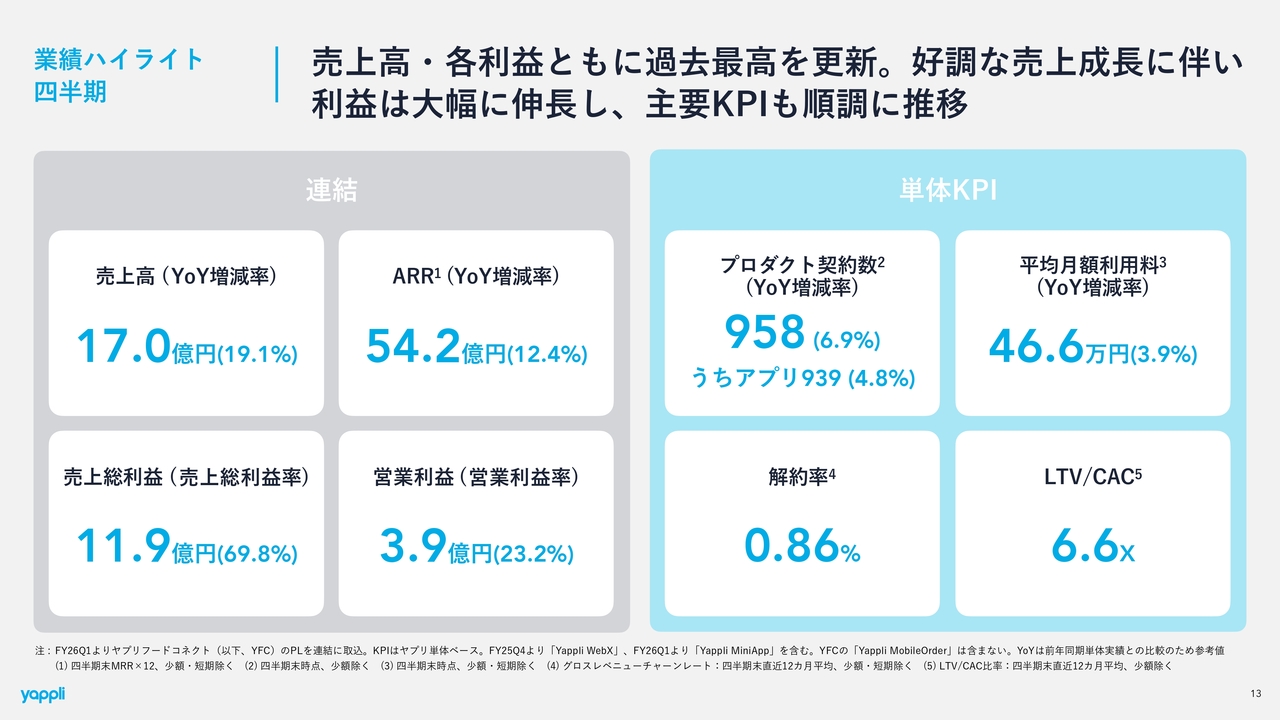

業績ハイライト 四半期

業績ハイライトです。売上高・各利益ともに過去最高を更新し、非常に好調な第1四半期となりました。特に売上高は、前年同期比19.1パーセントの成長を記録し、この3年間で最も高い成長率となっています。

ARRは54億2,000万円と堅調で、前年同期比で12.4パーセント成長しました。売上総利益は11億9,000万円と大きく伸長しており、売上総利益率も69.8パーセントと、70パーセント近い、高い水準となりました。この理由については後ほどご説明します。

この順調な売上成長に加え、利益も大きく伸び、営業利益は3億9,000万円、営業利益率は23.2パーセントと、いずれも過去最高を記録しました。

スライド右側には、アプリ開発プラットフォーム「Yappli」を中心とした単体のKPIを示しています。

プロダクト契約数は順調に伸びており、アプリのみの契約数は前年同期比4.8パーセント増の939件、アプリ以外のマルチプロダクト「Yappli WebX」「Yappli MiniApp」を含めた総契約数は前年同期比6.9パーセント増の958件に達しています。

平均月額利用料は堅調に伸び、46万6,000円です。解約率は、ここ3四半期ほどはやや上昇傾向にありましたが、今回大幅に改善し、0.86パーセントまで低下させることに成功しています。

売上が好調で解約率も改善でき、非常に好調な第1四半期であったため、LTV/CAC(投資対効果)も非常に高い結果となり、6.6倍を記録しています。詳細は後ほどご説明します。このように、売上高・利益ともに好調な滑り出しとなった第1四半期でした。

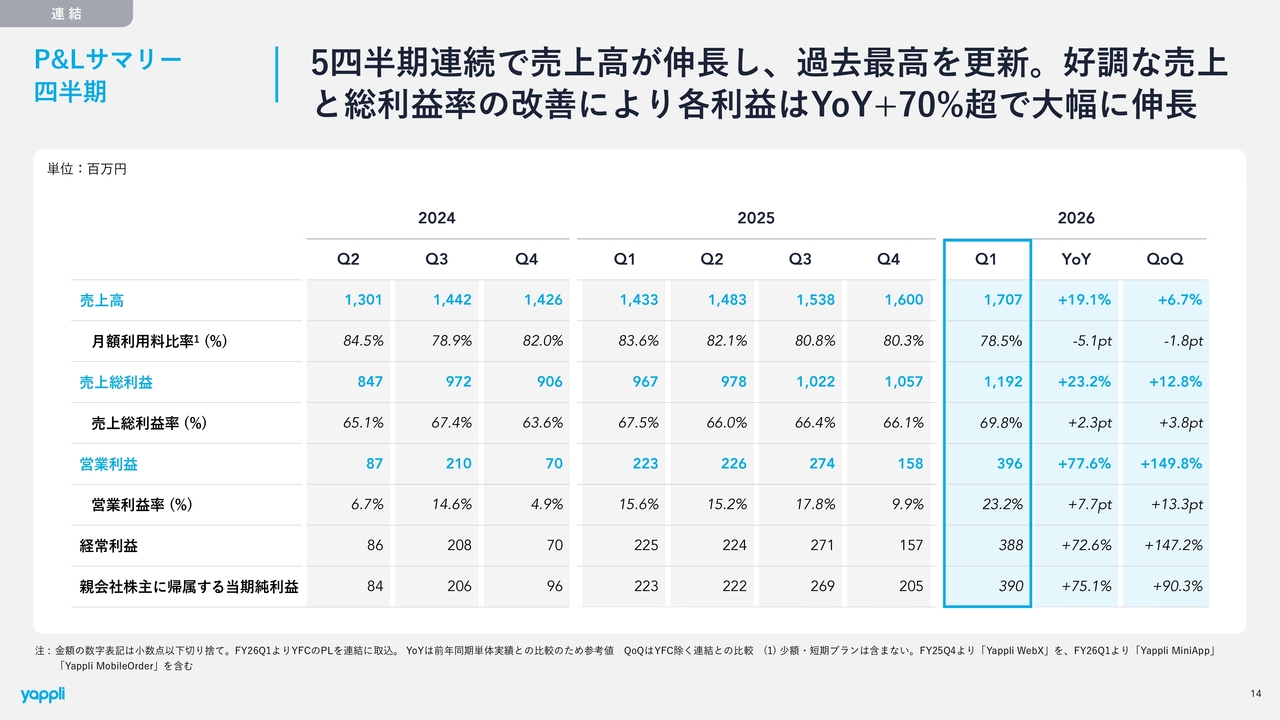

P&Lサマリー 四半期

P&Lサマリーです。売上高は5四半期連続で伸びており、売上・利益ともに継続的に好調に推移しています。先ほどお伝えしたとおり、今回は売上総利益の伸びが売上高の伸びを上回り、前年同期比で23.2パーセント成長となりました。

また、売上高および売上総利益の好調に伴い、営業利益は計画を大幅に上回る結果となりました。営業利益は3億9,600万円、経常利益は3億8,800万円、親会社株主に帰属する当期純利益は3億9,000万円となり、いずれも前年同期比70パーセントを超える大幅な成長となり、過去最高を更新しました。

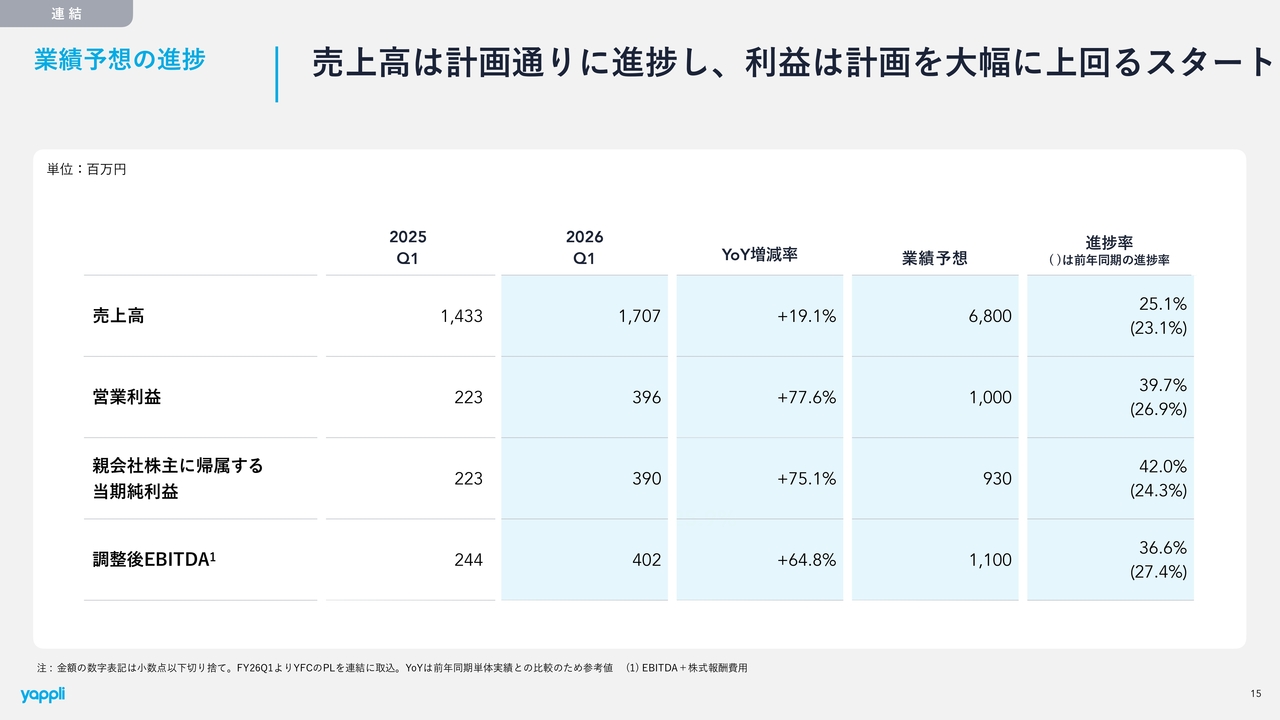

業績予想の進捗

業績予想の進捗についてです。売上高は計画どおりに推移しています。昨年第1四半期における計画に対する進捗率は23.1パーセントでしたが、今回は25.1パーセントと、昨年より2ポイントほど好調なスタートとなりました。

営業利益、親会社株主に帰属する当期純利益、調整後EBITDAはいずれも進捗が約40パーセントとなり、昨年の進捗率を大幅に上回る結果となっています。

以上のとおり、売上高は計画どおりの進捗となり、利益面では計画を大幅に上回る結果となりました。

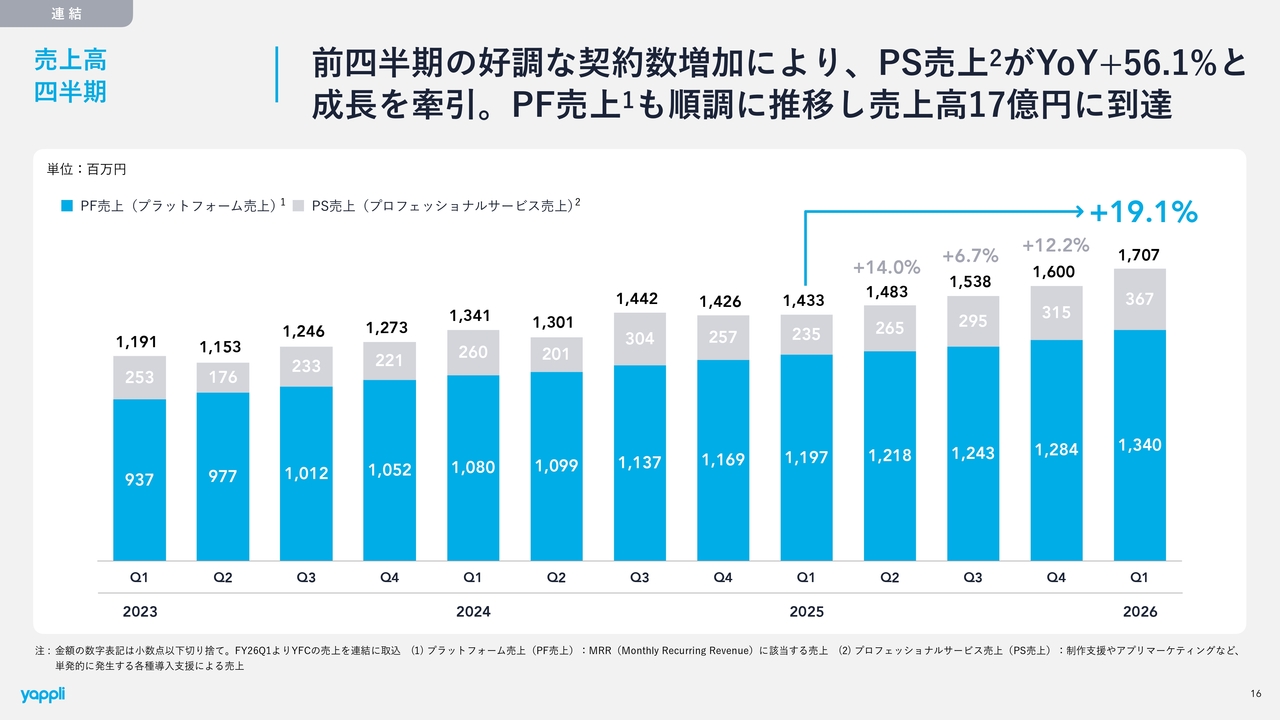

売上高 四半期

売上高の四半期推移についてご説明します。こちらは連結の数値です。売上高はPS売上(プロフェッショナルサービス売上)が非常に好調で、17億700万円となりました。PS売上は、受注の翌四半期に計上される傾向があります。前四半期の好調な受注により、PS売上が大きく伸びた四半期となりました。

また、ストック型のPF売上(プラットフォーム売上)も順調に推移しています。前年同期比では、過去4四半期で最も高い成長率を記録しており、売上の成長が加速しています。

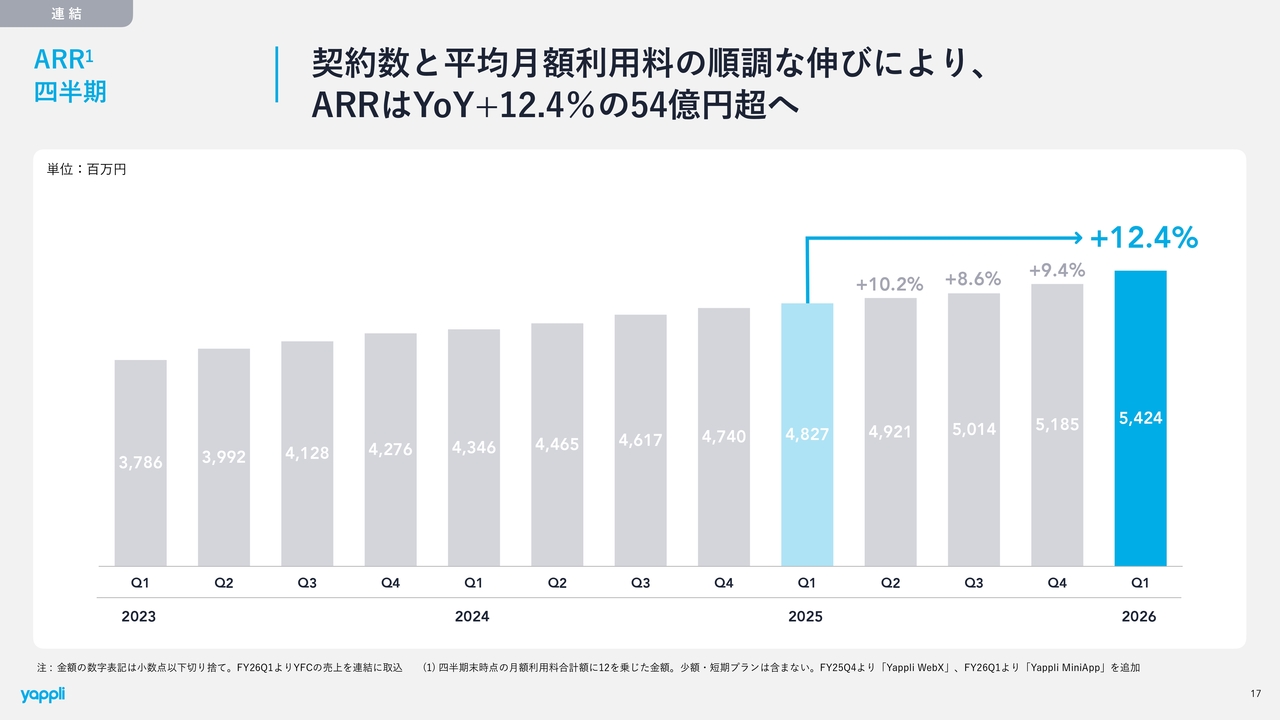

ARR 四半期

ARRの四半期推移です。第1四半期は54億2,000万円となり、前年同期比での成長率は過去4四半期で最も高い水準となっています。ストック売上も着実に成長が加速しています。契約数の好調な増加と平均月額利用料の堅調な伸びによるものです。

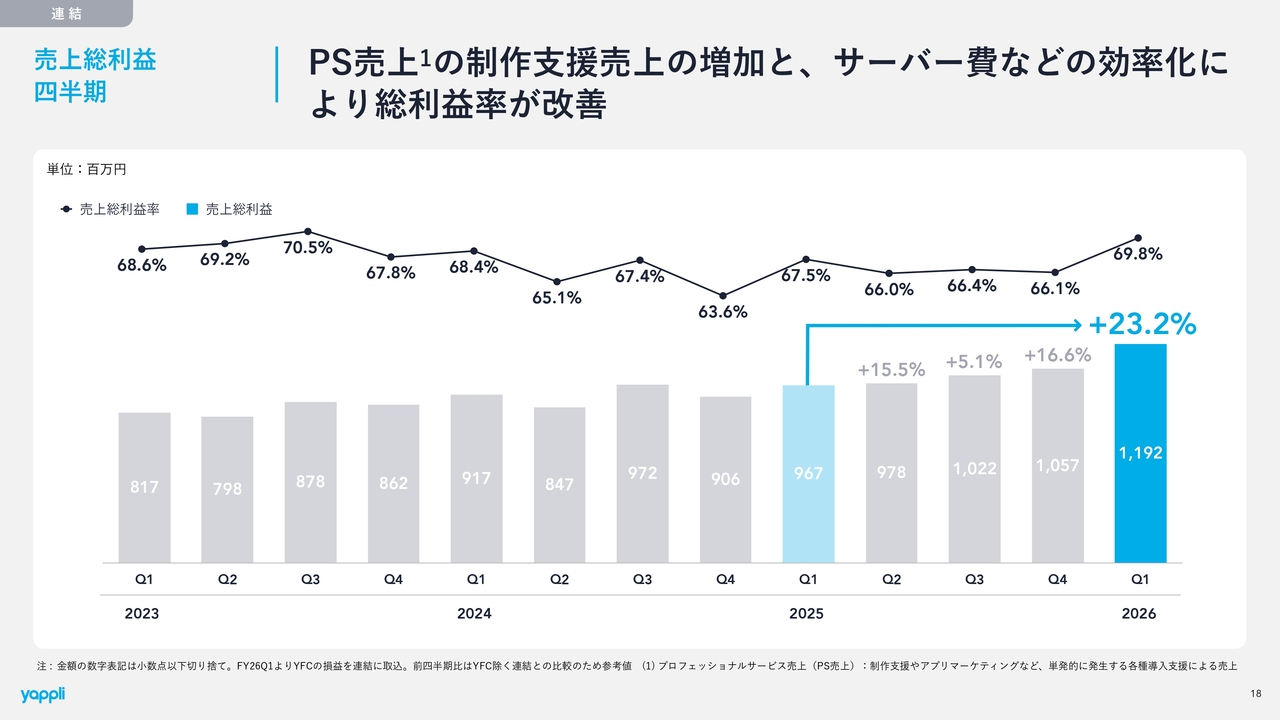

売上総利益 四半期

売上総利益の四半期推移です。売上総利益は売上高を上回る成長を記録し、前年同期比での成長率は23.2パーセントとなりました。

売上総利益率は前四半期から約4ポイント改善しました。この主要な要因として、1つ目はPS売上における収益性の高い制作支援売上の増加、2つ目はトラフィックが増加している中で、サーバー費を抑える内部努力などにより原価効率化に成功したことが挙げられます。これらにより、当四半期の売上総利益率は大幅に押し上げられました。

PS売上は、事業概要にも記載しているとおり、制作支援売上とアプリマーケティング売上が含まれます。制作支援売上はアプリマーケティング売上と比較して原価率が低く、収益性が高いビジネス構造です。当四半期はPS売上に占める制作支援売上の割合が高かったことが、売上総利益の向上に寄与しました。

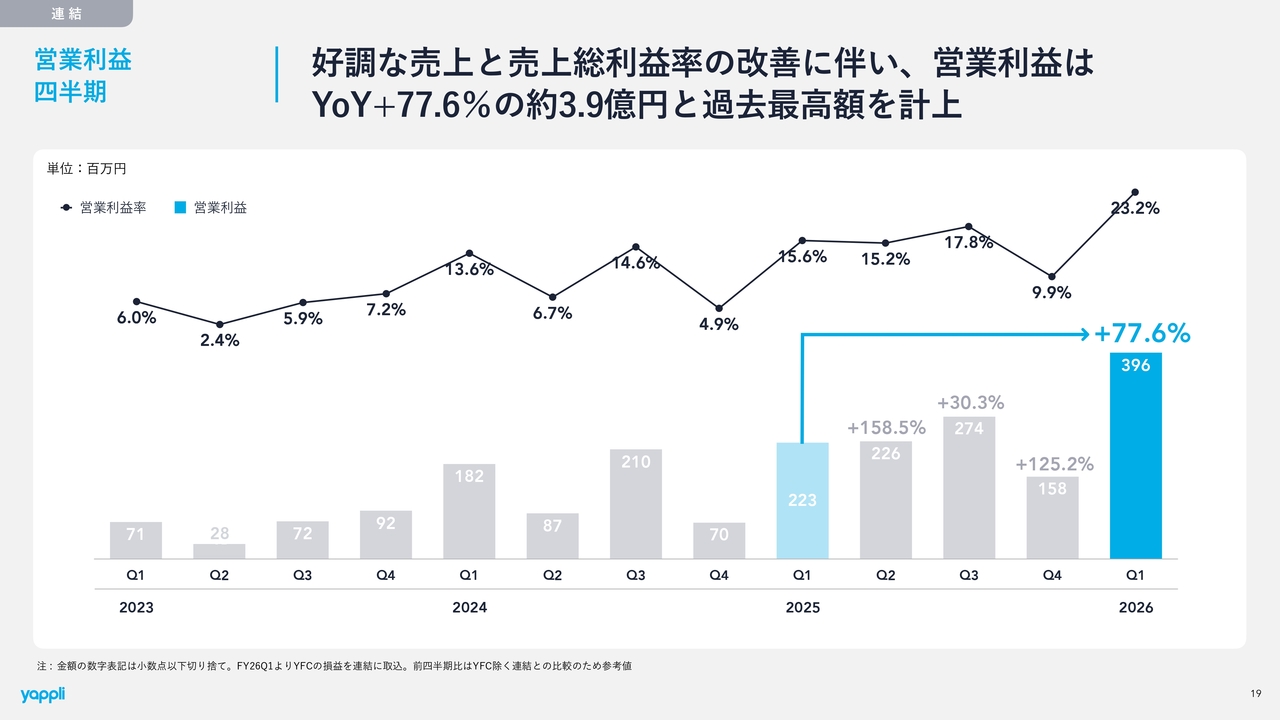

営業利益 四半期

営業利益の四半期推移です。売上高および売上総利益の好調を受け、営業利益は過去最高の3億9,600万円、前年同期比77.6パーセント増となりました。

先ほどお話ししたように、好調なPS売上に代表されるトップラインの好調と売上総利益率の改善、そして広告宣伝費の一部期ずれに伴うコスト面での抑制により、営業利益は過去最高額となりました。営業利益率も過去最高となる23.2パーセントを記録し、極めて高い水準となりました。

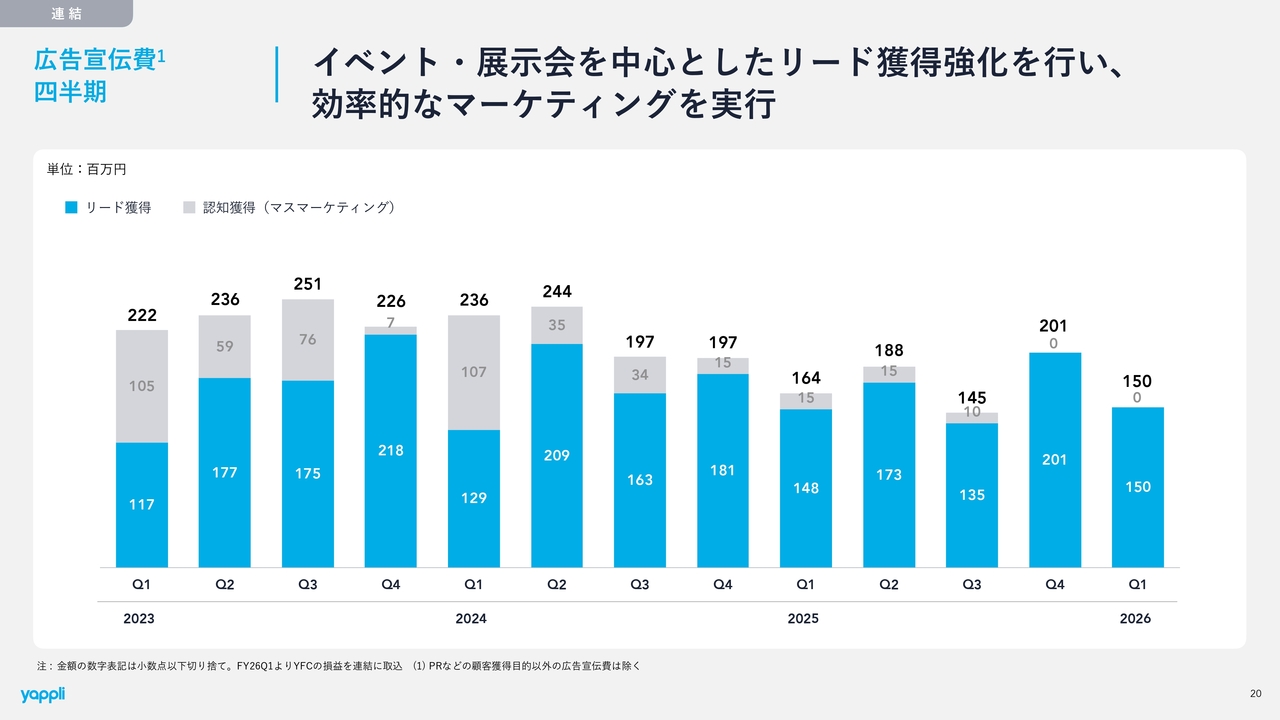

広告宣伝費 四半期

広告宣伝費の四半期推移です。前四半期に引き続き、認知獲得を目的としたマスマーケティングの費用はゼロとなっています。過去数年にわたる認知獲得への投資により、一定の認知が浸透したことから、マスマーケティング費用をゼロとしています。

現在は、受注につながるリード獲得を中心に投資しています。第1四半期の広告宣伝費は1億5,000万円で、イベントや展示会を中心としたリード獲得広告により効率的なマーケティングを実施しています。

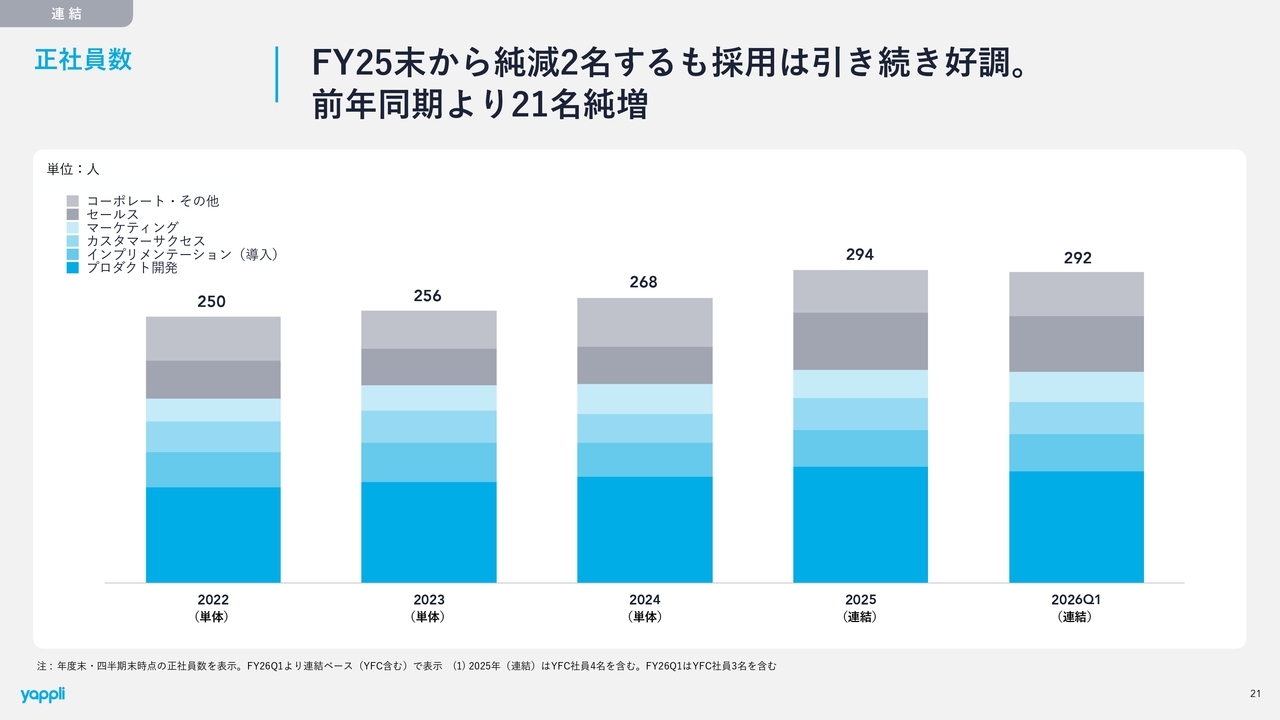

正社員数

正社員数は前年同期より21名の純増となりました。前期末と比較すると純減2名となっていますが、採用は引き続き好調です。2026年12月期末時点では約310名の着地を見込んでいます。

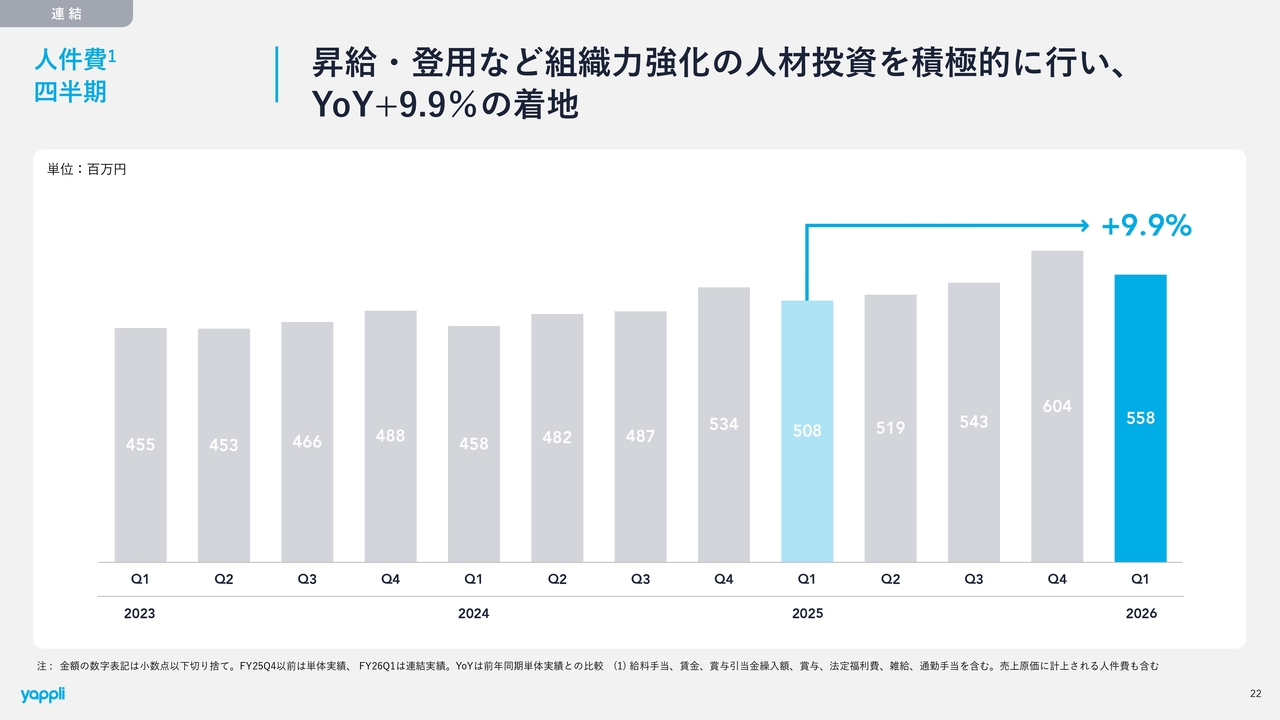

人件費 四半期

人件費の四半期推移です。昇給や登用を積極的に進めるなど、組織力強化のための人材投資を継続しています。その結果、前年同期比9.9パーセント増となりました。

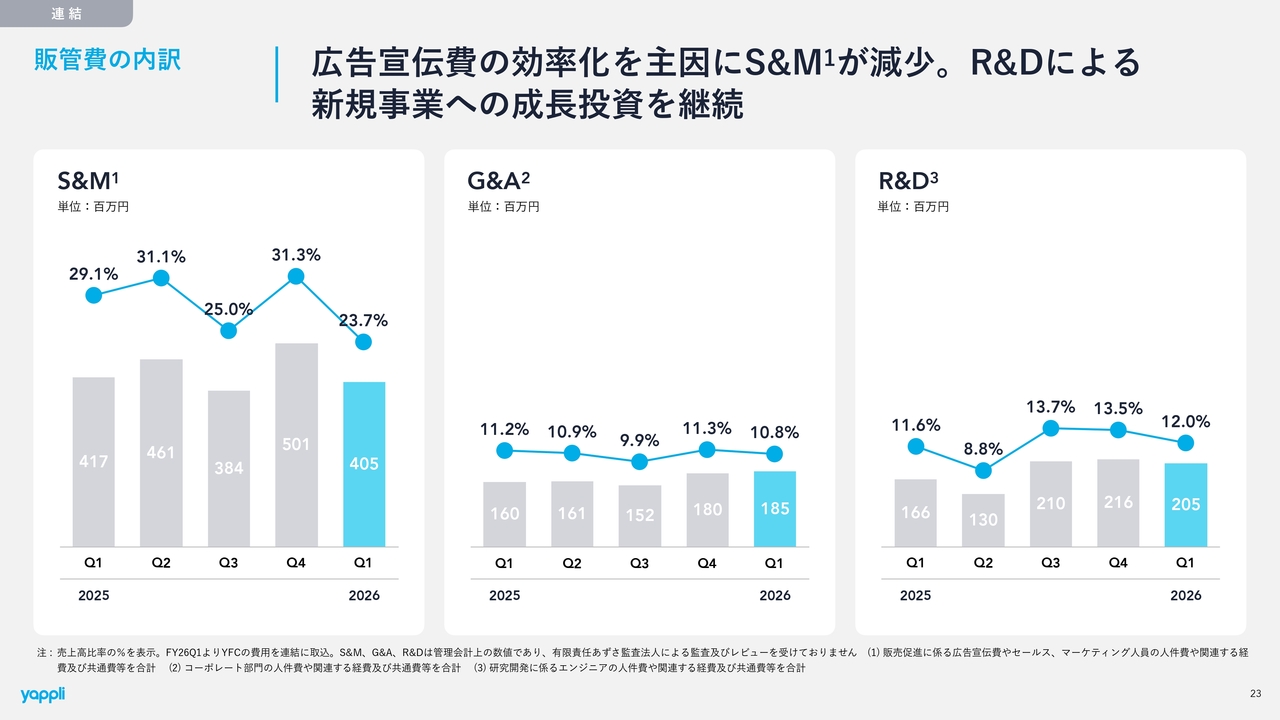

販管費の内訳

販管費の内訳です。広告宣伝費の効率化により、S&Mが減少しました。一方、新規プロダクトの開発を中心に積極的な開発投資を継続しており、R&Dへの投資も引き続き行っています。R&Dは販管費全体の約10パーセントを占めています。

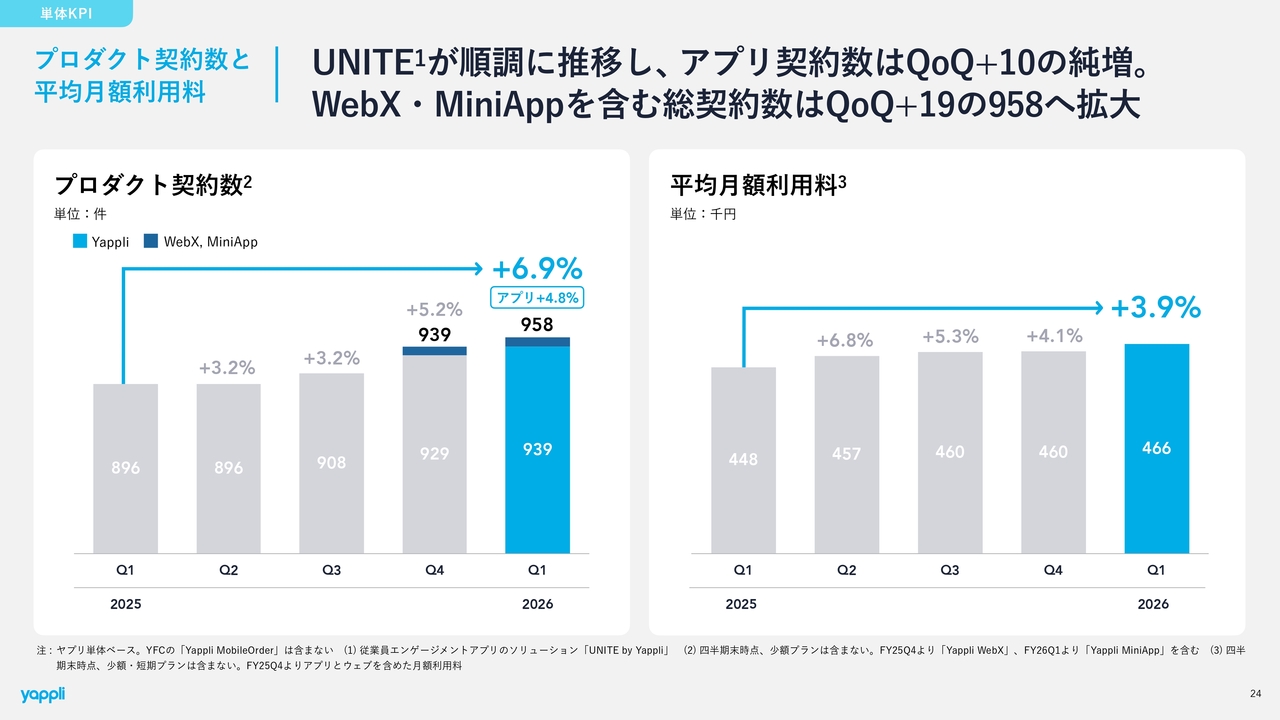

プロダクト契約数と平均月額利用料

単体のKPIについてご説明します。単体とは、「Yappli」「Yappli WebX」「Yappli MiniApp」の3プロダクトを指します。

プロダクト契約数は前四半期に引き続き好調で、「UNITE」が牽引し、アプリ契約数は前四半期比で10件の純増となっています。「Yappli WebX」「Yappli MiniApp」を含めた総契約数は前四半期比19件の純増となり、958件まで拡大しています。

主力の「Yappli」も順調な純増となり、「Yappli」以外の「Yappli WebX」「Yappli MiniApp」によるクロスセルも進んでいます。これに伴い、プロダクト契約数の成長率は前年同期比6.9パーセントと加速しています。

平均月額利用料は堅調に伸び、前年同期比3.9パーセントの成長となりました。一方、平均月額利用料の成長率は四半期ごとに緩やかな低下傾向にあります。

これはマルチプロダクト展開により、「Yappli WebX」「Yappli MiniApp」の単価が「Yappli」に比べて低いことが要因となっています。そのため、今後しばらくは平均月額利用料が横ばい、もしくは緩やかに低下する可能性があります。

一方、マルチプロダクト展開により、プロダクト契約数は前年同期比の成長率が加速しています。

従来は平均月額利用料とプロダクト契約数の前年同期の成長率は同程度で推移していましたが、今後しばらくはプロダクト契約数の成長率が平均月額利用料の成長率を上回る展開になると見込んでいます。

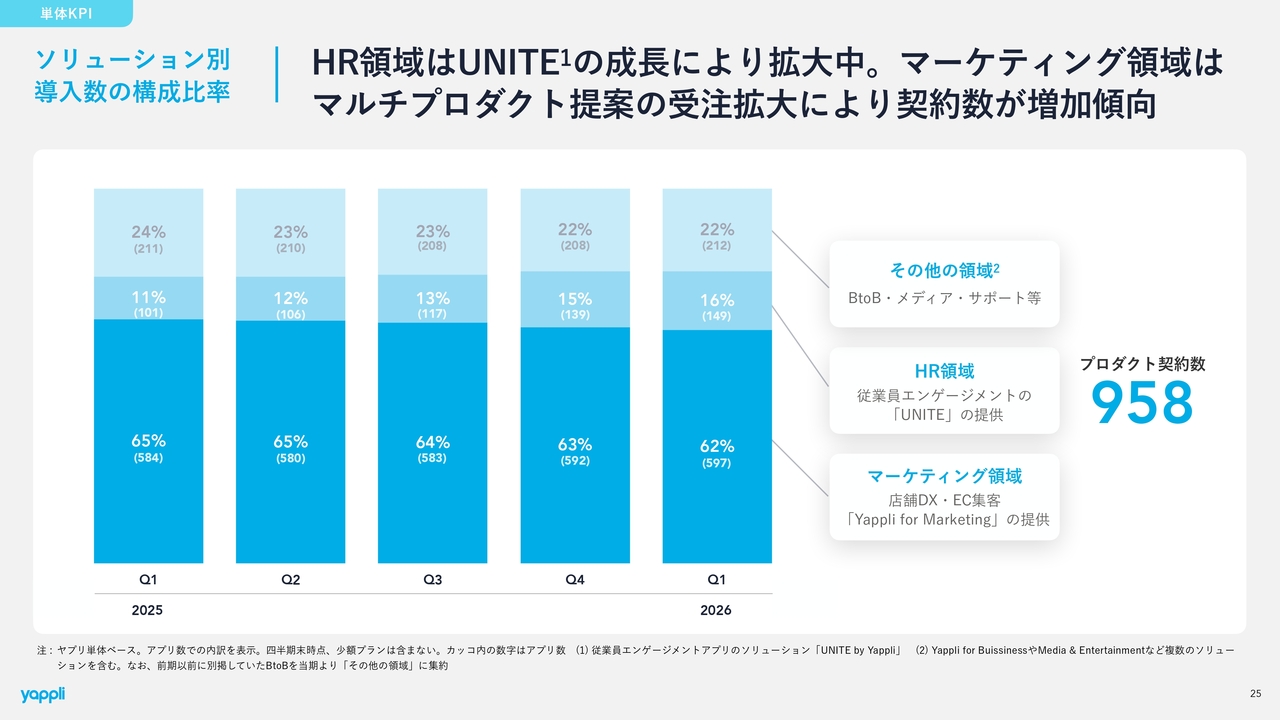

ソリューション別 導入数の構成比率

ソリューション別導入数の構成比率についてです。第1四半期から分類を見直しています。これまでは4つの分類で、「Yappli for Business」というBtoB向けアプリの導入数もこの項目の1つとして含めていましたが、同項目を「その他の領域」に統合しました。

この変更の背景として、当社は現在、主にマーケティング領域とHR領域の2つを重点的に維持・強化する戦略としているためです。

HR領域の「UNITE」は前四半期より純増し、構成比率が伸びています。マーケティング領域も前四半期比で純増しました。これは、「Yappli WebX」「Yappli MiniApp」のクロスセルが順調に進み、契約数の増加を牽引したことによるものです。プロダクト契約数はトータルで958件となっています。スライドに示しているとおり、「UNITE」の構成比率が徐々に高まってきています。これは当社の戦略どおりの進捗です。

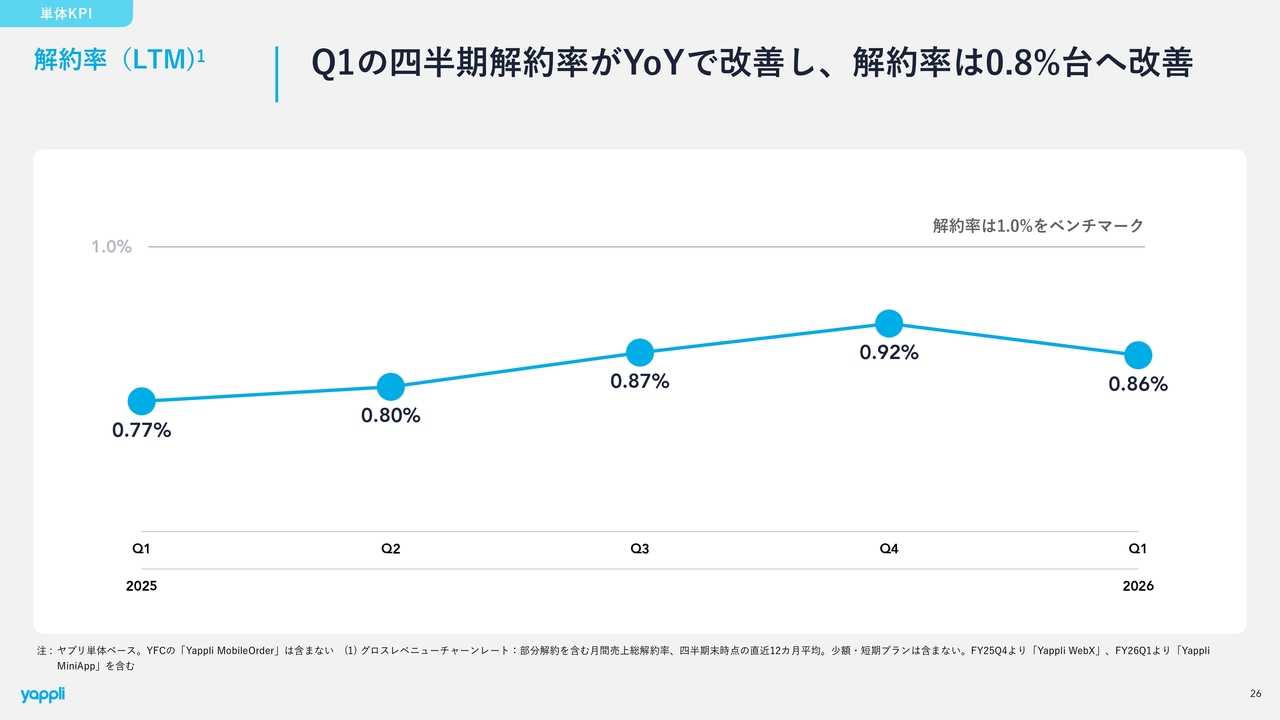

解約率(LTM)

解約率についてです。第1四半期末時点の過去12か月平均解約率(LTM)は0.86パーセントとなり、前四半期から大幅に改善しました。

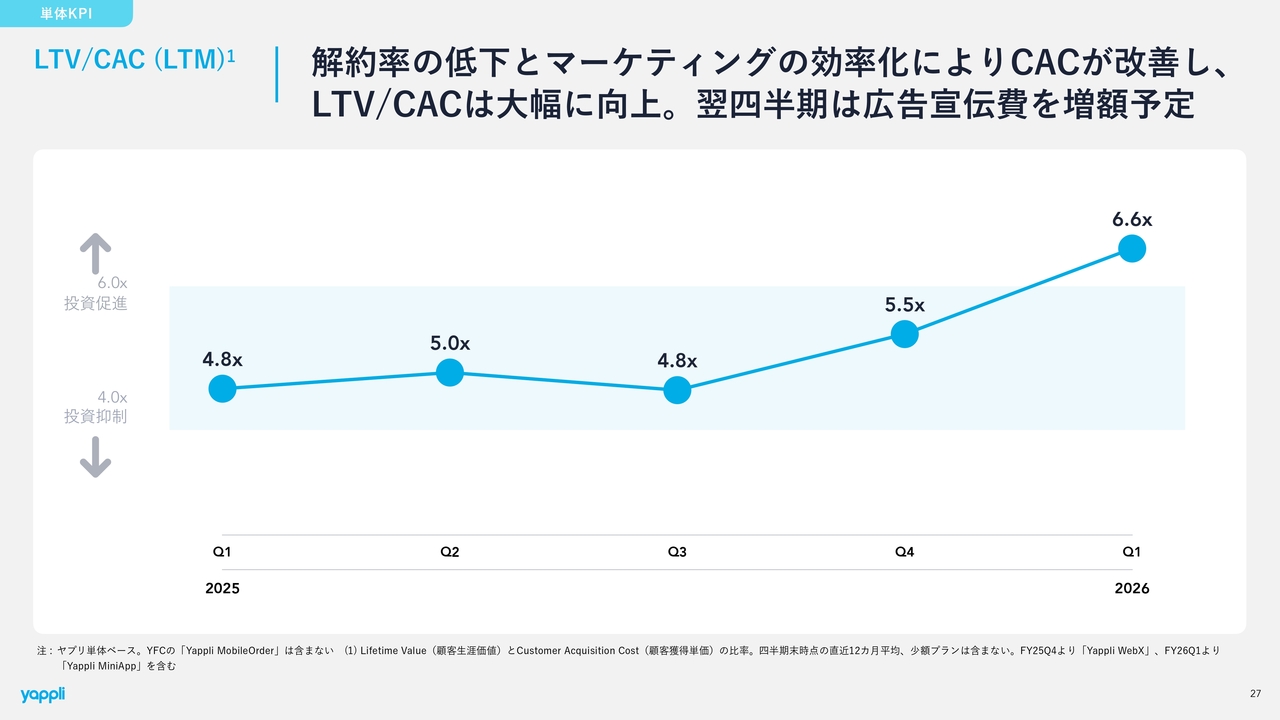

LTV/CAC(LTM)

LTV/CAC(LTM)です。解約率が大幅に改善し、LTVが伸びた四半期となりました。顧客獲得単価の向上により、LTV/CACは6.6倍に達し、過去最高水準となりました。6倍以上は顧客獲得効率が良すぎると捉えており、この水準であればさらなる投資余地があると考えています。そのため、第2四半期からは広告宣伝費への投資を強化していく方針です。

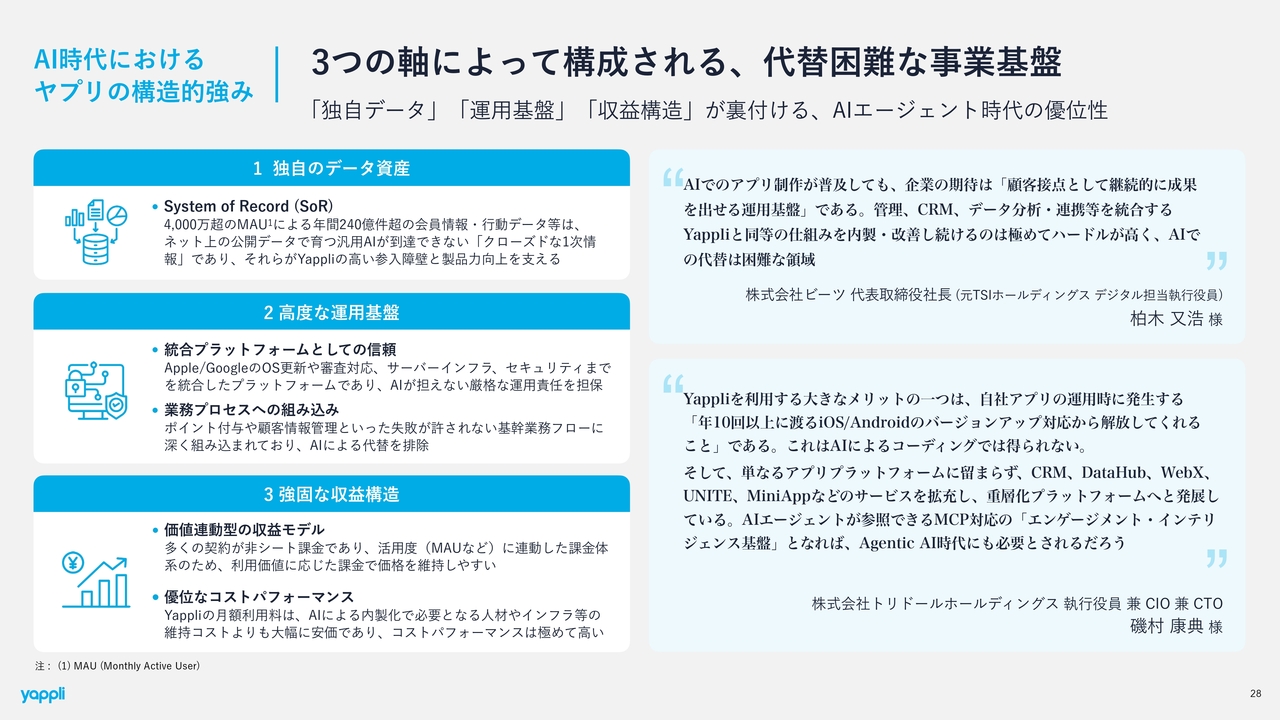

AI時代におけるヤプリの構造的強み

投資家のみなさまから、AIに関するご質問を多くいただいています。当社はAIを脅威としてではなく、Yappliの価値をさらに高める大きなチャンスと捉えています。その根拠が、このスライドでご覧いただける3つの強みです。

1つ目は、独自のデータ資産です。Yappliプラットフォームでは月間4,000万ユーザー、年間240億件にのぼる購買・行動データを取り扱っており、これらはすべてブランド・企業固有の一次情報であるファーストパーティデータです。Web上の公開情報を学習する汎用AIが外部から取得できない情報であり、SoR(System of Record)を扱うこの希少性こそが高い参入障壁を形成しています。

2つ目は、高度な運用基盤です。Apple・GoogleのOS審査対応や、ポイント管理・顧客情報管理といったミッションクリティカルな基幹業務フローへの深い組み込みは、現時点でAIが簡単に代替できる領域ではありません。この運用責任を担える点が、当社の大きな差別化要因です。

3つ目は、強固な収益構造です。当社の多くの契約はシート課金ではなく、アプリの利用者数に連動した課金モデルが契約の主体となっており、AI時代の「利用量課金」への移行にも自然に適合しています。また、現在のYappli製品群の月額利用料は、AIを活用して内製化する場合に必要な人材・インフラ・セキュリティ等のコストと比較しても、十分な競争力があると考えています。

さらに、デジタルマーケティングやDXに深い知見をお持ちで、実際に当社プロダクトの利用経験もある株式会社ビーツの代表取締役の柏木さま、株式会社トリドールホールディングスのCIO兼CTOの磯村さまからも、「Yappliは容易に代替されない」「Agentic AI時代にも必要とされるプロダクトになるのではないか」というお言葉をいただいており、大変心強く受け止めています。

AIの進化は当社にとって逆風ではなく追い風です。引き続きプラットフォームの強化に取り組み、企業価値の向上に努めていきます。

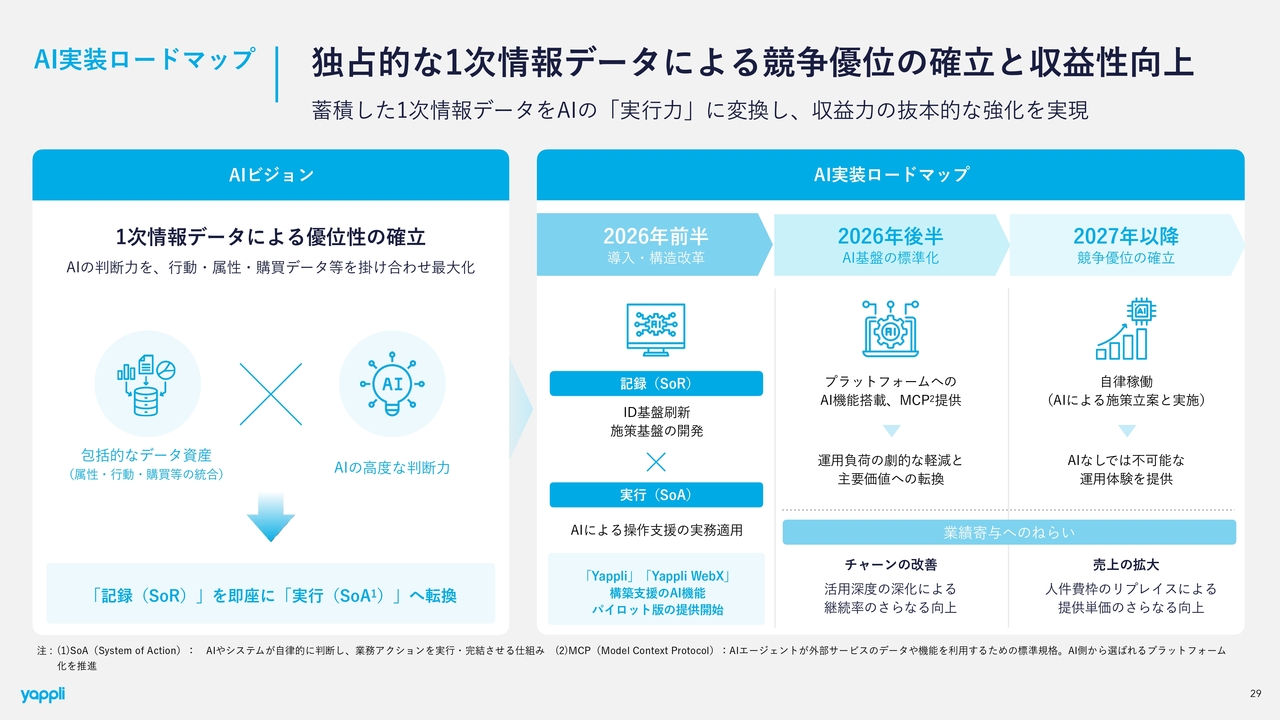

AI実装ロードマップ

前のスライドでは、AIに対するヤプリの考え方と構造的な強みをご説明しました。

このスライドでは、その強みを活かして私たち自身がどのようにAIを実装し、成長を加速させていくか、具体的なロードマップをご説明します。

左側をご覧ください。当社のビジョンは、Yappliに蓄積された膨大なファーストパーティデータを、AIの判断力と直結させることです。単なるUI改善やAIアシスタントの提供にとどまらず、AIが自律的にプラットフォームを操作・実行できる基盤へと進化させることを目指しています。いわば、「記録するシステム(SoR)」を「実行するシステム(SoA)」へと転換するイメージです。

右側のロードマップをご説明します。

2026年前半は、導入・構造改革のフェーズです。「Yappli」「Yappli WebX」の構築を支援するAI機能のパイロット版の提供を開始します。現時点ではまだ初歩的な段階ですが、これによりプロフェッショナルサービスの効率化と粗利率の改善を見込んでいます。詳細は後ほどアップデートページでご説明します。

2026年後半は、AI基盤の標準化フェーズです。プラットフォームへのAI機能の本格搭載とMCP提供を進め、運用負荷の劇的な軽減と、顧客にとっての主要価値への転換を図ります。

2027年以降は、競争優位の確立フェーズです。AIが自律的に施策を立案・実施し、「AIなしでは不可能な運用体験」を提供することで、これまでにない価値をお客さまにお届けしたいと考えています。

この一連のロードマップは、当社の利益率向上だけでなく、顧客の生産性・利便性の向上にも直結するものです。AIの進化を最大限に取り込み、プラットフォームの価値を再定義していきます。

サマリー

事業アップデートについてご説明します。まずはサマリーです。当期の成長戦略については、前回の決算説明会にてご説明しました。スライドに示しているとおり、プロダクト戦略、ソリューション戦略、投資戦略、人的資本戦略を含む5つの戦略を掲げています。四半期ごとにさまざまな取り組みを強化し、これら5つの戦略を推進していきます。

そして、第1四半期で主に強化を実行した内容について、サマリーとして記載しています。さまざまな取り組みを実施した四半期となりました。

プロダクト アップデート

まず、プロダクトのアップデートについてです。ノーコードアプリ市場で5年連続シェアNo.1を獲得しました。引き続き、「Yappli」が非常に強いプロダクト・ブランドであることを示しています。

プロダクト アップデート

新たに2つのプロダクトをリリースしました。まず、LINEミニアプリを構築できるプラットフォーム「Yappli MiniApp」です。

これまでアプリの提供に特化していましたが、現在はLINEミニアプリを通じて、マルチチャネルで一貫したプロダクト提供が可能となりました。それぞれのチャネルで顧客の課題解決を実現する、より包括的なプラットフォームへと進化しています。

また、「Yappli MobileOrder」というプロダクトも新たにリリースしました。こちらは、当社が注力している飲食店向けにモバイルオーダーをパッケージ化したプロダクトです。

このプロダクトは、昨年M&Aを実施した子会社ヤプリフードコネクトから提供しています。店内オーダー、テイクアウトオーダー、順番待ち、会員証など、飲食店の店舗運営をワンストップで実現できるプロダクトです。

リリースしたばかりですが、「Yappli」からの紹介を通じたクロスセルにより、すでに数件の受注をいただいています。今後の「Yappli MobileOrder」の成長に期待しています。

プロダクト アップデート

各プロダクトのアップデートについてです。「Yappli」を中心としたアップデートを進めています。具体的には、EC内の回遊性を高めるWeb検索のUI/UXの刷新や、パーソナライズ施策機能の強化に向けて、ユーザーIDやポイントを管理するCRM基盤のアップデートを実施しています。

HR領域の「UNITE」の強化も進めています。サンクスカードの機能強化を通じて、組織エンゲージメントをより高められるサービスを展開しています。これはアプリ経由で送信できる仕組みとなっています。感謝を伝えるサンクスカードは活発に活用されており、「UNITE」の成長に大きく寄与しています。

プロダクト アップデート

AI機能も続々とリリースしています。まずはパイロット版としての提供となりますが、「Yappli」ではアプリ画面のAI構築アシスタントの提供を開始しました。主要機能の1つである「Block UI」において、プロンプトによる構築・運用が可能となる機能をリリースします。

これまでドラッグ&ドロップで作成していた画面を、プロンプトのみで、ある程度作成できるようになります。顧客の利便性と制作や業務効率化に大きく寄与すると考えています。

また、Web構築プラットフォーム「Yappli WebX」についても、AI運用アシスタントをリリースしました。自然言語によるWebページ生成やCMS入稿作業の自動代行が可能となります。運用工数を大幅に削減し、クライアントの業務効率向上に寄与しています。

こうしたAIアシスタント機能を、今後も各プロダクトに順次導入していく方針です。

ソリューション アップデート導入事例

ソリューションのアップデートについてです。当社のプロダクトはさまざまな業界で活用されています。家具ブランドやスポーツチーム、アパレル業界など、さまざまな業界でアプリをご活用いただいています。

カール・ハンセン&サンジャパンさまでは、通知・コンテンツ配信を通じた長期的なファン関係の構築に活用いただいています。

川崎フロンターレさまでは、豊富なコンテンツ配信を通じて、ファンエンゲージメントを強化し、アクティブユーザー数が3.5万人を突破しました。

また、ドクターマーチン・エアウエアジャパンさまは、これまで「Yappli」を活用してアプリを提供していましたが、今回新たに、よりライトなユーザー向けに会員証を発行できるLINEミニアプリの提供を開始しました。

当社の新プロダクト「Yappli MiniApp」を活用した提供を開始しており、複数のプロダクトをご利用いただいています。このように、クロスセルを通じて複数のプロダクトをご利用いただける顧客を増やしていきたいと考えています。

ソリューション アップデート導入事例

他にも、スポーツ用品大手のアルペンさまでは、店頭での会員登録を簡便化する、LINEミニアプリを導入いただいています。こちらも「Yappli MiniApp」を通じて提供しています。

また、河合楽器製作所さまでは「Yappli WebX」を単体で導入いただき、音楽教室のWebサイトの提供にご活用いただいています。さらに、ライオン労働組合さまでは「UNITE」を導入し組織の活性化を図っています。このように、プロダクトラインナップの拡充により、これまで以上に多様な事例が生まれています。

人的資本 アップデート

人的資本のアップデートについてです。当社としては初めて、4名を同時に執行役員として登用しました。そのうち2名は内部からの登用で、残りの2名は社外から参画しています。第1四半期に登用を決議し、第2四半期より経営体制の大幅な経営強化を図っていきます。

それぞれ主要な役割として、COO、CFO、CHRO、CoS(Chief of Staff)を担っています。事業の多角化の推進や、M&Aへの対応を見据えた経営体制へと移行します。

以上が、第1四半期の事業アップデートです。その他については前回から変更ありませんので割愛します。

売上・売上総利益ともに好調に推移し、利益面では計画を大幅に上回る結果となり、成長を加速させることができた第1四半期でした。

引き続き、ヤプリの成長にご期待ください。

ご清聴ありがとうございました。

記事提供: ![]()