今回分析する企業は大手住宅メーカー・積水ハウス<1928>。高配当銘柄としても注目されています。配当利回りは3.76%と高水準、さらに安定して成長しているのに、なぜか株価の評価は高くありません。その理由を分析しながら、今後の成長性・リスク、投資するうえでのポイントなどを解説します。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』佐々木悠)

プロフィール:佐々木悠(ささき はるか)

1996年、宮城県生まれ。東北学院高校、東京理科大学経営学部卒業。協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。前職では投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。2022年につばめ投資顧問へ入社。

大手住宅メーカー・積水ハウスの立ち位置は?

積水ハウスは、大阪に本社を置く住宅メーカーです。1960年に積水化学工業のハウス事業部から独立して誕生した会社です。すでに母体の積水化学工業の売上を超えています。そして、住宅メーカー業界で2番手の大手企業です。

出典:各社決算短信より作成

業績は売上、利益ともに非常に順調に成長しています。

コロナ禍で一時的に落ち込む場面がありましたが、23年3月7日に発表された決算は売上7.3%増、営業利益7.5%増の好決算でした。さらに増配も発表され、非常に安定していることがわかります。

出典:決算短信より作成

ここ10年は減配がなく、高配当株としても魅力があります。

出典:マネックス証券

しかし、市場の評価はPER10.6倍と決して高いわけではありません。

それはなぜでしょうか?

国内人口減少の影響から逃げられない

それは国内の住宅需要の減少、つまり日本の人口減少の影響を織り込んでいるものと考えます。以下のグラフの通り、市場の縮小に抵抗することはできず、国内における積水ハウスの建築戸数は減少しています。

出典:積水ハウス FACT BOOKより作成

この影響は業績にもしっかり出ています。

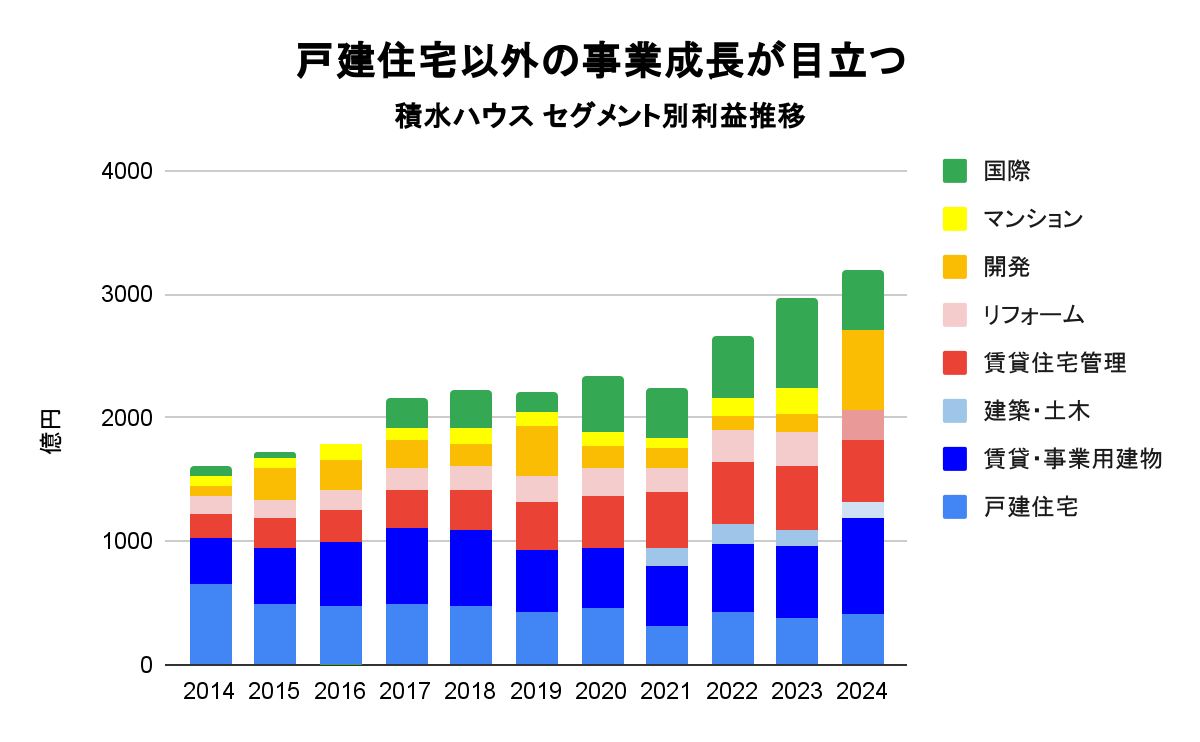

業績を細かく分解すると、近年は開発型(マンションと開発:黄色系)、ストック型(リフォームと賃貸:赤色系)や国際事業の成長が目立ちます。

出典:決算短信より作成

一方でグラフの下側、戸建住宅による利益は横ばい、あるいは右肩下がりです。代わりに賃貸や事業用の建物の利益額は拡大しています。

したがって、積水ハウスの事業は、従来の「家を建てる」と言うビジネスが下火になり、賃貸や開発、海外事業などの周辺ビジネスで利益成長を達成しているのです。

この事業環境の中で、積水ハウスが目指しているのは

「国内の安定成長と海外の積極的成長」です。国内は下落する住宅需要の代替として賃貸事業やリフォーム事業、マンション開発を強化する、現在の流れを継続するものと言えるでしょう。

では、海外の積極的な成長とは具体的にどんなものでしょうか?