積水ハウスに投資して良い?

しかし、この買収が全て良いわけではありません。

M.D.Cの純資産に対し、2,000億円程度ののれんが発生する見込みです。この償却が発生することは、営業利益に悪影響となるでしょう。これら、のれんの償却や買収コストを上回る成長を達成できれば、今回のM&Aは成功となるでしょう。

積水ハウスの現状をまとめます。

これらを踏まえて、2026年1月期に向けた中期経営計画の達成可能性を考えてみます。

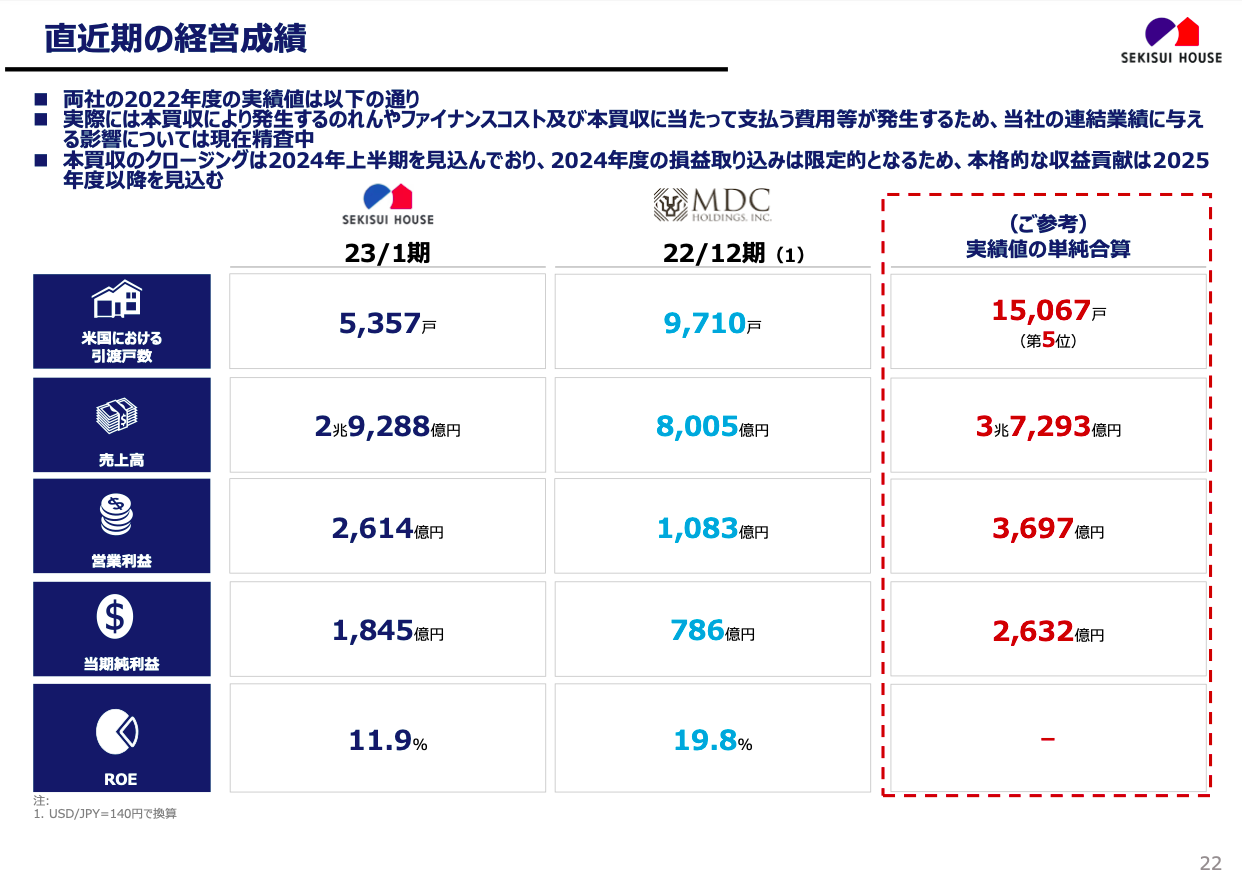

2025年の営業利益目標は3,180億円です。実は、この数字自体は積水ハウスとM.D.Cの営業利益を単純合算すれば、その目標は達成できます。

出典:国際事業説明会 説明資料

しかし実際にはのれんの償却など各種コストの増加を織り込む必要があるでしょう。

この単純合算額からのれんの償却額(2,000億円を5年で償却)を差し引いた場合、約3300億円となります。

こんなに単純な話ではありませんが、今回の買収発表によって、中計における営業利益目標の達成確率は高まったものと考えます。

これらに加えて、米国の利下げの動きが強まれば、少し時間がかかるかもしれませんが、住宅需要の増加につながる可能性も考えられます。反対に、国内市場のマイナス金利解除など利上げ圧力が高まる場合は、戸建住宅ビジネスに水をさすことになります。

このマイナス要因をリフォームや賃貸ビジネスがカバーできるかが鍵になりそうです。

この大型M&Aの業績合算が行われるのは26年1月決算以降のようです。高配当株投資に興味がある方は、米国事業の成長が期待できることから、増配のチャンスもあると考えます。

一方で不動産業界は景気変動の影響を受ける業界ですから、注意は必要です。

日米の不動産市場の動向を睨みながら、利下げによる米国の不動産市況の活性化などに期待し、投資してみるのも1つのアイデアだと思います。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年2月9日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。