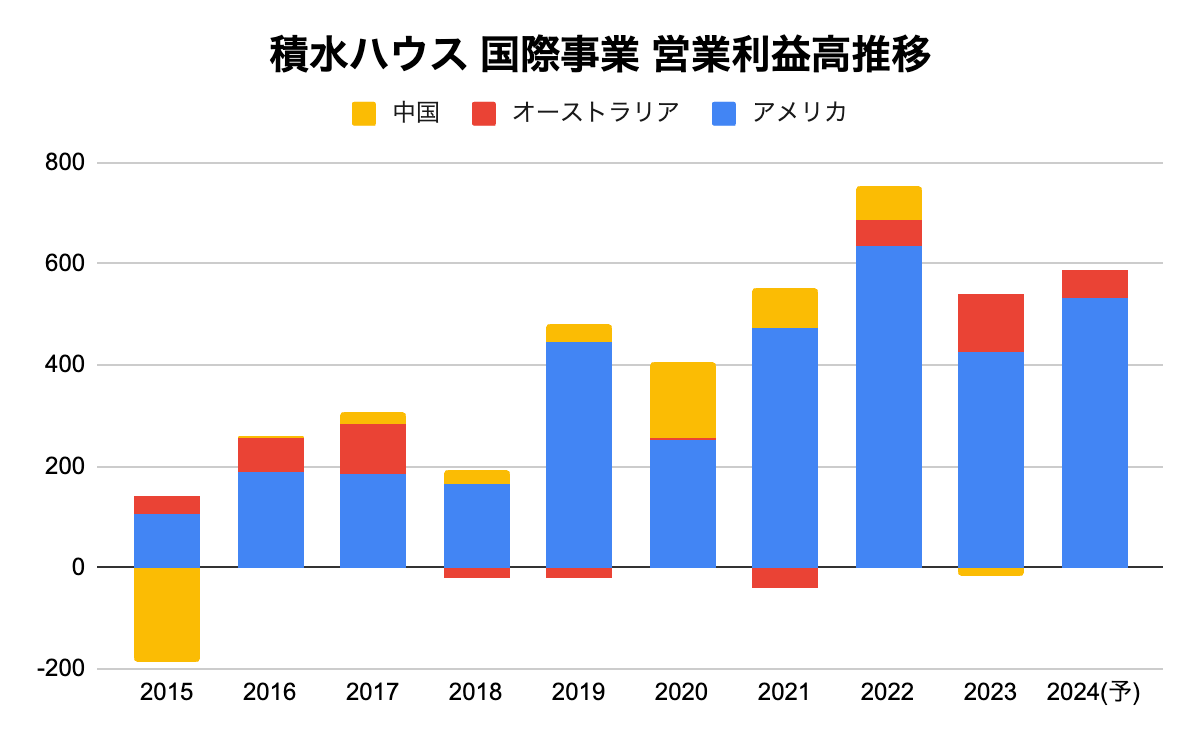

近年は国際事業、特にアメリカの成長が目立つ

まずは近年の国際事業の利益推移を見てみましょう。最大の収益源はアメリカです。

出典:決算短信より作成

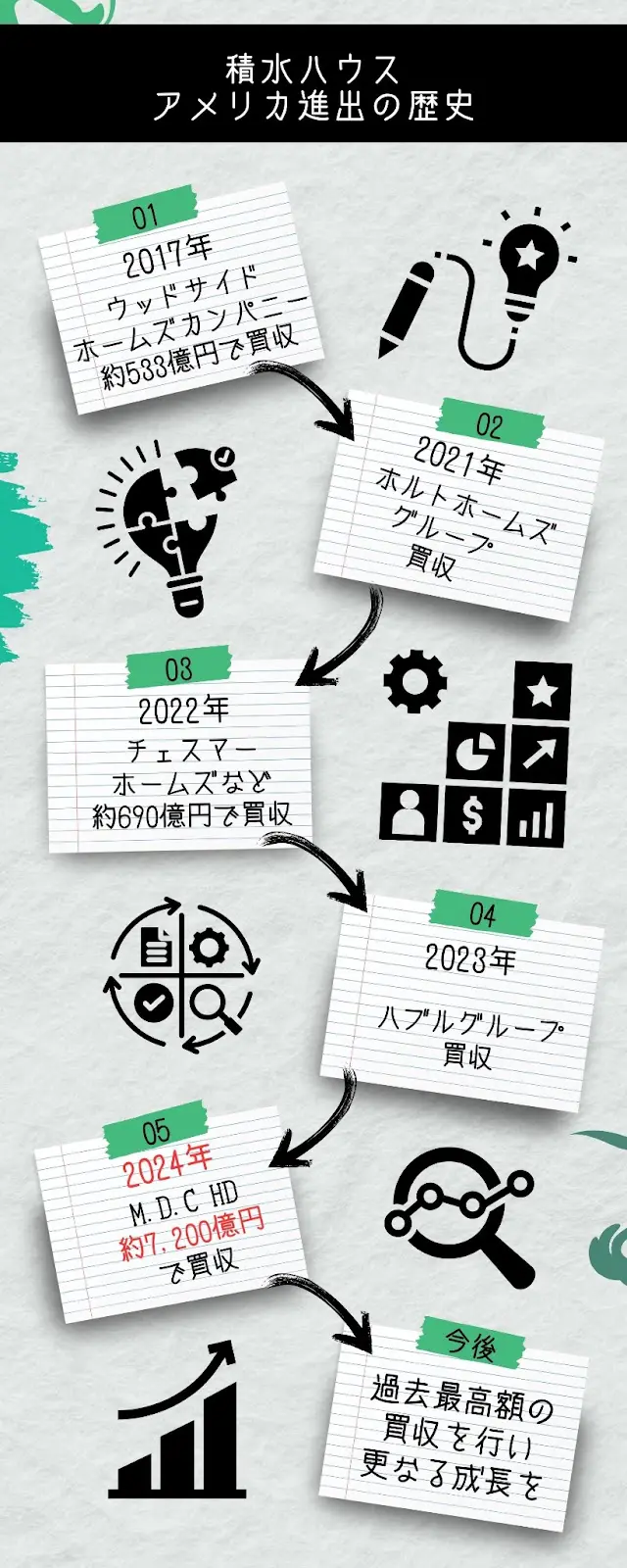

では、アメリカでどうやって成功を重ねたのでしょうか?

それはM&Aによるものです。

特に注目すべきは、1月19日に発表した大型M&Aでしょう。

大型M&Aの狙いと影響は?

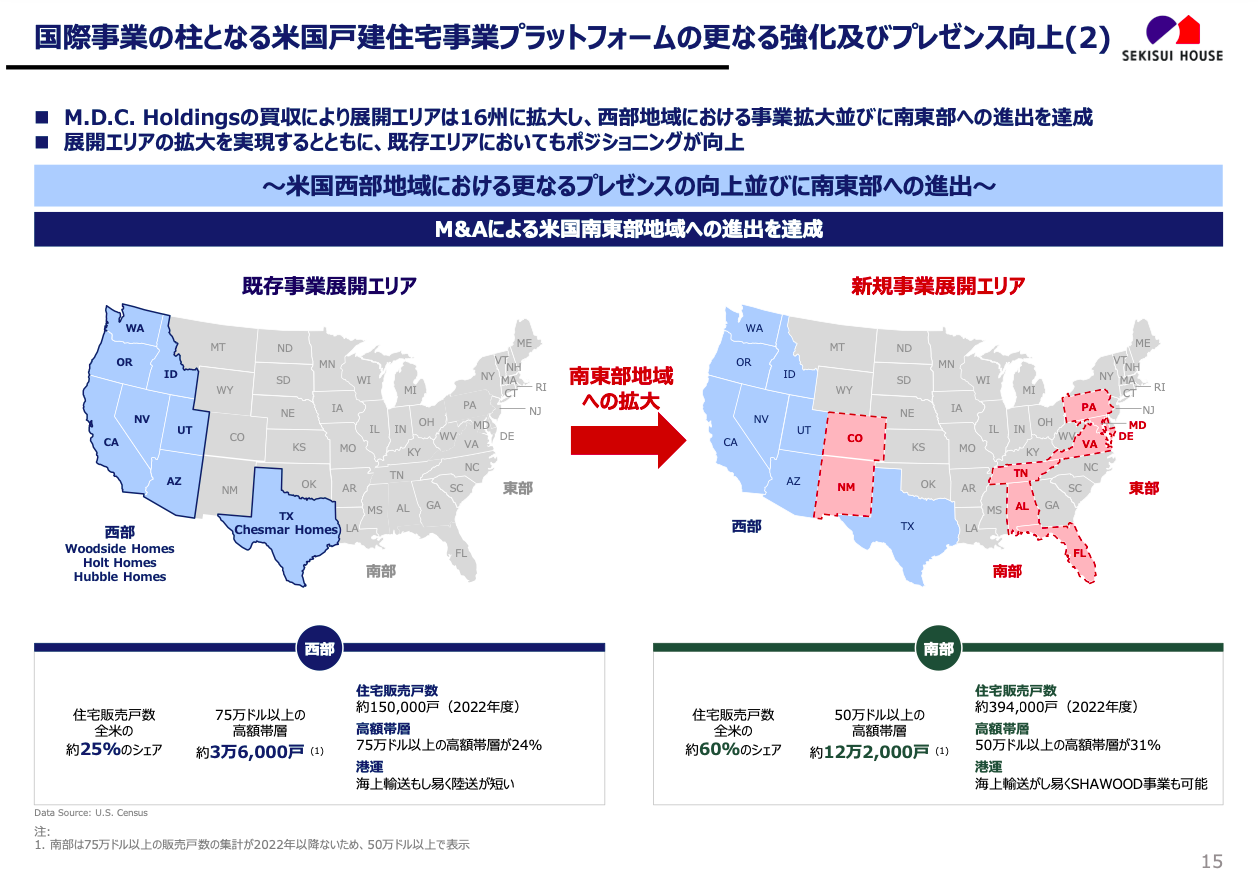

積水ハウスが買収を発表した企業は、M.D.Cホールディングスというアメリカの戸建住宅メーカーです。M.D.Cは少し低めの価格帯の住宅を販売しています。同社の強みはコストをかけず商品を少なめに効率よく住宅を販売していることです。

直近の利益率を比較しても、MDC13%、積水全体8%、積水海外事業9%ですから、その効率の良さが目立ちます。

この買収によって、積水ハウスの事業展開エリアの拡大に成功しています。住宅販売戸数全米のシェア60%を占める南部地域への進出を加速しているのです。

出典:国際事業説明会 説明資料

この買収によって、積水ハウスは全米5位の住宅メーカーへと成長しました。

これが積水ハウスの言う「積極的な海外成長」、過去最大級のM&Aの内容です。