利益面:原価率上昇を販管費率低下で吸収

コスト構造の変化を数値で追うと、次のようになる。

売上原価率:31.2%(前年同期30.3%、+0.9pt)- 米・豚肉など主要食材の価格上昇が響いた

販管費率:56.3%(前年同期57.4%、▲1.1pt)- 人件費・物流費・消耗品費は増えたものの、増収による固定費吸収でカバー

営業利益率:約12.4%(前年同期12.2%、+0.2pt程度)

つまり、「食材インフレによる原価悪化」を「増収によるレバレッジ効果」で打ち返す構図が今回も機能したことになる。

米価上昇はチェーン中華・定食業態にとって重い逆風であるが、価格改定と客数増を両立させて営業利益率を維持できた点は、経営品質の高さを示している。

財政状態:自己資本比率72.3%の“借金なし外食”

期末バランスシートは次のとおりである。

総資産:349億41百万円(前期末比+7億52百万円)- 売掛金の増加が主因

負債:96億72百万円(同+3億56百万円)- 買掛金・賞与引当金の増加

純資産:252億68百万円(同+3億95百万円)

自己資本比率:72.3%(前期末72.8%)

外食業界としては極めて高い自己資本比率であり、有利子負債への依存が小さい構造は変わっていない。

設備投資は新規出店・改装で継続するものの、内部留保でカバー可能な範囲である。

通期予想と配当:あえての「据え置き」

通期業績予想は、2026年4月10日公表値から変更なしであった。

項目:2027年2月期予想(前期比)

売上高:670億円(+7.6%)

営業利益:68億円(+3.3%)

経常利益:68億円(+3.2%)

当期純利益:45億円(▲4.9%)

売上高は7.6%増と積極的な計画だが、当期純利益は前期比マイナスが前提になっている。

1Q時点で純利益14.36億円と通期計画45億円に対し進捗32%まで積み上げており、単純計算では上振れ余地がある水準だが、会社としては原材料・人件費の下期上昇や、税制影響を慎重に見ているとみられる。

配当予想も年間52円(中間26円+期末26円)で据え置きである。配当性向は前期39.8%で、外食としては安定した水準にある。

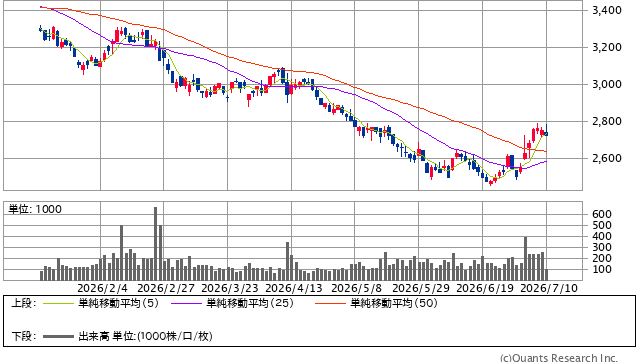

株価反応:決算翌日は+1.04%、決算前後も堅調

決算前後の株価推移を確認すると、決算前営業日(7/2)終値2,554円に対し、決算当日の7/3は始値2,600円→高値2,728円→終値2,627円(前日比+1.04%、出来高39万株)と、終値は伸び悩んだものの、引け後の15時に開示される決算発表を期待する動きであった。

ハイデイ日高<7611> 日足(SBI証券提供)

決算翌営業日の7月6日は終値2,680円(+0.71%)と続伸している。

5月下旬~6月中旬は2,500~2,650円のレンジで推移していたことを踏まえると、「決算通過で上放れ寄りの反応」とも見える。

とはいえ、7月3日ザラ場高値2,728円をつけた後、大引けで2,627円まで戻したことから、「良い決算だが、通期予想据え置きなので上値追いには決め手不足」という市場の温度感もうかがえる。