2026年5月11日に発表された、マクニカホールディングス株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

2025年度 業績ハイライト

大河原誠氏:マクニカホールディングス株式会社取締役の大河原です。決算の概要をご報告します。スライドは業績のハイライトです。表の右から2列目に記載のFY25通期をご覧ください。2025年度の実績です。

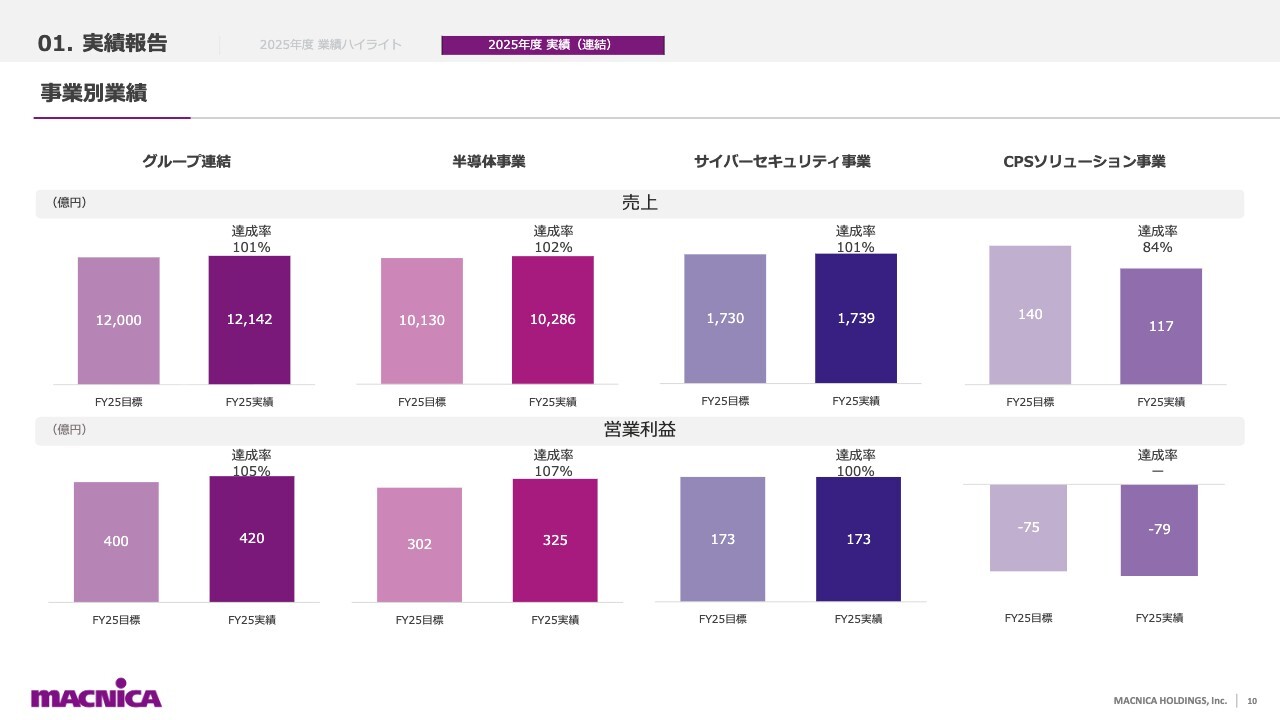

まず、セグメントごとの業績についてです。半導体事業の売上高は1兆286億円と、初めて1兆円を超える好調な売上を達成しました。この要因として、AI関連のデータセンター向けビジネスの貢献と、海外の他商社からの商流移管という2つの大きな要素が挙げられます。

一方、利益に関してですが、表の下部に記載のとおり、半導体事業の営業利益は325億円となっています。しかし、先ほど申し上げた2つの増加要因は、いずれも利益率が低いビジネスであるという側面があります。営業利益は8億円増加となり、前年比で2パーセント増にとどまりました。

サイバーセキュリティ事業の売上高は1,739億円となり、前年比で13パーセント増加しました。前年の20パーセントを超える成長からは若干減少しましたが、依然として非常に好調を維持しています。

利益面では、足元の利益が牽引したこともあり、営業利益は173億円で、前年比23パーセント増となりました。営業利益率もほぼ10パーセントと改善しており、中身としても好調な結果となっています。

最後に、CPSソリューション事業についてです。売上高は100億円を超えて伸びたものの、営業利益はマイナス79億円と修正計画にも未達であり、非常に残念な結果となりました。内容としては、特に自治体向けの自動運転バスビジネスの進捗遅れが大きく影響している状況です。

次に、表の一番右の列に記載された2026年度の計画をご覧ください。全体では売上高が1兆3,000億円となり、今年と比べて7パーセントの増加を見込んでいます。この計画には、半導体事業とサイバーセキュリティ事業が好調を維持するという見通しが含まれています。

半導体事業については、2025年度の海外市場を中心とした成長に加え、2026年度には国内市場も回復するだろうという計画を立てています。

サイバーセキュリティ事業については、ここ数年の好調ぶりを維持し、利益率も10パーセント前後の水準を見込んでおり、引き続き好調を維持する計画です。

CPSソリューション事業については赤字を減らす計画です。

営業利益全体としては520億円と見込んでいます。2025年度比で100億円の増益となる計画です。

また、スライド右下に配当の状況を記載していますが、このような財務状況を鑑みての計画です。2026年度の配当は年間で10円の増配と予想しています。

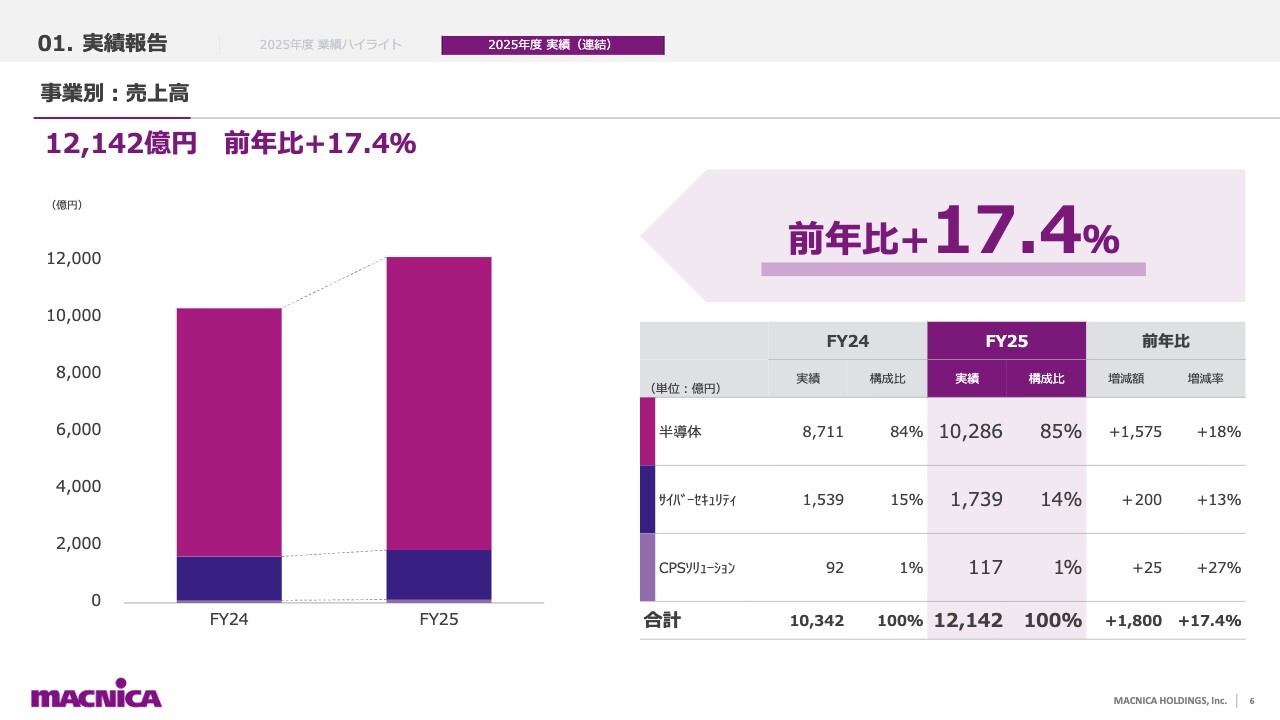

事業別:売上高

全体の売上高について補足します。スライドの一番右下に記載しているとおり、2025年通期は前年比17.4パーセントの売上増を記録しました。半導体事業では前年比18パーセント増、サイバーセキュリティ事業では前年比13パーセント増となり、非常に良い決算だったと言えます。

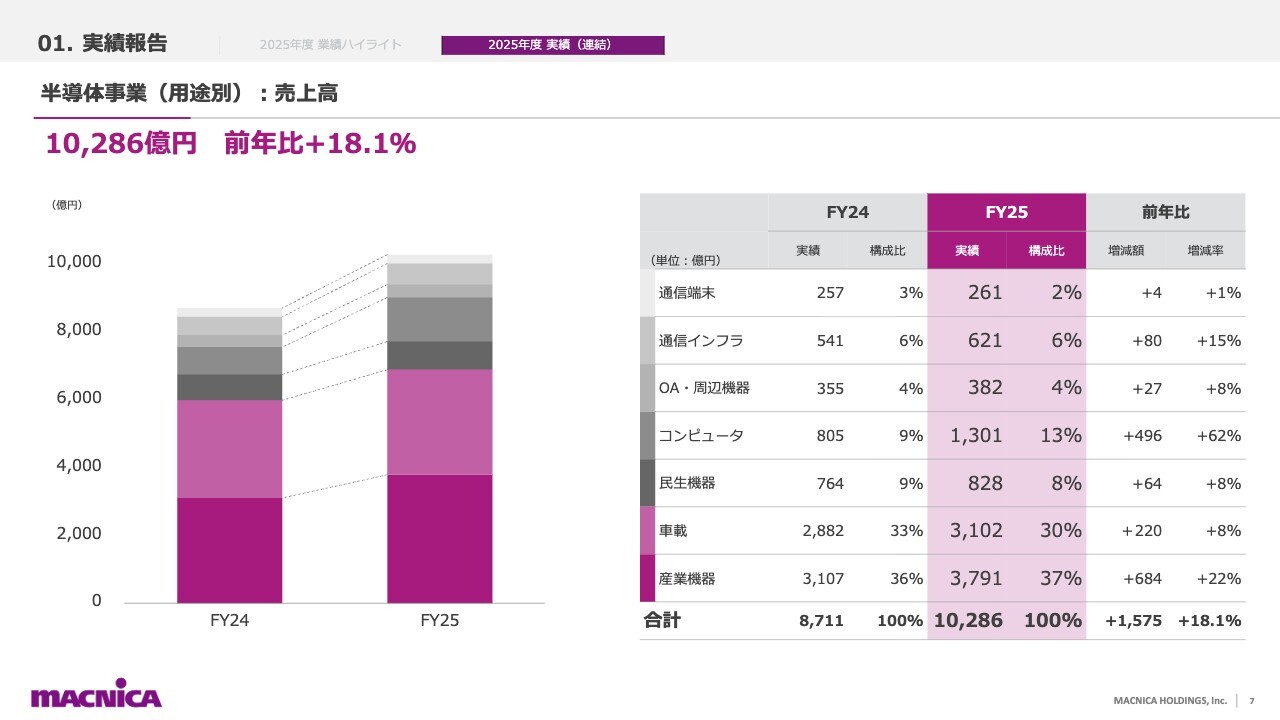

半導体事業(用途別):売上高

スライドは、半導体事業の用途別売上高を2024年度と2025年度で比較したチャートです。右側に記載のとおり、前年比の増減率は全体で18パーセント増となっています。

特に注目すべき点は、表の真ん中の段に示された前年比プラス62パーセントのコンピュータ分野です。これはデータセンター向け、特にAIのデータセンターが大半を占めており、前年比62パーセントと非常に大きく伸びました。

また、上から2番目の通信インフラ分野も前年比15パーセント増を記録しており、この部分でもデータセンター向け、特にデータセンター内の通信インフラが伸びていることがわかります。やはり、AI関連需要の成長による恩恵が大きかったと言えます。

表の一番下に記載の産業機器分野は、当社の2本柱である車載および産業機器の1つであり、前年比22パーセント増と大きく成長しました。

成長の主因としては、海外での商流移管の影響が大きいと考えられます。この点については、後ほど代表取締役社長の原より詳細をご説明しますが、2025年度の状況として、国内はまだ横ばい状態である一方、海外が先に回復したかたちとなりました。

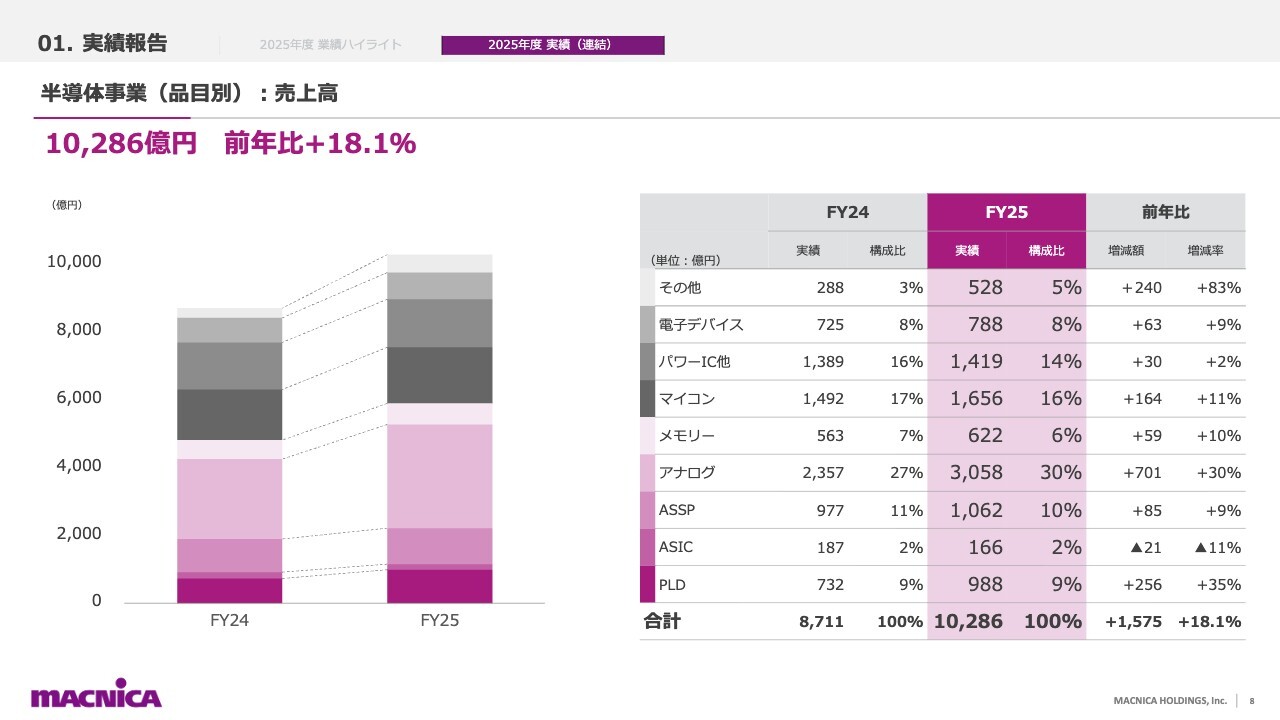

半導体事業(品目別):売上高

半導体事業の品目別売上高です。スライド右側の表の一番上の「その他」をご覧ください。ここにはAI関連のサーバーやモジュールなど、チップ以外の製品が含まれており、これらはデータセンター関連の製品です。

用途別の増加分とほぼ同じ傾向ですが、ここが非常に大きく寄与した部分です。そして、伸び率が目立っているのは、表の一番下にあるPLDで、前年比プラス35パーセントとなっています。こちらも本来は産業品向けが多いのですが、今年はデータセンター向けの伸びが大きかったことが要因です。また、表の中央付近にあるアナログは前年比プラス30パーセントとなっており、この成長は海外でのビジネスが影響しています。

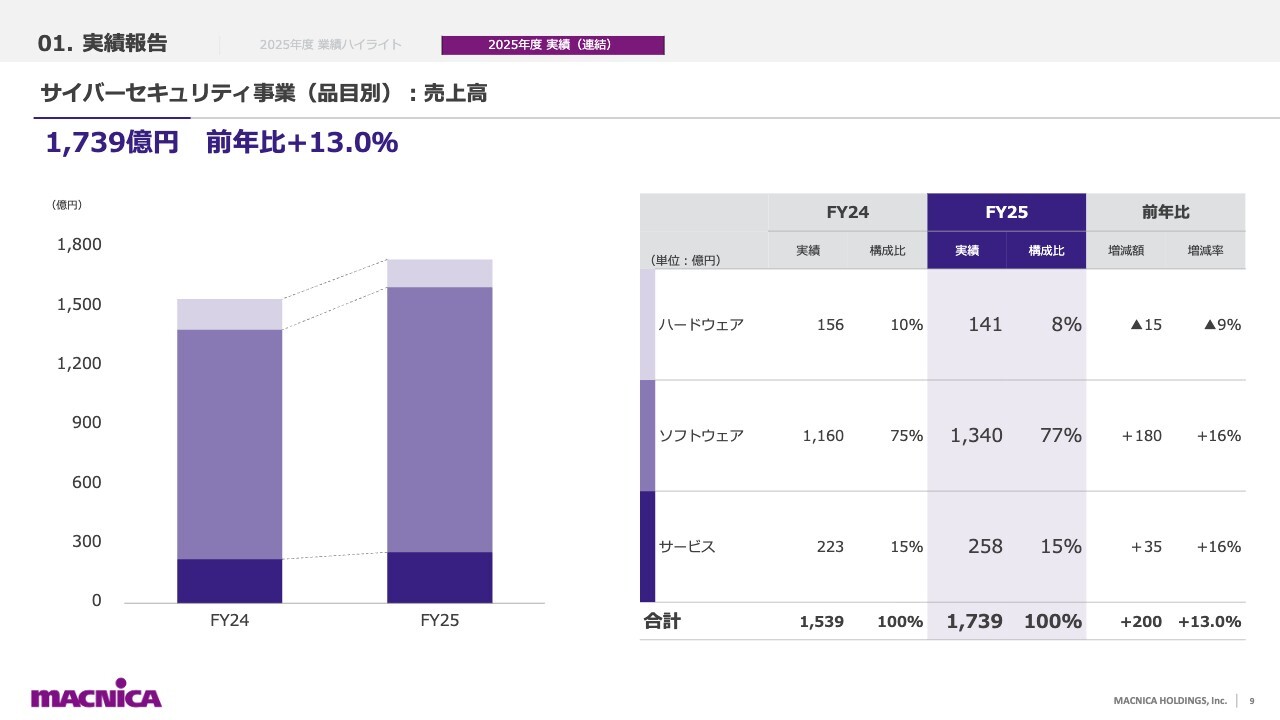

サイバーセキュリティ事業(品目別):売上高

サイバーセキュリティ事業の売上高をハードウェア、ソフトウェア、サービスの3つの品目別に分けて示しています。トレンドとして、ソフトウェアの比重がますます大きくなっている傾向は従来から変わっていません。

また、サービスの数字も伸びていますが、実際にはその大半がハードウェアの保守に関わる部分です。いずれにしても、事業全体の大半はソフトウェアビジネスとなっています。

事業別業績

半導体事業、サイバーセキュリティ事業、CPSソリューション事業の3つのセグメントごとの売上高および営業利益について、2025年度の実績と目標の比較を述べます。この目標は、今年2月に発表した売上高の上方修正および利益の下方修正時の計画値と比較したもので、計画値および達成率を示しています。ご参照ください。

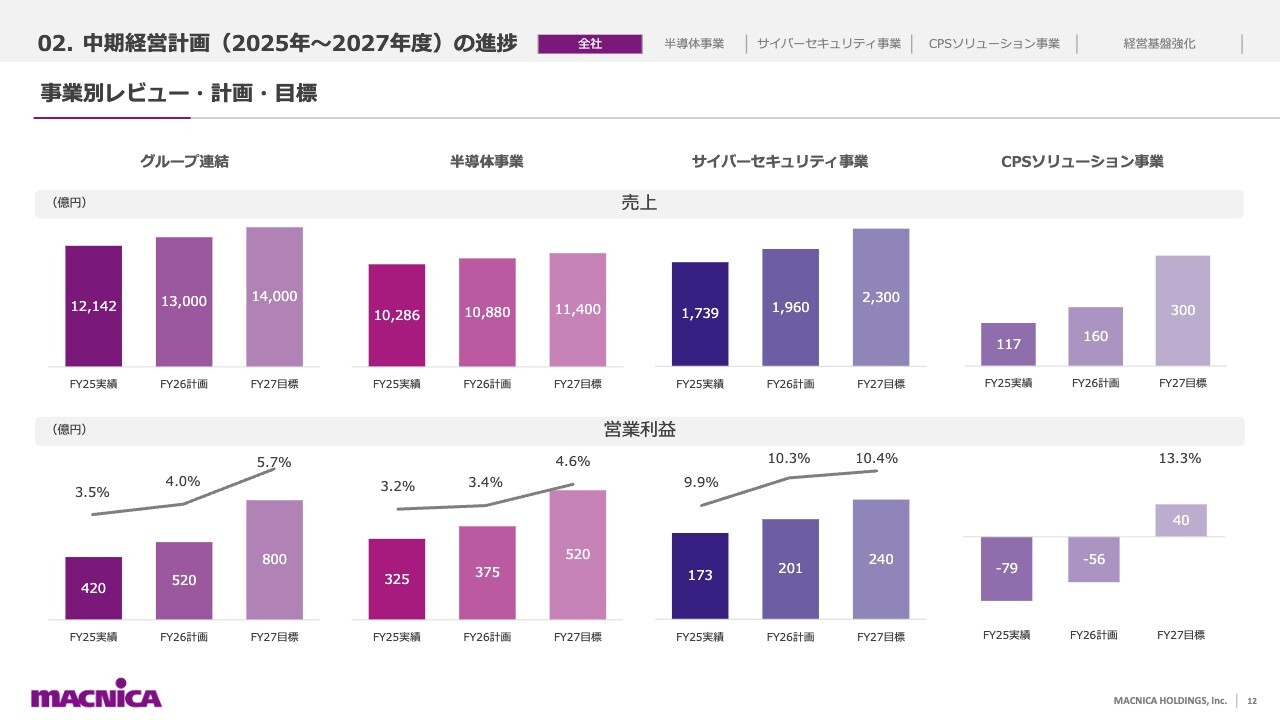

事業別レビュー・計画・目標

原一将氏(以下、原):代表取締役社長の原です。2025年度から2027年度の中期経営計画の進捗についてご説明します。まずは全社の進捗からお話しします。

事業別の実績と計画です。半導体事業は2025年度に売上1兆円を超え、2026年度は1兆880億円を計画しています。営業利益は2025年度の325億円に対し、2026年度は375億円を見込んでいます。

サイバーセキュリティ事業では、2025年度の売上は1,739億円、2026年度は1,960億円を計画しています。営業利益は2025年度の173億円に対し、2026年度は201億円を見込んでいます。

CPSソリューション事業の売上は2025年度が117億円、2026年度は160億円を計画しています。営業利益については2025年度のマイナス79億円から、2026年度はマイナス56億円まで改善する計画です。

結果として、グループ連結では2026年度の売上を1兆3,000億円、営業利益を520億円と計画し、中期経営計画最終年の目標に向けて着実に取り組んでいきます。

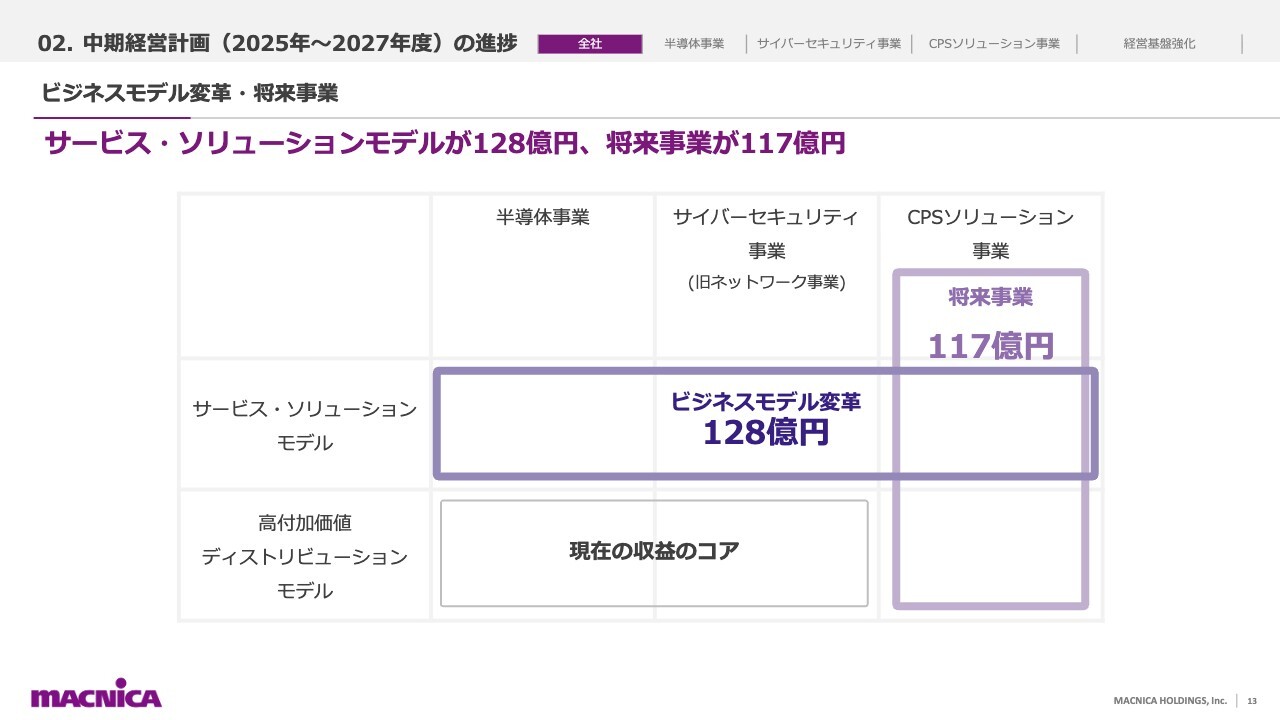

ビジネスモデル変革・将来事業

スライドの図では、横軸に3つの事業領域(半導体事業、サイバーセキュリティ事業、CPSソリューション事業)、縦軸に2つのビジネスモデル(従来から得意とする高付加価値ディストリビューションモデル、自社開発のサービス・ソリューションやプロダクトインテグレーションによるサービス・ソリューションモデル)を示しています。

半導体事業とサイバーセキュリティ事業の高付加価値ディストリビューションモデルが現在の収益のコアとなっています。一方で、サービス・ソリューションモデルへのビジネスモデル変革にも取り組んでおり、2025年度の売上高は128億円でした。CPSソリューション事業は将来の主要事業として位置づけられており、半導体事業、サイバーセキュリティ事業に次ぐ第3の事業の柱を形成しています。2025年度の売上高は117億円という結果でした。

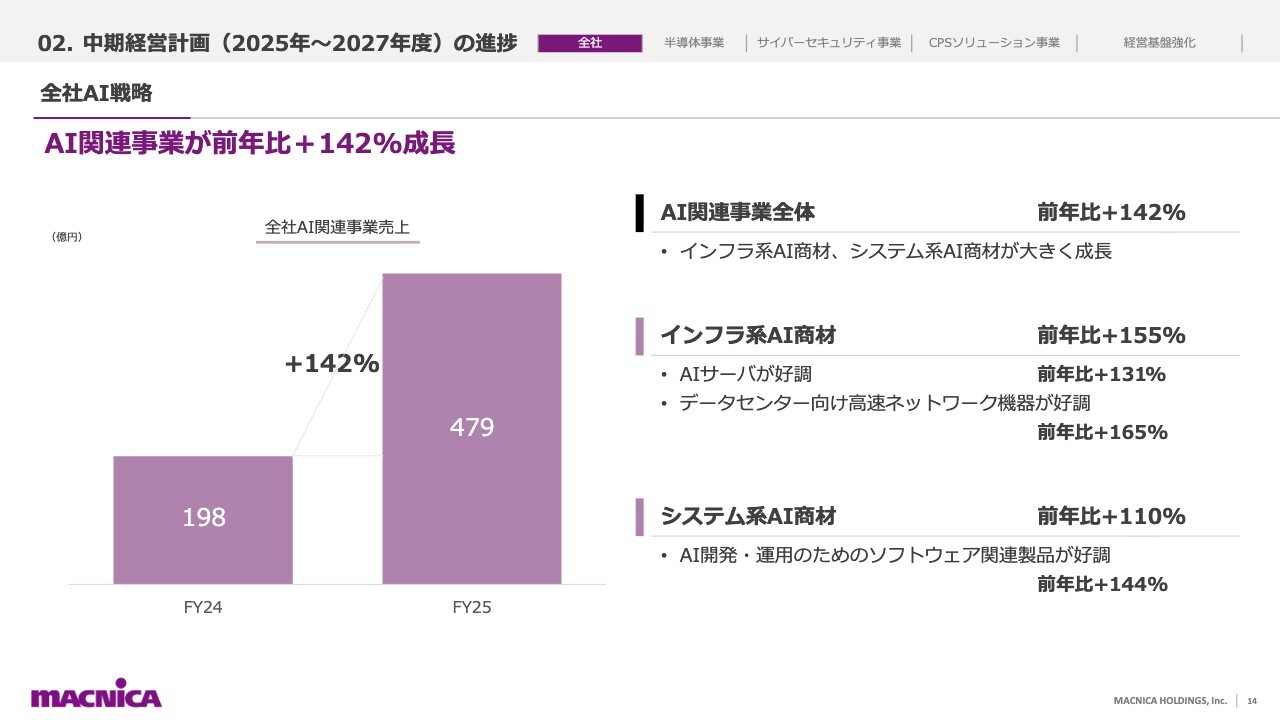

全社AI戦略

全社的なAI戦略を策定し、その下で5つの個別戦略を実行しています。

全社のAI関連ビジネスの売上は、2025年度は479億円となり、前年比142パーセントの成長を記録しました。その主な成長ドライバーは、AIサーバーやデータセンター向け高速ネットワーク機器の好調であり、インフラ系AI商材は前年比155パーセントの成長を遂げました。また、AI開発・運用のためのソフトウェア関連製品も好調で、システム系AI商材は前年比110パーセントの成長となっています。

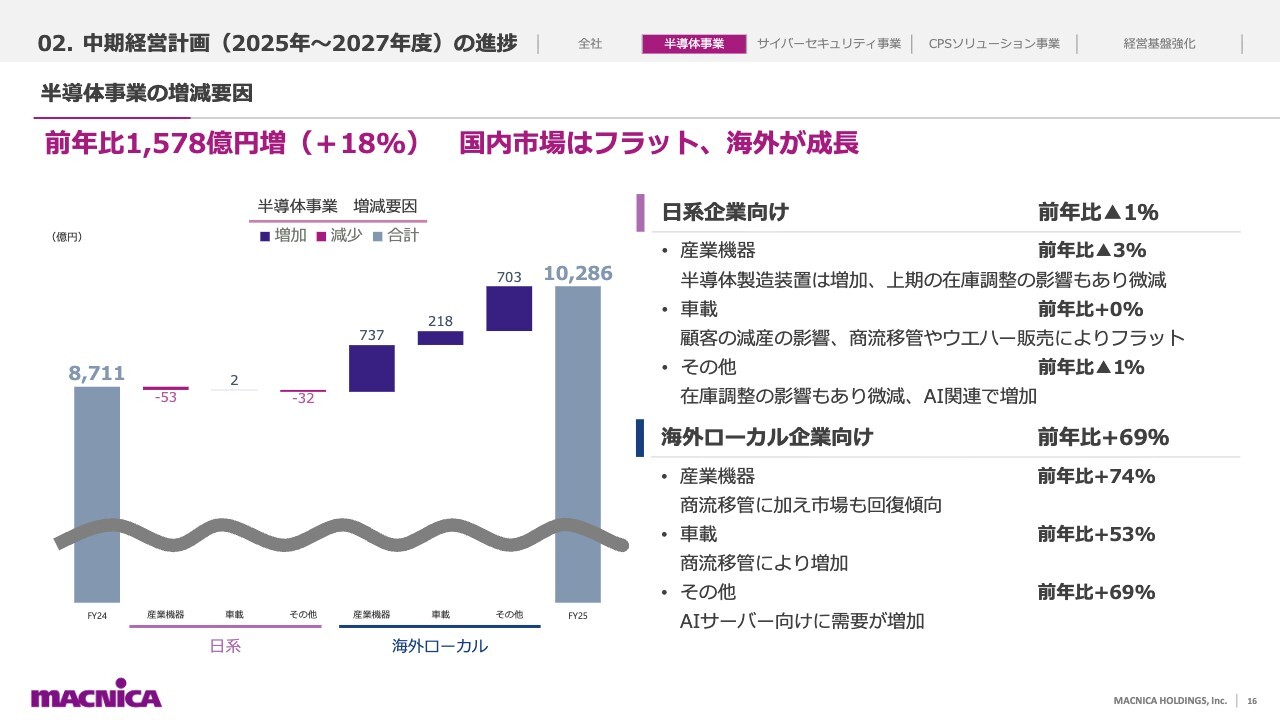

半導体事業の増減要因

半導体事業の進捗についてご説明します。

前年比の売上増減要因です。日系企業向けは前年比で微減となりました。国内産業機器市場は下期に回復しましたが、上期におけるお客さまの在庫調整により前年比マイナスとなった影響で、通期では微減となりました。

国内車載分野では、特定のお客さまによる減産の影響を受けましたが、商流移管などの要因から前年比でフラットとなりました。一方、海外の現地企業向けは前年比69パーセントの成長となり、全体の18パーセント成長に大きく貢献しました。

海外における産業機器は前年比74パーセント、車載は前年比53パーセント、その他ではAI関連を中心に前年比69パーセントの成長となりました。

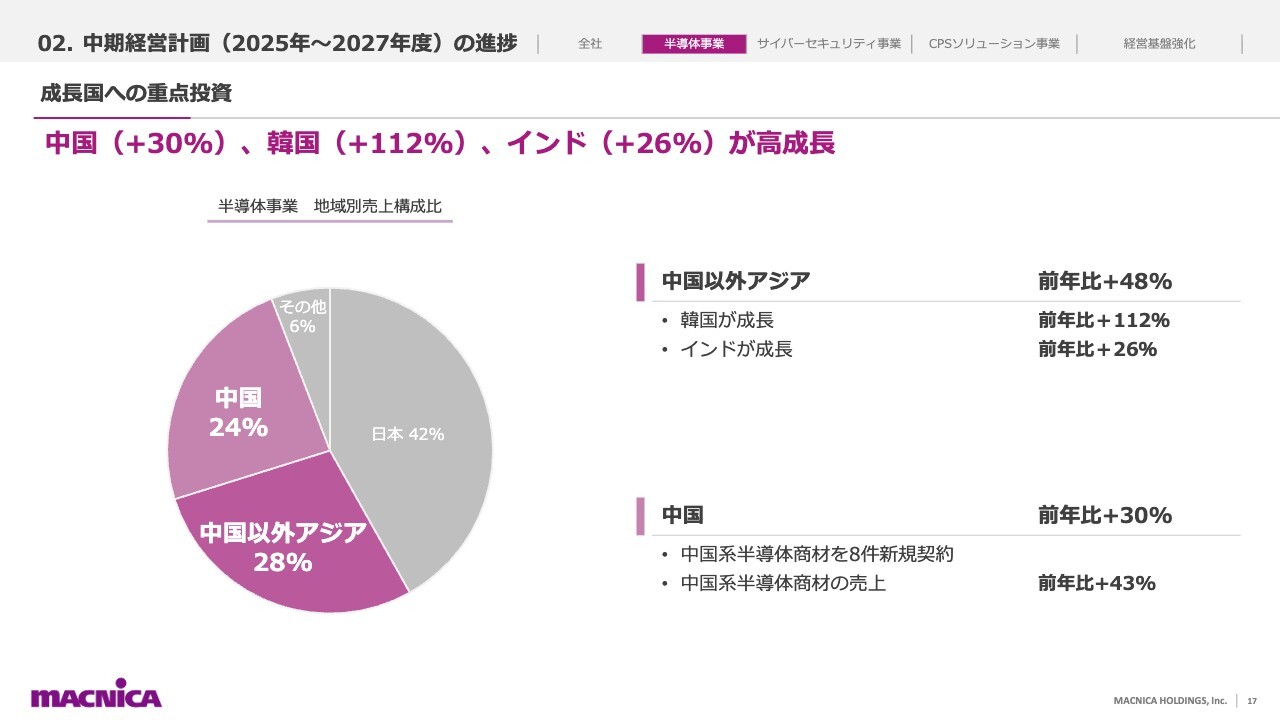

成長国への重点投資

成長国への重点投資戦略について、中国以外のアジア地域では前年比48パーセントの成長を記録し、中でも韓国は前年比112パーセント増、インドは前年比26パーセント増と成長を牽引しています。また、中国についても前年比30パーセントの成長を遂げており、中国系半導体商材の取り扱いでは新たに8社と契約し、その売上は前年比43パーセントの成長となっています。

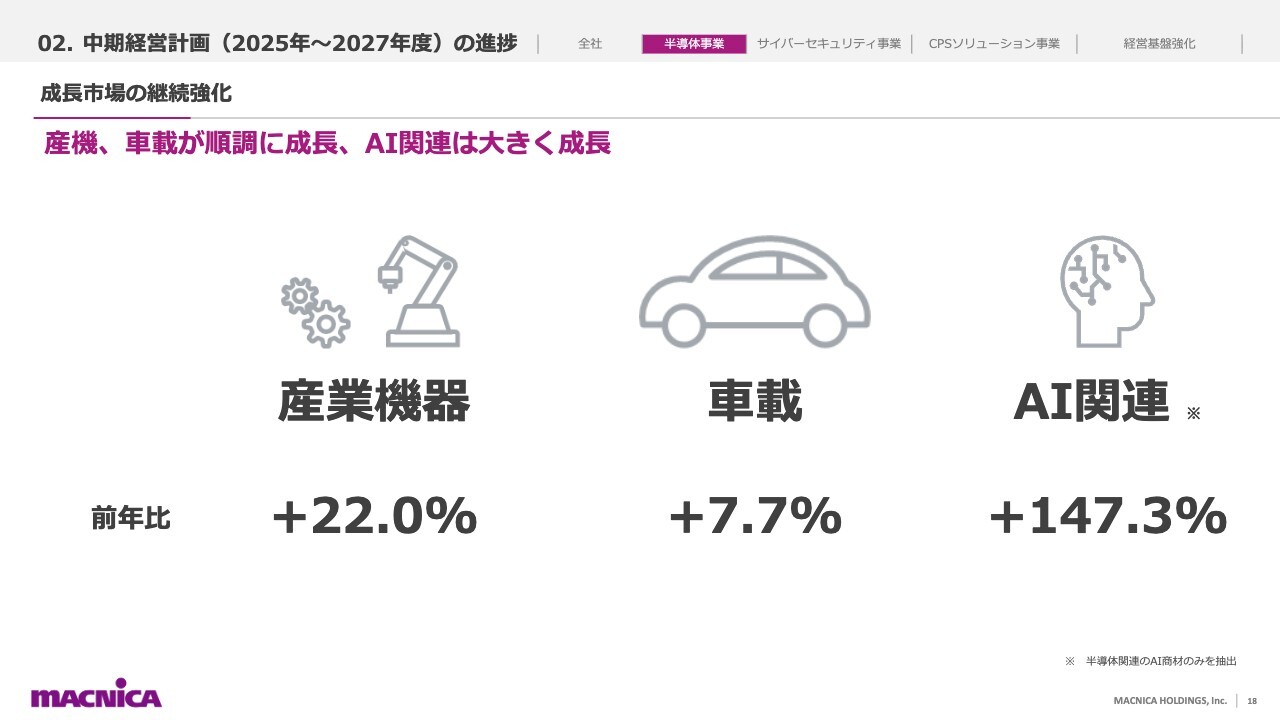

成長市場の継続強化

注力している市場についてですが、産業機器が前年比22パーセント、車載が前年比7.7パーセントの成長を遂げました。加えて、半導体セグメントに限定したAI関連は、先ほど全社AI戦略でご説明したインフラ系AI商材が牽引し、前年比147.3パーセントの成長を達成しました。

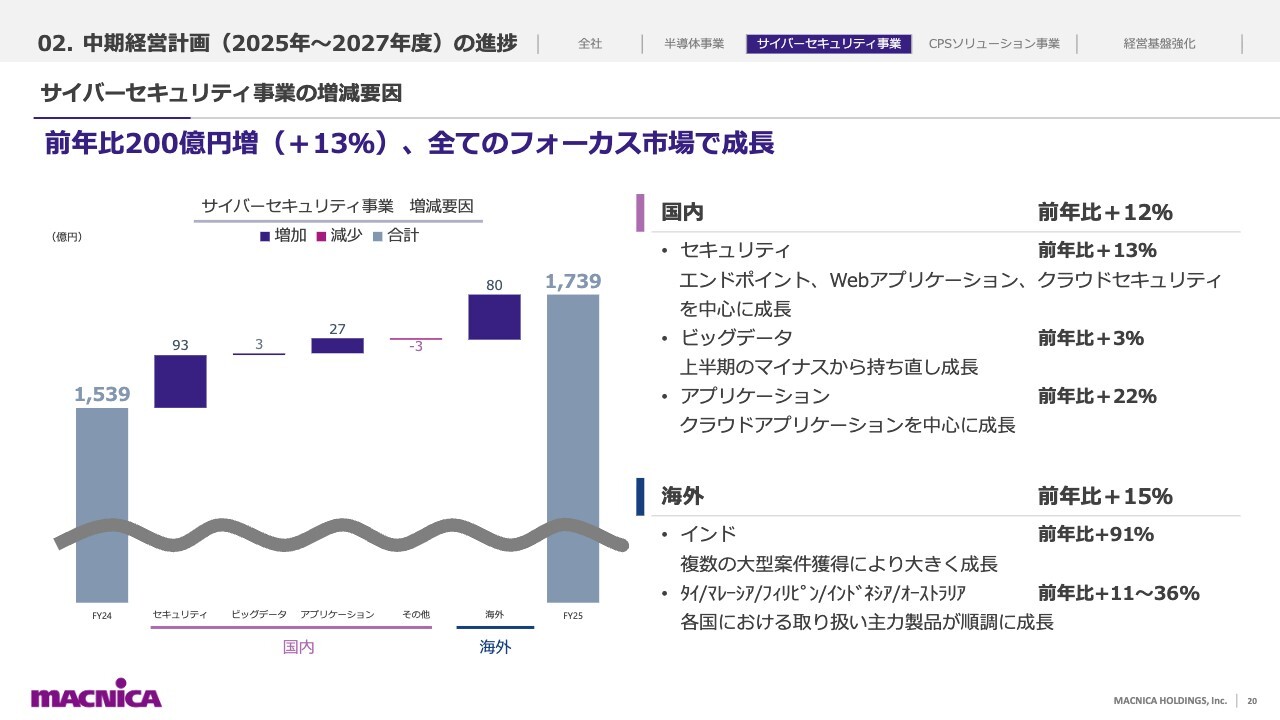

サイバーセキュリティ事業の増減要因

サイバーセキュリティ事業についてです。前年比での成長要因として、国内外ともに成長し、全体では前年比13パーセント増となり、200億円の成長を達成しました。

国内サイバーセキュリティ事業は前年比12パーセント成長しました。カテゴリ別に見ると、国内セキュリティではWebアプリケーションが前年比59パーセントと大幅に成長し、エンドポイントセキュリティが前年比21パーセント、クラウドセキュリティが前年比13パーセント成長しました。これにより、全体では前年比13パーセントの成長となりました。

国内ビッグデータは、上期は大型案件の反動で前年同期比マイナス成長となりましたが、下期に持ち直し、前年比3パーセントの成長となりました。アプリケーション分野ではクラウド商材が好調で、前年比22パーセントの成長となりました。

海外サイバーセキュリティは、シンガポールを除く主要国が成長し、前年比15パーセントの成長となりました。

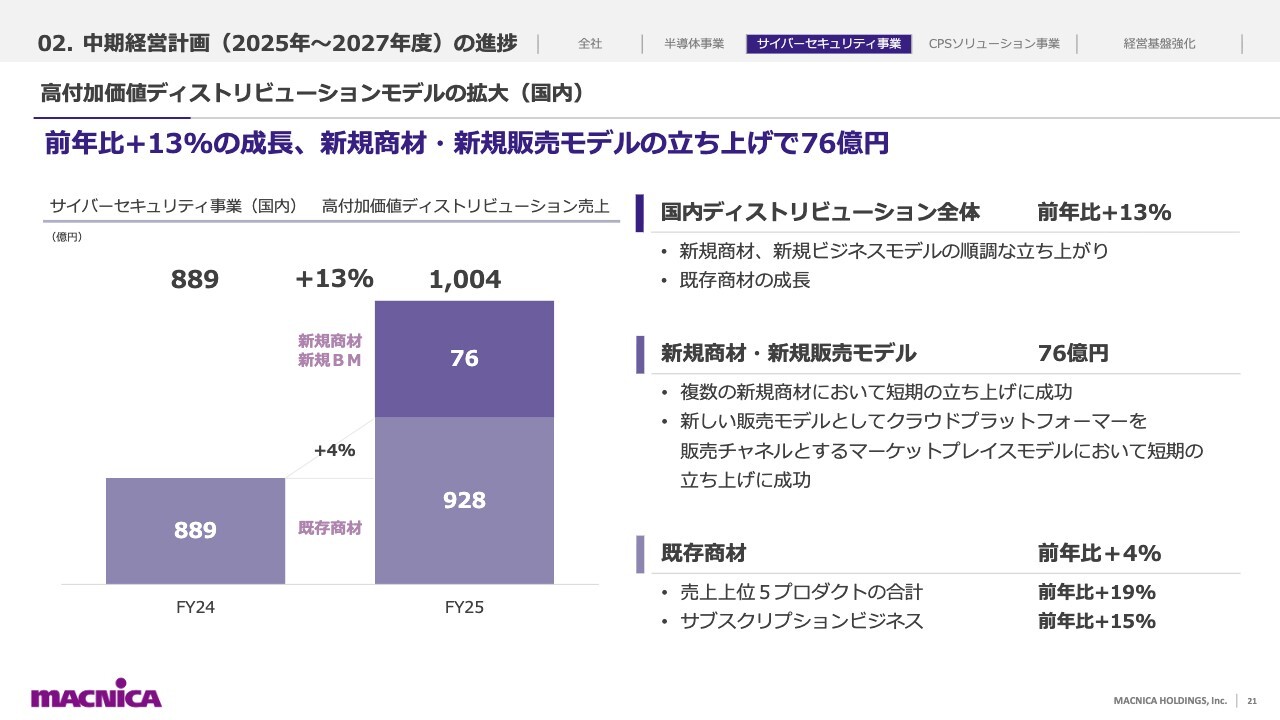

高付加価値ディストリビューションモデルの拡大(国内)

当社がこれまで得意としてきた高付加価値ディストリビューションモデルは前年比13パーセントの成長を遂げ、ついに1,000億円に達しました。内訳を見ると、既存商材が前年比4パーセント成長した一方で、新規商材と新しい販売モデルによる新規売上が76億円と新たに上積みされ、健全な成長を実現しています。

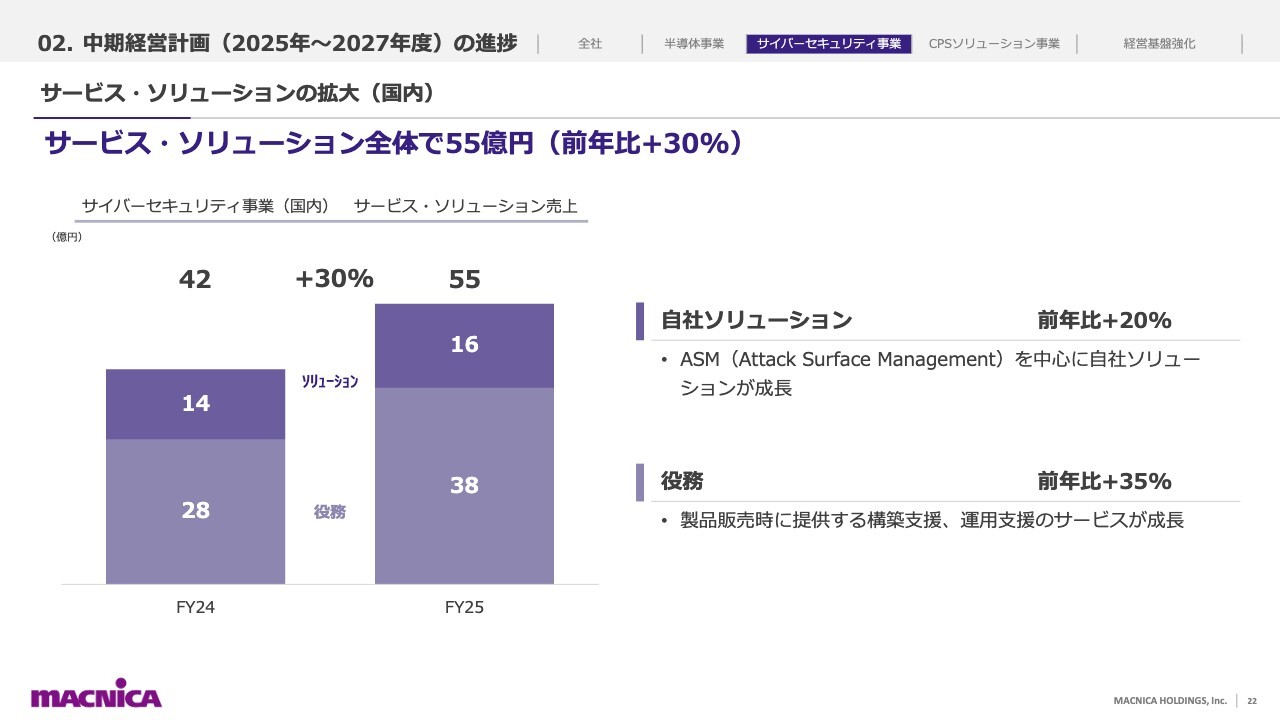

サービス・ソリューションの拡大(国内)

サービス・ソリューションにおいては、前年比30パーセント成長し、売上は55億円となりました。自社開発のソリューションは「ASM(Attack Surface Management)」を中心に成長し、前年比20パーセントの成長を達成しました。製品販売時に提供する構築支援や運用支援などの役務も前年比35パーセントの成長を記録しています。

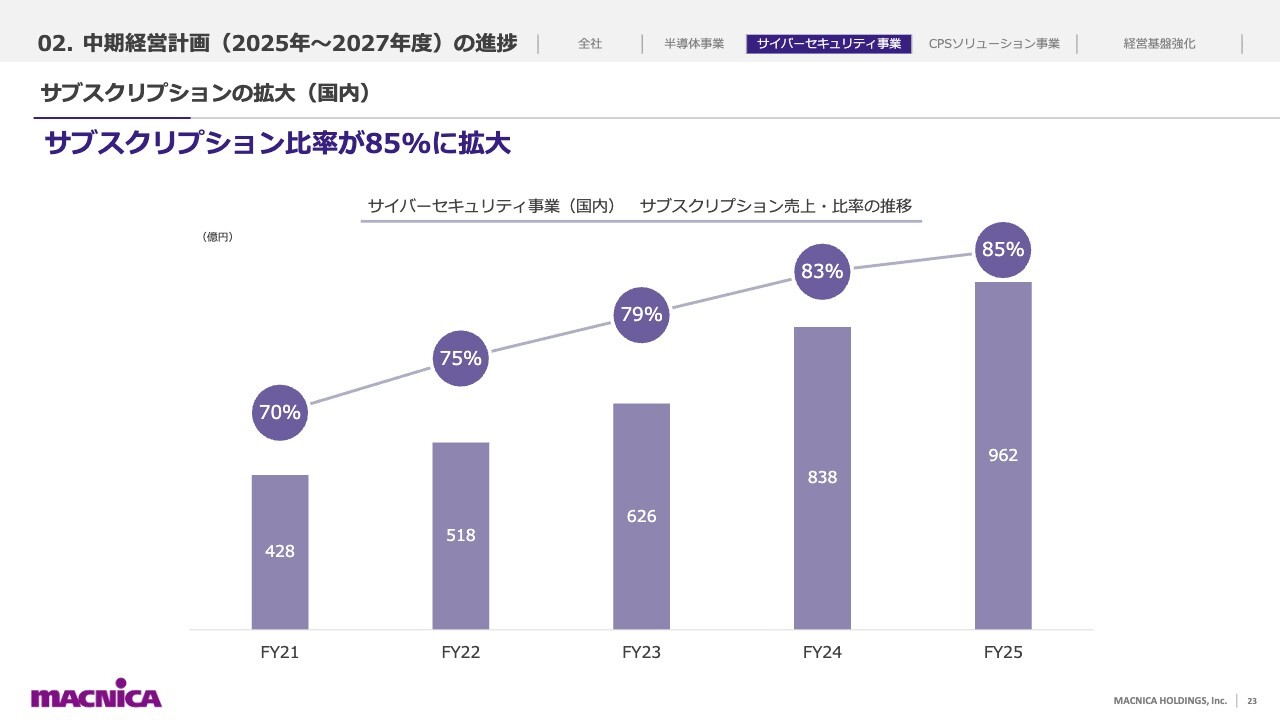

サブスクリプションの拡大(国内)

ストックビジネスは売上のベースとして安定的な成長を支えるため、サブスクリプション比率は非常に重要な指標となりますが、国内売上全体に占めるサブスクリプション比率は85パーセントに達しています。

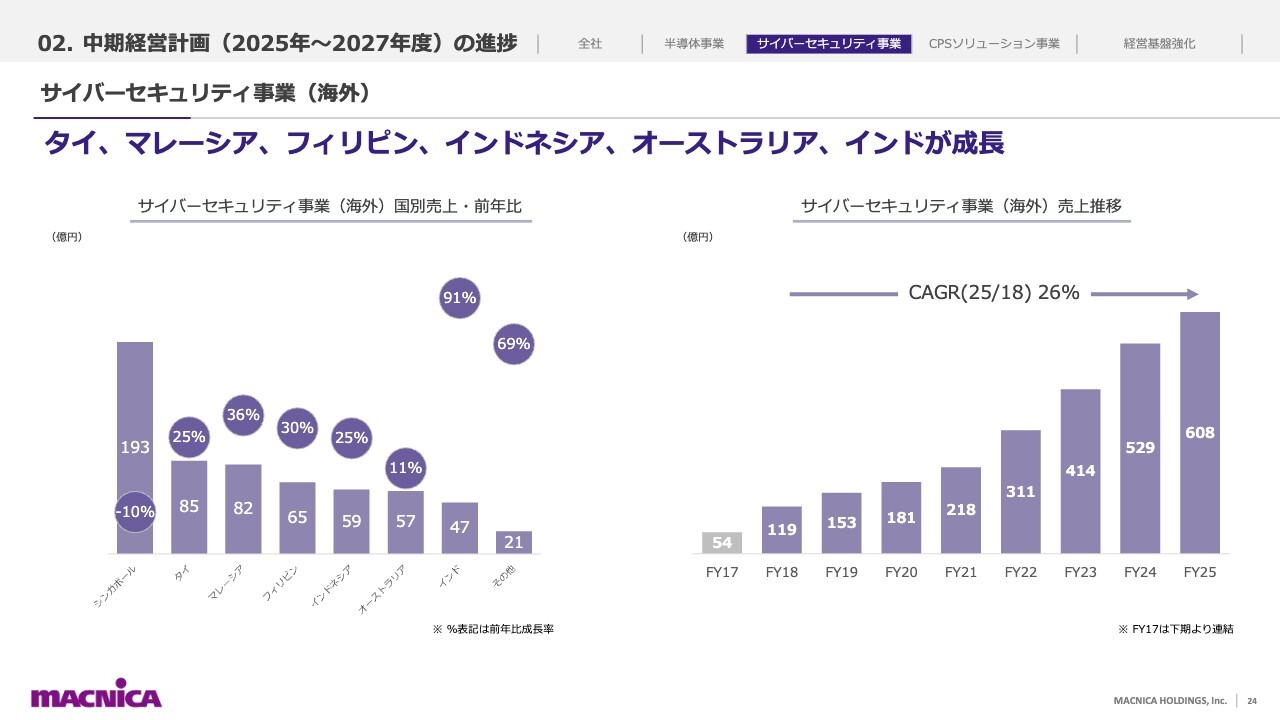

サイバーセキュリティ事業(海外)

海外のサイバーセキュリティ事業においては、前年に大口案件があったシンガポールのみ前年比マイナス10パーセントとなりましたが、その他の主要国はスライドに記載のとおり2桁以上の成長を達成しました。特にインドは前年比91パーセントと大きな成長を遂げています。Netpoleon Solutions社買収後の過去8年間のCAGRは26パーセントと、順調な成長を続けています。

スマートシティ/モビリティ

CPSソリューション事業では、「スマートシティ/モビリティ」「スマートマニュファクチャリング」「サーキュラーエコノミー」「ヘルスケア」「フード&アグリテック」の5つのテーマに取り組んでいます。

テーマによりビジネスの進捗段階が異なるため、先行している「スマートシティ/モビリティ」と「スマートマニュファクチャリング」についてご説明します。「スマートシティ/モビリティ」においては、前年比10パーセントの成長で売上は43億円となりました。

スライドの左側には、当社が公道自動運転の先駆けとして取り組んできたNavya Mobility社の自動運転EVバスと、自社開発のフリートマネジメントシステム「everfleet(エバーフリート)」で構成する自社モビリティソリューションが示されています。これらの売上は15億円となりました。

ここで得た技術インテリジェンスや、公道での自動運転、レベル4認証取得のノウハウ、および地域で社会実装してきた信頼やブランドを活かし、スライド右側に記載された当社の技術商社としての強みである高付加価値ディストリビューション商材を活用したインテグレーションビジネスへ展開しています。この売上は28億円となりました。

今後も自社モビリティソリューションとインテグレーションのシナジーを一層高めながら、両輪で成長させていきます。

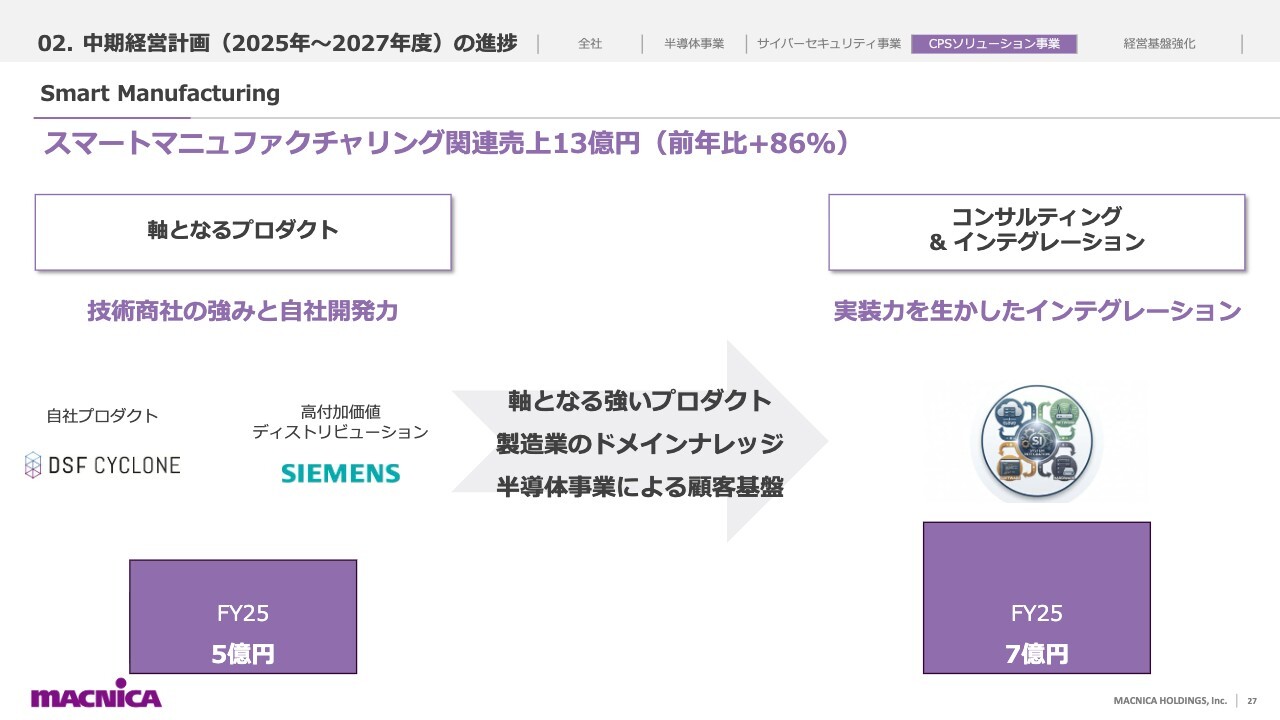

スマートマニュファクチャリング

スマートマニュファクチャリングにおいては、前年比86パーセントの成長を遂げ、売上高は13億円となりました。

スライド左側には、技術商社の強みを活かしたSIEMENS社の高付加価値ソリューションと、自社の開発力を活かした自社プロダクト「DSF Cyclone」が示されており、売上は5億円となりました。

軸となるこれらのプロダクトを持ち、製造業におけるドメインナレッジと半導体事業で培った顧客基盤を活かすことで、スライド右側にあるように、上流コンサルティングから入ってインテグレーションにつなげるビジネスも拡大しており、売上は7億円となっています。

今後、このスマートシティ/モビリティとスマートマニュファクチャリングの2つのビジネスを両輪で成長させていきます。

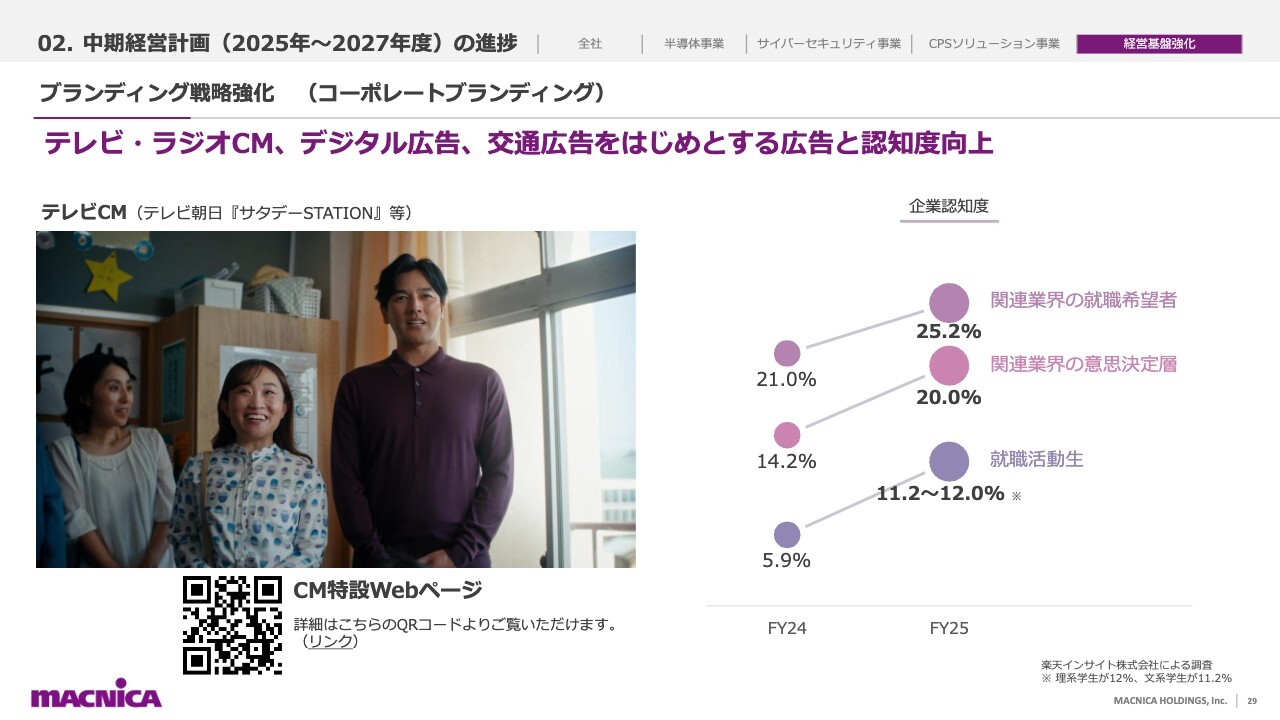

ブランディング戦略強化(コーポレートブランディング)

経営基盤の強化についてです。従来のデジタル広告、新横浜駅や新幹線デッキの交通広告、甲子園などのスタジアム看板広告、さらにプロスポーツチームのスポンサー活動に加え、2025年度はテレビ・ラジオCMにも力を入れ、コーポレートブランディングを強化してきました。

その結果、関連業界の就職希望者、意思決定層、就職活動生を中心に当社の認知度が向上し、営業活動、採用活動への効果も現れ始めています。

ブランディング戦略強化(マーケティング)

マーケティングの側面では、招待制のプライベートテックイベント「Macnica Exponential Technology 2026」を2月に開催し、730名の経営幹部のお客さまにご参加いただきました。

さらに、AIやサイバーセキュリティに関する展示会、エグゼクティブラウンドテーブル、メディア勉強会など、積極的なPR活動を通じてメディア露出に引き続き力を入れています。その結果、当社の顧客ハウスリストの件数はこの4年で約2倍となり、37万件近くに達しました。

BtoB企業として非常に大きな数字であり、当社は常に37万社に対して新鮮な情報をお届けする体制を整えています。

IT/DX戦略強化

ITおよびDXの活用については、基幹システムのグローバルでの統一を進めています。北米に続き欧州拠点にも導入を完了しており、今後はアジアへの展開を進めていきます。

業務自動化も着実に進めており、RPAの導入効果により約1億円、プロセスマイニングの導入効果により1億2,000万円のコスト削減を実現しました。今後も適用範囲をさらに拡大し、一層のコスト削減を図っていきます。

また、社内のAIやデジタルの活用においては、社内AXを推進する開発環境およびサポート体制を「Digital Execution Factory」として整備し、社員が自らのアイデアを迅速に具現化できることを目指しています。現在、130件のDX案件が登録され、そのうち25件をアプリケーションとして開発しています。

DX人材については、2025年度だけで300人強を新たに育成し、着実にDX人材の強化を進めています。

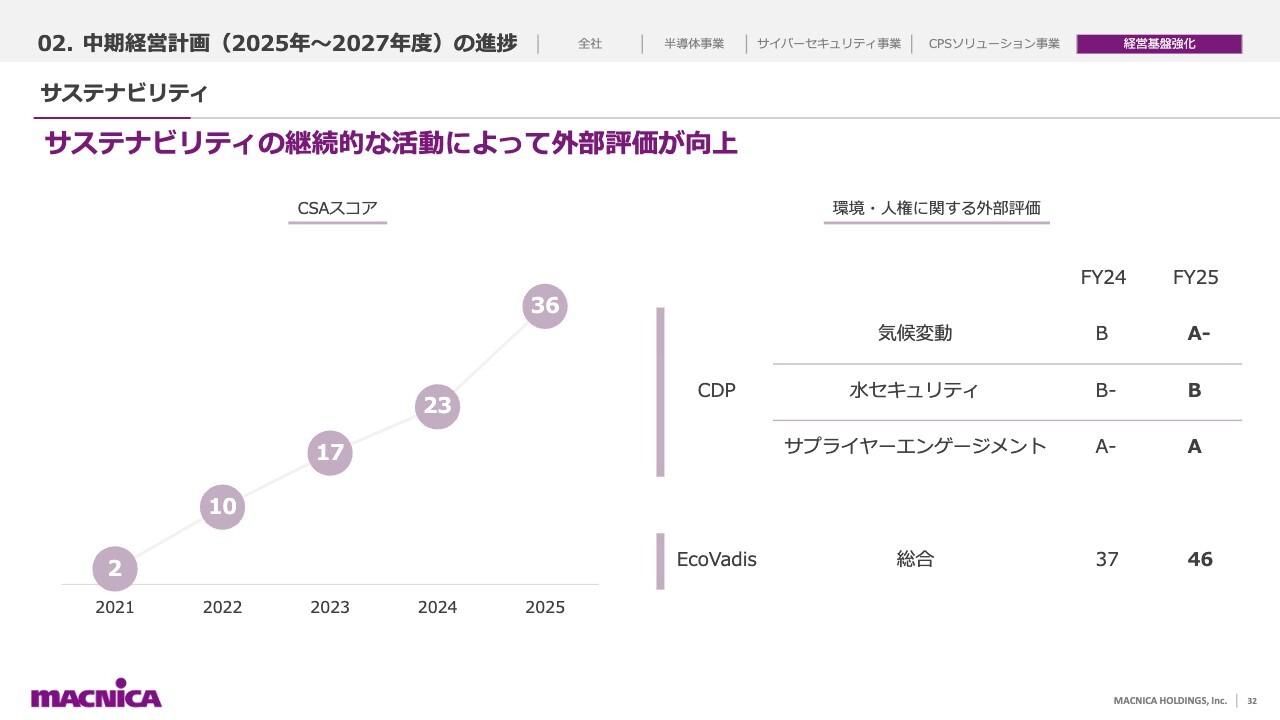

サステナビリティ

サステナビリティにおいても大きな進捗がありました。S&PのCSAサステナビリティ総合評価は、5年前の2点から2025年は36点まで向上しました。

また、CDPの評価においても、気候変動、水セキュリティ、サプライヤーエンゲージメントの各分野でそれぞれランクを1つ上げることができました。

人件費関連の評価として用いられるEcoVadisにおいてもスコアを伸ばすことができました。サステナビリティに関しても着実に進捗していますが、現状に満足することなく、引き続き力を入れて取り組んでいきます。

株主還元

株主還元についてです。当社の株主還元の基本方針は、以前からお伝えしているとおり、総還元性向を40パーセントから50パーセントとし、配当についてはDOE5パーセントを目安としています。

この株主還元方針に基づき、ご説明した業績予測を勘案して、2026年度は年間で10円増配となる80円の配当を予定しています。

私からの説明は以上です。本中期経営計画の経営目標を着実に達成し、「Vision2030」に向けて確実に前進していく所存です。よろしくお願い申し上げます。

質疑応答:AIの進化によるサイバーセキュリティビジネスへの影響について

司会者:「サイバーセキュリティ事業の2026年度予想では、『Claude Mythos』などの新AIによる既存製品の効果低下の影響はないものと見ていますか? また、2027年度以降では新AIによる事業への影響を見込んでいますか?」というご質問です。

原:AIの進化が当社のサイバーセキュリティ事業に与える影響についてのご質問としてお受けします。

現時点では、AIの進化が当社のサイバーセキュリティ事業に直接的な影響をもたらすとは考えていません。逆に、AIの進化がセキュリティに対するニーズをさらに広げる要因になると捉え、前向きに考えています。

確かにAIの進化により、一部のセキュリティサービスがAIに取って代わられる可能性はあるかもしれません。しかしそれ以上に、AIの進展によりデジタル化が進むことで、セキュリティの効果がプラス面で拡大していくことが期待されます。当社では、これを積極的かつポジティブに捉えています。

また、「SaaSの死」という話もありますが、当社のセキュリティソフトウェアビジネスもAIの進化によって直接的にマイナスになるというよりは、相乗効果を含めてよりポジティブに進展していくことを期待しています。

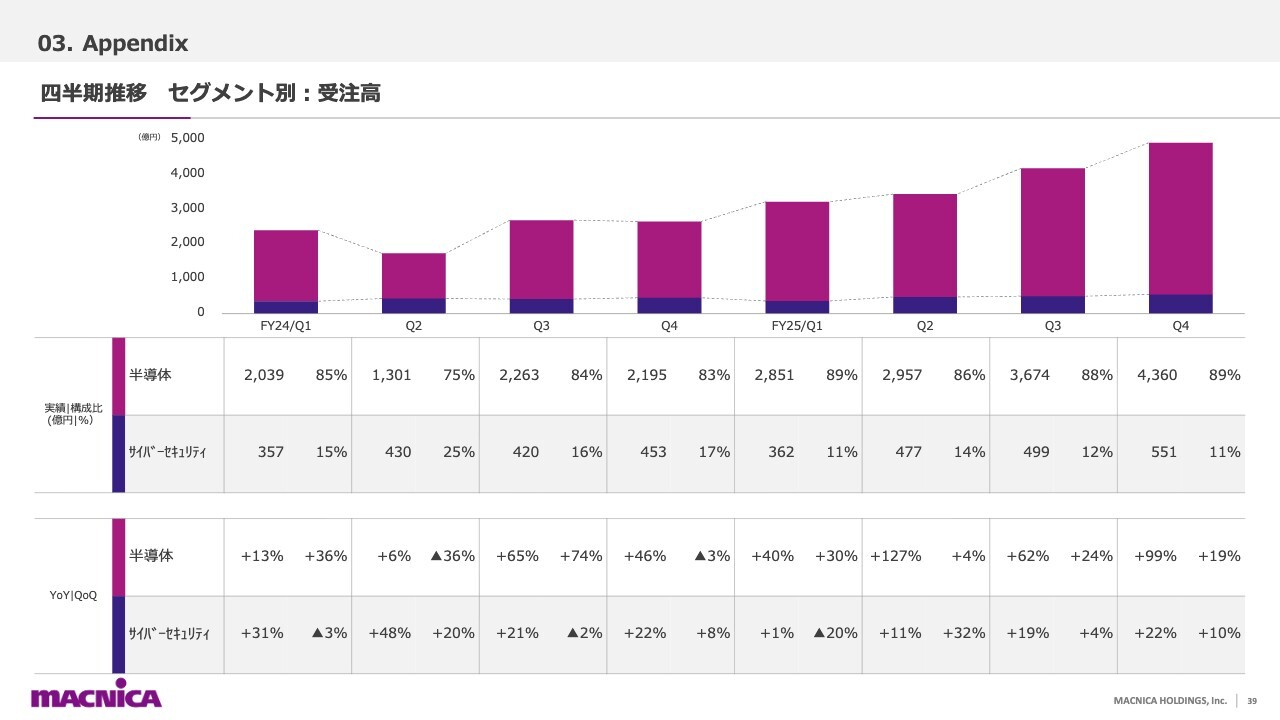

質疑応答:半導体事業の受注動向と計画の妥当性について

司会者:「足元の半導体受注を踏まえると、新年度の予想はやや保守的にもお見受けしますがいかがでしょうか?」というご質問です。

原:確かに受注は着実に拡大していますが、長期の受注も増加傾向にあるため、全体として半導体の売上傾向として現れていると考えています。

現時点の受注残を分解して見て、長期の受注がかなり増加している点を鑑みると、現行の計画が妥当であると捉えています。ただし、今後受注の動きがさらに活発化した際には、計画を修正する必要があると考えています。

質疑応答:2025年度のスマートシティ/モビリティの内訳と半導体事業の海外商流移管の影響について

司会者:「自動運転バスの取引は15億円と28億円のどちらになりますか? 2026年度はいくらを織り込んでいますか? また、半導体事業における海外の産業機器関連の商流移管は、どの四半期から始まったのでしょうか? 新年度は通期で増収に寄与すると思うので確認させてください」というご質問です。

原:自動運転バスの質問ですが、基本的には自動運転の売上は、スマートシティ/モビリティビジネスの中で、自動運転ソリューションとそれ以外の自動運転を含むさまざまなインテグレーションで構成されています。

プレゼンテーションでもご説明したとおり、スマートシティ/モビリティの2025年度売上は43億円で、そのうち自動運転ソリューションが15億円、残りの28億円は自動運転関連ではあるのですが、インテグレーションのビジネスとなります。

したがって、スマートシティ/モビリティ全体の売上は43億円となります。

2025年度については、冒頭でもご説明したように、自治体向け自動運転ソリューションにおいて、政府のLevel4規格が非常に厳しくなったことで、マイナス要因となったことは否めません。ただし、この状況はプロジェクトの中止ではなく、遅延が発生した結果によるものです。

2026年度には、遅延している自治体向け自動運転ソリューションが高い確率で採用に結びつくと見込んでいます。具体的な数字についてはここでは控えますが、2026年度は大きく成長が期待できると考えています。

半導体事業における海外の商流移管分に関する質問については、イメージとしてはおおむね下半期、具体的には第3四半期頃から始まり、第4四半期で大きく影響が出てきたというかたちになります。この分が、2026年度通期で反映されるとお考えいただければと思います。

質疑応答:CPSソリューション事業の2026年度および2027年度の展望について

司会者:「CPSソリューション事業の損益改善見通しとそのポイントをご解説ください。2027年度目標の蓋然性についてもコメントをいただきたいです」というご質問です。

原:先ほどご説明したスマートシティ/モビリティにおいて、自治体向け「Navya Mobility」の自動運転が2025年度は実現に至りませんでしたが、2026年度に実現することで大幅な改善を図りたいと考えています。

加えて、子会社である「Navya Mobility」の海外売上も拡大していく予定であり、そのあたりが最も大きく貢献する要因になると見込んでいます。

2027年度に向けた蓋然性については非常にチャレンジングですが、この領域のトップラインを着実に引き上げていきます。

また、売上総利益率は非常に高い水準を維持しているため、スマートシティ/モビリティおよびスマートマニュファクチャリングを含め、事業拡大によって、大きく改善できると考えています。その目標に向けて、しっかりと取り組んでいきます。

質疑応答:セキュリティビジネスのQonQ成長と季節要因について

司会者:「セキュリティの傾向がQonQでかなり伸びましたが、何が牽引役でしょうか。新年度もそれが牽引役になるのでしょうか?」というご質問です。

原:QonQでの伸びについては、季節要因が若干影響している部分もあると思います。また、海外も好調だったことが要因の1つかと思います。

ただし、セキュリティビジネスに関しては、季節要因やスポットでの大型受注などの影響があるため、四半期ごとの明確な流れがあるわけではありません。そのため、全体を通した中で傾向として捉えることが重要だと思います。

セキュリティビジネスは、2026年度の計画に基づいて、しっかりと成長させていくことで、中期経営計画を確実に達成していくことになると思います。

質疑応答:第4四半期の受注増加要因について

司会者:「第4四半期の半導体受注が強いですが、どのような要素で伸びていますか? また、これらの動きはどのようなイメージをしておけばいいでしょうか?」というご質問です。

原:1つ目は、先ほどご説明した海外商流移管分の受注が大きく入ってきていることです。

2つ目は、海外の産業機器を含めた市場が戻りつつあることです。国内でも若干ではありますが産業機器の市場が回復しており、受注が増えてきています。

一方で、半導体のリードタイムが少しずつ長くなりつつあり、その影響で長期のオーダーが増えてきていることも要因の1つです。このような状況の中、第4四半期の受注が増加していると考えています。

質疑応答:PLD事業のデータセンター向け売上見通しについて

司会者:「半導体のPLDのデータセンター向け事業は、2026年度も2025年度と同様以上の伸びを見ていますか?」というご質問です。

原:PLDの部分については、データセンター向けのビジネスが2025年度に大きく伸びました。一方で、データセンターのビジネスは日本、中国、アジア全体でスポット的な購買傾向がまだ見られます。

2026年度については、同水準の売上を維持できると考えています。ただ、同程度の成長を遂げられるかについてはなんとも言えない部分もありますが、市場の拡大には引き続き期待しています。

記事提供: ![]()