2026年4月28日に発表された、TDK株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

本日お伝えしたいこと

齋藤昇氏(以下、齋藤):社長執行役員CEOの齋藤です。本日はお集まりいただき、誠にありがとうございます。

まずは私から、本日お伝えしたいことについてお話しします。2026年3月期は前年同期比で増収増益となり、過去最高を更新しました。

フリー・キャッシュ・フローも、想定を上回る実績を達成しています。株主還元も期初計画を上方修正し、増配としました。

2027年3月期は、中東情勢の緊迫化やメモリ価格高騰によるスマートフォンなどICTデバイスの生産台数減少といった逆風はあるものの、引き続き「Control the Controllable」、すなわち自力の向上を意識した経営を強化していきます。

中期経営計画の目標値は概ね達成が見込まれるものの、事業ポートフォリオマネジメントをさらに強化していきます。

本日は、当社にとって中長期的で大きなポテンシャルであるAIエコシステムへの投資、特にAIデータセンターに関連する各種製品の成長戦略の進捗についてご説明します。

また、投資家やアナリストのみなさまとの対話も引き続き強化していきます。2026年9月1日に予定されている「Investor Day」では、新たにコア技術に加えたソフトウェア技術や人的資本についてご説明する予定です。

以上が、本日お伝えしたいことのポイントです。この後の内容は、山西よりご説明します。

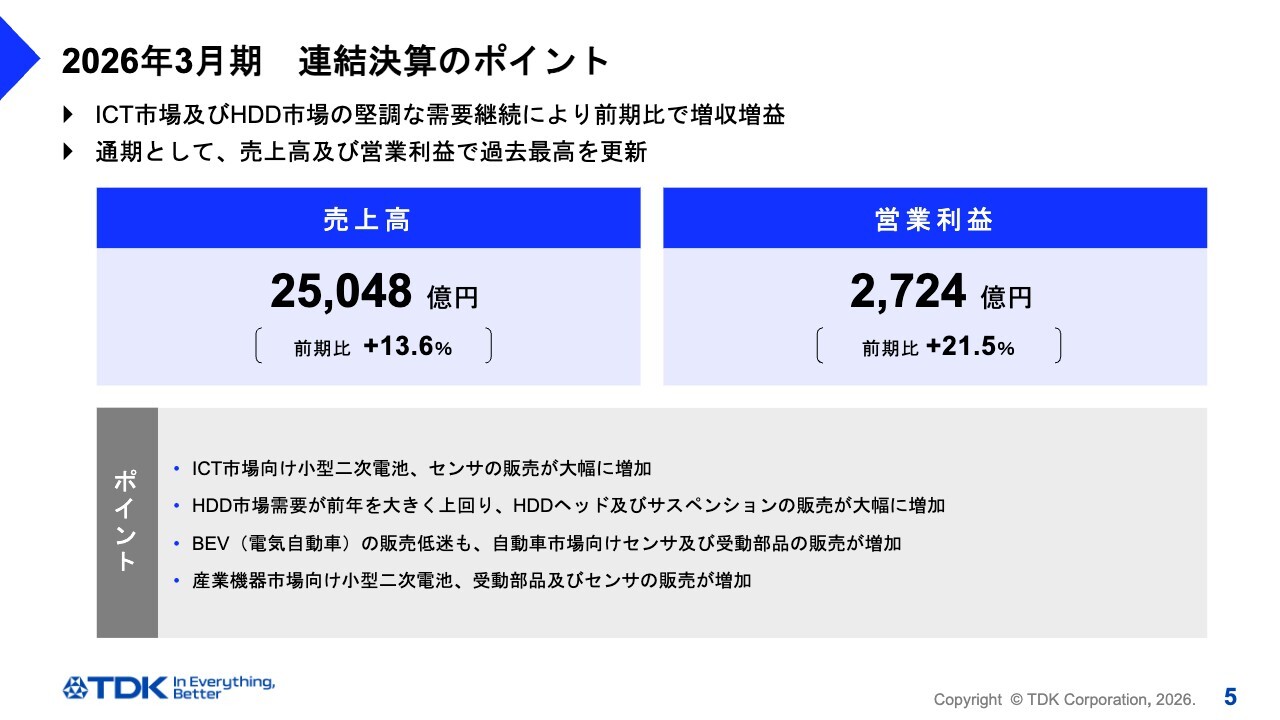

2026年3月期 連結決算のポイント

山西哲司氏:副社長執行役員CFOの山西です。それでは、私より通期連結業績概要についてご説明します。最初に、2026年3月期通期決算のポイントです。

当社の業績に影響を与えるエレクトロニクス市場では、ICT関連製品の生産が前期比で堅調に推移し、データセンター向けニアライン用HDDの需要も引き続き高水準を維持しました。産業機器市場では、再生可能エネルギー向けの需要が底堅く推移しています。

一方で自動車市場では、バッテリーEV(BEV)の需要低迷が続き、期初の想定を下回る部品需要となりました。

このような経営環境の中でも、ICT市場および産業機器市場における部品事業は堅調に推移し、すべてのセグメントで前期比増収となりました。全体で前期比13.6パーセントの増収、21.5パーセントの増益を達成し、売上高と営業利益の両方で過去最高を更新しました。

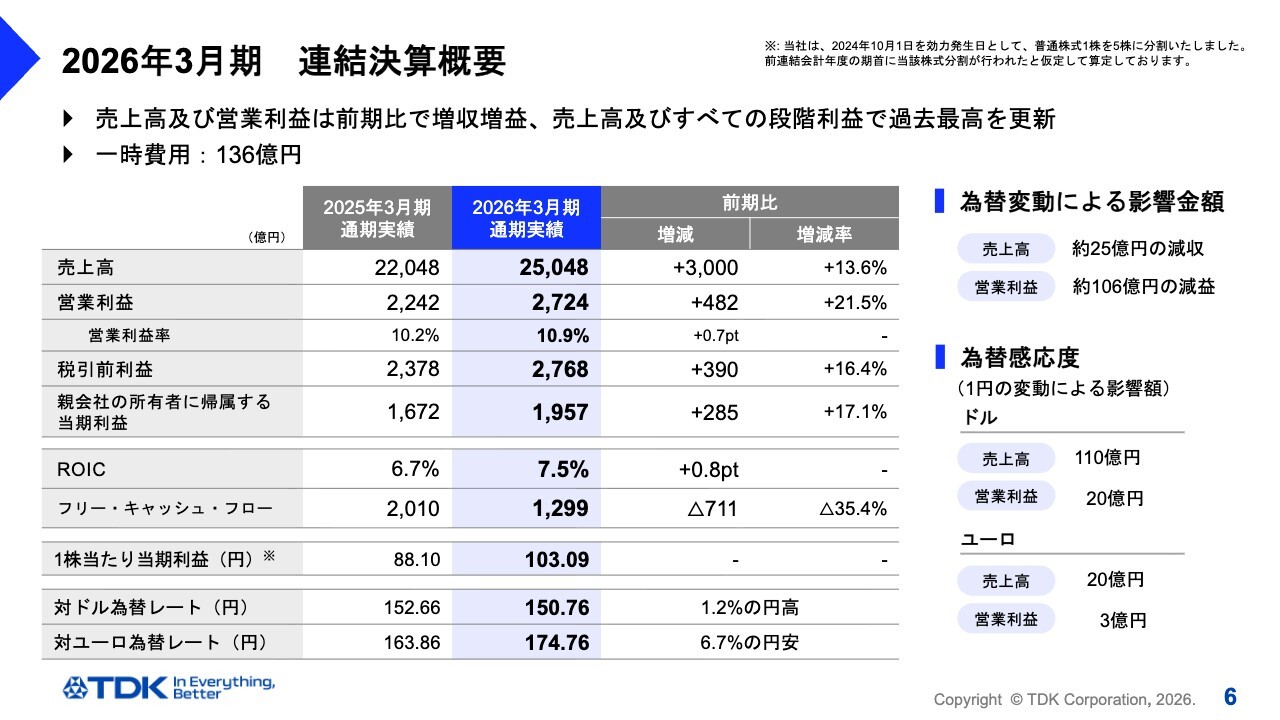

2026年3月期 連結決算概要

次に、通期業績概要についてご説明します。

対ドルなどの為替変動により、売上高で約25億円の減収、営業利益で約106億円の減益影響がありましたが、売上高は2兆5,048億円で前期比3,000億円、13.6パーセントの増収です。営業利益は2,724億円で前期比482億円、21.5パーセントの増益となりました。

税引前利益は2,768億円で前期比390億円、16.4パーセントの増益、親会社の所有者に帰属する当期利益は1,957億円で前期比285億円、17.1パーセントの増益を達成し、売上高およびすべての段階利益で過去最高を更新しました。

なお、1株当たり当期利益は103円9銭となりました。為替の感応度は、円とドルの関係で1円の変動につき年間約20億円、円とユーロの関係で年間約3億円と試算しています。

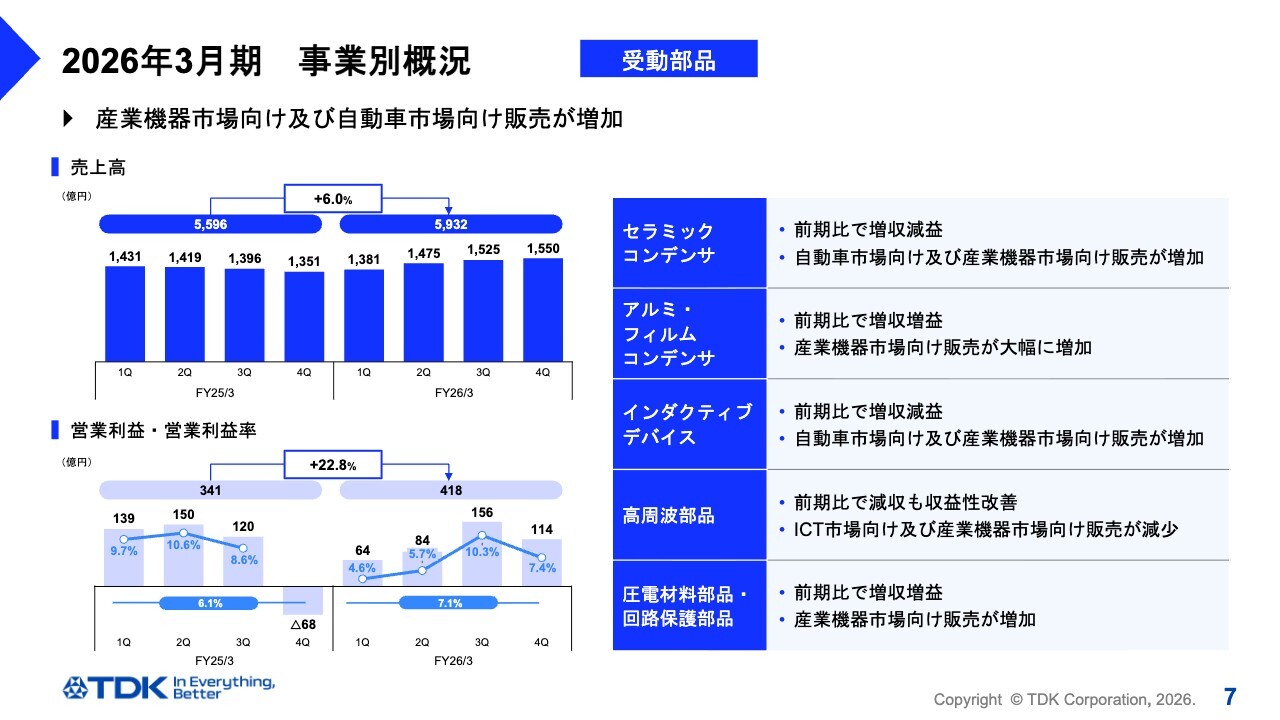

2026年3月期 事業別概況 受動部品

通期のセグメント別の状況についてご説明します。

受動部品事業は、産業機器市場および自動車市場向けの販売が増加し、売上高は5,932億円で前期比6.0パーセントの増収、営業利益は418億円で前期比22.8パーセントの増益となりました。

セラミックコンデンサは、自動車市場および産業機器市場向けの販売が増加して増収となりましたが、平均売価の低下の影響により減益となりました。

アルミ・フィルムコンデンサは、再生可能エネルギー向けやAIサーバー向けなどの産業機器市場向けの販売が増加し、増収となりました。事業ポートフォリオマネジメントの一環として、上期を中心に構造改革費用28億円を計上しましたが、増益となっています。

インダクティブデバイスは、自動車市場および産業機器市場向けの販売が増加して増収となりましたが、製品ミックスの悪化により若干の減益となりました。

高周波部品は、ICT市場向けおよび産業機器市場向けの販売が減少したものの、収益は改善しました。

圧電材料部品・回路保護部品は、産業機器市場向けの販売が増加し、前期比で増収増益となりました。

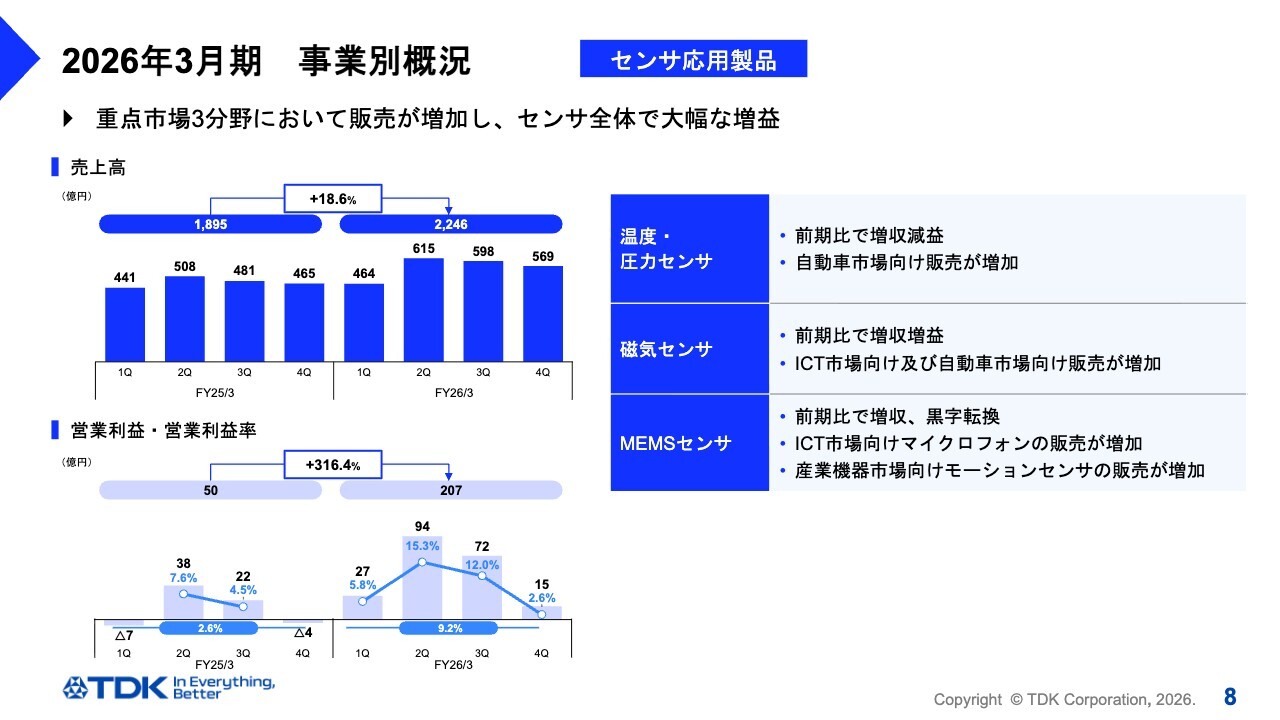

2026年3月期 事業別概況 センサ応用製品

次に、センサ応用製品事業についてです。

売上高は2,246億円で、前期比18.6パーセントの増収となりました。営業利益は207億円で、前期比約4倍の増益を達成しています。

温度・圧力センサは、自動車市場向けの販売が増加して増収となったものの、製品ミックスの悪化などの影響で減益となりました。

磁気センサは、TMRセンサにおいてスマートフォン向けの販売が増加しました。また、自動車向けの販売も増加し、磁気センサ全体で増収増益となりました。

MEMSセンサは、マイクロフォンのICT市場向け販売が増加したことに加え、モーションセンサの産業機器市場向け販売も増加し、MEMSセンサ全体で増収となりました。その結果、前年の赤字から黒字へ転換し、センサ全体の収益向上に大きく貢献しました。

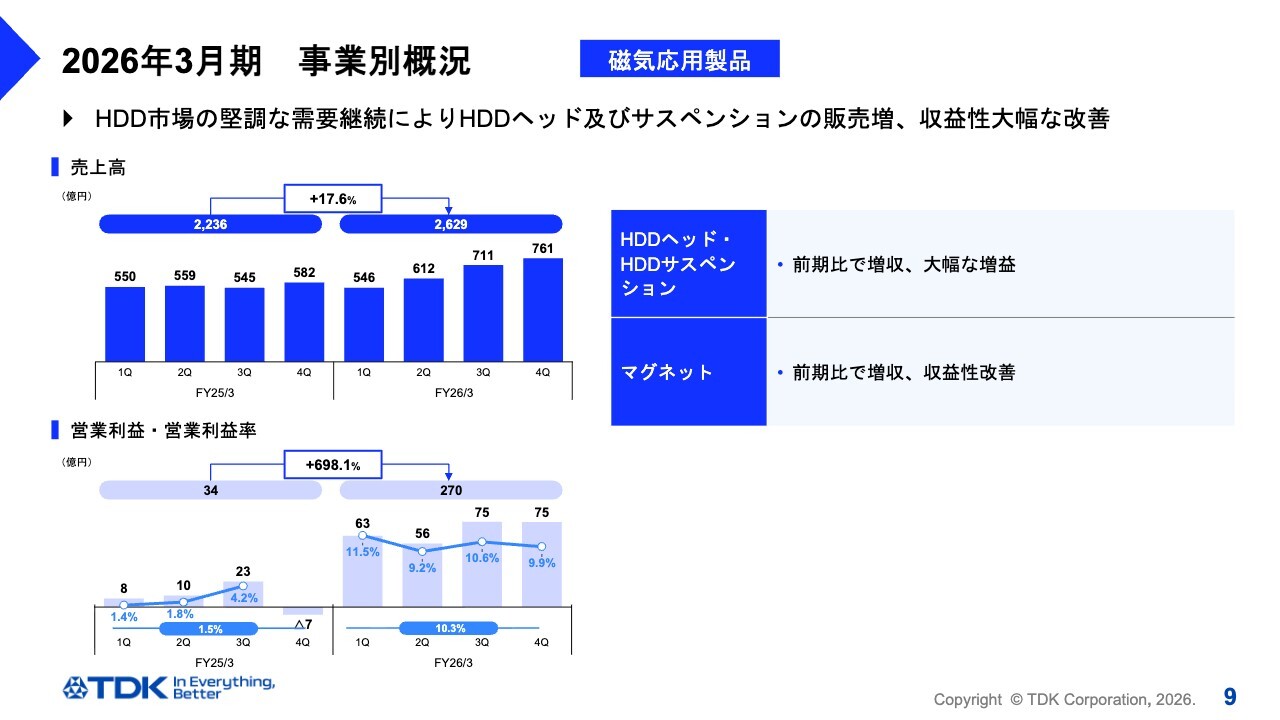

2026年3月期 事業別概況 磁気応用製品

磁気応用製品事業についてです。売上高は2,629億円で、前期比17.6パーセントの増収を達成しました。営業利益は270億円で、約8倍の大幅増益を記録しています。

HDDヘッドおよびHDDサスペンションは、ニアライン用HDD向けの販売数量がHDDヘッドで約14パーセント、HDDサスペンションで約35パーセント増加し、大幅な増収増益となりました。

マグネットは、自動車市場向けの販売が増加し、増収となりました。また、品質改善などのコスト改善効果もあり赤字が縮小しています。

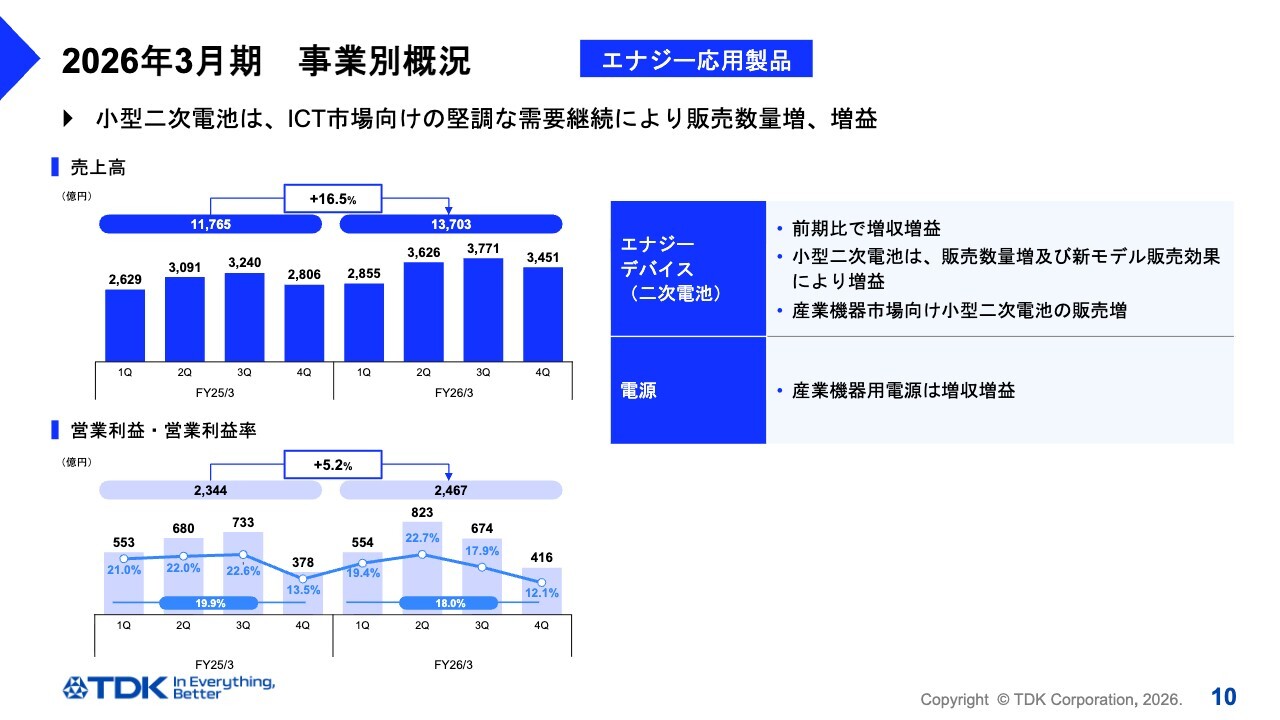

2026年3月期 事業別概況 エナジー応用製品

エナジー応用製品事業についてです。売上高は1兆3,703億円で前期比16.5パーセントの増収、営業利益は2,467億円で5.2パーセントの増益となりました。

二次電池は、スマートフォン向け小型電池が新モデルの販売効果などによって増収となりました。中型電池も産業機器市場向けの販売が増加し、二次電池全体で増収増益となっています。

産業機器用電源は非常に緩やかな回復傾向が見られ、増収増益となりました。

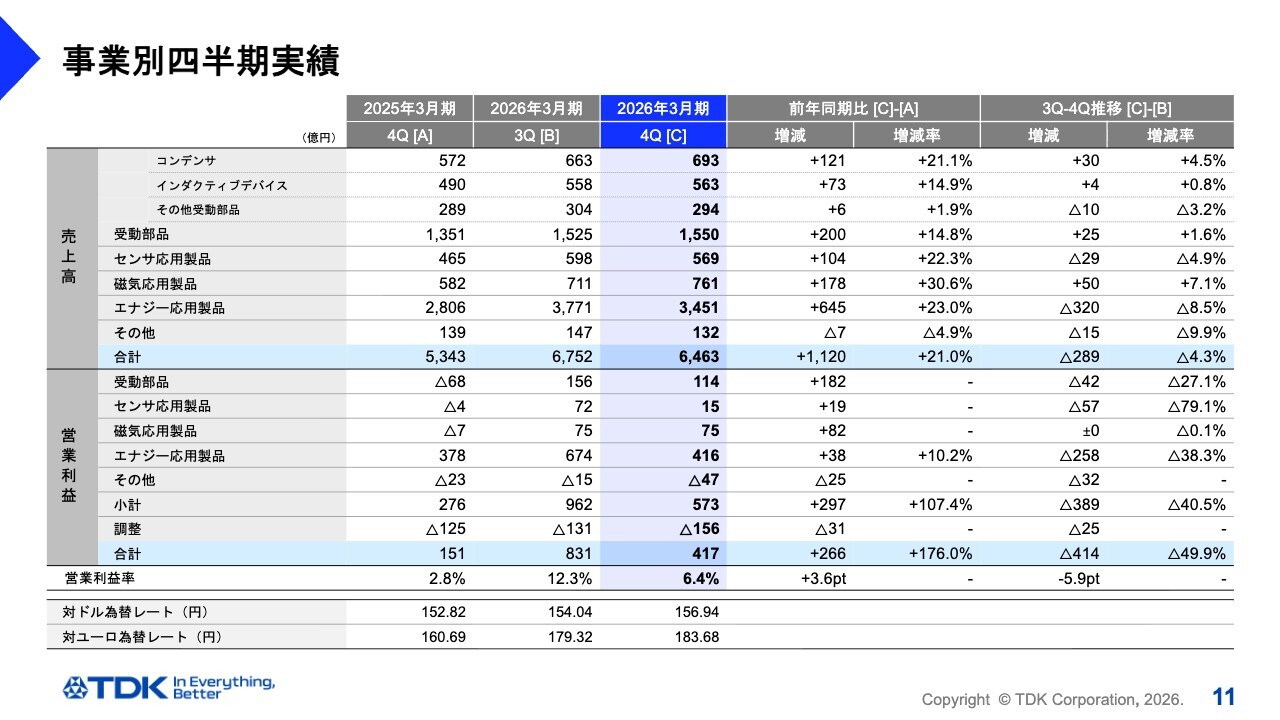

事業別四半期実績

第3四半期から第4四半期における、セグメント別の売上高および営業利益の増減要因についてご説明します。

受動部品セグメントは、売上高が第3四半期から25億円、1.6パーセント増加しましたが、固定資産税等の計上もあり、営業利益は42億円減少しています。

セラミックコンデンサは、自動車市場向けの販売が減少しましたが、AIデータセンター向けなど産業機器市場向けの販売が増加した結果増収となり、利益はほぼ同水準を維持しました。

アルミ・フィルムコンデンサは、再生可能エネルギー向けやAIデータセンター向けの販売が増加し、増収増益となりました。

インダクティブデバイスは、売上高が横ばいでしたが、製品ミックスの悪化や中国拠点の春節休暇による稼働損が影響し、減益となりました。

高周波部品は、ICT市場向けの販売が季節性の影響で減少し、減収減益となりました。一方、圧電材料部品・回路保護部品は増収増益となりました。

次に、センサ応用製品セグメントについてです。売上高は第3四半期から29億円、4.9パーセントの減収となり、営業利益は57億円の大幅な減益となりました。

温度・圧力センサは、売上高が横ばいとなった一方、構造改革費用として3億円を計上したこともあり、赤字となりました。

磁気センサは、ホールセンサの売上高が横ばいであるものの、TMRセンサのICT市場向け販売が季節性の影響で減少したため、磁気センサ全体で減収となりました。利益に関しては、ホールセンサで12億円の構造改革費用を計上したこともあり、大幅な減益となりました。

MEMSセンサは、マイクロフォンおよびモーションセンサともに売上高は横ばいでしたが、構造改革費用の計上により減益となりました。

次に、磁気応用製品セグメントについてです。売上高は第3四半期から50億円、7.1パーセントの増収となりましたが、営業利益は横ばいでした。

HDDヘッドは、販売数量が9パーセント増加し、増収増益となりました。一方でHDDサスペンションは、第3四半期の前倒し出荷の反動によって販売数量が5パーセント減少し、減収減益となっています。HDDヘッドとHDDサスペンションを合わせた全体では、増収減益となりました。

マグネットは、材料価格上昇に伴う販売価格への転嫁を進めた結果、増収となり、赤字が縮小しました。

最後に、エナジー応用製品セグメントについてです。売上高は第3四半期から320億円、8.5パーセントの減収、営業利益は258億円、38.3パーセントの減益となりました。

二次電池は、ICT市場向け小型電池の販売数量が季節要因により約14パーセント減少し、減収減益となりました。

産業機器用電源は、需要回復の傾向が見られ、増収増益となっています。

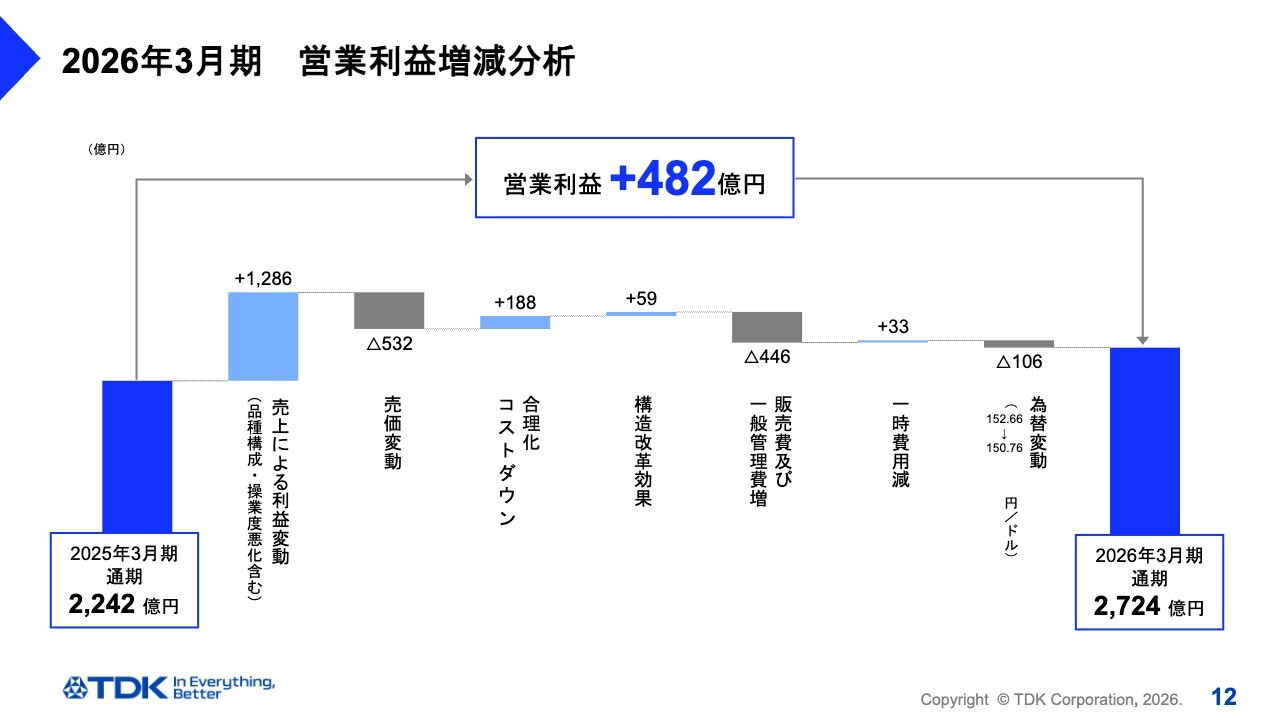

2026年3月期 営業利益増減分析

営業利益482億円増益の増減分析についてです。

全セグメントで販売数量の増加により、1,286億円の増益となりました。合理化コストダウンで188億円、前期に実施した構造改革による効果で59億円の増益があった一方、売価値引き影響により532億円の減益となっています。

販管費は、新技術や新製品の開発を加速している二次電池を中心にR&D費用が増加し、446億円増加しました。

また、前年に発生した一時収益の減少による33億円、構造改革費用の減少による66億円、さらに円高為替の影響で106億円の減益要因がありましたが、販売数量増加の効果により、全体では482億円の増益となりました。

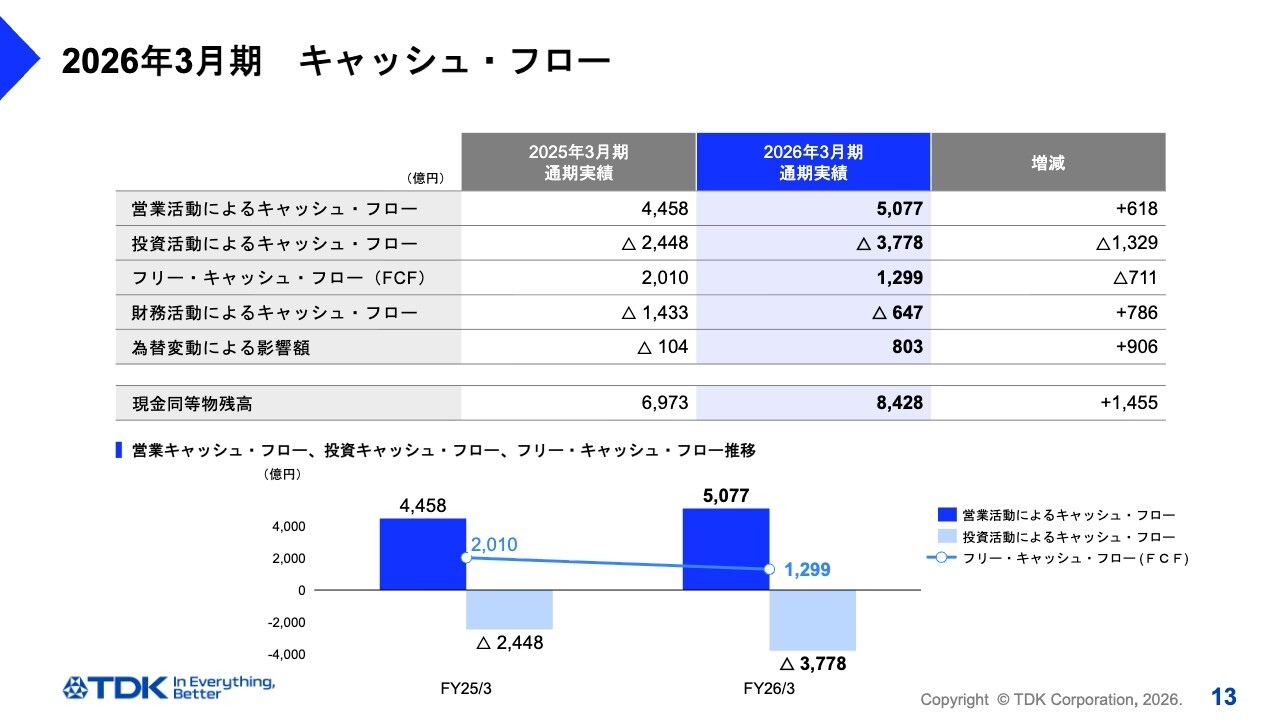

2026年3月期 キャッシュ・フロー

次に、キャッシュ・フローの状況についてご説明します。

通期実績では、営業キャッシュ・フローが5,077億円となりました。投資キャッシュ・フローは、新製品や新技術対応など、二次電池を中心に設備投資が増加し、前期比では全体として1,329億円増加しました。

フリー・キャッシュ・フローは1,299億円で、前期から711億円減少していますが、想定した水準を上回って推移しています。

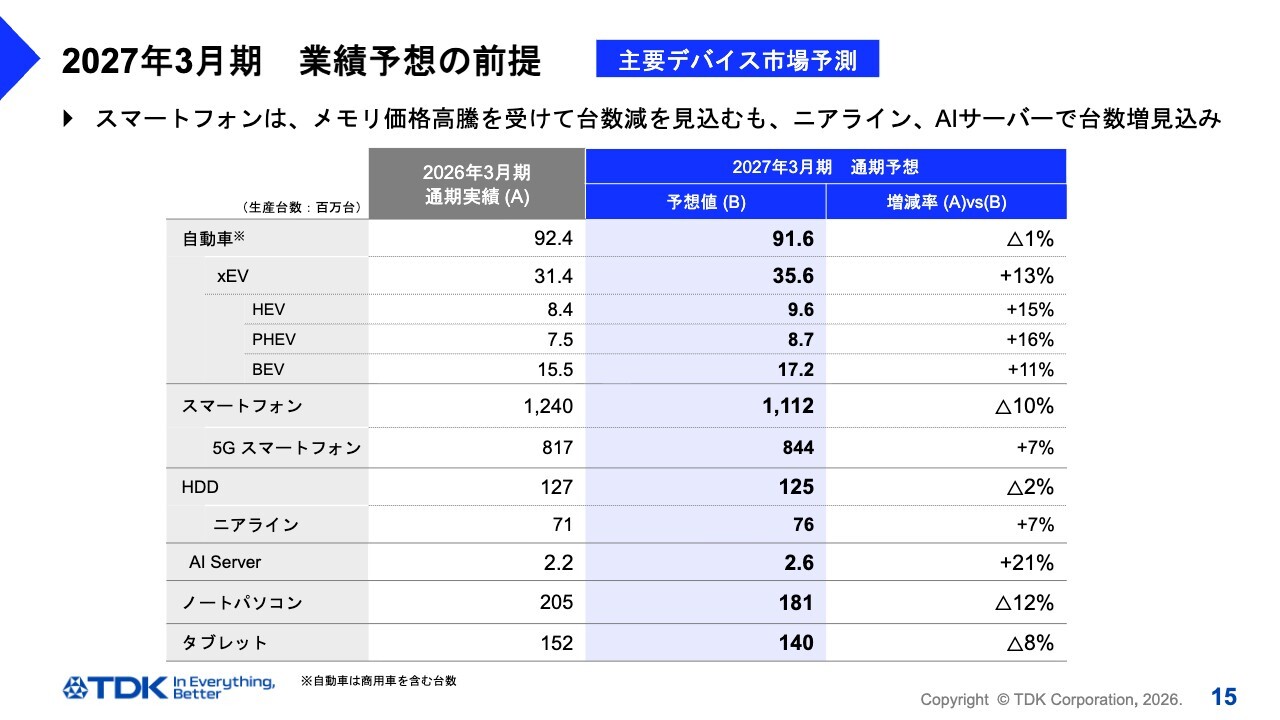

2027年3月期 業績予想の前提 主要デバイス市場予測

2027年3月期の通期業績見通しです。初めに、業績予想の前提となる主要デバイスの生産台数予想についてご説明します。

自動車市場は、総生産台数が全体で前期比1パーセント減少すると見ていますが、xEVでは13パーセントの増加が見込まれます。

次に、ICT市場を代表するスマートフォンの生産台数はメモリ不足の影響が予測されており、12億4,000万台から10パーセント減少し、11億1,200万台になると見込んでいます。

また、HDD市場に関して、全体では約2パーセントの減少が予測されますが、AIデータセンター向けの需要が引き続き好調に推移し、データセンター向けニアラインHDDの生産台数は7パーセント増加すると見込んでいます。

ノートパソコンとタブレットはスマートフォンと同様にメモリ不足の影響により、それぞれ12パーセントおよび8パーセントの減少を見込んでいます。

なお、AIサーバーの需要拡大を踏まえ、AI Server用ボード台数の見通しも示しており、21パーセントの増加を見込んでいます。

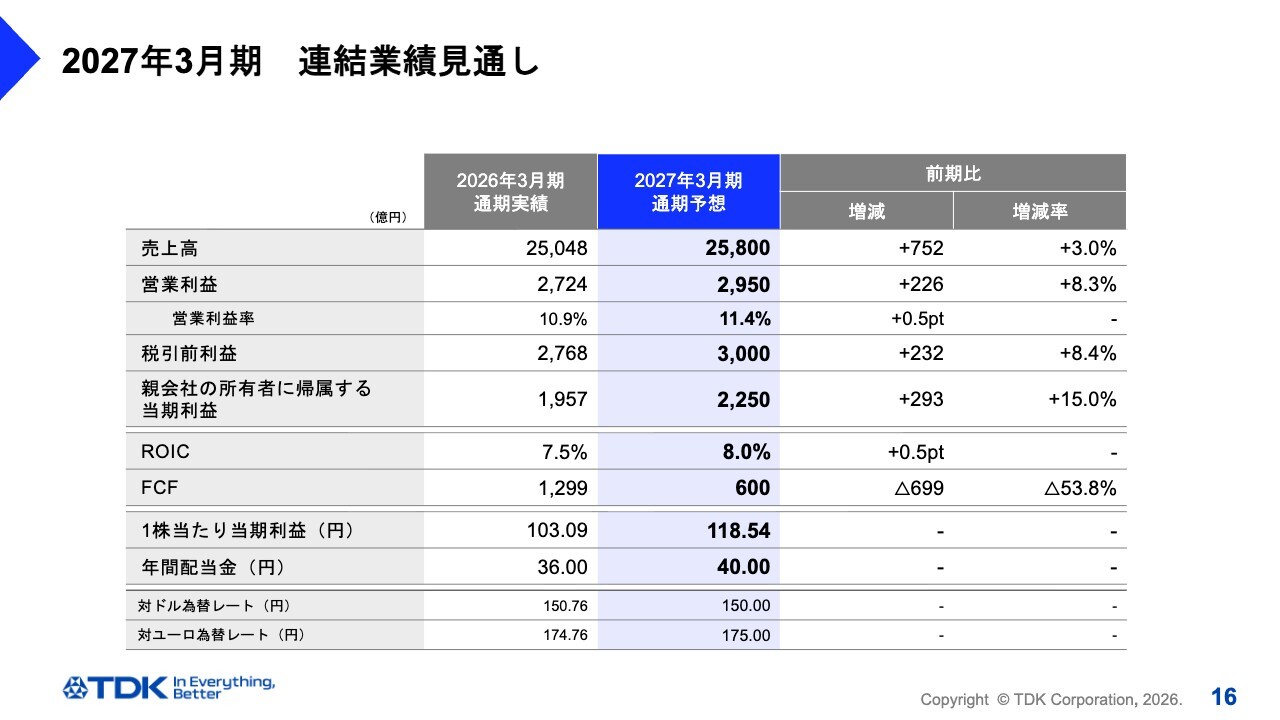

2027年3月期 連結業績見通し

2027年3月期の連結業績見通しについてご説明します。

先ほどご説明した主要デバイスの市場予測や直近の需要動向を踏まえ、通期業績予想は売上高2兆5,800億円、営業利益2,950億円、親会社の所有者に帰属する当期利益2,250億円としています。為替レートは対ドル150円、対ユーロ175円と、2026年3月期平均とほぼ同水準を前提としています。

フリー・キャッシュ・フローは、中期的な成長を見据え、CAPEXを大幅に積み増す計画として600億円を見込んでいます。

また、事業ポートフォリオマネジメント推進の一環として、構造改革費用などの一時費用を約60億円計上する予定です。

1株当たり配当金は、利益の増加を踏まえて中間および期末ともに20円、年間で40円を予定しています。

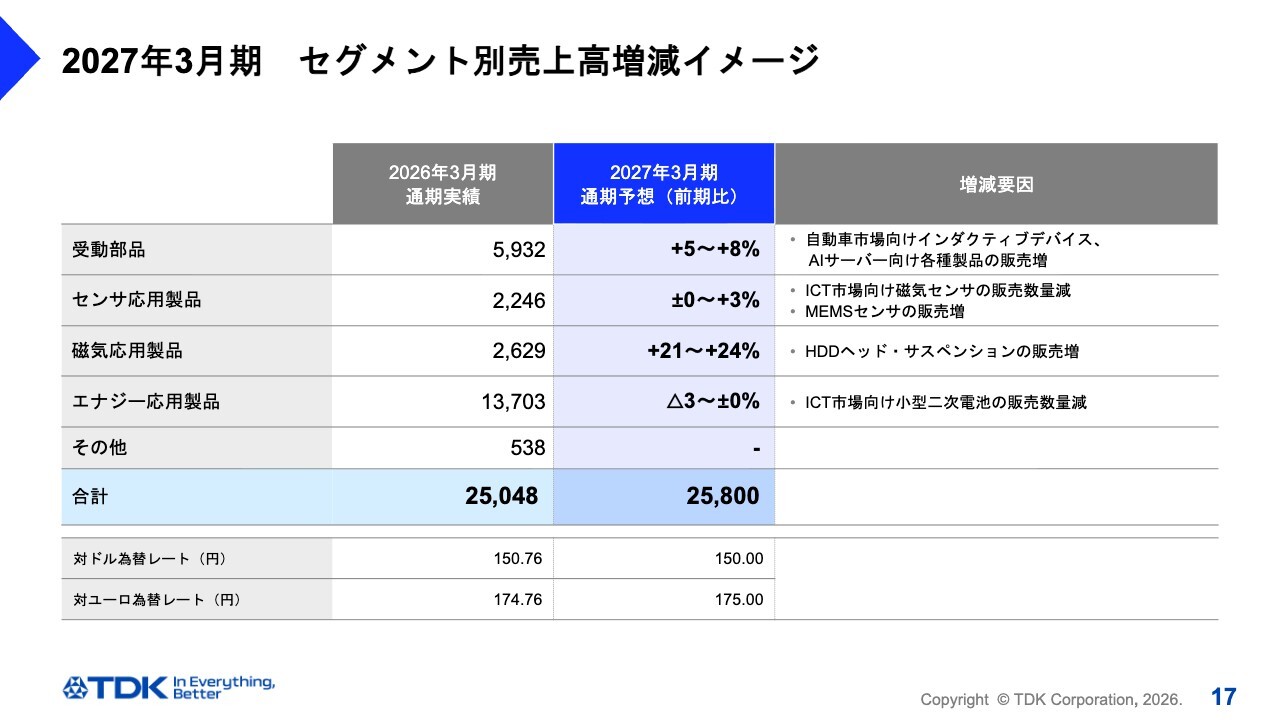

2027年3月期 セグメント別売上高増減イメージ

通期のセグメント別売上高の増減イメージについてご説明します。なお、為替の影響は軽微であるため、公表値をベースに比較します。

受動部品は、自動車市場向けインダクティブデバイスが増加することに加え、AIサーバー向けにアルミ電解コンデンサをはじめとする各種製品の販売増加を見込んでおり、全体で前期比5パーセントから8パーセントの増加を予測しています。

センサ応用製品は磁気センサの販売数量が減少している一方、MEMSセンサはマイクロフォンの新製品販売の拡大を見込み、売上高は全体で0パーセントから3パーセント増加すると見ています。

次に、磁気応用製品セグメントです。HDDヘッドはキャプティブメーカーからの受注があり、ニアライン用HDD向け販売が約50パーセントの数量増加を予測しています。サスペンションも販売数量が約22パーセント増加し、売上高は全体で21パーセントから24パーセントの大幅な増加を見込んでいます。

最後に、エナジー応用製品です。小型電池はスマートフォンの生産台数が約10パーセント減少する中、製品ミックスの改善やシェアアップにより、販売数量は約7パーセント減少を見込んでいます。売上高は、全体でマイナス3パーセントから0パーセントを見込んでいます。

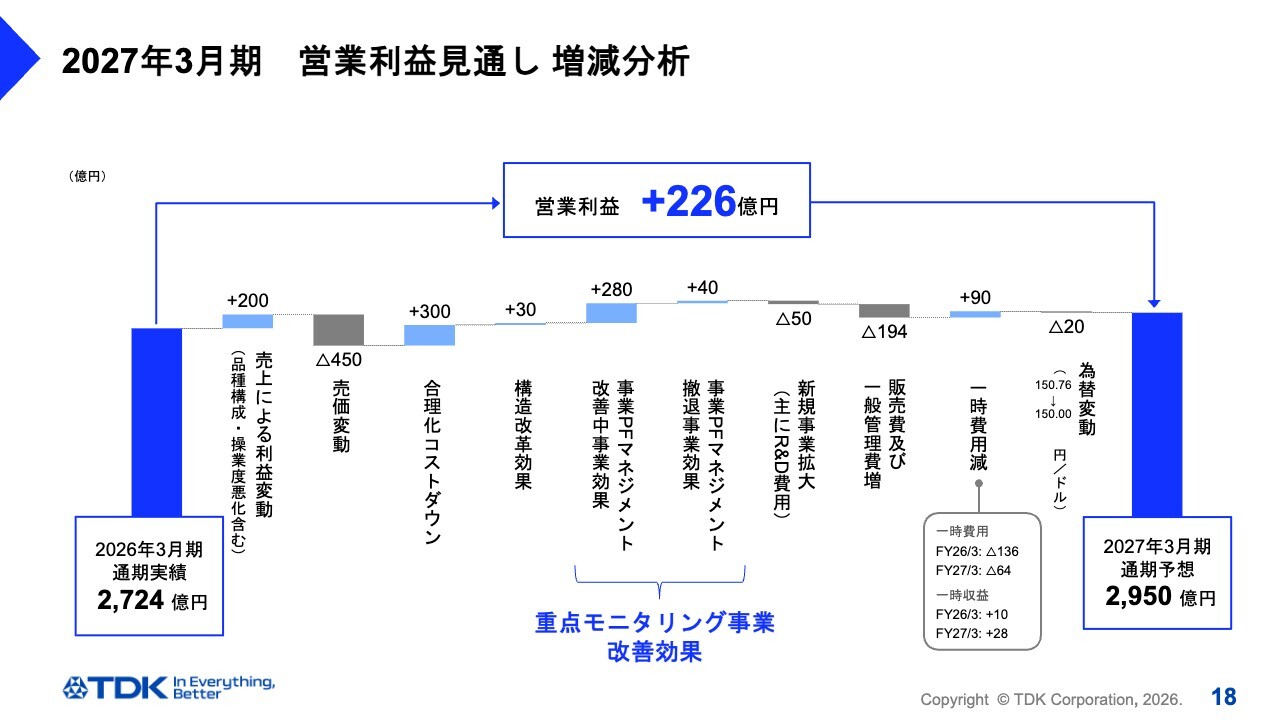

2027年3月期 営業利益見通し 増減分析

2027年3月期の営業利益の増減についてご説明します。

受動部品を中心とした販売数量の増加により200億円の増益、また、HDD用ヘッドやアルミ電解コンデンサなど、事業ポートフォリオマネジメントでは「改善中」と区分している事業の収益向上効果で280億円の増益を予測しています。

さらに、EV用電源事業やカメラモジュールアクチュエーター事業などの撤退による赤字縮小効果で40億円の増益を見込んでいます。

加えて、合理化コストダウンの効果による300億円の増益、前期に実施した構造改革の効果として30億円の増益、一時費用の減少効果による90億円の増益などでコスト競争力を高めながら、売価変動の影響による450億円の減益を吸収していく見込みです。

また、今後のさらなる成長を目指し、二次電池やHDDヘッドを中心とした新製品・新技術の開発強化のため、主にR&D費用を増額し、販管費は194億円増加する見通しです。さらに、エッジAI関連事業などの新規事業拡大に向け、主にR&D費用として50億円を投入する計画です。

最後に、若干の円高による為替変動で20億円の減益を含めた全体では、226億円の増益を見込んでいます。

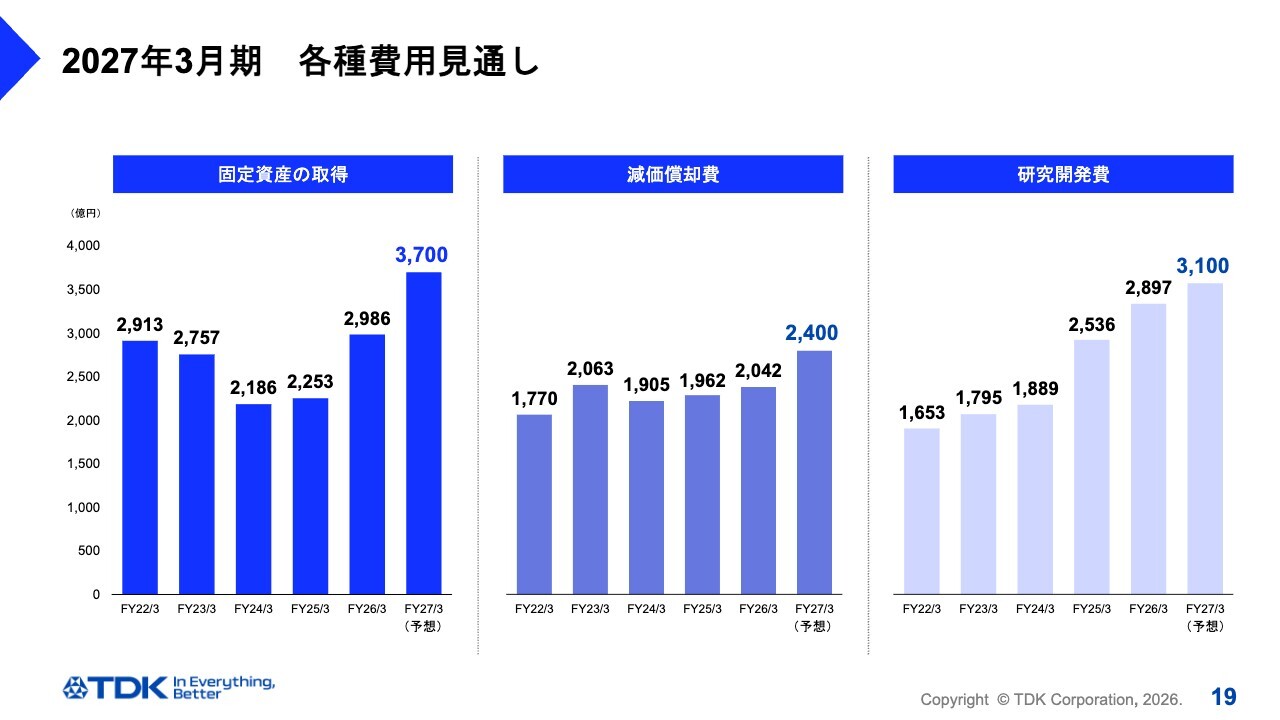

2027年3月期 各種費用見通し

次に、各種費用の見通しについてご説明します。

設備投資は、小型二次電池の新技術や新製品の立ち上げ、パック製品の増産対応を積極的に進めるとともに、HDDヘッドでは今後増加が見込まれるHAMR対応設備やサスペンションのさらなる増産対応に向けた投資を計画し、全体で3,700億円を見込んでいます。

減価償却費は、2026年3月期に実施した設備投資分の増加もあり、2,400億円を予定しています。

研究開発費は、二次電池の新技術開発やHDDヘッドのHAMR開発対応に加え、エッジAI関連の新事業拡大に向けた開発加速を進める計画で、3,100億円を見込んでいます。

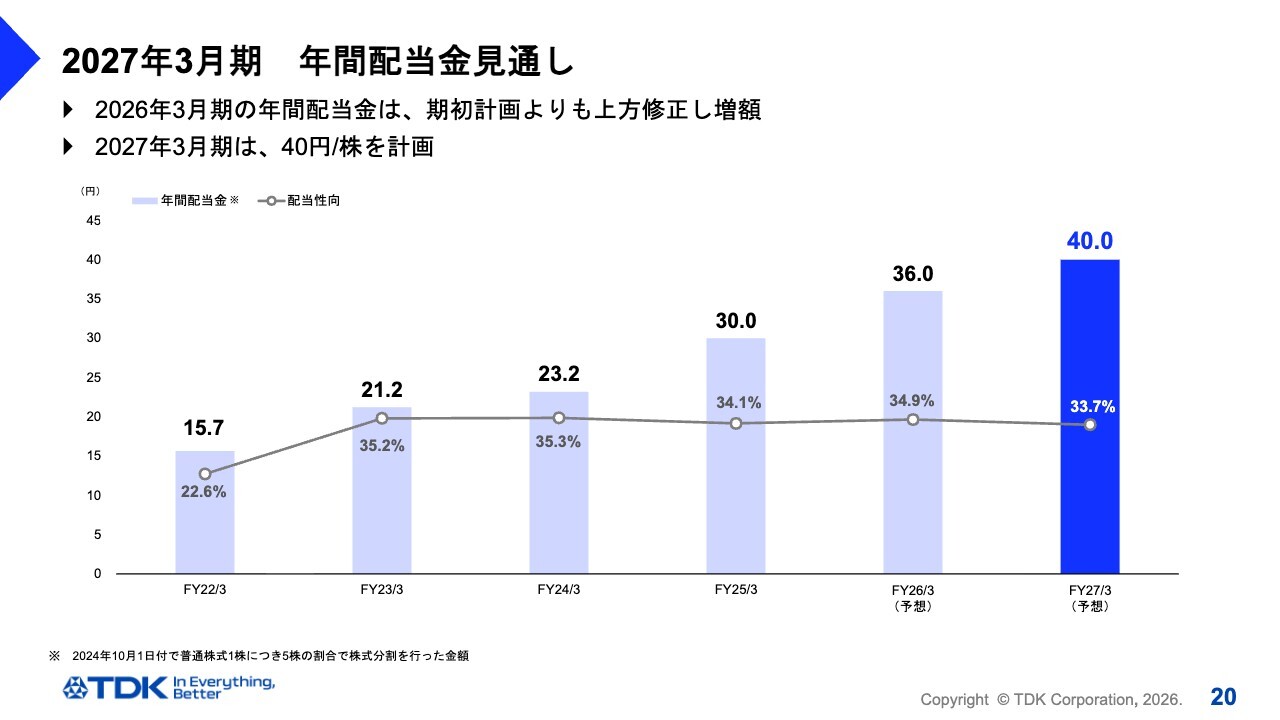

2027年3月期 年間配当金見通し

最後に、配当金についてご説明します。当社は中期計画期間において、配当性向35パーセントを基本として株主還元を行う方針です。

2026年3月期は中間配当16.0円、期末配当は第3四半期時点で18.0円を予定していましたが、利益の増加を踏まえて20.0円に増額し、年間配当36.0円を予定しています。

2027年3月期では、利益の増加を踏まえ、中間配当・期末配当ともに20.0円、年間配当40.0円の増配を予定しています。今後の利益実績や手元資金の状況を踏まえ、適切な株主還元を検討していきます。

以上、私からのご説明とします。ありがとうございました。

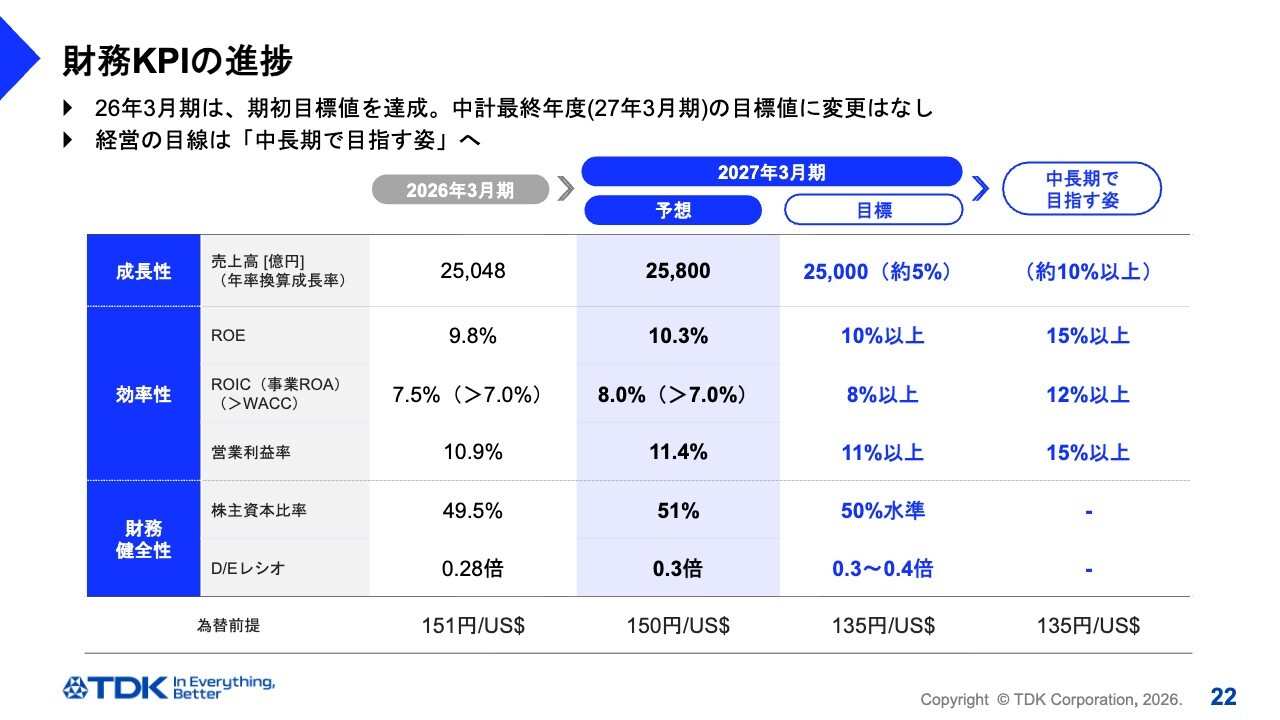

財務KPIの進捗

齋藤:それでは、私から中期経営計画の進捗についてご説明します。

まず、中期経営計画の財務KPIの実績値および見通しです。2026年3月期は過去最高の売上高および全段階での利益を達成し、すべてのKPIを達成しました。

2027年3月期は、中期経営計画最終年度の目標達成に向けて財務および非財務の取り組みを強化し、さらなる自力を高めることで、資本収益性を重視して取り組んでいきます。

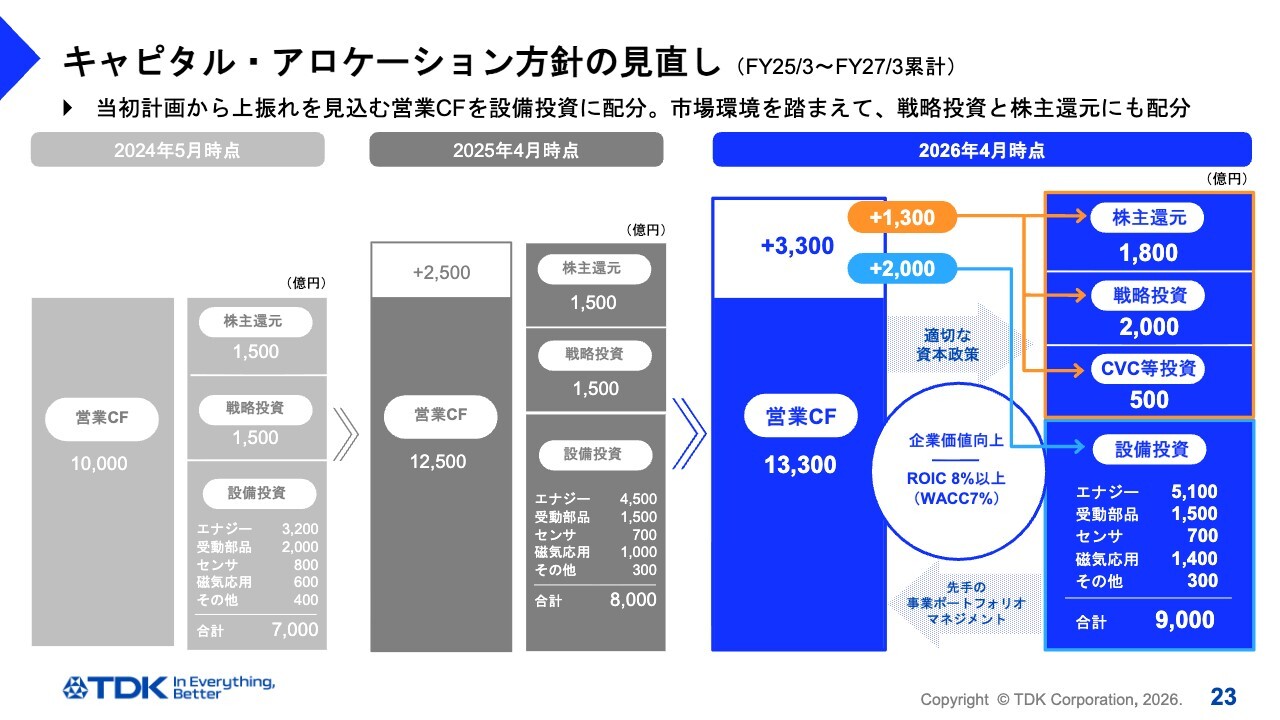

キャピタル・アロケーション方針の見直し (FY25/3~FY27/3累計)

キャピタル・アロケーション方針の進捗です。

3年間の累計で約1兆円の営業キャッシュ・フローを見込んでいましたが、最初の2年間でフリー・キャッシュ・フローが上振れたため、3年間の合計で当初計画比から3,000億円ほど上振れると予想しています。

そのうち約1,300億円は、市場環境を注視しながら株主還元や戦略投資に機動的に対応します。また、設備投資を約2,000億円増額する予定です。この増額分は、主にエナジー応用関連と磁気応用向けです。

エナジー応用分野は、小型二次電池の革新技術に対する需要が旺盛であるため、関連技術設備への投資を増額する予定です。

磁気応用分野では、HDDヘッドおよびサスペンションの需要が引き続き旺盛なことから、継続的に生産能力を拡大していく計画です。HDDヘッドに関しては、HAMR技術の立ち上げに向けた設備投資を進めていきます。

また、戦略投資枠においては、昨年SoftEye社を買収した例に倣い、引き続きAIエコシステム領域への積極的な投資を進める方針です。

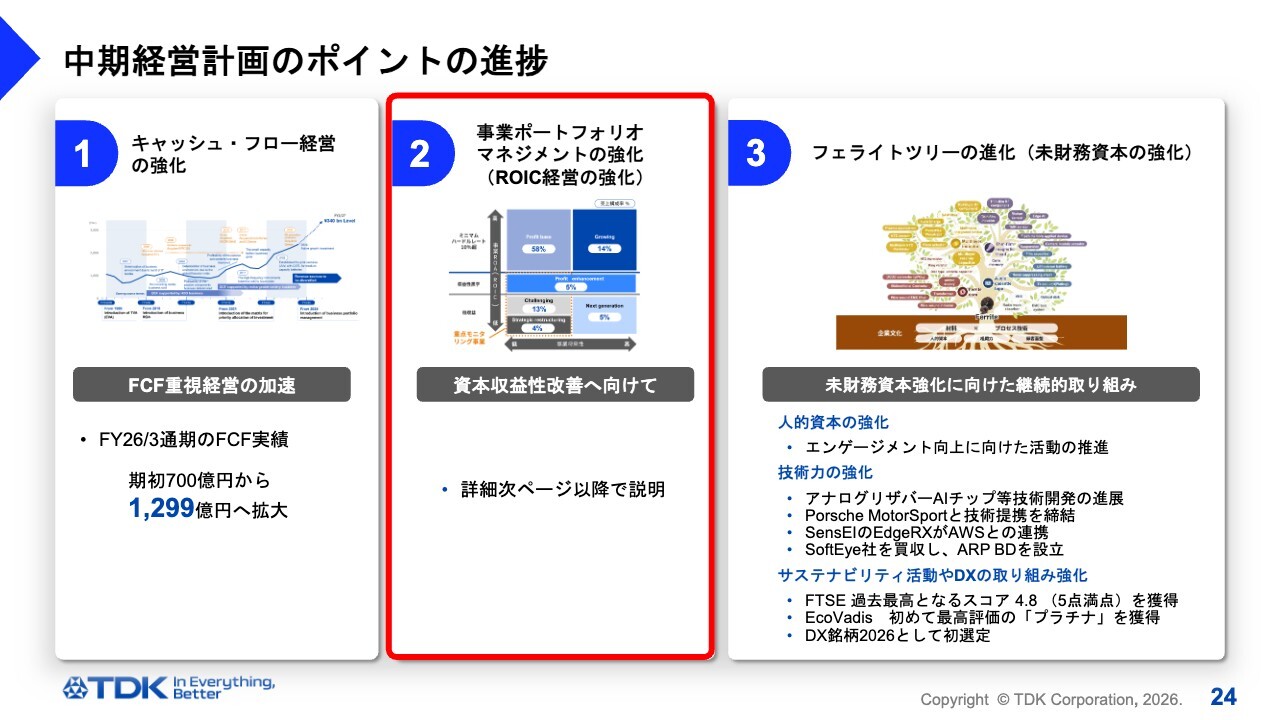

中期経営計画のポイントの進捗

中期経営計画の3つのポイントの進捗について説明します。

1つ目のキャッシュ・フロー経営の強化については、すでに説明したとおり当初想定を上回り、超過達成しています。

3つ目のフェライトツリーの進化、すなわち未財務資本の強化においても、スライドに記載のとおり、さまざまな進捗がありました。これらに加えてサステナビリティ活動やDXの取り組みを強化し続けることで、フェライトツリーをさらに大きく進化させていきます。

2つ目の「事業ポートフォリオマネジメントの強化(ROIC経営の強化)」については、次のスライド以降で詳細を説明します。

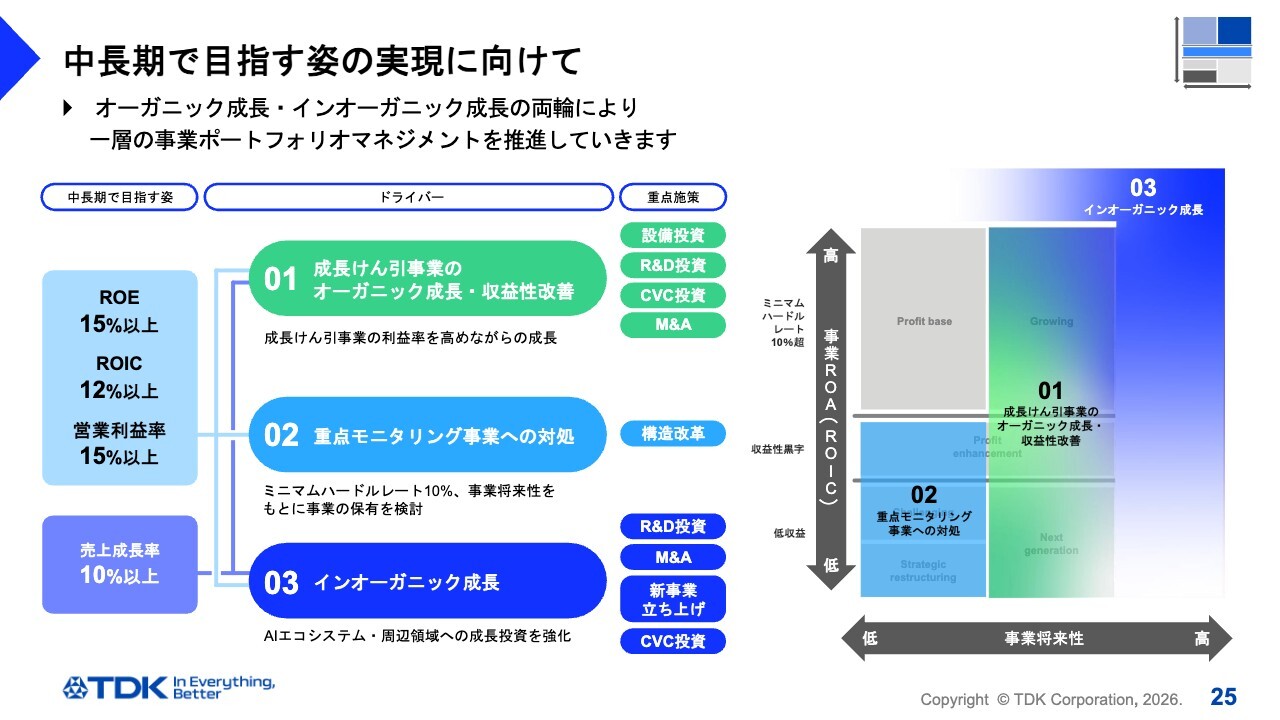

中長期で目指す姿の実現に向けて

2025年11月に実施したInvestor Dayでもお話ししましたが、中長期で目指すROE15パーセント以上、ROIC12パーセント以上の達成に向けて、先手の事業ポートフォリオマネジメントを強化・加速し、推進しています。

当社にとって、事業ポートフォリオマネジメントの第一義は成長戦略の推進です。

ポイントは3つあります。1つ目は成長けん引事業のオーガニック成長および収益性改善、2つ目は重点モニタリング事業への対処、3つ目はR&D投資、CVC投資およびM&Aを含めたインオーガニック成長です。

(参考)TDK Investor Day 2025:中期経営計画進捗説明会

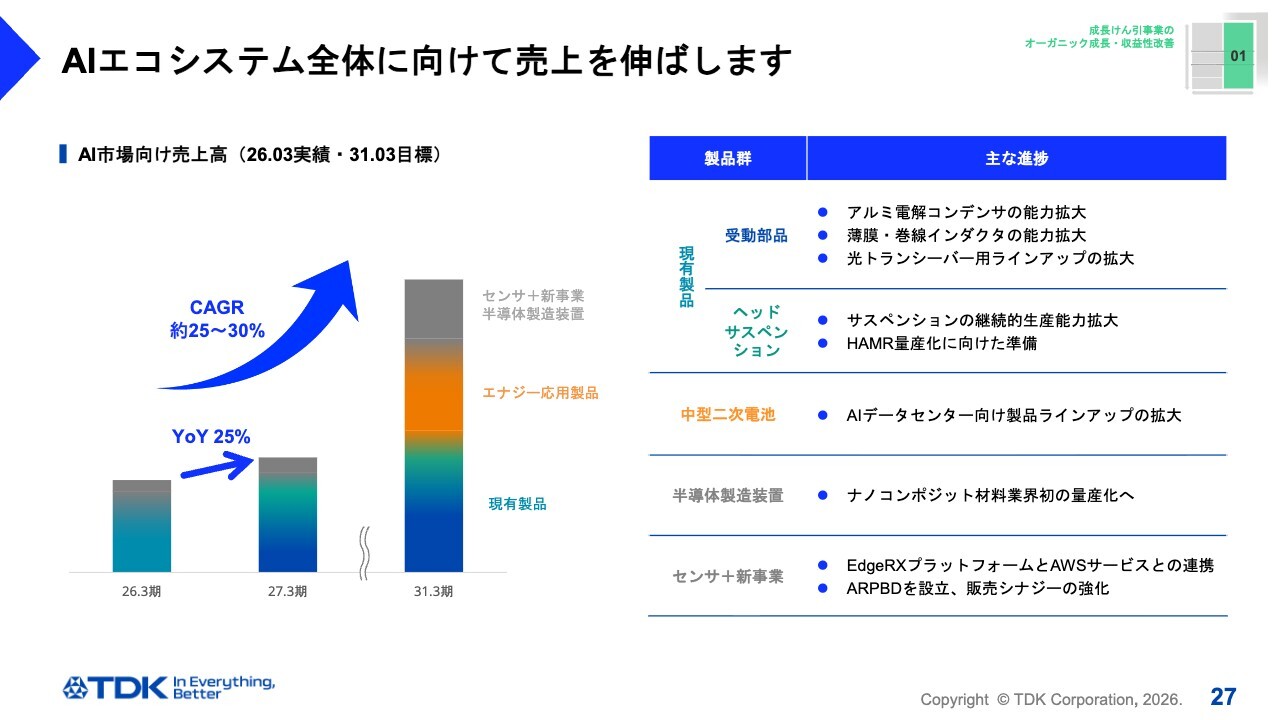

AI エコシステム全体に貢献し、成長を目指します

以前からお伝えしているように、当社ではAIに関連するさまざまなアプリケーションをAIエコシステムとして捉えています。

AI エコシステム全体に向けて売上を伸ばします

こちらのスライドは、昨年4月の通期決算説明会でご説明したAIエコシステム市場向け売上成長見込みの実績、および今期の見込みを示しています。

昨年度は全社売上のおよそ1割強でしたが、2027年3月期の売上は前年度比25パーセント増加し、全社売上の15パーセント程度に成長する見通しです。

本日は、スライドの棒グラフにあるブルーおよびグリーンの部分「現有製品」と、グレーの部分「新事業」のうち、特に半導体製造設備関連ビジネスについて詳しくご説明します。

(参考)2025年3月期 通期決算説明会

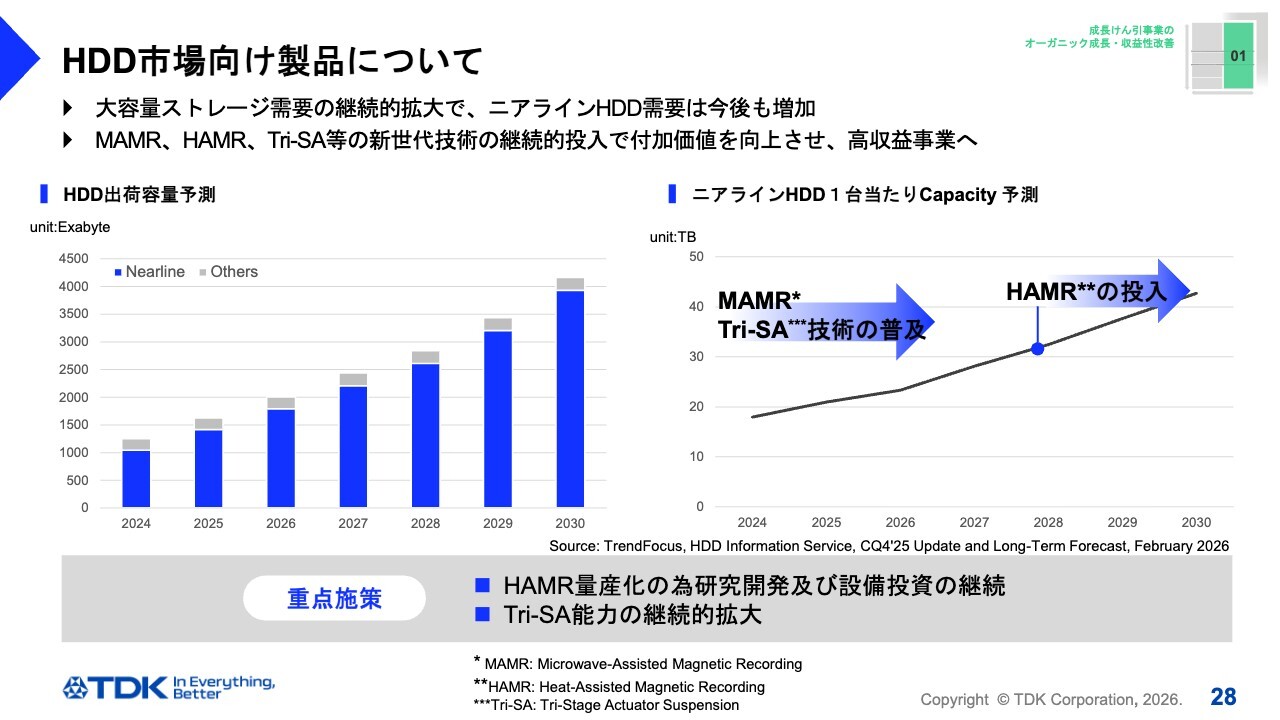

HDD市場向け製品について

まず、現有製品のうちHDD市場向けヘッド・サスペンション事業についてです。

HDD市場における記憶容量の需要は、当初の想定以上に強い成長が見込まれています。

その中で、HDDメーカー各社は台数を増やすよりも、1台当たりの記憶容量を増やすことでこの需要に応えようとしています。これは当社にとって大きなビジネスチャンスであり、2021年より高密度磁気記録が可能なヘッドであるMAMRを量産しています。

さらに、2年後にはHAMRを量産化し、高付加価値製品比率をさらに高めることで、HDDヘッド事業を高収益事業へと成長させていく計画です。

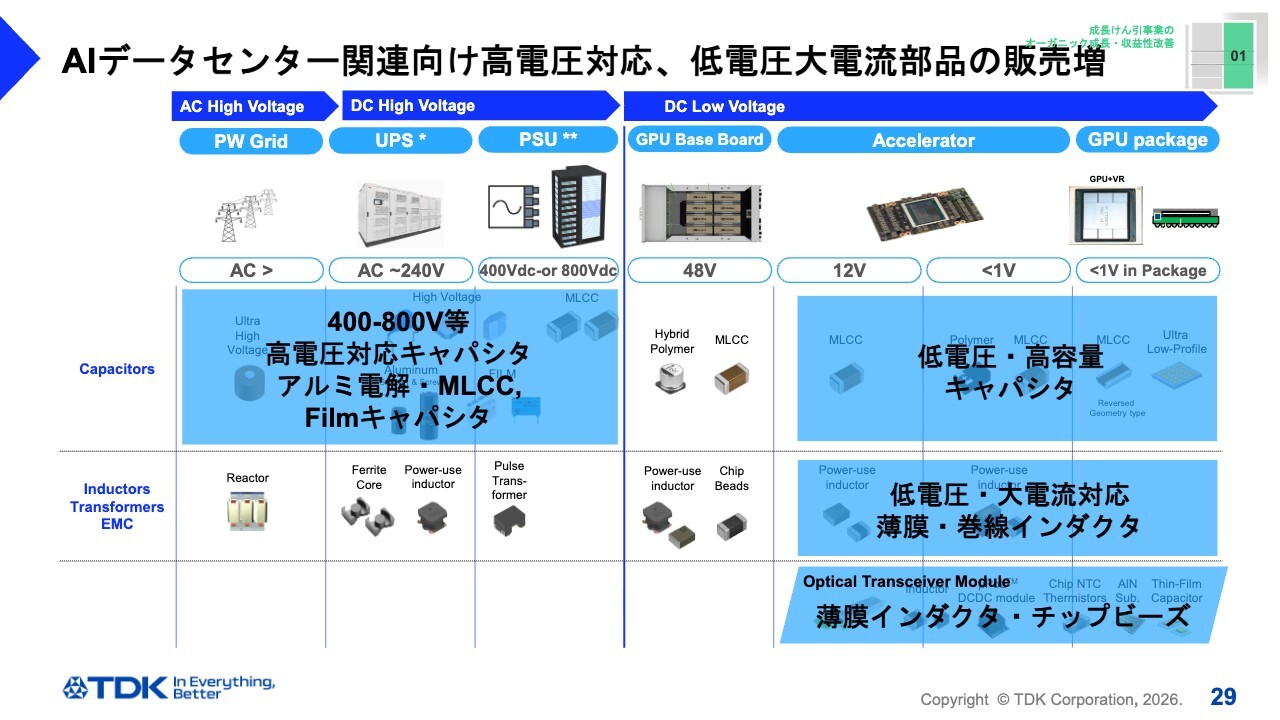

AI データセンター関連向け高電圧対応、低電圧大電流部品の販売増

当社の受動部品は、AIデータセンターのインフラを支えるための幅広い製品ラインアップを保有しています。

今後、データセンターのパワーユニット電源は400ボルトから800ボルトへと高電圧化が進んでいきます。この高電圧化に伴い、当社が自動車向けやxEV用途で競争優位性を持つ高耐圧対応のアルミ電解コンデンサ、MLCC(積層セラミックコンデンサ)、フィルムコンデンサなどの製品がさらに成長する機会になると考えています。

また、高電圧領域に限らず、低電圧領域の強化にも注力していきます。2026年4月2日に、日本化学工業とのジョイントベンチャーの設立を発表しました。このジョイントベンチャーの設立により、MLCCの材料開発を加速させ、データセンターで使用される低電圧・大容量MLCCの開発を一層加速していきます。

コンデンサだけでなく、インダクタも強化します。インダクタの課題は、当社にとって機会となるものです。低電圧・大電流のインダクタを活用して垂直給電化を進めることで、データセンター全体の消費電力削減に貢献していきます。

当社は巻線、積層、薄膜といったさまざまなインダクタを保有していますが、特にHDDヘッドの薄膜プロセス技術から派生した薄膜インダクタは、当初の計画を前倒しで能力を増強し、今期の業績に貢献する予定です。

また、Optical Transceiver(光トランシーバー)向けの薄膜インダクタやチップビーズなどの需要も旺盛で、今期から売上に貢献していきます。

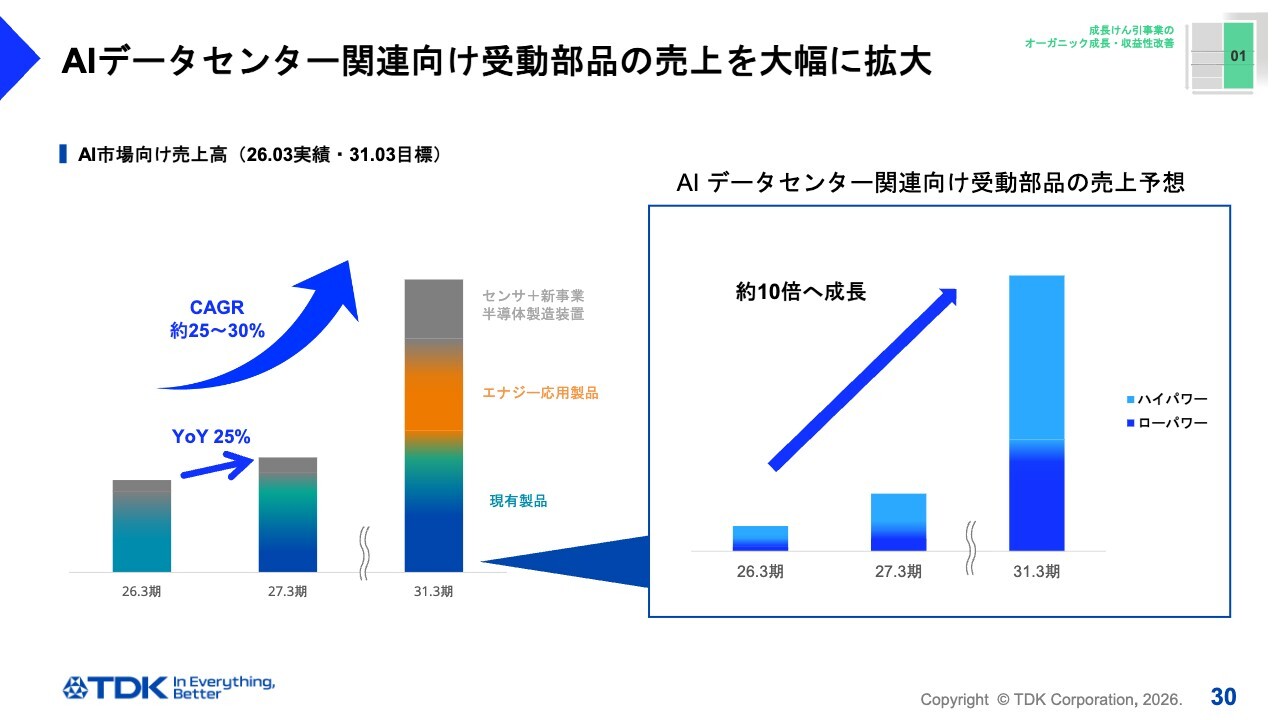

AIデータセンター関連向け受動部品の売上を大幅に拡大

先ほどご説明したこれらの取り組みにより、AIデータセンター関連向け受動部品の売上を約10倍に増加させる予定です。高電圧領域に加え、低電圧領域でも当社の競争優位性をさらに強化し、積極的な投資と戦略をタイムリーに実行していきます。

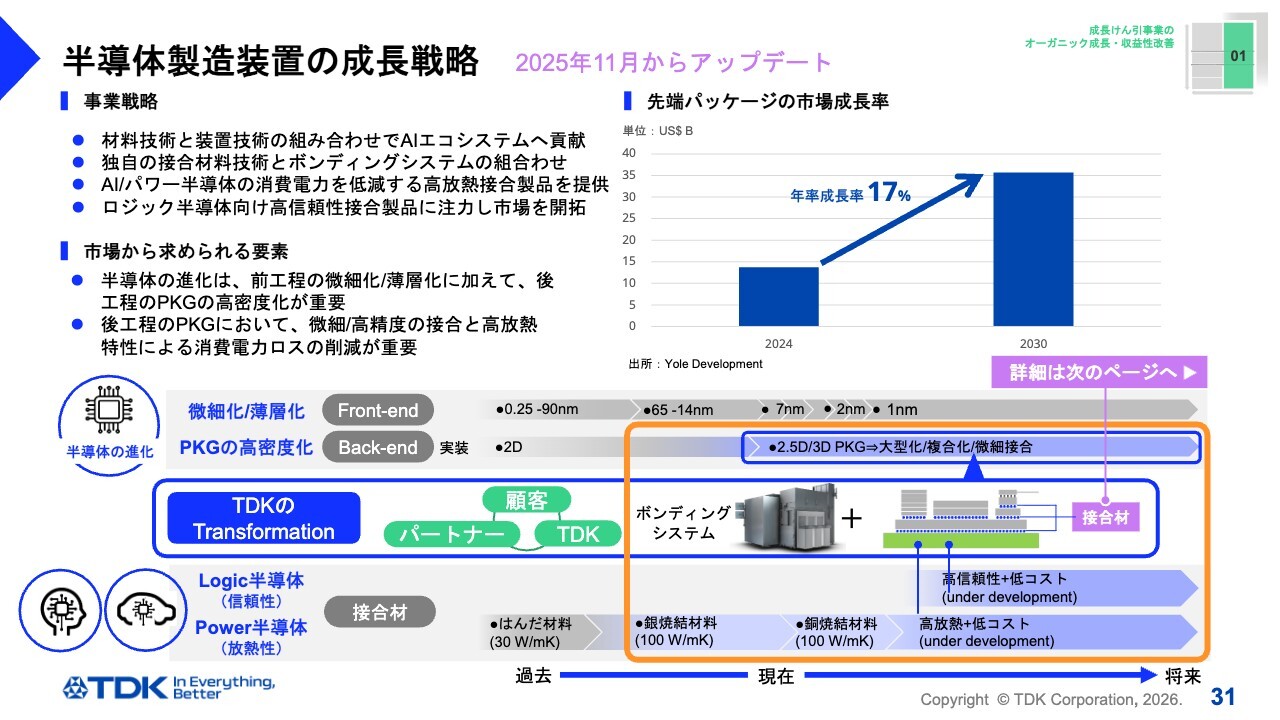

半導体製造装置の成長戦略

次に、半導体製造装置向けの取り組みの進捗についてご説明します。

当社が半導体製造装置向けに提供しているロードポートやフリップチップボンダーなどの設備については、昨年11月28日の「TDK Investor Day 2025」でご説明した内容のとおりです。

今後は、高密度・高精度実装技術に加え、高信頼性・高放熱特性材料を組み合わせることで、消費電力の低減に貢献し、独自の競争優位性を確立して事業の拡大を計画していきます。

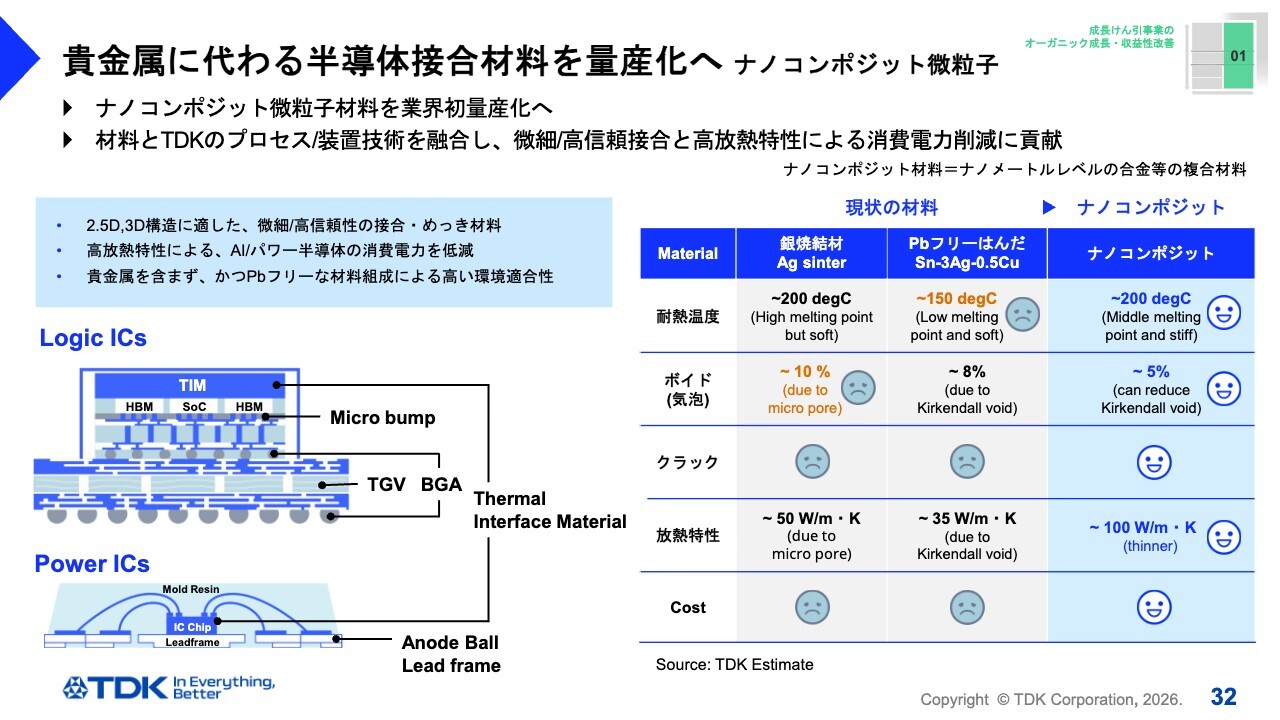

貴金属に代わる半導体接合材料を量産化へ ナノコンポジット微粒子

その中で、本日は半導体接合材料の進捗についてご説明します。

当社は、ロジック半導体やパワー半導体の接合材料において、現状の銀などの貴金属よりも高い放熱性を持つナノコンポジット材料に関連する材料技術をナプラ社から獲得しました。

この材料技術は、スライドに記載のとおり、耐熱性、信頼性、放熱特性など、多くのメリットが確認されています。このたび、当社はこの技術を獲得し、業界初の量産化を目指すこととしました。

来期中には一部のお客さま向けに量産を開始する予定ですが、スライドに記載されているようなメリットがあることから、すでに多くの引き合いをいただいており、並行して社内商材への展開も検討しています。

この材料は、高密度パッケージの消費電力削減という大きな可能性を秘めており、半導体以外にも多くの応用や展開が期待されています。今後もパートナーとの協業も踏まえ、この材料ビジネスを拡大していく予定です。ぜひご期待ください。

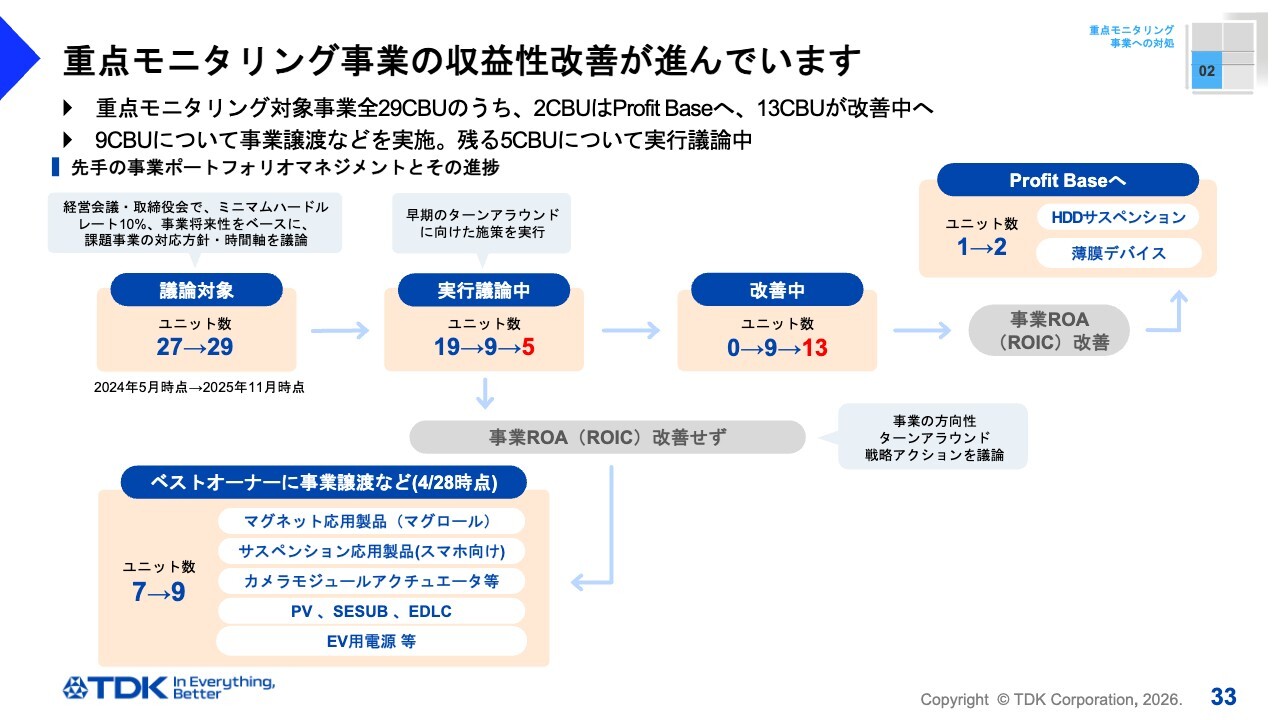

重点モニタリング事業の収益性改善が進んでいます

次に、昨年11月のInvestor Dayでも説明したポートフォリオマネジメントの進捗についてご説明します。

重点モニタリング対象事業の全29CBUのうち、「Profit Base」となったのは2つです。「Profit Base」へ進む道筋が見えた「改善中」のビジネスユニットは、前回の9CBUから現時点で13CBUに増えています。これらは主に、受動部品のCBUです。

現在も「実行議論中」の5つのCBUは、中期経営計画の最終年度、すなわち当期末までに方向性を決定する予定です。

また、先ほどご説明したとおり、2026年3月期から2027年3月期には約320億円の効果を見込んでいますが、今中計における累計効果金額は約900億円の改善効果と試算しています。

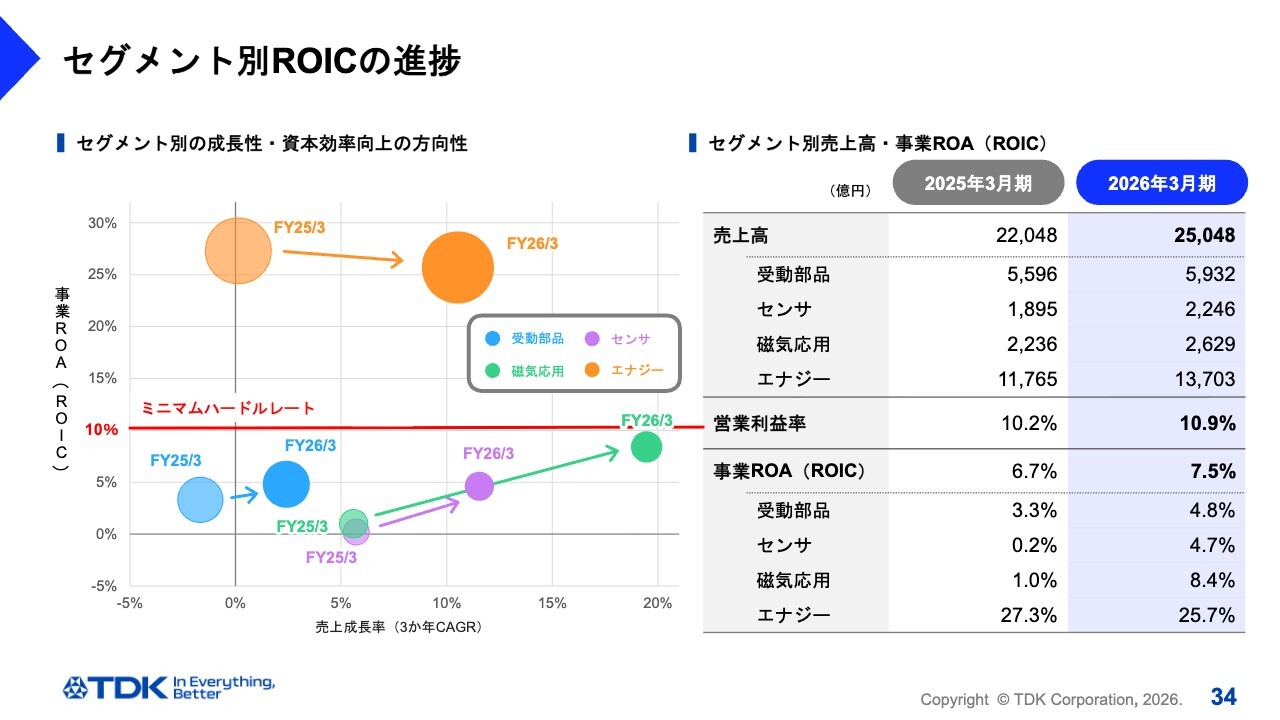

セグメント別ROICの進捗

このような事業ポートフォリオマネジメントの進捗を受け、セグメント別のROICは、スライドのとおり改善が進んでいます。

今後も資本収益性を重視したポートフォリオマネジメントの経営を強化し、ROIC-WACCスプレッドを高め、キャッシュ・フローの拡大を目指していきます。

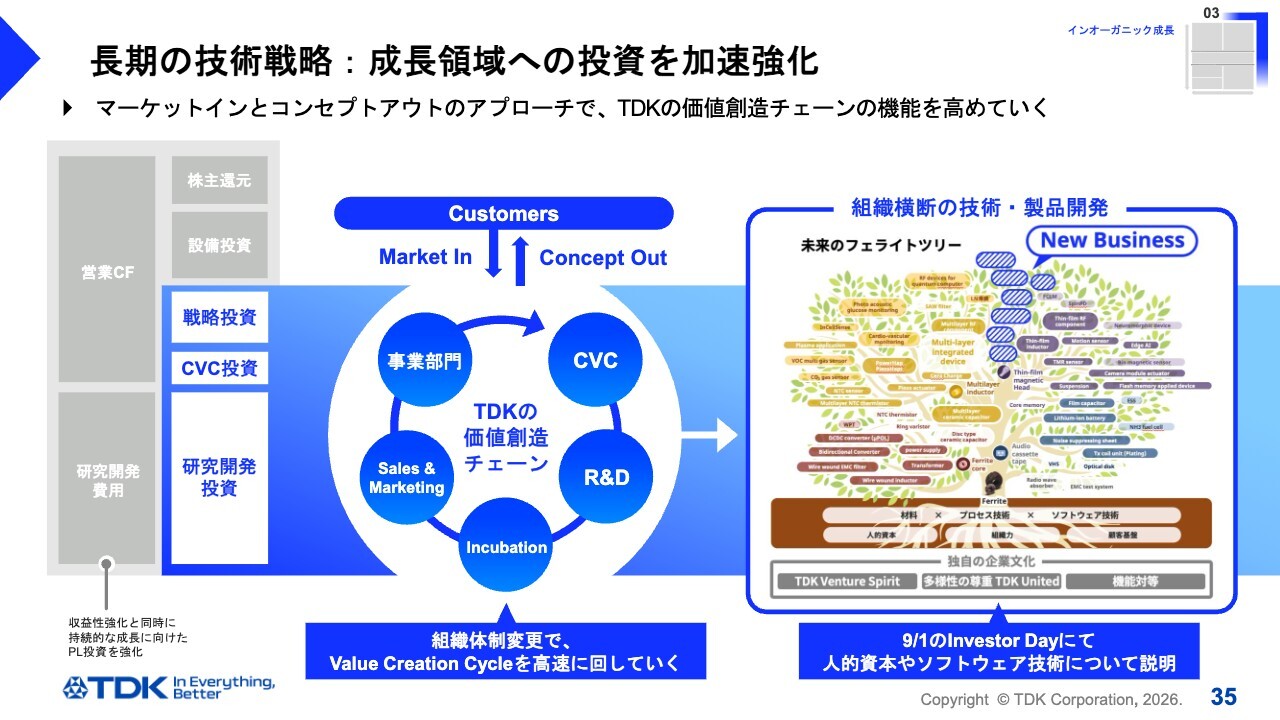

長期の技術戦略:成長領域への投資を加速強化

最後に、成長戦略の3つ目であるインオーガニック成長についてお話しします。

今年4月から、コーポレートマーケティング&インキュベーション本部を発展的に解消し、受動部品営業部門とセンサ営業部隊を統合しました。そして、全社の営業を担うセールス&マーケティング本部を設立しました。

また、インキュベーショングループを独立させてR&Dセンター内に設置することで、一気通貫で新事業の創出活動を強化していきます。

以上の組織変更を踏まえ、当社の「Value Creation Cycle」をより一層スピーディかつ効率的にトランスフォームしていきます。

2026年9月の「Investor Day」では、フェライトツリーの根の部分、すなわち未財務資本である人的資本の取り組み、および「SensEI」「ARプラットフォーム」などのソフトウェア技術に関してご説明する予定です。

今回の価値創造チェーンのトランスフォーメーションを通じて、フェライトツリーの持続的な成長を目指します。

以上が、私からのご説明です。ご清聴いただき、ありがとうございました。

質疑応答

記事提供: ![]()