2026年5月8日に発表された、日本ライフライン株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

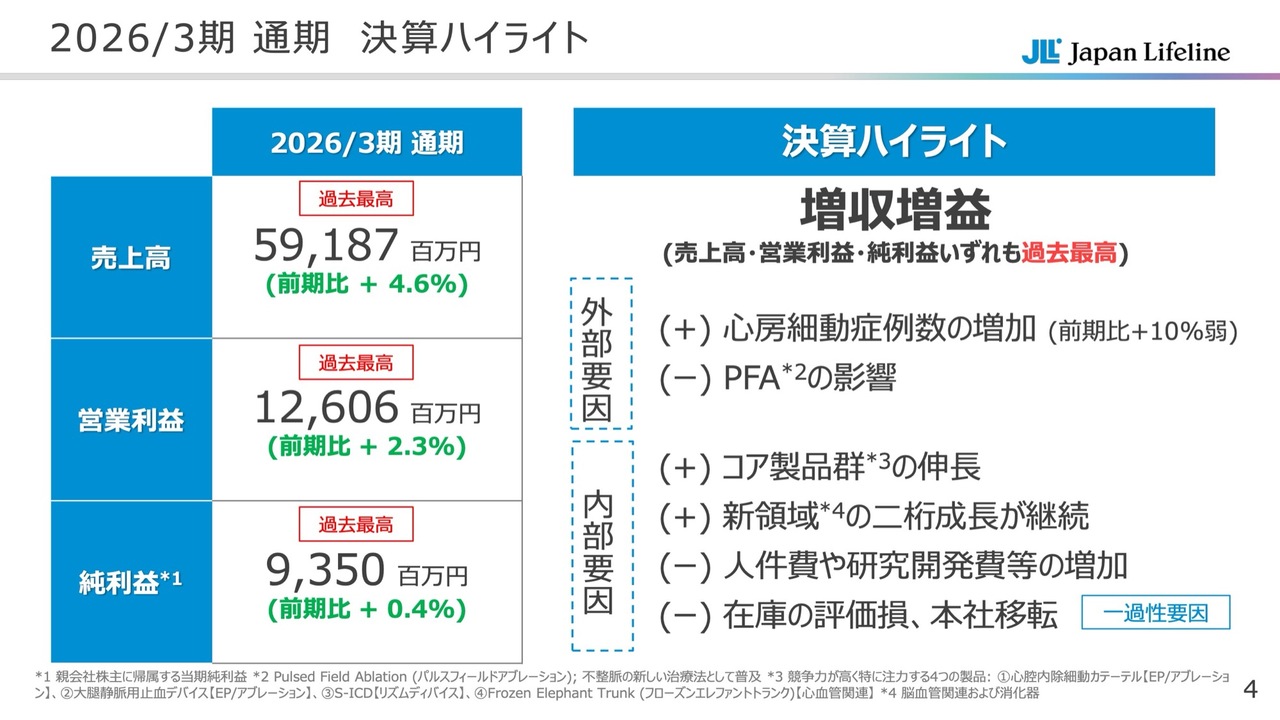

2026/3期 通期 決算ハイライト

江川毅芳氏(以下、江川):日本ライフライン株式会社取締役常務執行役員CFOの江川です。それでは、私から資料に基づきご説明します。

まず、2026年3月期の実績についてご説明します。2026年3月期は増収増益となり、すべての数字で過去最高を記録しました。売上高は前期比4.6パーセント増の591億8,700万円、営業利益は前期比2.3パーセント増の126億600万円、当期純利益は前期比0.4パーセント増の93億5,000万円です。

増収増益の要因について、外部要因と内部要因に分けてご説明します。まず、事業環境などの外部要因については、プラス要因として、心房細動(AF)症例数が前期比で10パーセント弱増加しました。これにより、EP/アブレーションの売上が増加しています。

マイナス要因としては、EP/アブレーション分野においてPFA(注:Pulsed Field Ablation パルスフィールドアブレーション。2024年から台頭している競合他社が進めている不整脈の新しい治療法)が浸透してきていることです。こちらはプラスの影響もあるものの、一部の製品では売上が大幅に減少しているため、マイナス要因となっています。

次に、当社の取り組みなどの内部要因について4点ご説明します。プラス要因は2点あります。まず、コア製品群の伸長です。4つのコア製品群がありますが、総じて好調を維持し、売上が伸長しています。2点目に、脳血管や消化器といった新領域において、それぞれ前期比で2桁成長を維持しています。

続いて、マイナス面についてです。販管費の部分では、人件費や研究開発費などの先行投資が増加しています。特に、戦略実施のための優秀な人材を確保するための人件費や、自社PFA製品の開発に伴う研究開発費が増加した結果、販管費が前期比で増加しました。

営業利益以下では、販売終了製品の評価損や本社移転に関する引当金など一時的なコストの発生により、若干のマイナスが生じています。

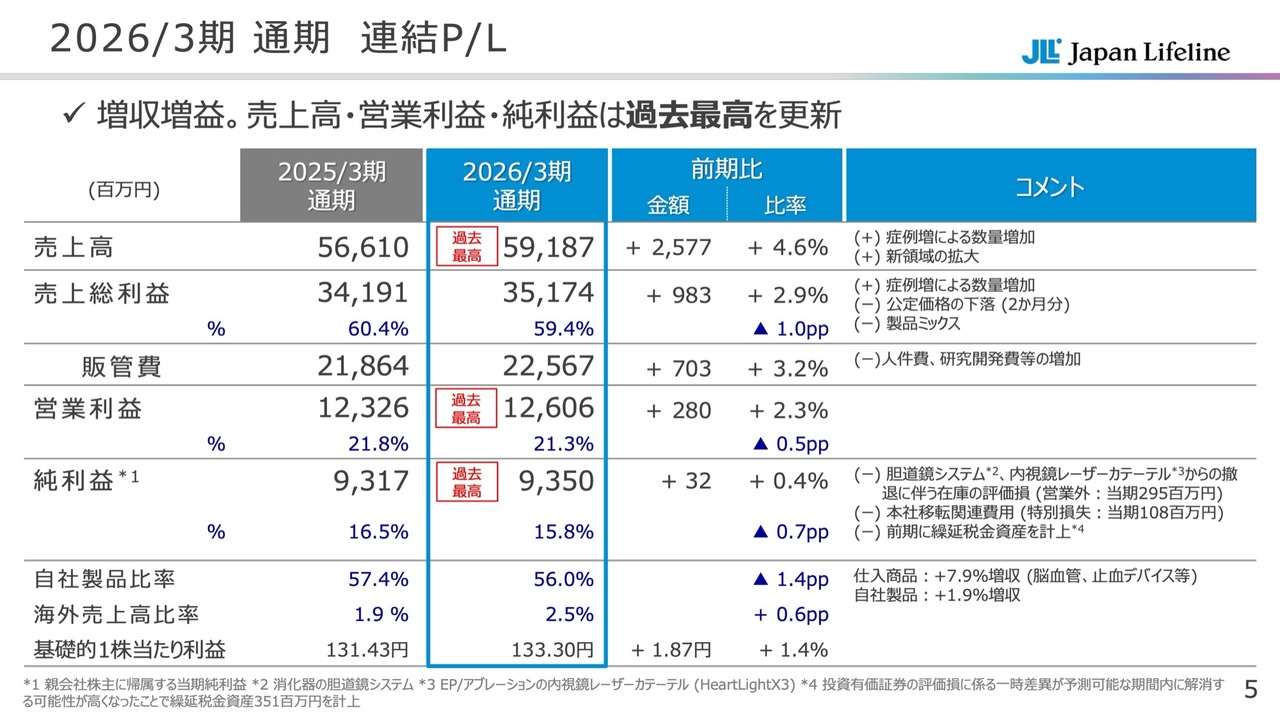

2026/3期 通期 連結P/L

通期のP/Lの前期との対比です。営業利益までの内容については次のスライドでご説明します。営業利益以下については、先ほどお伝えしたとおり、営業外費用として胆道鏡システムや内視鏡レーザーカテーテルなどの製品撤退に伴う評価損を2億9,500万円計上しています。

さらに、本社移転関連費用の引当金として特別損失に1億800万円を計上しました。このような費用は一過性のものとして追加で計上しています。税金費用については、前期に投資有価証券評価損に関連する繰延税金資産を計上していましたが、当期はこうした計上がないため、若干増加しています。

営業外損益以下でマイナス要因があったものの、営業利益までのプラス要因が大きかったため、当期純利益は前期比3,200万円の増益となりました。

自社製品比率は、前期の57.4パーセントから56パーセントへと1.4ポイント減少しました。この理由として、脳血管領域の商品やEP/アブレーションの止血デバイスなどの仕入商品が大きく伸長し、前期比7.9パーセントの増収となったことが挙げられます。

一方で、PFAの影響により、自社製品である食道温モニタリングカテーテルなどが減少したため、自社製品比率が相対的に低下する結果となりました。この影響により、売上総利益率は前期の60.4パーセントから59.4パーセントへと1ポイント低下しています。

基礎的1株当たり利益(EPS)は、当期純利益に比べて増加幅が大きくなっています。これは前期に自己株式を取得したことで、期中平均株式数が減少したことが要因となっています。

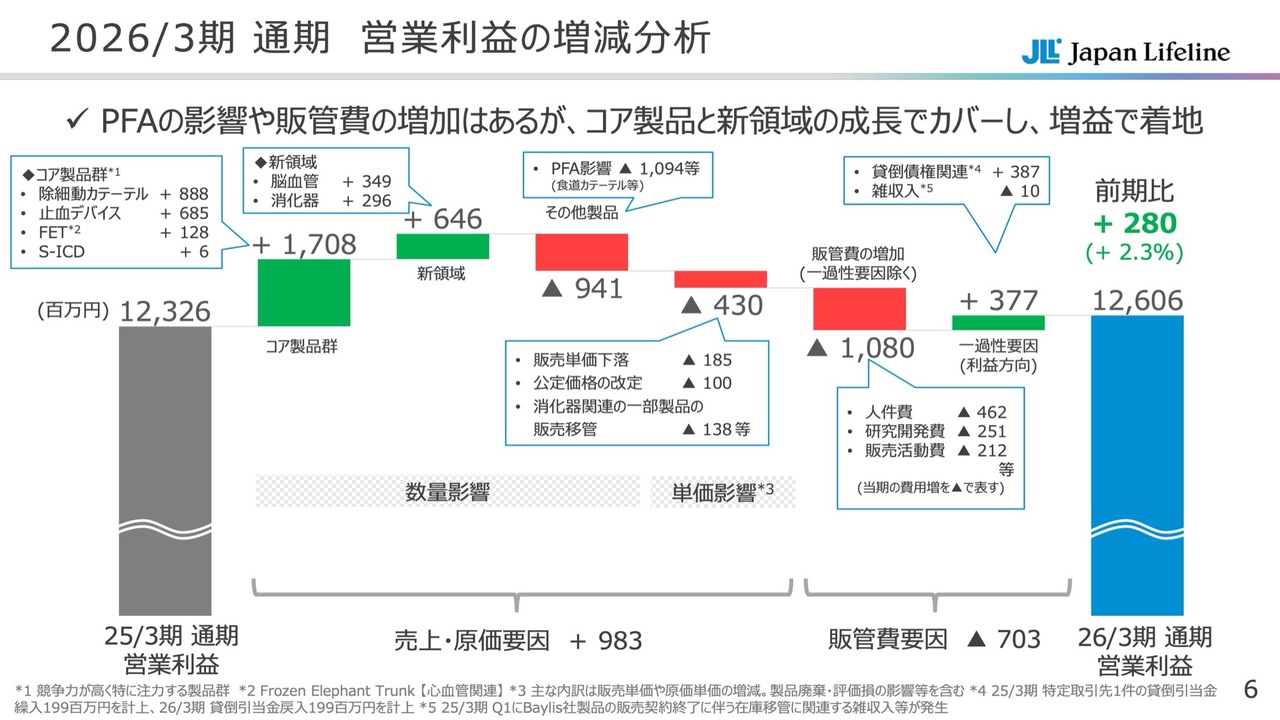

2026/3期 通期 営業利益の増減分析

営業利益の前期比での増減分析です。営業利益については、全体としてPFAのマイナス影響や人件費、研究開発費など先行投資としての販管費が増加しました。一方で、コア製品や新領域の売上が大きく伸長したため、販管費の増加分を売上の伸長でカバーし、結果として増益となりました。

売上・原価と販管費における増益・減益要因についてご説明します。スライドのグラフの緑色の部分が増益要因を示しています。

まず、売上・原価要因は4点あります。増益要因として、コア製品群の販売数量の増加により、17億800万円の増益となりました。新領域に関しては、脳血管および消化器関連製品の販売数量が増加したことで、6億4,600万円の増益となっています。

減益要因としては、PFAの浸透により、食道温モニタリングカテーテルの販売数量が減少しています。この影響で、9億4,100万円の減益となりました。

また、販売単価の影響として、心腔内除細動カテーテルや食道温モニタリングカテーテルで販売単価の低下が一部ありました。さらに、公定価格の改定による2ヶ月分の影響や製品販売の移管などの影響もあり、単価影響でトータル4億3,000万円の減益となっています。結果として、売上高・原価要因で9億8,300万円の増益となりました。

次に、販管費要因です。販管費の増加が減益要因の1つとなっています。内容としては大きく3点あります。1点目に、人材確保を目的とした人材投資として給与水準を引き上げたことで、人件費が増加し、減益要因となりました。

2点目に、PFAの開発など研究開発費が増加しました。3点目に、営業活動の増加により販売活動費も増加した結果、10億8,000万円の減益要因となっています。

一方で、一過性の要因で増益となった項目があります。前期に貸倒債権に係る引当金を費用計上したものの、当期に一部を回収できたことにより、費用のマイナスを計上しました。これらの差額により、3億8,700万円の一過性コストの増減が生じています。この結果、一過性要因として3億7,700万円の増益となりました。

売上・原価の影響で増益、販管費の影響で減益となっていますが、全体としては前期比2億8,000万円増の126億600万円で着地しました。

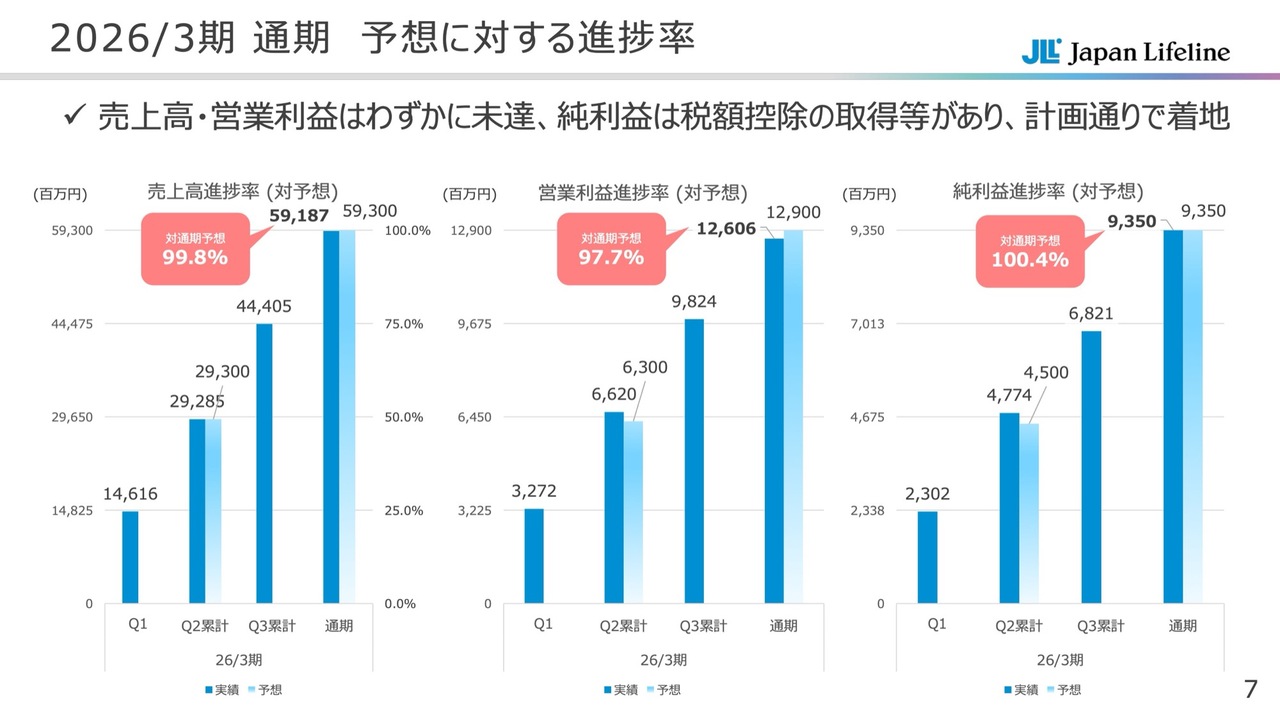

2026/3期 通期 予想に対する進捗率

期初に公表した業績予想に対する進捗率についてです。売上高と営業利益はわずかに未達という結果でした。一方、当期純利益は100.4パーセントと、税額控除を多く取ることができたことにより、0.4パーセントの増益となりました。全体的にすべての指標が概ね計画どおりの数値で着地しています。

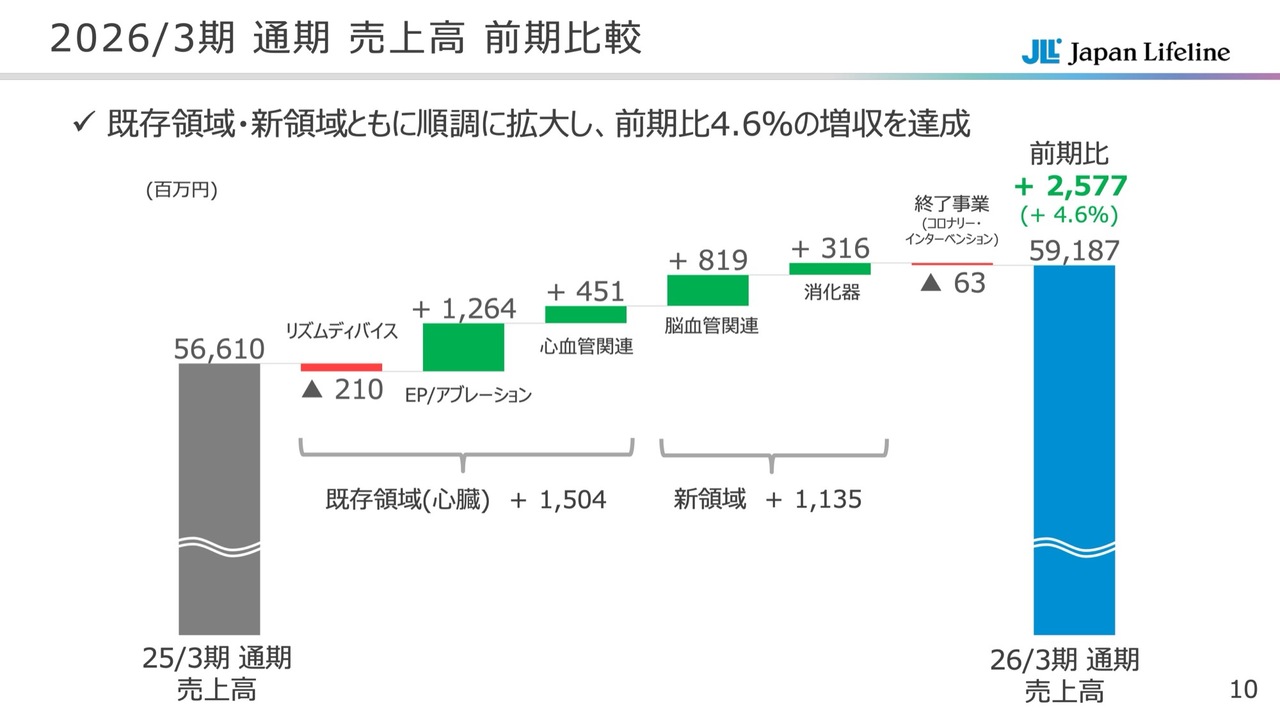

2026/3期 通期 売上高 前期比較

ここからは品目別の状況をご説明します。スライドに、品目別の売上高の増減を示しています。赤字で記載しているリズムディバイスは、厳しい環境により前期比で減収となっています。一方、その他の品目は前期比で増収となりました。

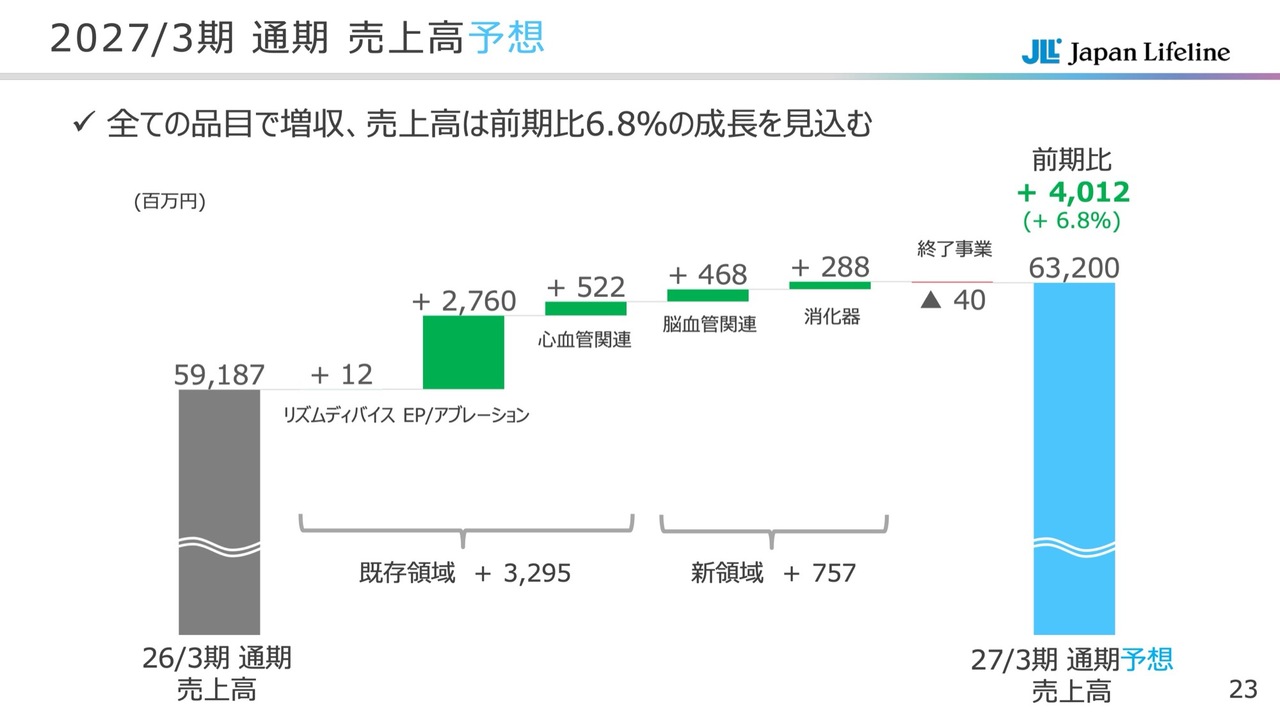

既存領域は15億400万円の増収、新領域は11億3,500万円の増収、トータルで25億7,700万円の増収、率にして4.6パーセント増という結果です。次のスライドからそれぞれ詳しくご説明します。

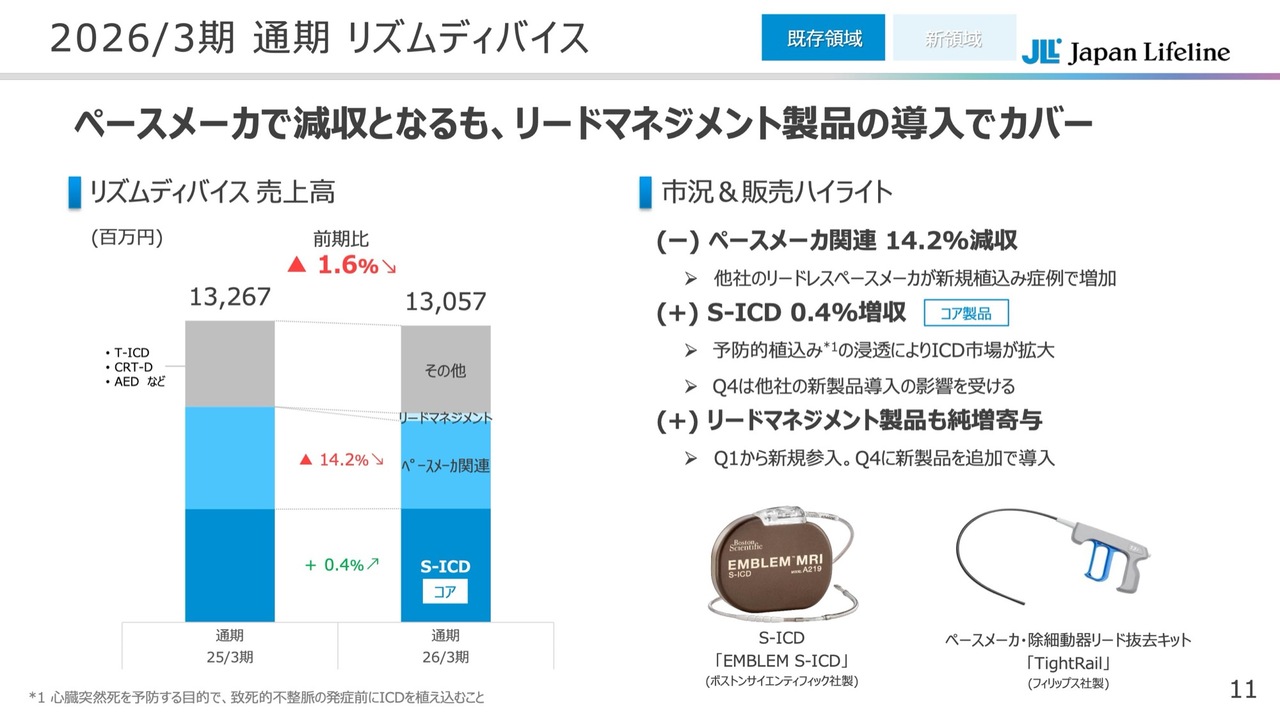

2026/3期 通期 リズムディバイス

まず、リズムディバイスについてです。競争環境が激しかったペースメーカ関連で減収となっています。一方で、新製品のリードマネジメント製品を導入したことによりマイナスの影響をカバーし、全体として前期比1.6パーセントの減収にとどまりました。

それぞれの状況についてご説明します。ペースメーカ関連は、他社のリードレスペースメーカが新規植込み症例を伸ばしたことにより、14.2パーセントの減収となっています。

一方で、「S-ICD」は一次予防の浸透により症例数が増加しました。ただし、期の後半にかけて他社の新製品導入の影響を受けたこともあり、増収幅は0.4パーセントにとどまりました。

また、新製品の売上も寄与しています。第1四半期からリードマネジメント製品を販売したことで、マイナスの影響を緩和しました。結果として、リズムディバイスの売上高は前期比1.6パーセントの減収となりました。

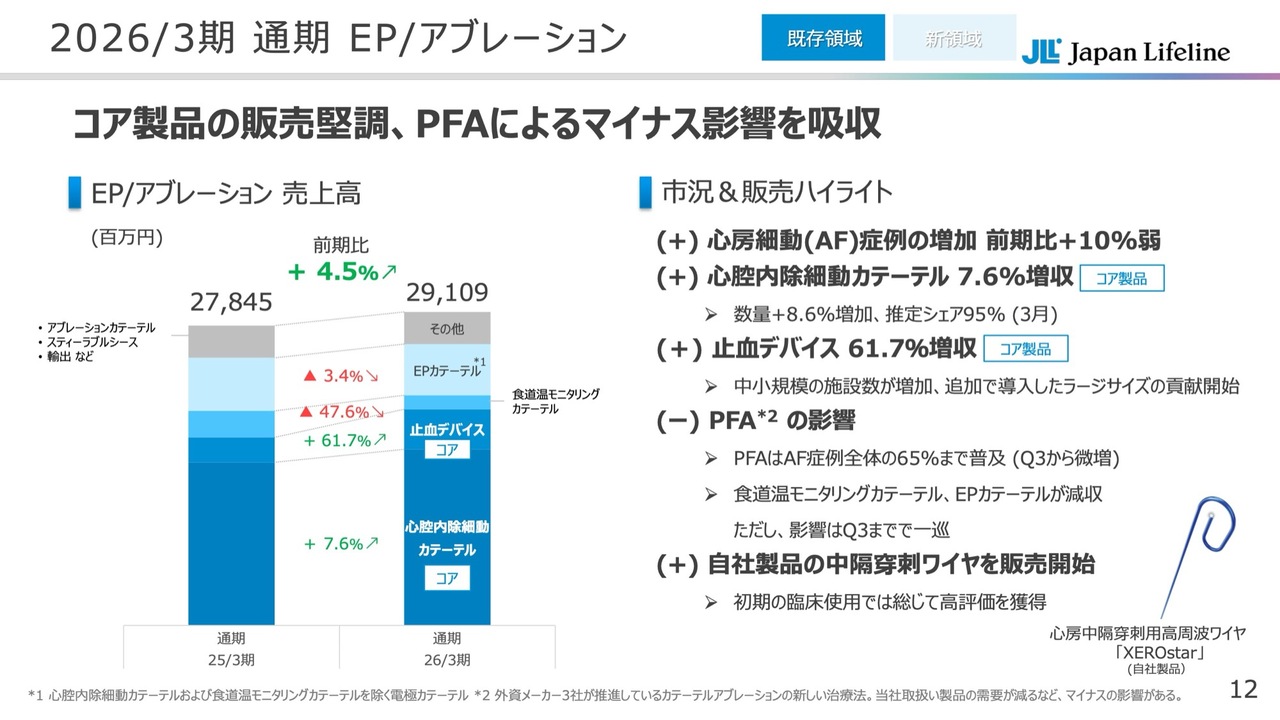

2026/3期 通期 EP/アブレーション

EP/アブレーションです。コア製品である心腔内除細動カテーテルや止血デバイスの販売が好調に推移したことで、PFAの浸透によるマイナスの影響を吸収しました。この結果、前期比4.5パーセントの増収となりました。

市場環境として、AF症例が前期比で10パーセント弱増加しており、こうした背景から全体的に増収となっています。

製品ごとの販売ハイライトとして、まず心腔内除細動カテーテル「BeeAT(ビート)」は、金額としては前期比7.6パーセントの増収、数量としては前期比8.6パーセントの増加となりました。

金額と数量の差異は、一部施設で価格対応を行った影響で単価が低下したことによるものです。なお、シェアは95パーセントと高い水準を前期末から横ばいで維持しています。

止血デバイスは、前期比61.7パーセント増と大幅な増収となりました。この増収の要因は2点あります。1つは、中小規模施設への製品浸透が進んだこと、もう1つは新たに販売開始した、ラージサイズの製品が症例を獲得したことです。

一方でマイナス要因として、PFAの浸透が進んだことによる自社製品へのマイナスの影響がありました。現在、PFAの浸透率はAF症例全体の65パーセントまで普及しています。PFAの浸透による影響として、食道温モニタリングカテーテルやEPカテーテルの販売数量が減少しています。

ただし、この影響はPFAの浸透が前期の第3四半期から急速に進んだことに起因しており、前期比では当期の第3四半期まで大きな影響が出ていました。第4四半期以降は、マイナスの影響がやや緩和されています。

また、今年に入ってから、新たな自社製品である心房中隔穿刺用高周波ワイヤ「XEROstar(ゼロスター)」を販売開始しました。本格的な販売開始は3月で、当期への影響は1ヶ月間のみでしたが、この単月で約8パーセントの市場シェアを確保し、市場で高評価を得ています。

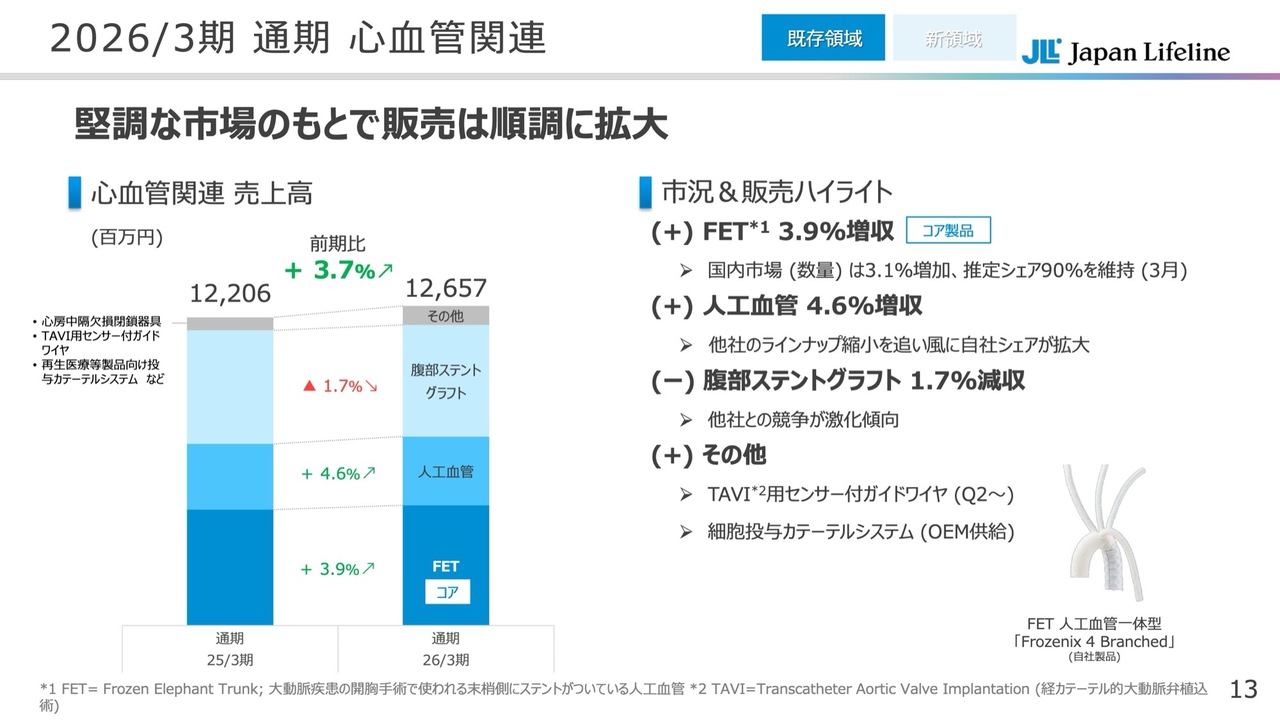

2026/3期 通期 心血管関連

心血管関連です。堅調に成長する市場の中で、販売も順調に拡大しています。販売ハイライトとしては、主に3点あります。

まず、「Frozen Elephant Trunk(FET)」は前期比3.9パーセントの増収となりました。市場成長率は3.1パーセントでしたが、高額な製品の売上が伸びたことで3.9パーセントの増収となっています。シェアも若干回復し、90パーセントとなりました。

次に、人工血管は他社のラインナップ縮小などの影響により当社のシェアが伸長し、結果として前期比4.6パーセントの増収となりました。

マイナス要因としては、腹部ステントグラフトが他社との競争激化により、前期比1.7パーセントの減収となりました。一方で、「TAVI用センサー付ガイドワイヤ」や細胞投与カテーテルシステムの売上が貢献した結果、心血管関連全体としては前期比3.7パーセントの増収となりました。

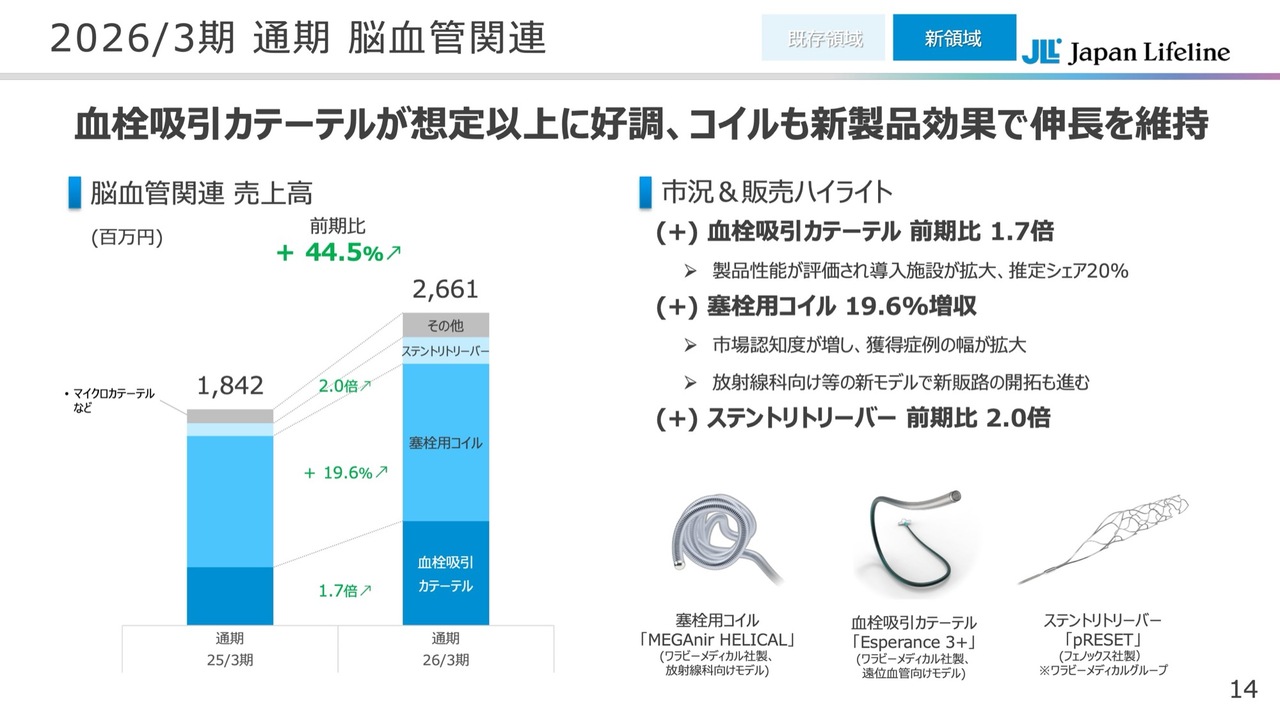

2026/3期 通期 脳血管関連

脳血管関連です。血栓吸引カテーテルが想定以上に好調だったことに加え、塞栓用コイルも新製品の効果で販売が伸長しています。

販売ハイライトは3点あります。まず、血栓吸引カテーテルは製品の性能が評価され、導入施設が拡大した結果、シェアが20パーセントまで拡大しました。これに伴い、前期比1.7倍という大幅な増収を達成しています。

次に塞栓用コイルは、症例の幅が広がったことや新モデルの導入により診療科を拡大した結果、前期比19.6パーセントの増収となりました。さらに、前期から販売を開始したステントリトリーバーも、前期比で2倍の増収を達成しています。

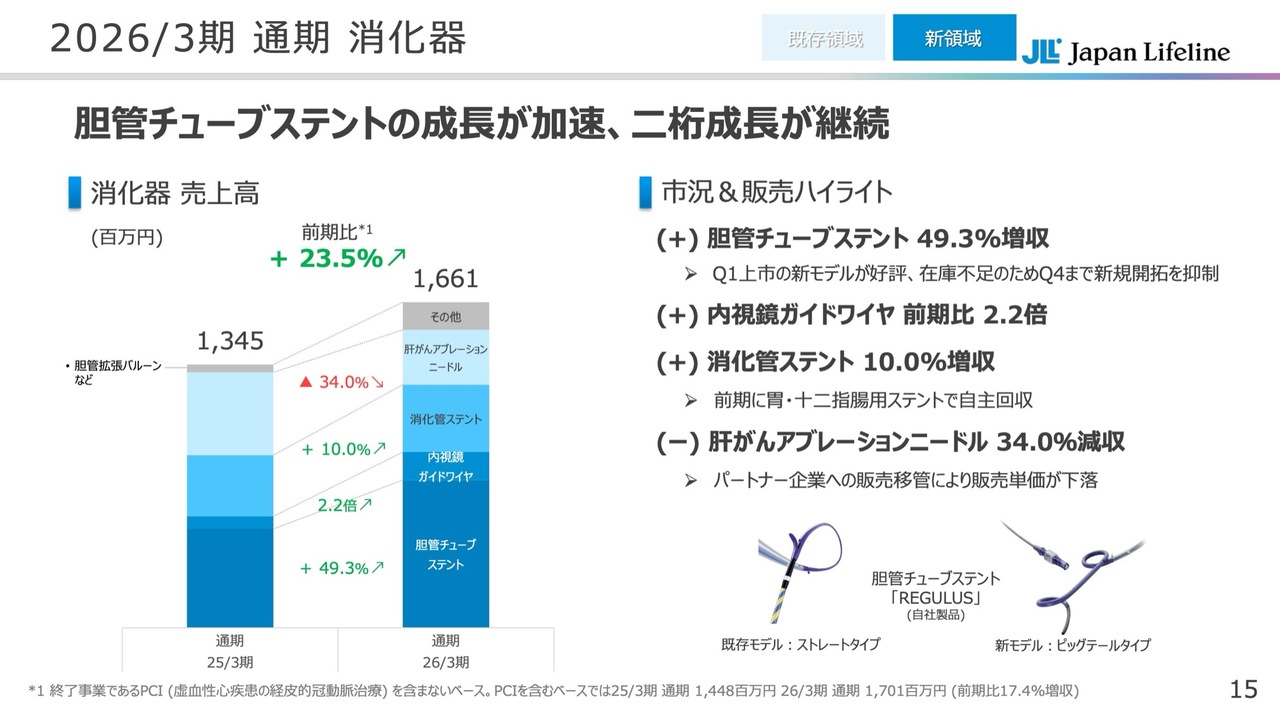

2026/3期 通期 消化器

消化器です。胆管チューブステントの成長が加速し、消化器全体で前期比23.5パーセントの増収となり、前期から引き続き2桁成長を維持しました。

品目別では、胆管チューブステントはスライド右下に掲載している新モデルが好評だったことから、前期比49.3パーセントの増収となりました。また、内視鏡ガイドワイヤや消化管ステントも増収となりました。

一方で、肝がんアブレーションニードルは、販売移管に伴い単価が減少したため、前期比34パーセントの減収となっています。

2026年3月期のご報告は以上です。続いて、2027年3月期の通期予想について、副社長の村瀬よりご説明します。

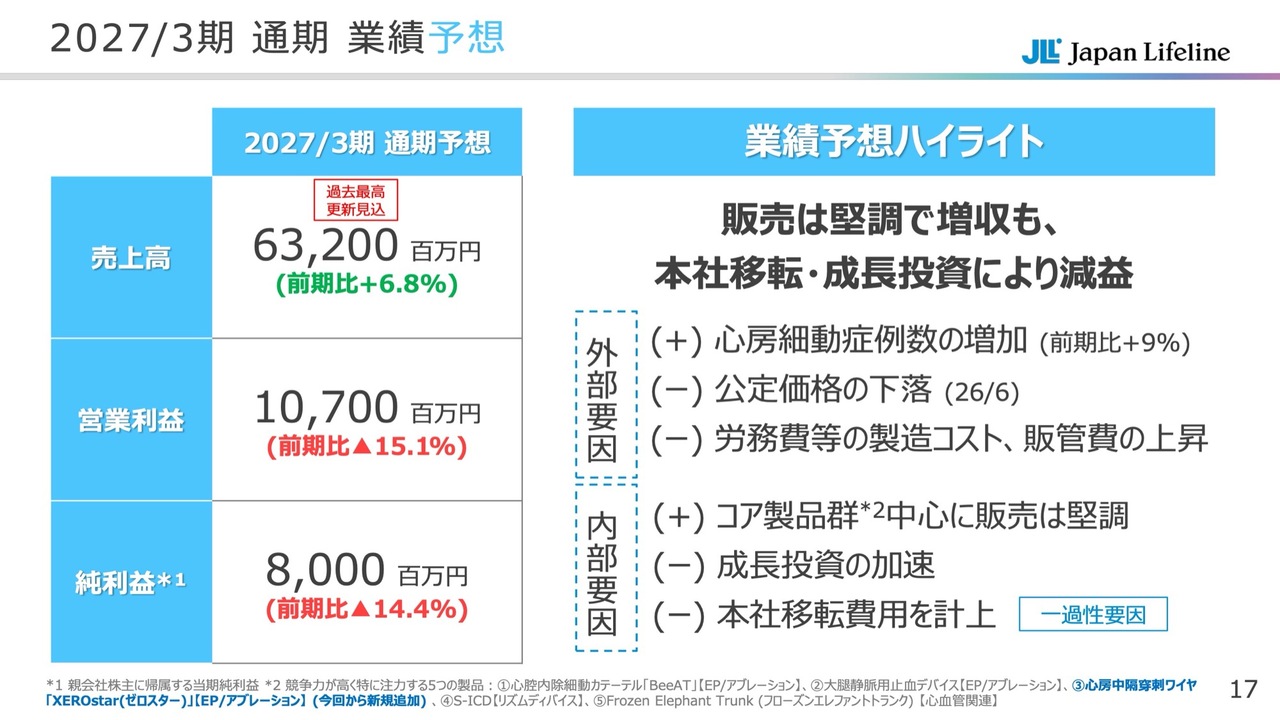

2027/3期 通期 業績予想

村瀬達也氏(以下、村瀬):代表取締役副社長執行役員COOの村瀬です。私から、通期予想についてご説明します。

2027年3月期は、販売は非常に堅調で過去最高の売上高を記録する見込みです。ただし、成長投資や本社移転などの影響により減益を予想しています。売上高は632億円、営業利益は前期比15.1パーセント減の107億円を見込んでいます。

外部要因としては、引き続き心房細動症例数が大幅に増加する基調が続き、前期比で9パーセントの増加を見込んでいます。一方で、公定価格の下落や労務費等の製造コスト、販管費の上昇などがマイナス要因として挙げられます。

内部要因については、コア製品群として今回新たに加わった心房中隔穿刺用高周波ワイヤを含め、販売が非常に堅調に推移すると予測しています。

マイナス要因としては、まず成長投資の加速が挙げられます。主にグローバル展開を進めていきますが、こちらは後ほど詳細をご説明します。また、一過性の要因として、本社移転費用を計上しています。

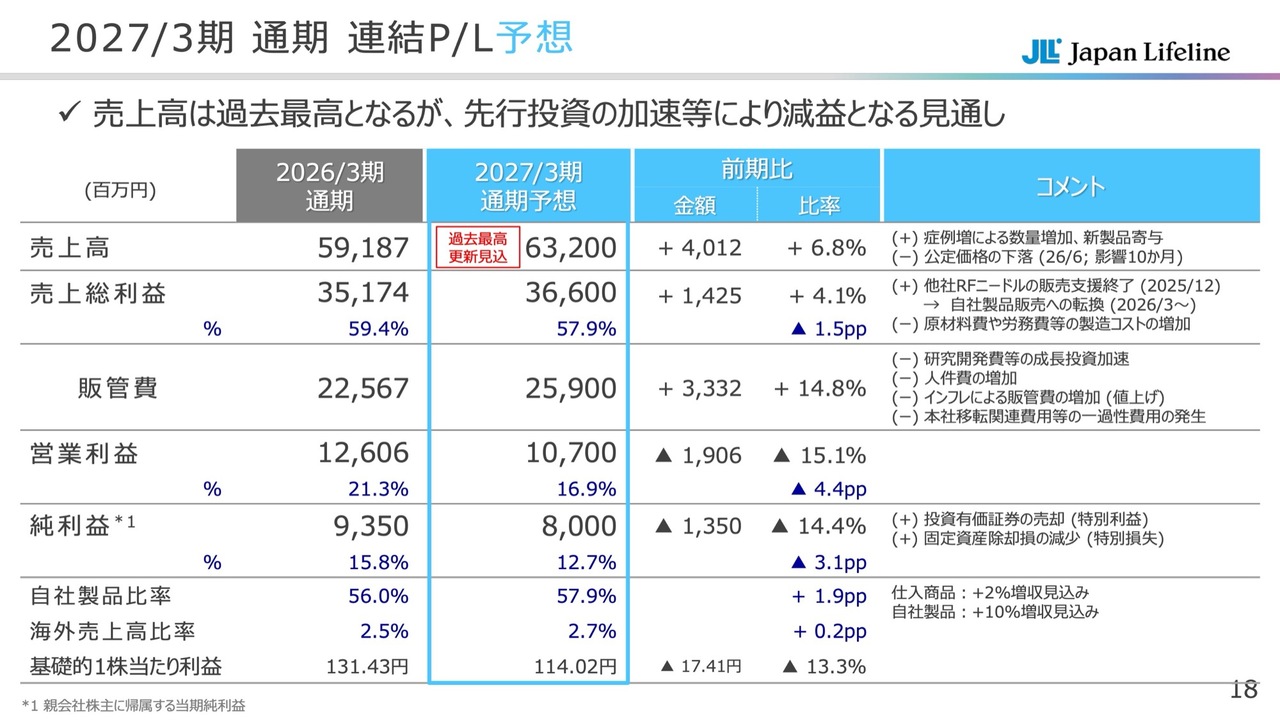

2027/3期 通期 連結P/L予想

P/Lの予想です。売上高については、新製品の寄与や症例数の増加によりプラスとなる見込みです。公定価格の下落はマイナス要因となりますが、当初の想定よりも下落幅が若干少ないと考えています。

売上総利益については、粗利率は57.9パーセントで、前期比で1.5ポイント減少する見通しです。この主な要因として、原材料費や労務費等のコストの増加が挙げられます。

販管費については、前年比で大幅に増加しています。後ほどご説明しますが、主な要因としては、研究開発費、人件費、インフレによる販管費の増加、さらに本社移転費用があります。これらにより、前年比33億3,200万円増という予算を立てています。

純利益については、投資有価証券の売却や固定資産除却損の減少などにより、前期比での減少幅は営業利益と比較して若干小さいです。また、自社製品比率は57.9パーセントを想定しています。

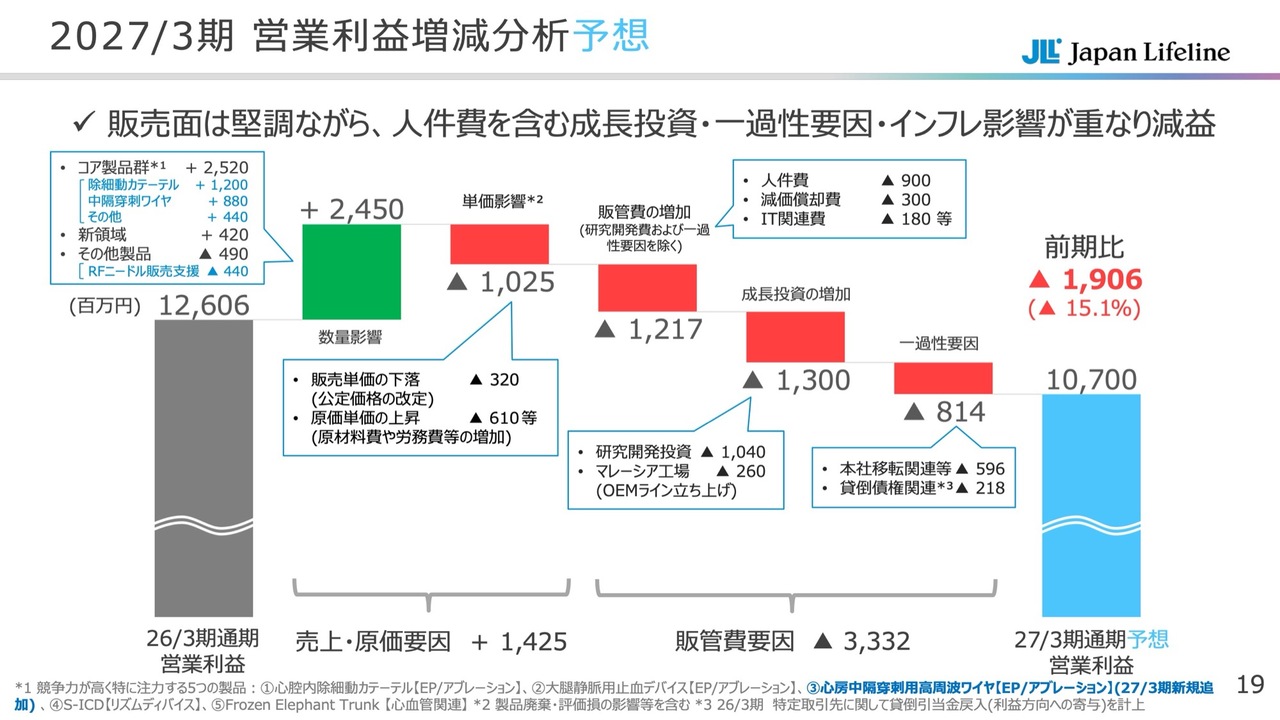

2027/3期 営業利益増減分析予想

営業利益の増減分析予想です。まず、コア製品群の中でも特に心房中隔穿刺用高周波ワイヤが8億8,000万円のプラス要因となり、営業利益の増加に大きく貢献しています。前期までは「RFニードル」の販売支援で4億4,000万円のプラス要因がありましたが、それを大幅に上回る増益要因と見ています。

次に、マイナス要因として、単価影響で10億2,500万円を見込んでいます。これには公定価格の改定による販売単価の下落と、原価単価の上昇マイナス6億1,000万円が含まれています。

さらに、販管費の増加として、人件費で9億円、減価償却費で3億円、IT管理費で1億8,000万円となっています。

この販管費の増加までは、増益基調を維持しています。ただし、今期は今後の成長に備え、成長投資を積極的に進める方針です。具体的には、研究開発投資を前期比で10億4,000万円増加させています。加えて、マレーシア工場の立ち上げとしてOEMラインの構築に2億6,000万円を投じます。

また、一過性のマイナス要因として、本社移転関連や貸倒債権関連などで合計8億1,400万円を見込んでいます。その結果、営業利益は前期比19億600万円減の107億円を予想しています。

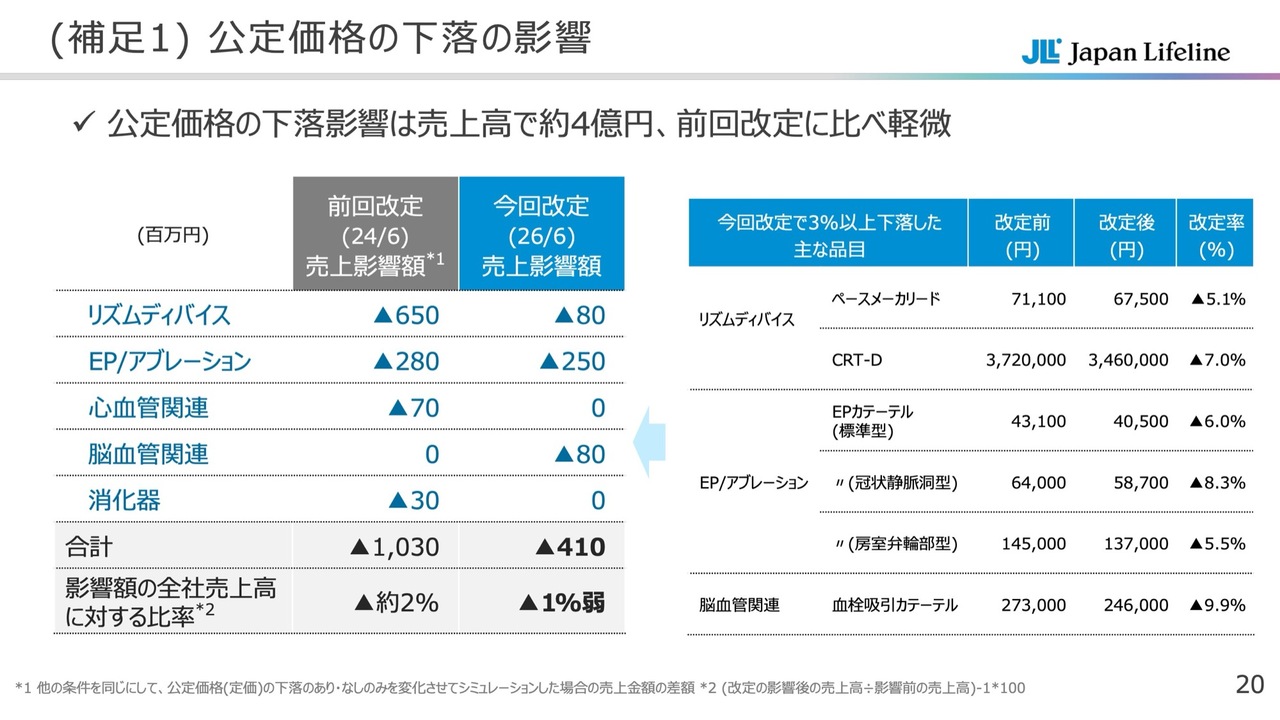

(補足1)公定価格の下落の影響

補足資料です。公定価格は当社の想定よりも軽微な影響で済みました。売上影響額はマイナス4億1,000万円です。前回の改定では10億3,000万円の影響がありましたので、今回は当社にとってポジティブであったと考えています。

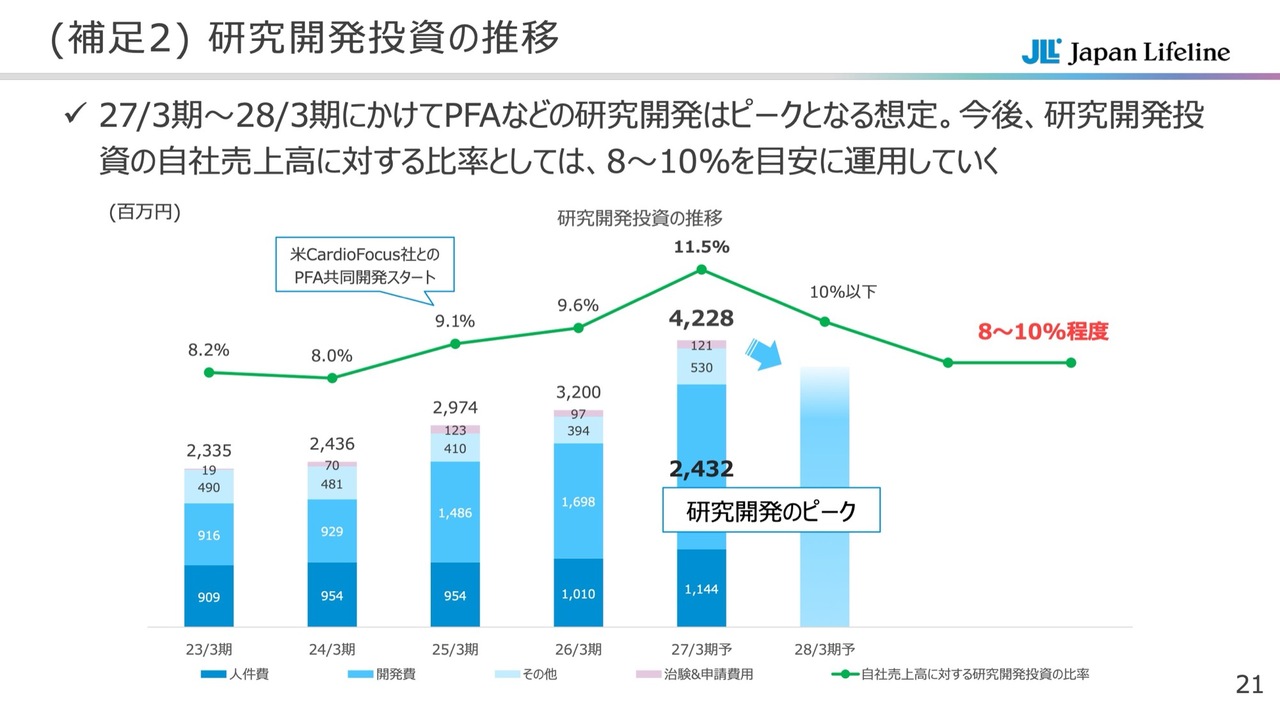

(補足2)研究開発投資の推移

研究開発投資についてです。今期は、PFAやグローバル展開に向けた研究開発費がピークに達すると見込んでいます。来期も若干費用が発生する見込みですが、それ以降は自社売上高の約8パーセントから10パーセントを目安にコントロールしていきたいと考えています。

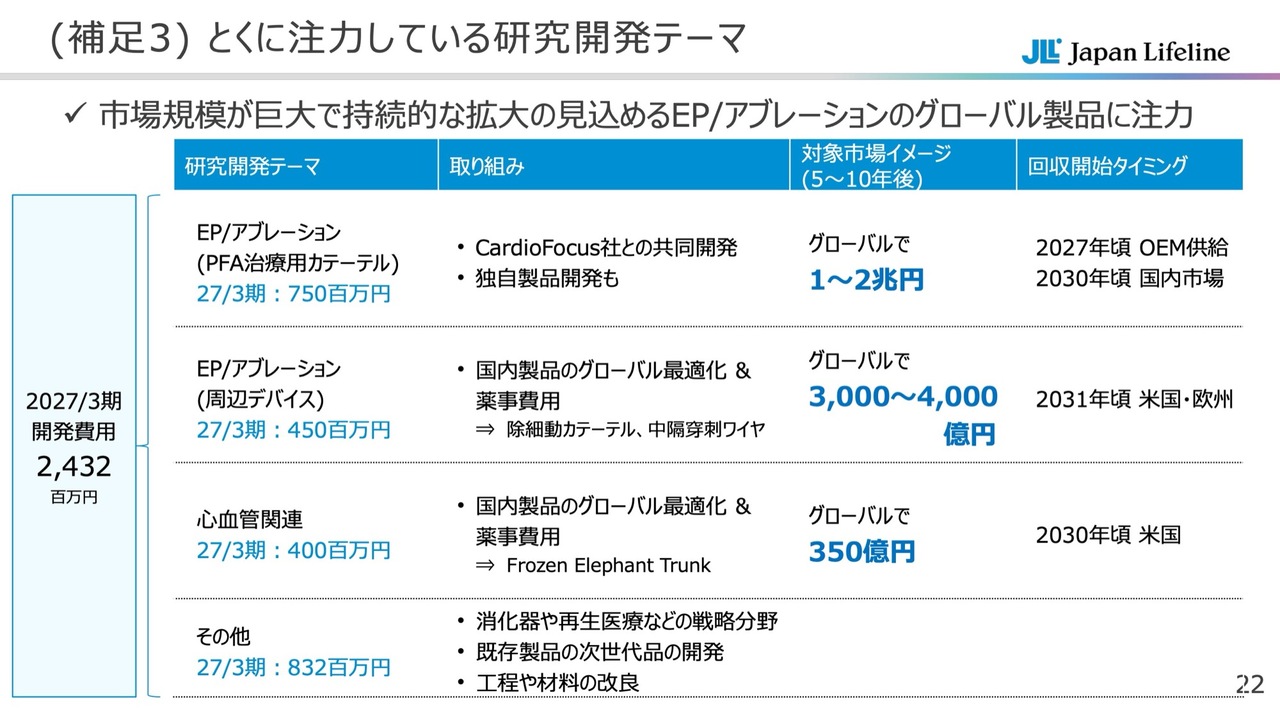

(補足3)とくに注力している研究開発テーマ

当社が注力している研究開発の内訳です。今後、世界的に市場が大きく拡大すると見込まれるEP/アブレーション分野に集中的に投資していきたいと考えています。PFA製品の開発においては、CardioFocus社との共同開発や自社製品の開発に7億5,000万円を投じます。

また、国内で販売している自社製品の海外展開に関連する費用として、EP/アブレーションや心血管関連製品のグローバル最適化のためのリエンジニアリングで、2つの領域を合わせて8億5,000万円を計画しています。

これらの費用は将来的には回収可能と見込んでおり、今期から投資をしっかり継続していきたいと考えています。

2027/3期 通期 売上高予想

通期の売上高予想です。概ね全製品で増加を見込んでいます。リズムディバイスは若干厳しい状況ですが、その他の製品では着実に増収を予想しています。

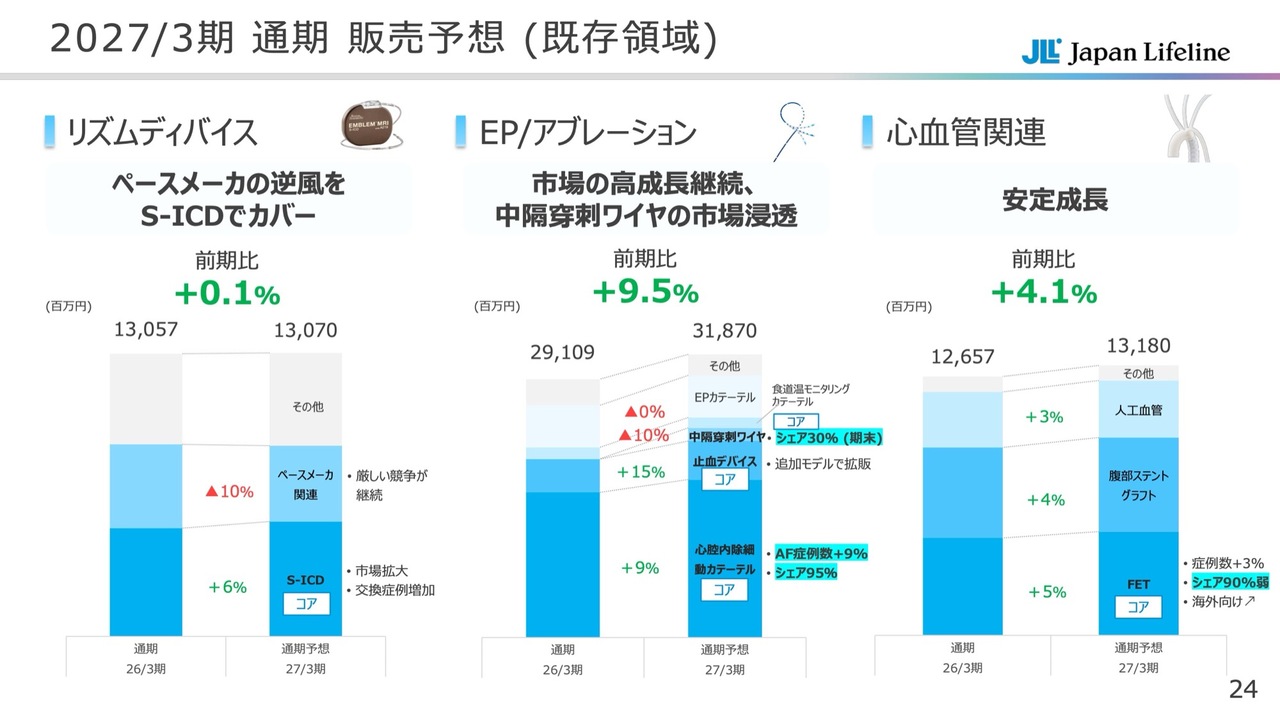

2027/3期 通期 販売予想(既存領域)

ここから2ページにわたり、各製品の傾向についてご説明します。まず、リズムディバイスについてです。当社のコア製品である「S-ICD」は、前期比6パーセントの増収を見込んでいます。市場の拡大に加え、交換症例の増加が見込まれることから、増収が可能と考えています。

一方で、ペースメーカ関連は厳しい競争環境が続いており、残念ながらマイナス成長を予想しています。

次に、EP/アブレーションについては、全体で前期比9.5パーセントの成長を見込んでいます。心房細動の症例数が前期比9パーセント増加する予想の下、心腔内除細動カテーテルは、PFAの浸透が一巡したことやシェアをしっかりと守れることから、前期比9パーセントの増収を見込んでいます。

止血デバイスは追加モデルの販売により、前期比15パーセントの伸びを期待しています。食道温モニタリングカテーテルとEPカテーテルは、マイナス基調は続くものの、すでにPFAの影響が一巡したと見ていますので、前期より大幅な改善を見込んでいます。食道温モニタリングカテーテルは前期比10パーセント減、EPカテーテルはほぼ横ばいと予測しています。

次に、心血管関連については、全製品でほぼ安定した成長が見込まれ、成長率は前期比4.1パーセント増と予想しています。特に「FET」は、台湾ではすでに始まっていますが、タイ、香港、中東でも広がりつつあり、成長ドライバーとして寄与すると考えています。

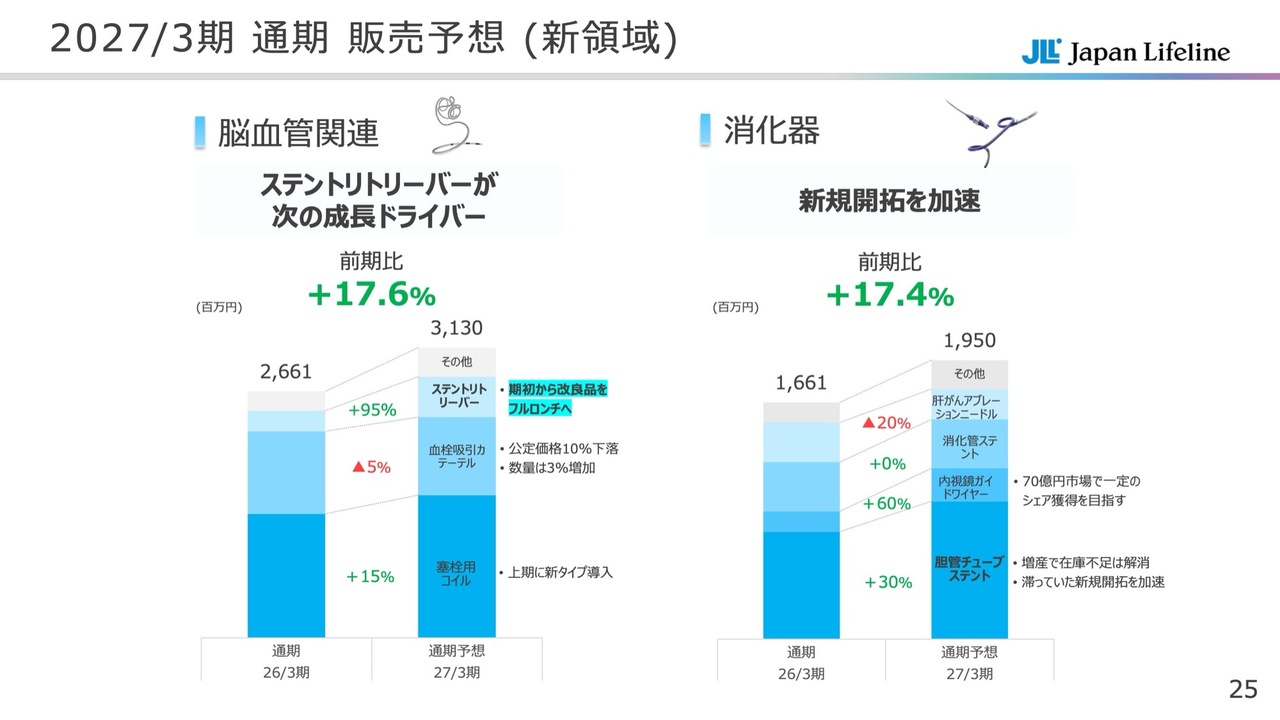

2027/3期 通期 販売予想(新領域)

新領域に関してです。まず、脳血管関連は引き続き高い成長率を計画しています。今までは血栓吸引カテーテルが成長ドライバーでしたが、残念ながら公定価格が10パーセント下落します。数量の増加を予定しているものの、公定価格の影響で前期比5パーセント減を見込んでいます。

しかし、次の成長ドライバーであるステントリトリーバーは期初から新モデルを発売しており、これが脳血管関連の成長を牽引すると考えています。

消化器については引き続き好調で、前期比17.4パーセント増を見込んでいます。自社製品の胆管チューブステントが引き続き好調で、内視鏡ガイドワイヤーもしっかりと成長させることで、計画値を確実に達成していきたいと考えています。

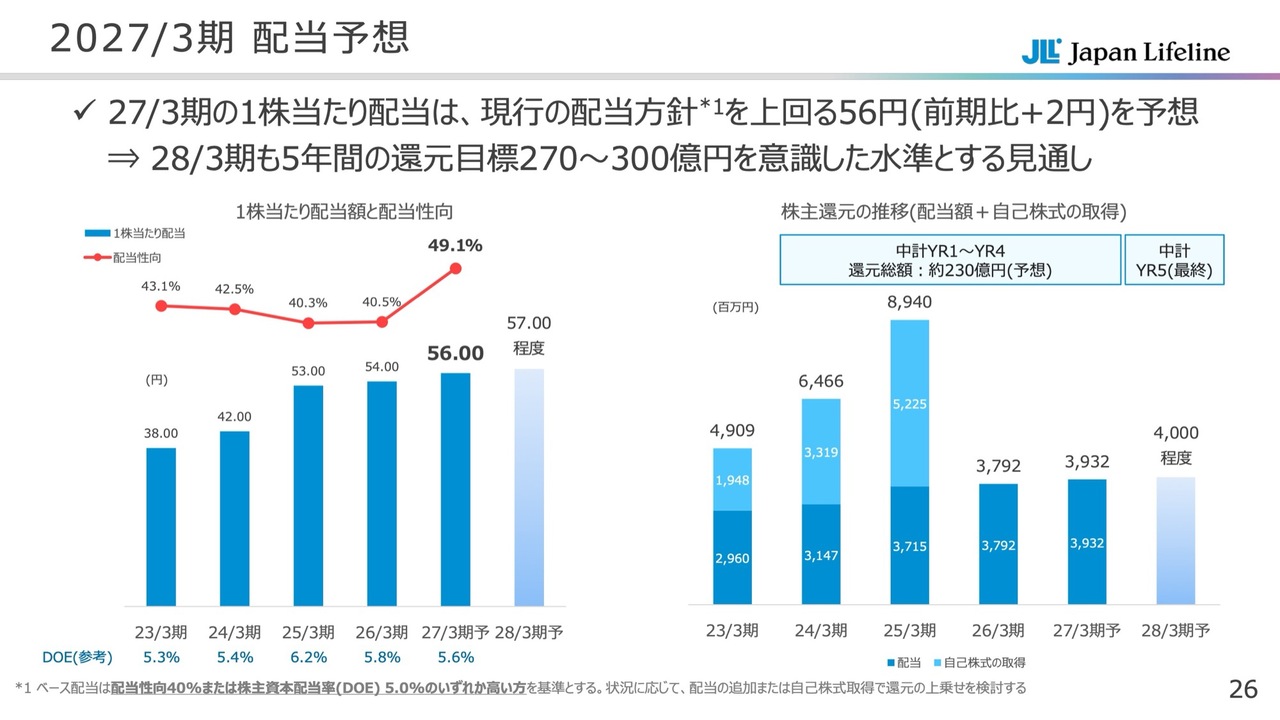

2027/3期 配当予想

最後に、配当予想についてです。2027年3月期の1株当たりの配当は56円、配当性向は49.1パーセントを予想しています。これは、中期経営計画の残り2期において、5年間の総還元目標として掲げた270億円から300億円の達成を優先する方針に基づくものです。

今期は、先ほどお伝えしたように成長投資を加速させる影響で一時的にEPSが下振れますが、今後の事業成長に懸念を及ぼすものではないと考えています。したがって、中期経営計画のコミットメントと安定配当を重視した結果、今期は56円、来期は57円程度を予想しています。業績が上振れた場合は、追加の還元を検討していきます。

以上で私からの説明を終了します。最後に、江川から中期経営計画の進捗についてご説明します。

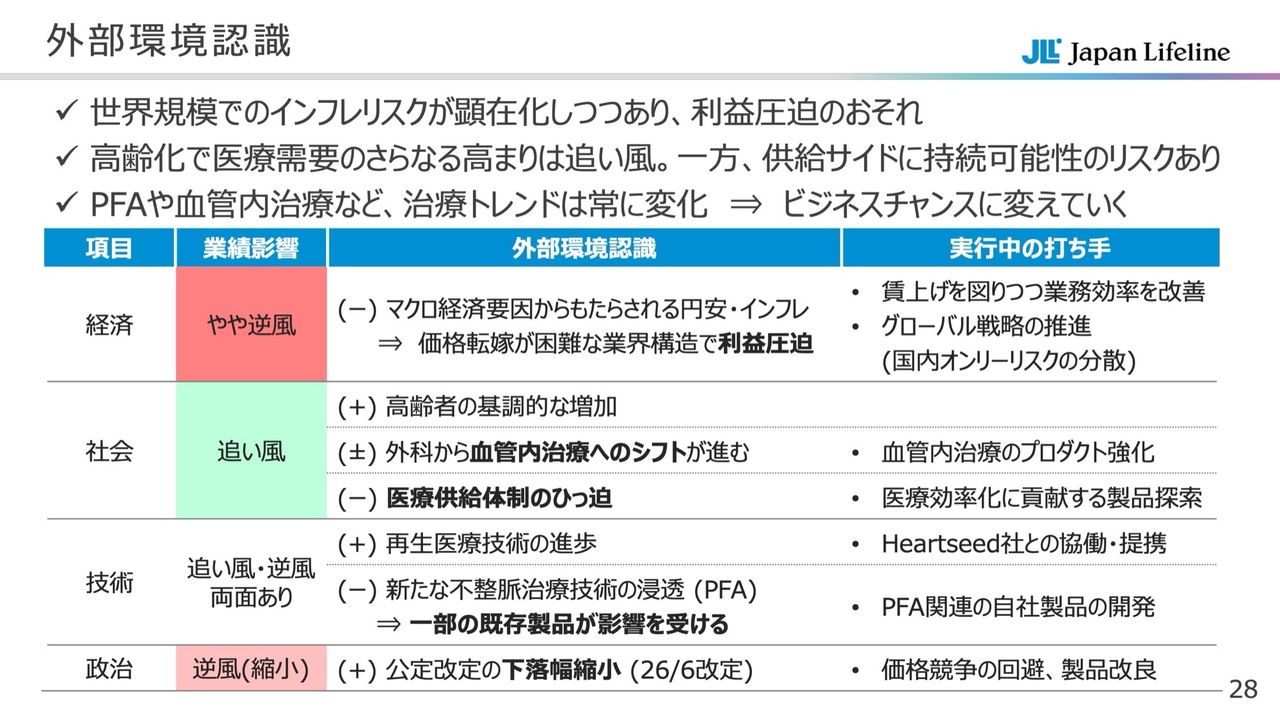

外部環境認識

江川:中期経営計画の進捗についてご説明します。まず、当社の外部環境の認識についてです。スライドに、当社の対策をまとめた表を示しています。ポイントは3点あります。

1点目は、経済面として、円安やインフレリスクが顕在化しています。医療機器業界は、価格転嫁が困難な業界です。このため、円安やインフレを利益を圧迫する要因として認識しています。

これに対し、優秀な人材を確保するための人材投資として賃上げを継続するとともに、業務効率の改善を1つの対策として講じています。また、事業の国内偏重リスクを分散するため、グローバル展開やグローバル戦略を推進しています。

2点目は、社会面において、国内の高齢化により医療需要が高まることが当社にとって追い風となっています。一方で、供給サイドにおいては医療体制が非常にひっ迫しており、供給の持続可能性にリスクがあると認識しています。このため、当社は医療効率化に貢献する製品の提供を進めていきたいと考えています。

3点目は、PFAや血管内治療など、医療トレンドが変化しています。当社としては、こうしたトレンドの変化をビジネスチャンスに変えていく考えです。また、スライドの社会面に記載しているとおり、外科治療から血管内治療へのシフトが進んでいる状況に対し、当社は血管内治療のプロダクトの強化を進めています。

さらに、技術面では、再生医療やPFAといった新しいトレンドが出てきています。これをチャンスと捉え、再生医療については業務提携を進め、PFAについては一部製品でマイナスが生じているものの、製品開発を進めることで将来的な収益につなげていく方針です。

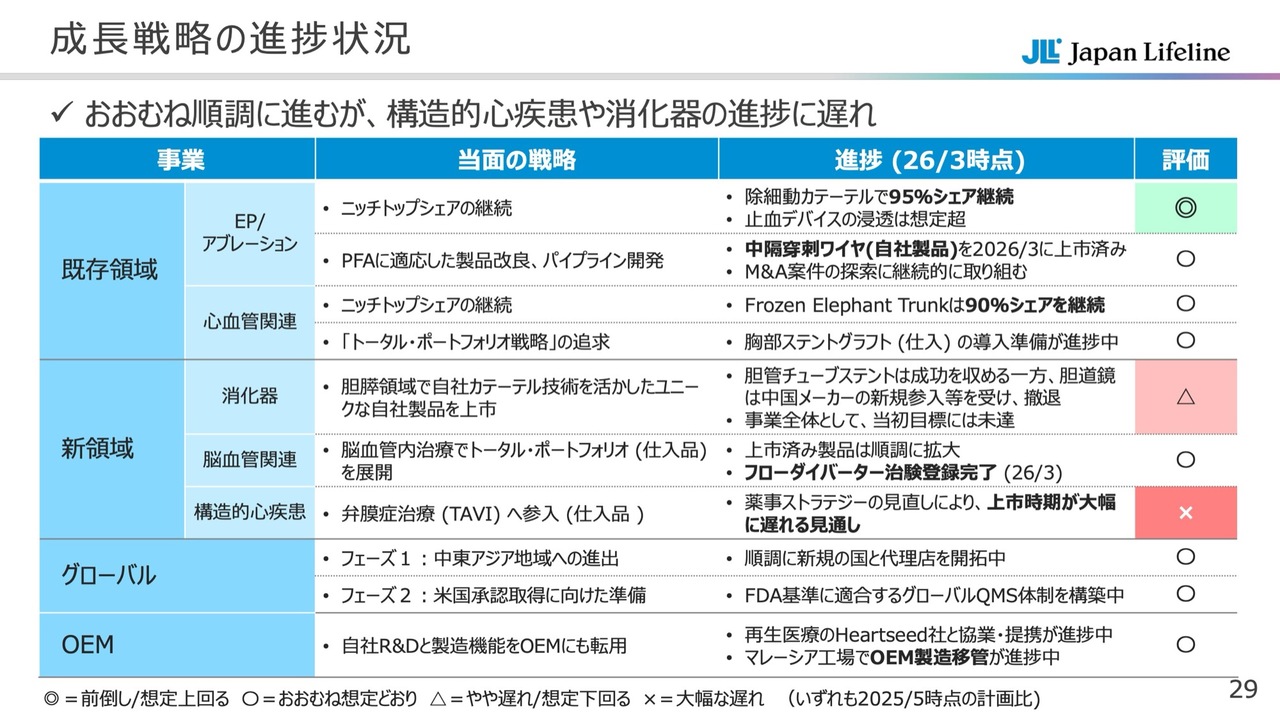

成長戦略の進捗状況

成長戦略の進捗状況についてご説明します。中期経営計画では、スライド左側に示している「事業」の項目の4点を重点施策として掲げています。

まず、既存領域においては、製品を継続的に投入する方針ですが、EP/アブレーションおよび心血管関連において、オンリーワン製品の分野に競合が参入してきています。

その中で、当社は製品ラインナップの拡大を図ることで対応し、現時点でもそれぞれ90パーセント以上の高いシェアを維持しています。この点については、概ね想定どおりの進捗となっています。

これに加えて、EP/アブレーションに関しては、止血デバイスの浸透が計画を大幅に上回るペースで進みました。この好調な推移を踏まえ、想定を上回る進捗と評価しています。

続いて、新領域についてです。消化器は、胆道鏡事業から撤退したため、ややビハインドと評価しています。

脳血管関連は、製品の導入や販路拡大が順調に進んでおり、主力製品のフローダイバーターも治験登録が完了しています。このような状況から、脳血管関連は概ね想定どおりに進捗していると評価しています。

構造的心疾患については、経カテーテル生体弁「TAVI」の薬事ストラテジーを見直した結果、上市時期が大幅に遅れる見通しです。中期経営計画期間内での販売が困難な状況であり、進捗は大きく遅れていると評価しています。

グローバルについては、フェーズ1の中東アジア地域への進出、フェーズ2の米国承認取得に向けた準備が、それぞれ順調に進捗しています。

OEMについては、Heartseed社との協業やマレーシア工場でのOEM製造の準備が順調に進んでおり、概ね順調に推移していると評価しています。

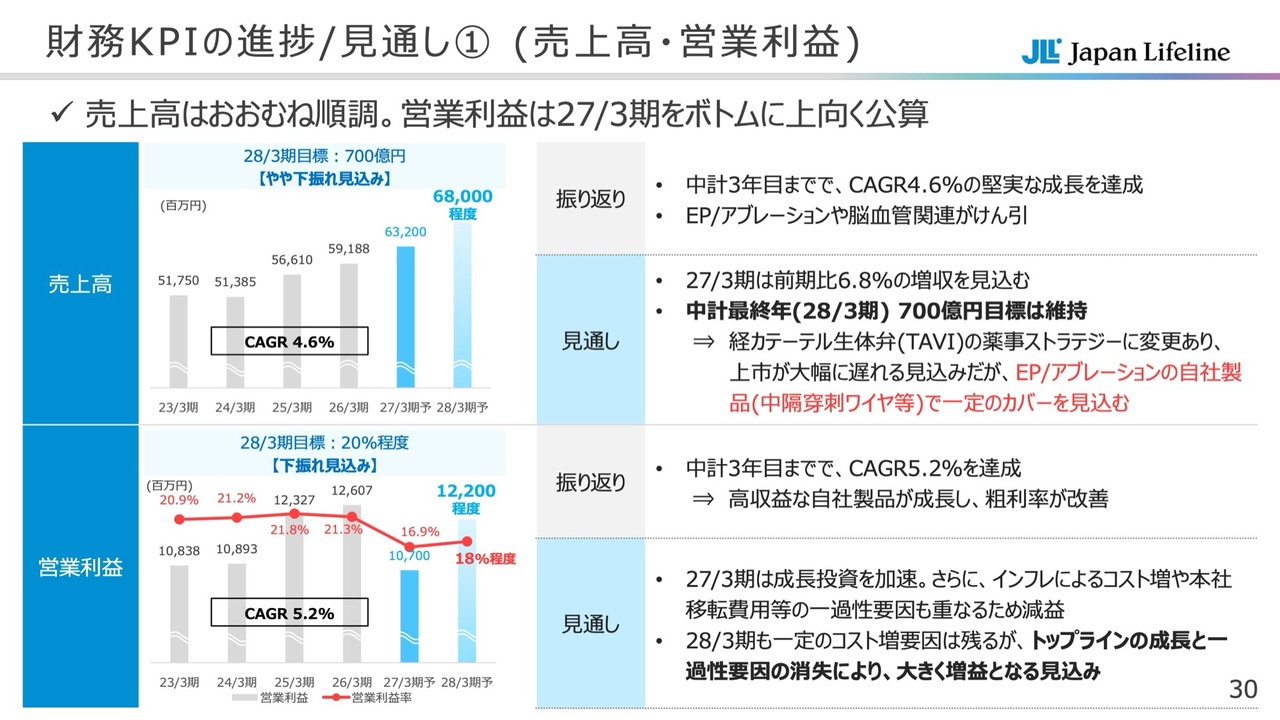

財務KPIの進捗/見通し①(売上高・営業利益)

中期経営計画のKPIについてご説明します。まず、売上高と営業利益です。進捗状況として、中期経営計画の5年のうち3年が経過した段階ですが、売上高に関しては、EP/アブレーションや脳血管関連を中心にCAGRが4.6パーセントと堅調に成長しています。

今後2期の見通しとしては、中期経営計画最終年度の売上高は、現時点で目標値の700億円に対し、680億円程度を見込んでいます。約30億円の売上を予定していた「TAVI」の上市遅延が主な要因です。

一方で、このマイナス分はEP/アブレーションの心房中隔穿刺ワイヤといった自社製品で補い、上方修正後の中期経営計画目標である700億円の達成を目指します。

営業利益については、自社製品を中心に、売上総利益率の改善を達成してきました。今後の見通しとしては、成長投資が集中する時期にあたることや、本社移転の一過性費用の発生により、2027年3月期は営業利益率が一時的に大幅に低下する見通しです。

一方で、2028年3月期(中期経営計画の最終年度)は、売上高のさらなる伸長と、2027年3月期に発生する一過性費用がなくなることから、前期比で大きく増益となる見込みです。

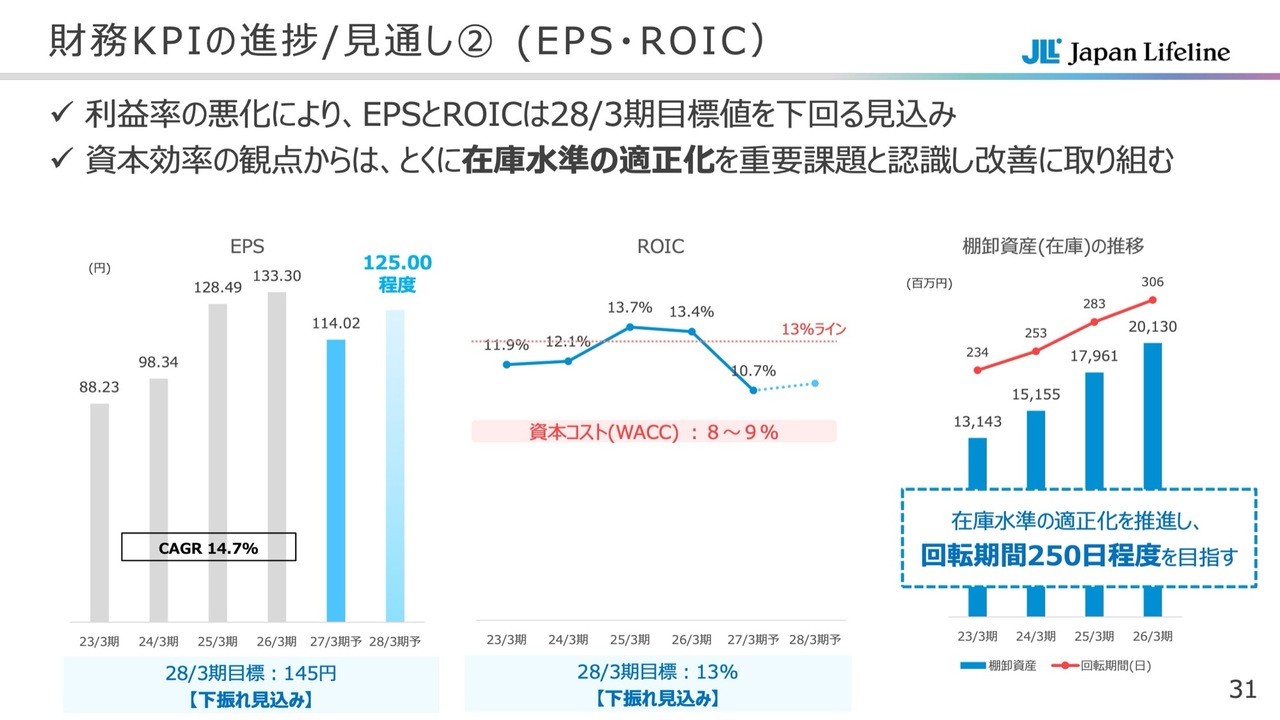

財務KPIの進捗/見通し②(EPS・ROIC)

EPSとROICについてです。成長投資の増加に伴い、利益率が悪化しています。その結果、EPSとROICは最終年度には回復しますが、目標値は下回る見込みです。ROICについては、資本効率を高めるため、在庫水準の適正化を推進します。目標として「回転期間250日程度」を目指し、在庫の効率化を進めていきます。

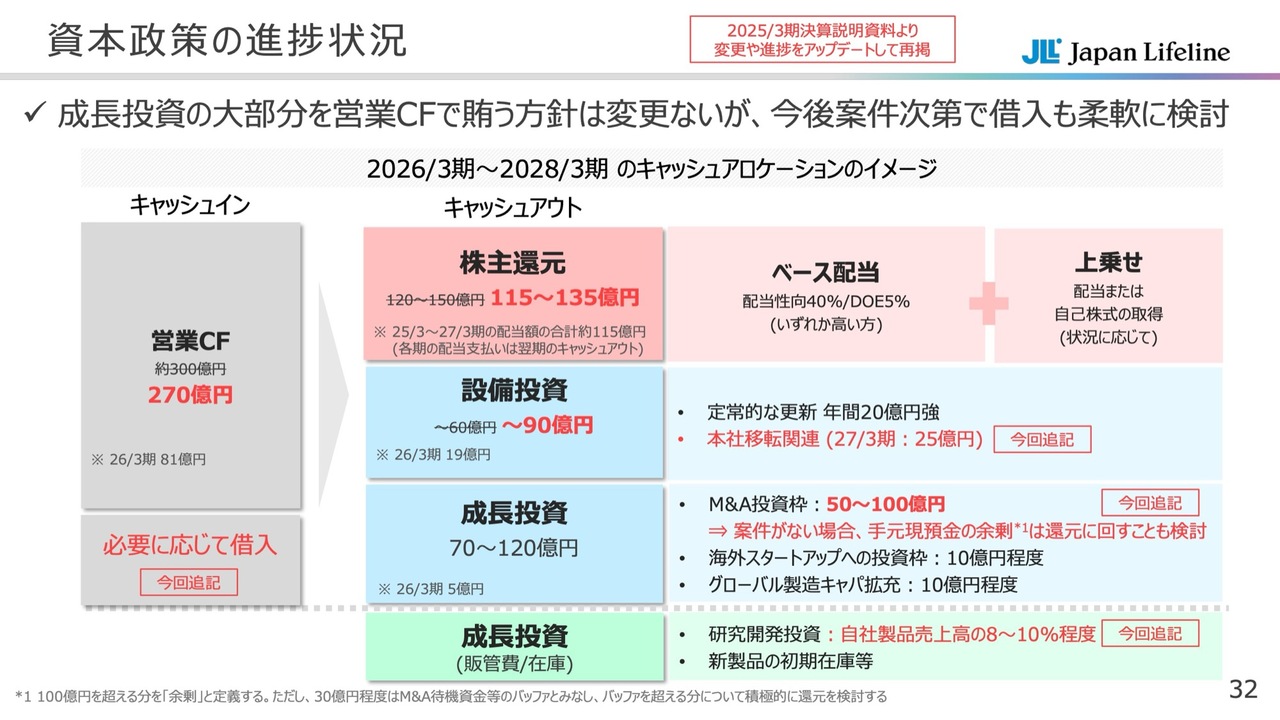

資本政策の進捗状況

資本政策の進捗状況です。キャッシュアロケーションについて、営業キャッシュフローの大部分を成長投資に割り当てた上で、当初の株主還元の目標を達成する方針に変更はありません。また、スライドの下から2番目に示している成長投資の部分で大きな案件が出てくる場合には、借入も含めて柔軟に対応することを検討しています。

進捗状況についてご説明します。まず、キャッシュインの部分では、営業キャッシュフローが約300億円から270億円に減少する見込みです。この要因としては、トップラインの減少に加え、一番下に示している成長投資、つまり研究開発投資や人材投資の増加が挙げられます。

270億円の営業キャッシュフローは、株主還元、設備投資、成長投資に充当する方針です。株主還元については、先ほど村瀬からお伝えしたとおり、5年間で270億円から300億円の還元目標を設定しています。

この目標を維持するため、残り2期は成長投資が集中する時期ではありますが、キャッシュポジションと中期経営計画の目標を考慮し、この2期の間で中期経営計画の還元目標を達成する予定です。また、この2期で増配を継続できるような配当の配分も行う計画です。

これに基づき、2027年3月期は1株当たり56円の配当を実施し、2028年3月期はこれを上回る配当を見込んでいます。

設備投資については、業務効率化を進めるための本社移転関連の投資が増加し、60億円から90億円へと増加する見込みです。成長投資については、グローバル製造のキャパシティ拡大や新規パイプラインの確保を目的としたM&Aなどを含め、70億円から120億円を見込んでいます。

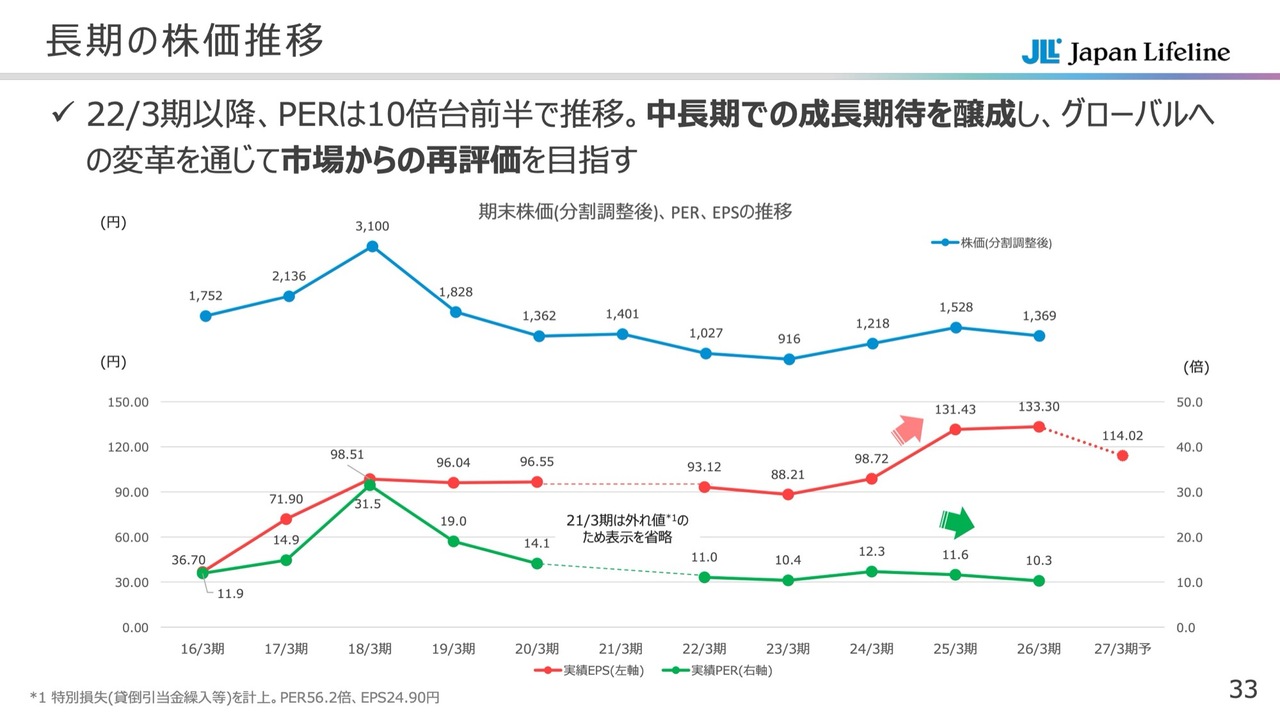

長期の株価推移

最後に、株価に関するトピックを2ページにわたりご説明します。まず、長期の株価推移です。2022年3月期以降、PERは10倍台前半で推移しています。2025年3月以降は、EPSが上昇している状況です。

こうした株価指標を向上させるため、グローバルへの変革を通じて中長期での成長を継続的に実践し、市場からPERの再評価を受けることを目指しています。

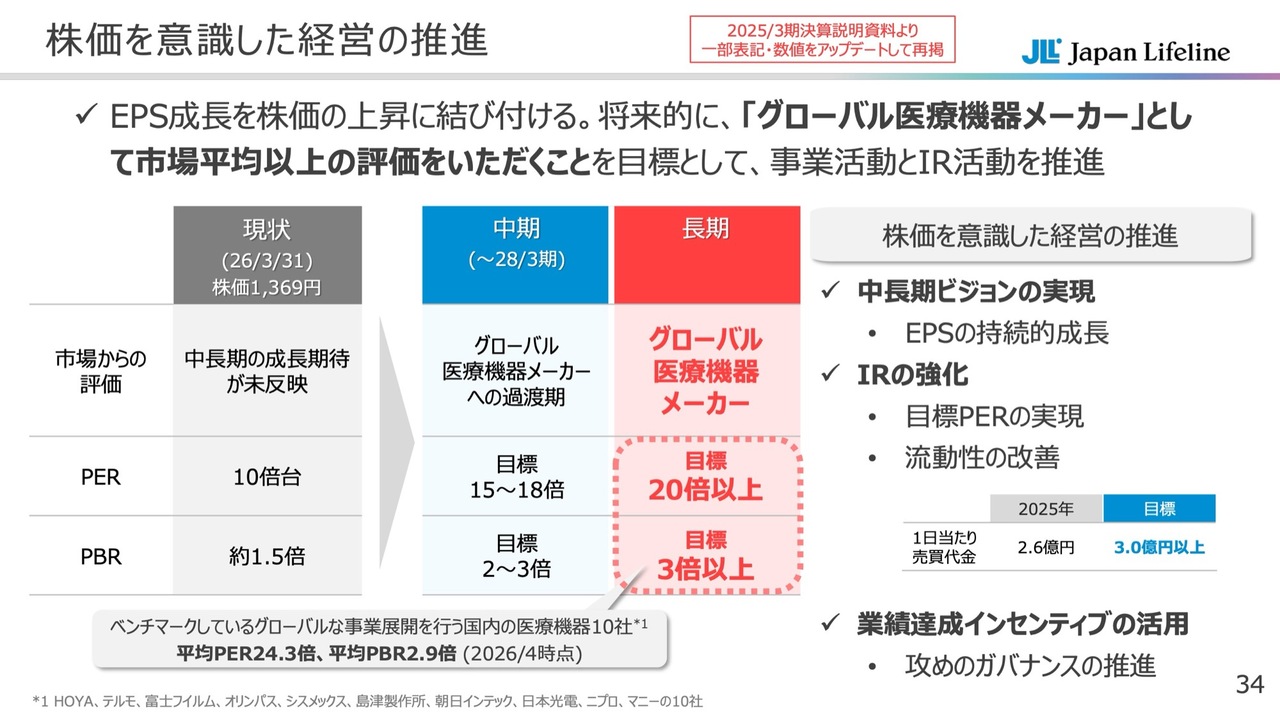

株価を意識した経営の推進

具体的には、売上とEPSの成長を株価に結びつけていきたいと考えています。現在、PERは10倍程度ですが、売上の継続的な成長と中長期でのEPSの継続的な成長を示すことで、「グローバル医療機器メーカー」として市場平均以上の評価を得られるように取り組んでいきます。

資料の説明は以上です。

質疑応答:来期の販管費について

質問者:今回、成長投資として販管費を積み増しています。来期についてはまだ開示されていませんが、想定よりもアクセルを踏む必要がある場合、今後も成長のために販管費を意図的に積み増すことをある程度リスク要因として見たほうがよいのでしょうか?

江川:成長投資は、2027年3月期がピークと考えています。ただし、研究開発費は2027年3月期から2028年3月期にかけてピークを見込んでいます。したがって、成長投資の積み増しについては、2028年3月期は2027年3月期より減少する見込みですが、大きく下がるわけではないと考えています。

また、人件費については、成長戦略の実現に優秀な人材が欠かせないため、人材確保のための投資を継続して行っていく方針です。

質疑応答:成長投資の成果が表れる時期について

質問者:来年度は中期経営計画の最終年度となります。営業利益は122億円を見込んでおり、終了した2026年3月期の126億600万円よりも下回る計画です。

この場合、株式市場からの評価は当面お休みとなってしまうのか、それとも成長投資の成果が売上高やその他の指標で早期に現れ、利益の回復は時間がかかるかもしれませんが、期待を持てるようなサインが見えてくるのでしょうか? 費用のかけ方とその成果について教えてください。

江川:営業利益を押し下げている主な要因は、研究開発費です。成果が実を結ぶ時期については、スライド右側に「回収開始タイミング」を記載しています。一番早いものでは、2027年頃からOEMの供給が開始され、2030年頃から実際に売上につながる見込みです。

そのため、2期間については成長投資が増加することになりますが、それ以降はこれらが売上として反映されることで成長が見込めると考えています。

質疑応答:中期経営計画における見通しの未達要因について

質問者:中期経営計画の見通しの変更についてです。昨年5月の本決算で中期経営計画の計数目標を見直し、売上は上方修正となり、営業利益率は毎期20パーセントを確保することを据え置きました。

しかし今回、成長投資や一過性費用を含めた投資を増額することで、営業利益率は未達となる見込みです。この1年間でどのような経営戦略の変更があったのか、教えてください。

村瀬:まず、トップラインは先ほど江川からお伝えしたとおり、中期経営計画において中核をなし、今後の成長に大きく寄与すると考えていた「TAVI」が、中期経営計画の中に含まれなくなったため、若干未達となる予測を立てています。

営業利益率に関しては、「TAVI」の利益率の高さも影響していますが、グローバルの推進について、昨年から決定していたものの、この1年の間にさまざまな動きがありました。特に欧米の規制当局の制度変更などにより、想定以上の投資が必要となったため、このような計画の修正になっているとご理解いただければと思います。

質疑応答:本社移転による中長期的な成長効果について

質問者:今回の本社移転は中長期的な成長につながる投資とのことですが、どのような効果を期待しているのかを教えてください。

村瀬:現状、天王洲のオフィスは4フロアにまたがっていますが、今後、大井町に移転することで、ワンフロアで業務を行うことが可能となり、コミュニケーションがより活発になると期待しています。

また、ターミナル駅に近くなることで、より優秀な人材を確保できると考えています。グローバル人材も含め、積極的に投資していきたいと思っています。このような理由から、今回の本社移転を決定しました。

質疑応答:「BeeAT」の単価下落と今後の見通しについて

質問者:EP/アブレーションに関して、第4四半期は第3四半期と比較すると心腔内除細動カテーテル「BeeAT」の売上高と数量の伸びの乖離が小さくなっていると思います。単価の下落が第3四半期は約2パーセント、第4四半期は先ほどのご説明によると約1パーセントだったと理解しています。単価の下落がやや緩和しているように見受けられますが、その理解で正しいでしょうか?

また、2026年3月期の下期以降は競合との価格競争があったと思いますが、今後の見通しについてお聞かせください。

伊藤孝志氏(以下、伊藤):取締役常務執行役員の伊藤です。「BeeAT」については、競合2社が一昨年くらいに販売を開始しましたが、当社は幸いシェアを維持しています。当社が開発した鼠径部から挿入可能な「BeeAT」がシェアの約半分に達しており、高機能製品でシェアを確保するとともに価格も維持できています。

質問者:2027年3月期は、さらなる単価の下落はあまり起こらないと考えてよいでしょうか?

伊藤:そのように考えています。

質問者:「BeeAT」のシェアについては、鼠径部で使用されるデバイスの中で50パーセントのシェアを占めていると理解してよいでしょうか?

伊藤:当社の販売構成比において、鼠径部タイプに加え、ルーメン付きの「BeeAT」も含めて、全体の約5割を占めています。

村瀬:少し補足します。競合他社は、鼠径部タイプや多機能製品はラインナップとしては存在していますが、機能的には当社の製品が非常に優れていると現状では認識しています。したがって、そうした製品の販売比率を高めることでシェアおよび高価格を維持し、単価の改善を見込んでいます。

戦略としては、高機能製品のシェアをしっかりと拡大し、それに伴って単価維持とシェア維持を図っていきたいと考えています。

質疑応答:PFAの普及見通しについて

質問者:PFAの影響が2027年3月期から一巡するとのことですが、業界全体をヒアリングしていると、この先さらにPFAが普及し、8割から9割といった世界になる可能性もあると思います。この点についての考えをあらためてお聞かせください。

伊藤:PFAはおっしゃるとおり、非常に浸透してきており、実際に年間100例以上実施している施設ではかなり導入されています。

今後、症例が少ない病院にどれだけ普及するかについては、初期の導入コストがかなりかかると聞いています。したがって、普及率が将来的に8割から9割になる可能性はあるものの、普及のスピードは非常に緩やかなカーブで進むと考えています。

質疑応答:インフレ環境下における値上げの方針について

質問者:冒頭で「価格転嫁は難しい」というコメントがありました。一方で、外資系の会社を含め、公定価格が設定されているデバイスでも最近は値上げを行う企業が増えているように思います。

昨今の中東情勢も含め、継続的なインフレがある中で基本的に値上げを実施していないと理解しましたが、持続可能性に疑問があります。値上げを行わない理由、または今後検討する可能性について、何か議論がありましたら教えてください。

村瀬:例えば、人工血管など一部製品については値上げを行っています。「値上げをまったく行わない」という方針ではありません。他社と同様に、価格対応が必要なところはしっかり対応していく方針です。今後もこの方針を加速させていきたいと考えています。

記事提供: ![]()