2026年5月26日に発表された、旭ダイヤモンド工業株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

説明内容

片岡和喜氏(以下、片岡):代表取締役社長の片岡です。今回は、新たな中期経営計画を策定しましたので、決算説明をしたのち、新たな中計の説明を⾏いますので、よろしくお願いします。

それでは、2026年3⽉期決算の概要をご報告します。

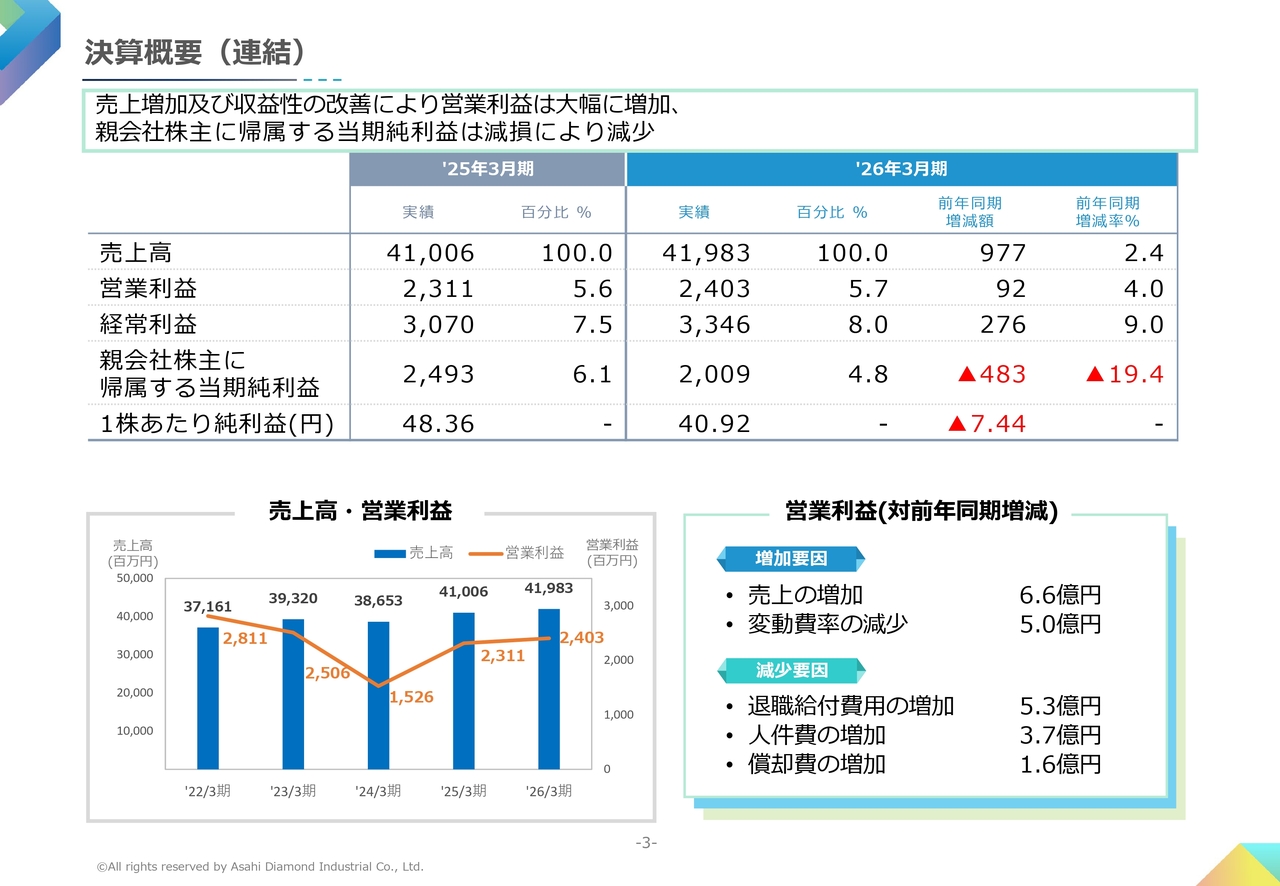

決算概要(連結)

2026年3⽉期の当社グループは、「中期経営計画2025」に基づいて半導体の注⼒、収益性の改善を進めてきました。

その結果、電⼦・半導体業界を中⼼に、売上げが増加したこと、収益性の改善が進んだことで、売上⾼は419億8300万円となり、前期⽐2.4パーセントの増収となりました。

営業利益は、24億300万円で前期⽐4パーセントの増加、経常利益は33億4,600万円、親会社株主に帰属する当期純利益は20億900万円となり、1株当たりの純利益は40円92銭となりました。

右下にあります営業利益の増減要因ですが、増加要因として、売上の増加、変動費の減少によりプラスとなりました。

減少要因として、退職給付費⽤の増加、⼈件費の増加、償却費の増加によりマイナスとなっています。

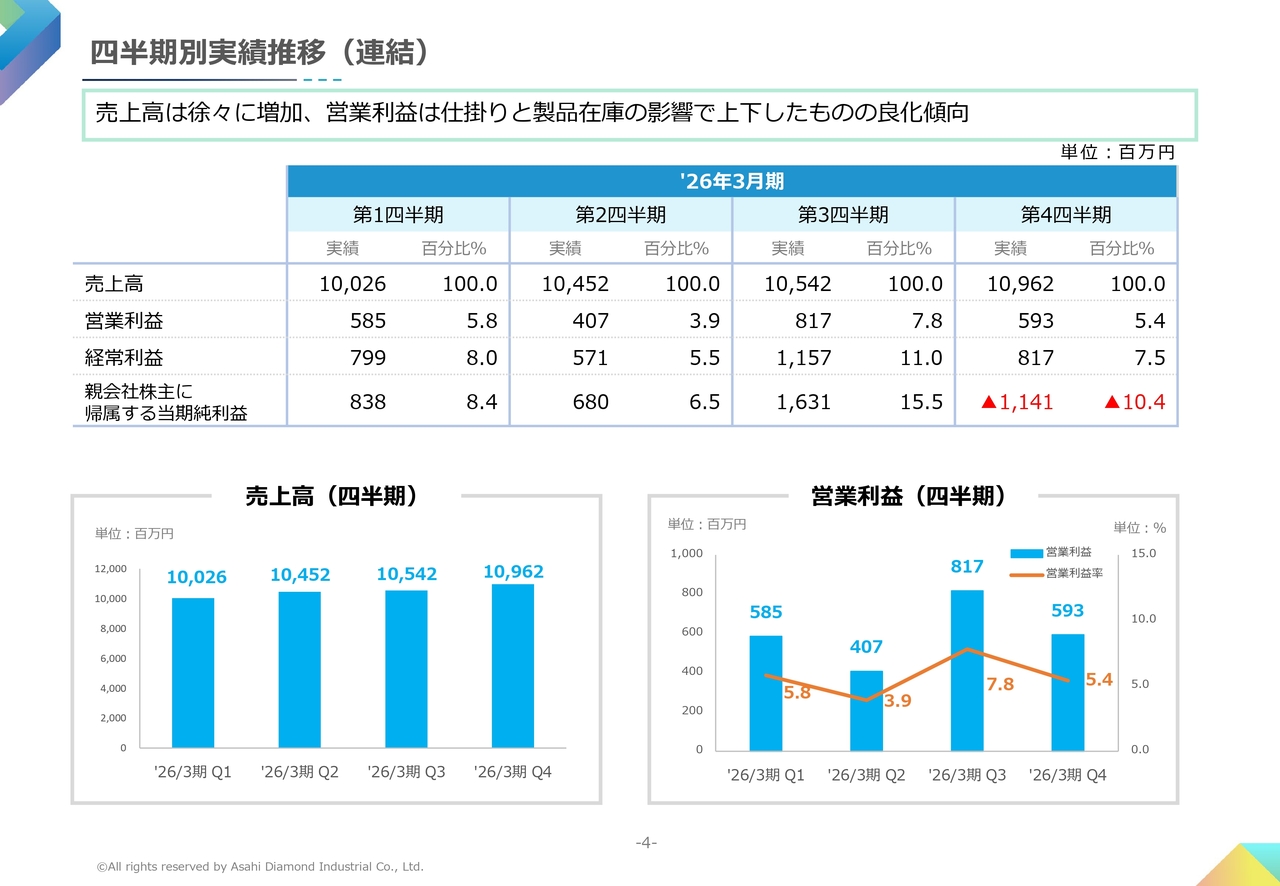

四半期別実績推移(連結)

次に四半期別実績推移です。

売上⾼は、第1四半期から電⼦・半導体、機械を中⼼に徐々に増加しました。

営業利益は、価格の改定や原価改善を進めてきたものの仕掛り品による影響が⼤きく、第3四半期は増加、第4四半期は減少となりました。

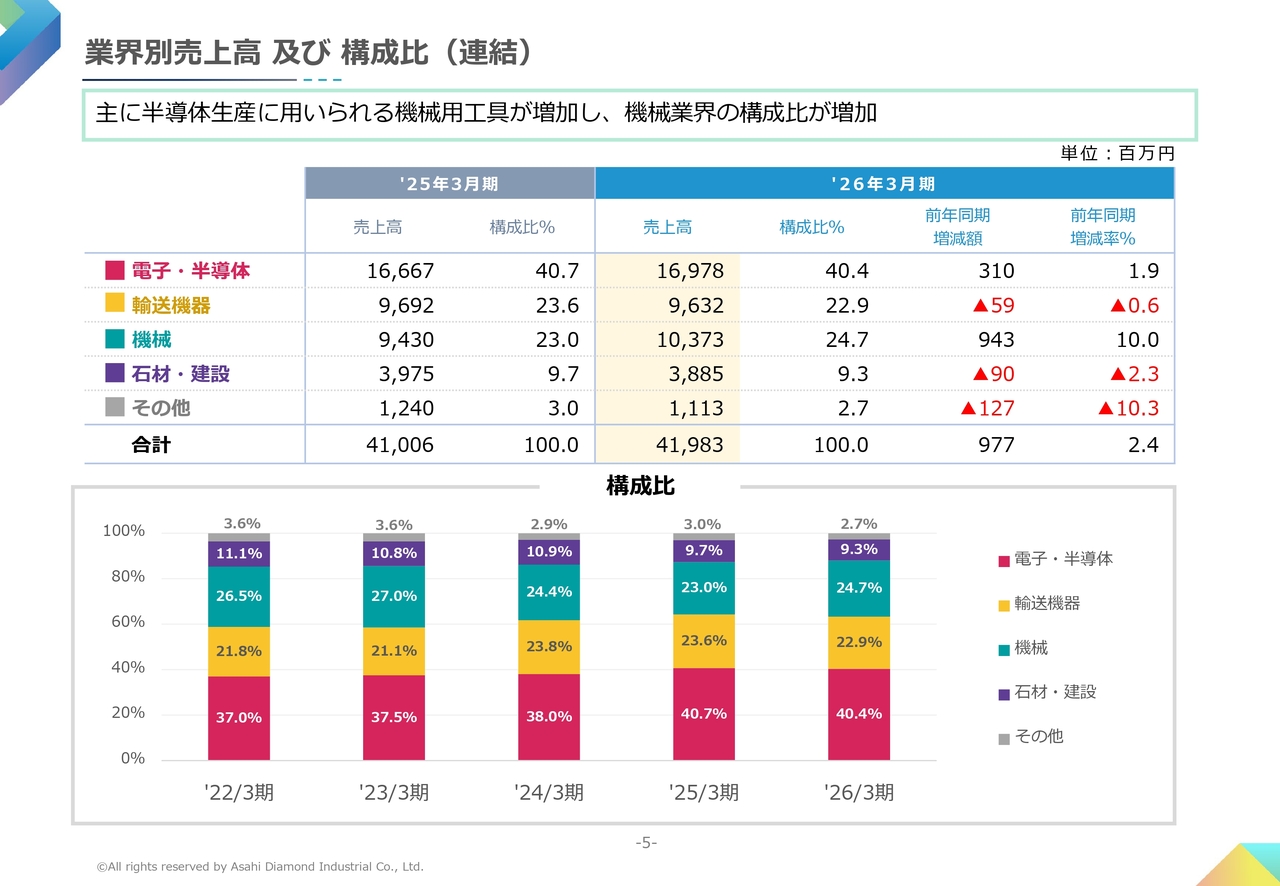

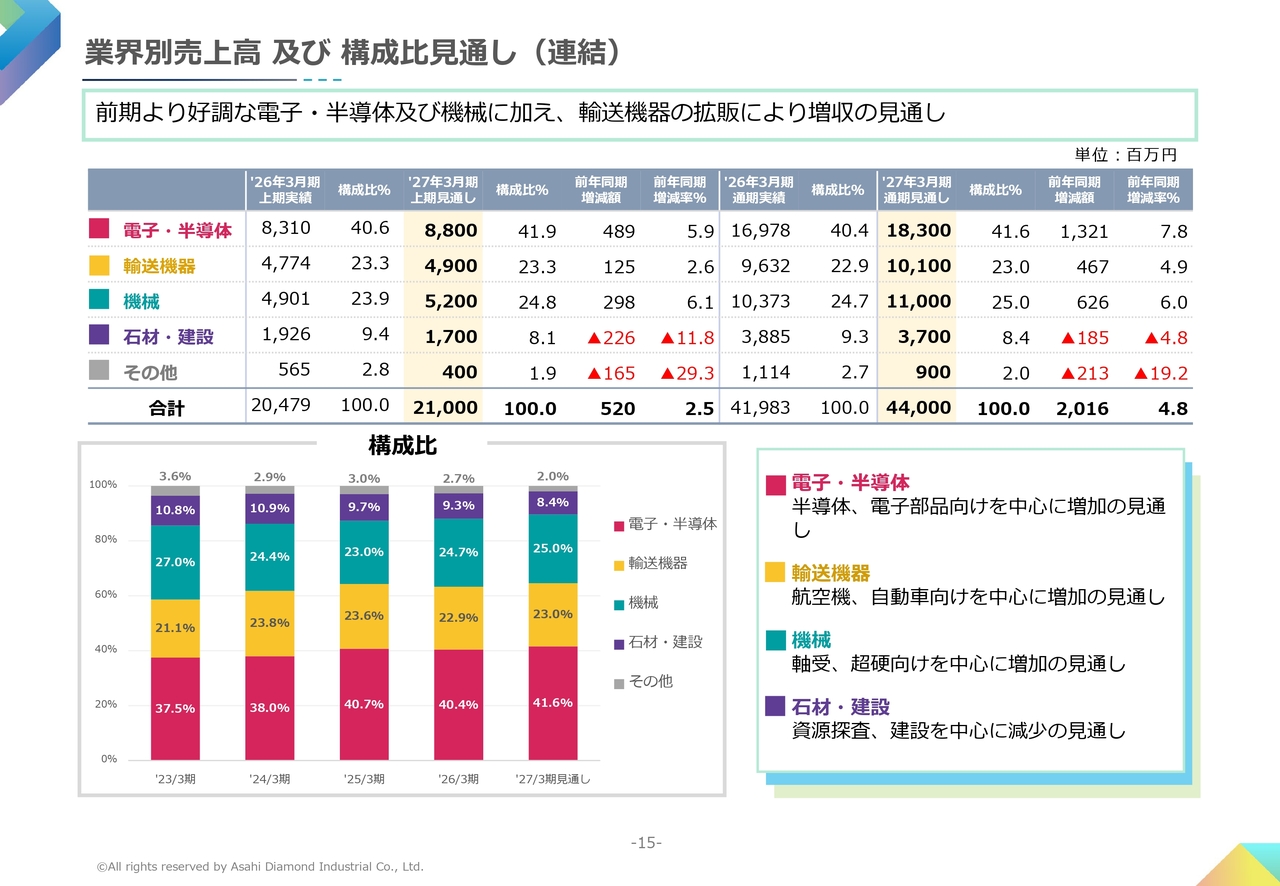

業界別売上高 及び 構成比(連結)

こちらは業界別売上⾼および構成⽐です。

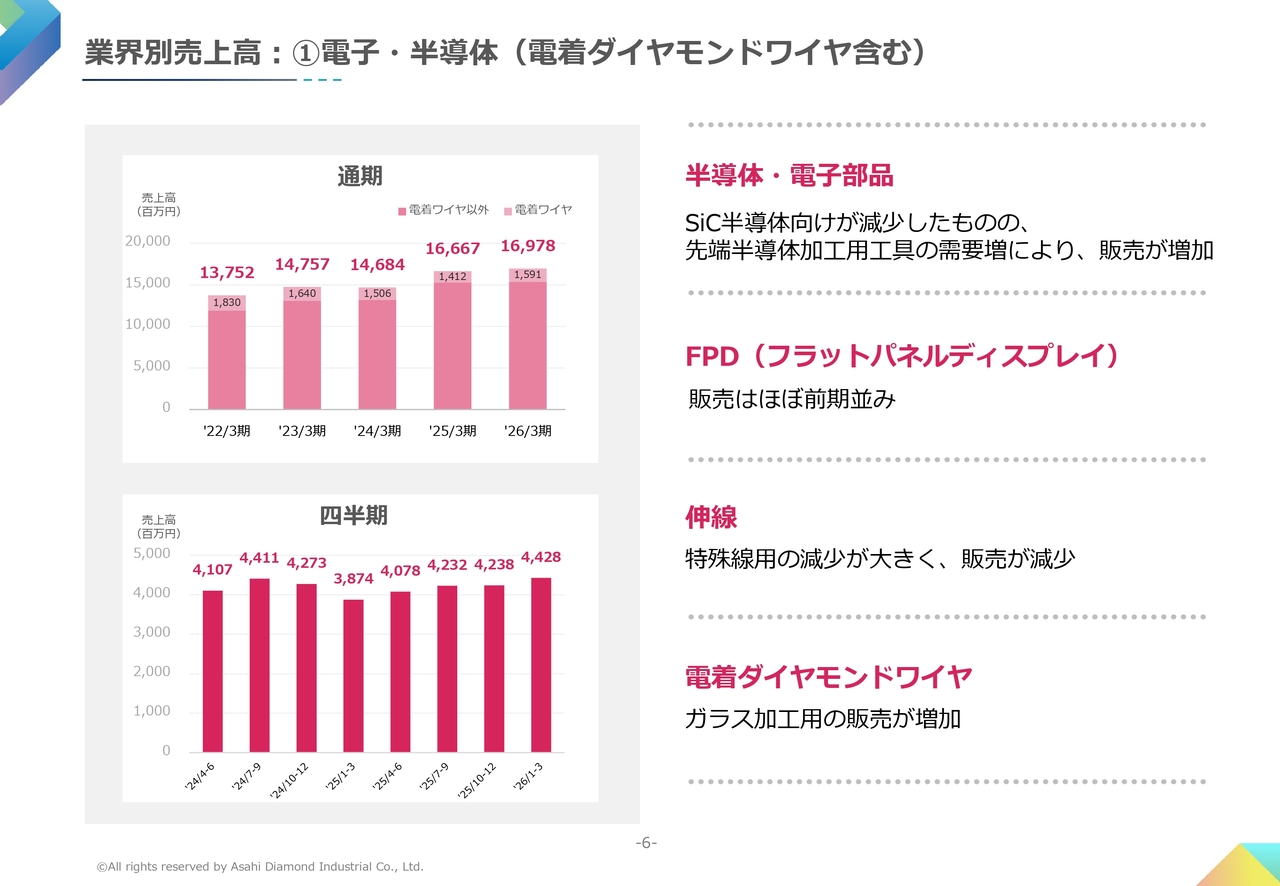

業界別売上高:①電子・半導体(電着ダイヤモンドワイヤ含む)

業界別売上⾼の電⼦・半導体です。

全体では、前期⽐1.9パーセントの増加となりました。

SiC半導体向けが減少したものの、先端半導体の需要が増加しました。

FPDは、前期並みとなりました。伸線は、特殊線⽤が減少しました。また、電着ダイヤモンドワイヤについては、ガラス加⼯⽤で増加しました。

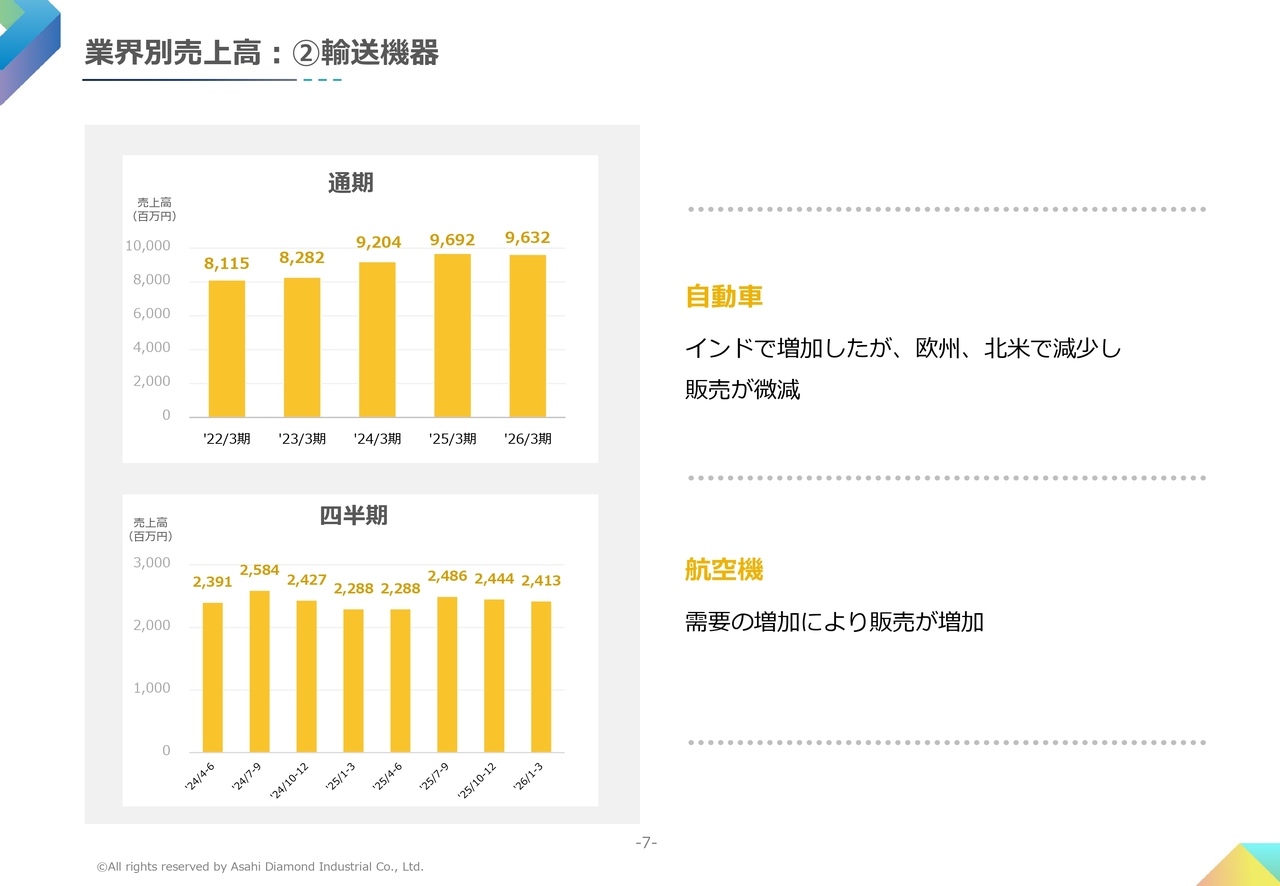

業界別売上高:②輸送機器

次に、輸送機器です。

全体では、前期⽐0.6パーセントの減少となりました。

⾃動⾞は、インドで増加しましたが全体で微減となりました。航空機は、需要が増加しました。

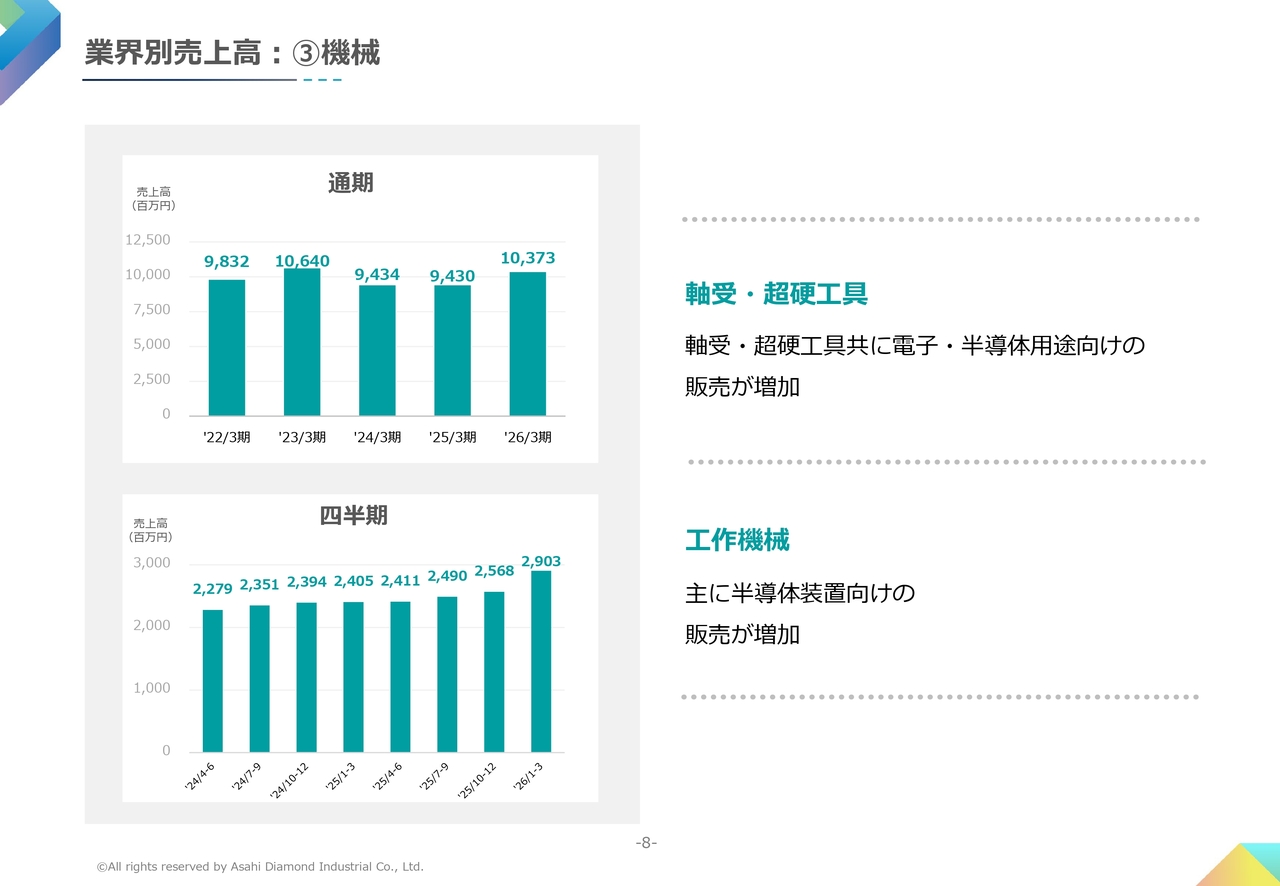

業界別売上高:③機械

次に、機械です。

全体では、前期⽐10パーセントの増加となりました。主に半導体向けで、増加しました。

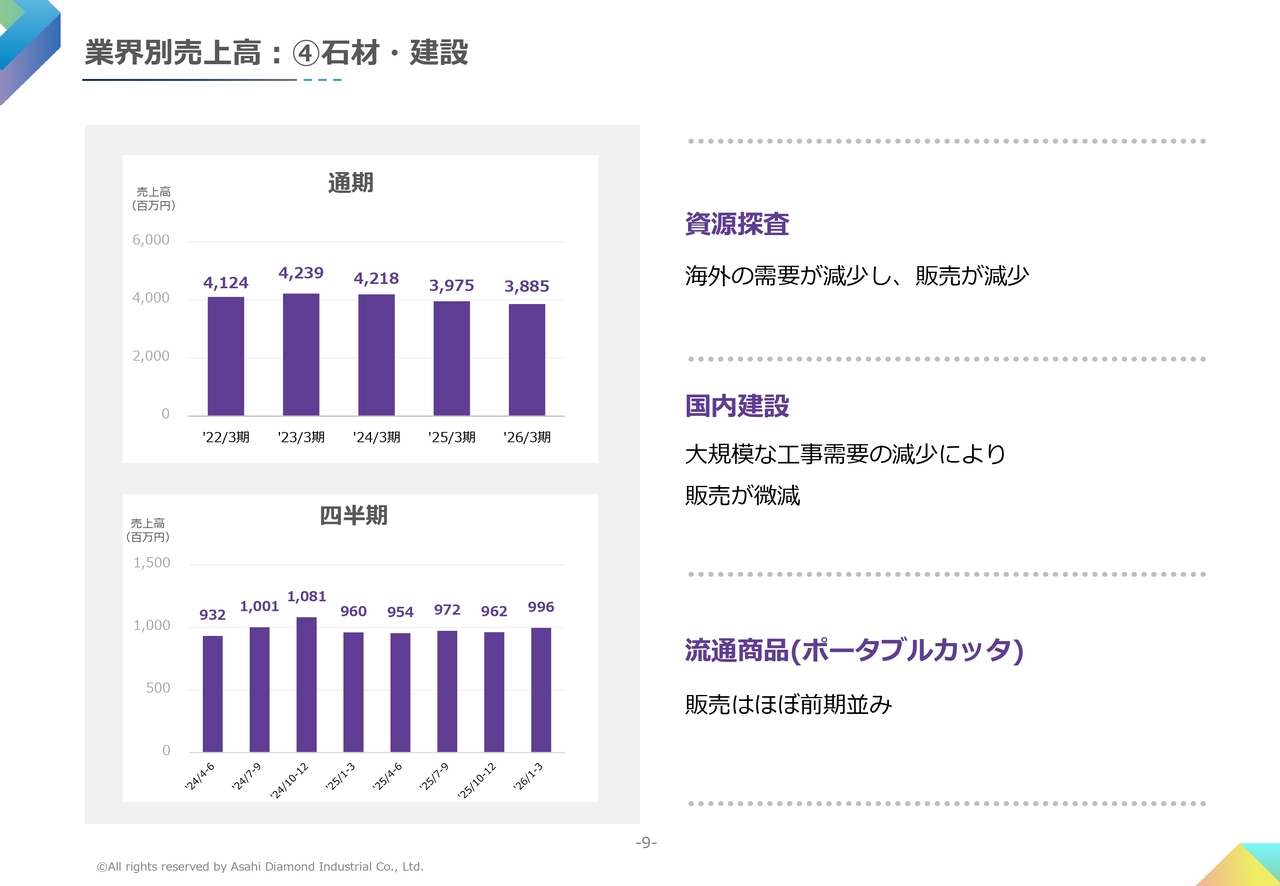

業界別売上高:④石材・建設

最後に⽯材・建設です。

全体では、前期⽐2.3パーセントの減少となりました。

資源探査は、インドネシアのマイニングで減少しました。国内建設は、大規模な工事が減り微減となりました。

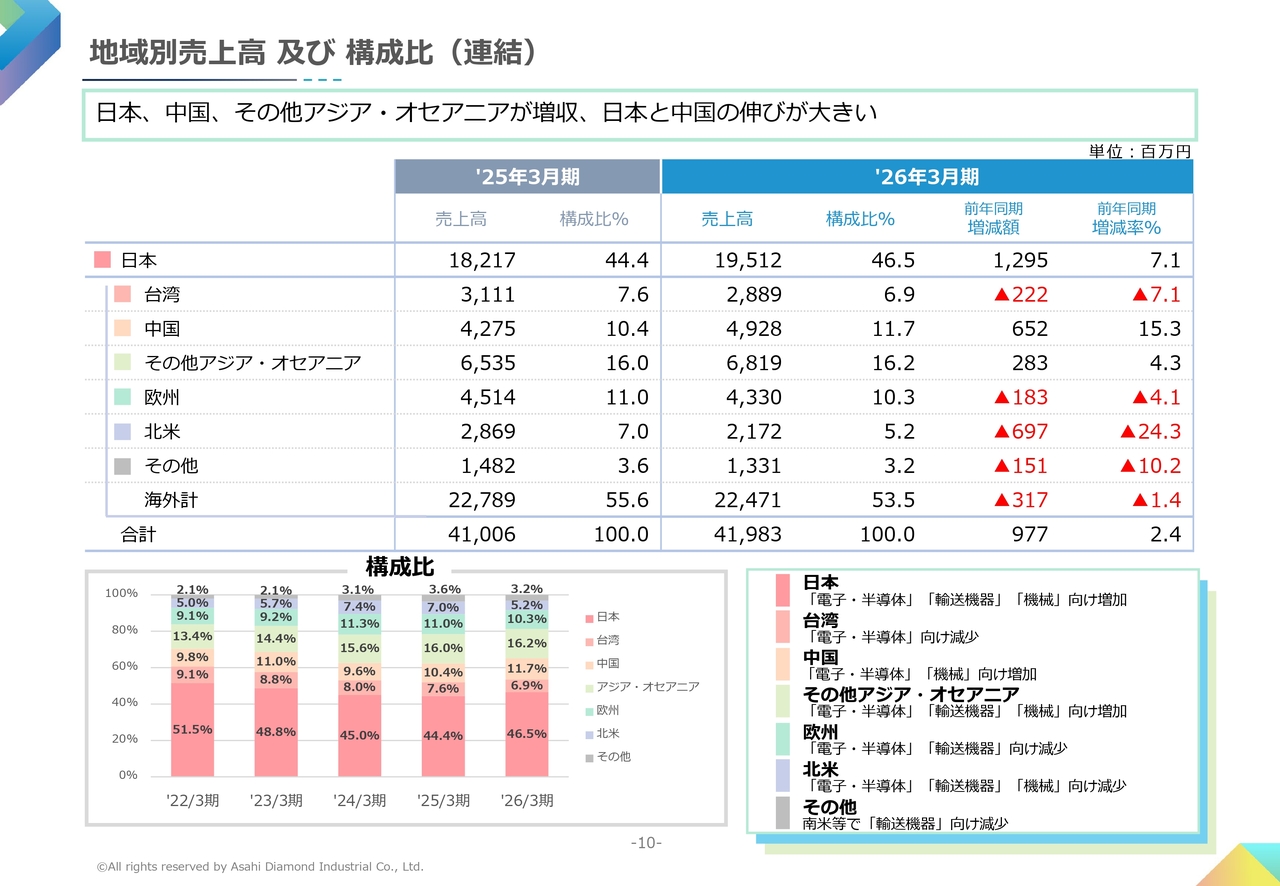

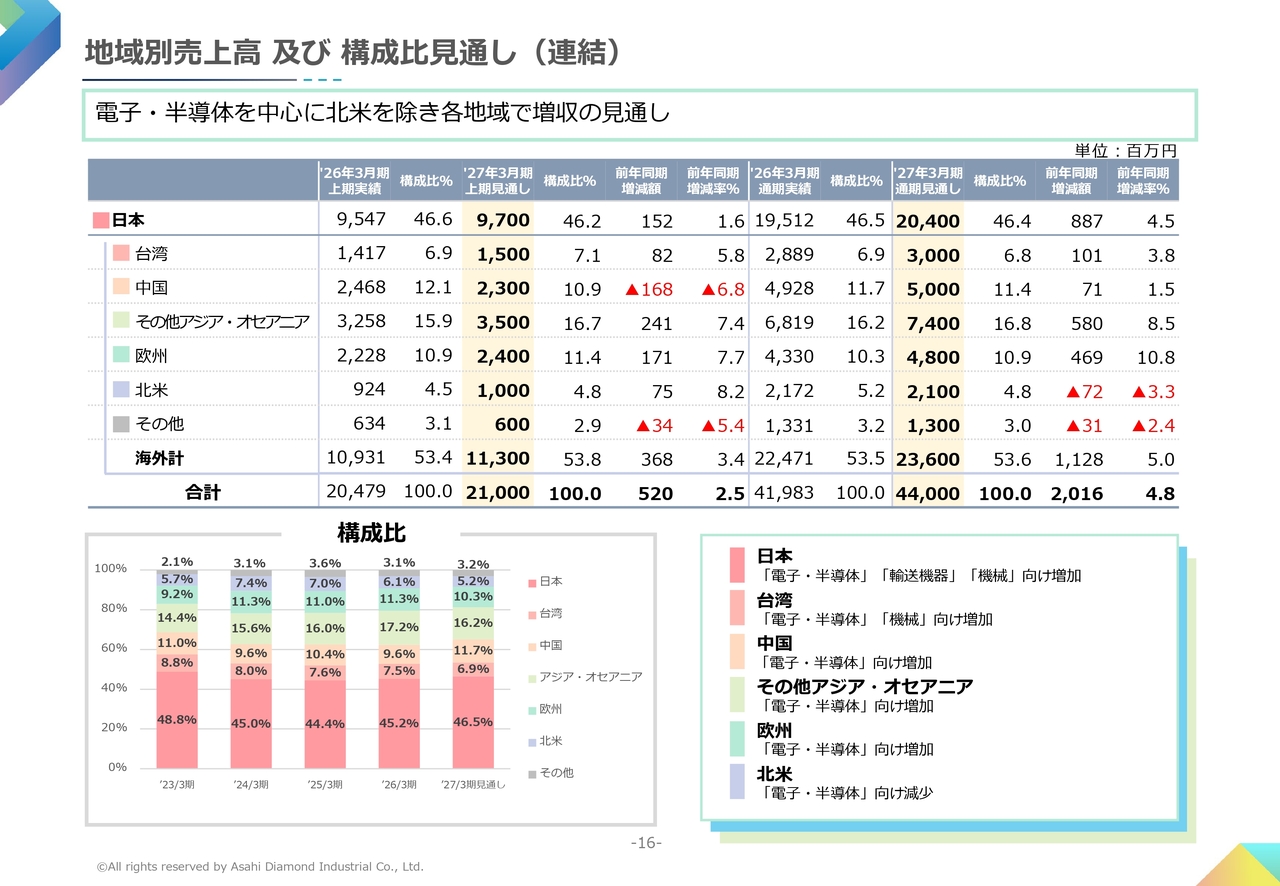

地域別売上高 及び 構成比(連結)

地域別売上⾼および構成⽐です。

⽇本、中国、その他アジア・オセアニアで、増収となりました。

⽇本は前期⽐7.1パーセントの増加、中国は、前期⽐15.3パーセントの増加、その他アジア・オセアニアは、前期⽐4.3パーセントの増加となりました。

連結貸借対照表

次に2026年3⽉末の連結貸借対照表について、説明します。

資産合計は、前期末に⽐べ28億5,200万円増加し、792億300万円となりました。

なお、現⾦および預⾦約13億円の増加は、主に投資有価証券の売却、⻑期借⼊⾦によるものです。

また、減損等により有形固定資産が約24億円減少しています。

負債合計は22億9,800万円増加し、150億7,000万円となりました。

純資産合計は、5億5,400万円増加し、641億3,300万円となりました

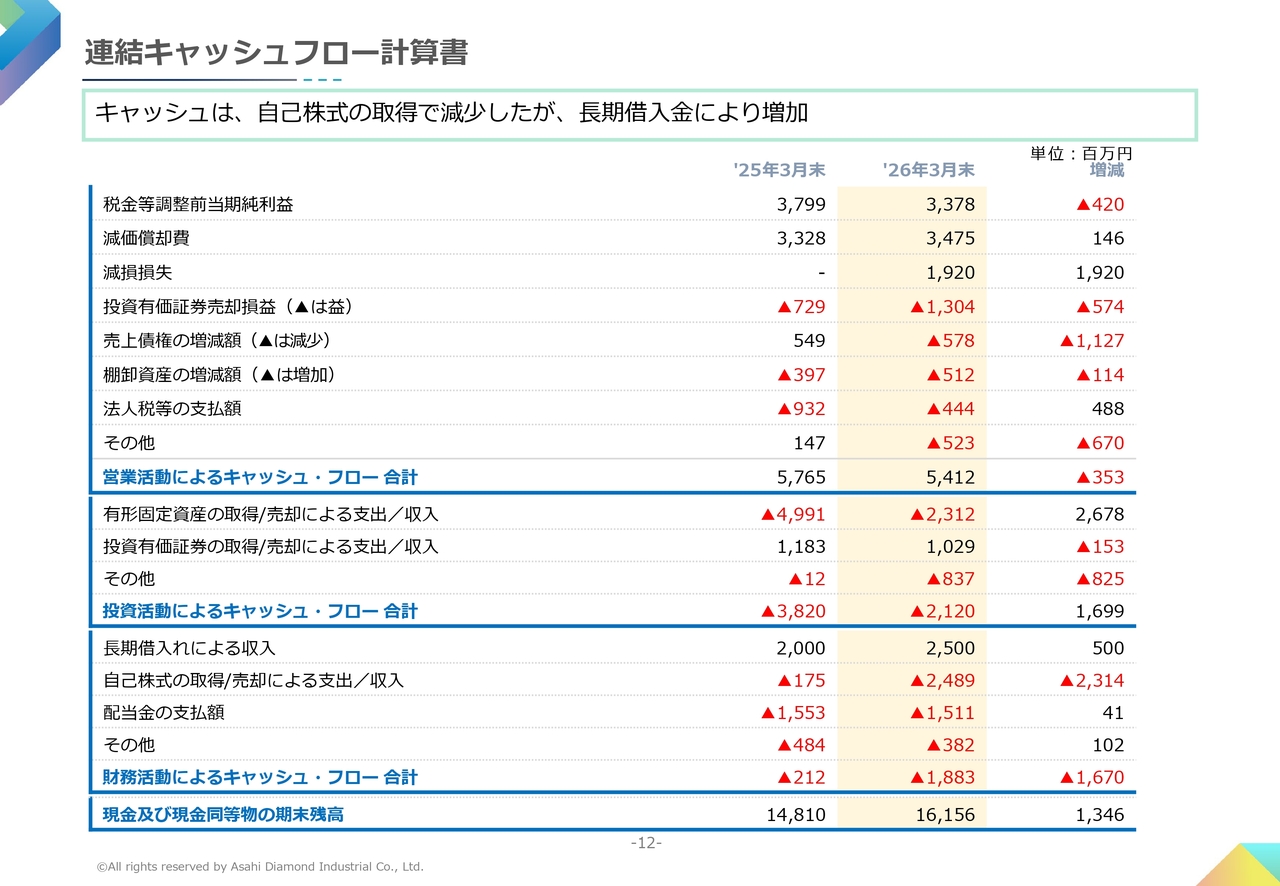

連結キャッシュフロー計算書

次に連結キャッシュフロー計算書です。

営業活動によって得られた資⾦は54億1,200万円で、投資活動の結果、⽀出された資⾦は21億2,000万円、財務活動の結果、⽀出された資⾦は、18億8,300万円でした。

以上の結果、現⾦および現⾦同等物の期末残⾼は、13億4,600万円増加し、161億5,600万円となりました。

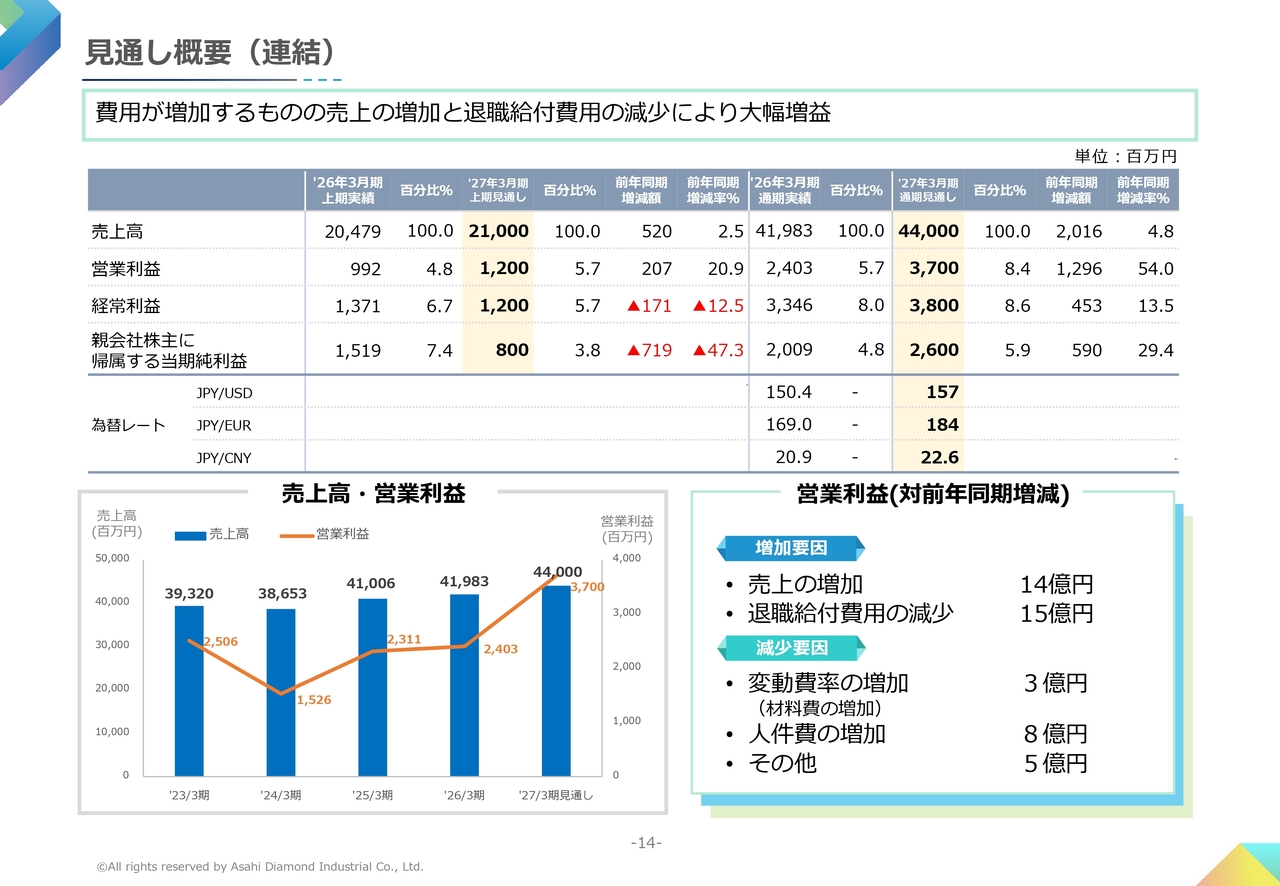

見通し概要(連結)

続きまして、2027年3⽉期の決算⾒通しを説明します。

2027年3⽉期の経済情勢は引き続き不透明な状況が続くものと予想されます。

このような環境のもと、当社グループは、新たに策定した「中期経営計画2030」に基づき、成長事業の拡⼤と収益⼒強化に取り組んでいきます。

初年度となる当期は、電⼦・半導体業界での拡販や、EV関連部品への展開、機械業界でのシェア拡⼤を進めていきます。

売上⾼は440億円と増収を⾒込んでいます。

利益⾯では、退職給付費⽤の減少により⼤幅増益となり、営業利益は37億円、経常利益は38億円、親会社株主に帰属する当期純利益は26億円を⾒込んでいます。

業界別売上高 及び 構成比見通し(連結)

次に業界別の⾒通しです。

電⼦・半導体は前期⽐7.8パーセントの増加、輸送機器は前期⽐4.9パーセントの増加、機械は前期⽐6パーセントの増加、⽯材・建設は前期⽐4.8パーセントの減少を⾒込んでいます。

地域別売上高 及び 構成比見通し(連結)

次に地域別⾒通しです。

⽇本は前期⽐4.5パーセントの増加、その他のアジア・オセアニアは前期⽐8.5パーセントの増加、欧州は前期⽐10.8パーセントの増加、北⽶は前期⽐3.3パーセントの減少を⾒込んでいます。

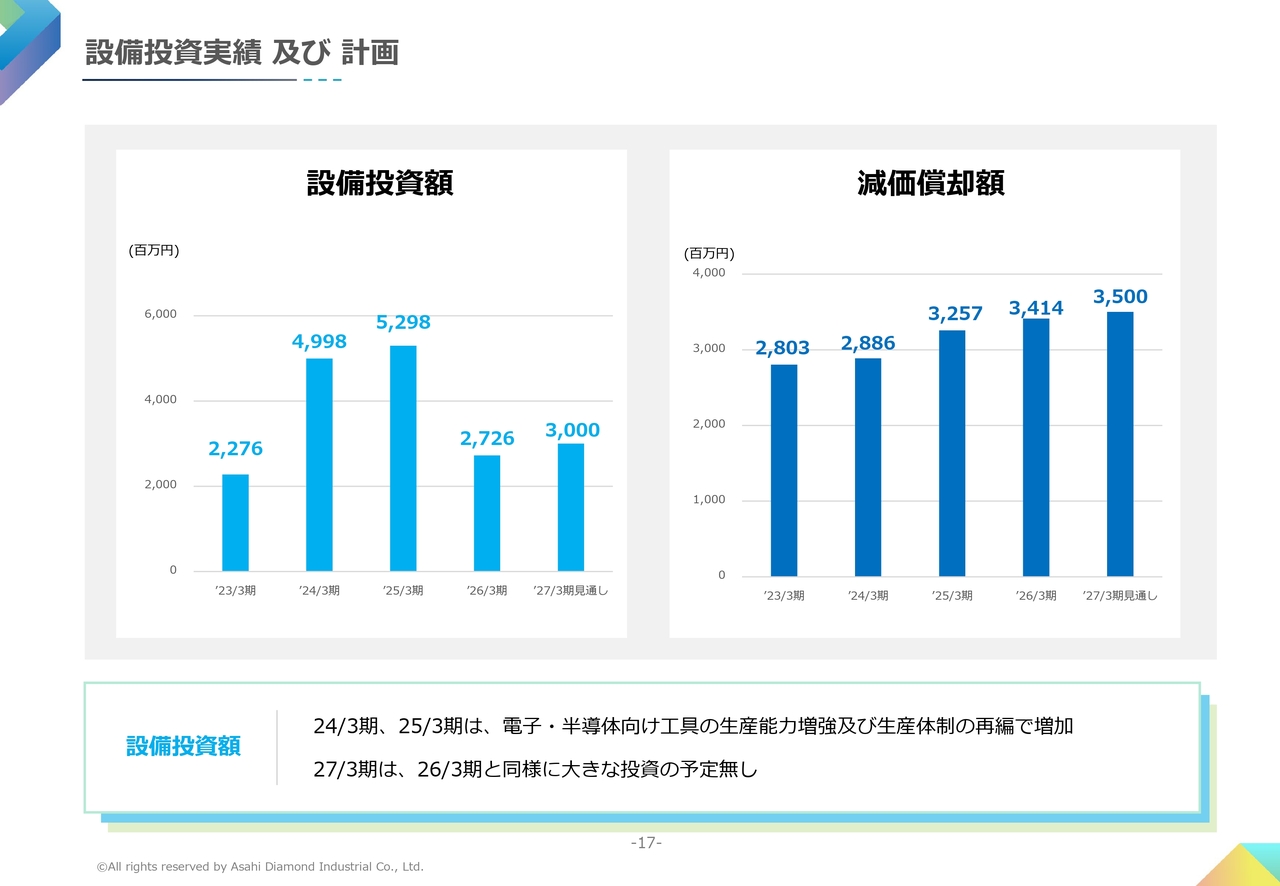

設備投資実績 及び 計画

続きまして、設備投資と減価償却の実績と計画です。

2026年3⽉期の設備投資は、⼤きな投資はなく27億円となりました。

2027年3⽉期の設備投資は、30億円を⾒込んでいます。

減価償却額は、徐々に増加しており、2026年3⽉期は34億1,400万円となりました。

2027年3⽉期は35億円を⾒込んでいます。決算の説明は以上となります。

目次

続きまして、新たに策定した中期経営計画2030についてご説明します。

まず、中期経営計画の全体像と前中計の振り返りをご説明したのちに、新中計の内容についてご説明します。

1-1│目指す姿

当社は、「モノづくりをもっと⾯⽩く」という理念のもと、VISION2030「世界のモノづくりを⽀えるグローバルニッチトップメーカー」へを掲げています。

このビジョンは、世界の製造業にとって不可⽋な存在として、技術・品質・価値提供の⾯で選ばれ続ける企業でありたい、という当社のあるべき姿を⽰したものです。

この実現に向けて、中期経営計画を策定しています。

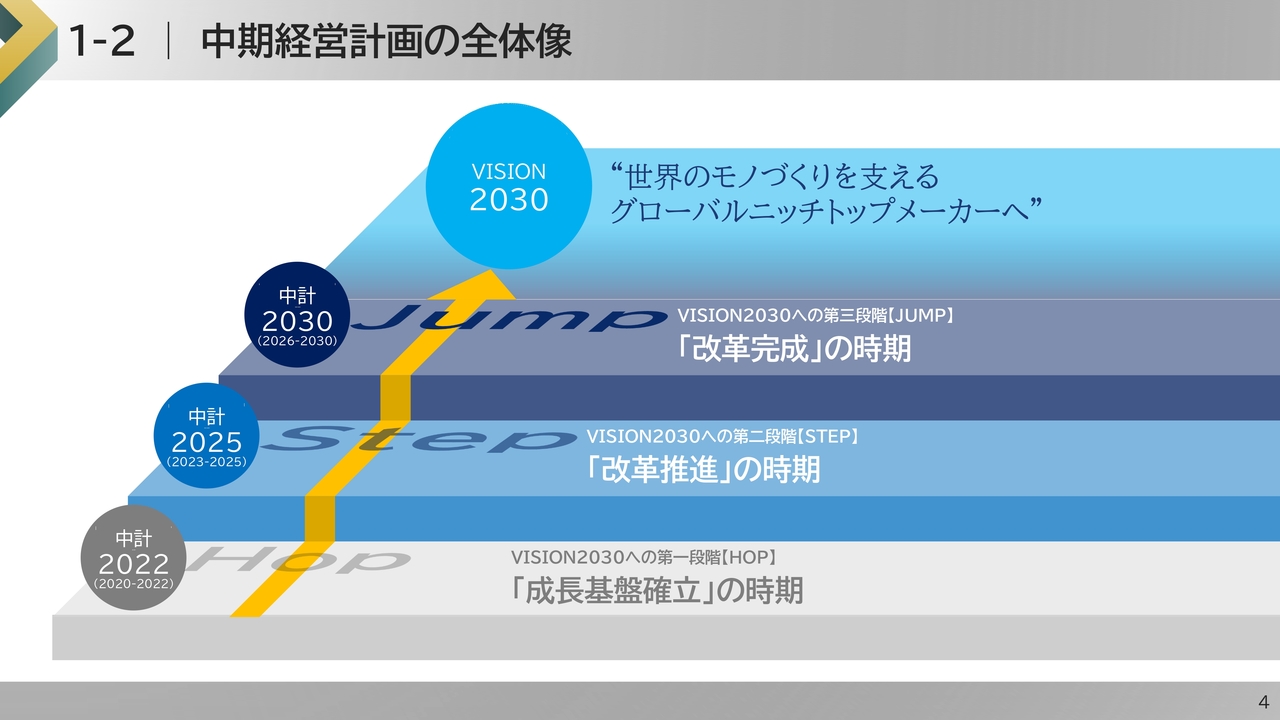

1-2│中期経営計画の全体像

続いて、中計の全体像をご説明します。

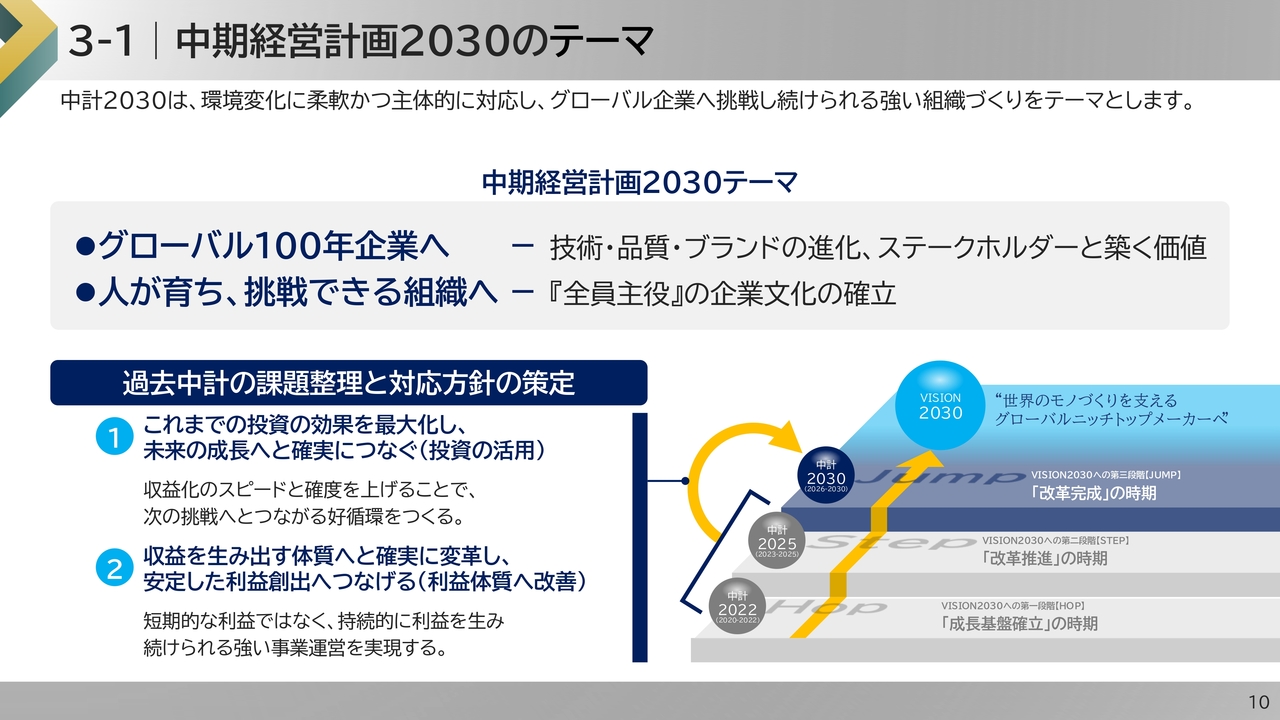

ビジョンの実現に向けて、「Hop・Step・Jump」の3段階で進めています。

中計2022は「Hop」、中計2025は「Step」、新中計2030は最終段階「Jump」に位置付けています。

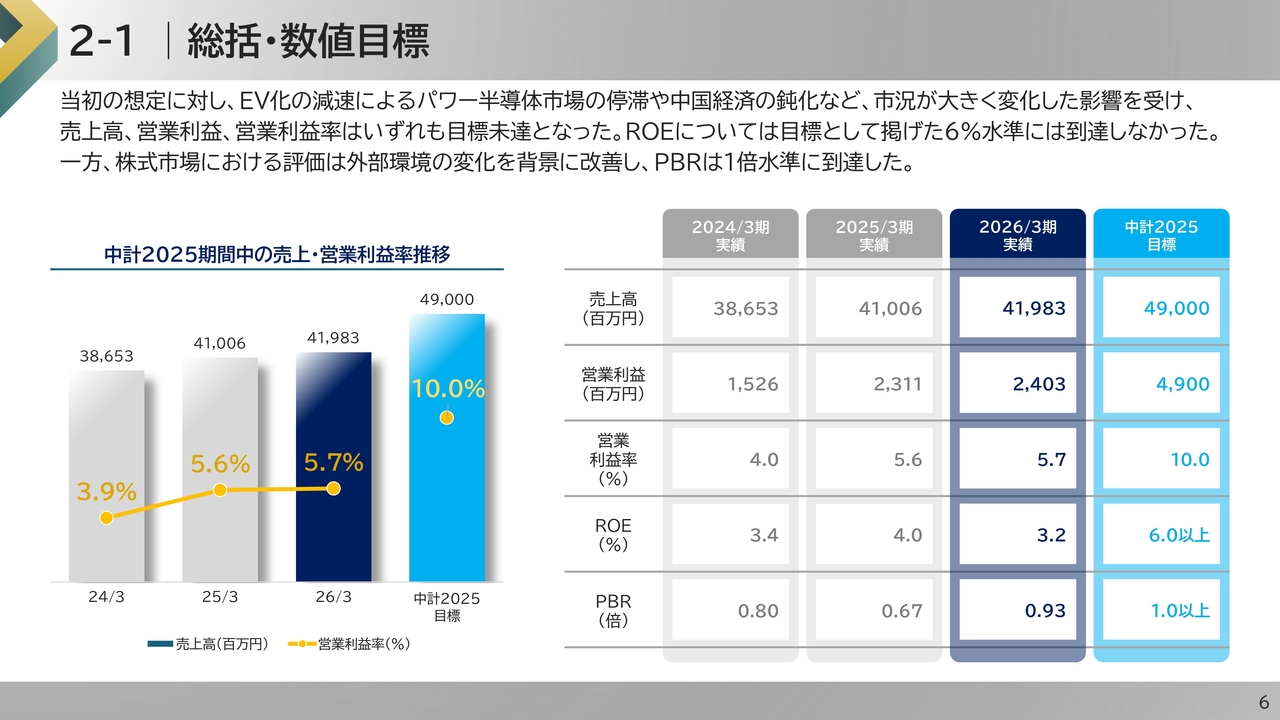

2-1│総括・数値目標

前中計の売上⾼は490億円、営業利益49億円、営業利益率10パーセント、ROE6パーセントを⽬標に掲げていましたが、いずれも到達しませんでした。

その背景として、EV化の減速によるパワー半導体市場の停滞や、中国経済の鈍化など、市況が当初の想定から⼤きく変化した影響があります。

⼀⽅で、株式市場における評価については改善が⾒られ、PBRは1倍⽔準に到達しています。

2-2│投資と還元・キャッシュアロケーション

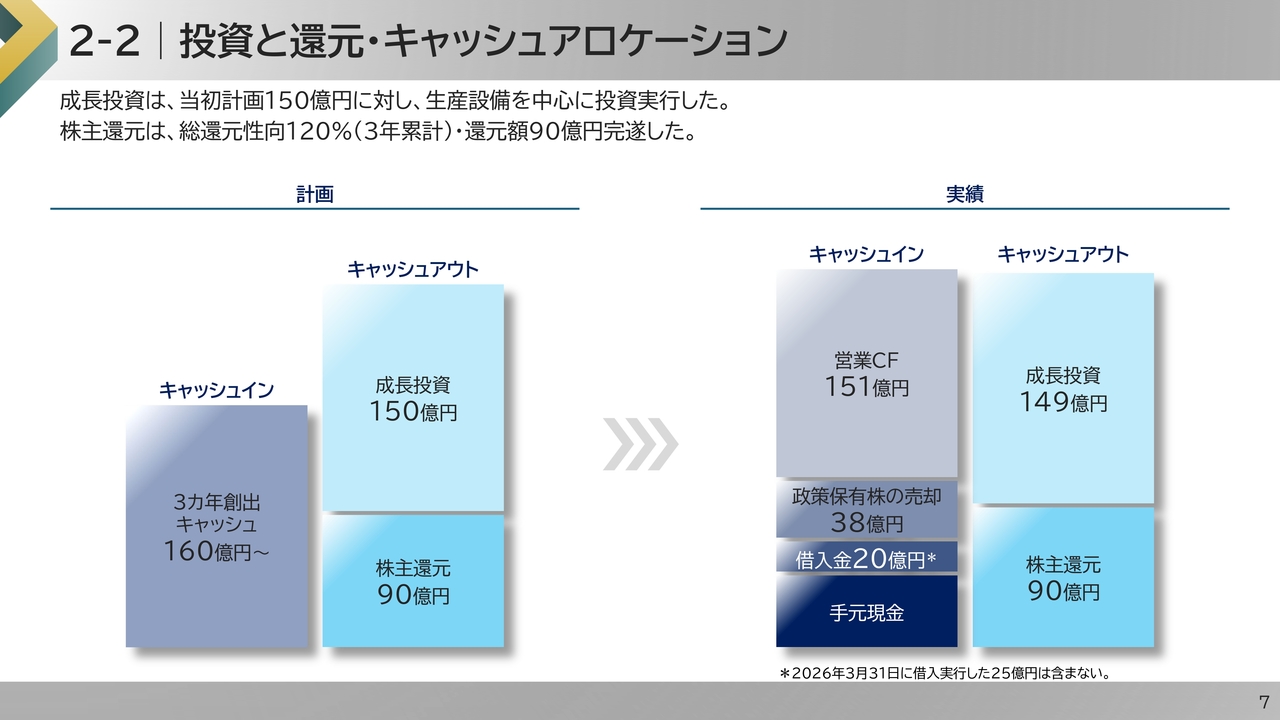

次に、前中計における投資と株主還元、キャッシュアロケーションについてご説明します。

成長分野への投資や経営基盤の強化を目的として、設備投資や基幹システム関連投資などを実行してきました。

あわせて、株主還元については、安定的な配当を基本としながら、配当および自己株式取得を通じた還元を実施しています。

これらの投資および株主還元については、営業キャッシュ・フローを中心に、一部借入や政策保有株式の売却を活用し、結果として、目標とした成⻑投資と株主還元を実施しました。

2-3│重要施策の評価

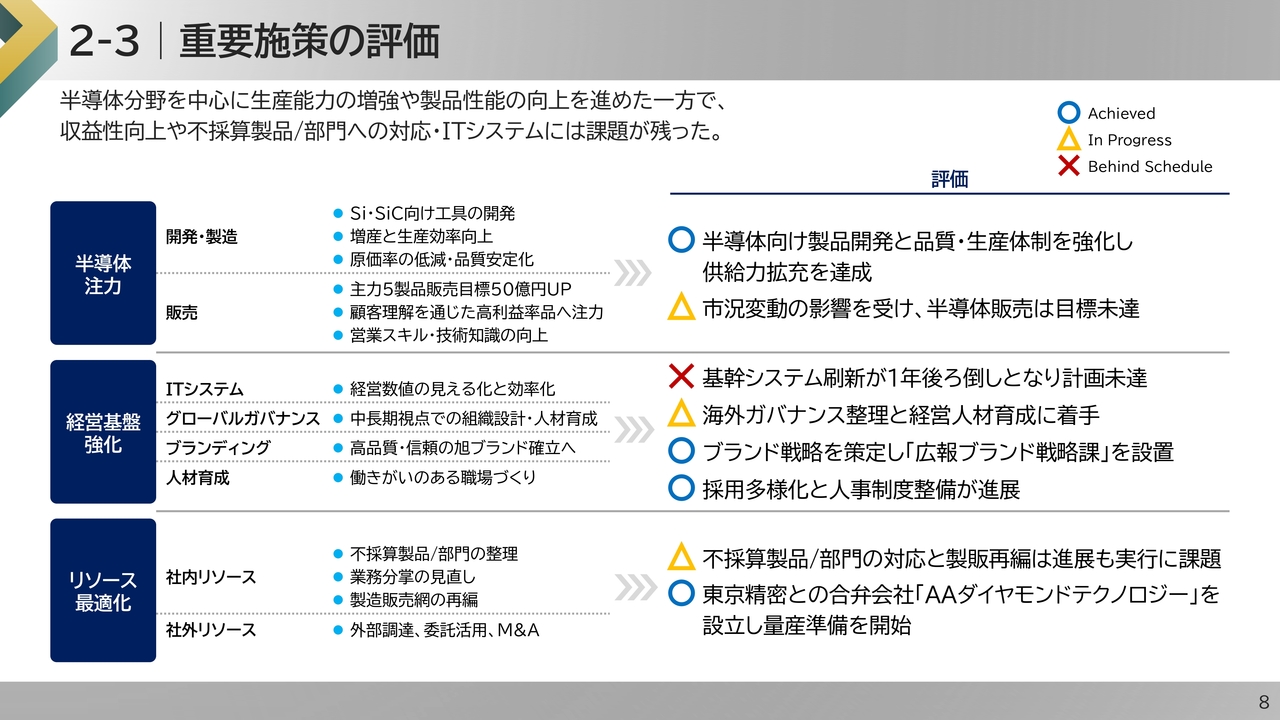

前中計では、3つの重点施策として、半導体分野への注力、経営基盤の強化、リソースの最適化に取り組みました。

半導体分野では、生産能力の増強や製品性能の向上を進め、供給力の拡充に努めました。

経営基盤の強化においては、ブランド戦略や組織体制の整備、人材施策の推進など、将来に向けた基盤づくりを進めました。

リソースの最適化については、東京精密との合弁会社「AAダイヤモンドテクノロジー」を設立し、経営資源の再配分に取り組みました。

一方で、収益性の向上、不採算事業への対応、基幹システム刷新などを継続課題として、新中計を策定しました。

3-1│中期経営計画2030のテーマ

今回の中計は、過去からの課題である利益を安定的に生み出す体質への転換とこれまでの投資の効果を最大化することを踏まえ、ビジョン実現のため、「グローバル100年企業へ」、「人が育ち、挑戦できる組織へ」を新中計のテーマに掲げています。

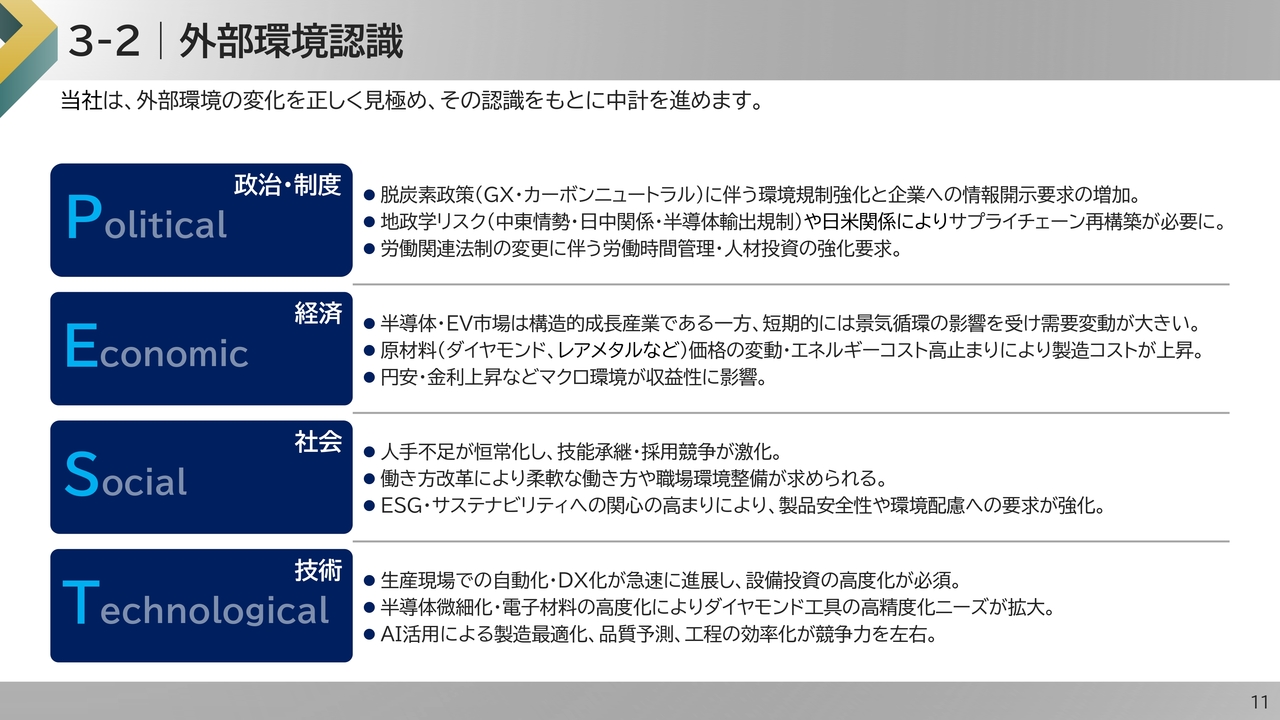

3-2│外部環境認識

当社は、外部環境の変化を正しく見極め、こちらに示す環境認識をもとに中計を策定しました。

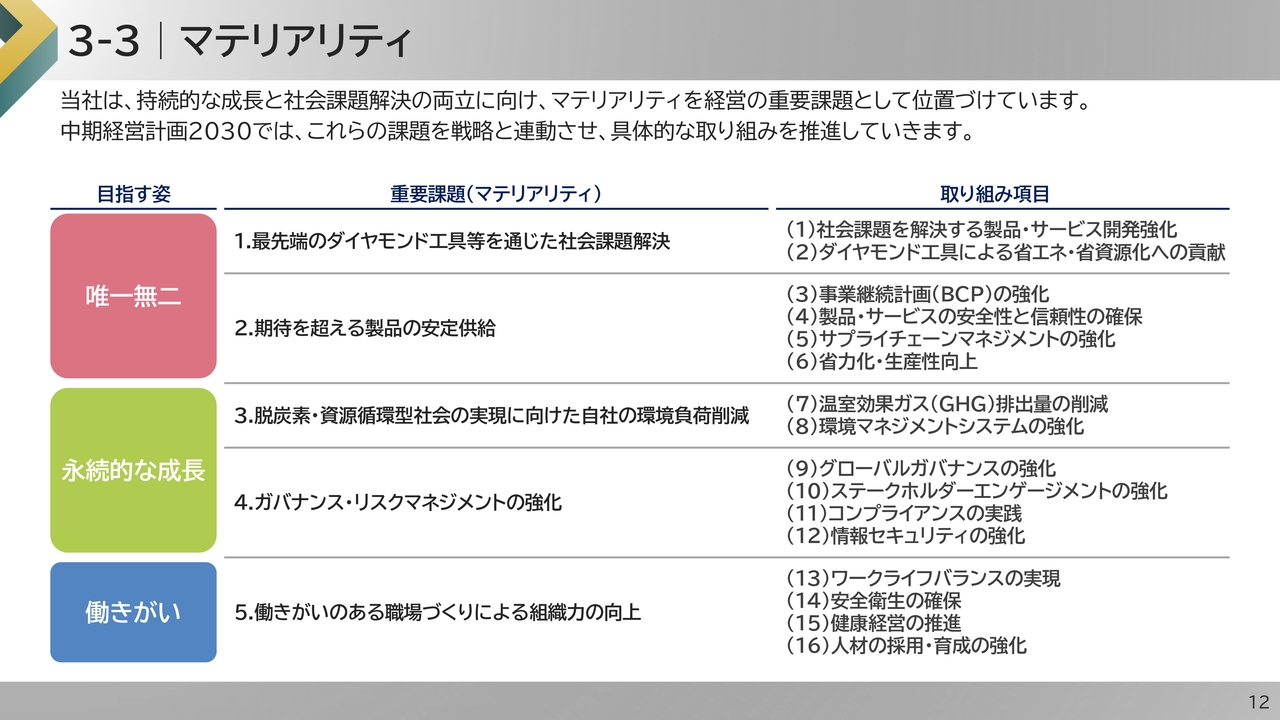

3-3│マテリアリティ

持続的成長と社会課題の解決に向けて、マテリアリティを設定しています。

新中計では、マテリアリティを戦略と連動させ、各種施策を推進していきます。

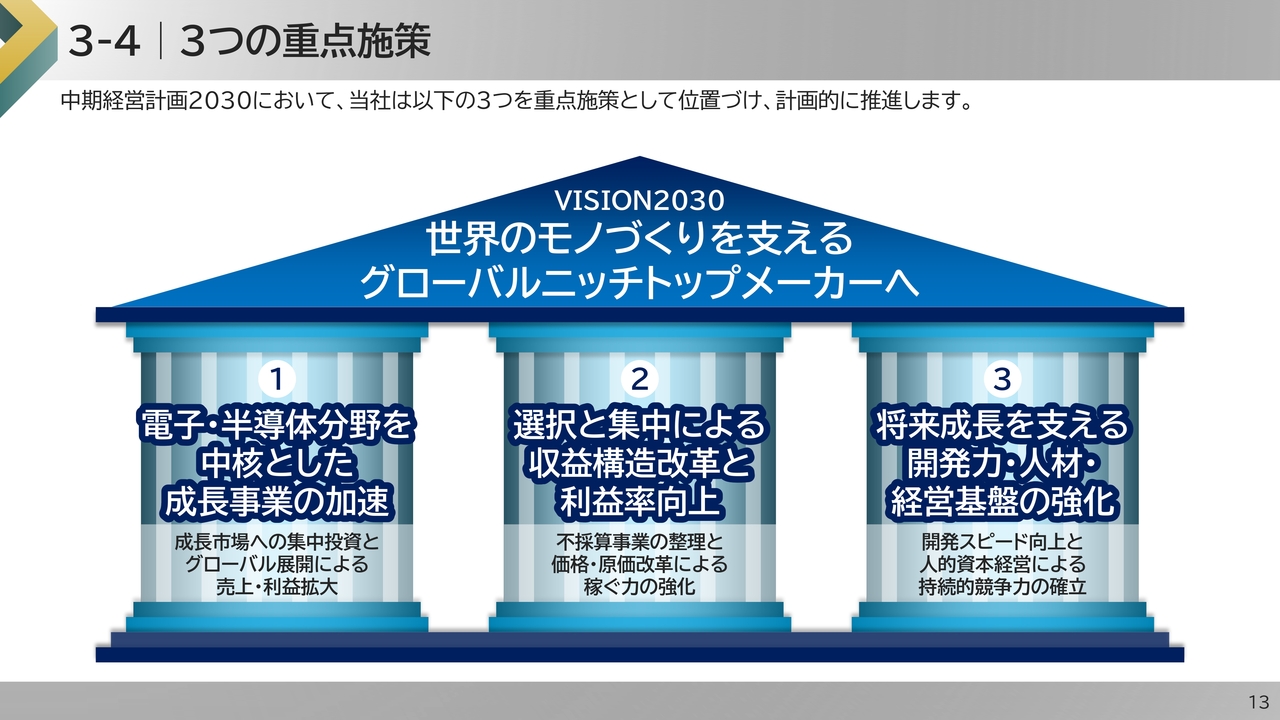

3-4│3つの重点施策

新中計では、3つの重点施策を掲げています。

「電子・半導体分野を中核とした成⻑事業の加速」「選択と集中による収益構造改革と利益率向上」「将来成⻑を支える開発力・人材・経営基盤の強化」、これらの重点施策を通じて、成⻑性と収益性の両立を図っていきます。

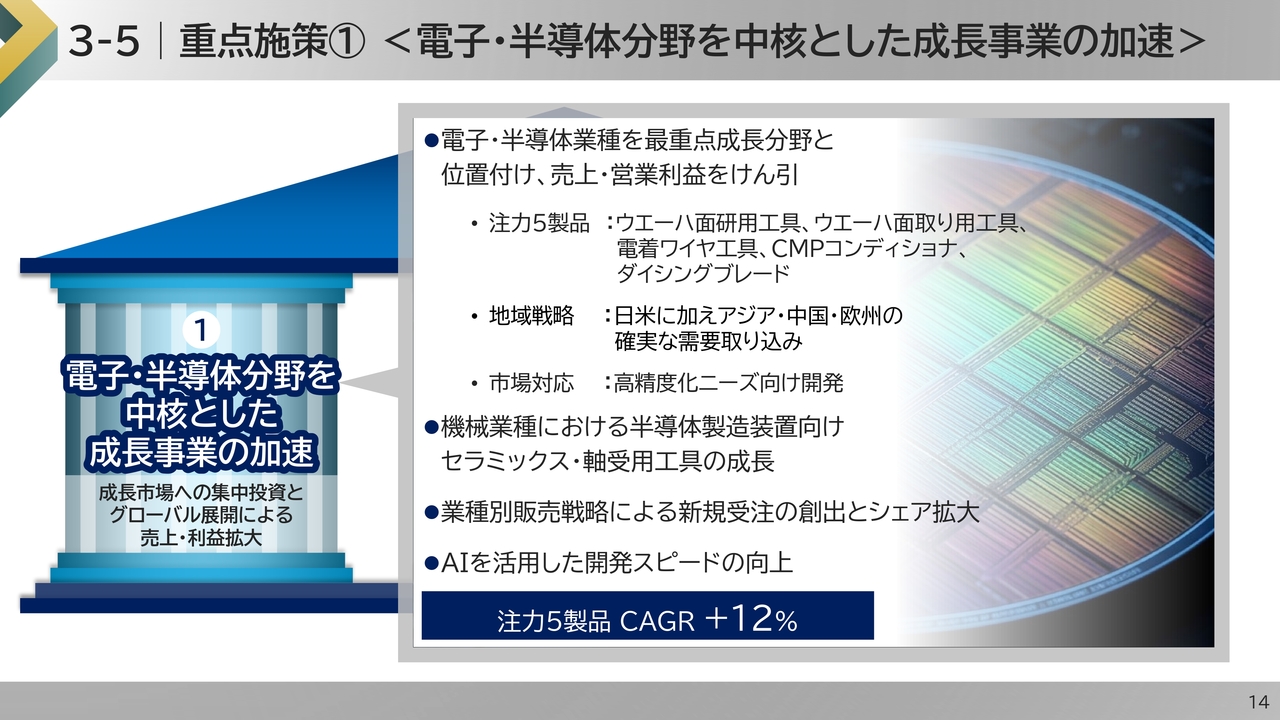

3-5│重点施策① <電子・半導体分野を中核とした成長事業の加速>

1つ目は、電子・半導体分野を中核とした成⻑事業の加速です。

これまでの投資を活かし、グローバル展開と販売強化により成⻑を加速します。

具体的には、日米に加えアジア・中国・欧州における需要の取り込みを進め、半導体装置関連を中心に、成⻑分野での販売拡大に注力します。

これらの取り組みにより、主要5品目に掲げている、ウエーハ面研、面取り、電着ワイヤ、CMPコンディショナ、ダイシングブレードでは、年率12パーセントの成⻑を見込んでいます。

3-6│重点施策②<選択と集中による収益構造改革と利益率向上>

2つ目は、選択と集中による収益構造の改革と利益率向上です。不採算事業の対応や工場集約などを、利益率や成⻑性を基準に進めます。

あわせて、価格改定による粗利率の改善と、生産性向上による原価低減を進め、収益力を強化していきます。

これらの取り組みにより、営業利益率10パーセント以上を目指します。

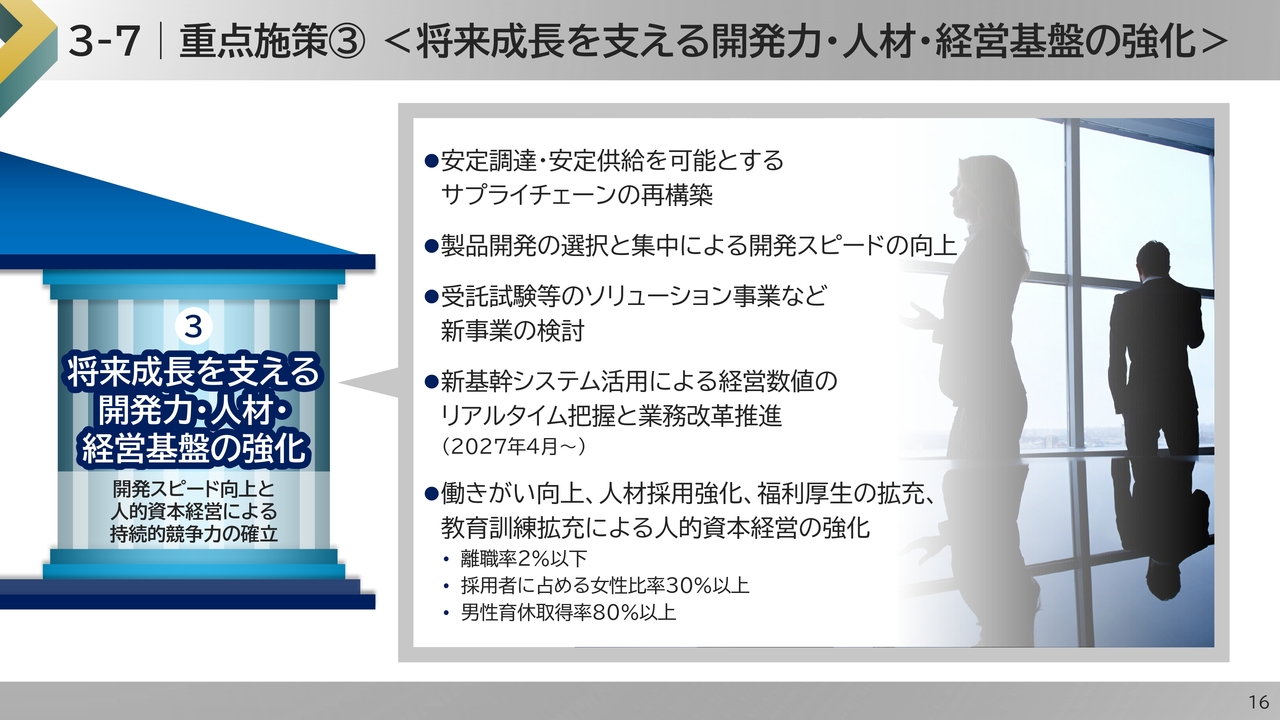

3-7│重点施策③<将来成長を支える開発力・人材・経営基盤の強化>

3つ目は、将来成⻑を支える開発力と人材、経営基盤の強化です。

安定調達・安定供給を可能とするサプライチェーンの再構築により、事業基盤の強化を進めます。

製品開発については、開発スピードを高めることで競争力の強化に努めます。

また、新基幹システムの活用により、経営数値をリアルタイムに把握し、業務改革と意思決定の迅速化につなげます。

さらに、働きがいの向上や人材採用、教育の強化など、人的資本への投資を進め、持続的な競争力の確立を図ります。

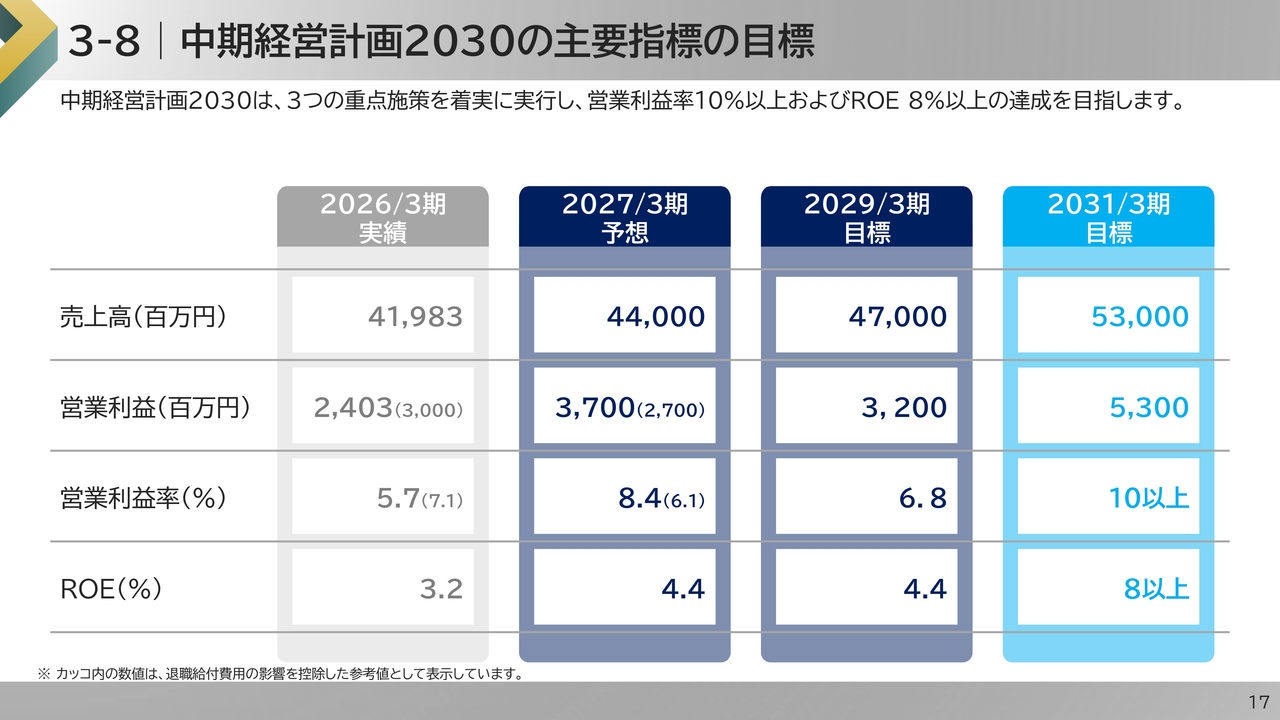

3-8│中期経営計画2030の主要指標の目標

新中計では、収益性と資本効率の改善により、ROEの向上を図ります。

売上高は安定的な増加を目標としています。

一方で、2029年3月期の営業利益は、2027年3月期に対して減少していますが、退職給付費用の一時的な影響を除くと、増加となります。

最終年度である2031年3月期には、売上高530億円、営業利益率10パーセント以上、ROE8パーセント以上を目指します。

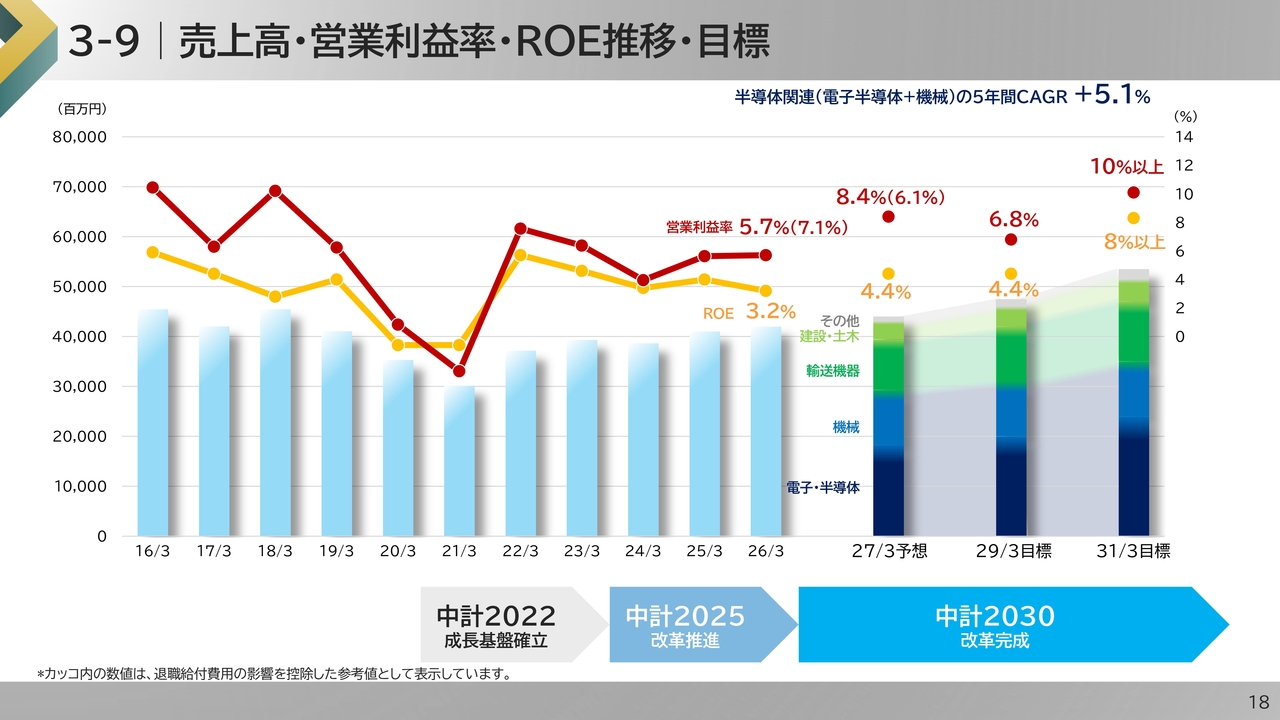

3-9│売上高・営業利益率・ROE推移・目標

こちらのグラフは、売上高、営業利益率、ROEの推移を示しています。

新中計では、電子・半導体分野の成長を背景に売上を拡大し、収益構造の改革による利益率の改善を通じて、ROEの向上につなげていきます。

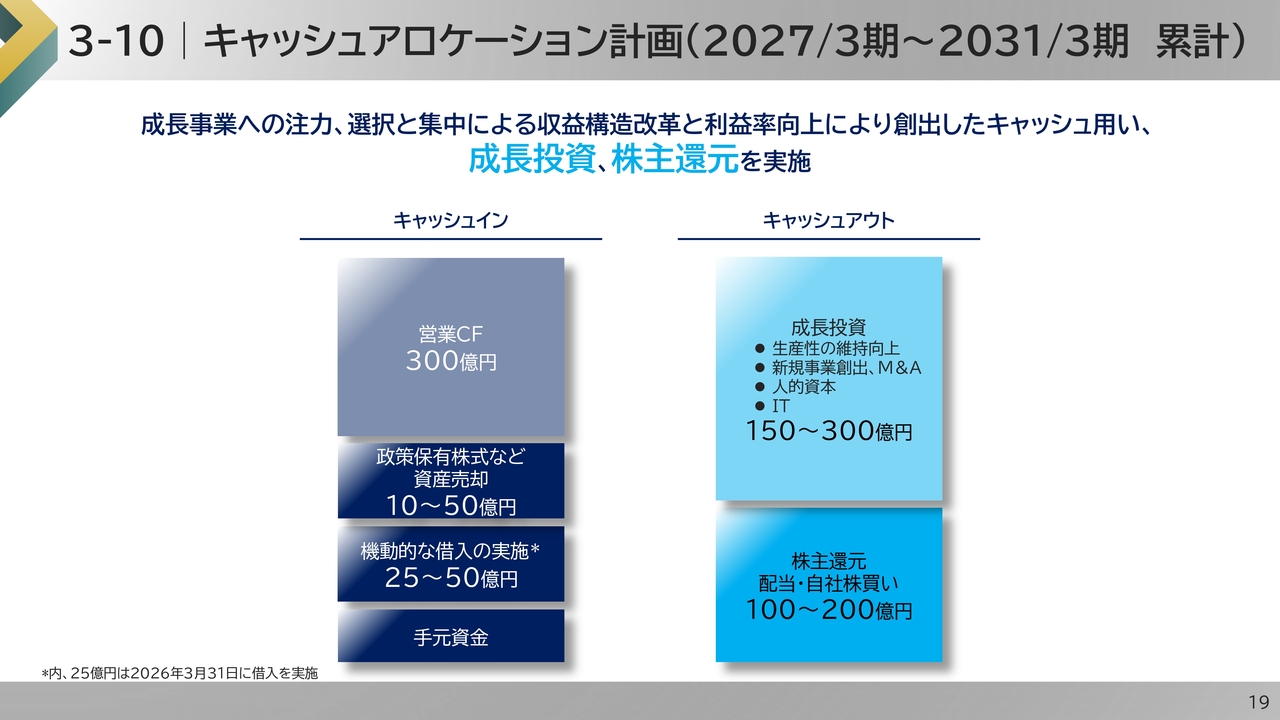

3-10│キャッシュアロケーション計画(2027/3期~2031/3期 累計)

創出したキャッシュを、成長投資と株主還元に活用していきます。

営業キャッシュ・フローは300億円を見込んでおり、成長投資や経営基盤強化への投資に150億円から300億円を配分する計画です。

株主還元については、配当や自社株買いを含め、資本政策に基づき、100億円から200億円を目安として計画しています。

なお、借入や政策保有株式の売却も活用し、資産効率の最適化を図ります。

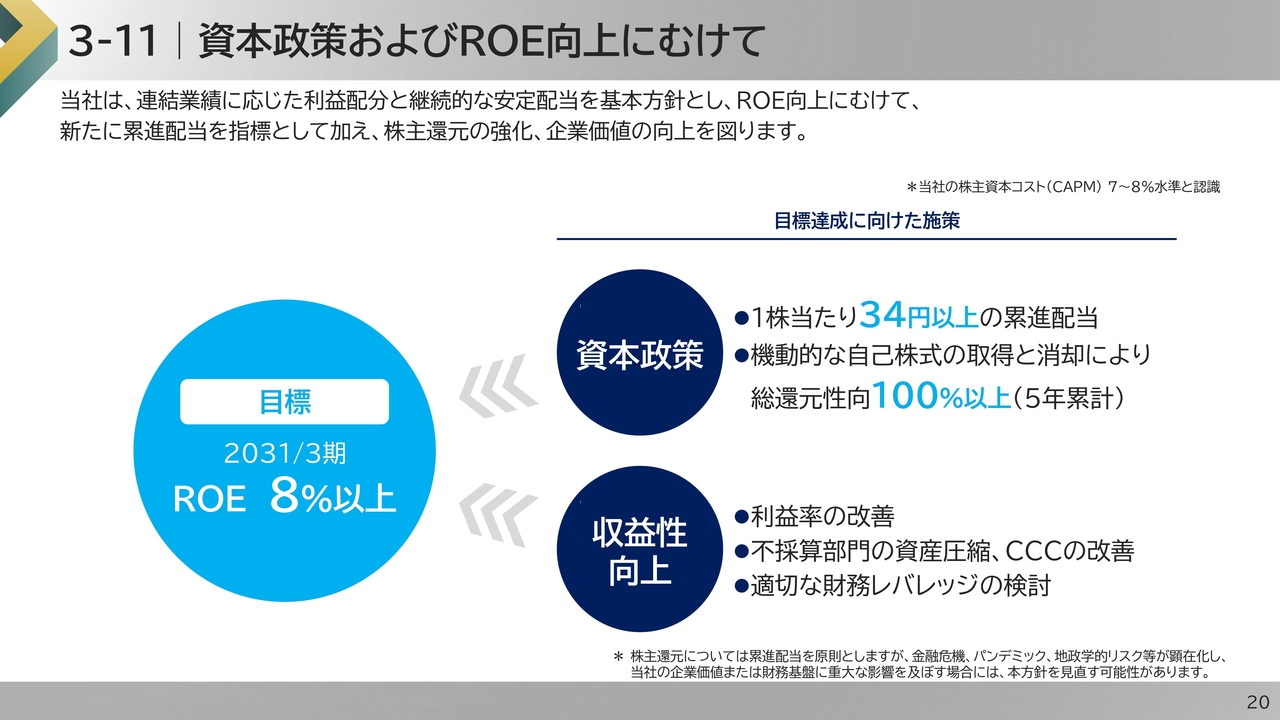

3-11│資本政策およびROE向上にむけて

ROE8パーセントの達成に向けて、株主還元の強化と収益性向上に取り組みます。

株主還元については、1株当たり34円以上の累進配当を基本方針とし、機動的な自己株式の取得・消却を組み合わせ、5年間累計で総還元性向100パーセント以上を目指します。

収益性の向上については、利益率の改善や不採算部門の資産圧縮、キャッシュ・コンバージョン・サイクルの改善、適切な財務レバレッジの活用を行います。

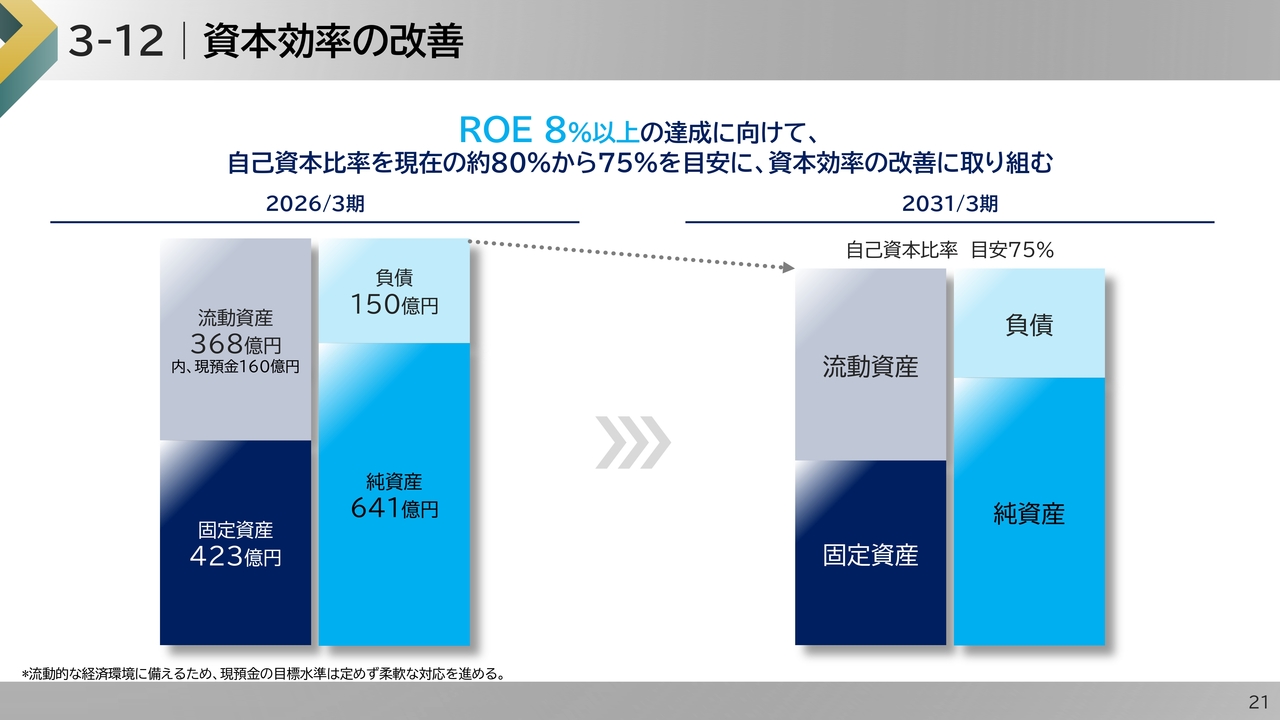

3-12│資本効率の改善

資本効率の改善についてご説明します。

株主還元とあわせ、自己資本比率は約80パーセントから75パーセントを目安に、資本効率の改善に取り組みます。

具体的には、資産の効率化や財務レバレッジの活用を進め、保有資産の見直しや投資の選別を通じて資本の効率的な活用を図ります。

おわりに

最後に改めて、中期経営計画2030は「モノづくりをもっと面白く」という経営理念のもと、お客様の課題を解決し、社員一人ひとりが成長とやりがいを実感しながら、株主のみなさまの期待にも応えていく計画です。

今後も企業価値向上に向けて、新中計を着実に実行し、目標を達成すべく努めていきます。

説明は以上となります。

質疑応答:「中期経営計画2030」の重点施策「国内外の不採算事業・部門の撤退・縮小および工場集約による構造改革の断行」における今後の方向性ついて

質問者:新中期経営計画の2つ目の重点施策の中に、「国内外の不採算事業・部門の撤退・縮小および工場集約による構造改革の断行」との記載があります。こちらは、今後5年間の取り組みになるかと思います。

この施策に関して、基本的な方向性についておうかがいします。先ほどのご説明では、利益率と成長率を基軸に判断するとおっしゃいましたが、その認識や今後の方向性、スケジュールを教えてください。

片岡:重点施策の1つ目に、「電子・半導体分野を中核とした成長事業の加速」と記載しています。これを中心に、不採算事業と工場の集約を過去数年間にわたって実施しています。不採算事業については、すでに3品目を撤退済みです。現在、俎上に載せているものが10品目ほどあり、これも今後3年間のうちに結論を出し、進めていく計画です。

質疑応答:「中期経営計画2030」の重点施策「製品開発の選択と集中による開発スピードの向上」の具体的施策と将来計画について

質問者:3つ目の重点施策に「製品開発の選択と集中による開発スピードの向上」と記載されていますが、先ほど社長から競争力を強化するためのお話がありました。この点についても、先ほど言及されていた不採算事業の撤退や縮小に関連するかもしれませんが、具体的に今後5年間での目標数値などを教えていただけますでしょうか?

例えば、分野が多すぎるのであれば5分の4に集約するだとか、高付加価値製品の比率を3割程度にするといったかたちで、数値目標を示していただけると幸いです。

また、具体的に今後見直しを検討している分野として、例えば土木関係が必然的に縮小するなど、ジャンルごとの区分があるのかについても教えてください。

片岡:当社は競合他社に比べてフルラインアップのような会社ですが、収益性の問題も考慮し、徐々に収益力の高い事業に経営資源を集中させる方針です。そのため、開発要員や生産要員、資金も次第に集中し、結果として開発スピードや競争力が必然的に向上します。また、それを一層高めていかなければならないと考えています。

建設・土木は収益性があまり高くありません。建設・土木の中でも特に収益性の低いものから順次見直しを進めていくつもりです。

また、低価格競争には巻き込まれたくないため、低価格を前提とした汎用工具についても、建設・土木に限定せず見直しを図る考えです。

売上高ではなく、利益を中心に据えた企業体質へ変革を進めていく方針です。この取り組みを、今後3年間、さらに加速していく所存です。

質疑応答:「中期経営計画2030」における注力5製品の売上と成長計画について

質問者:「中期経営計画2030」について、今後重点的に伸ばす分野は半導体分野の、とりわけ注力する5製品ということですが、終わった期におけるこれらの製品の売上はどのくらいになる見込みでしょうか?

片岡:注力製品に関してお答えすると、おおよそ91億円です。

質問者:シリコン向けとSiC向けで内訳が示されていましたが、それぞれの売上を教えてください。

片岡:SiCが11億円、残りの80億円がシリコンおよび化合物です。

質問者:中期経営計画において、注力5製品をCAGR(年平均成長率)12パーセントで成長させる方針ですが、シリコン向けとSiCで分けた場合、それぞれの成長率は異なるイメージでしょうか?

片岡:特にSiCは、2年前に非常に大きな成長を遂げました。これはみなさまもご存じかと思います。我々の想定以上に伸びましたが、昨年は急ブレーキがかかりました。一方で、シリコンおよび化合物半導体は、SiCと比べて安定的に成長しています。

そのような背景から、我々としてはSiCの成長を期待する一方で、基本的にはSiC以外の半導体において着実にシェアと売上を伸ばしていく計画です。

質問者:シリコン向けを中心に成長を目指している一方で、SiCでの拡大はあまり計画には含まれていないのでしょうか?

片岡:もちろん、シリコンを中心に据えた計画に間違いありませんが、SiCも直近の2ヶ月から3ヶ月で徐々に回復しています。

しかしながら、ご存じのとおりSiCは変動が激しいため、以前からお話ししているように、期待はしているものの、基本的にはシリコンおよび化合物半導体を中心とした取り組みとお考えください。

質疑応答:退職給付費用の影響について

質問者:退職給付費用の影響について教えてください。2029年3月期に営業利益がいったん減少するが、実質的には退職給付の影響を除くと増益基調だというご説明がありました。実際の退職給付の影響を除いた基準での利益はどのようになっていますか?

日下部均氏(以下、日下部):執行役員管理本部長の日下部です。こちらのスライドの営業利益の部分で、カッコ書きでお示ししている数値が退職給付を除いた営業利益になります。

質問者:2029年以降は中立という前提で計算されていますか?

日下部:そのとおりです。

質疑応答:不採算事業を整理することで与える影響について

質問者:不採算事業についてですが、先ほど俎上に載っているものが10件ほどあるとのお話しがありました。3年以内に結論を出し、実行するということかと思います。これによる売上高や粗利益、営業利益へのインパクトはどのようにお考えですか?

片岡:売上高は建設・土木ではそれなりにありますが、それほど多くはありません。全体への影響は少ないと考えています。それよりも、不採算事業であるため、利益に対する影響のほうが大きいと思っていただければよいかと思います。

金額的には、13品目すべてを合算しているわけではありませんが、売上はおおよそ10億円前後ではないかと考えています。粗い見積もりで恐縮ですが、売上が10億円前後と見ていただいて、大きく外れることはないと思います。

質問者:その場合、営業損益や粗利益への影響はどの程度でしょうか?

片岡:粗利益は上がると考えています。ただし、実際には、その設備や人員を有効に活用できるかどうか次第です。極端に言えば、それらをやめると関連する人員が遊休状態になる可能性もあります。そのあたりを考慮すると、売上高は10億円程度減少しても利益にはほとんど影響がないことも考えられます。

質問者:売上高減少の影響を受けるという認識でよろしいでしょうか?

片岡:おっしゃるとおりです。

質問者:反対に、マイナスが解消されプラスに転じる可能性についてはいかがでしょうか?

片岡:そこまでを目指していますが、現状では、人件費や減損費用等の諸費用が依然として発生します。ただし、これらを踏まえつつ、積極的に人員配置の見直しや減損対応を進めていく方針です。

質問者:この取り組みは3年以内に完了するという理解でよいでしょうか?

片岡:実際には、一部の取り組みは今年度中にも完了させる意欲で進めています。ただし、3年以内に継続的な実行が必要と判断される品目もあるかもしれません。しかし、特段の市況変化がない限り、不退転の覚悟で実施する方針です。

質疑応答:退職給付費用の見方について

質問者:退職給付費用について、半期ベースや四半期で見た場合の考え方は、今期で10億円ほどの差額があるため、これを四半期に案分するという理解でよいですか? 前期も同様に差分で6億円ありますが、案分するという理解でよいですか?

片岡:おっしゃるとおりです。

質疑応答:今後の収益性改善における数量効果と価格改定の影響について

質問者:収益性改善について、今期や中期を見据えたお話でよいのですが、数量効果と価格改定の効果について分解してご説明いただけますか? 例えば今年度の売上高についてですが、伸び率はおおよそ5パーセントで、ある程度採算見直しや価格改定を行うのではないかと考えています。

また、売上の増減について、もう少し詳細にお聞かせいただけますか? 5パーセント程度の伸びでは、昨今のインフレを考慮すると、ほとんど伸びていない前提で予算を編成しているのではないかと思ったため、お尋ねしました。

日下部:売上高の5パーセントの伸びについては、もちろん売上額の見直しを進めています。ただし、非常に保守的な見通しを立てています。この点においては下期の計画に組み込んでいますが、できるだけ前倒ししていきたいと考えています。

また、昨今の材料費の値上げについては、価格設定に転嫁しなければ利益の向上が難しいため、その点を含めて対応を進めていきます。

質問者:営業利益の増減分析がありますが、これによる数量成長はどの程度見込んでいますか?

日下部:値上げが2パーセント、残りが数量増加で考えています。

質疑応答:粗利率35パーセントを目標とする理由と算出基準について

質問者:粗利率の改善について、御社が理想とする粗利率の目標はどのようなものでしょうか? 営業利益率は最終年度で10パーセント以上ということですが、御社のようにニッチトップで特徴的な製品を取り扱っている場合、その利益率で十分と言えるのかという疑問もあります。粗利率の目安についてお示しいただけますか?

萩原利昌氏(以下、萩原):取締役営業本部長の萩原です。全社で35パーセントの粗利獲得を目指して進めています。

質問者:それでは、販管費率は25パーセント程度のイメージでしょうか?

萩原:もう少し低いです。

質問者:この35パーセントという数値は、どのように算出されているのでしょうか?

萩原:今まで30パーセントを目標に進めてきましたが、ご指摘があった販管費の上昇等もあり、上方修正して35パーセントとしたところです。

質疑応答:今期の減益要因「その他」の内訳について

質問者:今期の増減益分析の中の減益要因の「その他」には、どのようなものが含まれるのでしょうか?

日下部:その他については、今期は本社移転などが行われているため、そのあたりの費用増加を見込んでいます。

質疑応答:AAダイヤモンドテクノロジーの持分適用子会社について

質問者:AAダイヤモンドテクノロジーをご紹介いただきましたが、基本的にこれは50パーセントなので持分適用子会社というかたちになりますか?

日下部:おっしゃるとおりです。

質問者:今回の中期経営計画目標は営業利益段階までとなっていますが、その見通しや考え方について教えてください。

松田順一氏(以下、松田):取締役経営戦略本部長の松田です。AAダイヤモンドテクノロジーは、今おっしゃられたとおり、東京精密50パーセント、当社50パーセントの合弁会社となります。現在の状況についてご説明すると、2026年度から2027年度にかけて試作品を製造し、それを市場に提供して評価をいただいている段階です。

そのため、2026年から2027年の上期については、売上や利益というかたちでは取り込んでいません。2027年度下期から量産を開始する計画で動いており、2027年度に入ってからどのくらい見込むかを加えていくことも検討していきたいと考えています。

質問者:2027年度の下期から量産開始予定ということですか?

松田:おっしゃるとおりです。

質問者:量産場所は決まっていますか?

松田:現在、必要な要件を両社で検討している段階です。

質問者:場所等についてはまだ公表されていないということですね?

松田:そのとおりです。

質疑応答:AAダイヤモンドテクノロジーの利益貢献時期について

質問者:量産開始の初期段階では先行費用がかさむと予想できるため、すぐに利益貢献につながることは難しいと思いますが、2028年度もしくは2029年度以降については期待してもよいでしょうか?

また、その場合の貢献は営業外収益となりますが、中期経営計画目標では営業利益までの記載となっているため、こちらの収益に関してはどのように理解すればよいでしょうか? 持分法適用会社であるAAダイヤモンドテクノロジーの中期経営計画期間中における存在感の高まりについて、可能な範囲でご教示いただけますか?

松田:おっしゃるとおり、合弁会社であるため、営業利益以降の段階で数値が算入されるかたちとなります。

AAダイヤモンドテクノロジーで取り扱うハブブレードというのは、ウエーハを切断する工具です。しかしながら、AAダイヤモンドテクノロジー自体が販売を行うわけではありません。

その販売に伴い、周辺商品の取引は当社の子会社や営業部門が担うかたちになりますので、旭ダイヤグループ全体の収益には貢献できると考えています。ただし、詳細な見込みについては現時点では示すことが難しい状況です。

質疑応答:AAダイヤモンドテクノロジーの製品販売チャネルについて

質問者:AAダイヤモンドテクノロジーはあくまでも開発製造子会社としての役割で、販売チャネルはそれぞれ異なるということでしょうか?

松田:そのとおりです。販売チャネルにはさまざまなスキームがあり、お客さまの要望によって手法が変わる場合もあります。例えば、手数料販売という形式や、仕入れ取引という方法もあります。

このように、お客さまの要望や販売体制に応じて、どのようなかたちが最も効率的にサービスを提供できるかを検討していきます。現在も多様なスキームを準備し、検討を進めています。

質疑応答:シリコンの面研の展開について

質問者:面研と面取りについて、御社はウエーハメーカーにおいてはしっかりグリップされていますので問題ないと思っています。また、デバイスメーカー向けの面研工具について、SiCはウエーハですので問題ないかと思いますので、シリコンの面研の展開についてご解説いただけますか?

原智彦氏:代表取締役常務の原です。シリコンについては、高性能シリコンということで、従来のシリコンとは異なる高品質シリコンに対する面研の需要が拡大しています。それに対応する開発は、かなり先行しており、対応が進めば需要に応じた売上につながっていくと考えています。

質問者:現在、どのようなステージにあるのでしょうか?

萩原:現時点では、エンドユーザーでもまだ開発段階のところが主です。ただし、台湾を中心にアジアから引き合いが多く、かなりの機会をいただけるような状況になっています。

質問者:ハイブリッドボンディングが中心ですか? それとも他にもなにかあるのでしょうか?

萩原:ハイブリッドボンディングやシリコンと樹脂の複合材、さらにはAI関連の先端半導体といった用途と認識しています。

質疑応答:CMPコンディショナの現状について

質問者:CMPコンディショナの現状におけるポテンシャルについて教えてください。

萩原:こちらも先端半導体に伴い、ウエーハをより高精度に平坦に加工する用途が非常に高まっています。これらは、チップを積層させる後工程のためだと思いますが、そのようなニーズを背景に、ウエーハ工程や後工程のデバイスでのCMPの高度な研磨加工のニーズが増加しています。その結果、昨年度の販売実績にも寄与しています。

質問者:現在、CMPコンディショナの規模感はどの程度でしょうか? 認識として、国内とアジアの一部のお客さまが中心だと思っていますが、かなり広がっているのでしょうか? また、前期と今期でどの程度の売上高を見込んでいるのでしょうか?

萩原:規模感についてですが、現在注力している半導体関連製品5製品の中で、面研に次ぐ規模であると考えています。

質問者:今年の伸びはどの程度でしょうか?

萩原:今年は前年比で20パーセント前後の伸びを見込んでいます。

質疑応答:注力5製品の今後の伸び率について

質問者:先ほどのご説明の中で、「注力5製品のCAGRプラス12パーセント」とお話しされていましたが、基本的にAIの拡大に伴い、半導体市場は金額ベースで非常に大きく成長しています。

しかしながら、御社の工具類はどうしても物量に依存するため、現状程度の成長しか期待できないのかと思っています。したがって、もし新たな展開がある場合は、それがさらなる成長につながる可能性があるのではないかと期待しているのです。

具体的には今おっしゃられた、ハイブリッドボンディングやパッケージのグラインダーの用途は、これまでほとんどなかったと思いますので、それに参入すれば、もっと高い成長が期待できるのではないでしょうか?

ですので、この12パーセントという成長率は、なんとなく物足りないような気がしているのですが、いかがでしょうか?

萩原:おっしゃるとおり、当社の後工程工具のシェアはまだ極めて低い状況です。現在そこへの取り組みを進めており、目標の12パーセントというのは非常に保守的な数字と考えています。ただ、現在手がけているいくつかの案件が採用に結びつくことで、かなり大きな飛躍が期待できるのではないかと考えています。

質疑応答:2029年3月期および2031年3月期の売上高の業界別構成イメージについて

質問者:2029年3月期および2031年3月期の売上高の業界別構成はどのようなイメージでしょうか?

片岡:今後の成長についてですが、基本的に電子・半導体が売上高の半分以上を占める必要があり、現状そのように見込んでいます。また、成長率についても電子・半導体が大きく寄与する見通しです。ただし、当社では半導体関連の機械について、社内の分類上、機械として扱うかたちになっています。

このような点も含めると、かなりの成長を半導体関連に期待しています。2031年3月期の目標売上高は530億円であるとご説明しましたが、そのうち半分以上は、電子・半導体およびそれに付随する機械等で占められると考えていただいてけっこうです。

質問者:資料の18ページを見ると、機械の割合が少し低くなっていますがそのような理由があるからですか?

片岡:おっしゃるとおりです。現在、社内的に見直しを進めています。基幹システム上の問題もありますが、どうしても機械業種に販売すると、その売上が機械業種に分類されてしまいます。

例えば、機械業種向けに販売した電子・半導体用の機械や、それに付随してお客さまに提供するものも機械業種として計上されてしまいます。

そのような意味では、機械も含めて伸ばしていくつもりです。また、その他にはベアリングや自動車も伸ばしていく方針ですが、大幅に伸ばすのは電子・半導体と考えていただいてけっこうです。

質問者:建設・土木は意外と減っていないように見えますが、いかがでしょうか?

片岡:ご存じのように基幹産業ですので、公共事業を含め、ある程度はこれからも永遠にとは言いませんが、長く続くと見ています。

ただ、これに依存していたことは、当社の欠点であると考えています。売上至上主義で、年々下がってくる粗利を無視してでも売上を追求し、最終的には赤字でもかまわないという考え方で、長い間続けてきました。この考え方から脱却しなければならないと強く思っていますし、必ず次期の3年間でその考え方を払拭する所存です。

質疑応答:販売管理費の考え方について

質問者:粗利率35パーセント程度を目指すというお話でしたが、これまで販売管理費は着実に成長を維持してきましたが、今後はどのようなレベルで推移または増加すると考えるべきでしょうか? 販売管理費の考え方について教えてください。

日下部:販売管理費は20パーセントから25パーセントの間で推移すると見ています。35パーセントはかなり目標に近い水準ですので、業界の構成も含めて、2031年3月期はこの程度のところを目標に取り組んでいます。

質問者:反対に、ここ数年間、IT化、いわゆるシステム導入によって連動して増加してきた部分が頭打ちになるということはないのでしょうか?

日下部:もちろん事務の効率化も含めて、そこを目指して取り組んでいます。しかし、その分逆に別の面で事務作業の手間が増える場合もありますので、その点も含め、現在の水準程度で推移すると見ています。

質疑応答:新基幹システムの先延ばしの理由について

質問者:前中期経営計画で積み残された新基幹システム活用が1年後ろ倒しになった理由について教えてください。これはなにか外的な要因があったのか、それとも精度の高い御社ならではのシステムを作り込むことに時間がかかってしまったからなのでしょうか?

日下部:ERPの基幹システムについては私からご説明します。1年の延期についてですが、当社は基幹システムを委託するため、ベンダーの選定にかなり時間を要しました。我々とパートナーとして協力できる企業としっかり手を結ぶべきだと判断し、慎重に進めた結果です。

そのため1年の延期となりましたが、現在2027年4月のカットオーバーを目指して進捗しており、順調に進んでいるところです。

質疑応答:中期計画期間を5年に設定した背景について

質問者:今回の中期経営計画は5年計画とうかがっています。過去には3年計画もあったようですが、なぜ今回の計画期間を5年としたのか、その期間設定や達成に向けたスピード感と関係があるのかについても教えてください。

松田:今回、5年間に延ばした理由の1つとして、「中期経営計画2030」に基づき、最初の「中期経営計画2022」の時から1つの目安として、段階的に飛躍を遂げていこうと設定しました。

もう1つの理由は、前中期経営計画である「中期経営計画2025」の中でやり切れていなかった部分があるためです。ご質問にもありましたように、生産体制はほぼ完了していますが、その後の収益性の改善や、収益を上げる仕組み作りにはまだ課題が残されています。

その上で、最初に積み残していた部分を約1年から1年半かけてしっかりと対応し、2年目の後半から目標に近づけるように実行していきたいという考えがあります。そのため、計画期間を5年間と設定しました。

5年間が長いか短いかは議論がありますが、このような考えのもとで5年計画としました。

記事提供: ![]()