ブロックバスター「イクスタンジ」のリスク

イクスタンジは2012年に販売が開始された、前立腺がんの医薬品です。

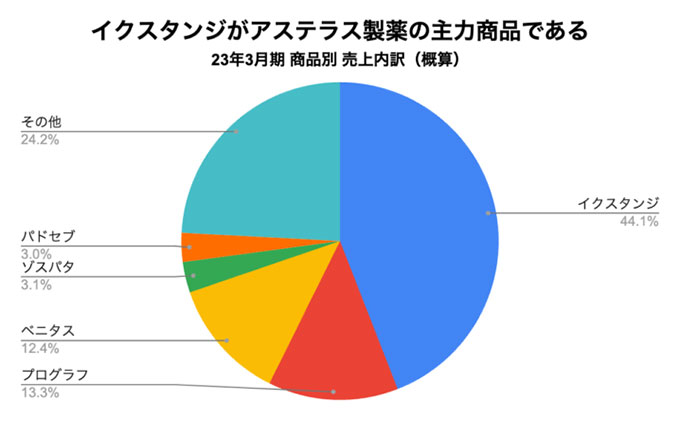

出典:アステラス製薬ホームページ 個人投資家の皆様

アステラス製薬は、この薬単体で年間6,600億円の売上を出しています。

23年3月期の売上高は1兆5,000億円ですから、この薬で売上の約45%を稼いでいます。まさしく、アステラス製薬の主力商品と言えるでしょう。

出典:統合報告書より作成

しかし2027年にもイクスタンジの特許切れが控えており、この売上の45%相当が急減するリスクがあります。

過去のアステラスの特許切れのタイミングで何が起きたかというと、2019年度に過活動膀胱治療薬「ベシケア」と抗癌剤「タルセバ」などの特許満了により、期初の予想では2019年度の売上高が前年度より6.3%減少する見込みでした。

しかし、この年の主力もイクスタンジだったため、業績に与える影響は限定的でした。

つまり、イクスタンジは、他の医薬品の特許が切れることによる影響を補う役割を果たしてきました。しかし今度はイクスタンジ自体の特許が2027年に切れ、売上が減少することが見込まれます。

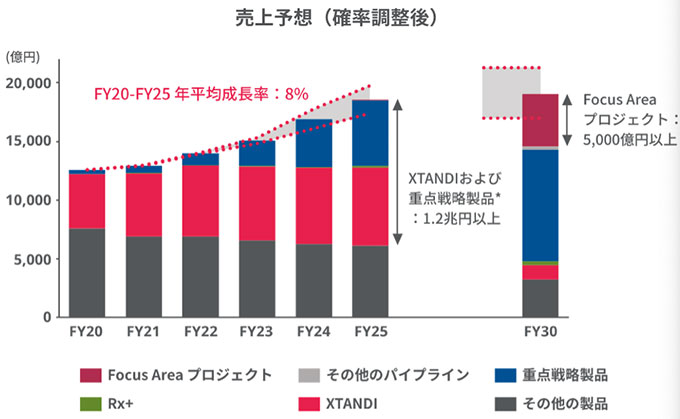

具体的な減収の数値は明らかにされていませんが、下の図を見る限り、2030年度には現在の5〜6分の1以下になりそうです。

出典:経営計画2021 イクスタンジは明るい赤色の箇所

このイクスタンジ特許切れへの対応が、アステラス製薬にとって最大の経営課題になっています。

アステラス製薬は、このイクスタンジのリスクに対応するためにべオーザという医薬品を市場に投入しています。

次の柱「べオーザ」が苦戦する2つの理由

このイクスタンジの次に主力となる可能性があるのはベオーザという薬です。

主に更年期障害に悩む女性に向けた医薬品です。

出典:アステラス製薬ホームページ 個人投資家の皆様

**Vasomotor Symptoms:顔のほてり・のぼせ等(ホットフラッシュ)

このべオーザは23年の5月から米国で販売が始まり、ピーク時の売上高は最大5,000億円と見込まれ、現在の主力であるイクスタンジの次の柱となるべく、期待されている商品です。

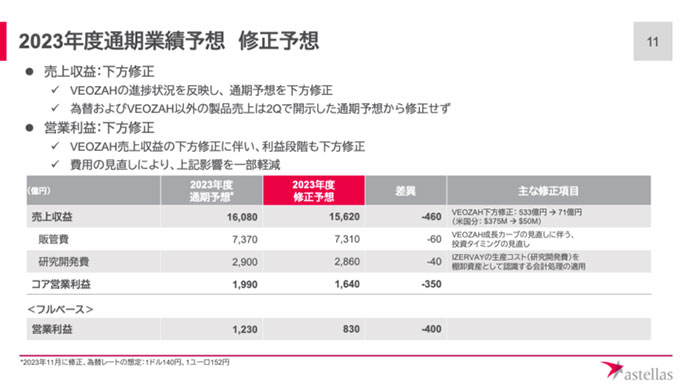

しかし、24年3月期3Qの決算ではこのべオーザの売上が想定を下回っていることから、下方修正が発表されています。

売上が伸び悩む理由は…以下の2つです。

- 患者に対し治療可能であることの認知が、想定よりも広がっていないこと

- 補償の対象となる民間保険の範囲が十分ではなく、医師から処方・採用されるのに時間がかかっていること

理由1を解消するために、アメリカで毎年1億人以上が視聴するスーパーボウルのTVCMを流すことで、疾患の啓蒙活動を行うとしています。

一方で、「商品認知から実際の処方まで2ヶ月程度かかると見込んでいたものが、もっと時間がかかる」という現実もあるようです。

理由2は、民間保険による補償の対象となるケースはじわじわ増えているものの、医師にとってはその認識がなされていない、つまり情報提供に問題があるとしています。今後の対応策として、営業部門が医師へしっかりと説明、教育活動を行うとしています。

これらの理由で、期待されていたべオーザの売上が伸び悩んだ結果、下方修正を招き株価下落に繋がっていると判断できるでしょう。

当初の年間売上予想は500億円でしたが、71億円へと大幅に修正されました。

また、この薬を拡販するためのコストが必要であることも重なり、アステラス製薬の営業利益を押し下げる要因となっています。

出典:24年3月期第3四半期 決算説明資料

これらの現状を踏まえて、投資するべきか考えてみましょう。