<構造改革で人員12,000人を適正化>

パナソニックは、2025年度に当初計画の1万人を上回る12,000人の人員適正化を実施しました。

間接部門・営業部門の集約・効率化、拠点統廃合などにより、グループ経営改革における構造改革を予定通り完了させています。

あわせて、補聴器事業からの撤退や、車載用モーター・車載用冷却ファンモータ事業のミネベアミツミへの譲渡など、利益率の低い事業からの撤退も進めました。

住宅事業のパナソニック ハウジングソリューションズも非連結化されており、稼げる分野への経営資源シフトが鮮明になっています。

<蓄電システムの中期計画が株価ドライバーに>

パナソニック エナジーは、2025年12月にデータセンター向け蓄電システムの中期計画を発表しました。

2028年度の売上目標を8,000億円に設定し、データセンター向け分散型電源システム分野で約8割のシェアを獲得していることが市場に知れ渡り、AIインフラ関連株と見なされて再評価されました。

さらに、米系大手証券が目標株価を3,500円に引き上げ、海外投資家からの買いも入りやすくなっています。

パナソニックの今後の成長ドライバー

パナソニックの今後の成長を支える柱は、エナジー部門のデータセンター向け蓄電システムと、インダストリー部門のAIサーバー向け電子部品です。

生成AIの普及によりデータセンターの電力需要が急増する中、サーバーラックごとに設置するBBU(Battery Backup Unit:バックアップ電池)の需要が拡大しています。

パナソニックはこの分野で約8割のシェアを持ち、ハイパースケーラーと呼ばれる大手クラウド事業者と長期的な開発契約を結んでいます。

さらに、AIサーバー向けの高性能コンデンサや多層基板材料MEGTRONも好調で、AI関連の事業領域は半導体周辺部材だけでなく、サーバー、ストレージ、ネットワーク機器、電源、ADAS(Advanced Driver Assistance Systems:先進運転支援システム)、ロボティクスまで広がっています。

<データセンター電力需要は2026年に2022年比2倍>

パナソニックの成長戦略を後押ししているのが、AIデータセンターの世界的な電力需要の急増です。

国際エネルギー機関(IEA)のレポートによると、世界のデータセンター電力消費量は2022年の460TWhから、2026年には最大1,050TWhへと2倍以上に拡大する見通しです(出典:IEA Electricity 2025)。

この1,050TWhという規模は、日本の年間総電力消費量にほぼ匹敵します。

さらにIEAは、2030年までに見込まれる電力需要増加の約半分をデータセンターが占めると予測しており、AIサーバー向けの安定電源・バックアップ電源の需要は拡大が続く見通しです。

エヌビディアの最新GPU(Graphics Processing Unit:画像処理半導体)「Blackwell Ultra」のTDP(Thermal Design Power:最大熱設計電力)は1,400Wに達し、72基搭載のサーバーラックの消費電力は120kWを超えるとされています。

電源容量の確保とバックアップ体制の整備は、AIデータセンター運営者にとって必須要件です。

こうした巨大な追い風が、パナソニックの蓄電システム事業の成長を支えています。

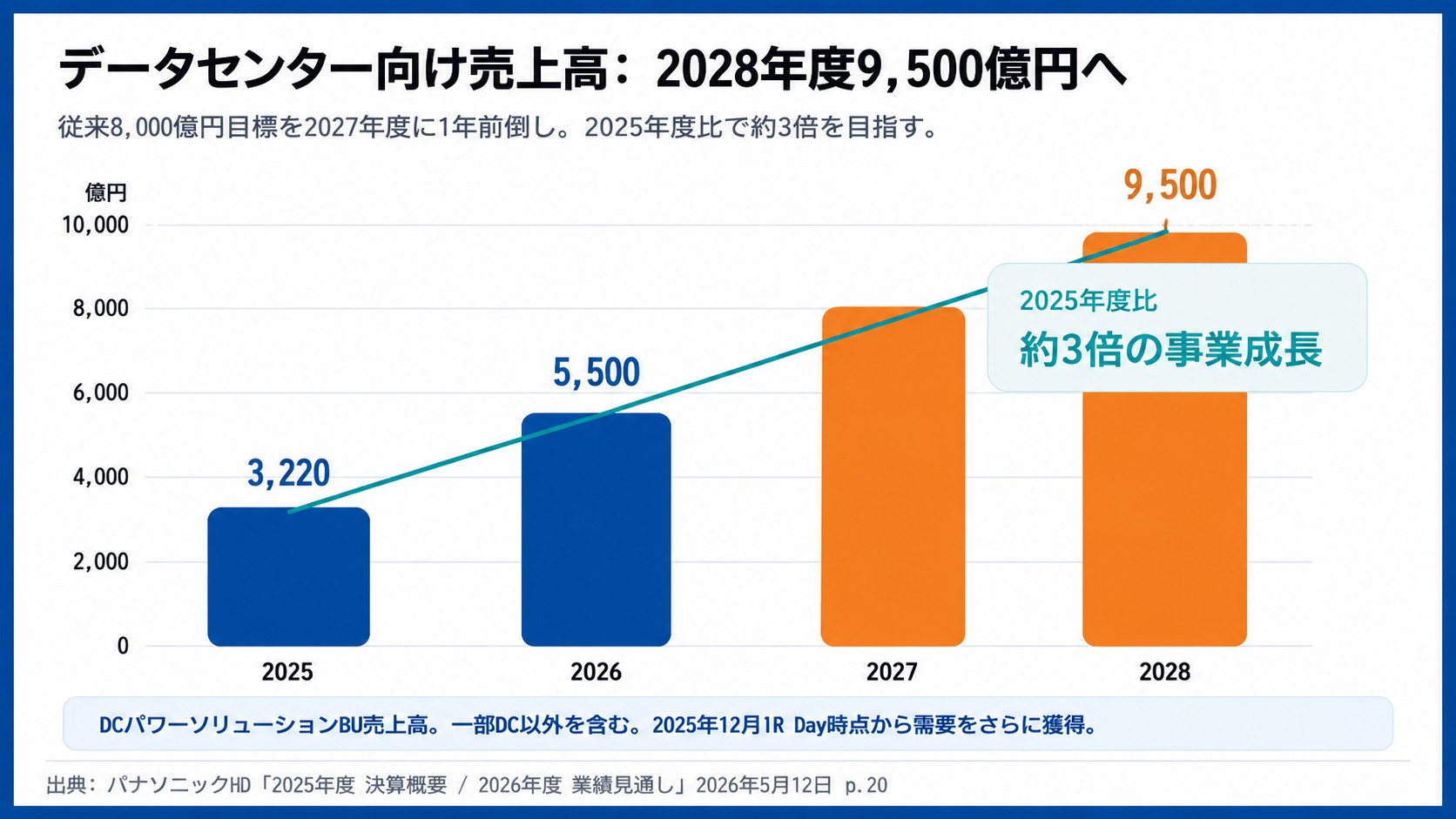

<データセンター向け売上は従来計画を1年前倒し>

パナソニックは2026年5月の決算発表で、データセンター向け事業の売上計画を上方修正しました。

2025年度実績3,220億円に対し、2026年度は5,500億円、2027年度は8,000億円、2028年度は9,500億円を計画しています。

▼従来は2028年度8,000億円が目標でしたが、想定を上回る引き合いを受けて、1年前倒しの2027年度に8,000億円を達成する計画に引き上げられました。

2028年度の9,500億円は2025年度比で約3倍の規模となります。

計画売上高のうち8割超に相当する案件で、顧客からすでに製品の開発推進・受注に関する合意を得ており、目標の達成可能性は高い水準にあります。

供給体制も国内では住之江の車載電池ラインを改造して2026年4月から出荷を開始しており、北米ではカンザス拠点へのデータセンター向けライン導入を決定済みです。

2028年度には生産能力を2025年度比で約3倍に増強する計画です。

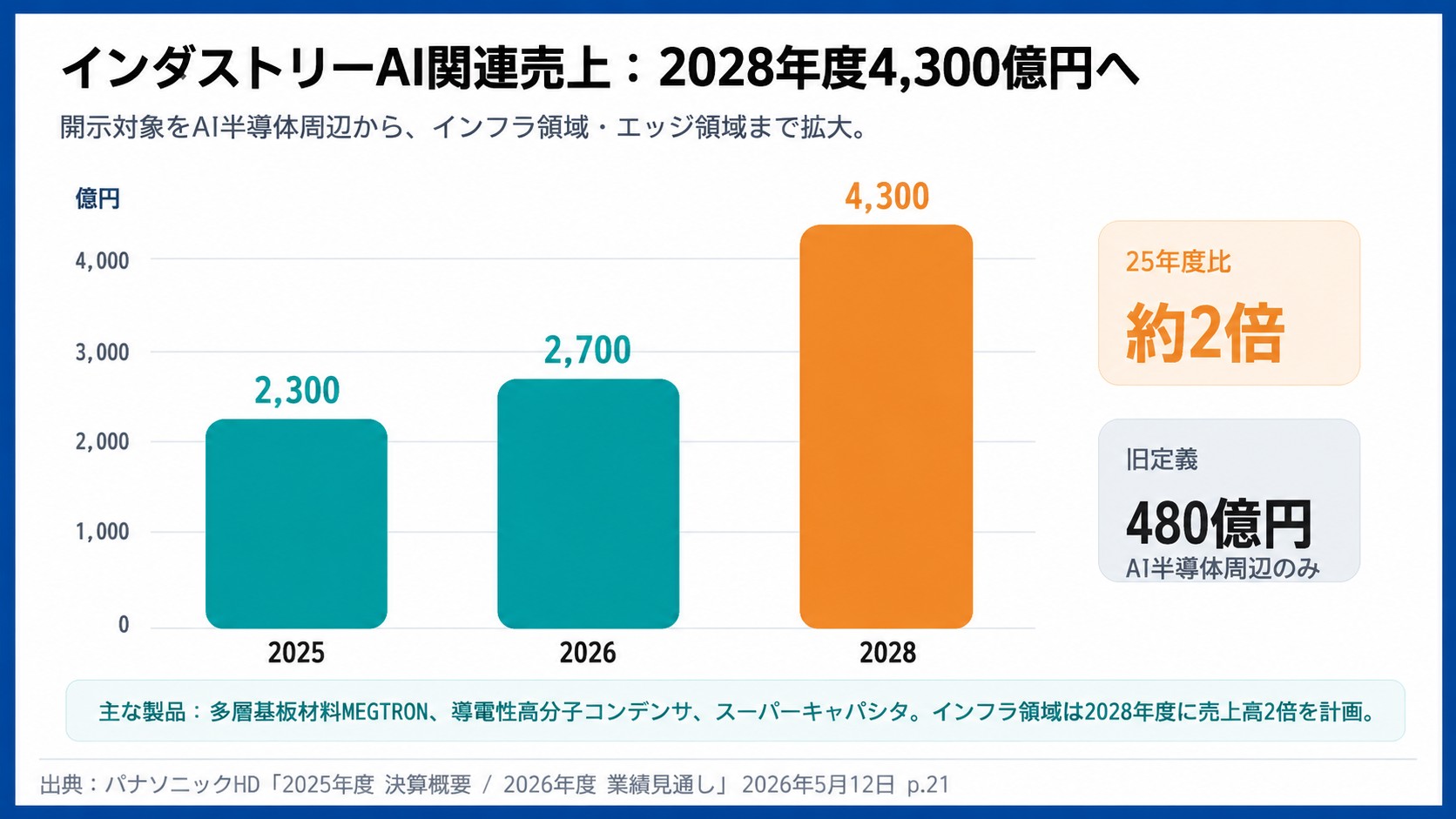

<AIサーバー向けコンデンサ・MEGTRONも好調>

エナジー部門以外でも、インダストリー部門が手がけるAIサーバー向け電子部品の需要が拡大しています。

具体的には、生成AIサーバーの大電流化に対応する導電性高分子アルミ電解コンデンサ「SP-Cap」、導電性高分子タンタル固体電解コンデンサ「POSCAP」、AIサーバーの高速化に欠かせない多層基板材料「MEGTRON」などです。

SP-Capは摂氏135度の環境で5,500時間稼働を実現し、生成AIサーバー分野でトップシェアを獲得しています。

インダストリー部門の26年3月期売上高は1兆1,673億円(前期比8%増)、調整後営業利益は975億円(前期比75億円増)と着実に拡大しました。

同社は、AI関連事業の対象範囲を半導体周辺部材だけでなくサーバー、ストレージ、ネットワーク機器、電源、ADAS、ロボティクス、情報通信端末まで広げました。

▼こうしたAI関連売上を2025年度の2,300億円から2028年度には4,300億円へ拡大させる目標を掲げています。

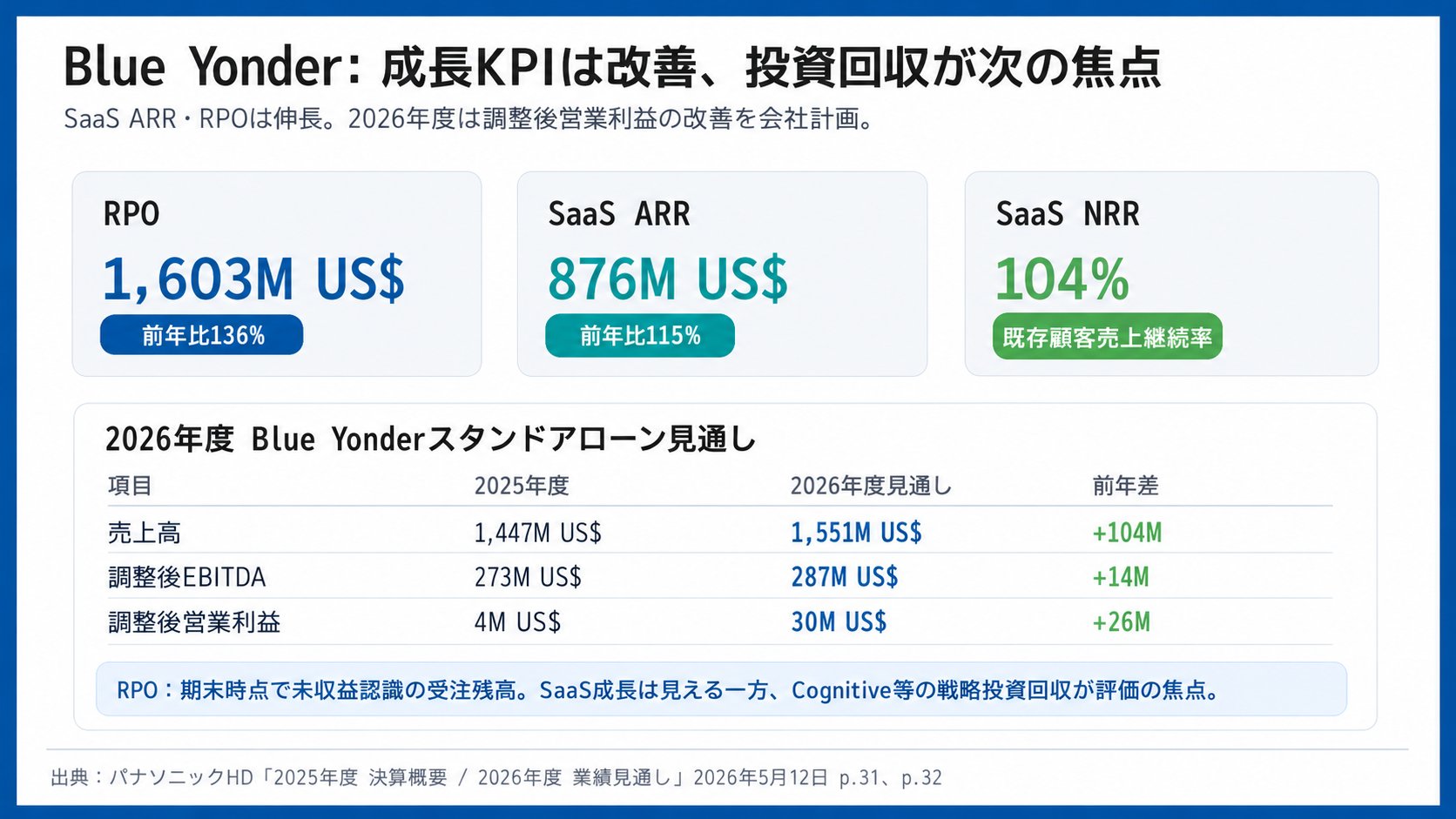

<Blue Yonderの投資回収は27年3月期以降>

コネクト事業のもう1つの柱が、米国子会社Blue Yonder(ブルーヨンダー)です。

Blue Yonderは、2021年に約8,000億円で買収したサプライチェーン管理ソフト会社で、生成AIで物流や在庫管理を最適化する次世代AIサービス「Cognitive(コグニティブ)ソリューション」を立ち上げています。

生成AIサーバーを含むICT(Information and Communication Technology:情報通信技術)需要でプロセスオートメーション事業が好調なほか、Blue Yonder自体の売上も伸びている状況です。

しかし、懸念点もあります。

Cognitiveソリューションの土台を1から作り直しているため開発投資が継続しており、2025年度はこれが103億円の減益要因となりました。

会社は「2025年度で投資はピークアウトし、2026年度以降は売る側にギアを入れる」と説明していますが、2026年度の戦略投資も100億円を見込んでいます。

市場は「本当に予定通り回収フェーズに入れるのか」と半信半疑で見ている状況であり、27年3月期以降の業績数値で収益化が示せるかが注目されています。