2026年5月14日に発表された、株式会社ブリヂストン2026年12月期第1四半期決算説明の内容を書き起こしでお伝えします。

目次

菱沼直樹氏(以下、菱沼):株式会社ブリヂストン常務役員CFOの菱沼です。2026年第1四半期の連結業績および2026年度通期見通しについてご説明します。スライドは、本日のアジェンダです。

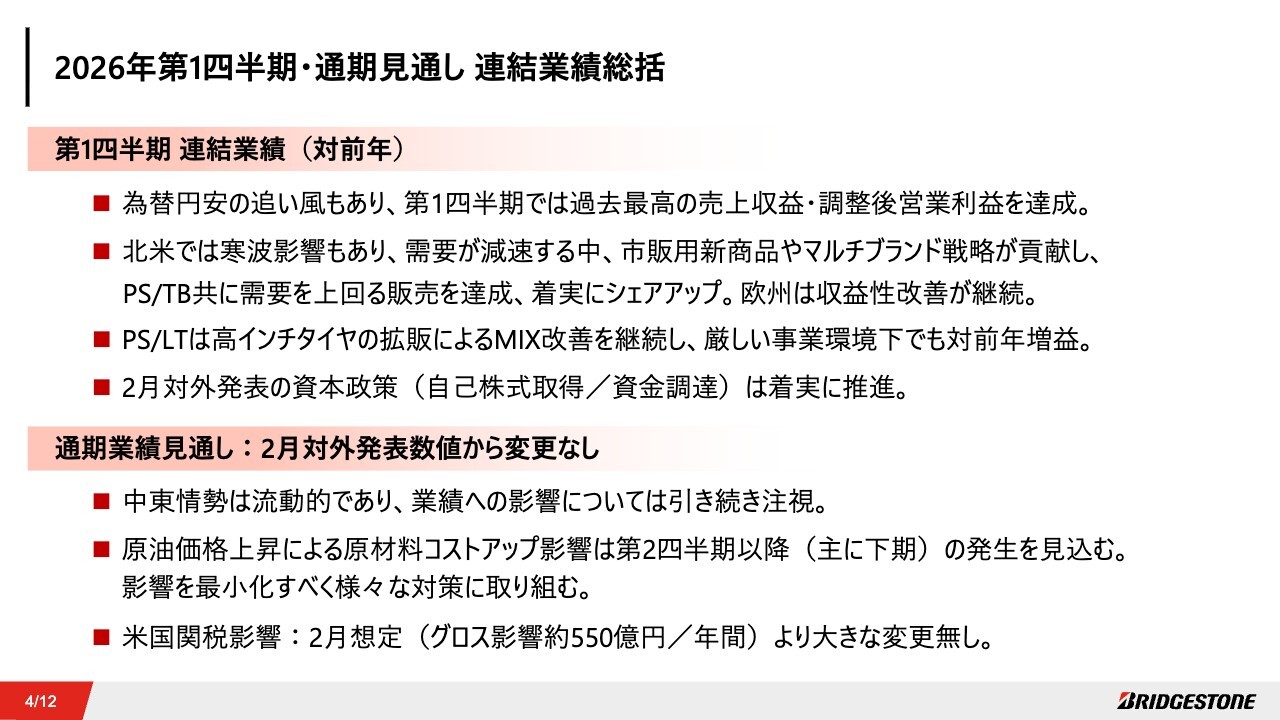

2026年第1四半期・通期見通し 連結業績総括

それでは、2026年第1四半期および通期見通しの連結業績総括をご説明します。2026年第1四半期連結業績は、為替円安の追い風を受け、過去最高の売上収益と調整後営業利益を達成しました。

連結業績等の詳細については後ほどご説明しますが、北米を中心に厳しい事業環境が続く中、高インチタイヤの拡販や再編・再構築の効果が業績に貢献しています。2月に発表した資本政策は、計画どおり着実に推進しています。

通期業績見込みについて、2月に発表した数値から変更はありません。流動的な状況が続く中東情勢については、次のスライドで詳しくご説明します。なお、米国関税の影響については2月の想定から大きな変更はありません。

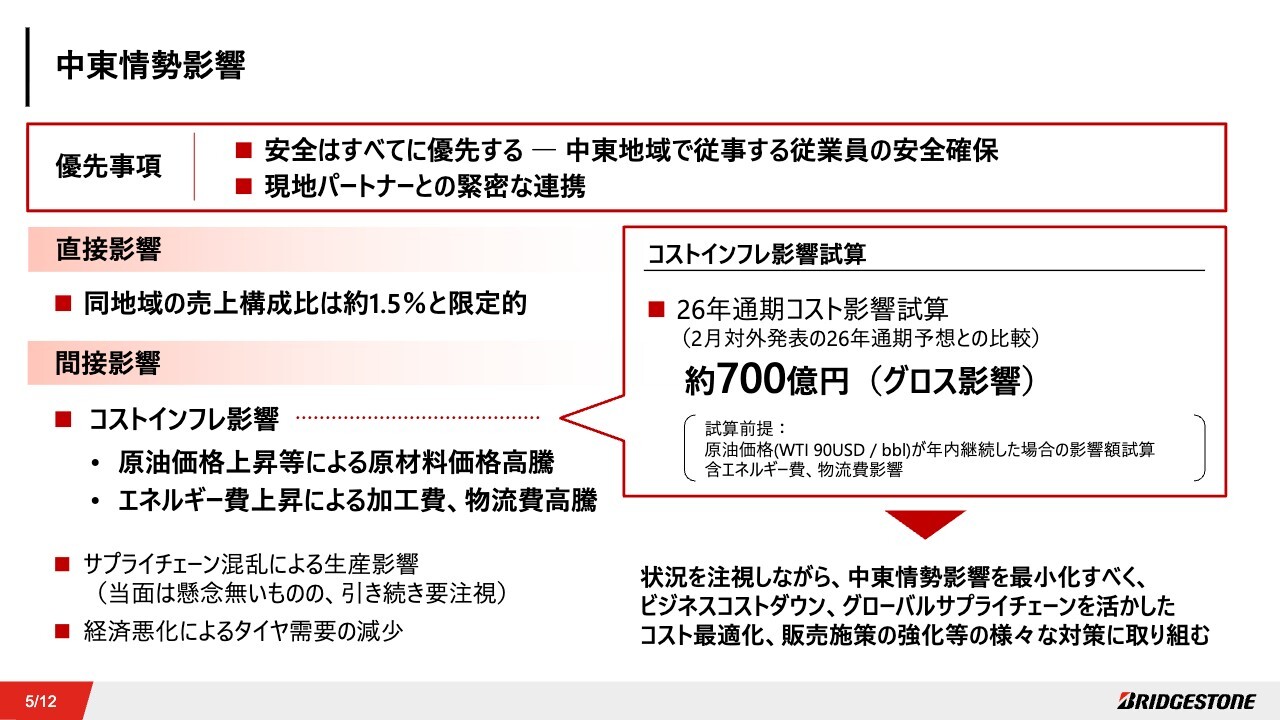

中東情勢影響

中東情勢については流動的な状況が続いていますが、「安全はすべてに優先する」と「現地パートナーとの緊密な連携」の2点を最優先事項として位置づけています。

同地域の売上構成比は、連結ベースで約1.5パーセントであり、当社の連結業績への直接的な影響は限定的です。一方で、コストインフレをはじめとする間接的な影響を見込んでいます。

原油価格およびエネルギー費の上昇などによる原材料費、加工費、物流費といったコストインフレの影響については、原油価格が1バレル90ドルで年内継続すると仮定し、通期で約700億円と試算しています。

第2四半期以降、原材料をはじめとするコスト上昇が顕在化すると見込んでいますが、ビジネスコストの削減やコスト最適化のため、さまざまな対策を講じ、影響の最小化に努めていきます。

なお、サプライチェーン混乱による生産への影響については、当面、懸念はありません。状況は不安定ではありますが、引き続き注視し、適切な対策を講じていきます。

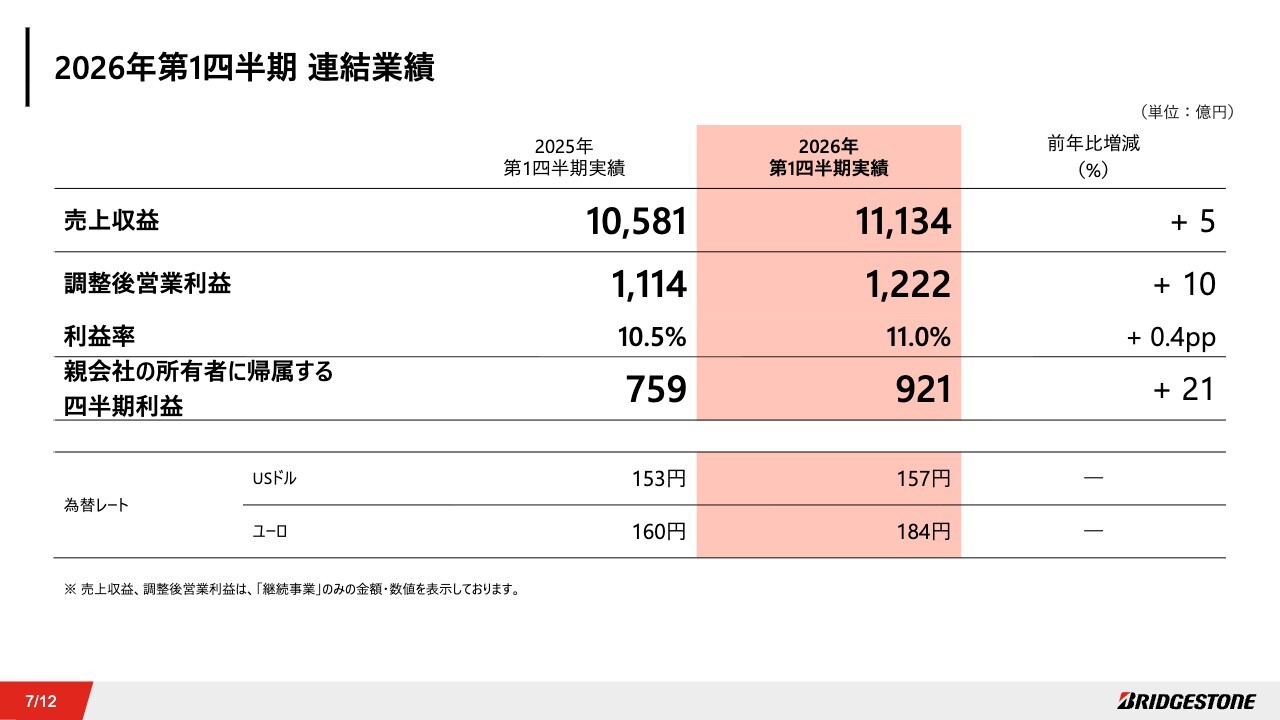

2026年第1四半期 連結業績

2026年第1四半期連結業績の詳細をご説明します。2026年第1四半期の連結業績は、売上収益は1兆1,134億円、調整後営業利益は1,222億円、調整後営業利益率は11パーセントで着地しました。調整後営業利益の前年比の増減要因については、次のスライドでご説明します。

親会社の所有者に帰属する四半期利益は921億円となりました。調整後営業利益が増益となったことに加え、2025年度に再編・再構築に伴う費用を計上していた影響もあり、前年比で増益となりました。

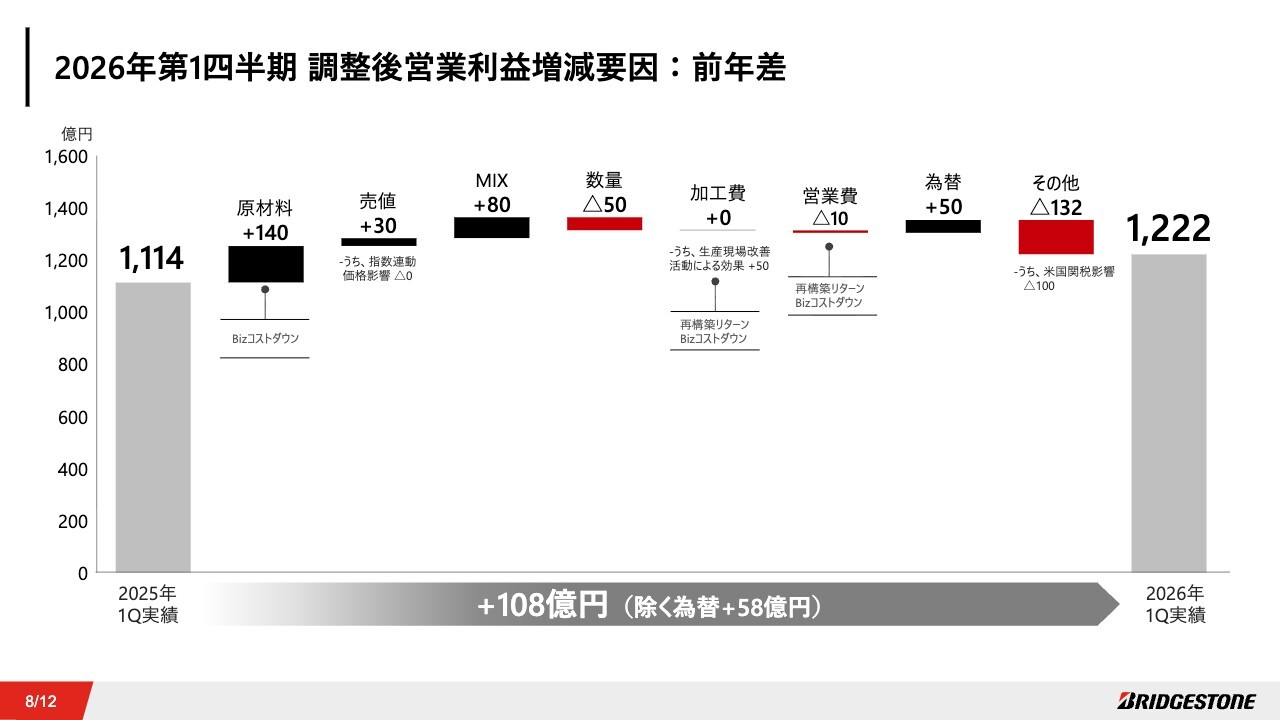

2026年第1四半期 調整後営業利益増減要因:前年差

調整後営業利益の対前年増減要因についてご説明します。原材料費の良化や高インチタイヤの拡販による販売MIXの改善に加え、地道なグローバルビジネスコストダウン活動の継続、再編・再構築によるビジネス体質改善が着実に業績を下支えしました。

その結果、販売数量の減少や米国関税の影響がある中でも、為替の影響を除いても前年比で増益となりました。

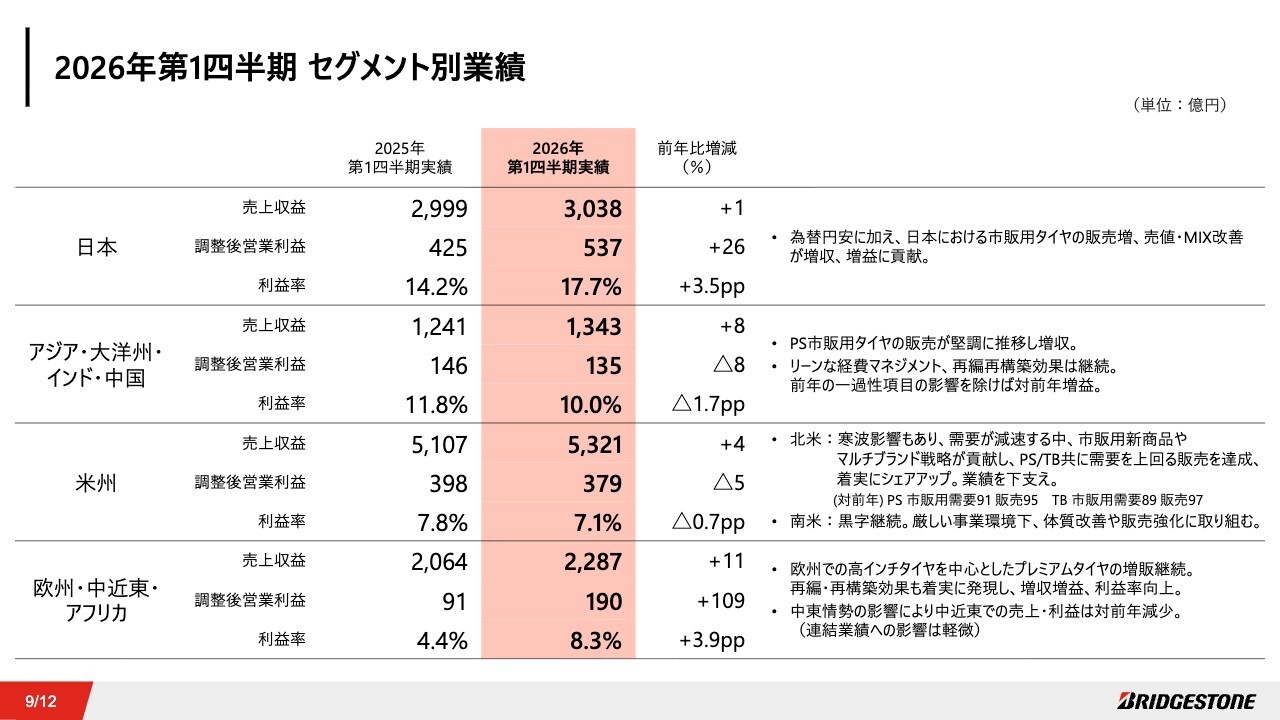

2026年第1四半期 セグメント別業績

セグメント別業績についてご説明します。

日本では、市販用タイヤの販売増、売値・MIX改善の増益効果に加え、円安による為替影響もあり、前年比で増収増益となり、利益率も改善しました。

アジア・大洋州・インド・中国では、乗用車用市販タイヤの販売が堅調に推移し、前年比で増収となりました。前年に発生した一過性項目の影響を除けば、前年比で増益となっています。

米州事業では、前年比で増収減益となりました。北米では、寒波の影響もあり需要の減速が見られましたが、市販用新商品やマルチブランド戦略が寄与し、乗用車およびライトトラック用タイヤ、トラック・バス用タイヤともに需要を上回る販売を達成しました。これにより、シェアを着実に拡大し、業績を下支えしました。

南米では、厳しい事業環境が続く中、体質改善の取り組みや販売強化を継続することで黒字を確保しました。

欧州・中近東・アフリカでは、中東情勢の影響で中近東での売上および利益が減少しました。欧州では、高インチタイヤの販売増加が継続したことに加え、再編・再構築の効果が着実に寄与し、増収増益を達成しました。利益率は8.3パーセントとなり、前年から大幅に改善しています。

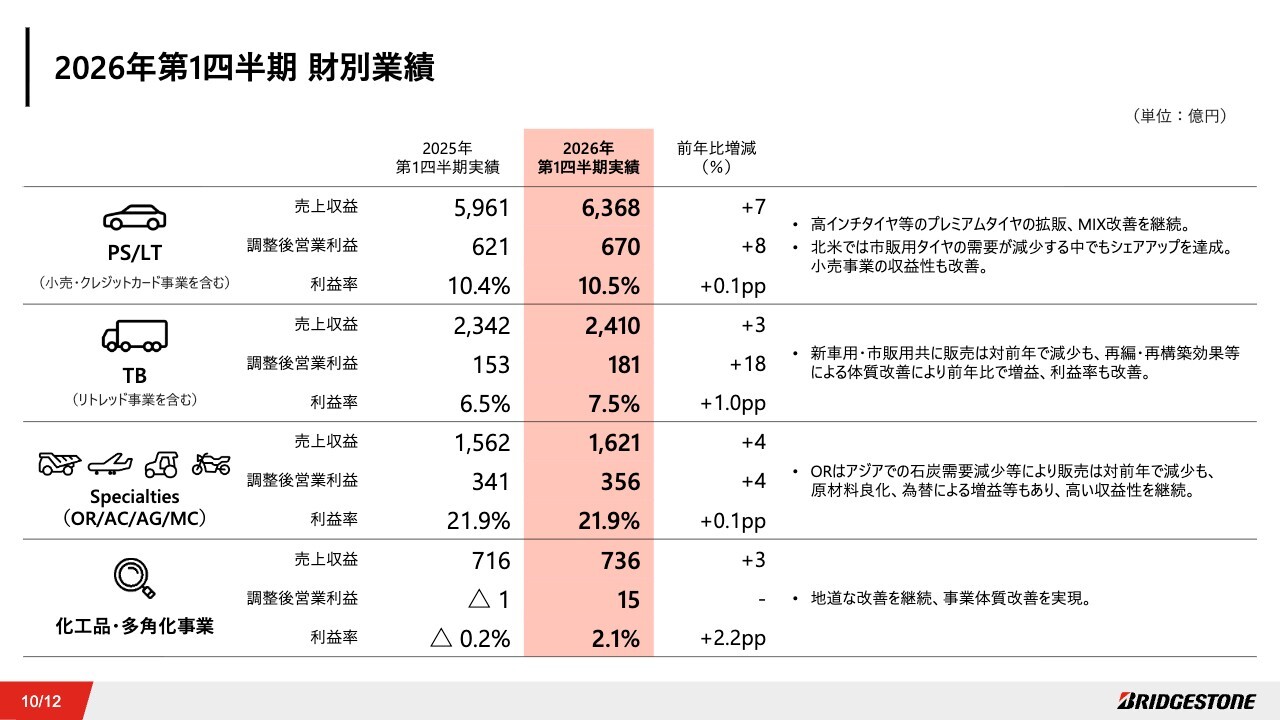

2026年第1四半期 財別業績

財別業績についてご説明します。

乗用車およびライトトラック用タイヤは、北米における市販用タイヤの需要減少を受け販売数量が減少しましたが、高インチタイヤの拡販と構成比の向上が継続しました。小売事業の収益性改善も寄与し、前年比で増収増益となり、利益率は若干改善しました。

トラック・バス用タイヤは、米州および欧州での再編・再構築効果に加え、リトレッド事業の増益効果も相まって、前年比で増益となり、収益性も改善しています。

Specialtiesは、鉱山用タイヤはアジアにおける石炭需要の減少などにより販売が前年比で減少したものの、為替や原材料の増益効果により増収増益を達成しました。引き続き、20パーセントを超える高い収益性を確保しており、連結全体の業績に貢献しています。

化工品・多角化事業は地道な改善を継続し、前年比で増収増益となり、利益率も改善しました。

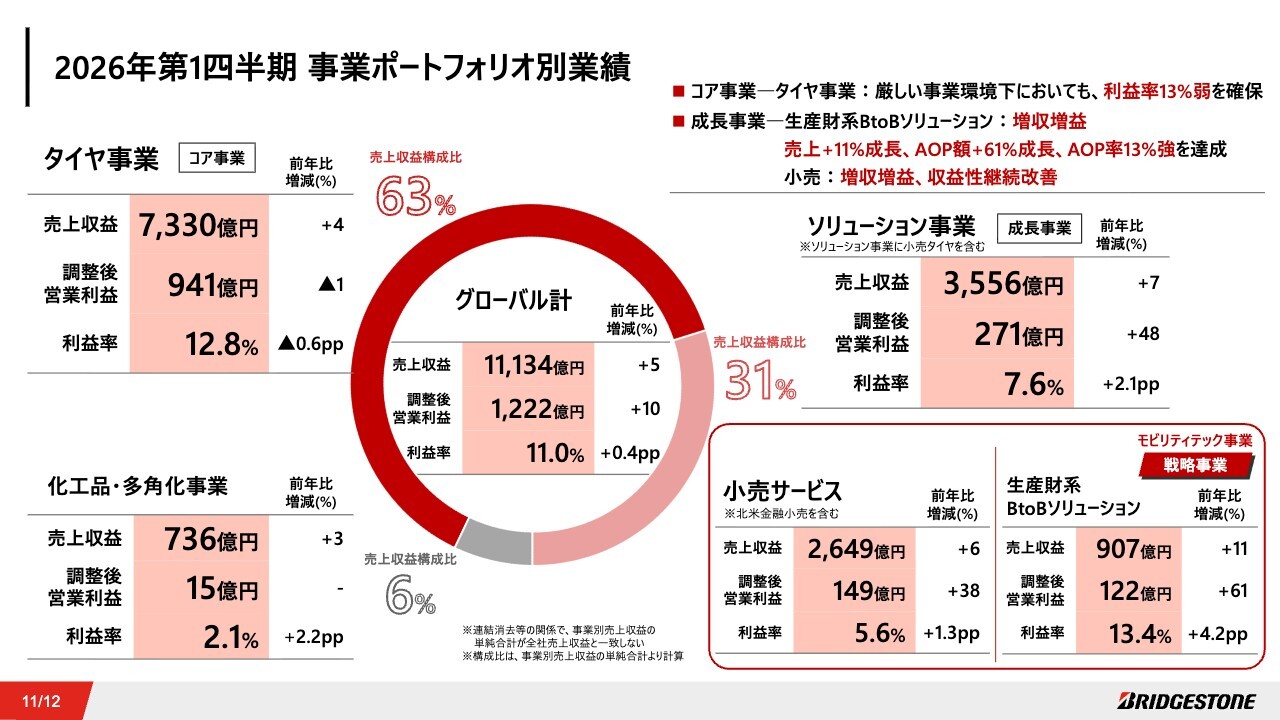

2026年第1四半期 事業ポートフォリオ別業績

事業ポートフォリオ別業績についてご説明します。タイヤ事業は、厳しい状況下においても調整後営業利益率13パーセント弱を確保しました。

成長事業であるソリューション事業は増収増益を達成し、収益性も改善しました。小売サービスにおいても増収増益となり、収益性が改善しています。生産財系BtoBソリューションでも収益性が改善し、利益率13パーセント超を達成しています。

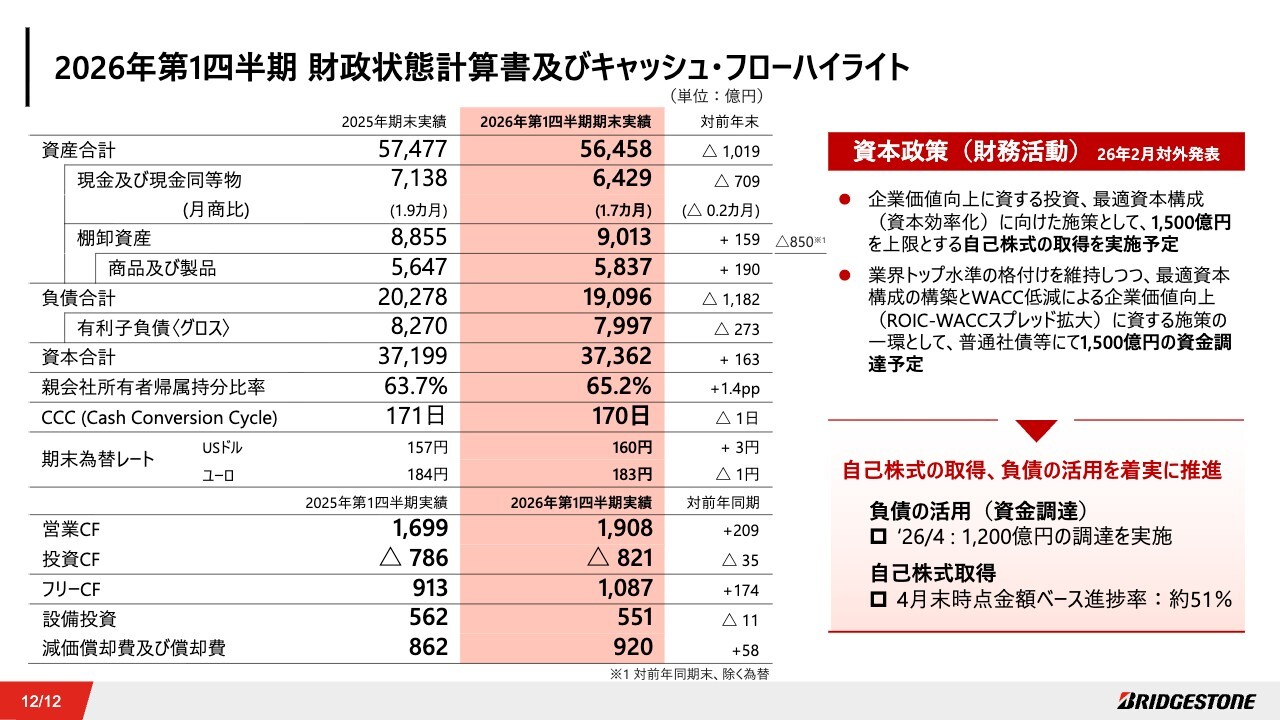

2026年第1四半期 財政状態計算書及びキャッシュ・フローハイライト

財政状態計算書およびキャッシュフローの状況についてです。資産合計は5兆6,458億円となり、前年末比で1,019億円減少しました。

現金および現金同等物の月商比は1.7ヶ月となり、自己株式の取得に際して手元流動性を活用したことも影響し、前年末比で0.2ヶ月低い水準での着地となっています。

商品および製品については、リーンな在庫管理を継続的に徹底した結果、為替影響を除き、前年同期比で減少しました。Cash Conversion Cycleも若干改善しています。

フリーキャッシュフローは、1,087億円の収入となりました。税引前利益の増加および運転資本の圧縮を主な要因とした営業キャッシュフローの改善により、前年比で174億円の増加となりました。

2月に発表した資本政策については、自己株式の取得と負債の活用を着実に推進しています。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:化工品・多角化事業の業績改善について

質問者:化工品・多角化事業について、今期第1四半期で業績が改善しています。スライド10ページに「地道な改善を継続、事業体質改善を実現」と記載されていますが、こちらについて可能な範囲でもう少し具体的に教えていただけますでしょうか?

菱沼:化工品・多角化事業については、依然として厳しい事業環境が続いていると認識しています。ホース事業やクローラ事業などにおいて、販売を着実に増やし、トップラインを伸ばすとともに、コストダウンを着実に積み重ねてきました。

その結果、今回は非常に利益率が大幅に改善しました。特別な一過性の要因があったわけではなく、地道な改善を積み重ねてきた結果、このような業績につながったと認識しています。

質問者:販売数量自体が伸びているというわけではないのですか?

菱沼:販売数量自体も伸びています。

質疑応答:中東情勢が業績予想に与える影響と700億円の内訳について

質問者:中東情勢の影響に関して、2026年通期コスト影響試算の約700億円は、今回の通期業績予想には織り込んでいないという認識でよろしいでしょうか? また、700億円の内訳があれば教えていただけると幸いです。

菱沼:私どもは2月に年初計画を発表していますが、その時点では含まれていません。そのため、今回は新たにこのような影響を見積もり、さまざまな方策や対策により影響を最小化し、年間業績の達成を目指していくという内容です。

700億円の内訳について、約7割が原材料費となっています。具体的には、石油由来の原材料や合成ゴムの情勢に伴い価格が上昇している天然ゴムが含まれます。このような原材料価格の上昇が全体の7割を占めています。

残りの3割については、まず2割がグローバルオペレーションに伴うコスト上昇に起因します。具体的には、各地域での製品運賃、生産工場の燃料費や電気料金の増加などが挙げられます。

残りの1割がオーシャンフレートと呼ばれる海上運賃の増加による影響で、合計で700億円というコスト影響を現時点で試算しています。

質疑応答:ホンダのEV戦略見直しによる影響について

質問者:ホンダのEV戦略の見直しの影響について教えてください。「ゼロ・シリーズ」などで、タイヤを共同開発されているのではないかと思っています。

そのため、どのような影響がありそうか、また補償についてホンダから受けられそうか教えていただけますでしょうか?

菱沼:申し訳ございませんが、個別の取引先に関することについてはお答えを差し控えています。ただし、一般論として申し上げると、私どもはEV向けタイヤについて、EV専用ではなくEV対応という基本方針を掲げています。

具体的には、EVに伴う課題、例えば摩耗の問題や航続距離、静粛性などの性能を高めることでEVに対応していくという考えです。これらの性能向上は、一般のプレミアムタイヤにも共通するものです。

そのような意味では、EV戦略の見直しがすぐに直接的な影響をもたらすことはないと認識しています。

質疑応答:中東情勢の影響と対応策について

質問者:スライド5ページに、約700億円のコスト影響があると記載されています。スライド下部の対策の部分には、ビジネスコストダウンやコスト最適化などが挙げられています。

コスト最適化というのは、いわゆる値上げを示唆されているのか、もう少し対応策について詳しく教えていただけますでしょうか?

菱沼:中東情勢の影響を抑えて最小限にする施策の中には、売値への転嫁も含まれています。原材料の価格が過去に高騰した際にも、同様の対応を取ってきました。

具体的には、従来からビジネスコストダウンに加え、価格の引き上げやMIXアップといった販売施策を実施し、影響を緩和してきました。今回も同様の対応を行うのが基本的な考え方です。

売値の調整は緩和策の1つと考えており、一部の地域ではすでに対応を進めている状況です。地域ごとに私どもの競争環境や事業環境が異なるため、地域別、材別、ブランド別といった単位で価格と数量のバランスを考えながら、今後も対応策を検討していく方針です。

質問者:サプライチェーンの混乱による生産への影響について、「当面は懸念無いものの、引き続き要注視」とスライドに記載されています。

ホルムズ海峡の封鎖により原油やナフサなどの輸入が滞っている状況にあると認識していますが、こうした影響が当面ないといえる根拠についてお聞かせください。

また、回避ルートの利用が見込まれているのか、あるいは在庫が確保されているためなのか、具体的に教えていただけますでしょうか?

菱沼:原材料の調達については、当社の調達部門を中心に、各サプライヤーさまや品目別にグローバルでの入手可能性を定期的にモニタリングしています。その結果、現時点では調達が滞ることで生産ができなくなる、あるいは生産が落ち込むといった影響はない状況です。

質疑応答:国内タイヤ市場への価格転嫁と影響について

質問者:国内のタイヤブランドで、値上げが始まっています。価格転嫁も1つの考え方として挙げられていましたが、価格転嫁によって国内タイヤ市場が冷え込むのではないかという懸念もあるかと思います。この点について、どのようにバランスを取るか教えてください。

菱沼:ご指摘のとおり、国内だけでなく、地域ごとにグローバルで競合環境は異なります。その中で、価格と数量のバランスを考慮しながら、さまざまな具体的な施策につなげていくということです。

申し訳ありませんが、国内の売上に関しては、コメントは差し控えたいと思います。

質問者:国内の競合の状況や、市場の動向を見ながら決めていくということでしょうか?

菱沼:おっしゃるとおりです。

質疑応答:中東情勢下での現地パートナーとの連携と対応策について

質問者:スライド5ページの優先事項に「現地パートナーとの緊密な連携」と記載されています。中東情勢の悪化から2ヶ月が経ちましたが、どのような策を取ってこられたのでしょうか?

菱沼:中東地域に関しては、私どもは基本的に現地の代理店を通じて商品供給と販売を行っています。そのため、現地のパートナーとの連携を緊密に図りながら、お客さまにご迷惑をおかけしないように努めています。

荷揚げ地をホルムズ海峡を通らない場所へ変更するなど、お客さまごとに対応を進めています。

質問者:お客さまの手元に、滞りなくタイヤが届いているという理解でよろしいでしょうか?

菱沼:おっしゃるとおりです。ただし、中東情勢の影響があり、売上に若干の影響が出ているのは事実です。

質疑応答:通期計画据え置きの考え方と第1四半期の社内計画比について

質問者:今回の通期計画を変更されていない理由について、ご説明をお願いします。

第1四半期の調整後営業利益について、もともと社内でご想定されていた水準に対して良かったのか、それとも悪かったのかという点をご解説ください。変動がある部分があると考えられますので、その点についても触れていただければと思います。

中東情勢の影響については、コストインフレ以外にも数量の減少といった要素も考えられるかと思いますが、今後想定されるリスクを踏まえた上でも、現時点において御社が詳細で柔軟な対応を行うことで、利益を守るというお考えなのでしょうか?

この環境下で通期計画を据え置かれている意味合いについて、ご教示いただければと思います。

菱沼:第1四半期の社内計画比について、結論からお伝えすると、社内計画比に対して上振れでの着地となりました。利益増減の要因としては、北米で寒波の影響などがあったことを先ほどお伝えしましたが、数量は計画より若干弱含んでいます。

プラス要因については、経費面において厳しい環境を踏まえ、OPEXをコントロールしている点が挙げられます。この中には一部の期ずれも含まれていますが、OPEXのマネジメントが寄与しました。また、原材料に関しても想定より若干良好な結果となりました。

北米では、小売事業が計画を上回る堅調な推移を見せたことも要因となっています。これらの要素により、社内計画比に対して上振れた着地となりました。

今回、通期の見通しを据え置いた理由についてご説明します。先ほど申し上げた700億円のコスト影響についてです。これまで継続して取り組んできた、ビジネスコストダウンやサプライチェーンの最適化に加え、販売面での施策を積み重ね、計画達成を目指すのが基本姿勢となります。

その中で、第1四半期は勢いが強かったため、今後の成長における重要な機会となると考えています。また、為替も追い風になる可能性があり、こうした要素を踏まえた上で、通期計画の達成を目指していきたいと考えています。

質問者:販売面での影響として市場環境を考えた場合、例えばガソリン価格が上がることで走行距離が減少し、市場全体がさらに落ち込むなど、そのような兆しや可能性は見えているのでしょうか?

菱沼:おっしゃるとおり、ガソリン価格が上昇すれば、需要に影響を与える可能性はあると思います。この影響が長引けば、需要に悪影響が出る可能性は考えられると認識しています。

ただし現時点では、その影響によって需要が落ち込んでいるなど、顕在化している状況ではないと考えています。ただこのような状況が長期化すれば影響が生じることも想定されるため、その可能性も考慮する必要があると考えています。

質疑応答:第1四半期の実績と事業別増減益について

質問者:第1四半期の実績についておうかがいします。スライド11ページを見ると、今回の増益を実質的に牽引したのはソリューション事業であると読み取れます。

スライド11ページと8ページの増減要因についての整合性が理解できておらず恐縮ですが、事業ポートフォリオ別の増減益について教えていただけますでしょうか?

具体的には、ソリューション事業でどのような増益があったのか、一方でタイヤ事業がなぜ増益になっていないのか、詳しく教えてください。

樋口和親氏(以下、樋口):IR・財務企画部門長の樋口です。ソリューション事業が前年比で増益の主要な要因となっていることは、ご認識のとおりです。

内容を詳しく見ていくと、小売サービスで前年比で増益が見られます。この点については、先ほど菱沼の説明にもありましたが、特に北米の小売店におけるサービス収入が前年比増益のドライバーとなっています。

具体的には、昨年来お話ししているFirestoneブランドのリバイタリゼーションが、少しずつ貢献を始めていると考えています。現在の北米マーケットにおいて、車歴、つまり車の使用年数が徐々に長期化している状況があります。

当社は、北米で約2,200店舗の小売店を展開しており、タイヤ販売に加え、エンジンオイル交換やブレーキパッド交換、アライメントなど、さまざまなサービスを提供しています。これらサービス面の強化が、徐々に増益の要因として貢献し、成長を牽引していると判断しています。

生産財系BtoBソリューションにおいても、前年比で増益をもたらした要因があります。その1つがリトレッド事業です。背景には、新規フリートへの取引獲得がドライバーとなった点が挙げられます。

また、昨年に発生した一過性の費用が今年はなかったことも貢献要因の1つです。このように、リトレッド事業も生産財系BtoBソリューション内で重要な増益ドライバーとなっています。これらが、ソリューション事業全体の増益に寄与した主な要因です。

利益増減との関係についてお答えします。その他の項目で、サービス収入の粗利の増加がプラスの要因として含まれています。マイナス要因としては、米国関税の影響や棚卸未実現の損失がその他の項目に大きく影響を与えています。

小売店のサービス売上の増益が、これらのマイナス要因によって相殺され、結果として状況がわかりづらく、理解しにくくなっているかもしれません。

タイヤ事業の利益が伸びなかった理由として、トラック・バス用タイヤの需要が北米を中心に前年と比較してかなり厳しかったことが挙げられます。

当社では、北米でのトラック・バス用タイヤのシェアをしっかりと維持し、販売自体が大きく崩れたわけではありませんが、需要が大幅に冷え込む結果となりました。

この需要の冷え込みは、寒波の影響や需要回復の遅れなど複数の要因が絡んだものです。特に、数量面でトラック・バス用タイヤが苦戦したことが、前年比でのタイヤ事業における減益の一因となっています。

一過性の要因ではありますが、北米で1月と2月に大きな寒波が2度発生しました。この寒波の影響で、工場の生産をどうしても抑制せざるを得ず、加工費の観点でコストが増大する結果となりました。

このため、タイヤ事業において、前年と比較して増益を達成することが難しかったことをご理解いただければと思います。

質疑応答:北米におけるパッセンジャータイヤとトラック・バス用タイヤの販売動向について

質問者:北米の販売動向について、市場環境が厳しいというご説明がありました。その中で、市販用タイヤとTBタイヤについて、御社が市場全体に対してアウトパフォームし、シェアが上がっている点について確認させてください。

特に、市販用タイヤとTBタイヤの両方について、Firestoneブランドのリバイタリゼーション施策の効果やその他の補足があればお聞かせいただけますか? たまたま、第1四半期が良かっただけなのか、継続性があるものなのか教えてください。

樋口:北米のパッセンジャータイヤについて、マルチブランド戦略が第1四半期の実績に数量面で貢献したと認識しています。

マルチブランド戦略では、ブリヂストンブランドとFirestoneブランドの2つを中心に北米で展開しています。先ほどシェアアップについて触れましたが、ブリヂストンブランドとFirestoneブランドの両方で需要を上回る販売を第1四半期の実績として達成しました。

特に、魅力的な商品を増やすことが現在の経営課題の1つであり、力を入れている部分です。

ブリヂストンブランドでは今年「POTENZA」という新商品を発売しました。また、Firestoneブランドでは「FIREHAWK」という新商品を発表しました。これは、インディ500とつながりのある商品です。

このように、ブリヂストンとFirestoneの両ブランドで新商品を投入しながら、マルチブランド戦略として販売を強化しており、少しずつ成果が出てきていると理解しています。

我々は「HRD(High Rim Diameter)」と呼んでいますが、18インチ以上の高インチタイヤの需要が引き続き堅調であり、この領域でも着実にシェアを伸ばしています。これがパッセンジャータイヤ分野の追い風になっていると考えています。

トラック・バス用タイヤについては、ブリヂストンブランド、Firestoneブランドの両方で、需要に応じた販売ができたのが第1四半期の実績です。

特に、フリートやディーラーとの強固なビジネス基盤に加え、リトレッドについても、単品販売だけでなく、リトレッドやサービスを含むパッケージとして展開できる点が、トラック・バス用タイヤビジネスにおける当社の強みだと考えています。

需要が非常に厳しい状況の中でも、需要を上回る販売が可能だった点が、第1四半期の結果として見られたと思います。

質問者:パッセンジャータイヤについては、低価格品やトレーディングダウンなど業界全体の動きがあると思います。これらの影響を御社の施策や魅力ある商品でカバーし、ネガティブな要因を打ち消せるほどのパフォーマンスを発揮したという理解でよろしいでしょうか?

菱沼:北米市場に関しては、消費者心理を見ても依然として弱含みで推移しており、事業環境が特段良くなったわけではありません。引き続き、厳しい事業環境が続いており、価格面でのプレッシャーも依然としてある状況と見ています。

我々の販売状況を見ると、ブリヂストンブランドやFirestoneブランドについては、先ほどお伝えしたとおりです。一部限定的ではあるものの、アソシエイトブランドの販売は厳しかったというのが第1四半期の実績です。

楽観視できる状況ではありませんが、消費者心理を細かく分析すると、富裕層や中間層といわれる層についてはボトムアウトしつつあり、徐々に改善の傾向が見られてきています。しかし、全体としてはまだ低い水準にとどまっています。

このような事業環境を前提として、今後も販売強化に努めていく必要があると認識しています。

質疑応答:第1四半期の営業費の内訳について

質問者:第1四半期の調整後営業利益の増減比について、営業費はそこまで減益要因になっていないと考えています。下期に重く使っていくと捉えていますが、前回の説明会では、固定的な費用のためバッファーになりにくいと理解していました。

ここは、中東情勢の影響を打ち返す材料と考えられるのでしょうか?

樋口:営業費については、2月の対外発表計画でも、大きなバッファーがあるわけではなく、積み上げた数字であるとご説明しました。

700億円の内訳は、約2割がいわゆる数量増に伴う変動費で、増加する部分です。残りの3割は、将来に向けたブランド強化などの戦略的成長リソースに使う予定の費用です。

残りの5割は、インフレや前年に発生した資産の売却益が今年はなくなることなど、一過性の要因が影響しており、前年比で損失側に作用しているのが、700億円の大きな内訳となります。

第1四半期については、営業費が前年比で大きく増えていない状況ですが、実際には期ずれの影響が多分に含まれています。第1四半期から第2四半期以降に計上される部分も、この中に含まれています。

現在、中東情勢が非常に不透明な状況ではありますが、基本的にはこの戦略的リソースをしっかり活用し、将来に向けた基盤作りを進めていくスタンスに変わりはありません。

収益の底を確保する観点から、現時点では具体的な対応の見極めをしていませんが、状況に応じてタイミングを見極めながら対応が必要な場合には、適切に対処する考えでいます。

質疑応答:第1四半期の原材料コストダウン内訳について

質問者:原材料費に関連するビジネスコストダウンについて、詳細を教えていただけますでしょうか? 加工費の部分について、再構築リターンやビジネスコストダウンが含まれていると考えています。どのような配分になっているのか教えてください。

樋口:ビジネスコストダウンについては、第1四半期全体でおおよそ120億円のコスト削減効果がありました。内訳としては、原材料が約40億円、加工費が約60億円、残りは営業費やその他となります。そのため、ビジネスコストダウンは原材料の部分にも一部寄与しています。

質疑応答:第1四半期の下方修正判断について

質問者:第1四半期について、中東情勢などがある中で、なぜ下方修正を行わなかったのでしょうか? ある程度、打ち返しの見込みがあるとお考えなのか教えてください。

樋口:今回、コスト影響として700億円とお伝えしていますが、これはWTIを年間通じて90ドルとする前提で組んでいます。そのため、700億円も一定の前提を置いた数値であることをご理解いただければと思います。

この影響を最小化するために、ビジネスコストダウンやグローバルサプライチェーンなどを活用したコスト最適化に取り組んでいます。さらに、販売先には価格引き上げも含めたさまざまな施策を積み上げた結果です。

外部公表している年間利益目標である5,150億円を目指すことが可能と判断したため、今回の修正は行わなかったとご理解いただければと思います。

菱沼:当社は、一定の前提を置いて影響を試算しています。この範囲内であれば、マイナス影響をある程度吸収できる見通しが立っているため、今回は修正を行わないという判断に至りました。

記事提供: ![]()