2026年5月21日に発表された、アイビーシー株式会社2026年9月期第2四半期決算説明の内容を書き起こしでお伝えします。

ハイライト

小田成氏(以下、小田):アイビーシー株式会社代表取締役社長COOの小田です。本日はお忙しい中、2026年9月期第2四半期の決算説明会にご参加いただき、誠にありがとうございます。それでは、業績についてご説明します。

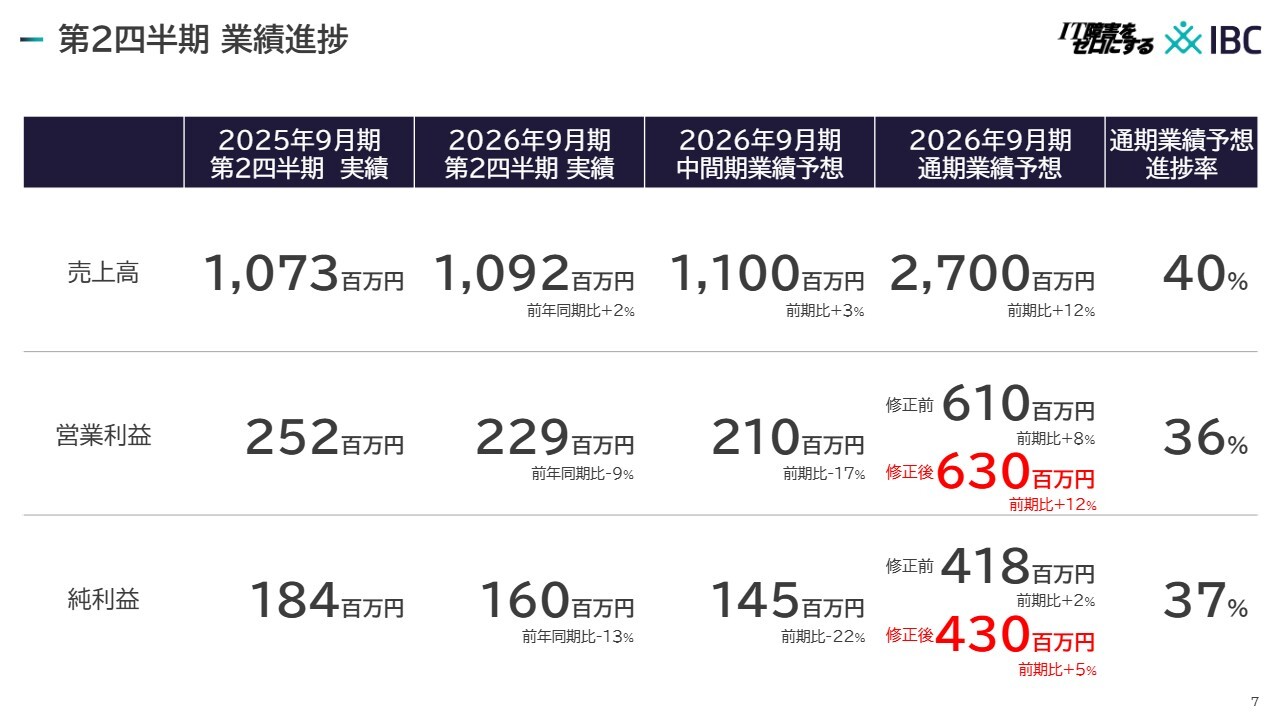

まず、第2四半期のハイライトです。スライドのとおり、売上高は前年を上回りましたが、3月に計上予定だった約800万円の商談2件が4月に計上延期となった影響で、中間期業績予想の11億円にはわずかに届きませんでした。

ただし、営業利益および純利益は、高利益率の「System Answer」の受注が堅調に推移したことにより、中間期業績予想の営業利益2億1,000万円、純利益1億4,500万円を上回りました。

販管費は前年同期比4パーセント増となりましたが、主な要因は人件費の増加です。事業拡大に伴い、人材への投資を行いました。

ストック売上高は前年同期比3パーセント増となり、着実に積み上がっています。

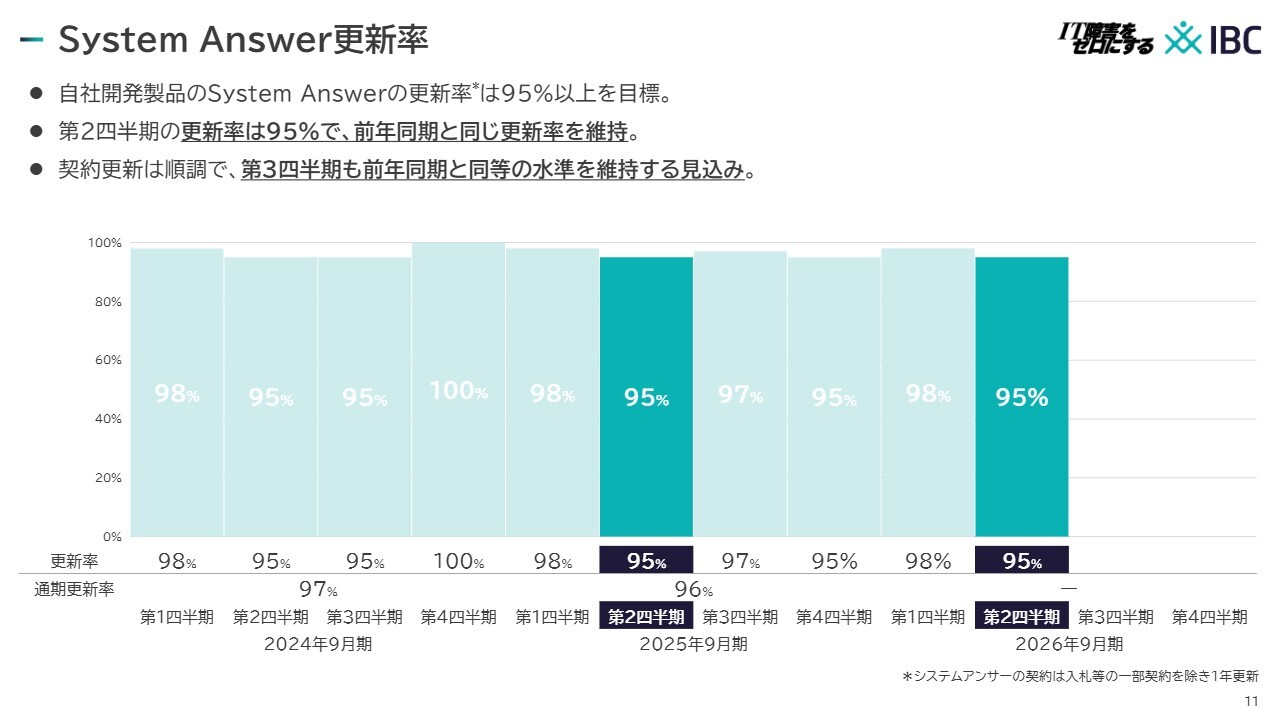

当社の主力製品である自社開発の「System Answer」の更新率は95パーセントを記録しました。社内で目標としている95パーセントを維持し、引き続き既存のお客さまに採用されている状況です。

第2四半期 業績進捗

第2四半期の業績進捗は、概ね計画どおりに進んでいます。

なお、中堅企業および文教市場において「System Answer」の引き合いが堅調です。そのため、通期業績予想を上方修正し、営業利益は6億3,000万円、純利益は4億3,000万円とします。

売上高

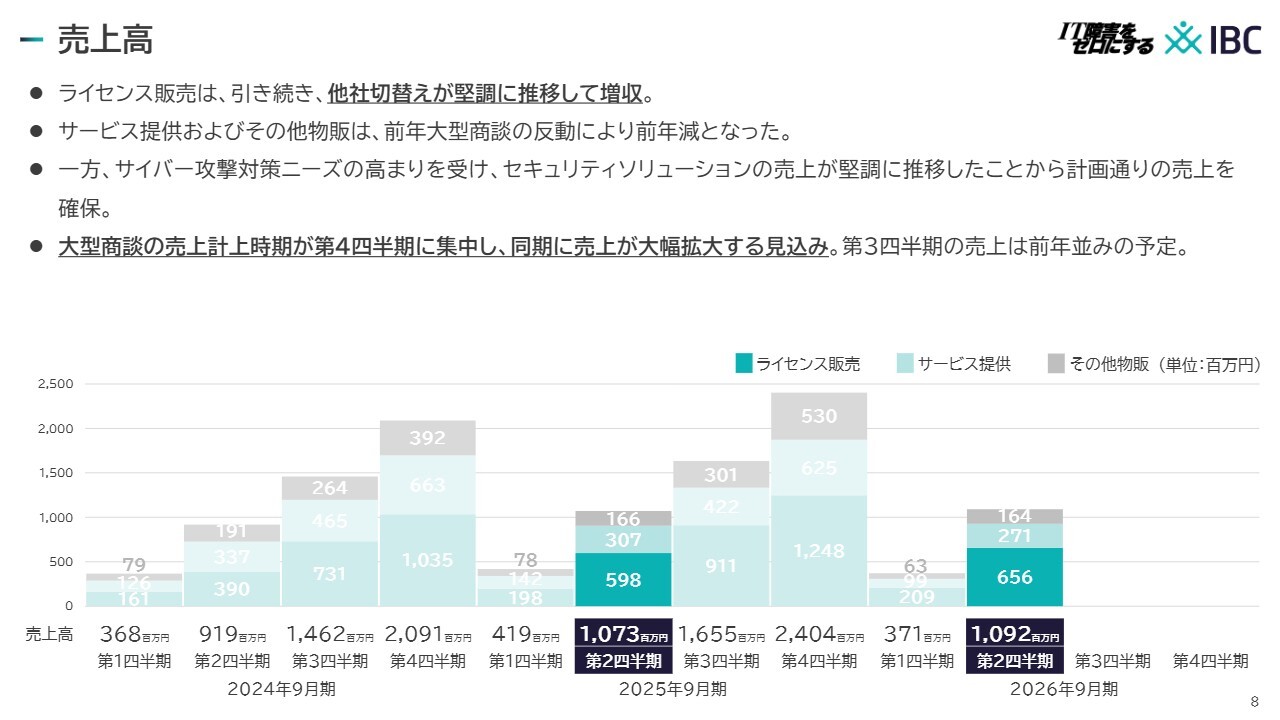

売上高について、ライセンス販売、サービス提供、その他物販の3事業の状況をご説明します。

主力のライセンス販売事業は、引き続き他社からの切り替えが堅調に推移し、増収となりました。一方、サービス提供事業およびその他物販事業は、前年の大型商談の反動で前年割れとなりましたが、セキュリティ分野の売上が堅調に推移しました。その結果、計画どおり売上を確保できました。

今後の見通しとして、第4四半期に大型商談の売上計上が集中し、同期の売上は大幅に増加する見込みです。また、第3四半期の売上は、現時点では前年並みで計画しています。

製品区分別売上高

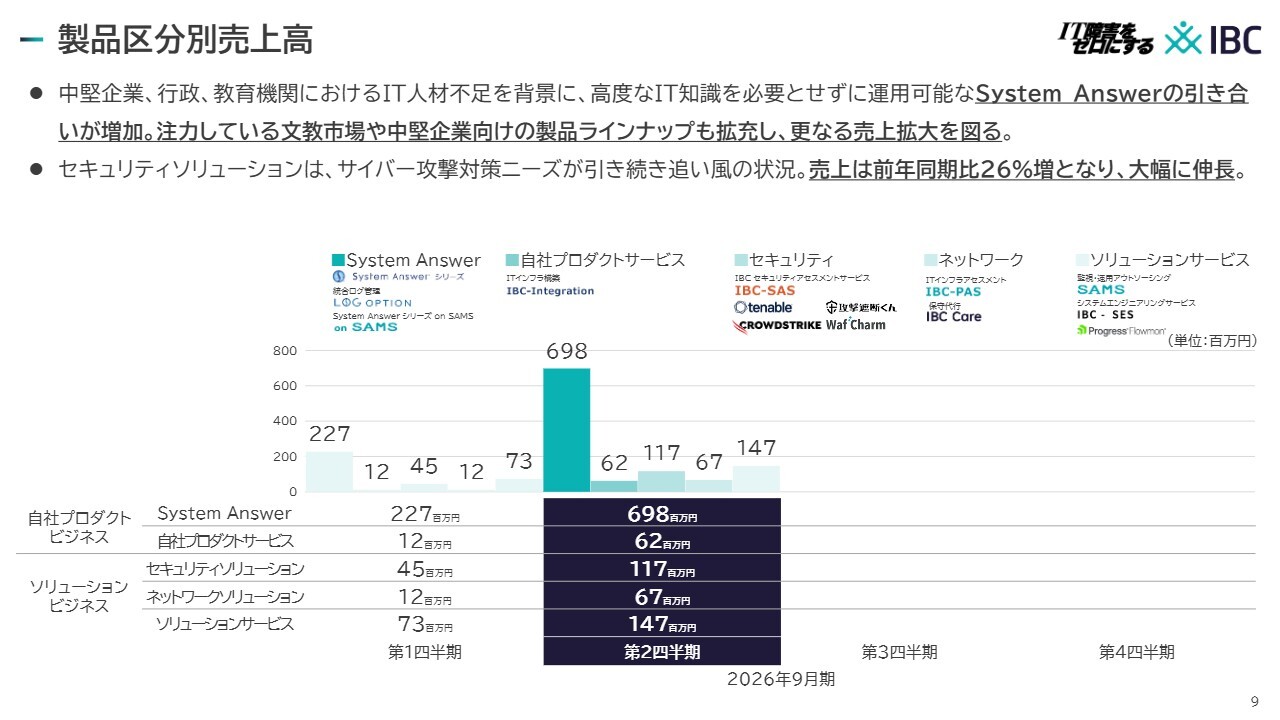

製品区分別の売上高です。自社開発プロダクトに関するビジネスと、それ以外に自社で取り扱うソリューションに関するビジネスに分け、売上状況を示しています。

自社プロダクトは、中堅企業、行政、教育機関におけるIT人材不足を背景に、「System Answer」の引き合いが増加しており、売上は堅調です。

注力している文教市場、特に「GIGAスクール」と呼ばれる分野では、同市場および中堅企業向けの製品ラインナップを拡充し、さらなる売上拡大を目指しています。

ソリューションビジネスでは、先ほどご説明したとおり、セキュリティソリューションがサイバー攻撃対策のニーズを追い風に、売上高が前年同期比26パーセント増と大幅に伸長しています。この傾向は下期も含めて続く見込みです。

ストック売上高

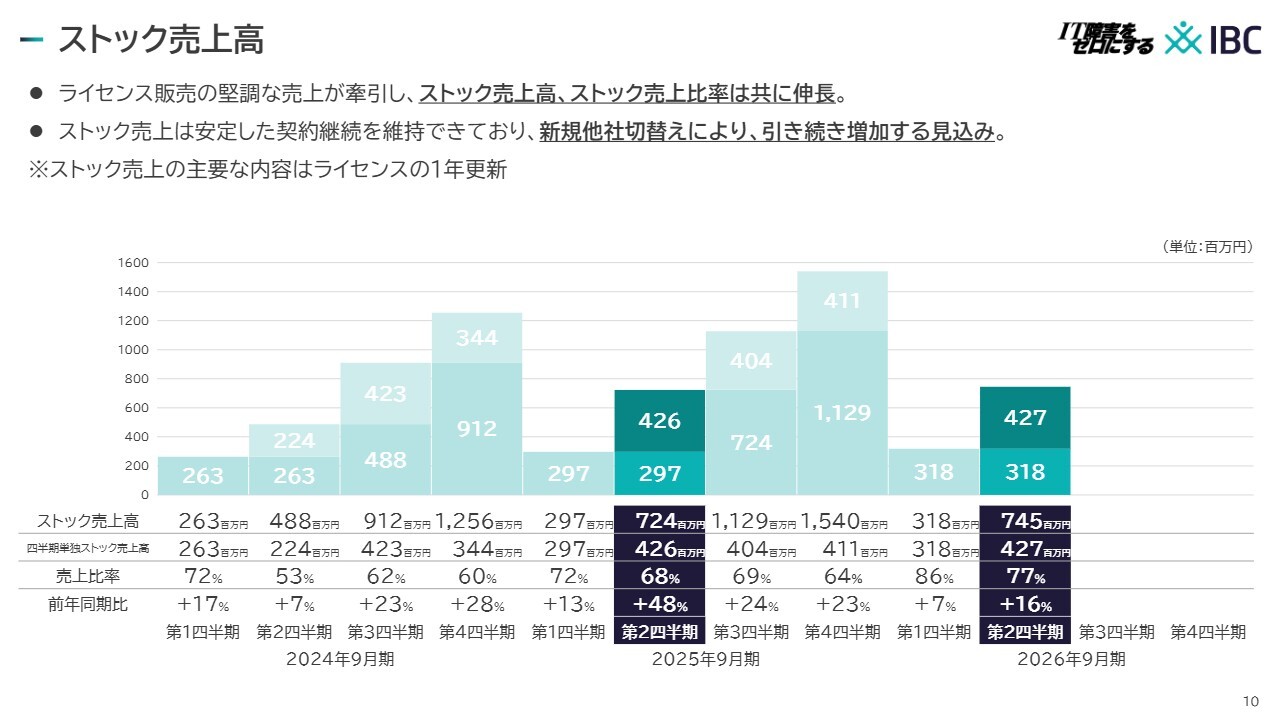

ストック売上高についてです。売上高に占めるストック売上高とストック売上比率を示しています。ライセンス販売の堅調な売上が牽引し、いずれも伸長しました。契約の更新率は高水準を維持しており、他社からのリプレイスも堅調に推移しているため、ストック売上は引き続き増加する見込みです。

System Answer更新率

先ほどお話しした自社開発製品「System Answer」の更新率についてです。

第2四半期も更新率は95パーセントと高水準を維持しました。「System Answer」をご利用中のお客さまの大半が継続して利用されており、大変うれしく思います。

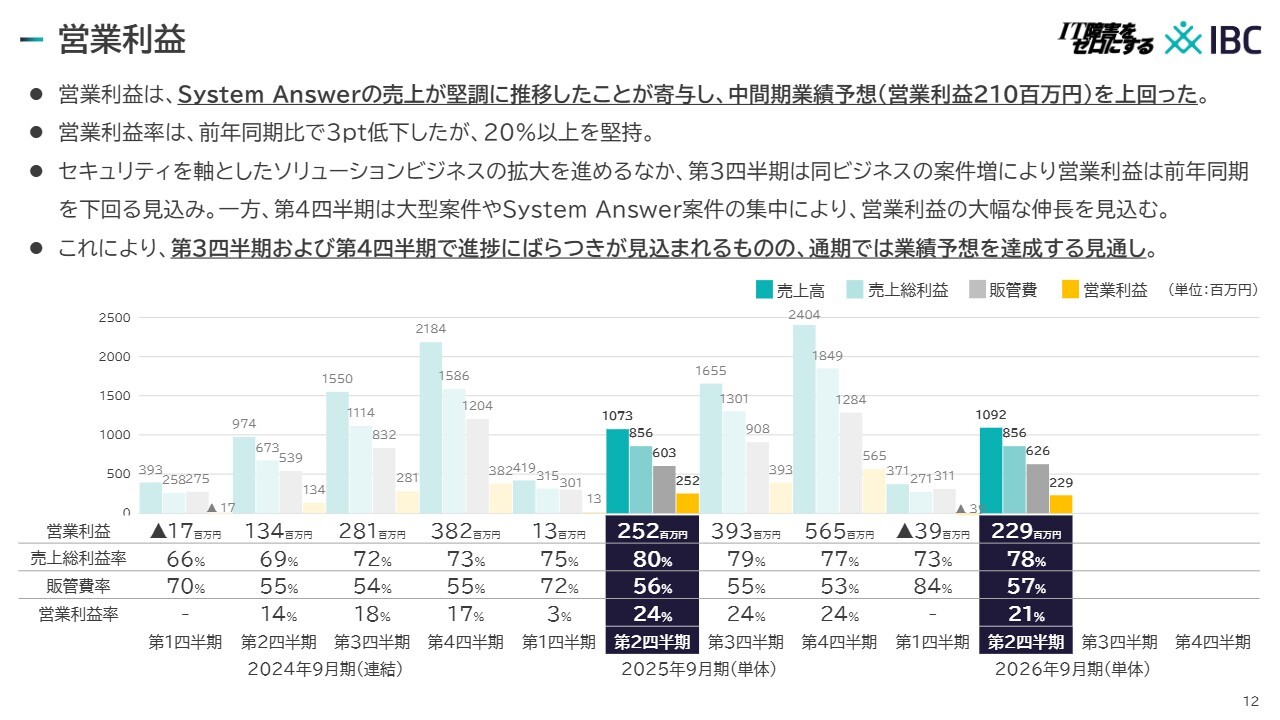

営業利益

営業利益についてです。少し細かいグラフですが、営業利益の金額に加え、売上高に占める売上総利益、販管費、営業利益の割合を示しています。

「System Answer」の売上が堅調に推移したことが寄与し、営業利益は中間期業績予想の2億1,000万円を上回りました。

現在、セキュリティを軸としたソリューションビジネスの拡大を進めていますが、第3四半期は同ビジネスの案件増加に伴い、営業利益が前年同期をわずかに下回る見込みです。

自社製品と外購品を手掛けるセキュリティビジネスでは、営業利益率がやや低下する実態があります。一方で、第4四半期は大型案件や「System Answer」案件の集中により、営業利益が大幅に伸長すると予想しています。

この結果、第3四半期と第4四半期でばらつきが見込まれるものの、通期の業績予想は達成可能とみており、現在計画を進めています。

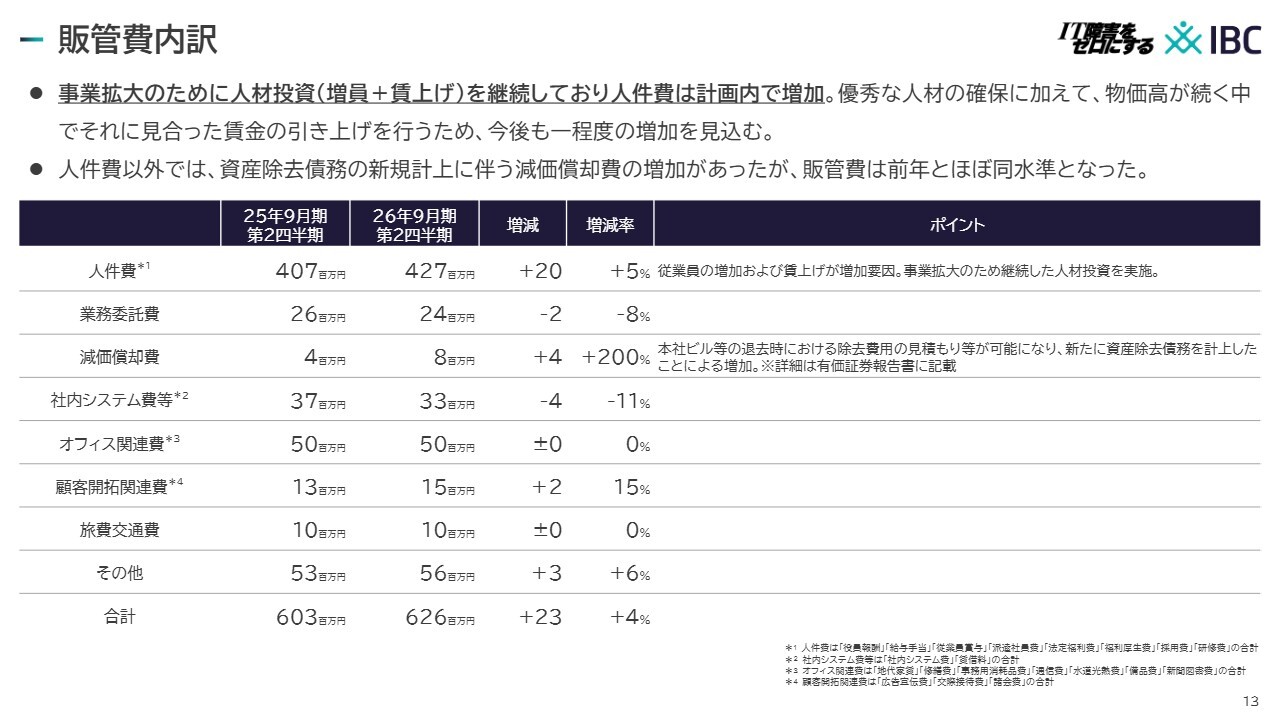

販管費内訳

販管費の内訳です。販管費が前年同期比で全体として4パーセント増加した主な要因は、人件費の増加です。当社は事業拡大や優秀な人材確保のため、人材への投資を継続しています。

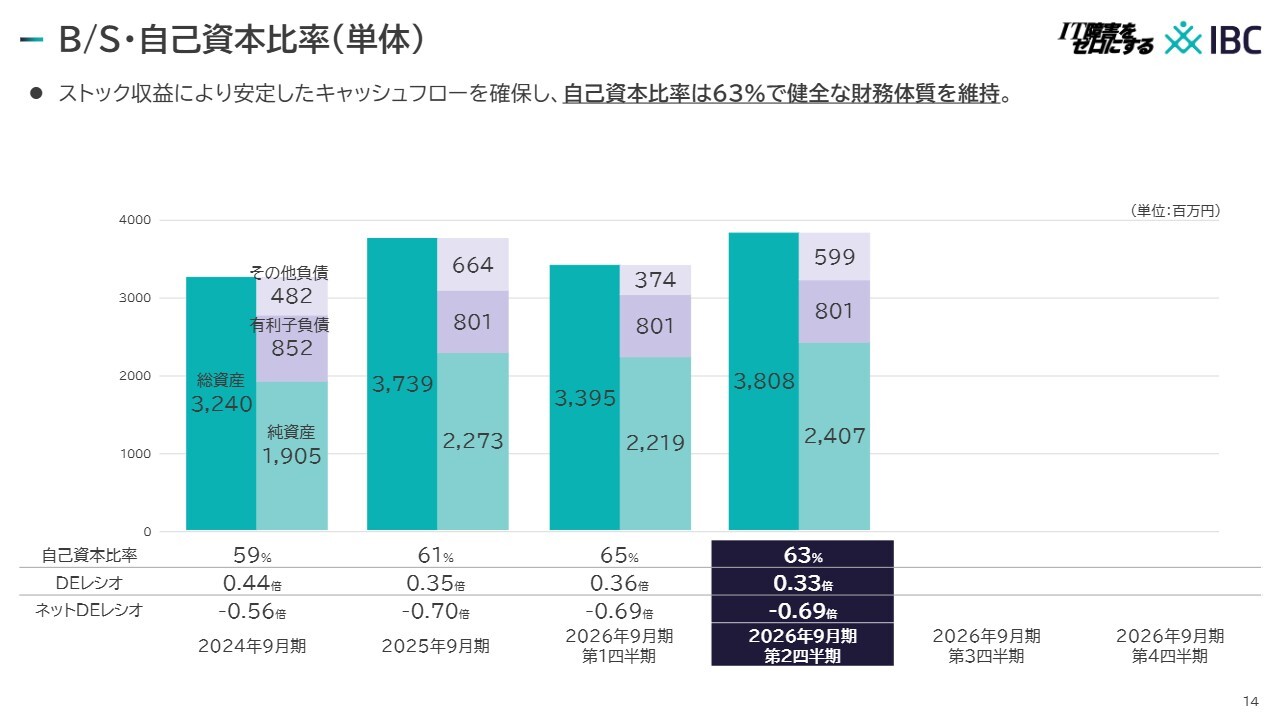

B/S・自己資本比率(単体)

バランスシートと自己資本比率についてです。ストック収益により、安定したキャッシュフローを確保しています。自己資本比率は63パーセントであり、健全な財務体質を維持しています。

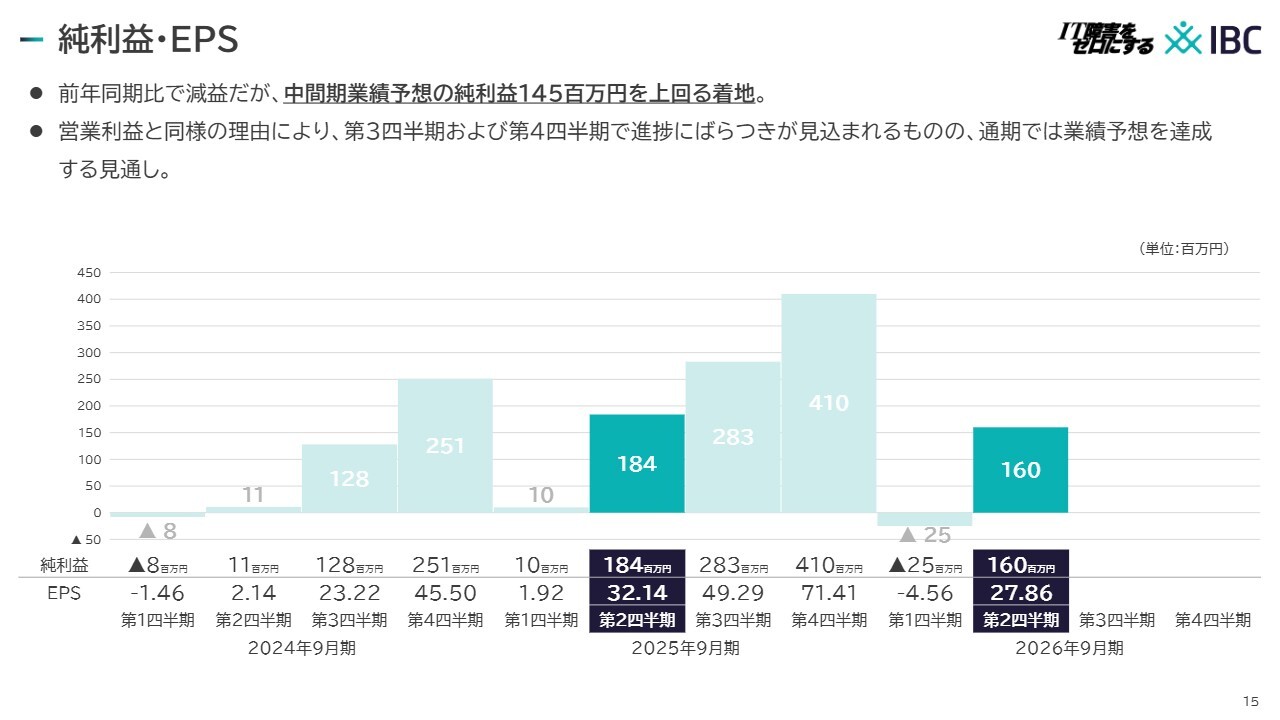

純利益・EPS

純利益についてです。純利益は、中間期業績予想の1億4,500万円を上回る結果となりました。純利益も営業利益と同様に、第3四半期および第4四半期でばらつきが見込まれますが、通期の業績予想を達成する見通しです。

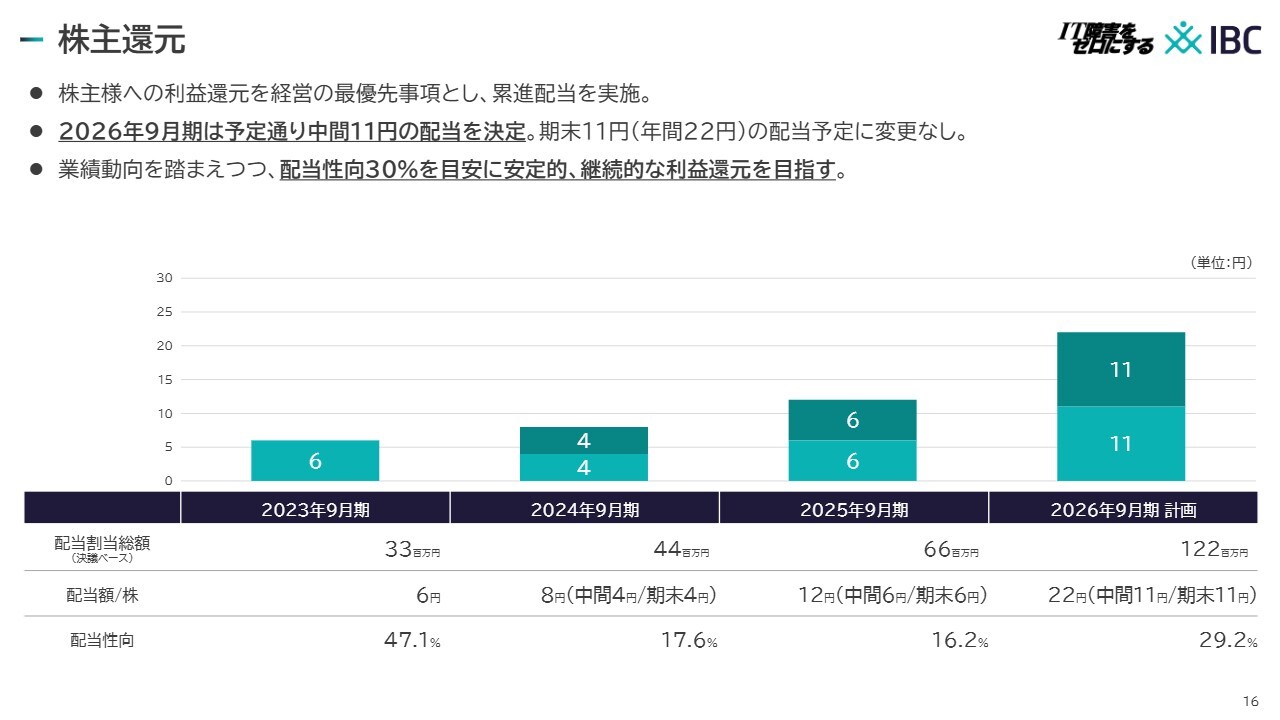

株主還元

株主さまへの還元内容です。当社は累進配当を実施しており、中間配当は予定どおり11円に決定しました。期末配当も11円で、年間配当は22円の予定から変更ありません。来年度はさらなる増配を目指し、努力していきます。

人材戦略

人材戦略です。2026年9月期は、技術職と営業職を中心に10名の採用を計画しています。第2四半期には2名を採用し、採用は順調に進んでいます。新卒採用も含め、現在は過渡期にあります。引き続き、優秀な人材の確保に努めます。

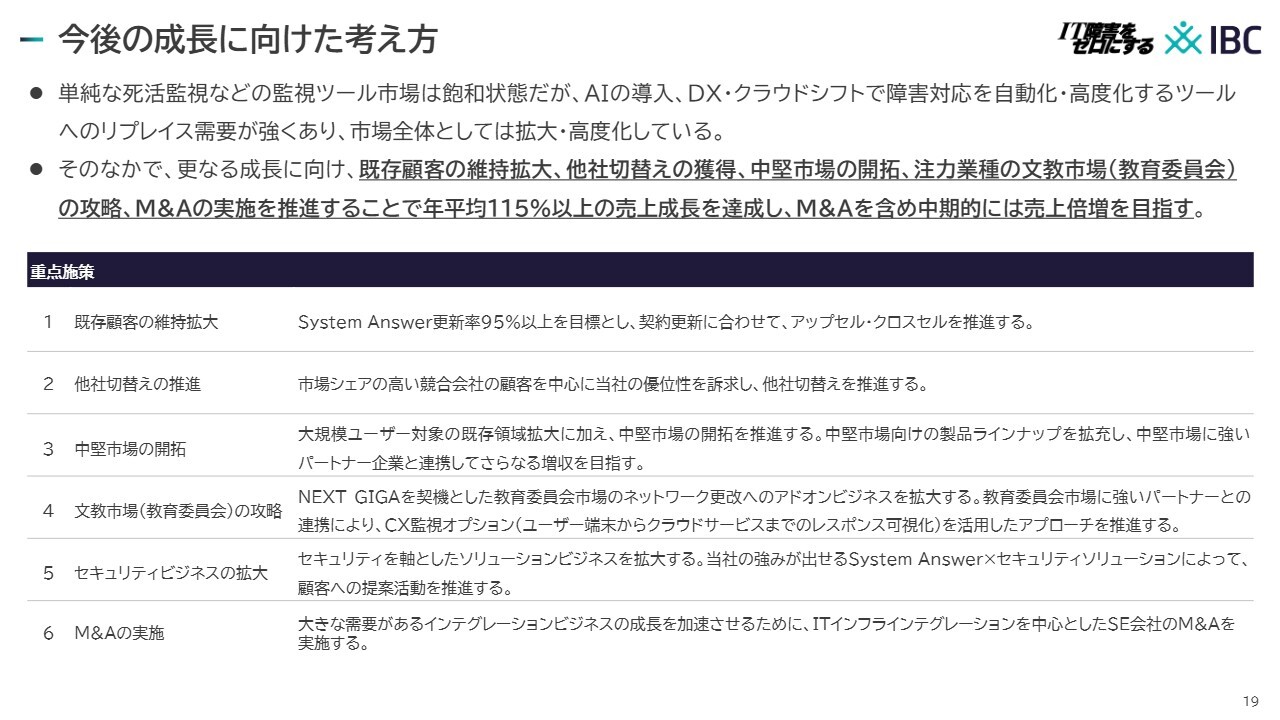

今後の成長に向けた考え方

今後の成長に向けた考え方をご説明します。まず当社では、単純なITインフラの死活監視といった監視ツール市場は、多くの企業で導入が進み、すでに飽和状態にあると認識しています。

一方で、AIの導入やデジタルトランスフォーメーション、クラウドシフトの進展に伴い、障害対応を自動化・高度化するツールへのリプレイス需要は強く、市場全体は拡大・高度化しています。

こうした環境の中で、さらなる成長に向けて、既存顧客の維持・拡大、他社製品から当社製品へのリプレイス、中堅市場の開拓、注力業種である「GIGAスクール」を中心とした文教市場の攻略に取り組みます。加えて、ソリューション技術をさらに進めるため、優秀なSE会社とのM&Aを実施し、年平均115パーセント以上の売上成長を達成したいと考えています。

また、M&Aも含め、中期的には売上の倍増を目指します。

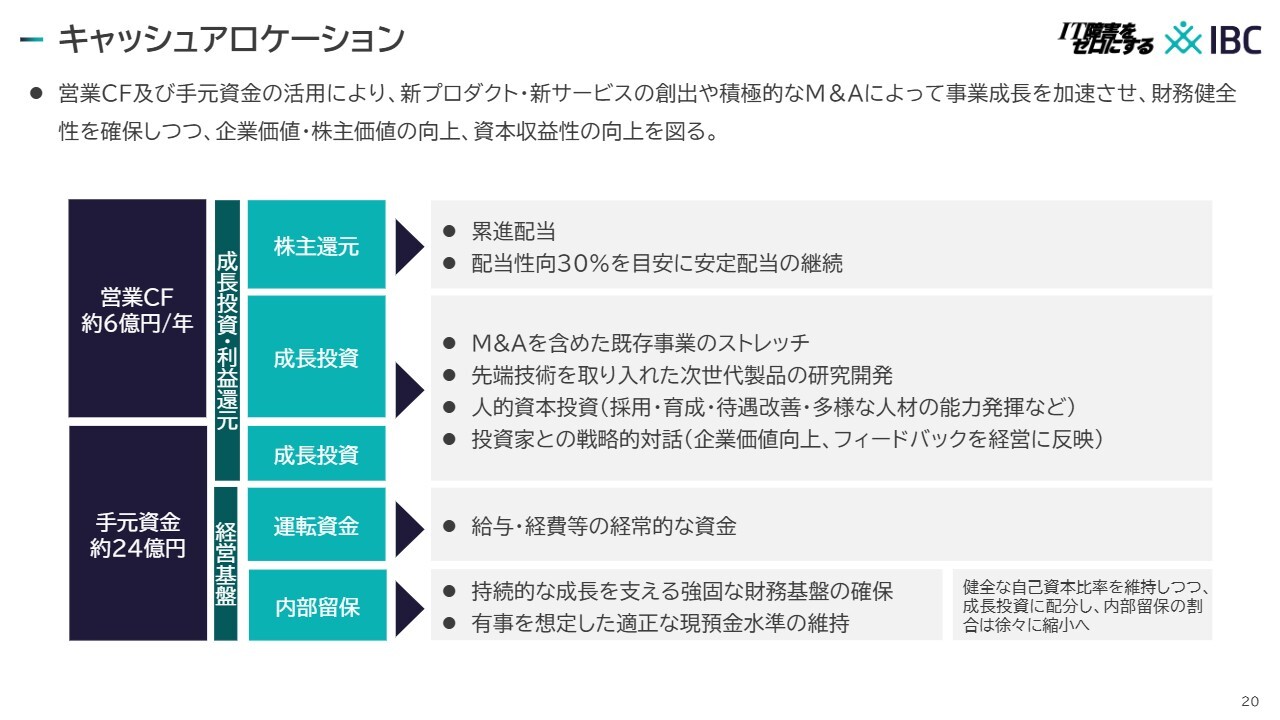

キャッシュアロケーション

キャッシュアロケーションについてです。営業活動で得た現金と手元資金を活用し、株主さまへの還元と成長投資を行います。

成長投資では、既存事業を拡大に向け、需要の大きいインテグレーションビジネスへの成長を加速することを目的に、ITインフラのインテグレーションを中心としたSE会社とのM&Aを検討しています。

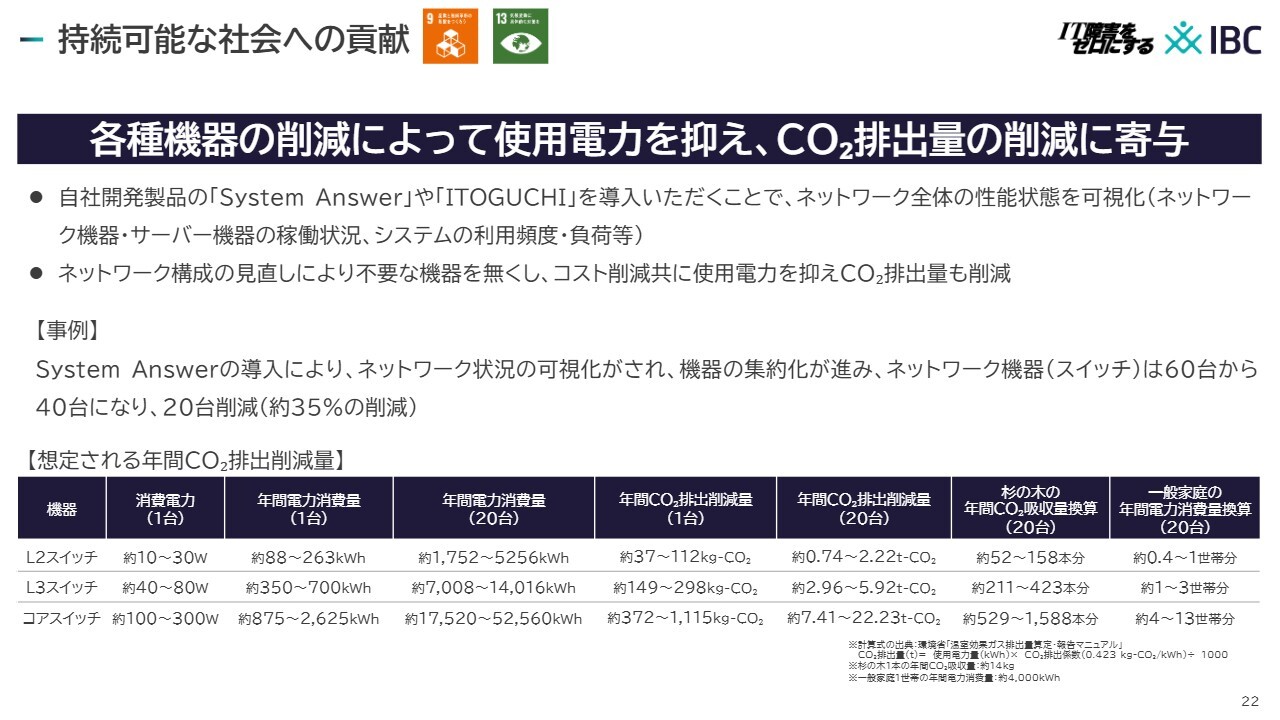

持続可能な社会への貢献

持続可能な社会に向けた取り組みについてです。1つ目は、当社製品「System Answer」や新製品「ITOGUCHI」などをご利用いただくことで、ネットワーク機器を中心とした性能情報の監視に加え、機器の性能情報やネットワークの構成情報をもとに、最適なシステム構築を実現できる点です。

その結果、各機器でオーバースペックなものを使用したり、複数台を設置したりする状況を減らし、運用コストの削減とともにCO2の削減も可能となります。そのため、当社製品をご利用いただくことで、ITシステムの安定稼働に加え、環境への負荷を減らすことが可能です。

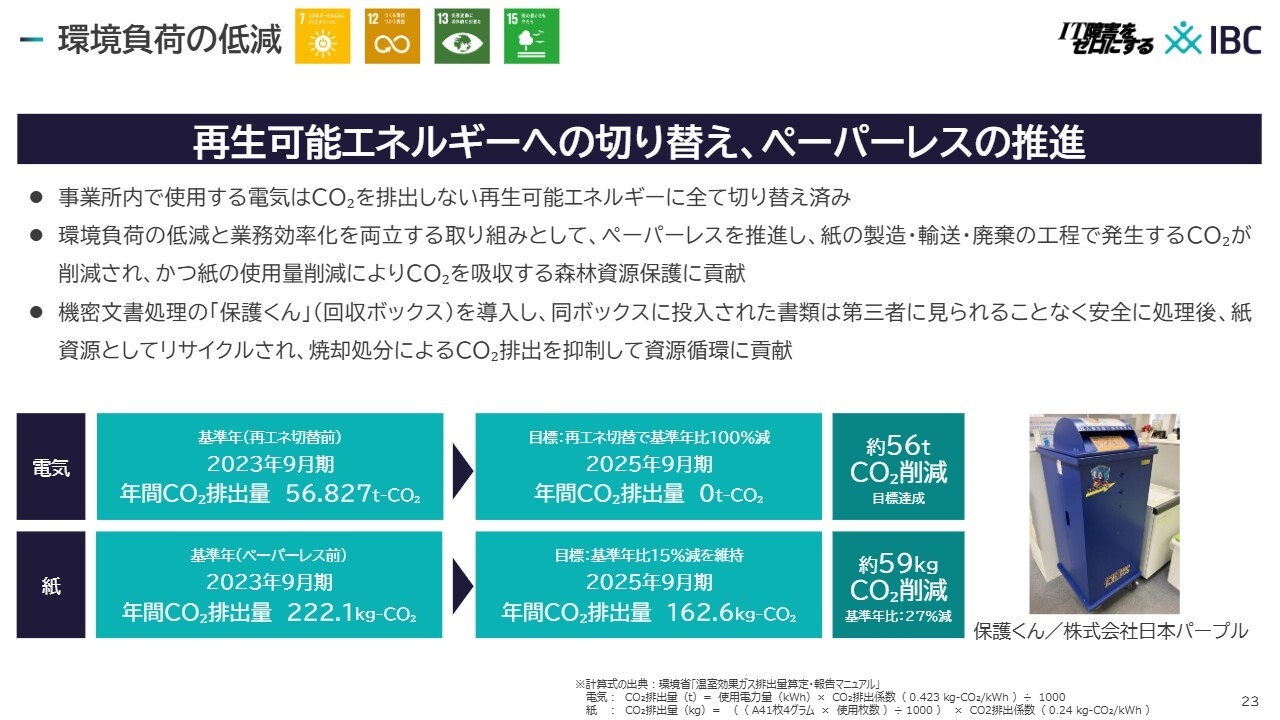

環境負荷の低減

2つ目は、環境負荷の低減についてです。当社では事業所内で使用する電力をすべて再生可能エネルギーに切り替えました。また、ペーパーレス化も推進し、環境負荷の低減に努めています。

さらに、機密文書の処理についても、これまでのシュレッダー処理による廃棄を見直し、安全に処理した後、紙資源としてリサイクルする仕組みを導入しました。これにより、焼却処分によるCO2排出を抑制し、資源循環に貢献しています。

また、この取り組みの実績として、2023年9月期を基準に、電気で約56トン、紙で約59キログラムのCO2削減を達成しています。

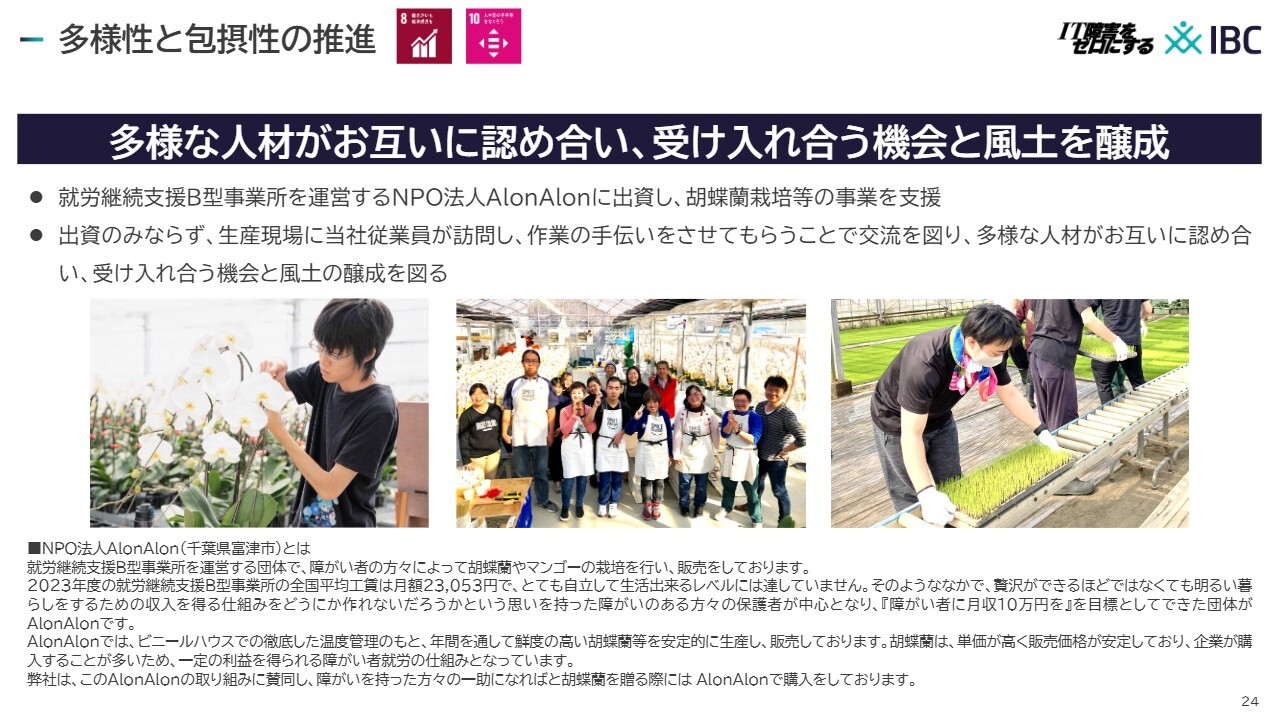

多様性と包摂性の推進

3つ目は、多様性と包摂性の推進についてです。スライドの写真は、千葉県富津市にあるNPO法人AlonAlonで、脳に障害のある方々が胡蝶蘭の栽培に取り組んでいる現場です。

全国平均の工賃月額が約2万3,000円という中、同法人では「障がい者に月収10万円を」を目標に掲げ、胡蝶蘭やマンゴーの栽培・販売を行っています。単価が高く、販売価格が安定している胡蝶蘭やマンゴーを販売することで、一定の利益を得られる仕組みを同法人が担っています。

当社はこの取り組みに出資するとともに、生産現場に当社従業員が定期的に訪問し、作業を手伝うことで交流を図っています。

このような活動を通じて、社員一人ひとりが弱者を思いやる優しさを育みつつ、持続可能な社会の実現に貢献していきます。

以上が、2026年9月期第1四半期の決算説明となります。ご清聴ありがとうございました。

質疑応答:当社製品の特徴と他社製品との違いについて

司会者:「『System Answer』への他社からの切り替えが堅調な理由を教えてください」というご質問です。

小田:当社製品は、アメリカ製や日本製の他社製品と比較して、大きな特徴が3つあります。

まず、他社製品は障害発生時にソフトウェアを立ち上げ、原因を調べる仕組みのものが中心です。一方で当社は、「IT障害をゼロにする」というコーポレートミッションに沿い、「障害が起こる可能性がある」といった予測機能を搭載し、事前に障害の発生を防ぐ仕組みを採用しています。これが非常に大きな強みです。

2点目として、他社製品の多くがIT機器やネットワーク機器の状態を5分間隔で監視するのに対し、当社製品は1分間隔で監視が可能です。そのため、状況を非常にきめ細かく把握できます。

3点目として、仮にトラブルが起きた場合でも、当社製品には経験値に基づくアドバイス機能が備わっています。この「トラブルシューティングアシスト」により、他社製品とは異なる早期のトラブル回避が可能です。これらの点がお客さまに評価され、当社製品へ切り替えていただくケースが非常に多いです。

質疑応答:売上平準化の取り組みについて

司会者:「第2四半期や第4四半期に売上・利益が偏重していますが、どのような要因があるのでしょうか?」というご質問です。

小田:当社としては、四半期単位や月次単位で売上を平準化していきたいと考えています。ただ、日本のお客さまは、3月末や9月末に検収を上げるケースが多く、その影響で第1四半期・第3四半期に比べ、第2四半期・第4四半期に売上が集中してしまうのが現状です。

「System Answer」は年額ストック更新のため、3月や9月に売上が集中します。一方、新たに提供を開始した「ITOGUCHI」や、4月にリリースした「HIMOTOKI」といったサービスは月額ストックサービスです。こうした月額ストックサービスを可能な限り増やすことで、売上の平準化を図りたいと考えています。

小田氏からのご挨拶

小田:下期も努力を重ね、みなさまに良いご報告ができるよう邁進していきますので、どうぞよろしくお願いします。本日はありがとうございました。

記事提供: ![]()