2026年5月14日に発表された、カバー株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

2026年3月期通期実績および今後の経営方針

谷郷元昭氏(以下、谷郷):みなさま、本日は当社決算説明会のためにお時間をいただき、ありがとうございます。代表取締役社長CEOの谷郷です。

本日は、2026年3月期の通期決算概況、成長基盤強化の状況、経営基盤の構造改革の進捗の順にご説明します。

2026年3月期通期の業績は、売上高が約493億円、営業利益が約70億円、純利益が約30億円となりました。前年同期比13.7パーセントの増収を確保しましたが、期初に掲げた業績予想に対しては未達という結果となりました。

ライブ/イベントや、トレーディングカードゲーム、ライセンス/タイアップの各分野において事業規模の拡大が継続した一方、タレント構成やコミュニティ環境の変化、北米関税の影響を背景に、配信および自社ECの売上は短期的な調整局面となっています。

利益面では、低回転在庫の除却・評価減や「ホロアース」関連資産の減損といった一過性の非資金性コストを計上したため、前年同期比で減益となりました。ただし、これらを除いた本業のキャッシュ創出力は安定成長を継続しています。

続いて、スライド中段の成長基盤強化の状況についてご説明します。第1に、トップタレントを輩出し続けるためのマネジメントモデルの構築です。タレントの活動フェーズに応じた機動的なリソース配分と環境整備を推進し、発掘・育成プロセスの強化を通じた次世代タレントの安定的な輩出と、増員による既存タレントの稼働適正化を図ります。

第2に、統合的なファン体験を重視した開発プロジェクトの再編です。これまでメタバース開発で培ってきた技術や知見を既存の配信/コンテンツ分野へ統合し、ファン体験の核となるタレント支援と表現技術の高度化へリソースを集中的に投下します。

第3に、グローバル経済圏の拡大と収益構造の最適化です。TCGやゲーム展開によるメディアミックスの推進を通じて、潜在ファンのブランド接触点の拡大を図ります。今期リリース予定の大型スマートフォンゲーム『hololive Dreams』は、すでに事前登録者数が90万人を突破しており、新たな収益の柱として期待しています。

並行して、サプライチェーンマネジメントの最適化によって、調達などのコスト改善および国内外のファンに対するサービス向上を図ります。

最後に、2027年3月期の事業計画についてです。当社はこれまでの量的拡大から、収益の質と資本効率を重視した質的拡大を目指す、規律ある成長フェーズへと移行し、事業構造を再整備します。

今期を将来の飛躍に向けた戦略的な土台作りの期間と位置付け、創作環境の整備をはじめとするタレント価値創出に向けたリソースを集中させることで、外部環境に左右されない強固な成長基盤を構築します。

並行して、成長投資を優先しつつ市場環境や財務状況を総合的に勘案し、規律ある資産・資本管理を実施します。これを背景として、本日5月14日時点で機動的な自己株式取得の実施を発表しました。

足元の課題を真摯に受け止め、今後も事業基盤の再構築と持続的な企業価値の向上に努めていきます。

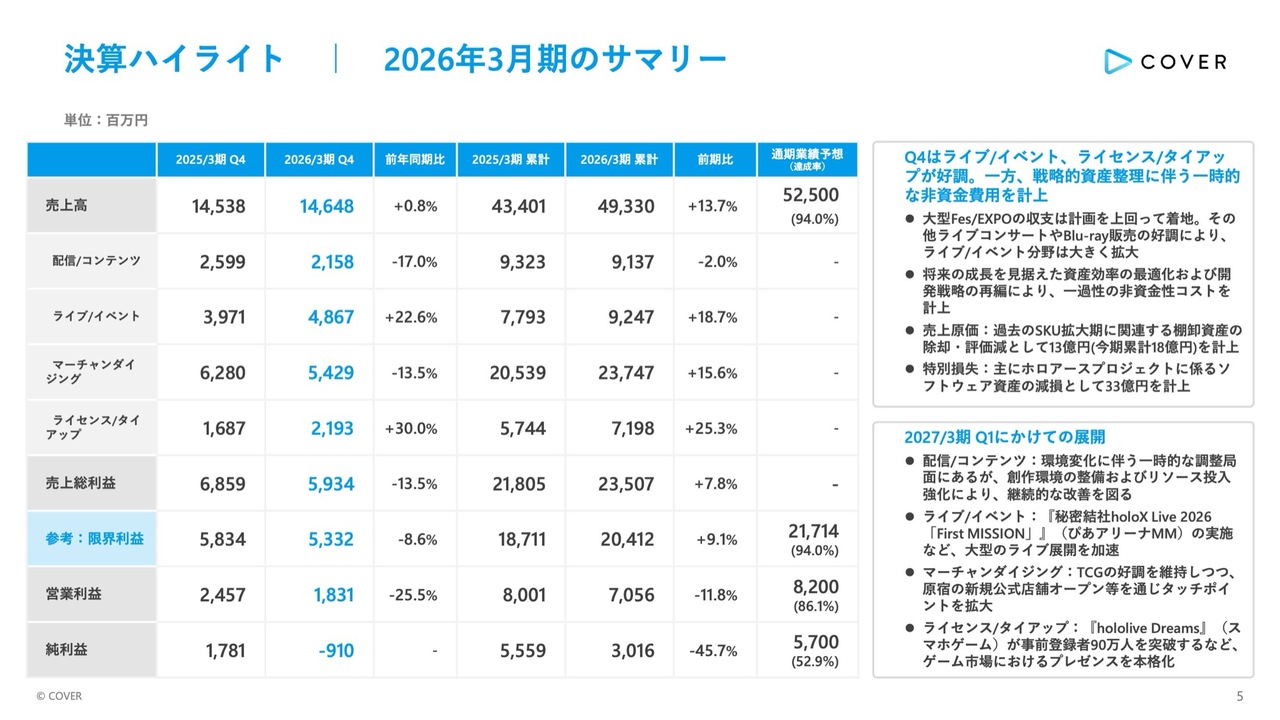

決算ハイライト| 2026年3月期のサマリー

決算ハイライトです。通期の業績は、先ほど概要をご説明したとおりであり、スライド左側の表に記載しています。

第4四半期単体の実績は、大型Fes/EXPOの収支が計画を上回って着地したほか、Blu-ray販売の好調もあり、ライブ/イベント分野が順調に拡大しました。また、ライセンス/タイアップ分野も引き続き好調に推移しています。

一方で、将来の成長を見据えた戦略的な資産整理と開発戦略の再編を実施した結果、第4四半期において一時的な非資金費用を計上しました。具体的には、過去のSKU拡大期に関連する棚卸資産の除却・評価減として売上原価に13億円、さらに「ホロアース」プロジェクトに関わるソフトウェア資産の減損として特別損失に33億円を計上しています。

スライド右下に記載の2027年3月期第1四半期にかけての展開についてご説明します。配信/コンテンツ分野は環境変化による調整局面にありますが、創作環境の整備およびリソース投入の強化により継続的な改善を図ります。

ライブ/イベント分野では、ぴあアリーナMMにおける「秘密結社holoX」の単独ライブを実施するなど、大型のライブ展開を加速します。

マーチャンダイジング分野では、TCGの好調を維持しつつ、原宿での新規公式店舗オープンを通じて、ファンとの接点を拡大していきます。

最後に、ライセンス/タイアップ分野では、事前登録者数90万人を突破したスマートフォンゲーム『hololive Dreams』など、大型パイプラインの準備を推進し、ゲーム市場における当社の存在感を本格化させる方針です。

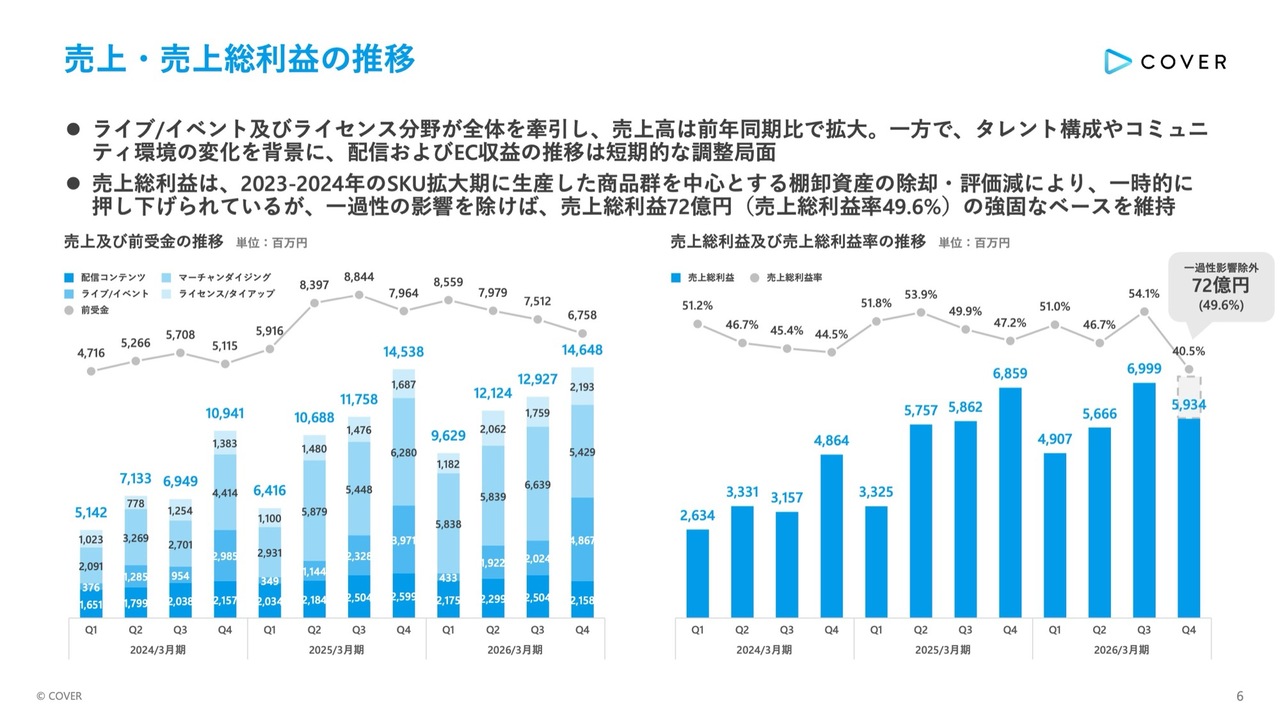

売上・売上総利益の推移

四半期ごとの売上および売上総利益の推移です。第4四半期の売上高は146億円となりました。ライブ/イベント分野およびライセンス分野が全体を牽引し、前年同期比で売上拡大を維持しています。

一方、配信およびEC収益は、タレント構成やコミュニティ環境の変化を背景に、短期的な調整局面にあります。

第4四半期の売上総利益は59億円、売上総利益率は40.5パーセントとなり、直近のトレンドから一時的に押し下げられる結果となりました。これは、2023年から2024年のSKU拡大期に生産した商品群を中心とする棚卸資産の除却および評価減を売上原価として計上したことによるものです。

ただし、スライド右側のグラフに点線で示しているように、これらの一過性の影響を除外した場合、第4四半期の売上総利益は72億円、売上総利益率は49.6パーセントとなります。

今回、一時的な減価の計上がありましたが、それを除いた本業の収益力としては、引き続き50パーセント近い粗利率という強固な基盤を維持しています。

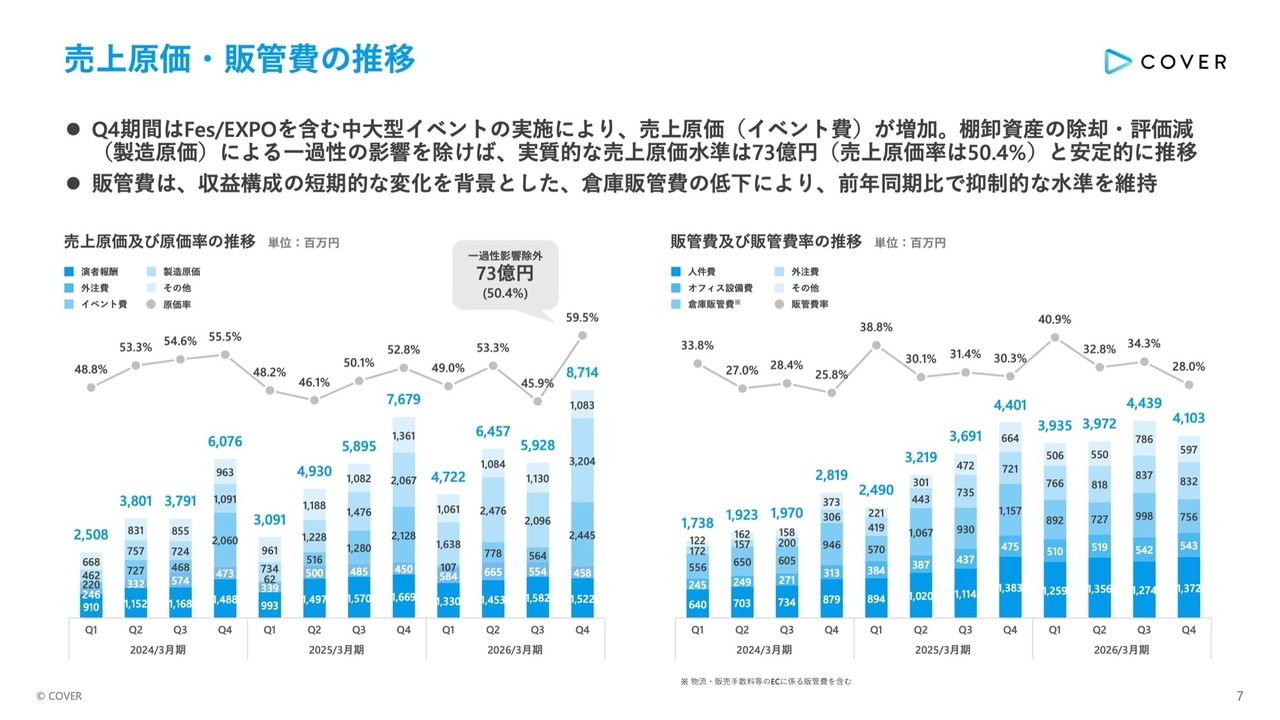

売上原価・販管費の推移

売上原価および販管費の推移です。第4四半期の売上原価は87億円、売上原価率は59.5パーセントとなりました。これは、FesやEXPOを含む中大型イベントの実施によるイベント費の増加に加え、先ほどご説明した棚卸資産の除却・評価減による一過性の影響が含まれているためです。

ただし、スライド左側のグラフに点線で示しているとおり、この一過性の影響を除外した場合、第4四半期の実質的な売上原価は73億円、売上原価率は50.4パーセントとなっており、実質的な原価水準は安定的に推移しています。

第4四半期の販管費は41億円、販管費率は28.0パーセントとなりました。EC売上の調整といった収益構成の短期的な変化を背景として、倉庫販管費が低下したことにより、販管費全体としては前年同期比で抑制的な水準となっています。

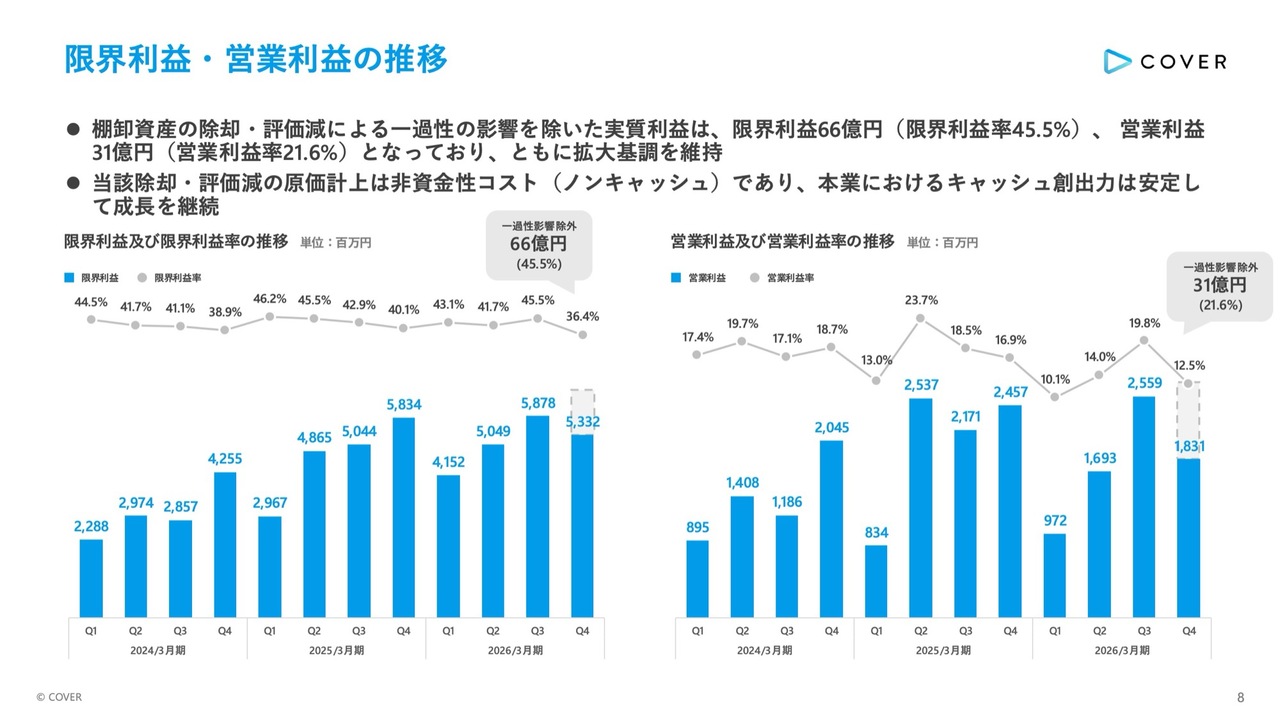

限界利益・営業利益の推移

限界利益および営業利益の推移です。第4四半期の限界利益は53億円、営業利益は約18億円となりました。こちらについても、先ほど説明した棚卸資産の除却・評価減による一時的な影響が含まれています。

スライドのグラフに点線で示しているとおり、この一過性の影響を除外した実質利益は、限界利益が66億円で限界利益率が45.5パーセント、営業利益が31億円で営業利益率が21.6パーセントとなり、ともに拡大基調を維持しています。

なお、今回原価として計上した棚卸資産の除却・評価減は、非資金性コスト、いわゆるノンキャッシュの費用です。そのため、本業におけるキャッシュ創出力は引き続き安定して成長を継続しています。

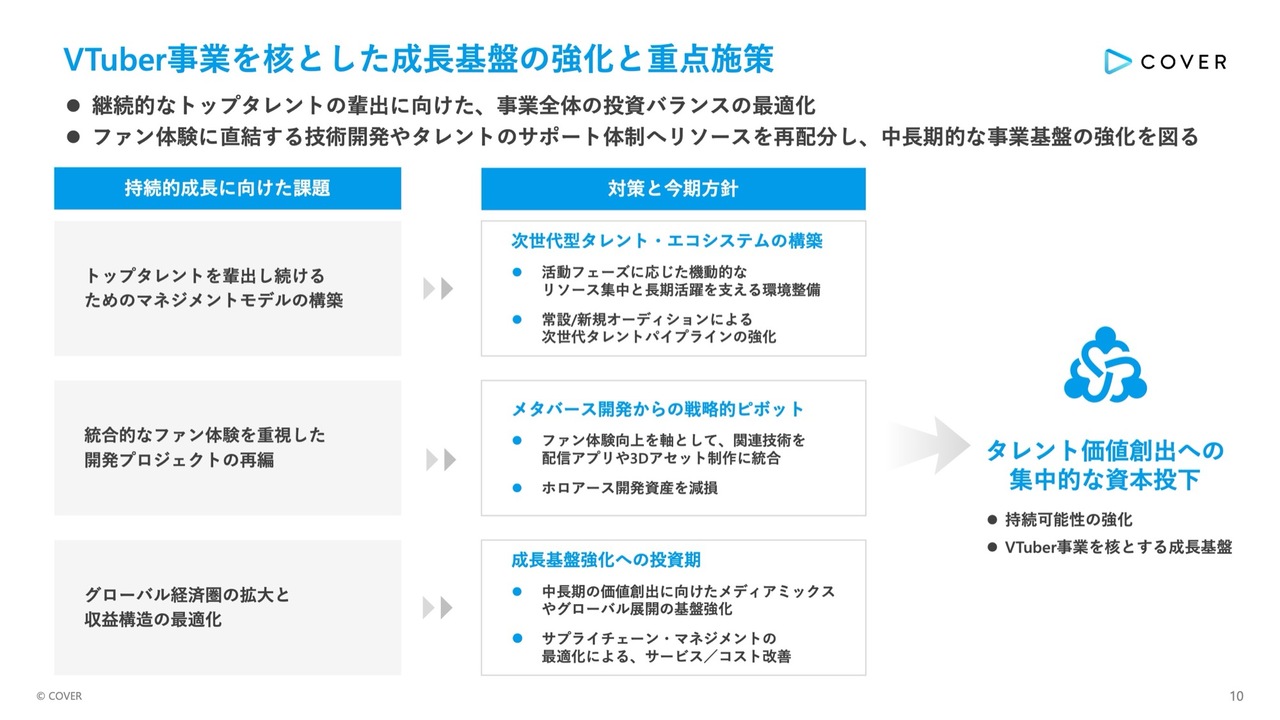

VTuber事業を核とした成長基盤の強化と重点施策

成長基盤の強化状況です。当社は今後、継続的にトップタレントを輩出していくため、事業全体の投資バランスの最適化を図ります。具体的には、ファン体験に直結する技術開発やタレントのサポート体制へとリソースを再配分し、中長期的な事業基盤の強化を進めていきます。

重点施策として、大きく3つの課題と対策を掲げています。1点目は、トップタレントを輩出し続けるためのマネジメントモデルの構築です。

次世代型タレント・エコシステムの構築に向け、タレントの活動フェーズに応じた機動的なリソース集中と、長期的な活躍を支える環境整備を推進します。あわせて、常設および新規オーディションを通じたタレントパイプラインの強化にも取り組みます。

2点目は、統合的なファン体験を重視した開発プロジェクトの再編です。メタバース開発から戦略的なピボットを行い、ファン体験の向上を軸に、これまで培った関連技術を配信アプリや3Dアセット制作へと統合します。この戦略展開に伴い、先ほどご説明した「ホロアース」開発資産の減損を実施しました。

3点目は、グローバル経済圏の拡大と収益構造の最適化です。今期を基盤強化への投資期と位置付け、中長期の価値創出に向けたメディアミックスやグローバル展開の基盤を強固なものにします。同時にサプライチェーンの最適化によるサービスやコストの改善を進めます。

これらの施策を通じて、スライド右側に示したとおり、今後はタレント価値創出へ集中的に資本を投下します。事業の持続可能性をさらに高め、VTuber事業を核とする強固な成長基盤を確立していきます。

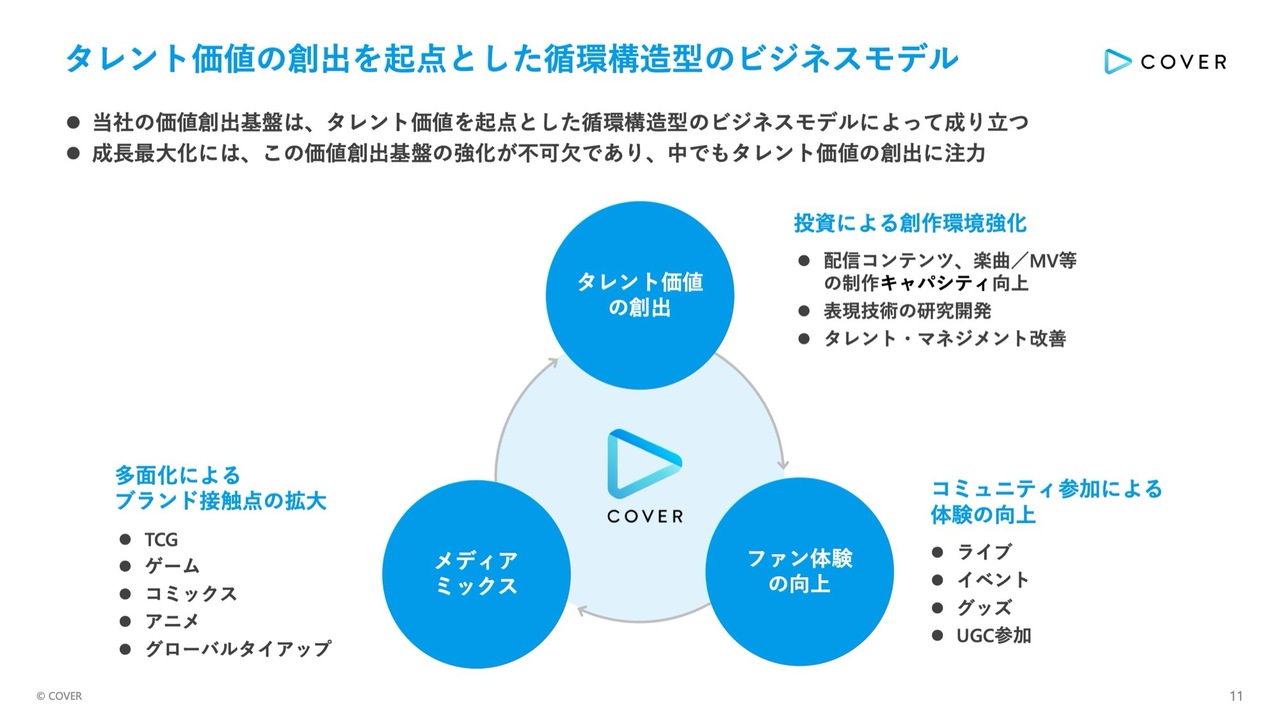

タレント価値の創出を起点とした循環構造型のビジネスモデル

当社の成長を最大化するためには、スライドに図で示している3つのサイクルの強化が必要不可欠です。その中でも、すべての起点となる、図の上部の「タレント価値の創出」に対して、現在最も注力して投資を行っています。

具体的には、配信コンテンツや楽曲/MVなどの制作キャパシティ向上、表現技術の研究開発、そしてタレント・マネジメントの改善など、創作環境の強化を進めていきます。

ここで生み出されたタレント価値は、図の右下の「ファン体験の向上」につながります。ライブやイベント、グッズ展開、UGCへの参加といったコミュニティ活動を通じて、体験価値を高めていきます。

そして、図の左下の「メディアミックス」です。高まったファンの熱量を背景に、トレーディングカードゲームやゲーム、コミックス、アニメ、さらにはグローバルでのタイアップなど、多面的な展開によって、ブランドの接触点を大きく拡大していきます。

今後も、起点となる「タレント価値の創出」への投資を皮切りに、この3つの要素を強力に循環させ、中長期的な成長を牽引していきます。

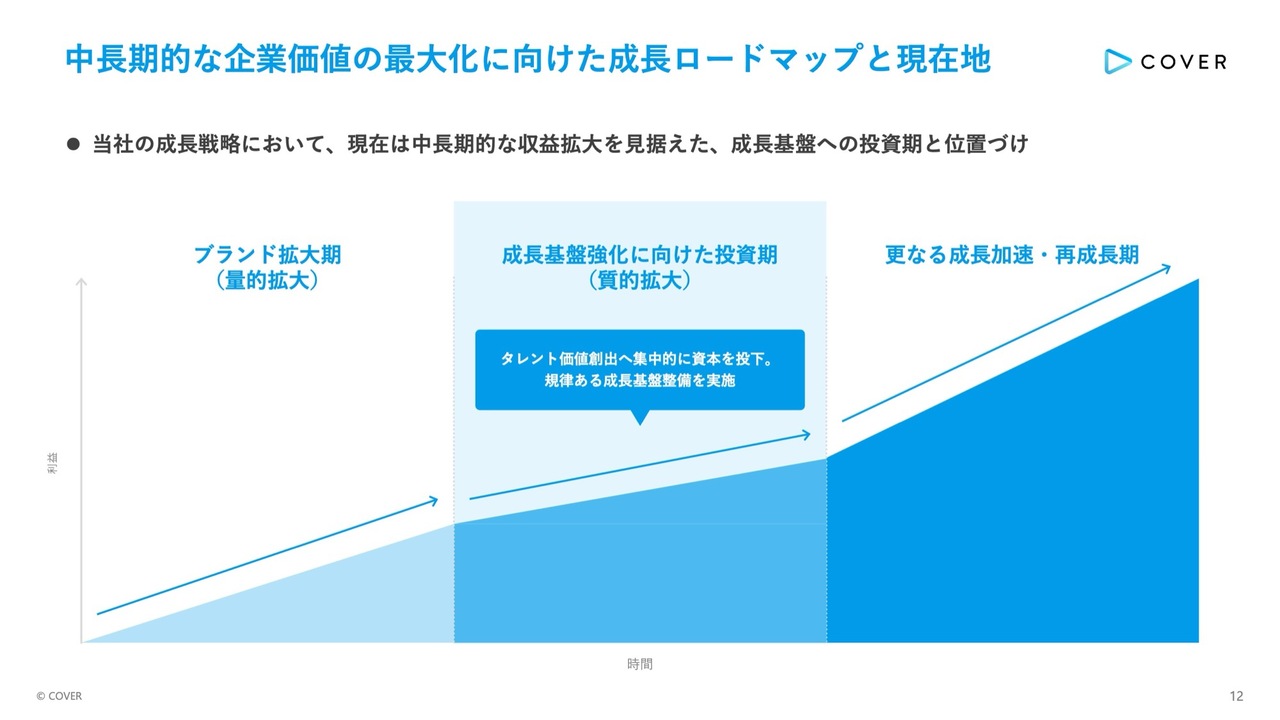

中長期的な企業価値の最大化に向けた成長ロードマップと現在地

中長期的な企業価値の最大化に向けた成長ロードマップと当社の現在地についてです。スライドのグラフは横軸に時間、縦軸に利益のイメージを示しています。

当社はこれまで、グラフ左側のブランド拡大期、すなわち量的拡大のフェーズにおいて事業規模を拡大してきました。

現在は、スライド中央にハイライトで示しているとおり、成長基盤強化に向けた投資期へとフェーズを移行しています。この期間では、質的拡大をテーマに掲げ、中長期的な収益拡大を見据えた事業構造の再整備に取り組んでいます。

先ほどご説明したとおり、すべての起点となる「タレント価値の創出」へ集中的に資本を投下し、規律ある成長基盤の整備を実行していきます。

この重要な投資期において確固たる土台を築くことで、スライド右側のさらなる成長加速と再成長期へと力強くつなげ、持続的な企業価値の向上を実現していきます。

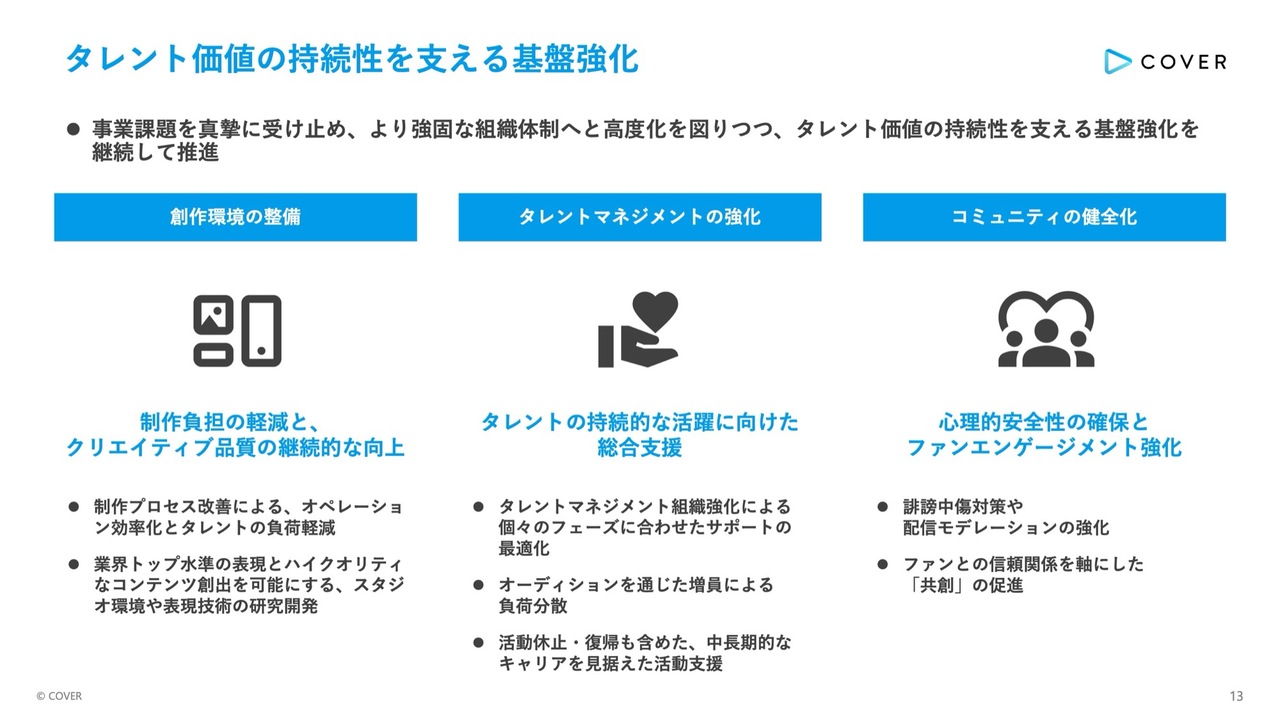

タレント価値の持続性を支える基盤強化

タレント価値の持続性を支える基盤強化についてです。先ほど示した質的拡大に向けた投資の具体的な取り組みとして、足元の事業課題を真摯に受け止め、より強固な組織体制の高度化を図っていきます。

具体的には、スライドに記載の3つの領域に注力します。1点目は、創作環境の整備です。制作プロセスの改善を通じてオペレーションの効率化を図るとともに、タレントの制作負荷の軽減を進めます。

また、業界トップ水準の高品質なコンテンツ創出を可能にするために、スタジオ環境や表現技術の研究・開発を継続し、クリエイティブ品質の向上を目指します。

2点目は、タレントマネジメントの強化です。マネジメント組織を強化し、タレント個々の活動フェーズに合わせた最適なサポート体制を構築します。

そして、増員による負荷分散や、活動休止・復帰を含めた中長期的なキャリアを視野に入れ、タレントの持続的な活躍を総合的に支援します。

3点目は、コミュニティの健全化です。誹謗中傷対策や配信モデレーションの強化を通じて、タレントとファンの心理的安全性を確保します。そして、これを基盤として、ファンとの強固な信頼関係を軸にした「共創」をさらに促進していきます。

これらの体制強化を並行して進めることで、事業の核となるタレント価値の持続性を確固たるものにしていきます。

メタバース領域の既存事業および価値創出基盤への統合

メタバース領域における技術の既存事業および価値創出基盤への統合についてです。当社はこれまでのメタバース開発を通じて、スライド左側に示しているようなアバターテクノロジー、バーチャルライブ、3Dモーション技術、バーチャル空間環境の制御技術など、高度な技術と知見を蓄積してきました。

今期から、これらを独立したプロジェクトとしてではなく、当社の主力である配信コンテンツ等の既存事業へと集約・統合します。

スライド右側に示したとおり、配信アプリの高度化による表現改善やファンとの双方向コミュニケーションの強化、タレントのコンテンツ制作支援に、これらのノウハウを直接移転していきます。これにより、国内外の多様なタレントの配信や3Dライブにおいて、より豊かな表現が可能となります。

このように、ファン体験の核となるタレント支援と表現技術の高度化へリソースを戦略的にシフトすることで、既存事業における体験価値を一段と引き上げていきます。

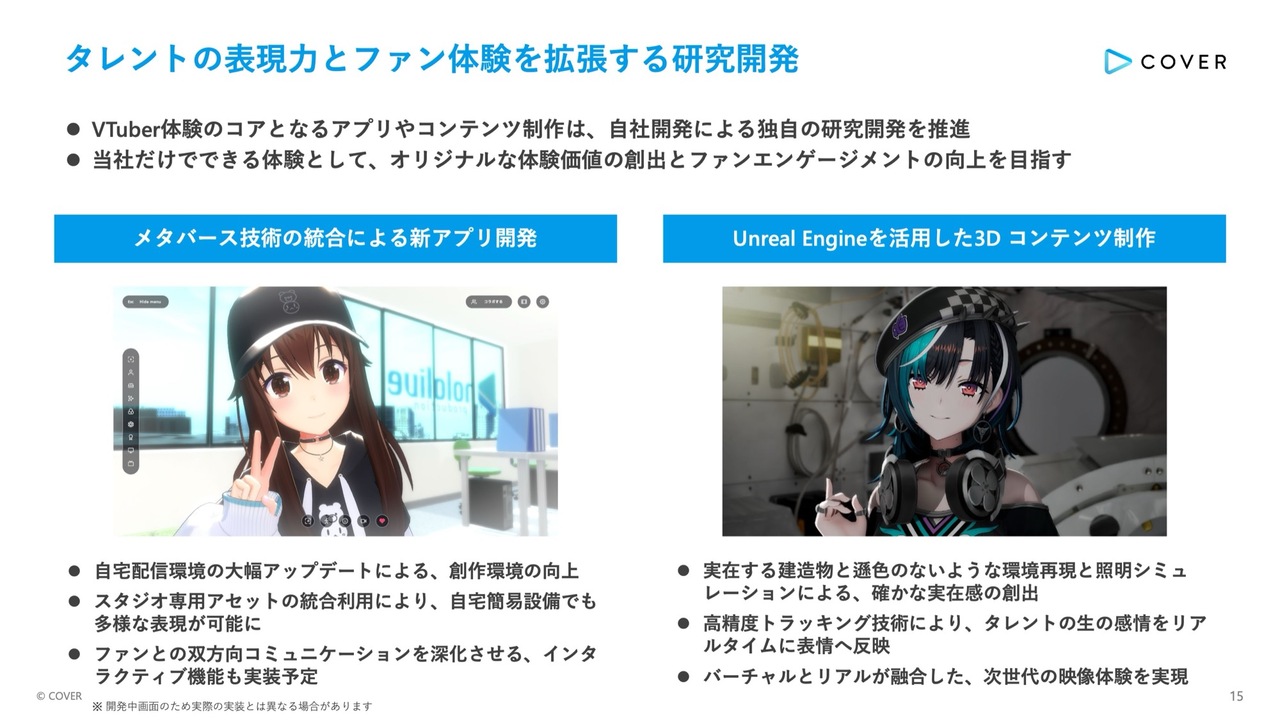

タレントの表現力とファン体験を拡張する研究開発

タレントの表現力とファン体験を拡張するための研究開発についてです。当社は、VTuber体験のコアとなるアプリやコンテンツ制作において、自社開発による独自の研究開発を推進しています。

これにより、当社にしか提供できないオリジナルな体験価値を創出し、ファンエンゲージメントのさらなる向上を目指します。

具体的な取り組みとして、スライド左側に記載している、メタバース技術の統合による新アプリ開発があります。タレントの自宅配信環境をアップデートし、これまでスタジオ専用だったアセットを自宅の簡易設備でも利用可能にすることで、日々の配信において多様な表現を実現します。

あわせて、インタラクティブ機能の実装により、ファンとの双方向コミュニケーションを進化させていきます。

スライド右側は、Unreal Engineを活用した3Dコンテンツ制作についてです。実在する空間と遜色のない環境再現や照明シミュレーションに加え、高精度なトラッキング技術を用いることで、タレントの生の感情をリアルタイムに表情へと反映させます。これにより、バーチャルとリアルが高度に融合した次世代の映像体験を提供していきます。

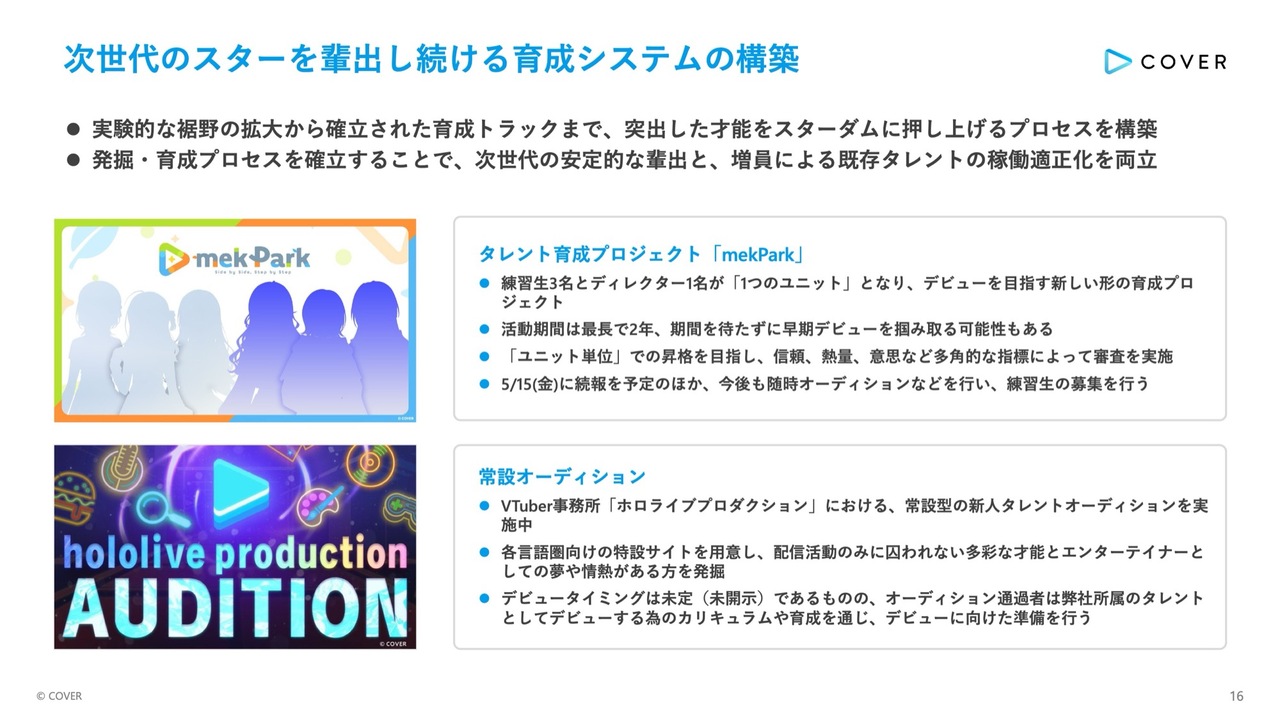

次世代のスターを輩出し続ける育成システムの構築

次世代のスターを輩出し続けるための育成システムの構築についてです。当社は、実験的な裾野の拡大から確立された育成トラックに至るまで、突出した才能をスターダムへ押し上げるプロセスの構築に取り組んでいます。

この発掘・育成プロセスを確立することで、次世代タレントの安定的な輩出と増員を通じた既存タレントの稼働適正化の両立を図ります。

具体的な取り組みの1つ目が、スライド上段のタレント育成プロジェクト「mekPark」です。こちらは、練習生3名とディレクター1名がユニットを組み、デビューを目指す新しいかたちの育成プロジェクトです。

最長2年の活動期間で、ユニット単位での昇格を目指し、多角的な指標による審査を実施します。本プロジェクトは、5月15日に続報の発表を予定しています。

2つ目は、スライド下段の常設オーディションです。各言語圏向けの特設サイトを用意し、配信活動にとらわれない多彩な才能と情熱を持つ人材をグローバルで継続的に発掘しています。通過者には独自のカリキュラムによる育成を提供し、デビューに向けた集中的な準備を行っています。

こうした育成システムの構築により、次世代のトップタレントを絶え間なく生み出し、中長期的な成長を力強く牽引していきます。

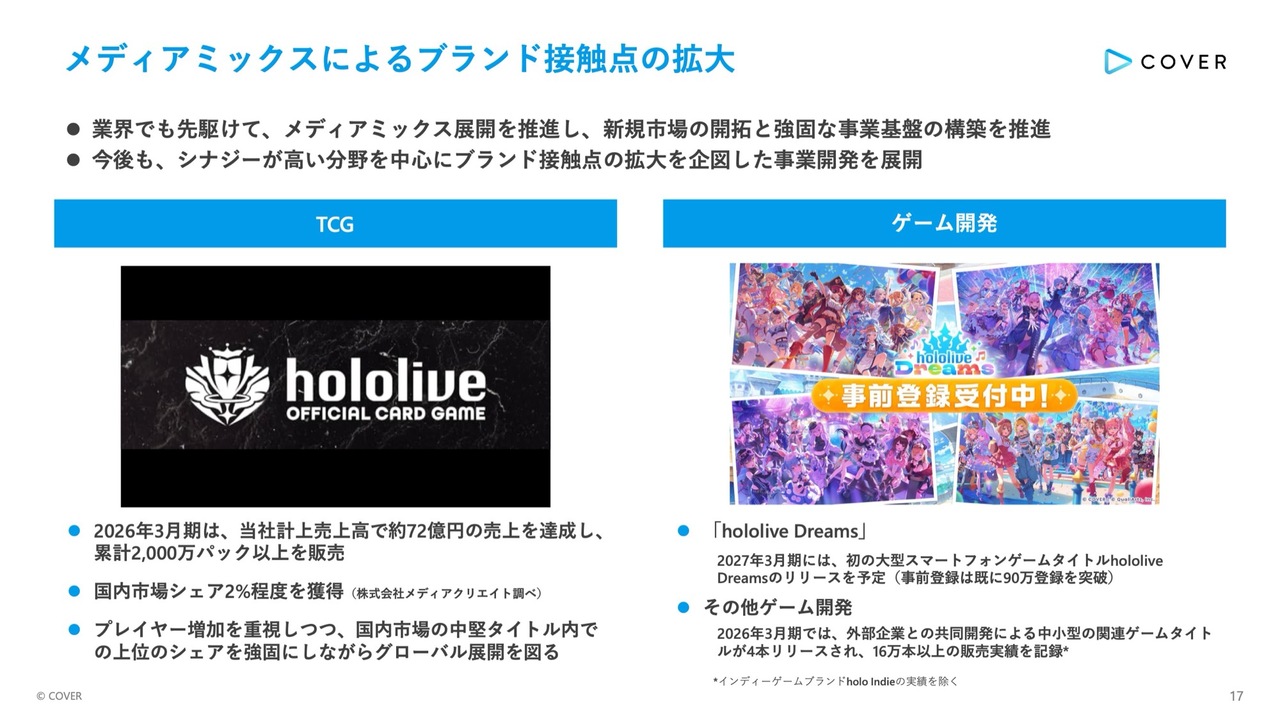

メディアミックスによるブランド接触点の拡大

メディアミックスを通じたブランド接触点の拡大についてです。当社は業界に先駆けてメディアミックス展開を推進し、新規市場の開拓と強固な事業基盤の構築を進めています。

今後もVTuber事業とシナジーの高い分野を中心に、多面的な事業開発を展開していきます。スライド左側はトレーディングカードゲームにおける実績と展望です。2026年3月期においては、当社計上の売上高で約72億円を達成し、累計で2,000万パック以上を販売しました。

国内市場では、2パーセント程度のシェアを獲得しており、今後はプレイヤー層の拡大を重視しつつ、国内でのポジションを強固なものにしながら、本格的なグローバル展開を図っていきます。

スライド右側はゲーム開発の領域です。2027年3月期には、当社初となる大型スマートフォンゲーム『hololive Dreams』のリリースを予定しています。すでに事前登録者数は90万人を突破しており、ゲーム市場における当社のプレゼンスを高めるタイトルとして期待しています。

2026年3月期には外部企業との共同開発により中小型タイトルを4本リリースし、16万本以上の販売実績を記録しました。このように、ゲーム分野での実績を着実に積み上げている状況です。

グローバル展開の基盤強化とサプライチェーン・マネジメントの最適化

グローバル展開の基盤強化とサプライチェーン・マネジメントの最適化についてです。当社はグローバルなクリエイター経済圏の確立に向け、事業基盤の整備を強力に推進しています。

スライド左側のグローバル市場におけるファン接点の拡大をご覧ください。グラフに示しているとおり、海外売上高および取引社数は順調に拡大を続けています。

具体的な事例として、台北で実施した味全ドラゴンズとの大型コラボ施策では、3日間で延べ約10万人を動員し、会場となった台北ドームにおいて歴代トップクラスの集客を実現するなど、アジア圏での大きなプレゼンスを示しました。

また、北米市場ではTwitchとの24時間コラボイベント「holoday: Twitch × hololive」を実施し、関連SNSを含めて50万インプレッション、延べ25万フォロワーを獲得するという大きな成果を得ています。北米地域では今後、ゲーム分野での認知拡大を強化していきたいと考えています。

次に、スライド右側の調達・物流コストの最適化とサービス改善についてです。グローバル展開を支える基盤として、サプライチェーン全体の最適化を進めています。

発注プロセスの高度化、海外生産地からの物流効率化に加え、倉庫の統合を実施しました。また、冒頭の業績説明で触れた低回転在庫の除却・評価減も、総合的な倉庫効率と資産効率向上の一環として実施しています。

並行して、越境ECにおける販売地域の拡大や送料の固定化など、UX改善を進めるとともに、国内外でポップアップショップなどの展開も拡大しています。これらの基盤強化を通じて、グローバル市場における持続的なサービス改善とクリエイター経済圏の拡大を確かなものにしていきます。

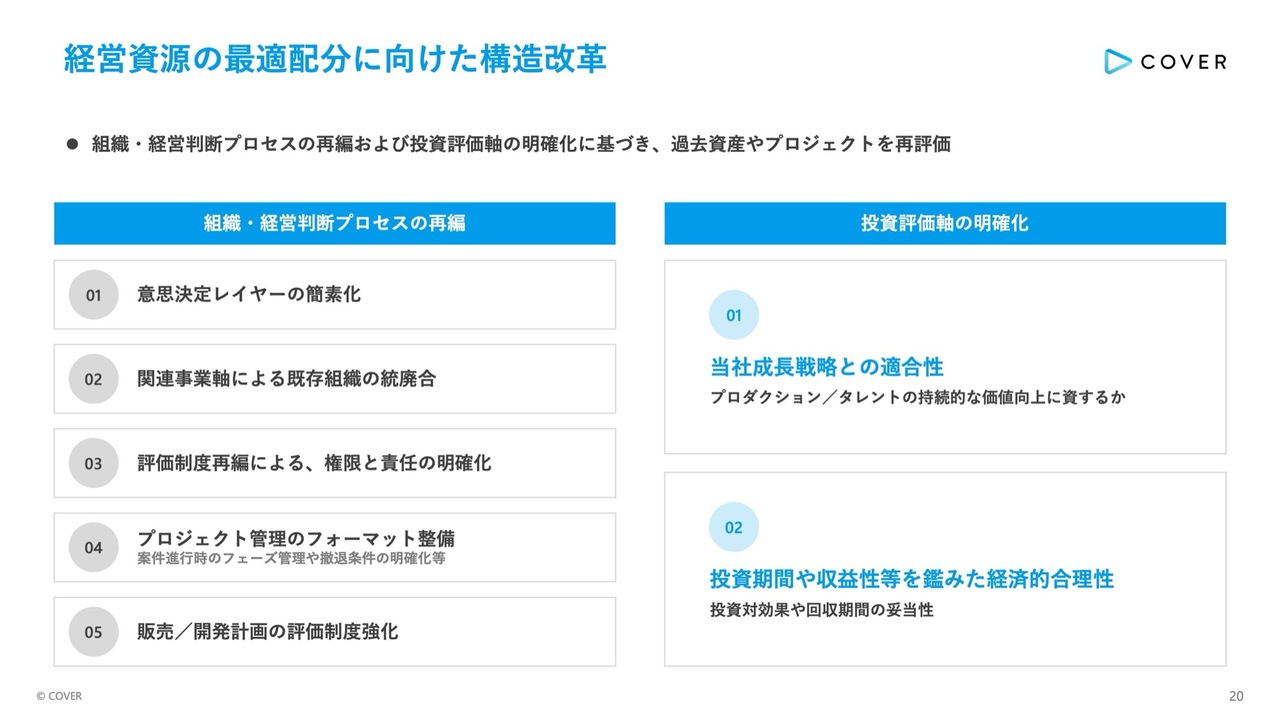

経営資源の最適配分に向けた構造改革

金子陽亮氏(以下、金子):取締役CFOの金子です。経営基盤の構造改革の進捗についてご説明します。当社は今後、規律ある成長を実現するため、組織および経営判断プロセスの再編と投資評価軸の明確化を実施し、これに基づいて過去の資産やプロジェクトの再評価を行いました。

まず、スライド左側の組織・経営判断プロセスの再編です。意思決定レイヤーの簡素化や、関連事業軸に基づいた組織の統廃合を進めることで、経営のスピードを向上させます。

あわせて、評価制度の再編による権限と責任の明確化や、撤退条件を含めたプロジェクト管理のフォーマットの整備を行い、より規律ある事業運営体制を構築していきます。

次に、スライド右側の投資評価軸の明確化です。今後の投資判断では、2つの明確な軸を設けます。1つ目は、当社の成長戦略との適合性です。プロダクションやタレントの持続的な価値向上に資するかを最重要視します。

2つ目は経済的合理性です。投資対効果や回収期間の妥当性を見極めます。これらの構造改革により、限られた経営資源を真に成長を牽引する領域へと最適に配分し、強固な収益基盤を確立していきます。

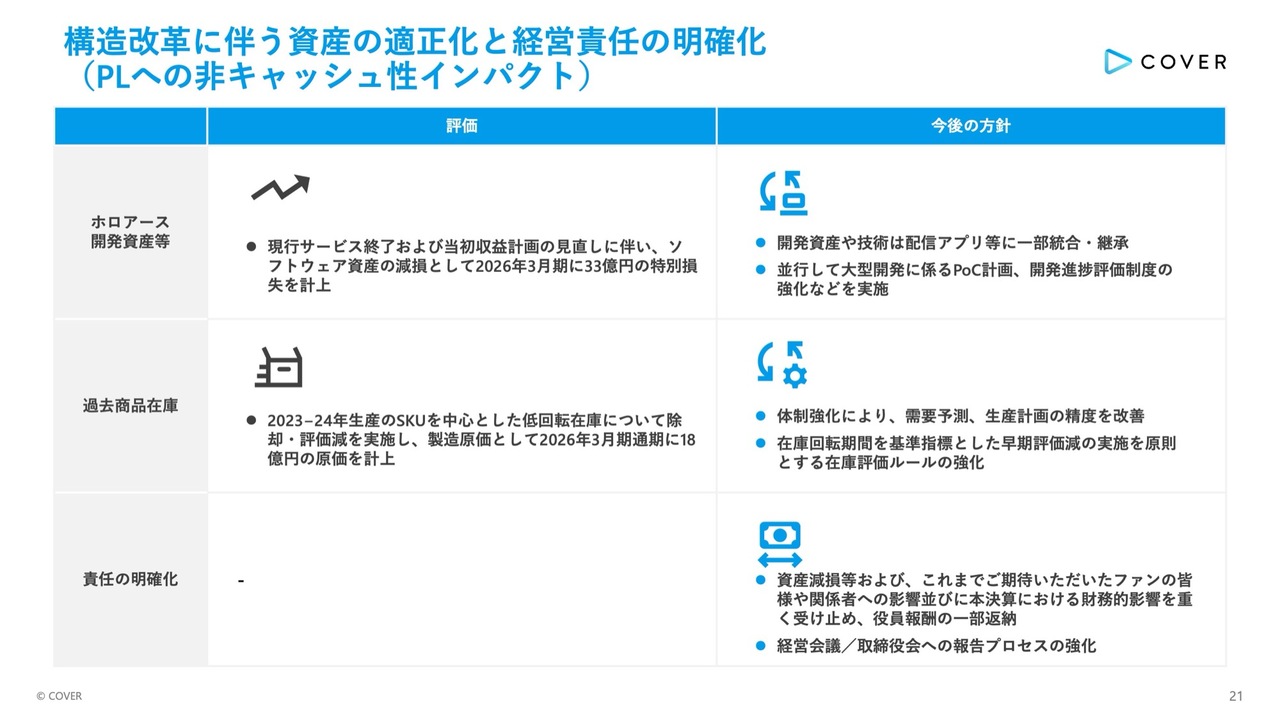

構造改革に伴う資産の適正化と経営責任の明確化(PLへの非キャッシュ性インパクト)

構造改革に伴う資産の適正化と経営責任の明確化についてです。今回の資産適正化は、将来の不確実性を早期に解消し、健全な財務体質を構築することを目的としています。なお、これらはいずれも非キャッシュ性の費用であり、現金の流出を伴うものではありません。

まず、スライド上段の「ホロアース」開発資産についてです。現行のサービス終了および収益計画の見直しに伴い、ソフトウェア資産の減損として2026年3月期に33億円の特別損失を計上しました。

今後は、これまで培った技術や知見を既存事業へ統合・継承するとともに、大型開発プロジェクトのマネジメント体制を強化していきます。

次に、過去商品在庫についてです。2023年から2024年の拡大期に生産した商品を中心とする低回転在庫に対し、通期で18億円の除却・評価減を売上原価に計上しました。

再発防止に向けて、体制強化による需要予測や生産計画の精度向上を図るとともに、在庫回転期間を基準指標とした早期評価減の実施を原則とする在庫評価ルールの強化も行います。

最後に、責任の明確化についてです。当社は将来の持続的な成長に向けた構造改革に伴い資産の適正化を実施しましたが、これまでご期待いただいていたファンのみなさまや関係各位への影響、さらに今般の決算における財務的影響を真摯に受け止め、役員報酬の一部返納を受け入れています。

経営責任を明確にするとともに、一連の構造改革を通じて、持続的で規律ある成長へとつなげていきます。

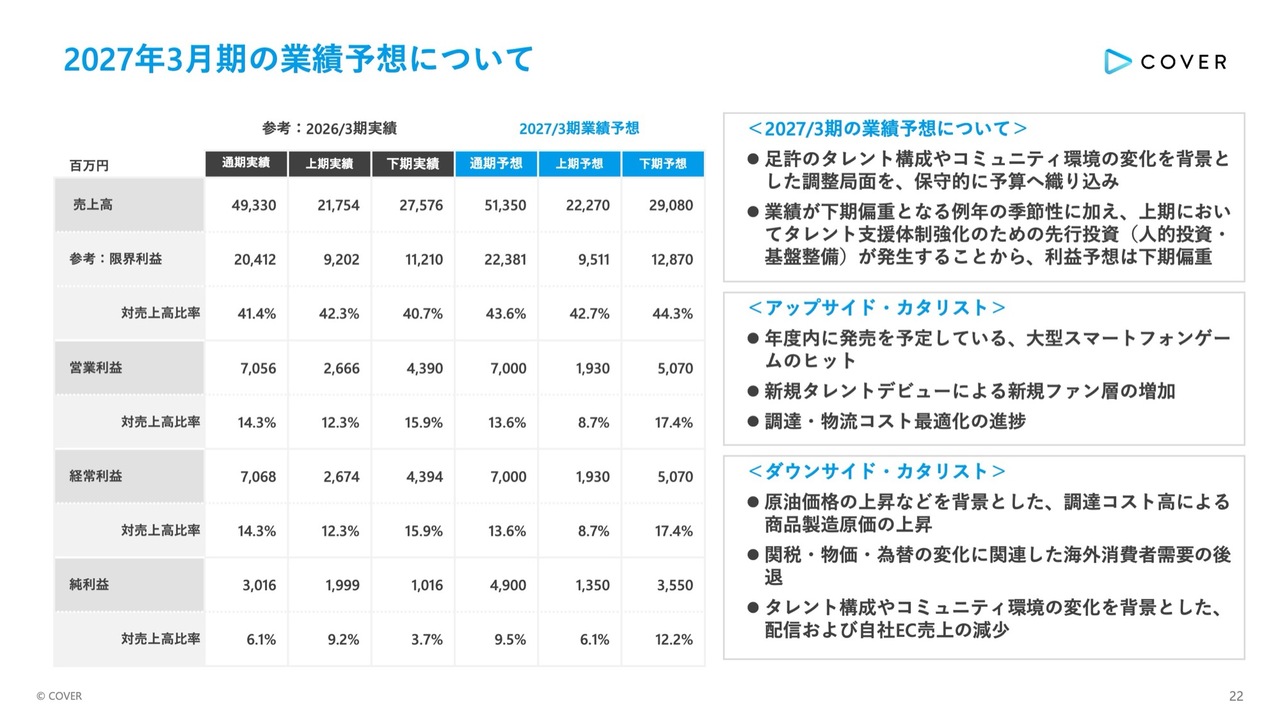

2027年3月期の業績予想について

2027年3月期の業績予想についてです。各項目の具体的な数値は、スライド左側の表に記載のとおりです。

まず、業績予想の前提についてです。足元のタレント構成やコミュニティ環境の変化に伴う一時的な調整局面については、保守的に予算へと織り込んでいます。

また、当社の業績は例年、下期に偏重する季節性がありますが、今期においては上期にタレント支援体制強化のための人的投資や基盤整備といった先行投資が集中して発生します。そのため、利益予想は例年以上に下期偏重の計画となっています。

次に、業績の上振れ要因となるアップサイド・カタリストについてです。年度前にリリースを予定している大型スマートフォンゲームのヒット、新規タレントのデビューによる新しいファン層の増加、そして調達物流コスト最適化の想定以上の進捗などがアップサイド・カタリストとして挙げられます。

一方、下振れ要因となるダウンサイド・カタリストとしては、原油価格の上昇などによる商品製造原価の高騰、為替や物価の変動に伴う海外消費者の需要後退、環境変化を背景とした配信および自社EC売上の減少といったリスクを認識しています。

今期は、これらのリスクを適切にコントロールしつつ、将来の成長を見据えた先行投資を確実に実行していきます。

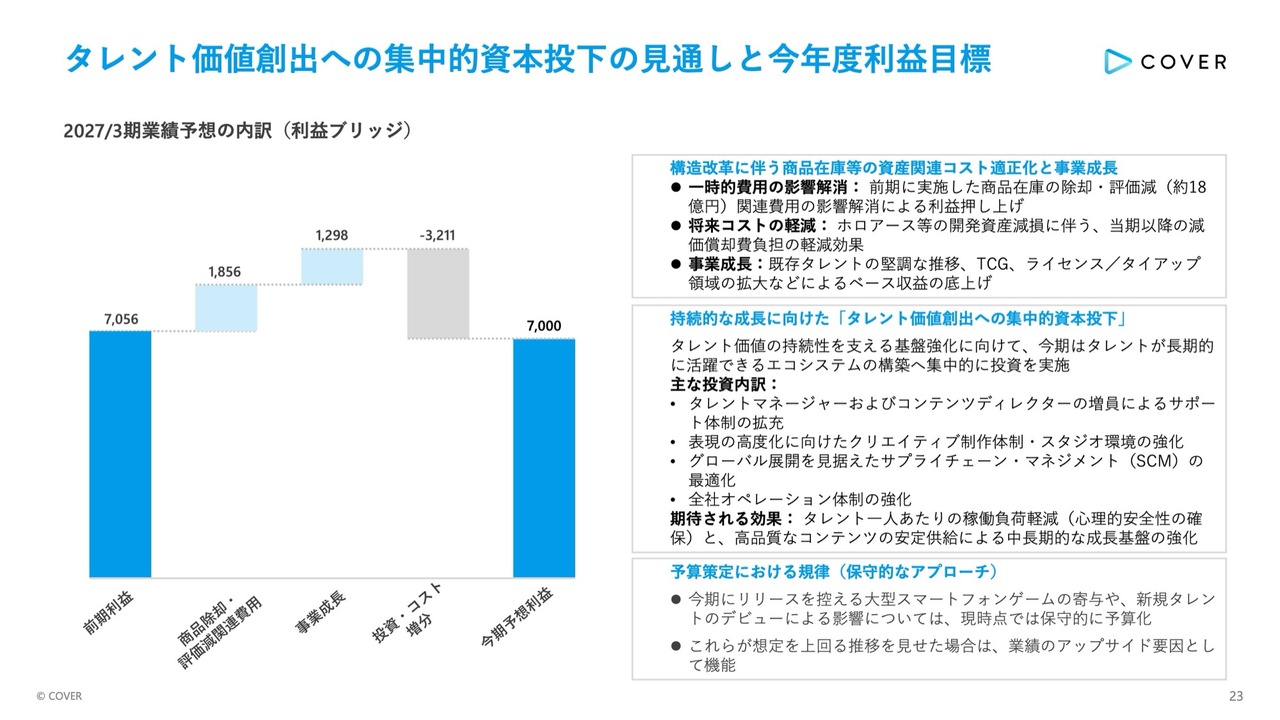

タレント価値創出への集中的資本投下の見通しと今年度利益目標

今年度の利益目標と、その内訳となる利益ブリッジについてです。スライド左側のグラフをご覧ください。

今期は、前期営業利益と同水準である70億円を予想利益として設定しています。この内訳について、スライド右側の3つのポイントに沿ってご説明します。

まず、上段の利益の押し上げ要因についてです。前期に実施した約18億円の商品在庫評価減の影響解消や開発資産の減損に伴う当期以降の減価償却費負担の軽減といった構造改革によるコスト適正化が寄与します。

これに加え、既存タレントの堅調な推移や、トレーディングカードゲームおよびライセンス領域の拡大など、本業の事業成長によりベース収益が順調に底上げされています。

次に、中段の利益を押し下げる約32億円の投資コスト増分についてです。これは当社が持続的な成長を遂げるためのタレント価値創出に向けた、集中的な資本投資となります。

具体的には、タレントマネージャーおよびディレクターの増員によるサポート体制の拡充、表現を高度化するスタジオ環境の強化、さらにグローバルSCMの最適化などへの集中的な投資を行います。

これにより、タレントの負荷を軽減し、心理的安全性を確保することで、高品質なコンテンツを安定的に供給できる強固な成長基盤を構築します。

最後に、下段の予算策定の前提についてです。今期にリリースを控える大型スマートフォンゲームの導入や、新規タレントのデビューによる影響については、現時点では保守的に予算へと織り込んでいます。これらが想定を上回る推移を見せた場合には、業績のアップサイド要因として機能する計画です。

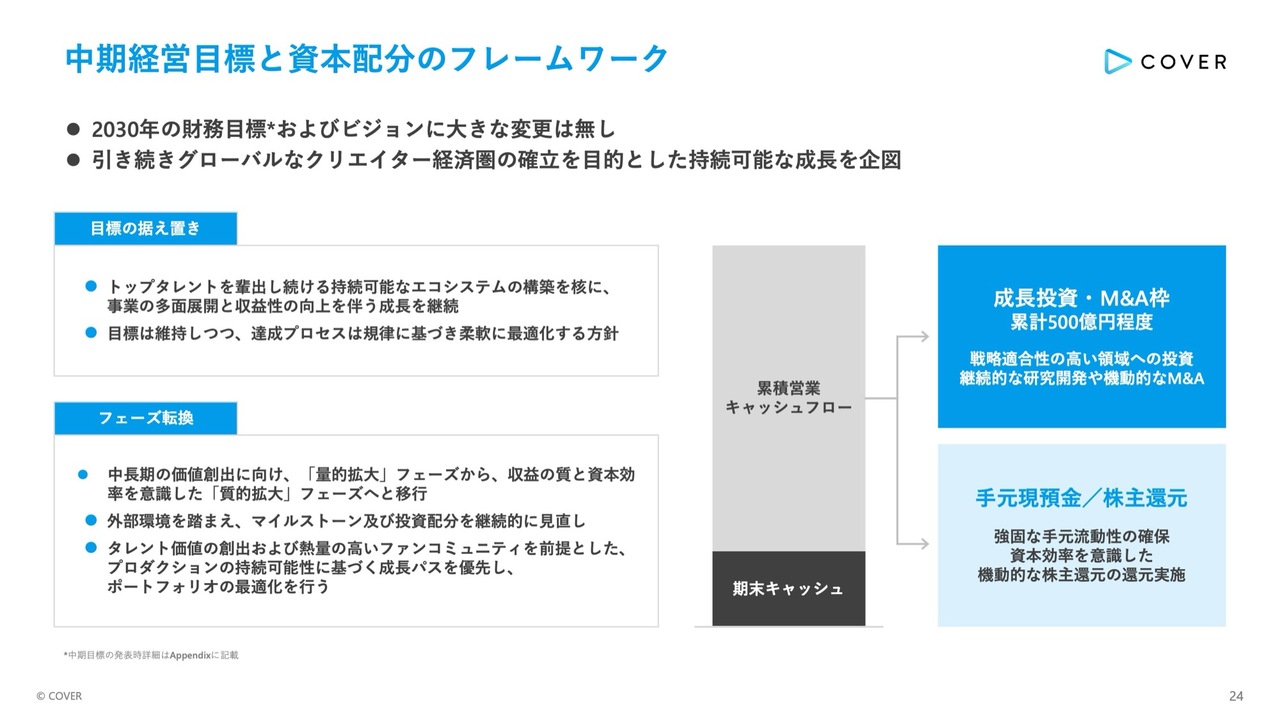

中期経営目標と資本配分のフレームワーク

中期経営目標と資本配分フレームワークについてです。前提として、2030年に向けた財務目標およびビジョンに大きな変更はありません。引き続き、グローバルなクリエイター経済圏の確立を目的とした、持続可能な成長を目指していきます。

スライド左側に示したとおり、最終的な目標は据え置きつつ、その達成プロセスは規律に基づき柔軟に最適化を図る方針です。これまでご説明してきたとおり、事業フェーズを量的拡大から収益の質と資本効率を重視した質的拡大へと転換していきます。

タレント価値の創出を大前提とし、プロダクションの持続可能性を優先したポートフォリオの最適化を進めます。これらを踏まえ、スライド右側の資本配分についてもご説明します。

過年度からの中期経営目標期間で創出される累積営業キャッシュフローは、持続可能なプロダクションの成長を目的とした組織強化、継続的な研究開発、そして機動的なM&Aなど、戦略適合性の高い領域への成長投資として、累計500億円程度を充当する方針です。

あわせて、強固な手元流動性を確保しつつ、資本効率を意識した機動的な株主還元も実施していきます。規律ある成長投資と還元の最適なバランスを図りながら、中長期的な企業価値の最大化を実現していきます。

当社は現在ミッション達成に向けた成長投資のフェーズにあり、今後もこの積極的な投資姿勢を最優先に維持していくことが基本方針です。

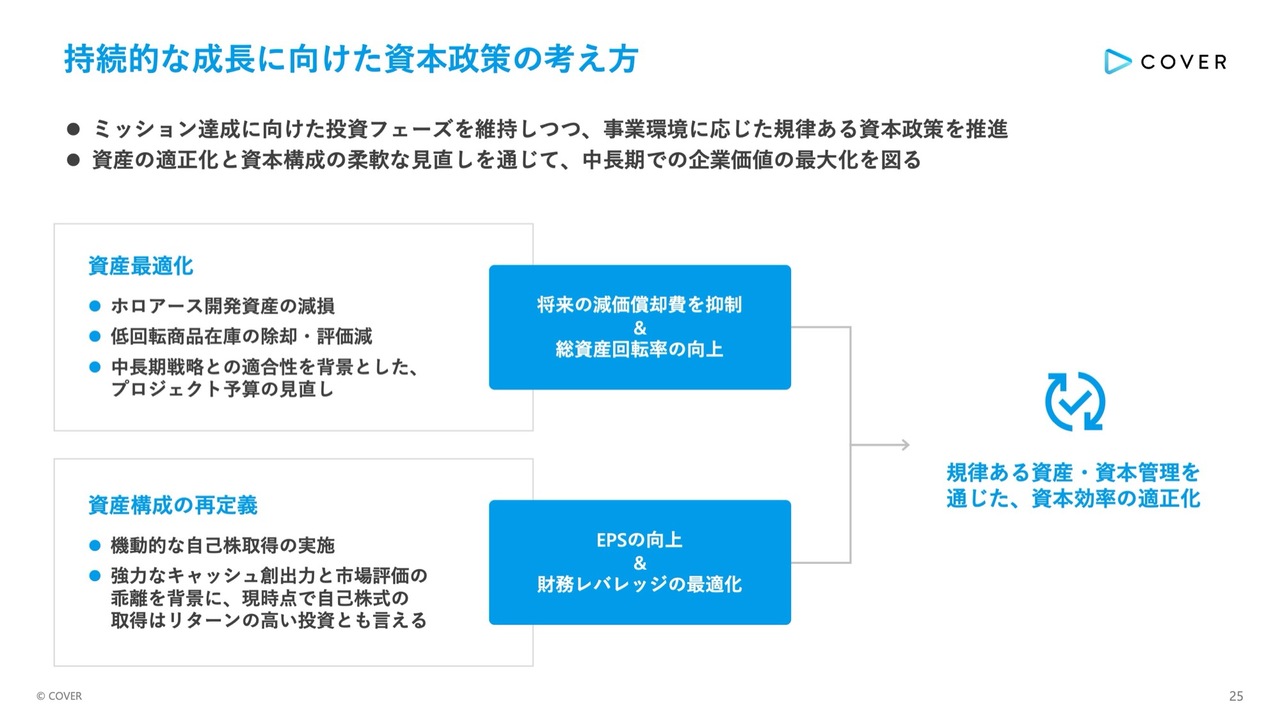

持続的な成長に向けた資本政策の考え方

一方で、単なる規模拡大のみを追求するのではなく、事業フェーズに応じて適正な資本効率を考慮した規律ある資本政策を進めていきます。

その配慮の一環として進めているのが、資産の適正化です。今回の決算で示した「ホロアース」開発資産の減損や、低回転商品在庫の除却・評価減などは、この方針に基づく具体例となります。

これらを通じて将来のコスト負担を抑え、総資産回転率の向上を図ることで、中長期の成長戦略に適合した投資を、より効率的に行うことができる基盤を整えています。また、成長に向けた投資を大前提としつつも、状況に応じて資本構成の柔軟な見直しを進めていきます。

その具体例として、今回、機動的な自己株式取得の実施を決定しました。当社の強力なキャッシュ創出力と現在の市場価値との乖離を鑑みると、成長投資と並行して行う自己株式取得は、現時点でリターンの高い投資であると判断しています。

今後も成長への投資を最優先とする当社のスタンスを堅持しながら、規律ある資産・資本管理を組み合わせることで、中長期的な企業価値の最大化を図っていきます。

質疑応答:2027年3月期の売上計画とマーチャンダイジング分野の動向について

質問者:2027年3月期の売上計画が4パーセントの増収にとどまっており、例年以上に弱いガイダンスと見受けられますが、特定のセグメントの伸びが鈍化するということでしょうか?

例えばマーチャンダイジング分野に関しては、今回1-3月期は2桁減収となっていました。商品の需要動向の変化などで高い成長を見込みづらくなっているのか、あるいは単に例年以上に保守的な計画であるのか、計画の売上水準とマーチャンダイジング分野の動向についておうかがいします。

金子:まず全体感として、おっしゃるとおり保守的な見方をしているのが実情です。要因は複合的なものですが、マーチャンダイジングの中でもECの収益については、足元のタレント構成やコミュニティ環境の変化、さらにはグローバル情勢を踏まえた為替や関税等の影響を考慮し、計画上はやや保守的に見ています。

一方、マーチャンダイジングの中でも小売の展開やカードゲームについては、引き続き一定の成長を見込んでいるため、両面で補完しあうかたちになるかと思います。加えて、BtoBのライセンスタイアップについては、ゲームを除いた部分においても継続的な成長が期待できると考えています。

また、今期の成長を牽引し得る要因として、新規タレントの増員および『hololive Dreams』という大型スマートフォンゲームのリリースがあります。

しかし、足元の状況や大型スマートフォンゲームのリリースが当社にとって初めての経験であることを踏まえると、予算化が難しい状況です。このような大きなドライバーが保守的な見積もりとなっている一因と考えています。

なお、タレントコミュニティへの集中的な資本投資やオペレーションの制度改変を踏まえて改善に注力していく方針ですが、数値上は現時点で保守的に織り込んでいます。

質疑応答:費用計画と一過性・継続性の投資影響について

質問者:費用の計画に関してです。今回は昨年に続き先行投資として32億円とスライド23ページにも記載がありました。この費用について、一過性の費用と来期以降も継続されるものに分けると、どのようになるのでしょうか?

特に、人材が増えるというお話ですが、これまでに従業員の増加スピードは比較的緩やかになるとのお話があったと記憶しています。例えばタレントのフォロー体制の強化などにより、足元の状況に変化があったということでしょうか?

金子:少し長い時間軸で見ると、メディアミックスによる事業の多面化に伴う収益力の向上などを通じて、固定費の比率は確実に下がっていく見通しです。実際、減損や資産整理の影響を除けば、第4四半期の営業利益率は20パーセントを超える状況になっています。

一方で、メディアミックスや事業開発が大きく伸長する中、幹であるタレントの活動やファンの流入といったエンゲージメントの持続性がなければ、中長期的な大きな拡大は難しいと思います。

この節目の機会に、短期的にコストを投じてでもその部分を再度、盤石なものにしていきたいというのが、この下半期から今期の上半期にかけての経営判断です。

これについて、どの程度が一過性のものなのかという点ですが、性質上はCAPEX(設備投資)のような、損益計算書(PL)に直接重い負担を与えないものは、それほど大きくはないと認識していますが、制作体制や創作環境の高度化に関連し、ソフトウェアの開発や配信アプリケーションの強化においては、CAPEXが一部発生する状況が見込まれます。

一方で、スライドに記載しているように、体制拡充のためのタレントマネージャーやコンテンツディレクターの増員、あるいはグローバル展開に向けたサプライチェーン・マネジメントの体制整備が大きくなっていく見通しであり、来期にも固定費として続いていく体制整備を含む人件費がメインともいえます。

そのため、短期的にはPLに直接影響を及ぼしてしまう、ないし固定費を増加させてしまう継続的なインパクトのある投資ではありますが、冒頭に申し上げたとおり、中期的には固定費比率の低下により、こなせるようなかたちになると考えています。

質疑応答:「ホロアース」の総括と新規アプリ開発について

質問者:「ホロアース」について、今回サービスを終了されて培った技術は他に活用するとのことですが、あらためて今回「ホロアース」の総括を教えていただけますか? うまくいった点や明らかになった課題、次に向けた学びについて教えてください。

あわせて、新規のアプリを開発する予定とのことですが、開発費の規模感は、先ほどのお話からすると、それほど大きくないように思います。「ホロアース」のような大型投資として意識する必要があるかどうかについても教えてください。

谷郷:現状、いわゆるメタバース市場においては、VRのコミュニティプラットフォームであるVRChatと、ゲームのUGCであるRobloxが2強として、非常にユーザー数を伸ばしている状況です。

当社が提供した「ホロアース」は、バーチャルライブのほかにゲームやコミュニケーション要素も加え、幅広くコンテンツ展開を行いましたが、戦線を拡大しすぎてフォーカスし切れなかったことが非常に大きな課題だったと考えています。

昨年度からは、特にタレントとファンとの交流を目的としたバーチャルライブやタレントの降臨祭を利用した展開に切り替えてきましたが、それでも十分にフォーカスできていなかったと認識しています。

また、タレントは日々アプリケーションを使用して配信を行っていますが、それとは別に「ホロアース」というアプリケーションを利用する必要が生じ、二度手間となる部分が発生してしまっていたと考えています。

そのため、今後は「ホロライブ」による通常の配信で活用できるアプリケーションに、「ホロアース」で培った技術を転用していく方針です。

成功した点としては、1点目としてタレントとファンが同じ空間で交流できる体験が支持されていたことが挙げられます。2点目は、バーチャルライブの体験です。通常、YouTubeなどでライブ視聴する際、画面越しでカメラワークも固定されていましたが、バーチャルライブでは好きな角度から推しのライブを確認できる点が、お客さまに非常に好評だったと考えています。

3点目は、アバターシステムです。もともとユーザーがアバターを着せ替えできるシステムとして導入したものですが、昨年度の開発により、タレントの衣装替えシステムとしても実現しました。こういった仕組みは、今後「ホロライブ」の配信アプリを展開する際に転用可能な技術だと考えています。コスト面は金子から説明します。

金子:まず、このような開発物で巨額の開発費が発生するケースは、非常に長期間の開発を行う場合や、「ホロアース」のゲーム部分のように、3Dアセットなどの大量のアセットを作成し続ける場合だと思います。

しかし、今回の新アプリの開発では、タレント自身が配信を継続している中で実験的な実証が常に行われています。そのため、少数精鋭の開発チームを中心に、既存のスタジオのアセットを、タレントが最も頻繁に使用している自宅配信環境に統合することで、開発の効率化と洗練を図るかたちになると考えています。

したがって、一部で実証を重ねながら継続的に開発の改善を行う可能性はありますが、現段階では資産化される開発費用が「ホロアース」のケースのように数十億円に積み上がることは想定していない状況です。

質疑応答:既存事業統合後の新規ファン獲得戦略について

質問者:「ホロアース」の開発停止に伴い、配信コンテンツなど既存事業への統合を進めていくというお話がありました。この点について、今後の中長期的な新規ファン獲得においても、引き続き配信が中心になるという理解でよろしいでしょうか?

必ずしも日々の配信視聴を伴わないファン層、例えばゲームやトレーディングカードゲームを通じた新規ファン層の獲得の必要性やそのポテンシャルについて、現在どのようにお考えか教えていただけますか?

谷郷:メディアミックスに関しては、今回の説明でもお伝えしているとおり、他社に比べて広範に展開していると考えています。同業他社においても、今後カードゲームを手がけると発表されていますが、当社はそれに先行して取り組んでいますし、スマートフォンゲームについても業界内で最速の提供を目指しています。

このようなメディアミックスを通じて、新しいファン層の獲得を今後も積極的に進めていく方針です。

一方で、タレントのみなさまの多くは、週に3回から7回の頻度で日常的に配信を行っており、それを視聴されるお客さまも多数いらっしゃいます。そのため、配信コンテンツ分野へ技術的な投資を行うことは、非常に優先度の高い取り組みであると考えています。

やはりYouTubeでは画面外のチャット欄を通じて双方間のコミュニケーションが行われていますが、「ホロアース」の技術を活用することで、配信中にタレントとファンが交流できる取り組みを実現できる可能性も将来的にはありうると考えています。

このような取り組みは、今回「ホロアース」のチームを「ホロライブ」の配信アプリケーション開発チームに組み込むことで実現可能となります。

質疑応答:今後の在庫評価方針と原価率への影響について

質問者:今後の在庫評価方針について確認させてください。在庫回転期間を基準とした早期評価減の実施を原則とするとご説明いただいたと思いますが、その点について、今期の一過性の償却を除いた水準から、どの程度の追加的な原価率への影響、もしくは原価への追加的なコストを見込むのかについて、現時点でお考えがあれば教えていただけると幸いです。

金子:今回、第4四半期において13億円程度の除却および評価減に関する製造原価コストを計上しており、通期では累計18億円程度を計上しています。この内訳に関しては、低回転在庫、つまり売れなくはないものの効率的な運用を阻害している商品を含め、積極的な整理を行った結果です。

そのため、2027年3月期やその後に続く期においては、この除却および評価減の影響をかなり抑制できると考えています。数億円台前半は堅いと考えています。

質問者:これは通期で数億円台前半を見ているということでしょうか?

金子:ただし、場合によってはさらに低くなる可能性もあります。

質疑応答:ファンコミュニティの現状と改善策について

質問者:足元ではファンコミュニティや「ホロライブ」、あるいはIP価値について少し下がるような状況があったかと思います。あらためて、ご説明をお願いします。

谷郷:昨年度まで事業拡大に応じて部署を多く設立してしまい、各部署単位で見れば1つのエラーであったとしても、タレントやファン目線では複数のエラーが発生しているように映る状況となり、そのことに対して、会社としてしっかり管理できていなかった部分がありました。

さらに、SNS上での誹謗中傷について、タレントへの攻撃に関しては情報開示などを通じて取り締まりを行っていましたが、会社への誹謗中傷に対する対策は十分ではありませんでした。これら主にガバナンスの問題により、現状のファンコミュニティが良好ではない環境になっているとの認識に至っています。

現状の対応策として、まず1点目に、組織をスリム化する取り組みを4月以降進めており、本部を19本部から10本部ほどに統合しました。また、各部署でエラーが発生した場合は、コーポレート部門が厳しく取り締まる体制を敷き、エラーを最小限に抑えつつ、同じ問題を繰り返さない体制を整えることで対応しています。

2点目として、すでに取り組みを始めていますが、私自身がお客さまに対して直接コミュニケーションを取ることです。

現状、タレントには一定の説明を行っていますが、ファンのみなさまに会社の方針などを十分に伝えられておらず、その結果、内容が曲解されて伝わってしまう面があります。このため、会社の取り組みをファンの方々にしっかりと伝えることが今後も重要だと考えています。

3点目として、メタバース事業に所属している優秀な人員を再配置し、技術の転用だけでなく、例えばアートディレクションやリアルライブの進行管理の改善を行っています。これにより、採用した優秀な人材の力を活かして、社内で品質の高いコンテンツを運用できる体制へと変革を進めています。

質疑応答:星街すいせいさんの個人事務所設立による業績影響について

質問者:星街すいせいさんが個人事務所を設立したということで、こちらに関しての業績影響をどのように今期の計画に織り込んでいるのか、また、想定されうるネガティブな影響がありましたらご教示ください。

金子:業績影響については、数億円の影響を織り込む見通しです。例えば、従来、当社が主体となって実施していたライブコンサート等に係る収益については、 他のトップタレントが当社の限られたリソースを活用してコンサートを行うことで代替されていくと考えています。そのため、純粋なネットの減少はある程度抑えられる見通しです。

彼女は独立を発表したと表明していますが、プレスリリースに記載のとおり、アーティストとしての活動は彼女の事務所を通じて行いつつ、「ホロライブ」としての活動はこれまで通り当社と継続するというハイブリッドな体制を取ることになります。

加えて、アーティスト活動についても、当社が保有・管理するIPや契約・権利関係に関わる部分については、当社事業の収益機会にも一定程度つながるものと考えています。このため、完全に収益が失われるわけではないと考えています。また、彼女の活動を通じて広がってきたファンコミュニティとの接点は、今後も一定程度継続していくものと考えています。

質疑応答:経営判断の楽観性と今後の対応について

質問者:少々厳しい意見になるかもしれませんが、辞められたタレントの方がその後に発言されている内容や、今回の会計処理の問題についてです。社長から見て、このような結果になった大前提として、楽観的に見ていた部分があるのかないのか、もし楽観的に見ていて反省されているのであれば、ここからどうするおつもりなのかを教えていただけますか?

谷郷:ご指摘のとおり、楽観的に見ていた側面があると思っています。市場の成長に合わせて、どちらかというと防御よりも攻めに対してリソースを割かなければならないという判断をしてきた側面は否めないと認識しています。

一方で、今回発表したような対応を検討するにあたり、昨年度から在庫管理の見直しを進めてきました。当社は現在の状況に真摯に向き合いながら、今後もしっかりと再成長していける企業体となるべく、基盤の見直しを昨年度から進めています。今年度はその基盤を踏まえ、新たな人材の投入などを行っていけると考えています。このような方針で取り組んでいく所存です。

記事提供: ![]()