今回は直近で株価が下がったキヤノン<7751>についてです。コロナ後は株価が回復してきましたが、このまま好調でいられるのでしょうか。改めて、キヤノンがどんな会社でどのような状況にあるかを解説します。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

株価大幅下落のワケ

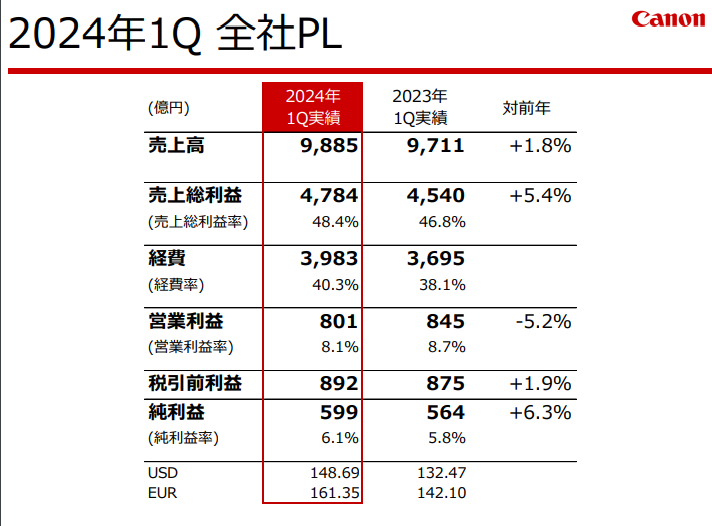

キヤノンは12月決算なので、直近の4月24日に2024年第1四半期の決算が発表されました。

出典:キヤノン

売上高は前年と比べてなんとか+1.8%となりましたが、営業利益は-5.2%となっていて、通期の予想が増益予想だったことに対し、第1四半期がマイナスというネガティブサプライズとなり、株価を押し下げる要因となっています。

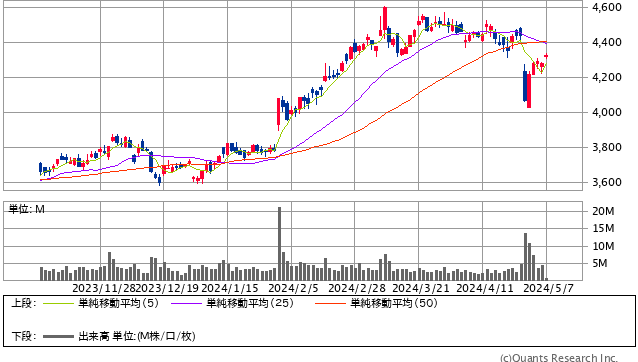

キヤノン<7751> 日足(SBI証券提供)

決算発表翌日には株価が8.42%下落し、年初からの上昇を帳消しにしたような形です。

カメラ・プリンターの衰退

キヤノンはご存知の通りプリンターやカメラの会社ですが、一時は世界でトップシェアを誇りましたが、ここ数年は冴えない状況が続いていました。

デジタル化で、プリンターでわざわざ印刷しなくてもタブレット等で済むようになりましたし、資源的な面でもプリンターの需要が減ってしまいました。

カメラに関しても、スマートフォンのカメラ性能が向上し、よほど好きな人以外はデジタルカメラや一眼レフカメラなどを持たなくなりました。

出典:マネックス証券

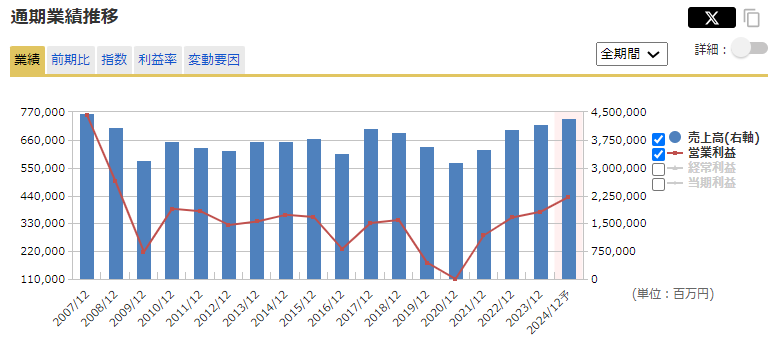

業績は、リーマンショックで落ち込んでからあまり回復することなく横ばいで推移してきました。

コロナ禍で大底を打った時と比べると回復し、決算資料などでは「成長に舵を切った」とありますが、コロナ前の2018年頃の水準に戻っただけと見ることもできます。

要するに、長期に渡って成長していない会社と言えます。

出典:マネックス証券

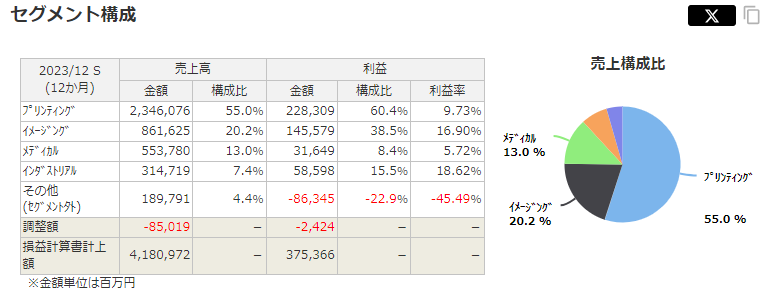

その原因はセグメントの構成から読み取れます。

プリンターや複合機の「プリンティング」が55.0%、カメラの「イメージング」が20.3%、利益でも構成比でプリンターが約6割、カメラが約4割となっていて(セグメント外で-22.9%となっていて一概には言えないですが)、やはりプリンターとカメラから利益をあげていることは間違いありません。

「メディカル」は東芝から事業買収したもの、「インダストリアル」は半導体露光装置などを作っているところです。

プリンターとカメラが伸びてこない以上、苦しい業績が続いています。

コロナ禍の大底の業績や株価からすると大きく伸びていますが、実力値としては疑問があります。

というのも、この1年くらい円安が続いていて、製造業で海外に進出しているキヤノンにとって円安が大きなプラスになることは間違いありません。

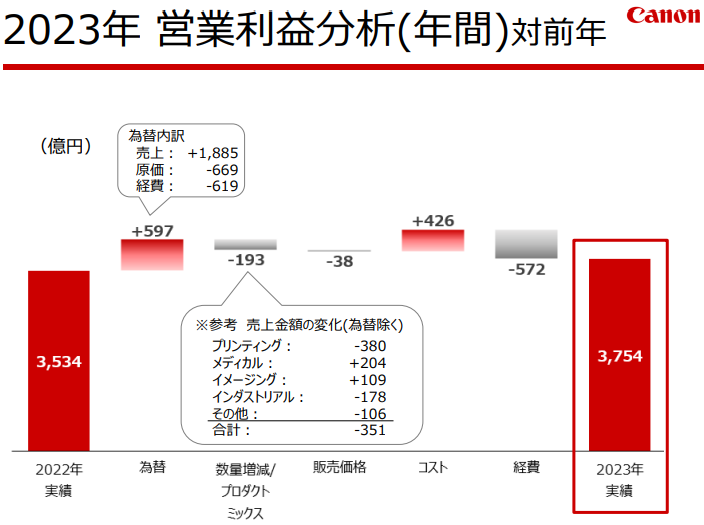

出典:キヤノン

昨年の営業利益は増益となっていますが、内訳を見ると円安による影響がおよそ+600億円となっていて、これを除くと営業利益としてはマイナスになっていたという業績です。

つまり、キヤノンは一見もう一度成長軌道に乗ったかのように見えますが、為替を除けば右肩下がりの状況がまだ続いているのではないかと見えます。

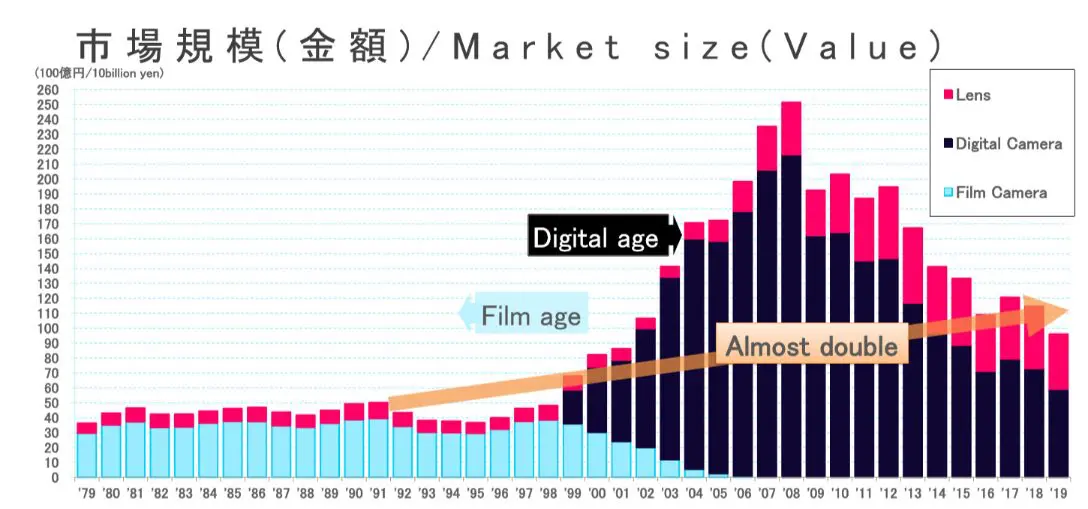

これはキヤノンが手掛けている複合機業界の推移ですが、2014年~2018年あたりをピークに右肩下がりとなっていて、もちろんコロナ禍からの反動増のようなものはありますが、趨勢としては右肩下がりと言えます。

出典:デジタルカメライフ

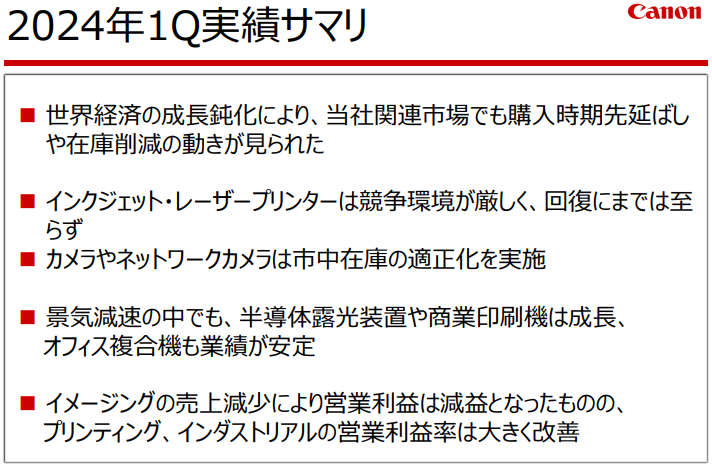

デジタルカメラについても、ピークの2008年からすると2019年時点で半分になっています。

プリンターとデジタルカメラが両方ピークに差し掛かったタイミングというのがキヤノンの全盛期で、そこからは衰退しています。

出典:キヤノン

今期の減益の理由としてキヤノンはこう説明していますが、”世界経済の成長鈍化”が本当なのか疑問があります。

2024年1月~3月に景気が悪かったという話はあまり聞こえてこず、ヨーロッパは少し厳しかったかもしれませんが、アメリカはむしろ好調が続いている状況かと思います。

Next: 物足りない成長戦略……長期投資家にとってキヤノンは買いか?