成長戦略は?

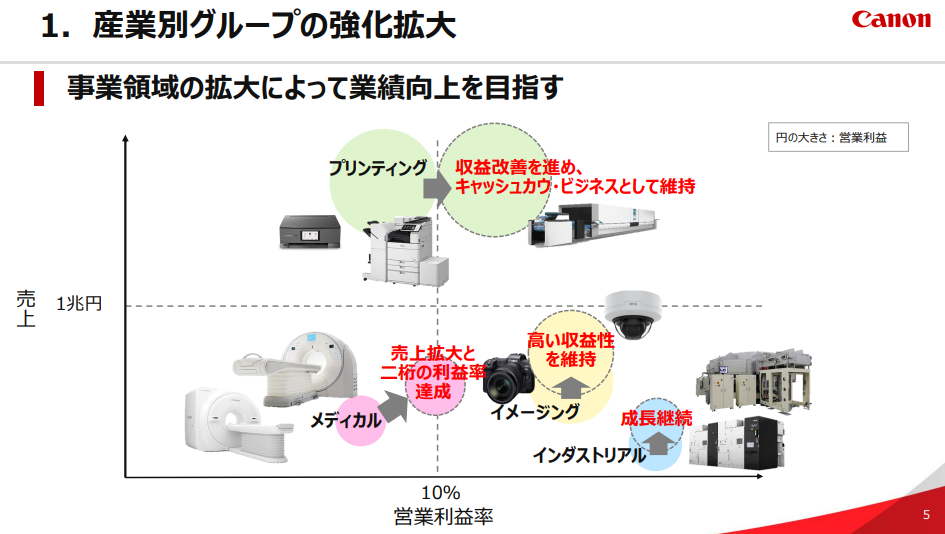

もっとも、衰退する業界を見過ごしているわけではなく、カメラやプリンターの市場は伸びない中でも利益率を改善させようとしつつ、半導体露光装置やメディカルの部分で成長しようとしています。

出典:キヤノン

個人的な印象としては、これでは物足りないと感じています。

2016年に東芝メディカルを買収していなければもっと悲惨なことになっていたでしょうからその点は良かったのですが、一方でメディカルとキヤノン本体の融合は進んでいない部分もあります。

<半導体露光装置で成長なるか>

何より、「インダストリアル」の分野が重要です。

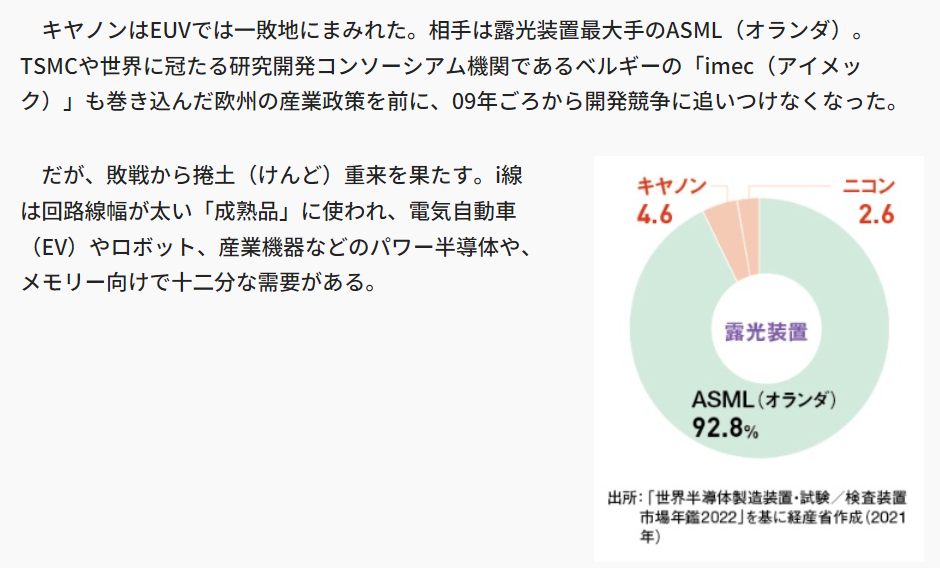

今世界では半導体の製造装置が盛り上がっています。

実はキヤノンも半導体に関しては元々強い力を持っていました。

それが半導体露光装置で、この分野を、キヤノンとニコン、そしてオランダのASMLの3社がほぼ独占して行っています。

回路が細かくなっていく中で、極端紫外線(EUV)を使った露光装置を開発しようと各社取り組んでいましたが、結果的に開発に成功したのはオランダのASMLだけという形になりました。

出典:日経ビジネス

その結果、露光装置のシェア(金額ベース)は、ASMLが92.8%と圧倒してしまいました。

ASMLが国を挙げて開発を行っていたのに対し、キヤノンやニコンは2009年頃はデジカメや複合機が全盛期で、あえて半導体開発をやらなくても儲けられる事業があり、EUVからは撤退しましたが、今となってはそれが仇となりました。

しかし、キヤノンも手をこまねいているわけではなく、難しい技術を要する露光装置を扱える企業の一角として開発を行い、EUV露光装置と比べて消費電力が小さいものを作ったりしています。

今EUV光を使っているところをキヤノンの技術に置き換えることは他の技術とのすり合わせもあり難しいと思いますが、コストを抑えるためにキヤノンの露光装置を採用するといった話もあるようです。

成長は見込めない前提で考えるべし

ただ、難しい開発を行う際には顧客のニーズを捉え、一緒に開発を行うべきだと思いますが、果たして今のキヤノンにそれを行う意気込みと能力があるのか、私は疑問に思っています。

キヤノンの資料でも、半導体露光装置に力を注いでいるようには見えず、なおカメラやプリンターが主力事業であるような書き方となっています。

これだと正直成長企業としては物足りないと言わざるを得ません。

半導体露光装置はうまくやれば大きく成長する分野なので、ここに社運をかけるくらいの意気込みが必要かと思いますが、キヤノンとしてはそういう状況にはないようです。

以上のことから、成長性という観点では現時点では期待しにくい会社と言えます。

今期は増益予想にはなってはいますが、成長軌道に戻ったかというと疑問があり、もっとドラスティックに会社を変えていく必要があると思いますが、危機感もそれほど持っていないように見えます。

近年の売上や利益の向上もほとんどが円安によるものです。

もちろん、キヤノンがこれから成長に大きく舵を切る可能性もありますが、現時点ではその兆候は見られません。

プリンターやカメラも急速に無くなるわけではありませんし、キヤノンとしても寡占市場の中で利益を取ってきていて、配当利回りの3.38%と高めなので、そういう意味では悪い企業ではないですし、少なくとも財務状況は決して悪くありません。

ただ、成長性に期待する状況ではないということを認識した上で、投資判断を行っていただければと思います。

(※編注:今回の記事は動画でも解説されています。ご興味をお持ちの方は、ぜひチャンネル登録してほかの解説動画もご視聴ください。)

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年5月2日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。