2026年5月18日に発表された、株式会社ひとまいる2026年3月期決算説明の内容を書き起こしでお伝えします。

2026年3月期通期決算説明

前垣内洋行氏(以下、前垣内):株式会社ひとまいる代表取締役社長兼CEOの前垣内です。本日はご多用の中、決算説明会にご参加いただき、またライブ配信をご視聴いただき、誠にありがとうございます。

今回の前半では、2026年3月期通期の決算についてご説明し、後半では中期経営計画が2年目を迎えるにあたり、更新した内容をご説明します。

本日全体を通してお伝えしたいことを冒頭に3点お話しします。1点目は、酒類販売の既存事業が物流サービスの差別化により堅調に推移している点です。

2点目は、事業再編に必要なシステム開発において一部遅れはあるものの、AIのコーディングやオフショア活用により、期間とコストを適切にコントロールできている点です。

3点目は、中期経営計画の数値目標について、売上と営業利益の内訳を示すことで、目標達成の蓋然性を確認できる点です。本日はこの3点を中心にお伝えします。

1. 2026年3月期 通期 サマリー

決算のサマリーです。連結業績は、既存事業である酒類販売事業が安定的に推移し、前年同期比で増収増益となりました。事業再編の進捗については、プラットフォーム構築のために必要なシステム投資を進める一方、有償配送サービスを実装できた期であると認識しています。

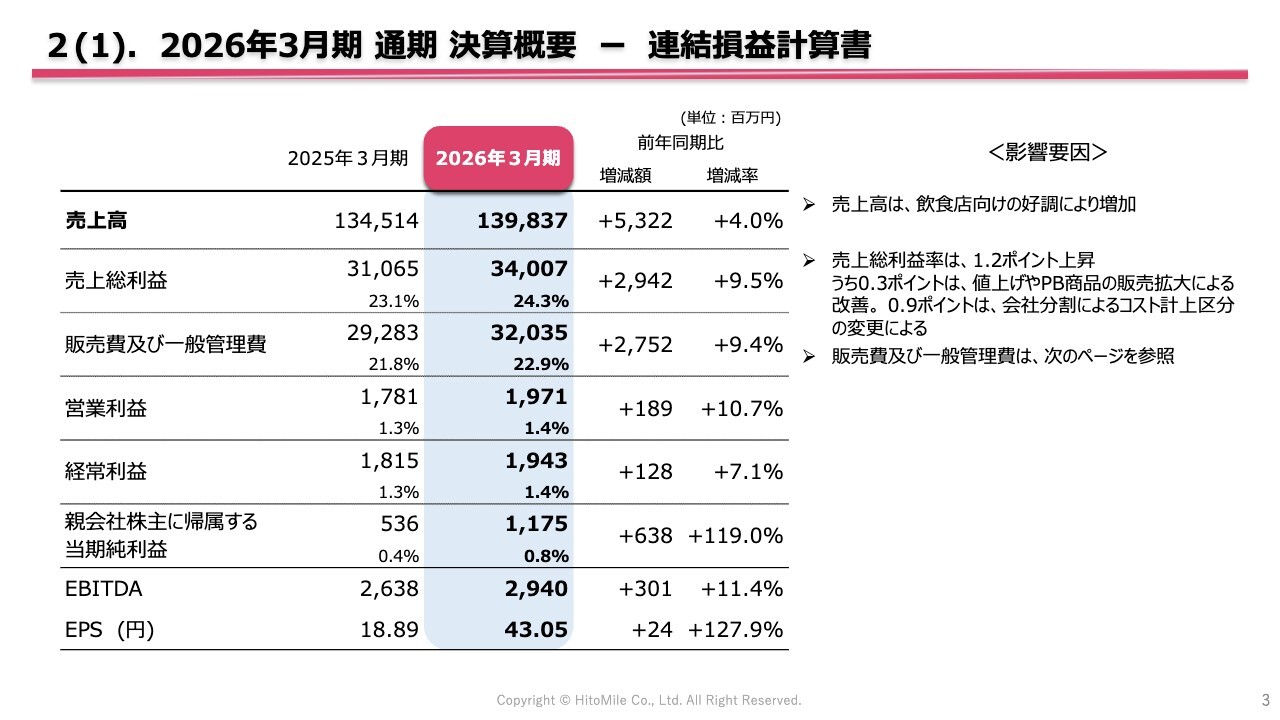

2(1). 2026年3月期 通期 決算概要 ー 連結損益計算書

連結損益計算書です。売上高は1,398億3,700万円で前年比4パーセント増、営業利益は19億7,100万円で前年比10.7パーセント増、経常利益は19億4,300万円、親会社株主に帰属する当期純利益は11億7,500万円となっています。

売上高は、飲食店向けの販売が好調だったことから増加しました。各段階利益は、商品の値上げや売上総利益率の高いPB商品の拡充による利益率の改善に加え、販売費および一般管理費が計画より抑えられたことで増益となりました。

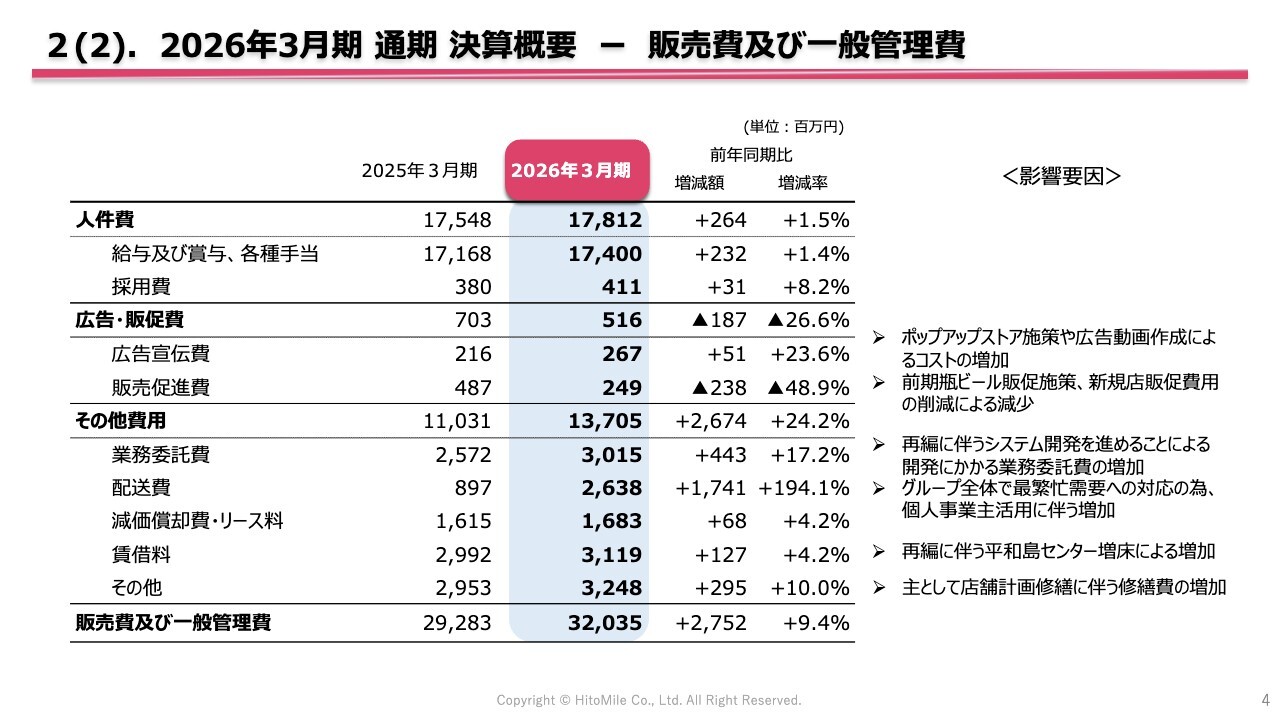

2(2). 2026年3月期 通期 決算概要 ー 販売費及び一般管理費

販売費および一般管理費についてご説明します。全体では320億3,500万円で、前年比9.4パーセントの増加となりました。

増加要因としては大きく2つあります。1つ目は配送費で、グループ全体で最繁忙期の需要を取り込むため、個人事業主への配送委託を活用した結果、前年比で17億4,100万円の増加となりました。

2つ目は業務委託費です。再編に伴うシステム開発の影響で、前年比4億4,300万円の増加となりました。

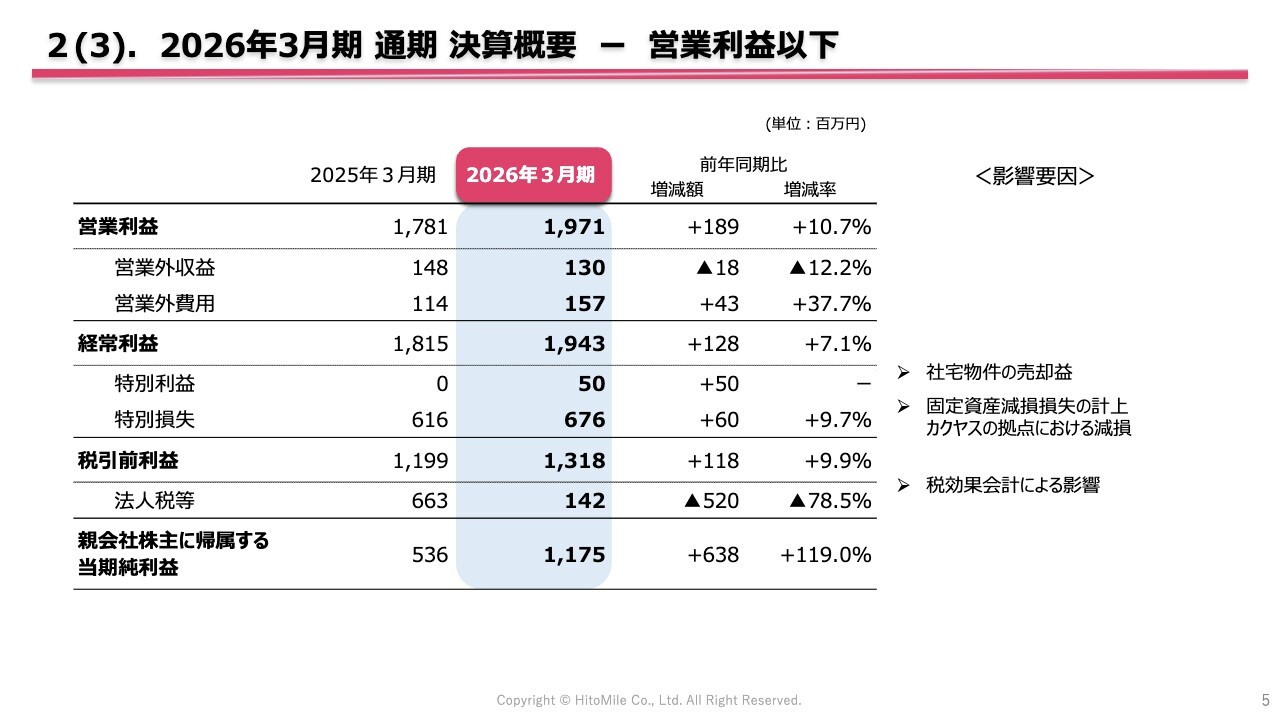

2(3). 2026年3月期 通期 決算概要 ー 営業利益以下

営業利益以下についてご説明します。まず、特別損失について、固定資産の減損損失を計上したことにより、前年比で6,000万円の増加となっています。また、法人税等に関して、繰延税金資産の回収可能性の評価の変更により、前年比で5億2,000万円の減少となっています。

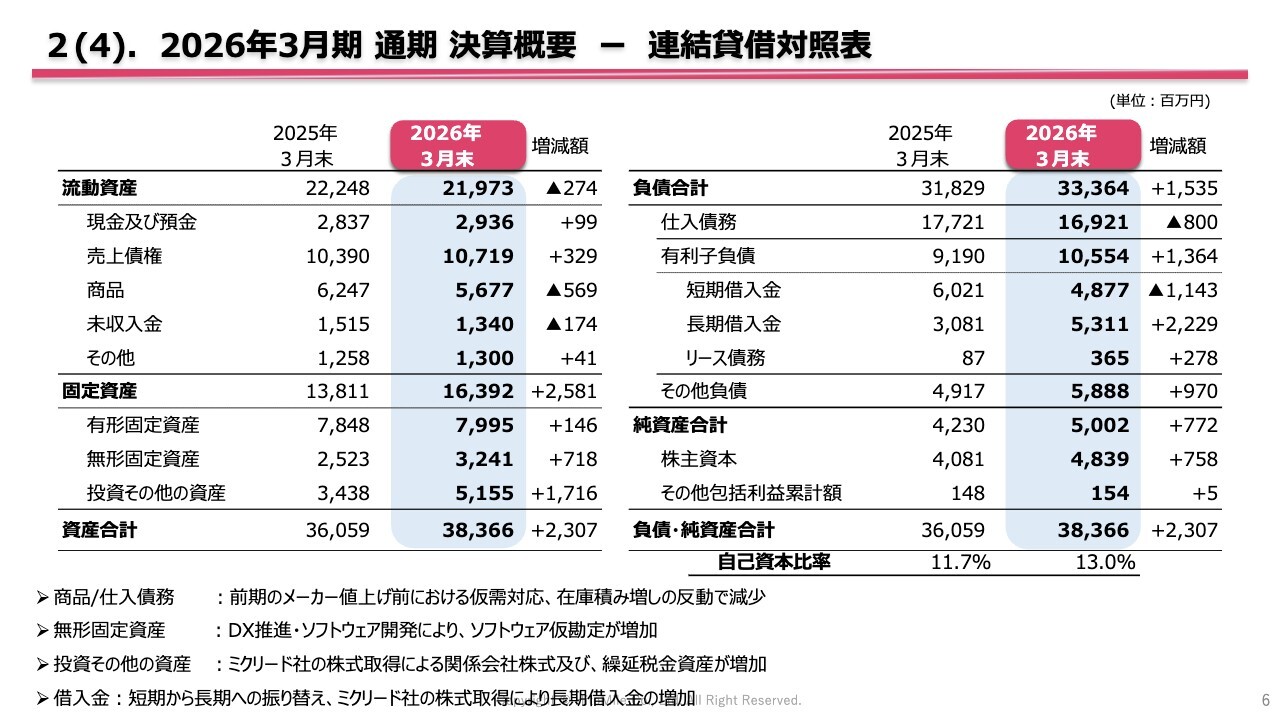

2(4). 2026年3月期 通期 決算概要 ー 連結貸借対照表

連結貸借対照表についてです。資産合計は383億6,600万円で、前期末より23億700万円増加しました。負債合計は333億6,400万円で、前期末より15億3,500万円増加しています。純資産合計は50億200万円で、前期末より7億7,200万円の増加となりました。

自己資本比率については、前期末の11.7パーセントから、今期末には13パーセントとなり、1.3ポイント良化しています。

特記事項として、商品および仕入債務があります。こちらは、前期にメーカー値上げによる仮需を想定した在庫の積み増しがありました。それが今期末にはなくなったことで減少しています。

無形固定資産は、再編に伴うシステム開発でソフトウェア仮勘定が増加しました。

投資その他の資産では、ミクリード社の株式を取得したことと、繰延税金資産の積み増しがあったことで増加しています。

借入金については、短期から長期への振り替えなどにより長期借入金が増加しています。

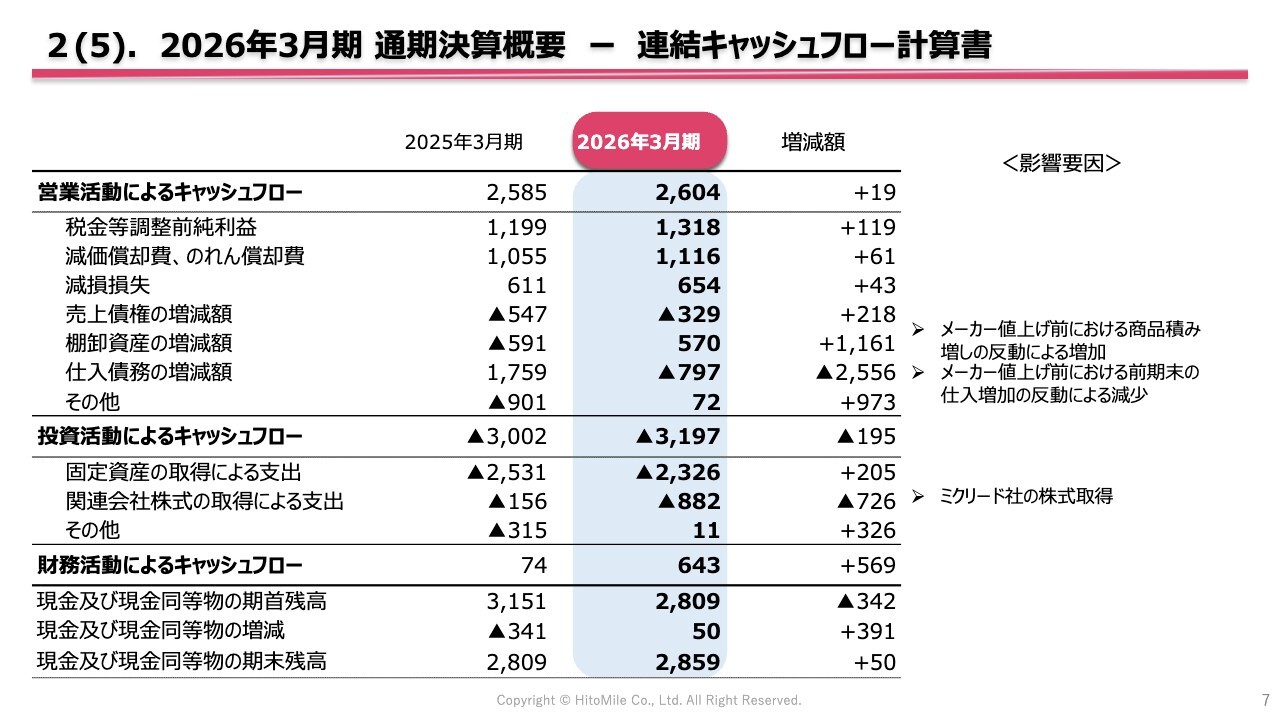

2(5). 2026年3月期 通期 決算概要 ー 連結キャッシュフロー計算書

連結キャッシュフロー計算書です。営業活動によるキャッシュフローは26億400万円、投資活動によるキャッシュフローはマイナス31億9,700万円、財務活動によるキャッシュフローは6億4,300万円となり、期末のキャッシュ残高は前年比で5,000万円増加して28億5,900万円となりました。

現在、事業再編の真っ最中であり、しっかり投資をしているという内容です。

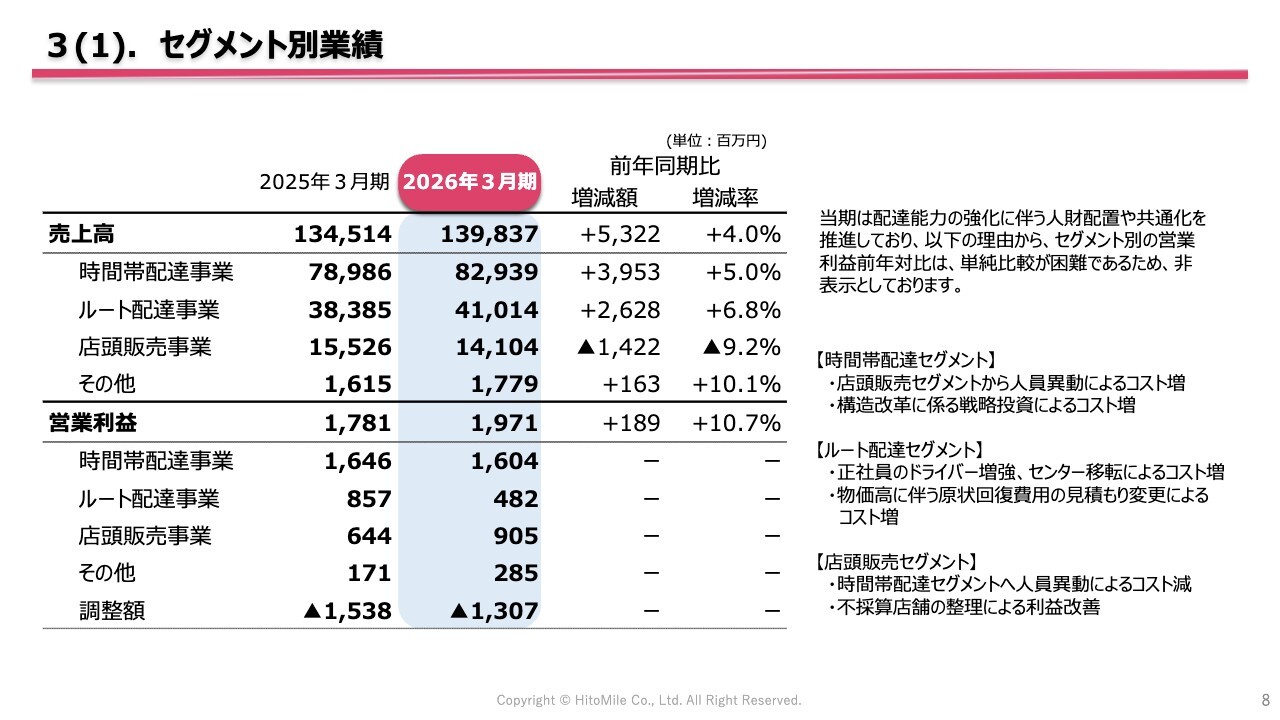

3(1). セグメント別業績

セグメント別の業績です。表の上段の売上高については、時間帯配達事業で829億3,900万円となり、前年比プラス5パーセント、ルート配達事業では410億1,400万円となり、前年比プラス6.8パーセント、店頭販売事業は141億400万円で、前年比マイナス9.2パーセントとなりました。

営業利益については、時間帯配達事業で16億400万円、ルート配達事業で4億8,200万円、店頭販売事業で9億500万円となっています。

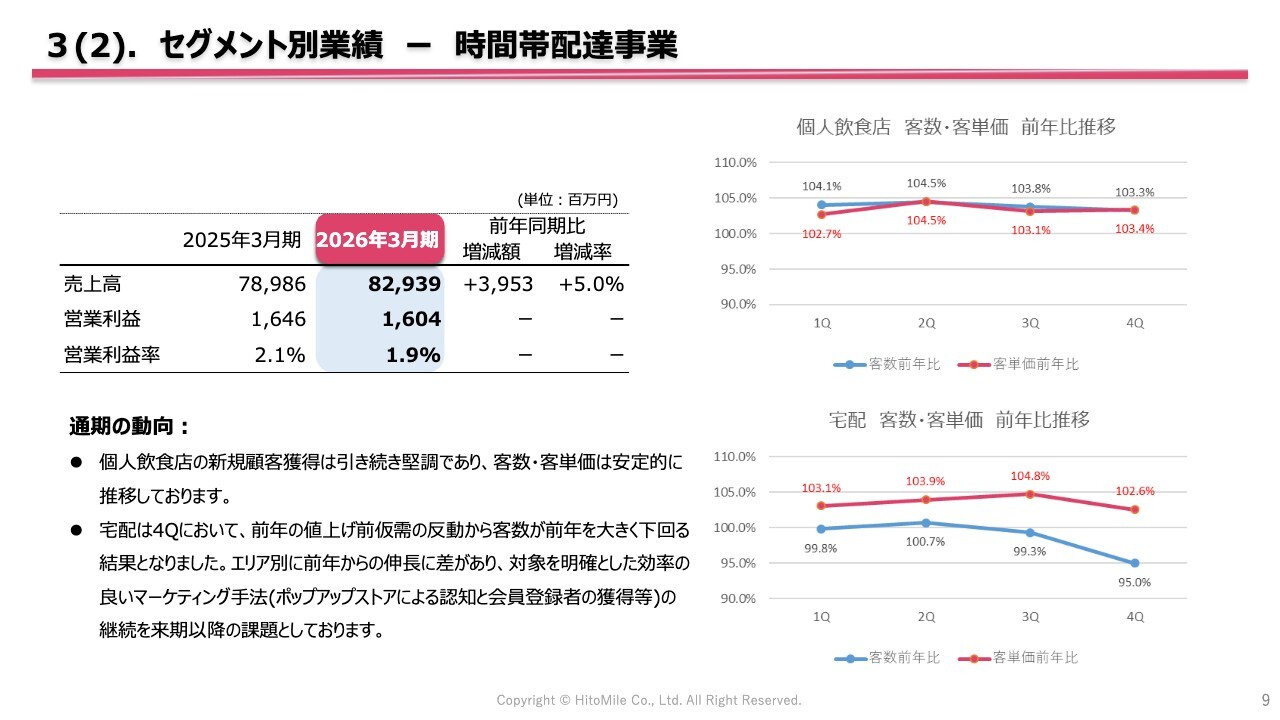

3(2). セグメント別業績 ー 時間帯配達事業

ここからは、セグメント別の客数と客単価についてご説明します。

まず、時間帯配達事業では、個人飲食店と一般宅配で区分しました。スライド右側の折れ線グラフで、青い線が客数、赤い線が客単価を示しています。

上段の個人飲食店における客数と客単価は、新規顧客の獲得により安定的に推移しています。

一方、下段の一般宅配における客数と客単価については、第4四半期の特に客数で減少が見られました。これは前期のメーカー値上げによる仮需の反動が影響しています。

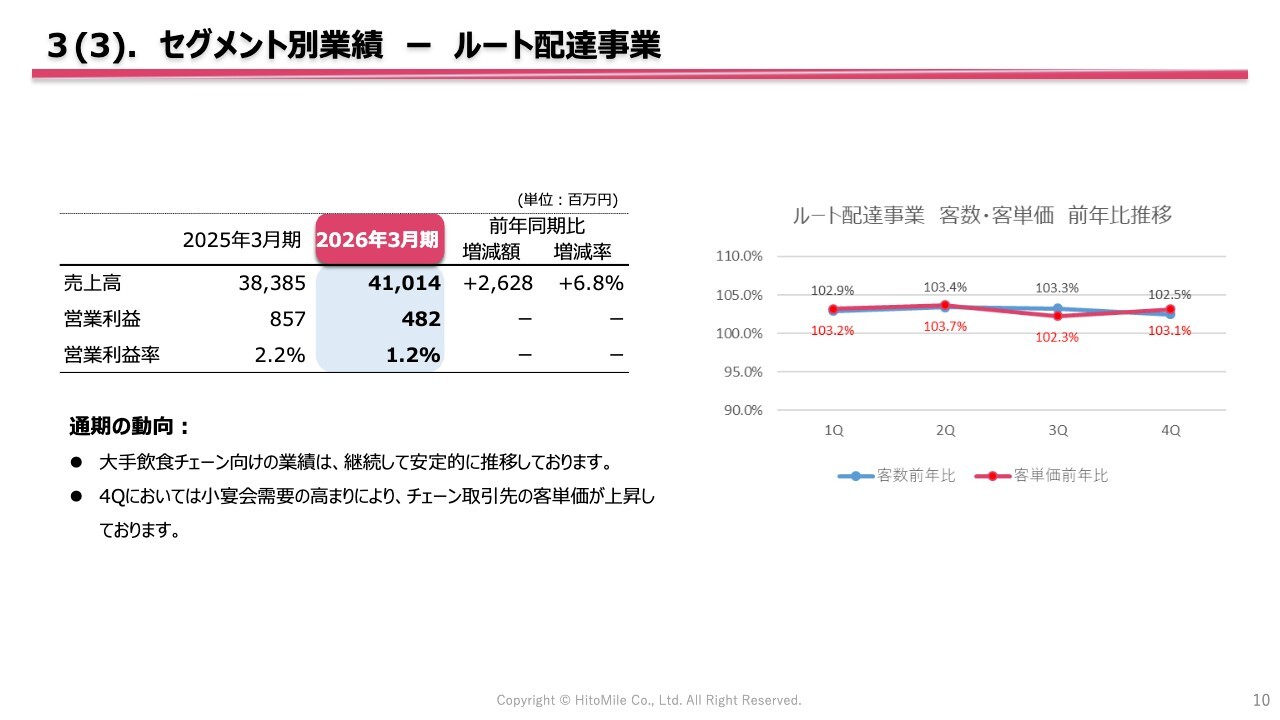

3(3). セグメント別業績 ー ルート配達事業

ルート配達事業は、飲食チェーン向けの販売となっています。客数・客単価はともに安定的に推移しています。

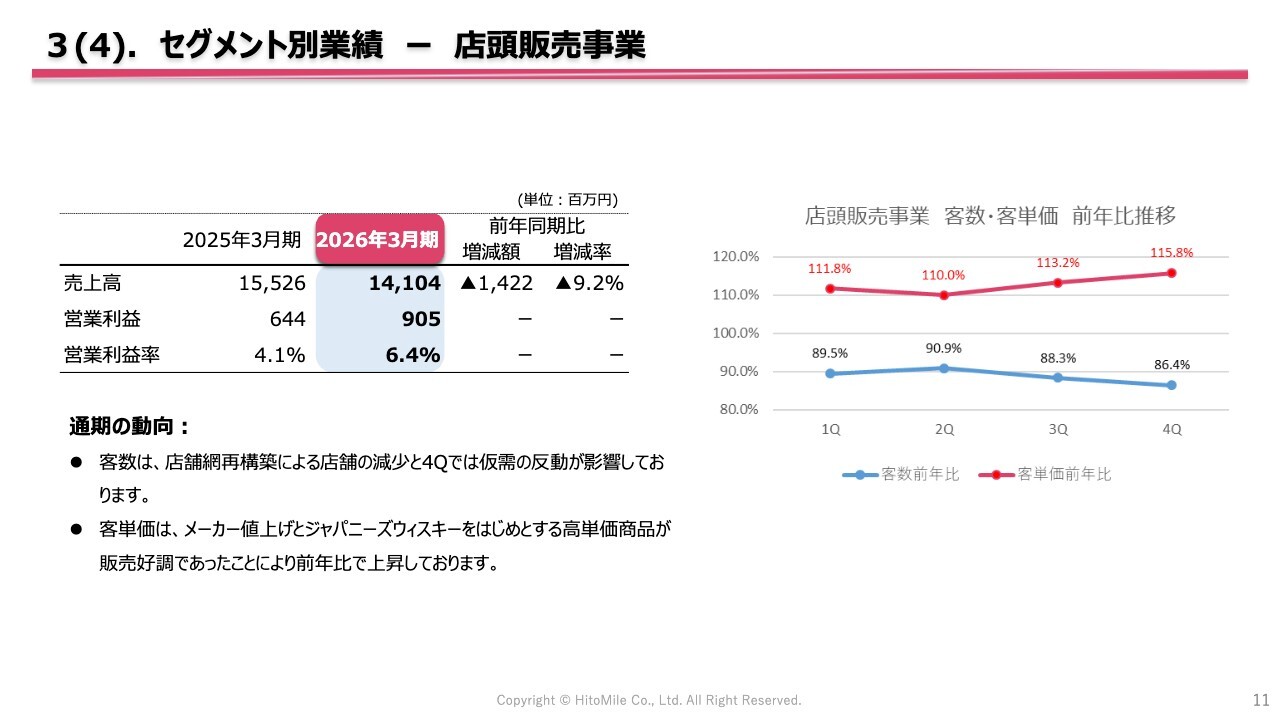

3(4). セグメント別業績 ー 店頭販売事業

店頭販売事業では、店舗網再構築に伴う店舗数の減少と仮需の反動により客数が減少しています。一方、客単価は、ジャパニーズウィスキーなどの高単価商品の販売が堅調であり、前年比で上昇しています。この部分についてはインバウンドの影響が出ているものと考えています。

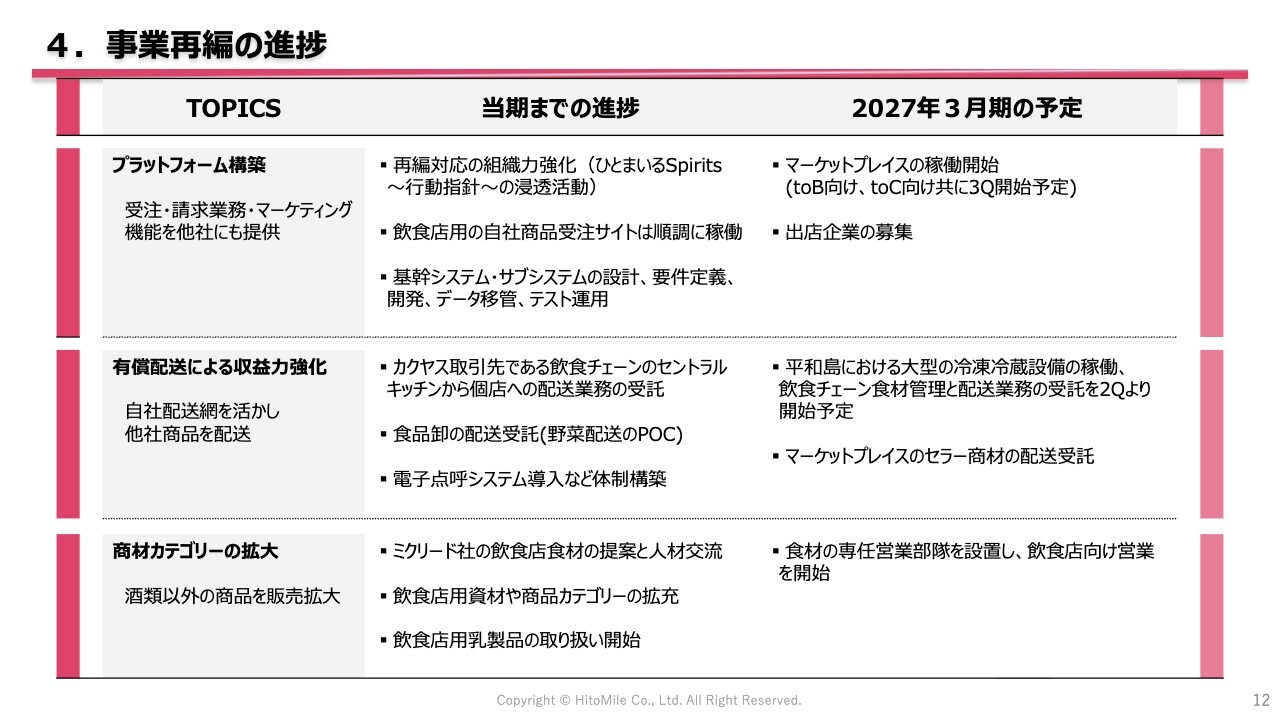

4. 事業再編の進捗

事業再編の進捗です。概況としては、当期にしっかりと準備を進め、進行期で実際に動き出していく予定です。

個別では、「プラットフォームの構築」については、当社の受注から決済までのプラットフォーム機能を他社さまに提供するもので、これを可能にするためのシステム構築を当期に進めています。進行期には、ようやく他社さまを迎え入れられる状況になる見込みです。

「有償配送による収益力の強化」では、有償配送に必要な許認可はすでに取得済みで、当期はさまざまなPoCテストを実施しました。進行期では、大型の冷凍冷蔵設備を稼働させ、配送受託を本格化させていきます。

「商材カテゴリの拡大」については、進行期に食材専任の営業部隊を設置し、飲食店向けに食材の営業を本格的に開始します。

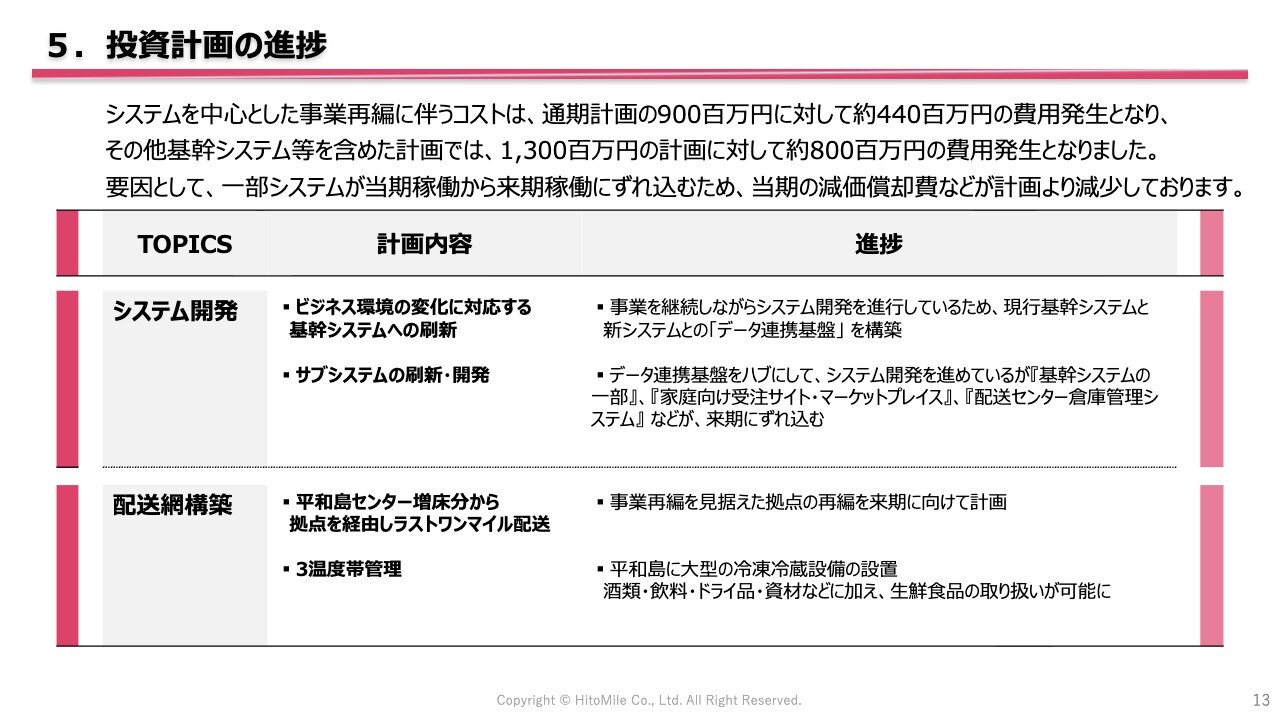

5. 投資計画の進捗

投資計画の進捗についてです。「システム開発」では、ベースとなる基幹システムの刷新と、その上で稼働させるサブシステムの構築を同時に進めています。表の進捗の項目の一番下の行に「ずれ込む」という表現があるように、レガシーな基幹システムをモダンでオープンなものにするところで時間を要しました。

現在は難所を越えた状況にあり、AIによるコーディングやオフショアの活用などを適切に組み合わせることで、開発のコストと期間を抑えつつ、当初予定していた開発を進められると考えています。そのため、計画上、今期に未使用だった開発コストがまるまる翌期にずれ込むことなく、当初の計画の範囲内に収まっているとご認識ください。

また、「配送網の構築」については、平和島センターの冷凍冷蔵設備をはじめ、計画どおりに進んでいます。

6. 既存事業の重点施策

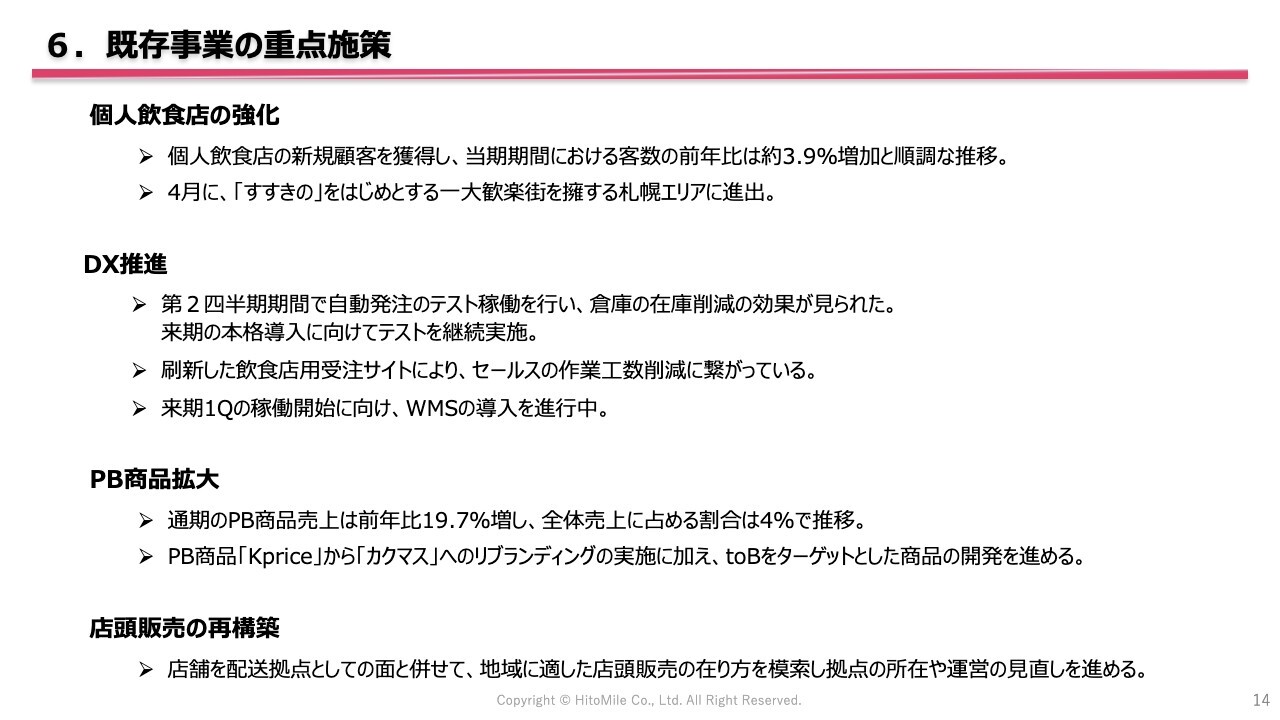

既存事業の重点施策について、2点お話しします。1点目は、個人飲食店の強化です。客数は前年同期比3.9パーセント増加と堅調に推移しています。

そして先月、札幌エリアに小型出荷倉庫を2カ所設置し、いよいよ北海道へ進出します。

2点目は、PB商品の拡大です。PB商品の売上は前年比19.7パーセント増加しており、売上全体に占める割合も4パーセントとなりました。

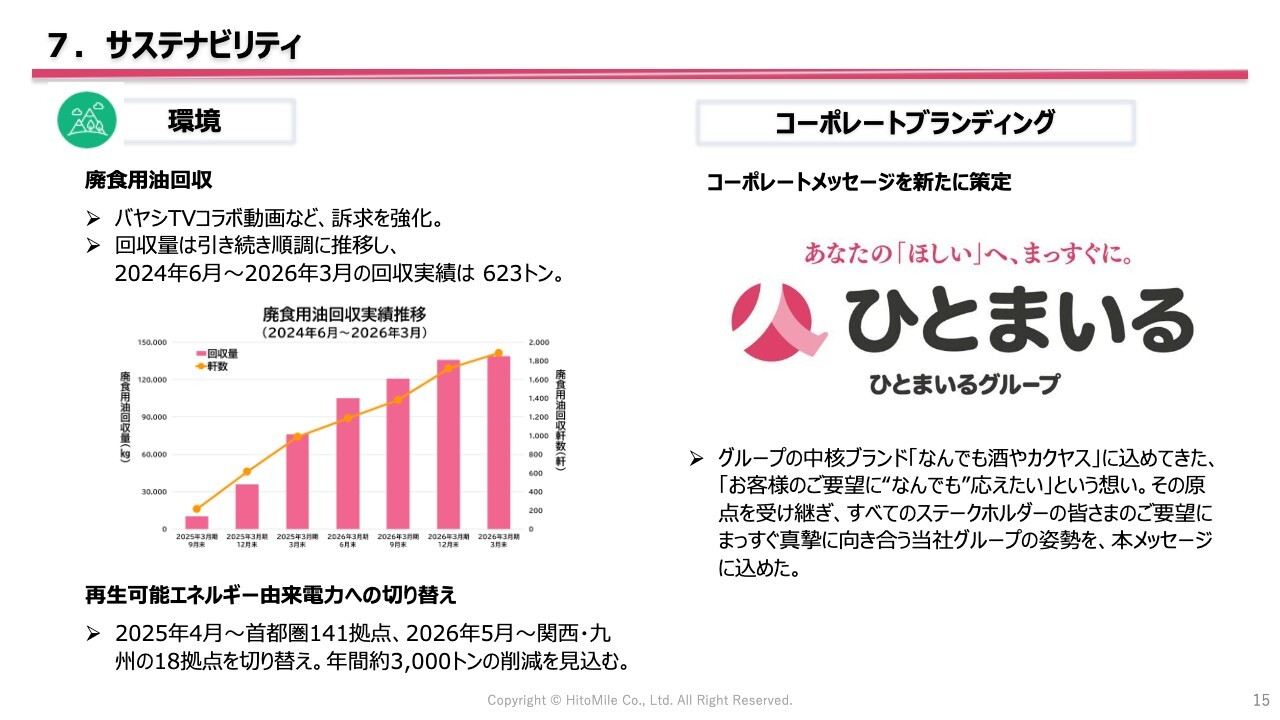

7. サステナビリティ

サステナビリティの取り組みについてです。廃食用油の回収サービスでは、これまでに累計623トンの回収を実現しています。飲食店からの回収は順調に伸びていますが、一般家庭からの回収が伸び悩んでいるため、今後、この対応に注力していきたいと考えています。

再生可能エネルギー由来の電力への切り替えも進めています。

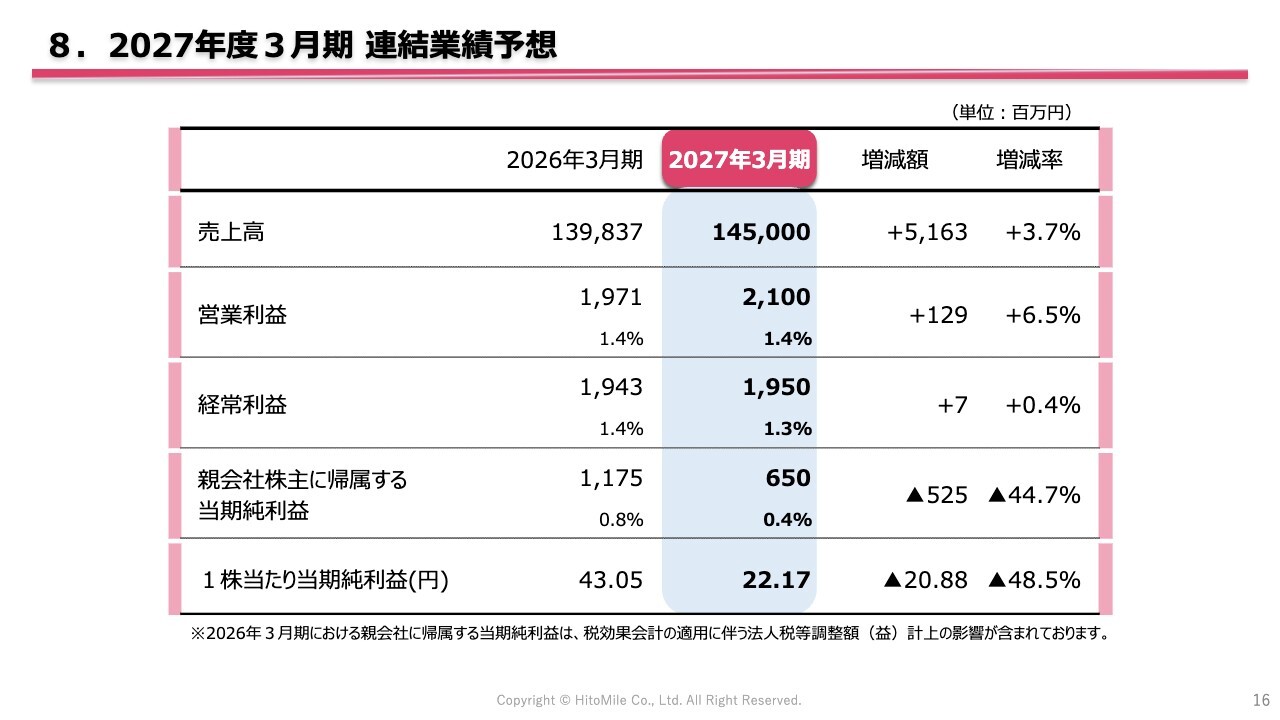

8. 2027年度3月期 連結業績予想

業績予想です。売上高は1,450億円で、前年比3.7パーセントの成長を見込んでいます。営業利益は21億円、経常利益は19億5,000万円、当期純利益は6億5,000万円と予想しています。当期純利益のみ前期を下回る見込みですが、これは前期に繰延税金資産の評価変更があり、一時的な利益が計上されたことが理由です。

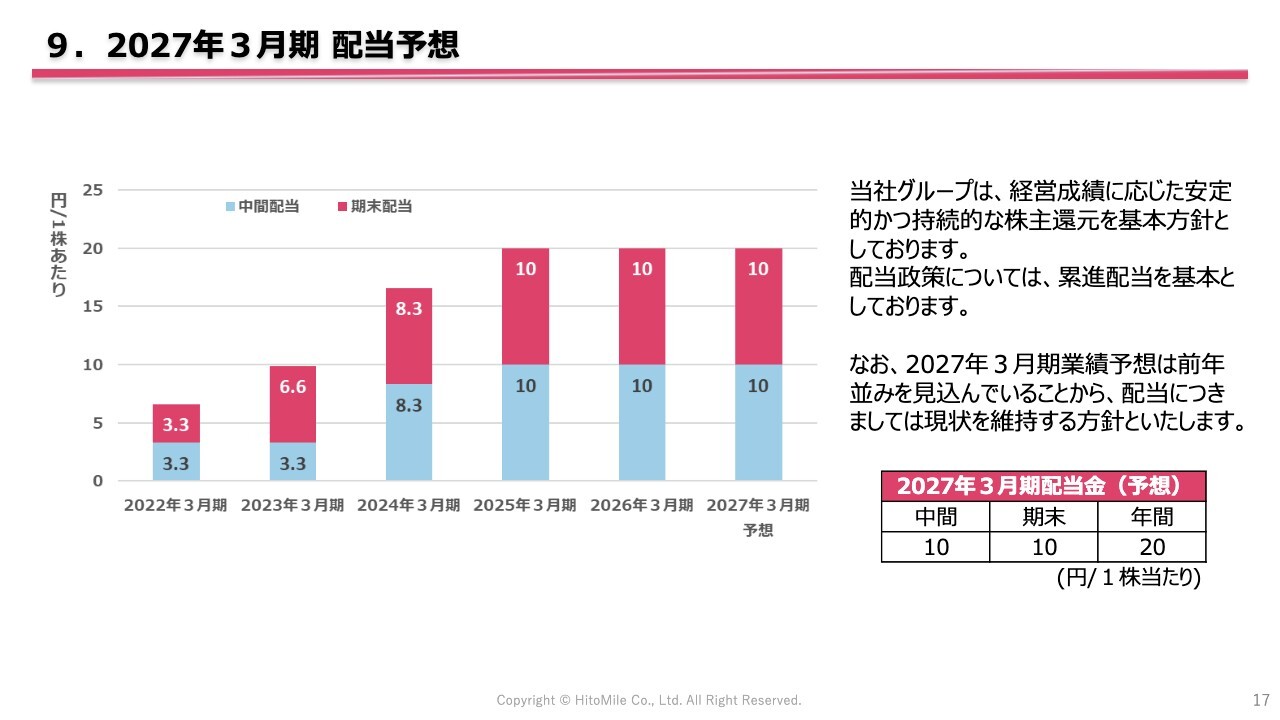

9. 2027年3月期 配当予想

配当についてお知らせします。当社の配当方針は累進配当を採用しており、今期の配当については、業績予想における利益水準に大きな変動がないことから、従来の水準を維持する方針です。

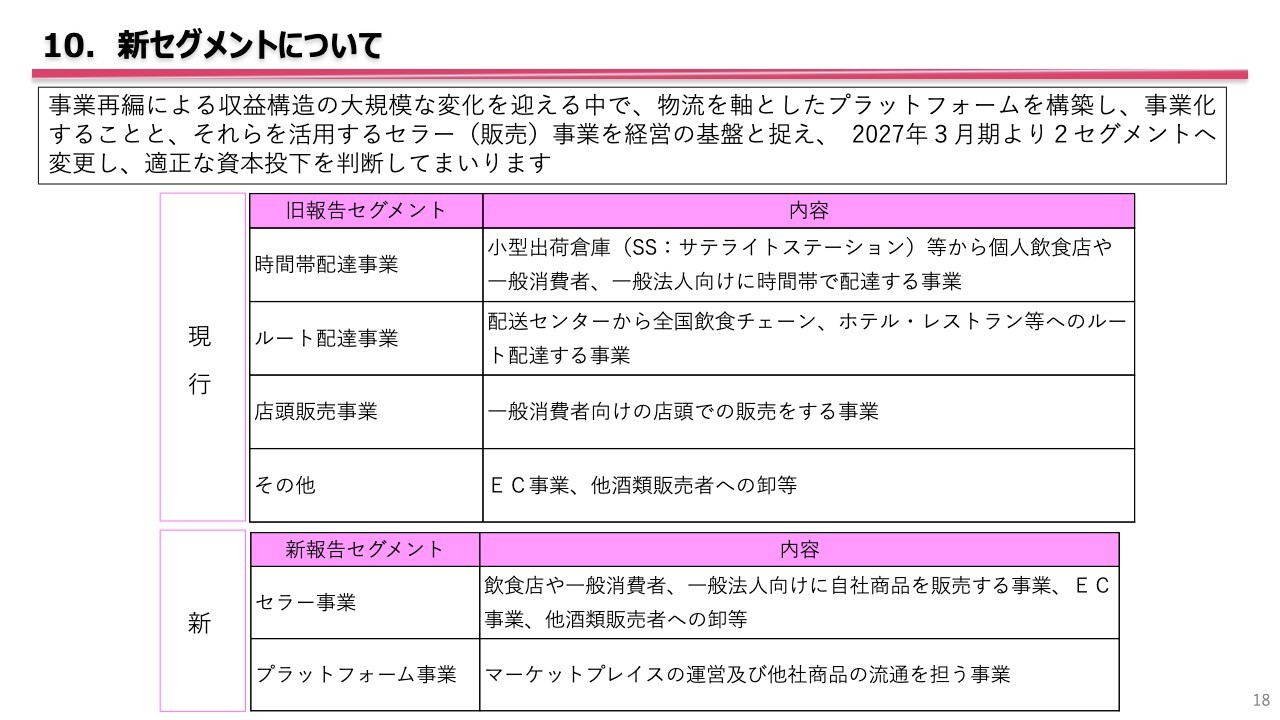

10. 新セグメントについて

現在進めている事業再編に伴い、経営管理区分が変更となるため、報告セグメントも変更します。従来は商品の出荷場所や形態で区分していましたが、今後は、商品の販売事業であるセラー事業と、物流を含めた受注から決済までを担うプラットフォーム事業に区分して管理していきます。

したがって、報告セグメントもこれに沿って変更されます。新セグメントでの報告は、進行期の第1四半期から開始します。

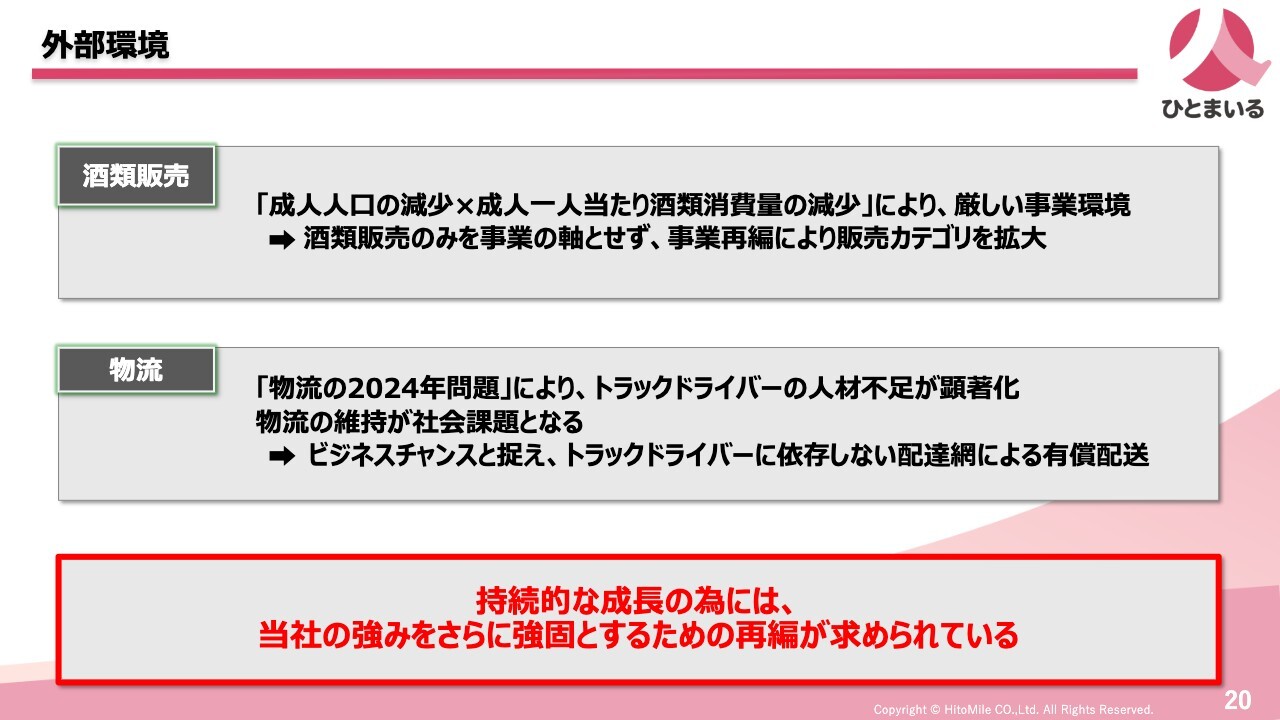

外部環境

ここから中期経営計画の内容に入ります。2年目に突入するため、それに合わせて更新を行いました。

まず、外部環境についてです。国内外の情勢は大きく変化していますが、当社グループの周辺環境を確認すると、計画当初から大きな変化はありません。スライドにも記載のとおり、酒類の消費量減少や、2024年問題によるトラックドライバーの人材不足が続いているため、計画に大きな変更は加えていません。

持続的な成長を目指し、当社の強みや特徴を活かした再編をしっかりと進めていきます。

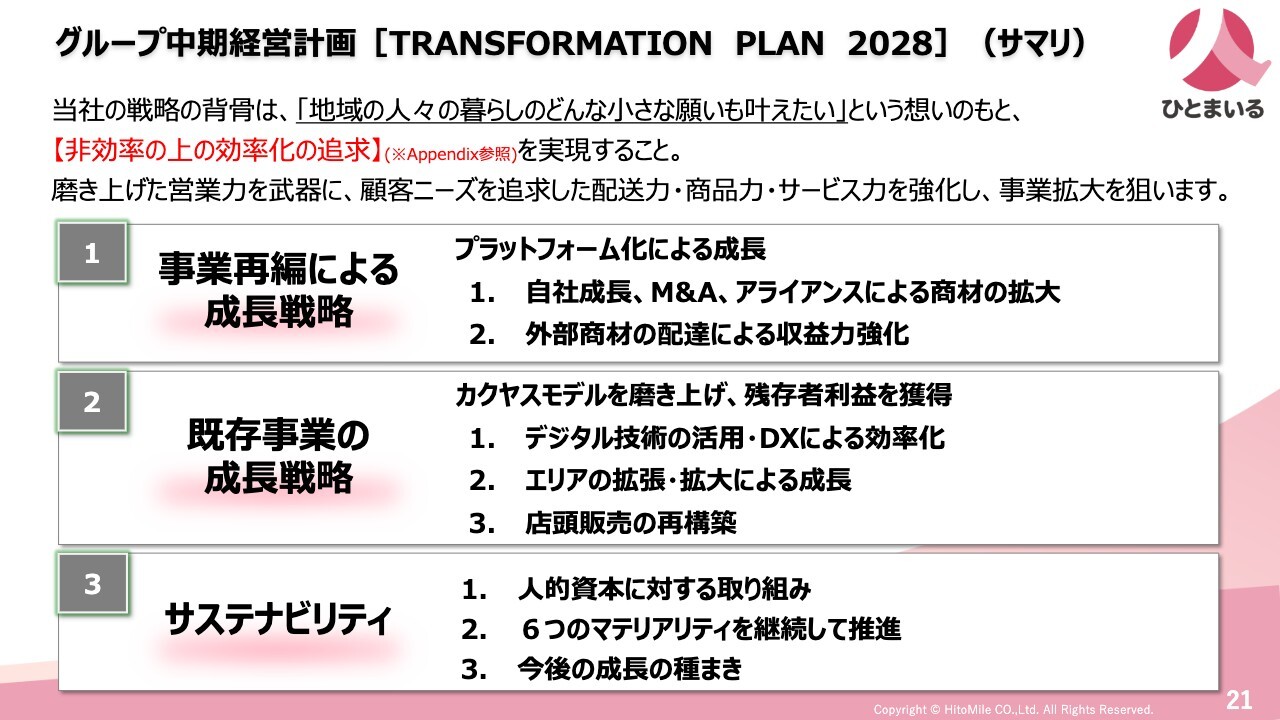

グループ中期経営計画[TRANSFORMATION PLAN 2028](サマリ)

中期経営計画のサマリーです。3つの構成から成り立っており、1つ目が「事業再編による成長戦略」、2つ目が「既存事業の成長戦略」、3つ目が「サステナビリティ」となっています。この中でも、1つ目の「事業再編による成長戦略」が今回の中期経営計画の核となっています。

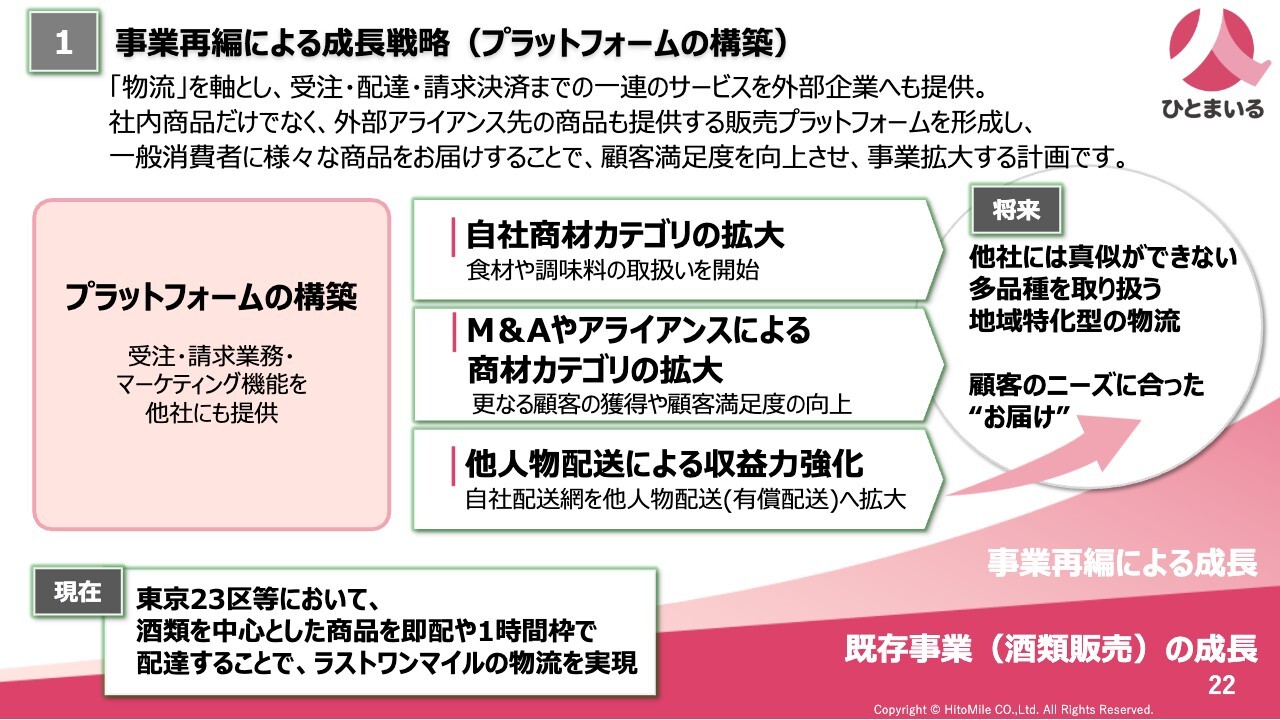

1 事業再編による成長戦略(プラットフォームの構築)

1つ目の「事業再編による成長戦略」の内容です。具体的には、自社で所有する物流や、受注から決済までのシステムを他社にも提供することで、プラットフォームの構築を進めていきます。

また、酒類以外の商品カテゴリの拡大を自社でも進めるとともに、M&Aに取り組むことでも事業を拡大していきます。さらに、他社の荷物を運ぶことで収益力を強化していきます。

これにより将来的には、他社がまねできない、多様な商品を取り扱う、地域特化型の物流サービスを提供していきたいと考えています。

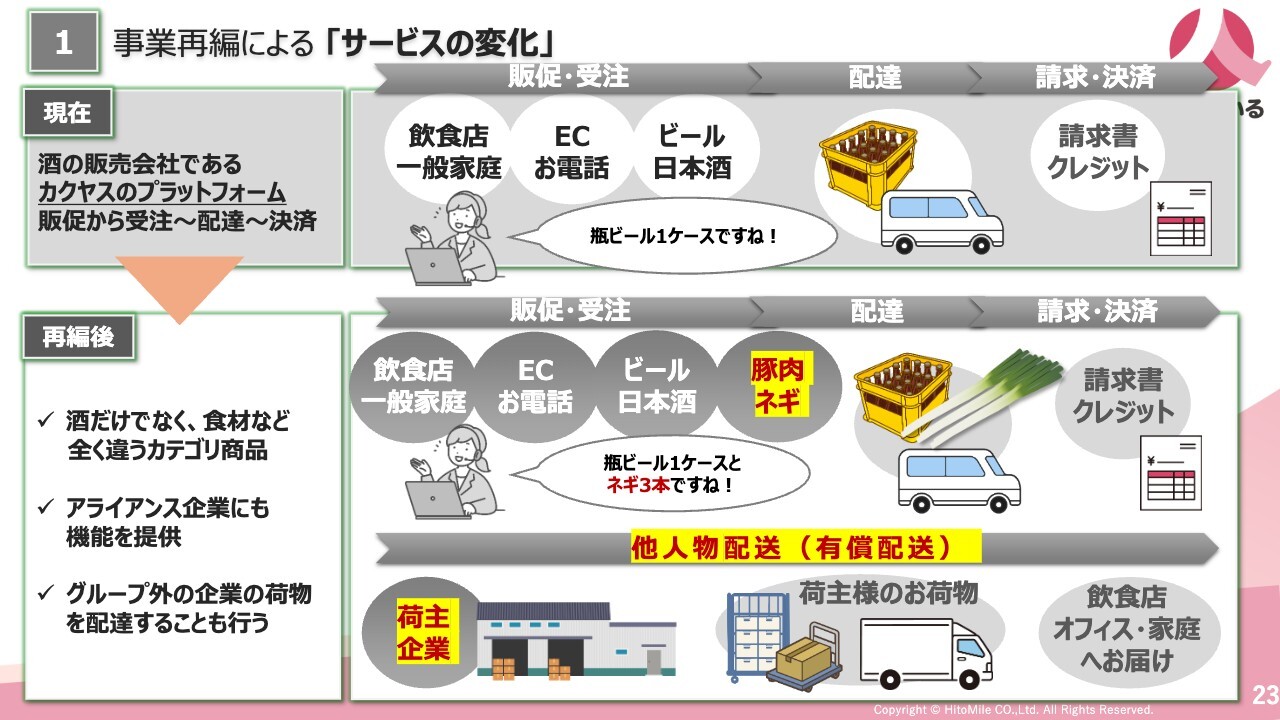

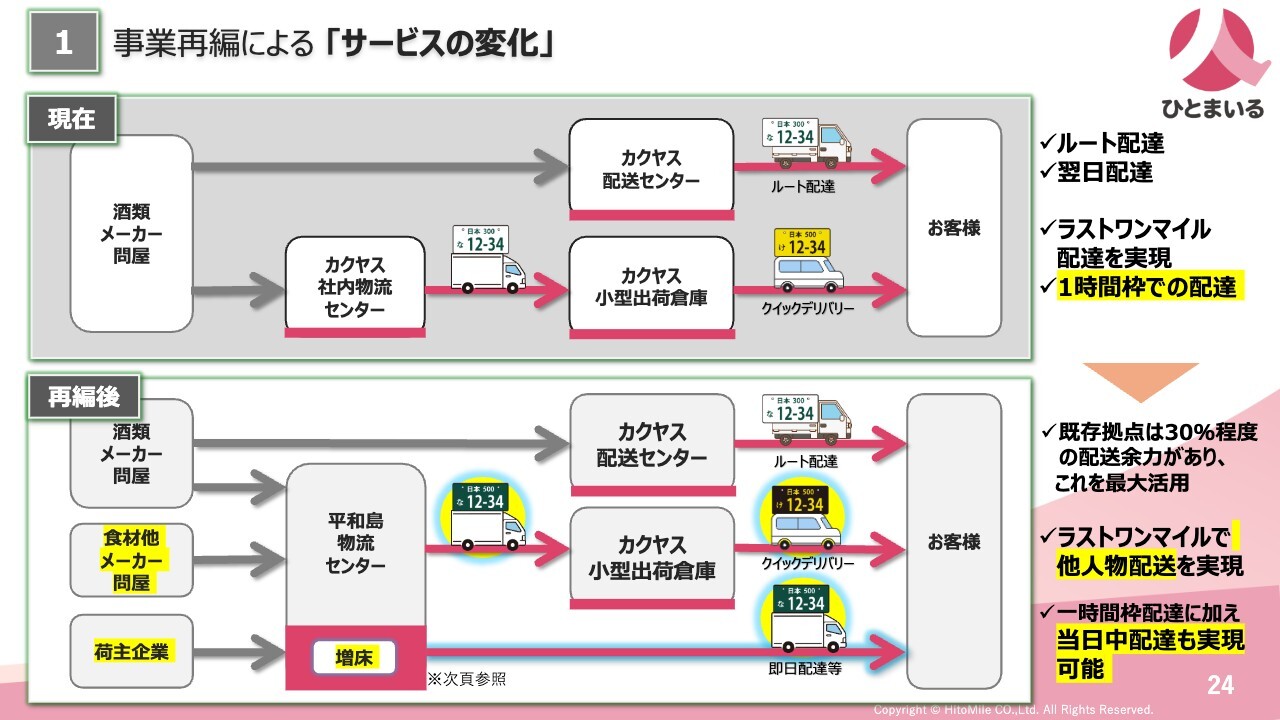

1 事業再編による「サービスの変化」

スライドには、現在と事業再編後におけるサービスの変化が示されています。これまで当社は酒類の販売に特化してきましたが、再編後は酒類に加えて、食材などの酒類以外の商品も取り扱い、他社さまの荷物を当社のラストワンマイル物流に載せることも行います。

1 事業再編による「サービスの変化」

スライドは、事業再編に伴う物流面の変化を示した図です。事業再編のため、倉庫の増床や有償配送のための配送車両のナンバー変更などを行いました。これらの対応はすべて完了しており、現在は有償配送のテスト運用を行っている段階です。

1 事業再編による「サービスの変化」

スライドは、今回新たに追加した資料です。当社グループの社内物流拠点である平和島の物流センターでは、事業再編に伴い新たに2,000坪の倉庫スペースを設け、センター全体を7,000坪規模に拡張しました。また、ここに冷凍・冷蔵・パーシャルの3温度帯に対応する冷凍冷蔵設備を新設し、現在、その設備が稼働し始めようとしている段階です。

1 事業再編による「サービスの変化」

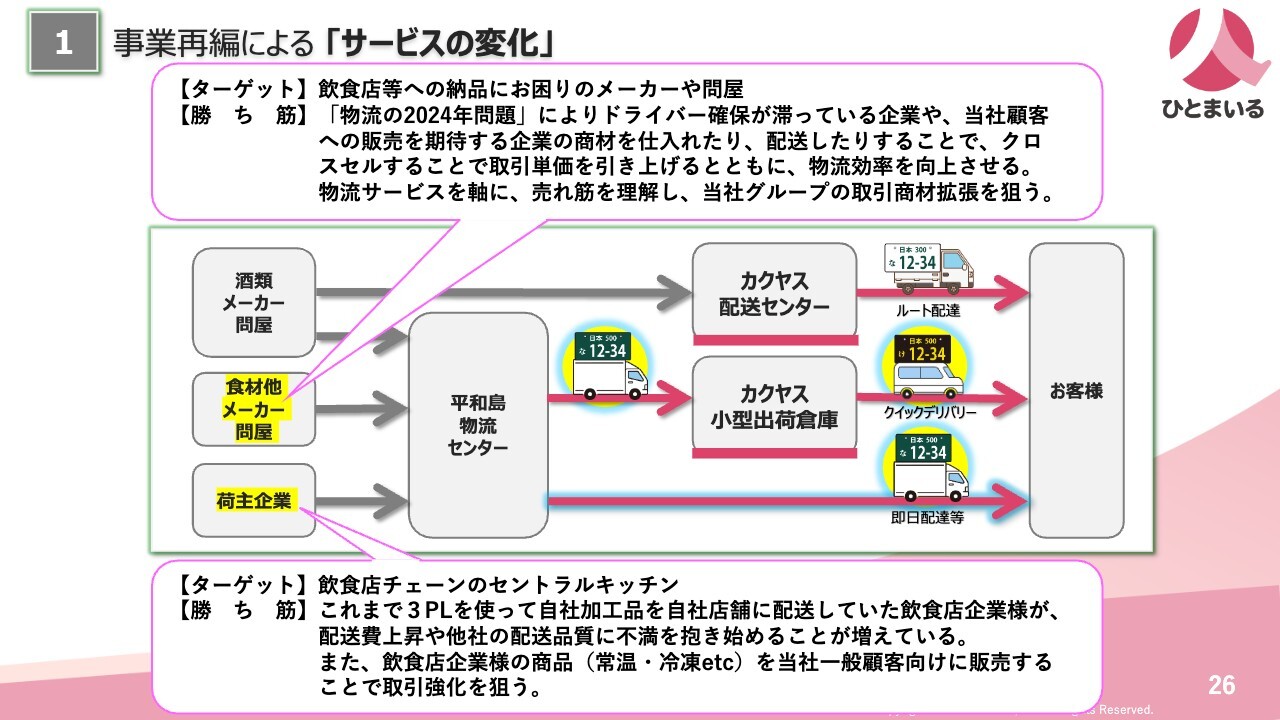

こちらのスライドも、今回新たに追加した資料です。現在行っているテスト運用によって明らかになったターゲットや勝ち筋について説明しています。ポイントとしては大きく2つあります。

1つ目は、飲食店への納品にお困りのメーカーさまや問屋さま向けの提案です。2024年問題によりトラックドライバーが不足している中、酒類以外の商品であれば、当社が飲食店のお客さまにお届けすることが可能です、という内容になります。

2つ目は、飲食店チェーンさま向けのサービスです。飲食店チェーンさまが運用しているセントラルキッチンから各店舗へ、ご要望に沿ったかたちでお届けするものです。

また、飲食店さまが開発された商品を、当社がご家庭向けに販売することも行っていきます。こちらは、日頃お付き合いのある飲食店さまとの取り組みが中心ですが、他業種の企業さまとの取り組みも積極的に検討していきたいと考えています。

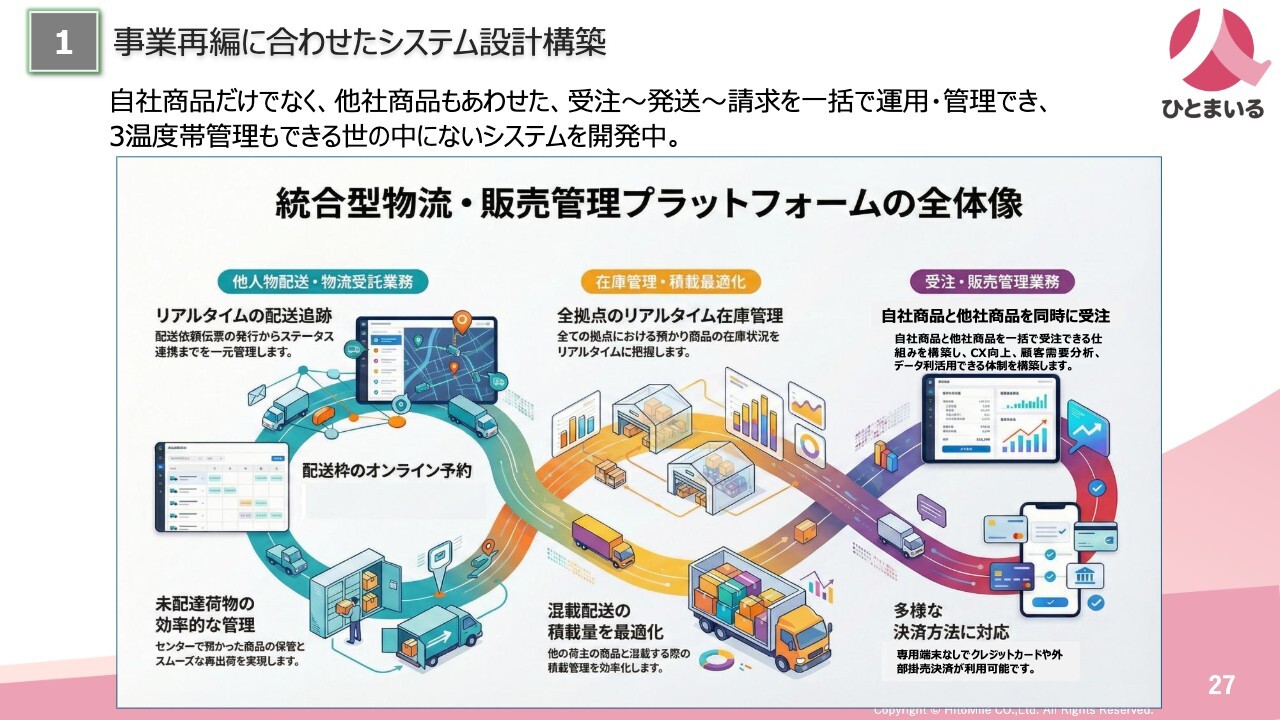

1 事業再編に合わせたシステム設計構築

こちらのスライドも、今回新たに追加した資料です。自社商品だけでなく他社商品も含めて、受注から決済までを一括で運用・管理できるうえ、3温度帯の管理にも対応した、開発中のシステムを表した内容となっています。それぞれが連動するイメージを示しており、これらは構築ができ次第、順次サービスインしていきます。

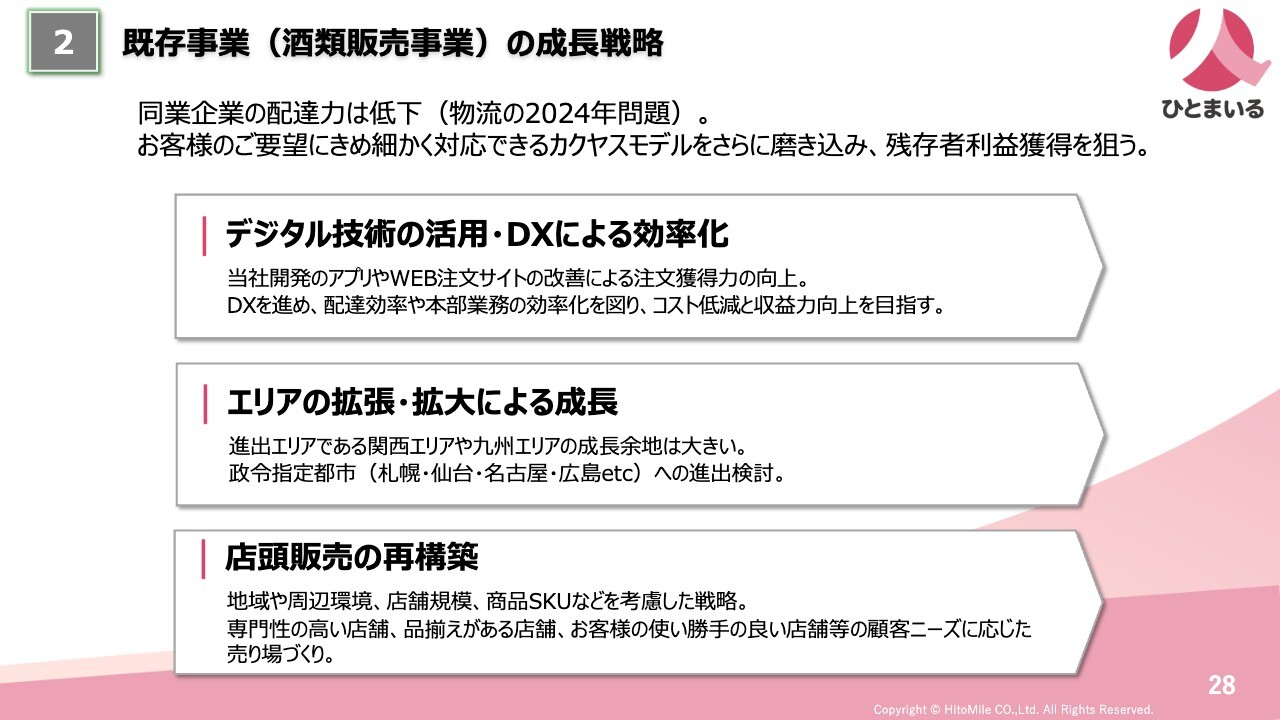

2 既存事業(酒類販売事業)の成長戦略

中期経営計画の2つ目である既存事業の成長戦略についてです。内容としては、デジタル技術を活用した効率化、事業エリアの拡大、店頭販売の再構築となっています。

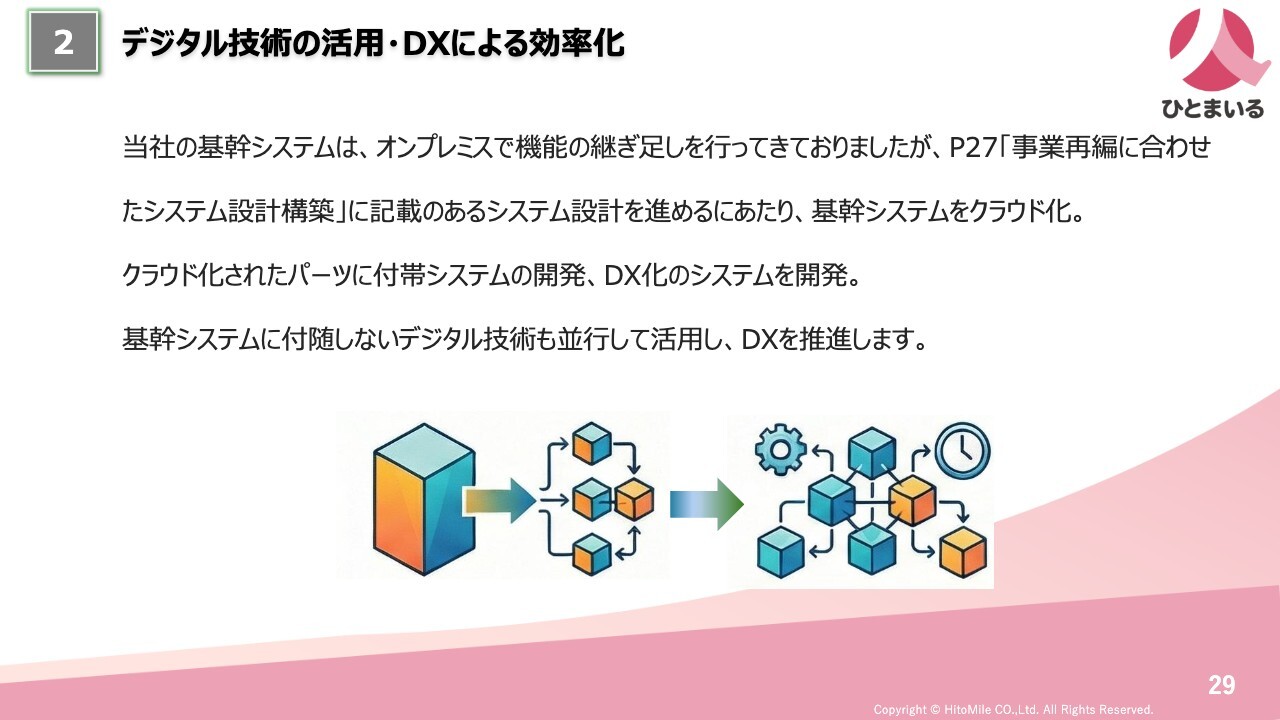

2 デジタル技術の活用・DXによる効率化

1つ目に、デジタル技術を最大限に活用するため、基幹システムをクラウド化し、オープンでモダンなシステムへの組み替えを進めています。これにより、DX化やAIの活用がさらに進むと考えています。

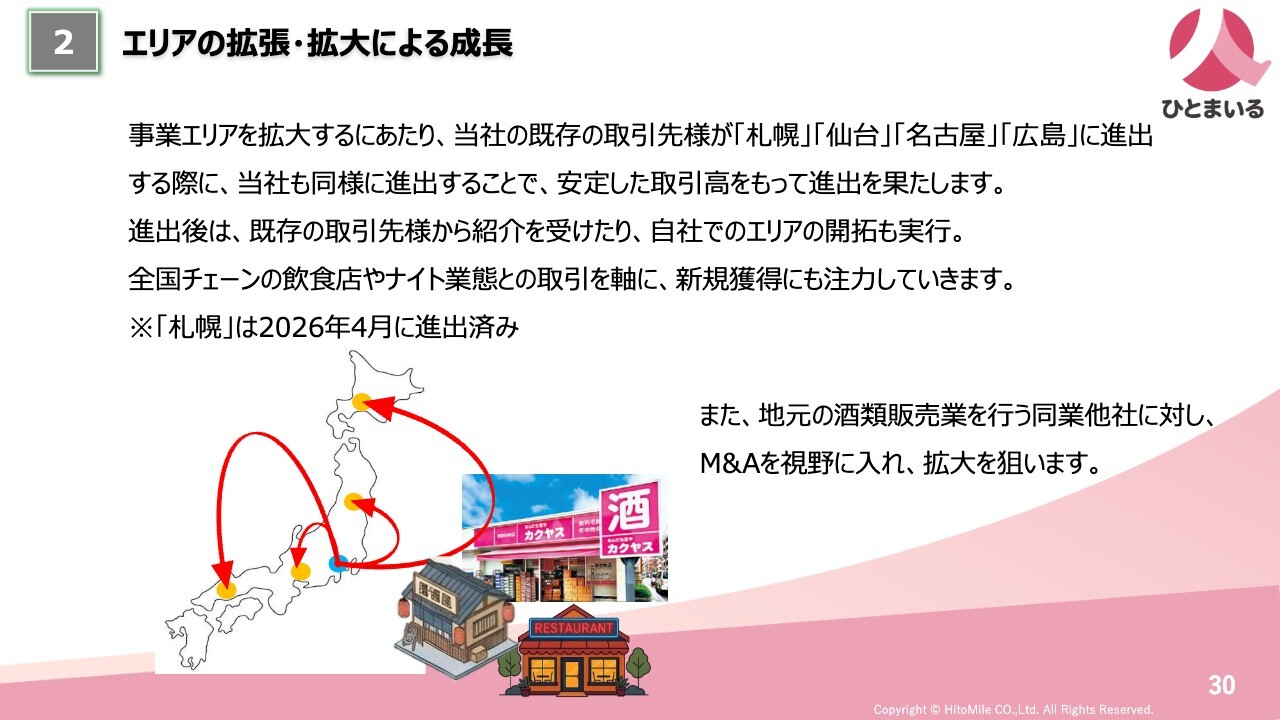

2 エリアの拡張・拡大による成長

2つ目のエリアの拡張に関してスライドに示しています。先ほどもご説明しましたが、今年4月に札幌に進出しました。未進出の政令指定都市においても、仙台、名古屋、広島などが対象となると考えていますが、これらの地域への進出について、M&Aを含めて自社でも進めていきたいと考えています。

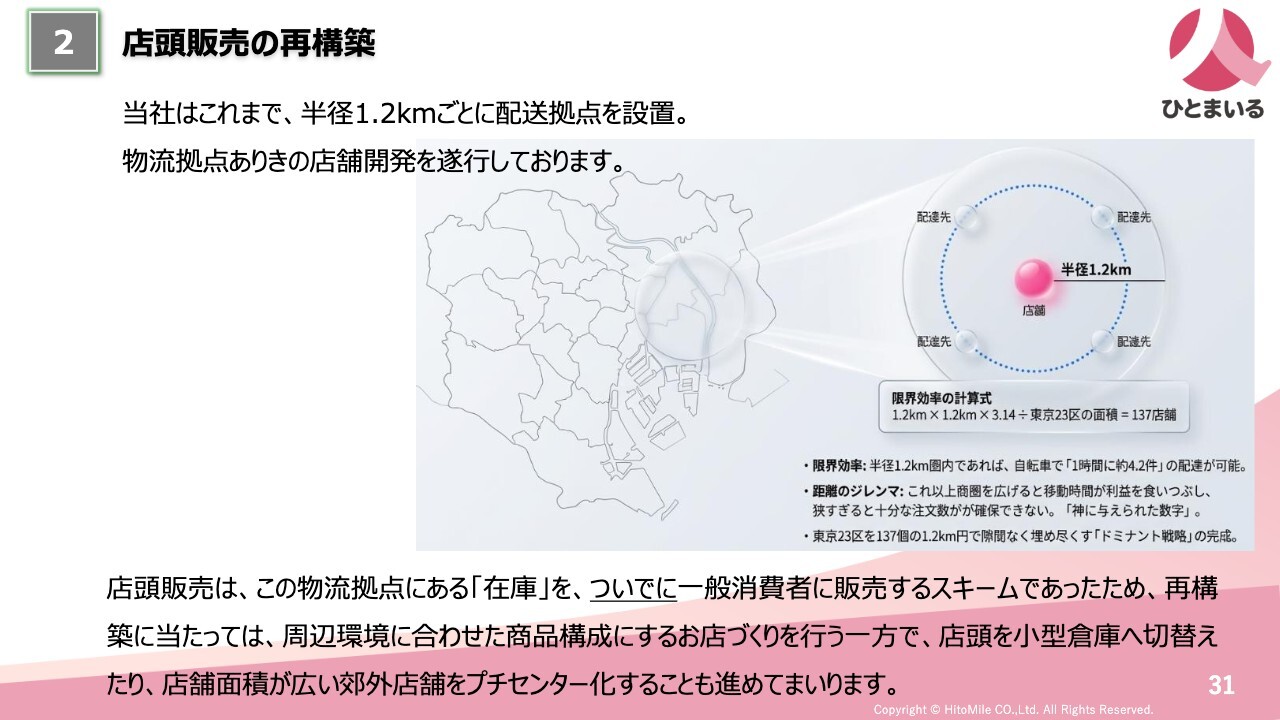

2 店頭販売の再構築

3つ目の店頭販売の再構築では、従来は物流拠点をまず必要な場所に配置し、そこに店頭販売を付随させる形を取っていました。しかし、今後は周辺環境に適した店構えや商品構成をまず整え、その上で物流軸の事業再編に伴い、店頭を倉庫に転換するといったことも視野に入れています。

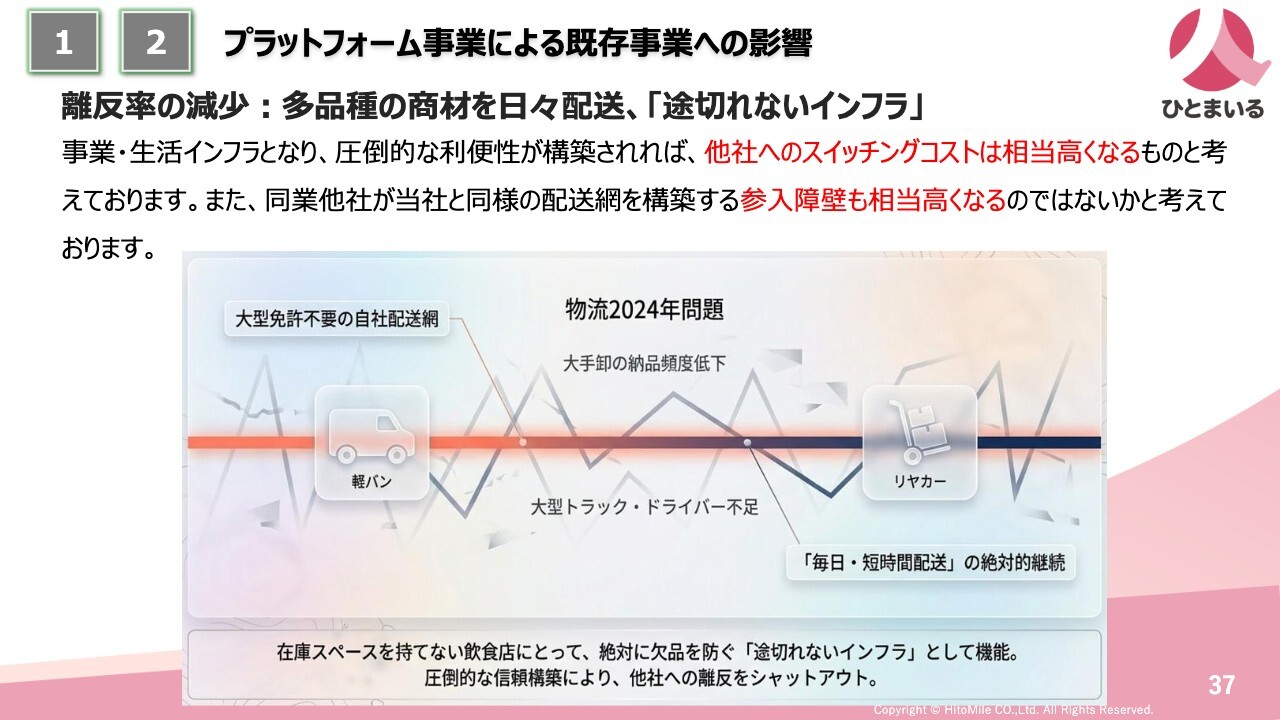

1・2 プラットフォーム事業による既存事業への影響

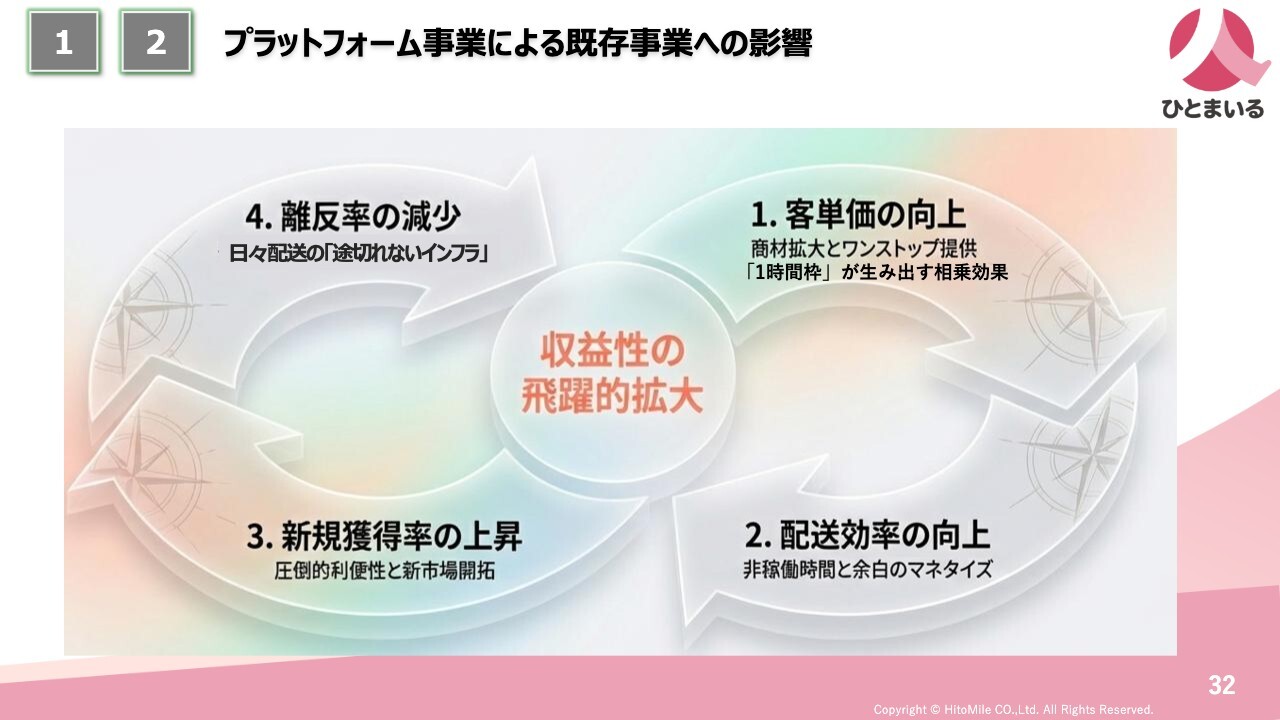

これまで事業再編と既存事業の成長についてお話ししてきましたが、ここからは、事業再編によって生まれる、プラットフォーム事業が既存事業に与える影響についてお話しします。

影響は4つあります。具体的には、客単価の向上、配送効率の向上、新規顧客獲得率の上昇、離反率の減少です。これらを通じて、既存事業における収益性の拡大を目指していきます。

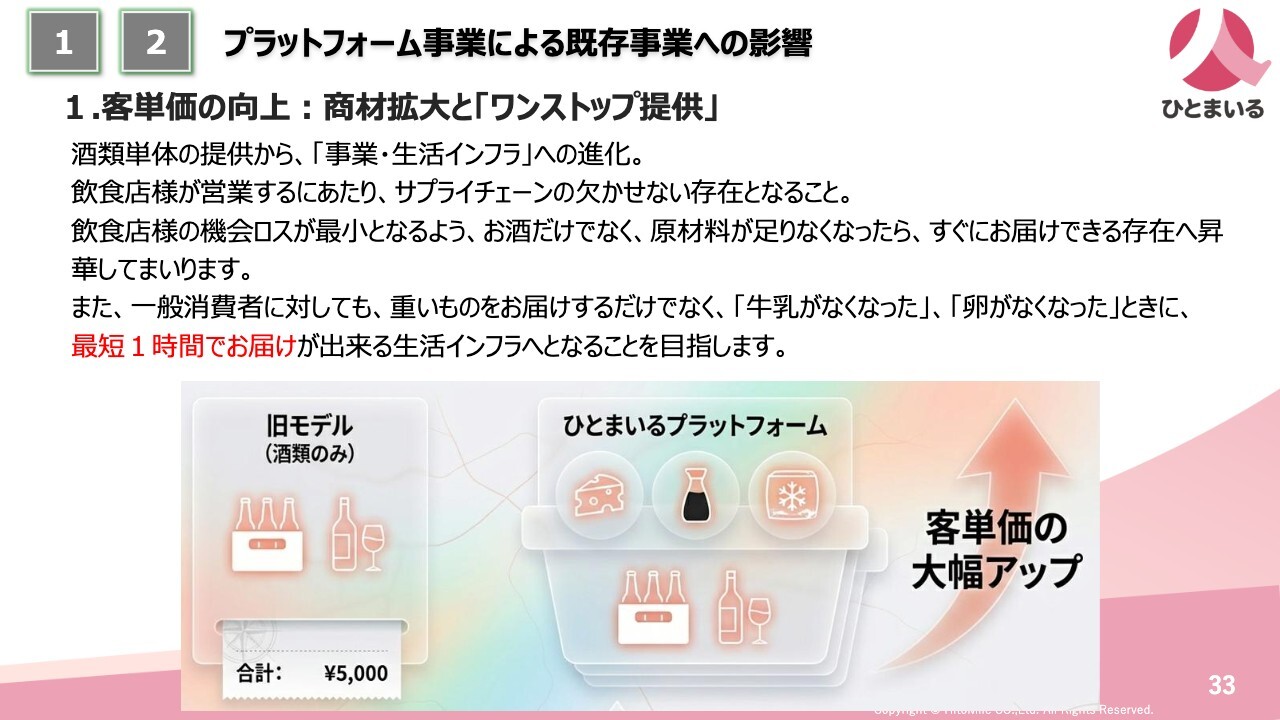

1・2 プラットフォーム事業による既存事業への影響

1つ目の客単価の向上についてです。私たちが商材を拡大することで、飲食店さまはワンストップでさまざまな商材を発注できるようになります。

これにより、お客さまの利便性の向上と、当社の365日年中無休、1時間枠でのお届けによって、お客さまのご商売での機会損失の低減を図っていきます。

今後も、お客さまへの商品供給責任をしっかり果たしていきたいと考えています。

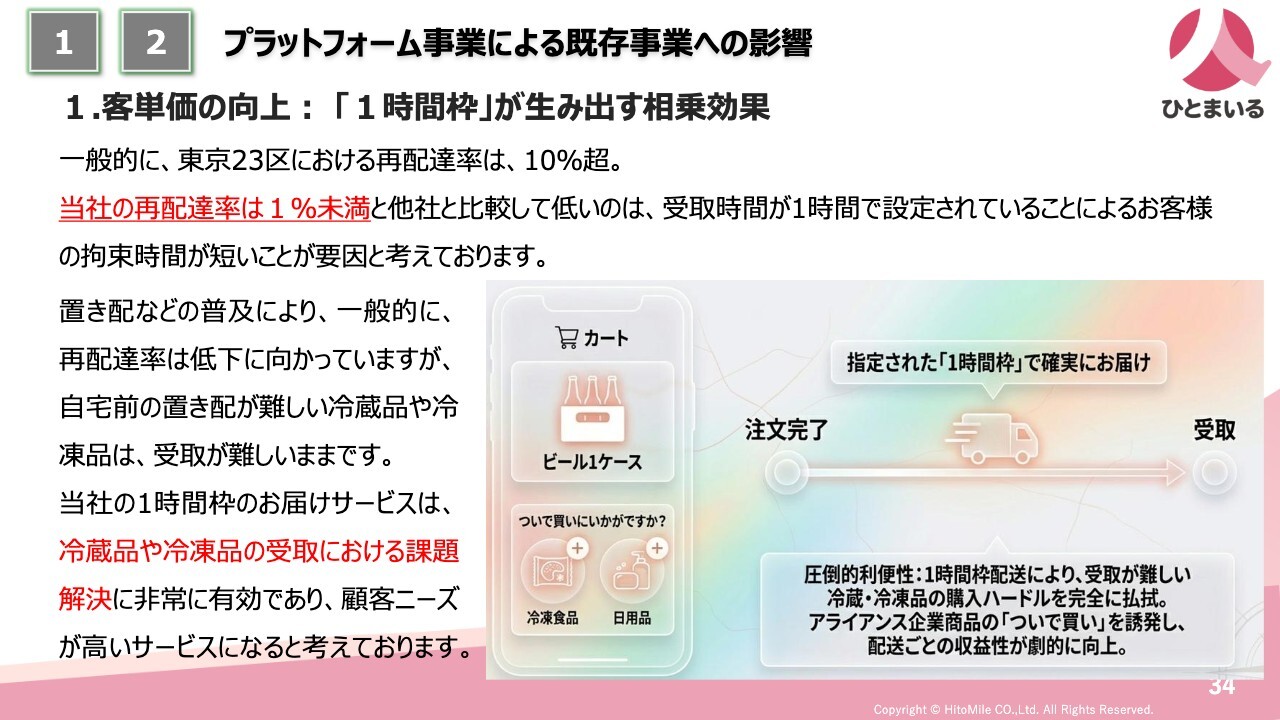

1・2 プラットフォーム事業による既存事業への影響

また、東京23区の再配達率が平均で10パーセントを超え、社会課題となる中、当社では1時間枠での配達により、再配達率を1パーセント未満に抑えています。これは、置き配が難しい冷凍商材の受け取り課題を解決し、酒類や飲料に加えて冷凍商材などをお買い求めいただける動機につながると考えています。

これにより、私たちは客単価を上げていきたいと考えています。

1・2 プラットフォーム事業による既存事業への影響

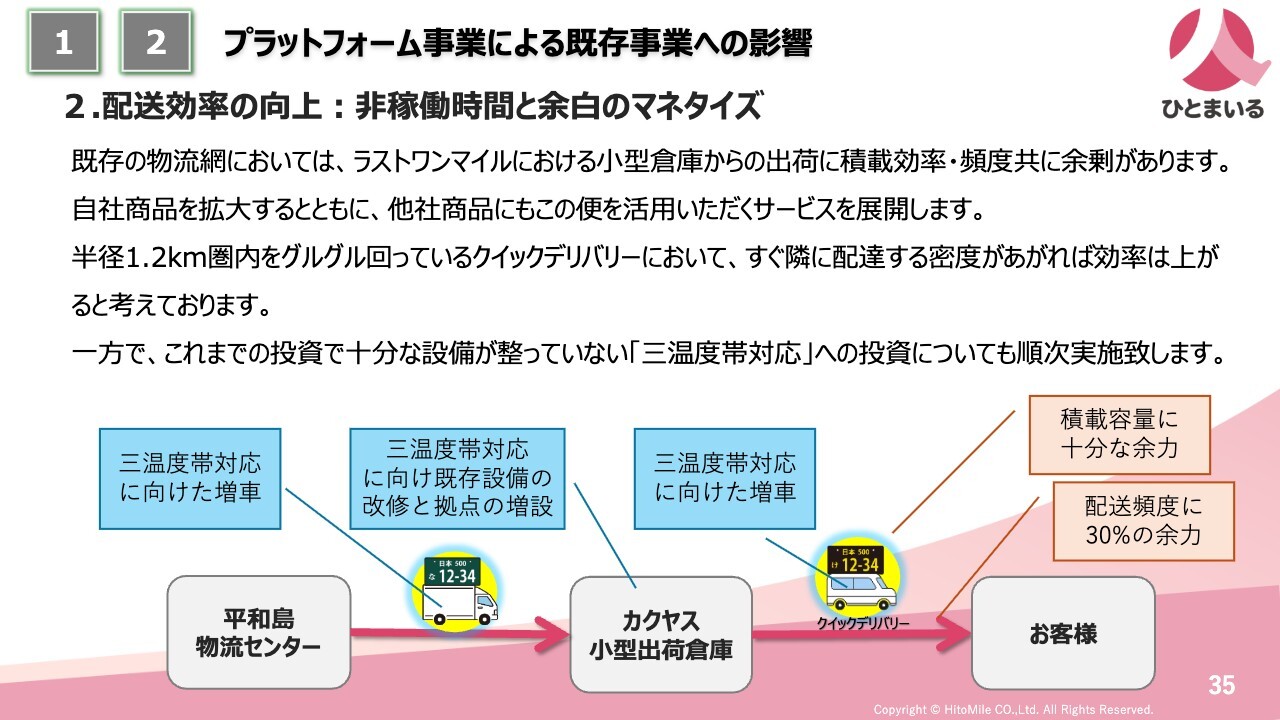

2つ目の配送効率の向上についてです。現在、既存の酒類販売に用いている物流には余剰部分が残っています。この余剰部分を活用することで、追加コストをかけることなく、酒類以外の商材や他社の荷物を運ぶことにより、物流効率を向上させていくよう取り組みます。

1・2 プラットフォーム事業による既存事業への影響

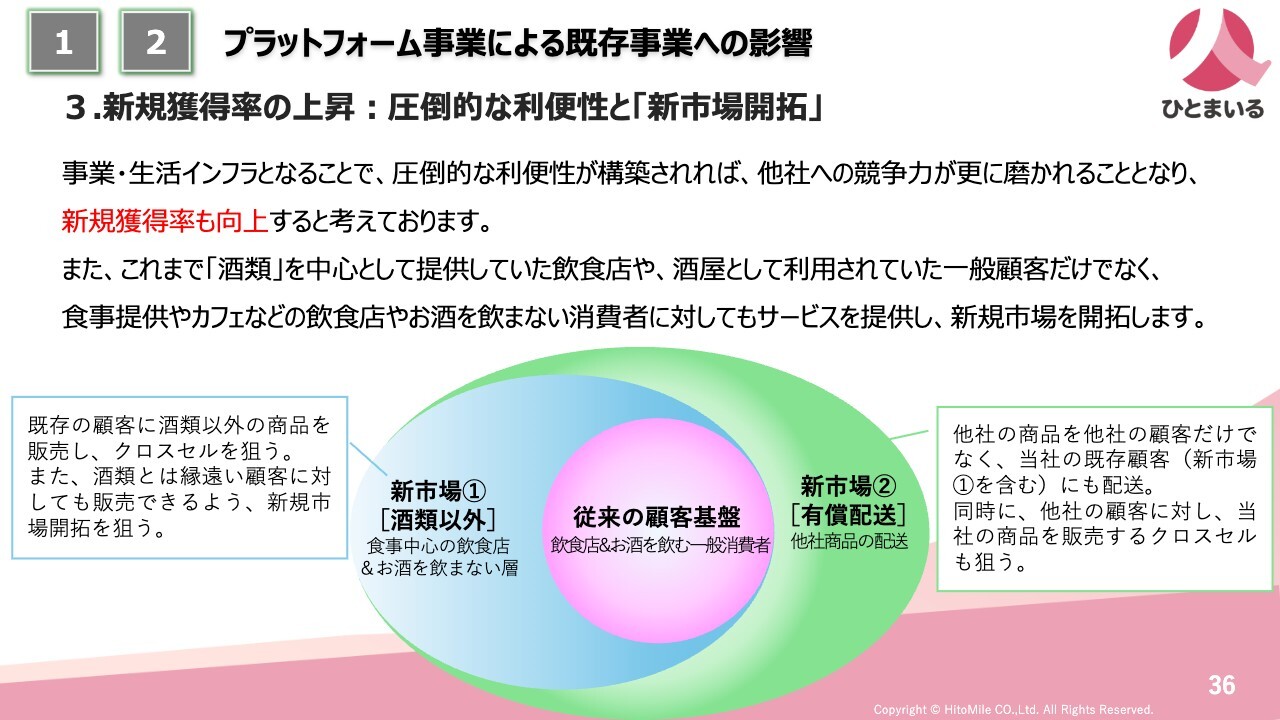

3つ目の新規獲得率の上昇についてです。従来のお酒をお買い求めいただいていたお客さまだけでなく、今回の再編により、新しい商材や有償配送事業をご利用になる新規のお客さまが増え、対象となるお客さまの層が広がっていきます。

これにより、新規獲得率を向上させることを目指しています。

1・2 プラットフォーム事業による既存事業への影響

4つ目の離反率の減少についてです。さまざまなカテゴリの商材を年中無休・1時間枠でお届けすることで、インフラとしての機能を発揮できれば、お客さまに選ばれ続け離反率が減少するという好影響を見込んでいます。

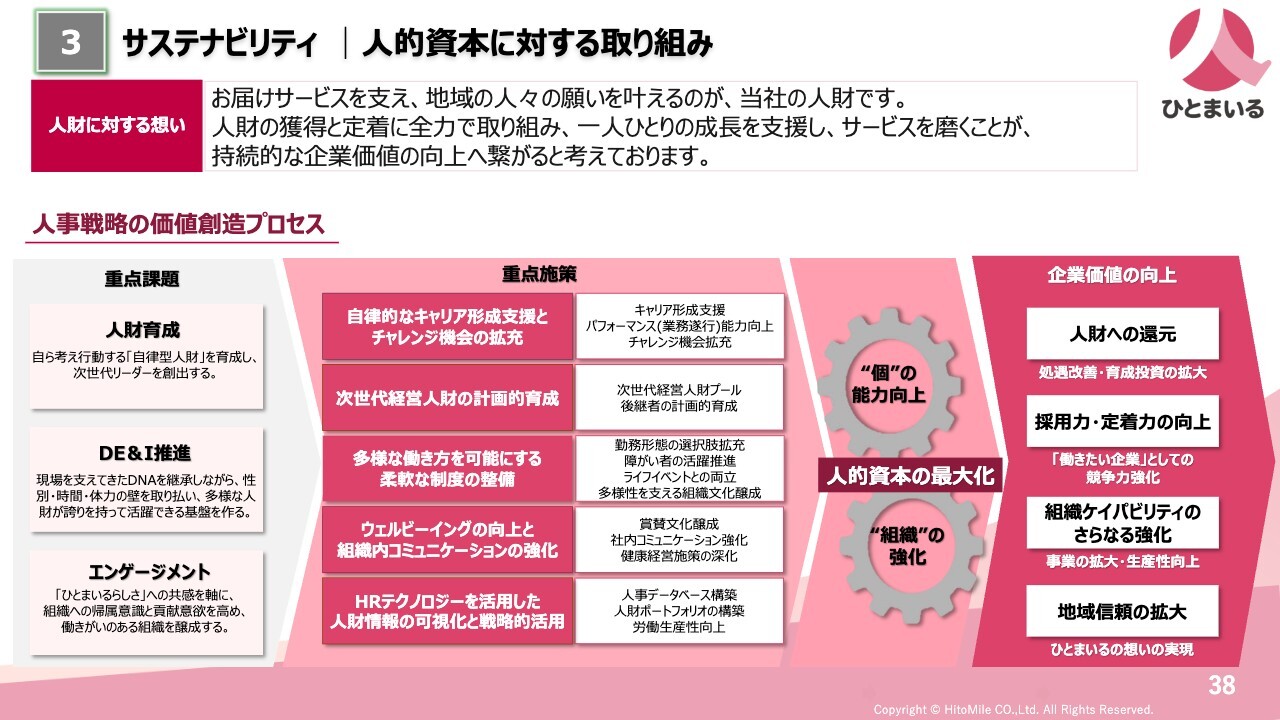

3 サステナビリティ|人的資本に対する取り組み

サステナビリティに関する内容です。人的資本の項目で、さまざまな取り組みを進めています。また、当社は社名を「ひとまいる」に変更しており、これらの項目にしっかりと取り組むことで、人的資本の最大化に努めていきます。

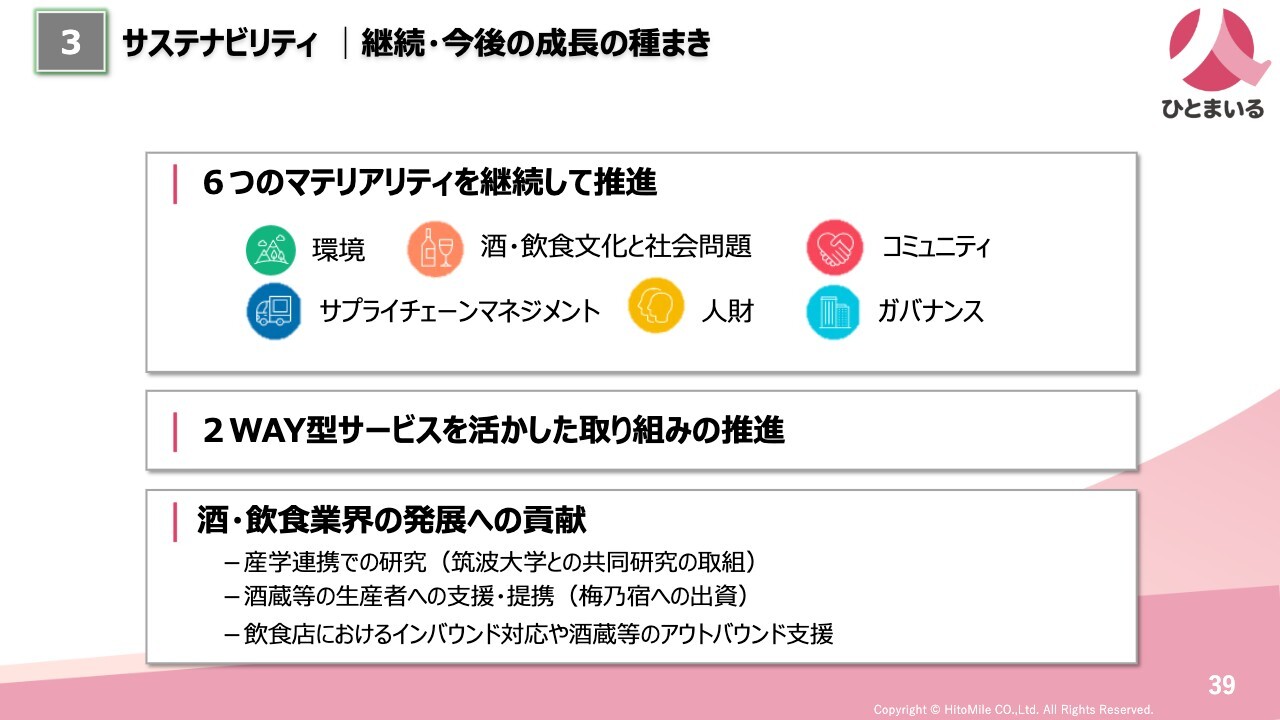

3 サステナビリティ|継続・今後の成長の種まき

サステナビリティに関する人的資本以外の内容です。当社の物流の特徴である配達と持ち戻りの2WAY物流を活かした廃食用油の回収の促進や、酒・飲食業界の発展に貢献できるような取り組みを進めていきます。

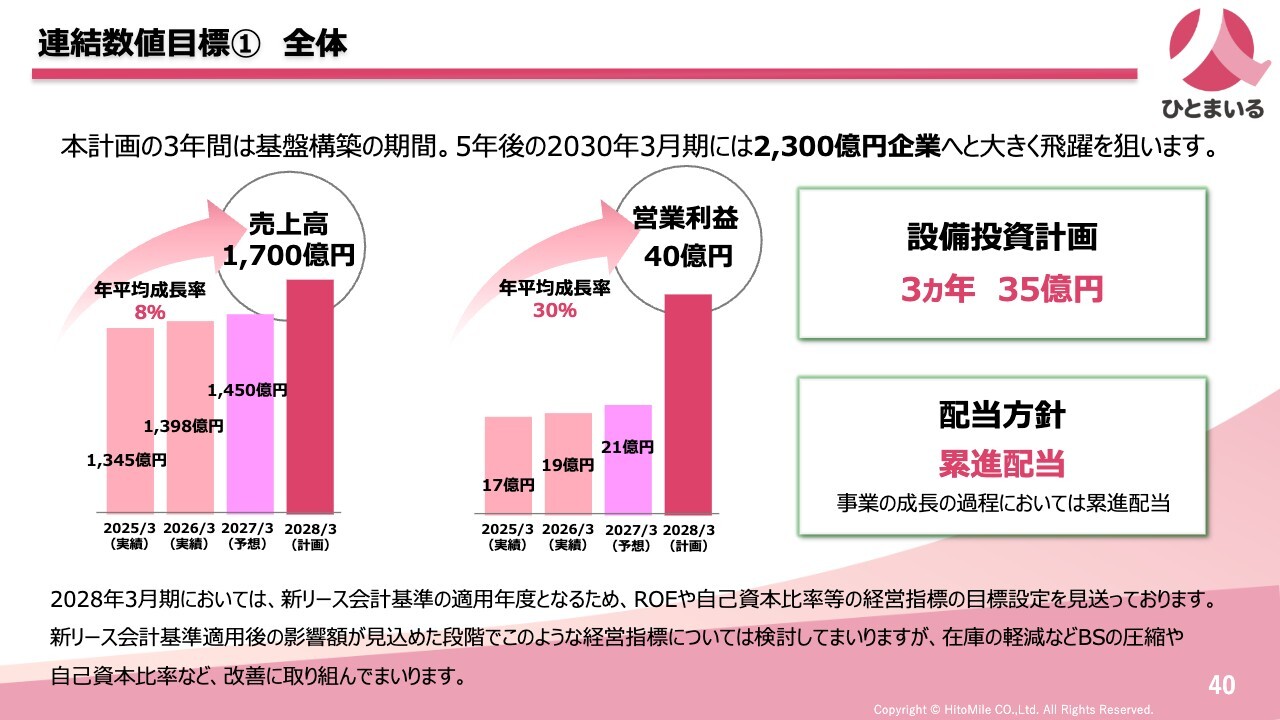

連結数値目標① 全体

中期経営計画としての数値目標に変更はありません。3年後の売上高は1,700億円、営業利益は40億円を予定しています。また、5年後には売上高を2,300億円程度まで成長させることを目指します。

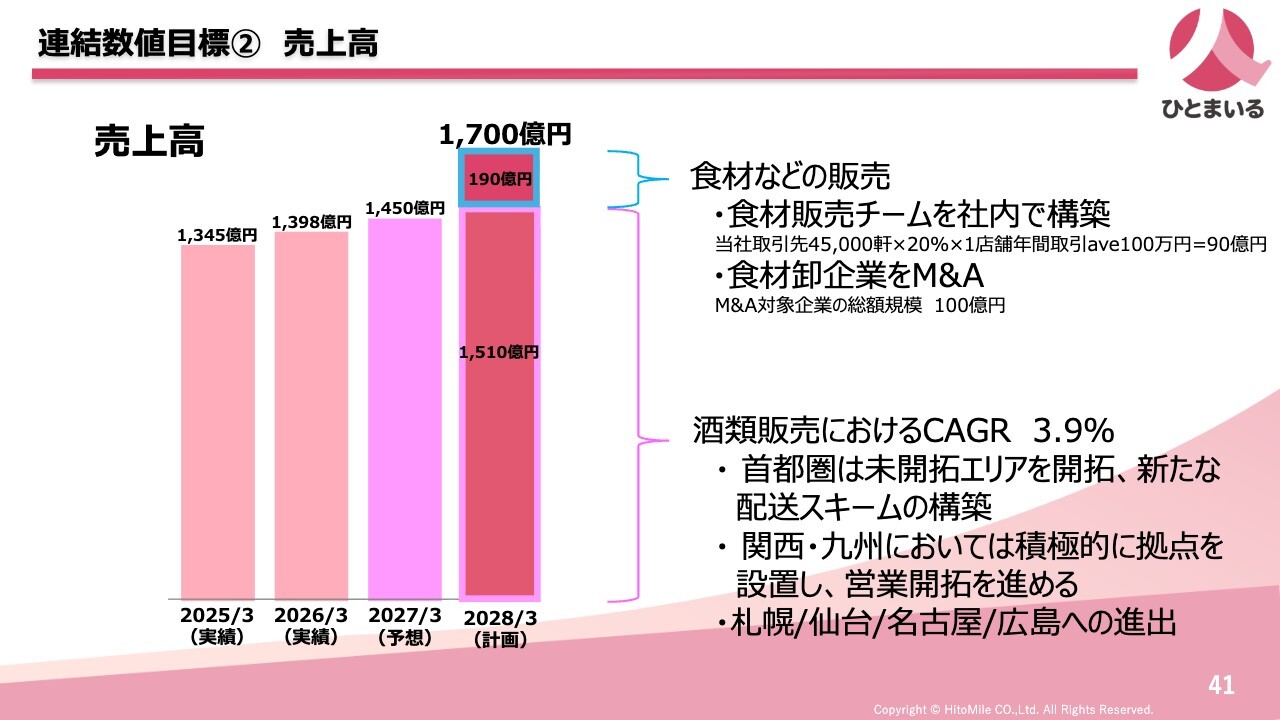

連結数値目標② 売上高

スライドは3年後の2028年3月期の売上高を分解したものです。既存の酒類販売事業では、年約4パーセントのオーガニックな成長を前提とし、食材などの新規事業で190億円の上積みを目指します。内訳としては、M&Aなどで100億円程度、グループ内のシナジーなどで90億円程度を見込んでいます。

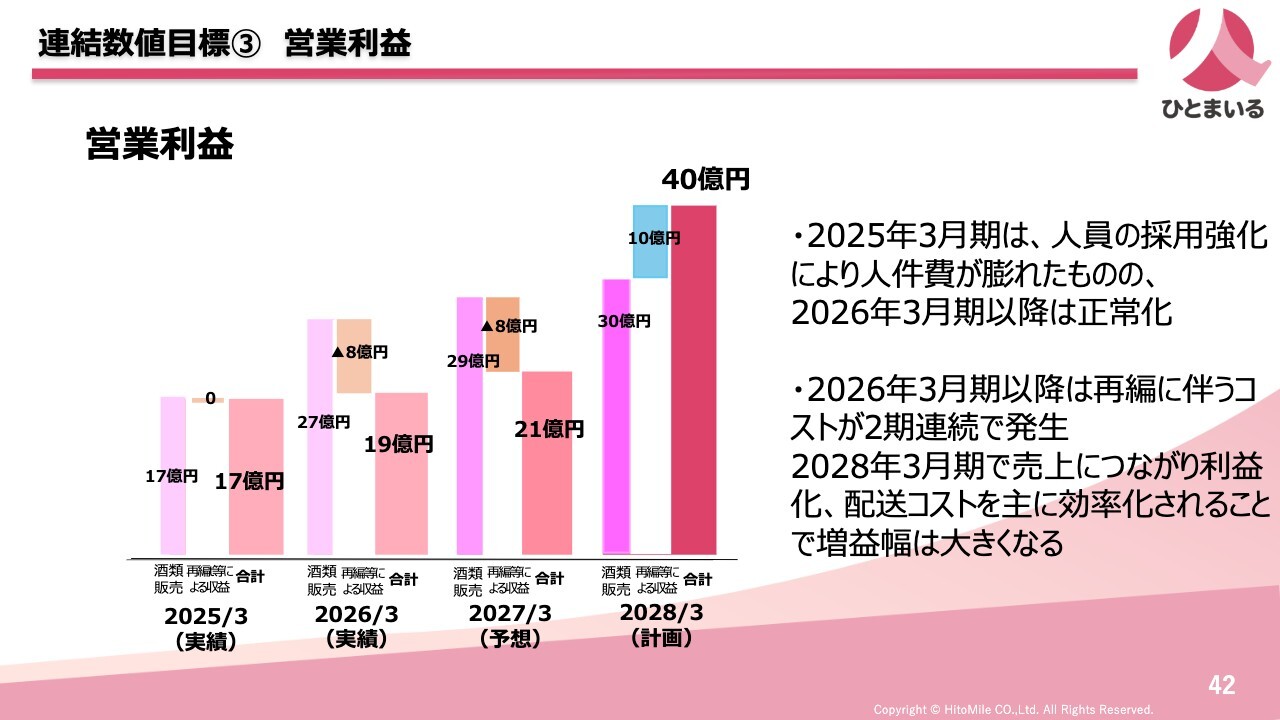

連結数値目標③ 営業利益

スライドは営業利益を分解したものです。ピンクの棒グラフは既存の酒類販売事業を示しており、コンスタントに成長した利益を計上しています。ただし、2026年3月期と2027年3月期は事業再編にかかるコストが発生するため、この期間の利益は限定的となっています。

2028年3月期は中期経営計画の最終年度ですが、この時期には事業再編コストが一巡することと、食材分野などの新規事業から収益を見込むことで、営業利益40億円の計画達成を見込んでいます。

以上をもちまして、2026年3月期の通期決算および更新された中期経営計画についてのご説明を終了します。

あらためて、本日お伝えしたい内容は、次の3点です。

1点目は、酒類販売の既存事業が物流サービスの差別化により、年4パーセント程度の成長を維持していることです。

2点目は、事業再編に必要なシステム開発において、一部遅れはあるものの、AIによるコーディングやオフショアの活用により、コストと期間をコントロールできていることです。

3点目は、中期経営計画の目標数値について、売上高と営業利益の内訳を明示することで、達成に向けた蓋然性が確認できていることです。以上の3点です。

今後も事業再編を進め、企業価値の向上に努めていきます。

本日はご来場いただき、またライブ配信をご視聴いただきまして、誠にありがとうございました。

質疑応答:お酒の消費の将来展望について

質問者:今回、中期経営計画を見直されていますが、その先も見据えて、御社として日本の人々がお酒を飲まなくなっている傾向が、どのように定着していくとお考えでしょうか? これからも変化が続くと思いますが、5から10年というスパンで見ると、この傾向はどう変化していくとお考えですか?

それとともに、小売ではどのような影響を想定されているのかお聞きしたいです。さらに外食については、価格帯の変化も踏まえ、「生き残るところ」と「そうでないところ」が分かれていくのではないかと考えています。私はこの業界に30年ほど携わっていますが、そのように感じています。

御社として、どのようなところが生き残っていくと考えているか、生き残るという表現は適切ではないかもしれませんが、外食産業で特にお酒を提供する業態が、どのように変化していくと見ているかについて、お聞かせいただきたいと思います。

前垣内:お酒の飲まれ方については、日本国内でも海外でもお酒の消費量が減少していると感じています。

みなさまも、コロナ禍以前は毎日のように飲み会に行かれていた方も多かったかと思いますが、現在はその頻度が減り、二次会や三次会まで行っていたものが一次会で終わるケースが増えていると実感されているのではないでしょうか。

酒類消費量の減少トレンドは、1996年をピークに始まり、人口減少の影響もあり、一貫して減少してきました。これに加えて、新型コロナウイルスの影響がその傾向をさらに加速させたと考えています。

これにより、主に会食など日常的な外食の場でお酒を飲む機会が減少しましたが、その代わりに「どうせ飲むなら気の合った方と一緒に、肴に特徴のあるおいしいお店で、頻度は少なくても楽しみたい」というニーズに変化してきたのではないかと考えています。

「どのような業態が残りますか?」というご質問については、これまで総合居酒屋のようにシステム化された形で営業されていた外食産業さまは、特徴が少ないため、ハレの日に気の合った仲間とおいしいものを楽しむ場として選ばれにくくなっているのかもしれません。その結果、特徴があり、ハレの日にふさわしい業種・業態のお店が繁盛していると考えています。

お酒はなくならないと思います。悠久の昔から飲まれ続けています。ただ、日常的に大量に飲むというよりは、嗜好品としての要素が高まっていくと認識しています。

これはコロナ禍が原因でもありますが、お酒の業界は酒税法により廉価販売が禁止されています。そのため、原価や物流コストの上昇に伴い、価格に反映せざるを得ない業界です。現在、みなさまも実感されているように、ビールの値段はかなり上がっていると思います。その結果、以前のように日常的に飲んでいたお酒が、徐々にハレの日に楽しむものへと変わりつつあると感じています。

質疑応答:中期経営計画の利益見通しについて

質問者:業績について、やや利益のぶれがある印象を受けます。現状の事業展開における、巡航速度としての自然体の利益率をどの程度と見ておけばよいでしょうか? 中計の数字がチャレンジングなのか、そのあたりのニュアンスも含めてお聞きしたいです。

前垣内:2つ目の中期経営計画の業績についてですが、スライドに営業利益を分解して示しています。ピンクの棒グラフで既存事業の利益を示しており、20億円台後半程度の利益を確保できていると考えています。この点については堅実に見積もっています。

一方で、新規事業についてはこれから利益を創出していく予定です。しっかりと取り組み、利益を出していきたいと考えています。

質疑応答:累進配当の持続可能性と利益成長について

質問者:累進配当について、数字だけを見ると累進を続けられるのかどうかとも見えますが、累進配当を出せるほどの利益を安定的に得ることは、自然体でできると認識してよいでしょうか?

前垣内:今回の中期経営計画は3年間で構成されており、その初年度が今回の決算に該当しますが、当期とこの進行期については、主にシステム開発の再編にかかるコストが避けられず、その影響で営業利益が低く見えています。

これが一巡して収束した後は、そのシステムを活用してどのように収益を上げていくかが重要になります。そのため、既存事業である酒類販売をベースに、有償配送や他の商材の販売を組み合わせることで、利益の上積みを目指していく所存です。

累進配当についてですが、前期では配当性向が100パーセントを超えているという部分もありましたが、それを確実にこなしつつ、当社としては利益の成長を図り、株主さまへの還元をしっかりと行える体制を整えていきたいと考えています。

質疑応答:お酒の販売の強みを活かした他分野での販売戦略について

質問者:御社はお酒の販売が強いというのは認識していますが、お酒以外の分野について、今後競合が増えるのではないかと想像しています。お酒の販売の強みを、酒類以外の販売の強みに活かす方法については、どのように考えるとよいでしょうか?

前垣内:我々の販売先は、大きく分けて飲食店さま向けと一般のご家庭向けがあります。このうち、飲食店さま向けが全体の約7割を占めており、お客さまとしては約4万5,000件ございます。そのため、飲食店さまがお使いになるものであれば、すでに多くご注文いただいています。これに加えて、食材や惣菜を積極的に追加していきたいと考えています。

お客さまも、本業に集中したいとお考えだと思います。そこで、発注業務の管理を我々が担うことで、他の商品を提案、販売していきたいと考えています。新規でお客さまを獲得するというよりは、既存のお客さまに追加でさまざまな商品をご提供していく方針です。

特に食材の分野では、例えば鶏肉にしても、産地やランクなどの違いがあり、専門的な知識がなければ販売は難しいと考えています。そのため、専門部隊をしっかり立ち上げ、本格的な販売の拡大を進めていきたいと思っています。

質疑応答:札幌進出および他エリアへの展開計画について

司会者:「エリア拡大について、札幌への展開を発表されていますが、他のエリアへの進出について、具体的な目標時期などがあれば教えてください」というご質問です。

前垣内:今回は札幌に進出しましたが、M&Aではなく、自社で2つの拠点を設けて進出しました。これはお客さまからのご要望もありましたが、当社が自社で新たに進出したのは初めてです。そのため、まずはこの札幌での取り組みをしっかりと成功させた上で、M&Aによる進出も、自社による進出も可能な状況を整えていきたいと考えています。

4月1日に進出し、1ヶ月ほど経過しましたが、手応えを感じています。もともと札幌エリアに事業エリアがない際に、他の酒販店さまにお願いしていた分や、「カクヤスが出るんだったら」ということでお声掛けいただけるお客さまもいらっしゃると聞いています。そのため、非常に順調に進んでいると認識しています。

他エリアへの進出については、どちらでも進出できる状態を整備し、あまり時間を置かず、必要なエリアへ必要な時期にしっかりと進出していきたいと考えています。

質疑応答:システム投資の進捗状況について

司会者:「システム開発の遅れについて発表されていますが、システム投資の進捗状況と今後のスケジュール感について、あらためてご教示ください」というご質問です。

前垣内:こちらは、先ほどお伝えした3つのポイントのうちの2つ目に該当するかと思います。正直なところ、途中でどうなるかと思いましたが、いろいろな企業さまが現在直面し、感じているところかと思いますが、レガシーな古いシステム、オンプレミスでスクラッチ開発されてきたシステムをオープン化するのは非常に困難です。

特に大変な点として、保有するデータが整っていないという特徴があります。このデータを整理し、オープン化する作業において、相当に手間取った部分がありました。

しかしながら、当初の中期経営計画を作成した時点では想定していなかったAIの活用が可能となり、その最も困難な部分を突破することができました。現在はオープン化に向けて全力で開発を進めている状況です。

オープン化が進めば、それに連動するサブシステムの開発も着実に進展し、今回の事業再編に必要なシステムの準備が整うと考えています。

また、なぜ停滞していた状況から一気に進捗したかというと、当社ではIT人材をしっかりと確保しており、そうした人材のおかげで現在このような進展を遂げることができています。

記事提供: ![]()