2026年5月19日に発表された、オカダアイヨン株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

“Blue Pride”

岡田祐司氏(以下、岡田):みなさま、こんにちは。ただいまご紹介にあずかりました、オカダアイヨン株式会社代表取締役社長の岡田祐司です。

本日は、お忙しい中当社決算説明会をご覧いただき、誠にありがとうございます。また、平素よりみなさまにはご支援を賜り、重ねてお礼申し上げます。

はじめに、4月に新たに策定した当社のタグライン「Blue Pride」をご紹介します。

「Blue Pride」という言葉には、当社グループの社員一同がコーポレートカラーであるオカダブルーを身につけることに誇りを持ち、お客さまに安心して選んでいただけるオカダブルーの製品を提供し続けるという思いを込めています。

当社は新たなタグライン「Blue Pride」の下、全社員が一枚岩となり、さらなる企業価値の向上を目指していきますので、今後ともみなさまのご支援を賜りますようお願い申し上げます。

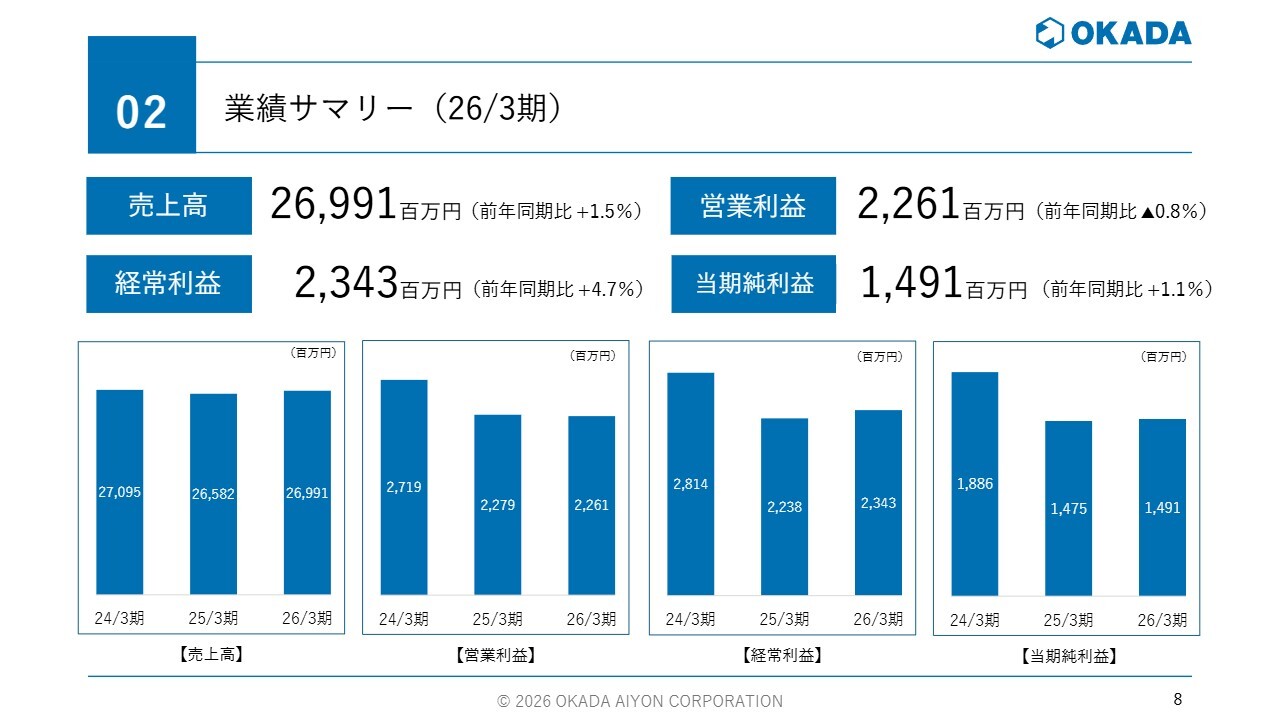

業績サマリー(26/3期)

2026年3月期の業績概要の報告と、新中期経営計画「Onyx(オニキス)」の目的および位置づけについてご説明します。2026年3月期の業績ですが、当連結会計年度の我が国経済および世界経済は、内需を中心とした緩やかな成長が続きました。

一方、米国の関税政策や保護主義的な動きをめぐる先行き不透明感の高まりに加え、資源・エネルギー価格の動向や地政学リスクも影響し、景況感はやや弱含みで推移しました。

当社グループは、このような事業環境の中で、長期ビジョン「VISION30」の方針に基づき、国内では解体・インフラ工事需要の堅調な推移を背景に、増産と生産性向上を軸とした生産体制の強化に取り組みました。

また、海外では成長力の大きな米国、欧州、アジアを中心に営業体制の強化を図り、さらなる持続的成長と企業価値向上に努めました。

その結果、当連結会計年度における経営成績は、売上高269億9,100万円で前年同期比1.5パーセント増、営業利益22億6,100万円で前年同期比0.8パーセント減、経常利益23億4,300万円で前年同期比4.7パーセント増、当期純利益14億9,100万円で前年同期比1.1パーセント増となりました。

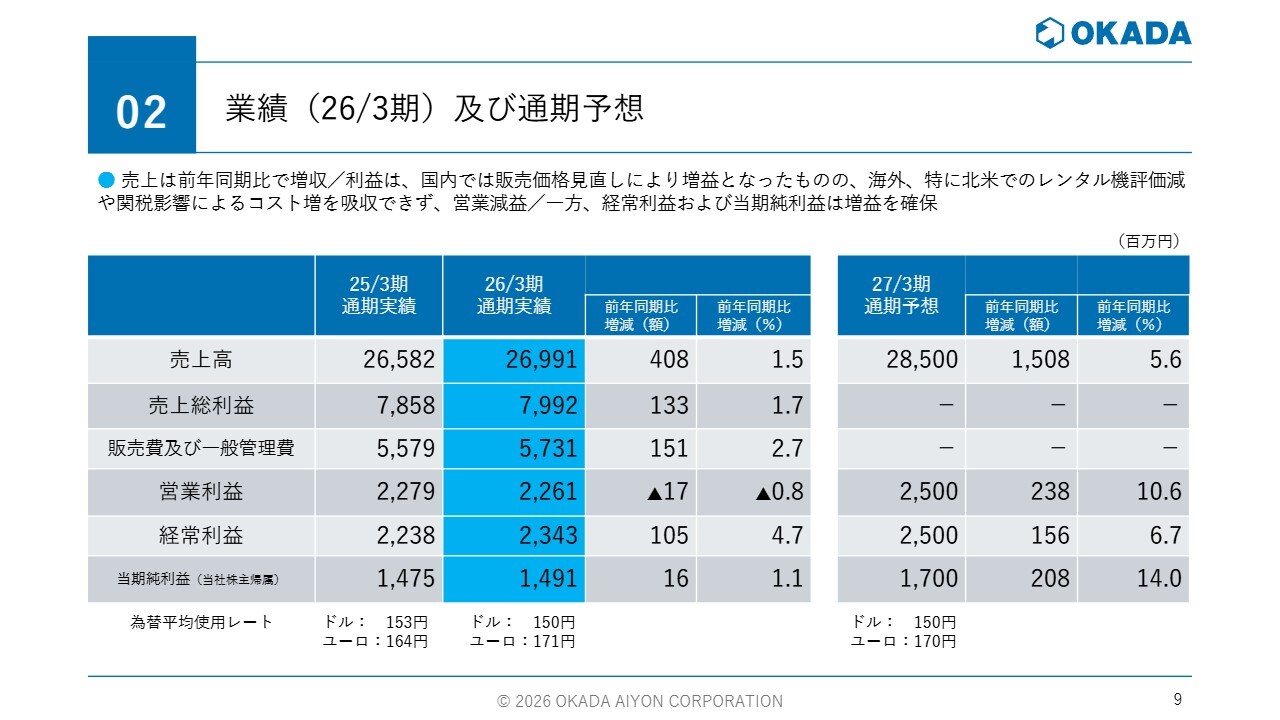

業績(26/3期)及び通期予想

通期予想です。詳細は後ほど説明しますが、売上高は285億円、営業利益および経常利益は25億円、当期純利益は17億円を予想しています。

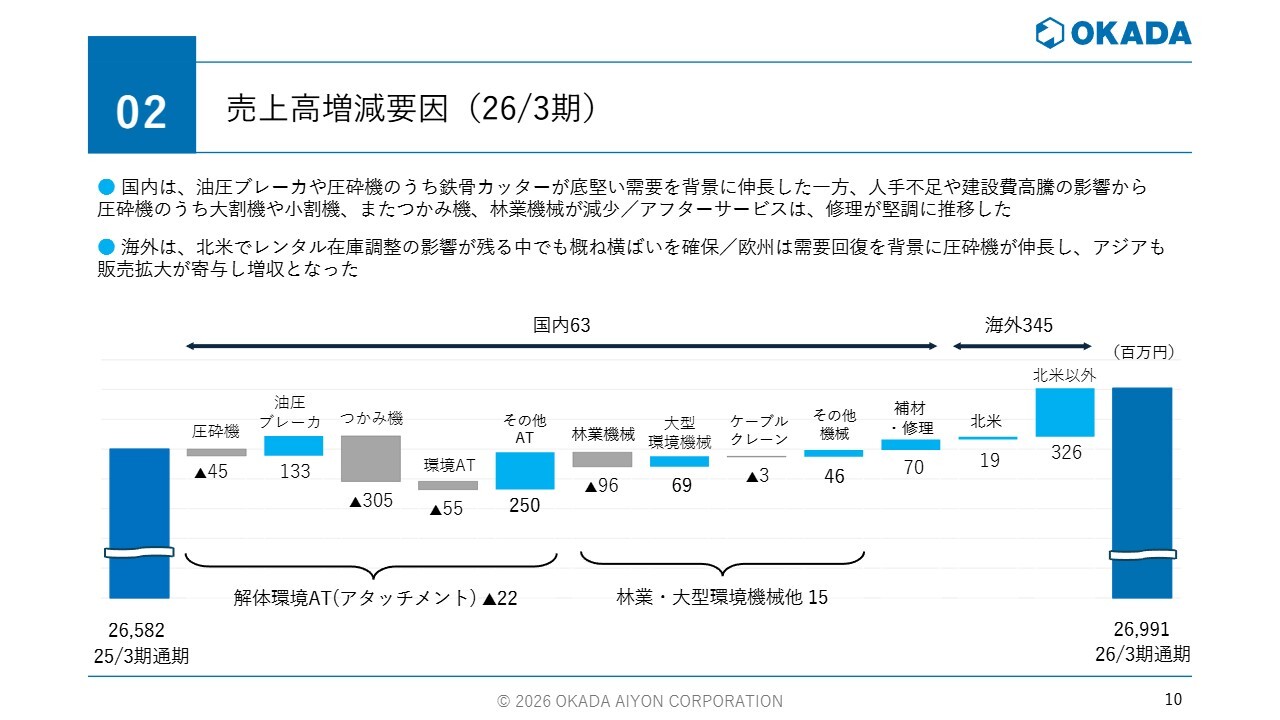

売上高増減要因(26/3期)

売上高の増減要因です。国内セグメントでは、油圧ブレーカーや圧砕機のうちの鉄骨カッターが底堅い需要を背景に増加しました。一方、人手不足や建設費高騰の影響により、圧砕機の大割機や小割機は減少しました。

また、つかみ機は災害復興向け需要の一巡により減少し、林業機械は油圧ショベルの販売減少やレンタル需要の低下などの影響で減少しました。

海外セグメントでは、北米において、販売子会社オカダアメリカでレンタル各社の在庫調整の影響が徐々に緩和しました。一方、オカダミッドウェストではエンドユーザー向け商製品の販売減が影響しましたが、合算ではおおむね横ばいでした。

欧州では需要の減速影響が落ち着き、圧砕機の販売が増加しました。また、アジアではインド、タイ、台湾等の販売が増加し、全体として増収となりました。

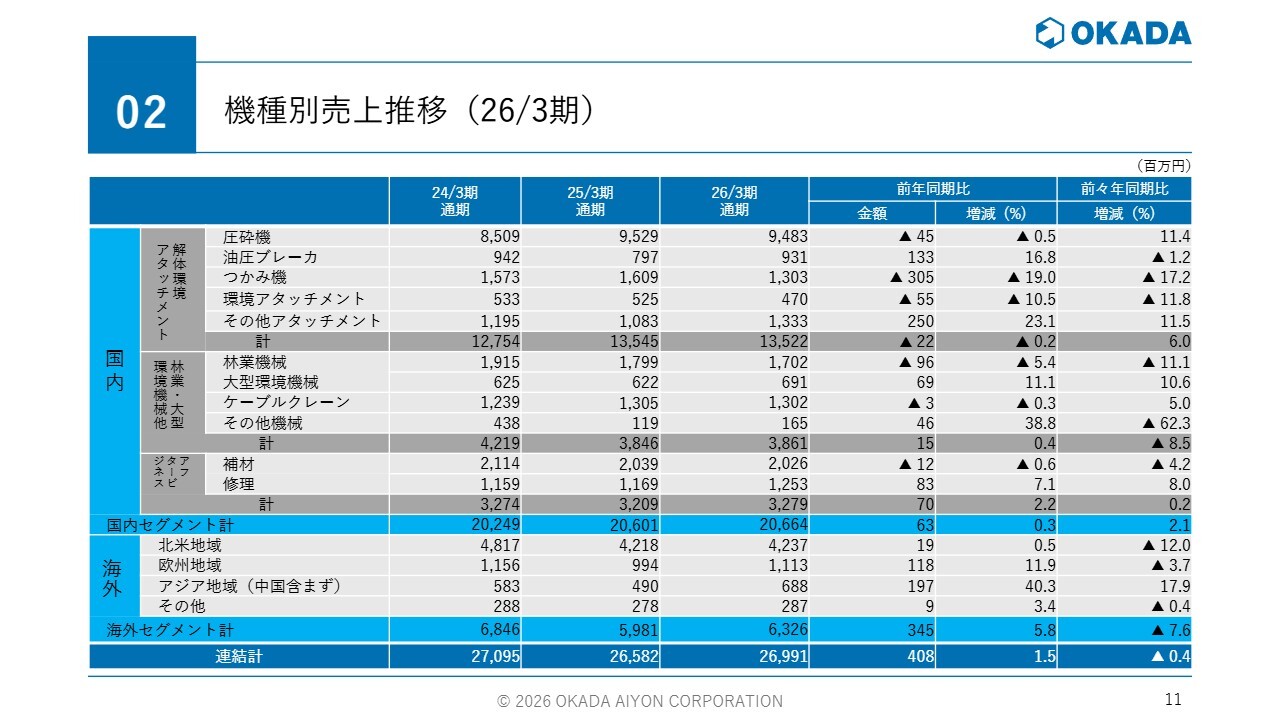

機種別売上推移(26/3期)

機種別売上推移は、スライドのとおりです。

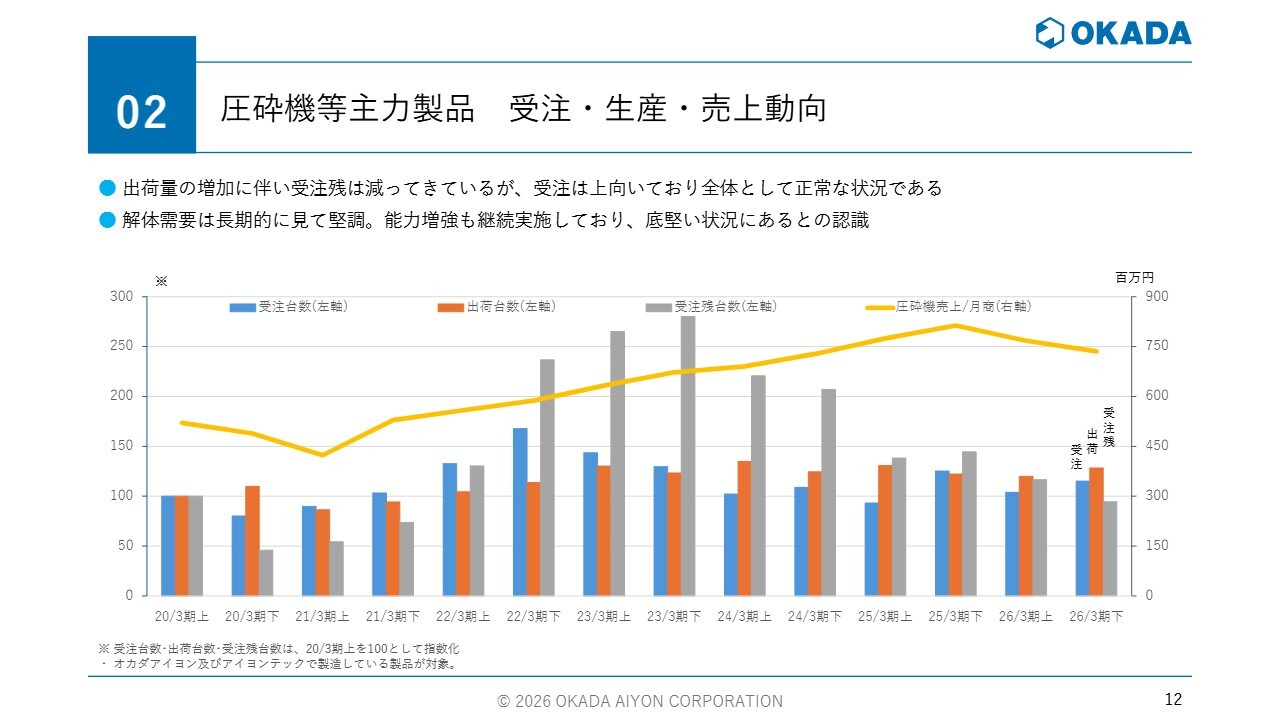

圧砕機等主力製品 受注・生産・売上動向

圧砕機等主力製品に関する受注、生産、売上の動向です。出荷量の増加に伴い、受注残は減少していますが、受注自体は上向いており、全体として正常な状況に向かいつつあります。

解体需要は長期的に堅調に推移しており、生産能力の増強も継続して行っていることから、引き続き底堅い状況と認識しています。

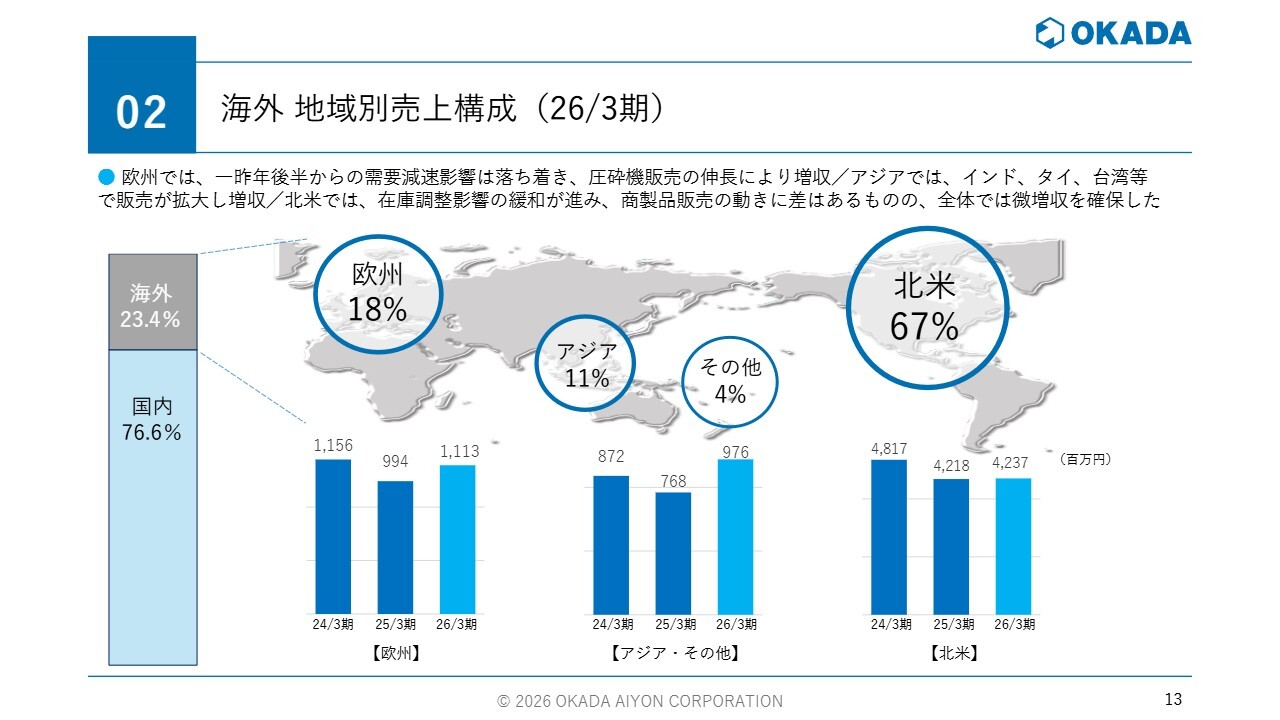

海外 地域別売上構成(26/3期)

海外の地域別売上構成です。先ほどの売上高の増減要因で説明したとおり、米国、欧州、アジア、その他地域のいずれにおいても増収を確保しています。

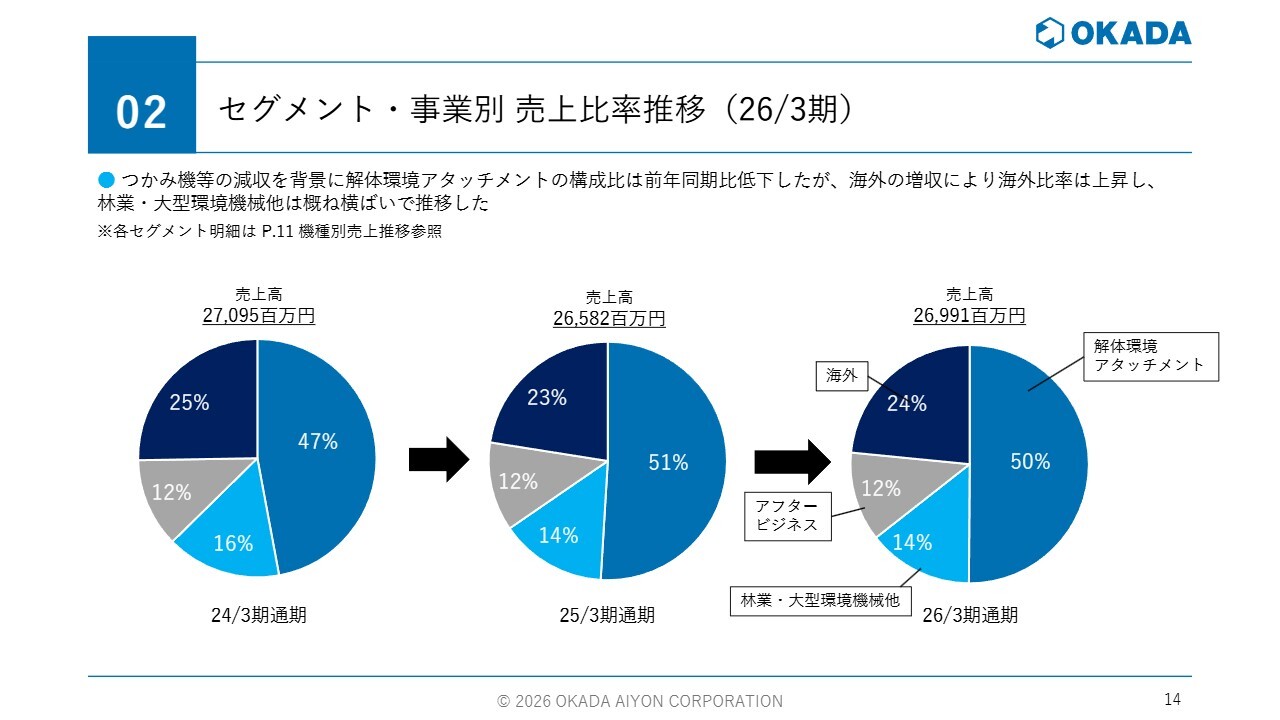

セグメント・事業別 売上比率推移(26/3期)

セグメント事業別の売上比率の推移です。解体環境アタッチメントの構成比は、つかみ機などの減少により低下しましたが、海外の構成比率は増収により上昇し、林業、大型環境機械ほかの構成比はおおむね横ばいで推移しました。

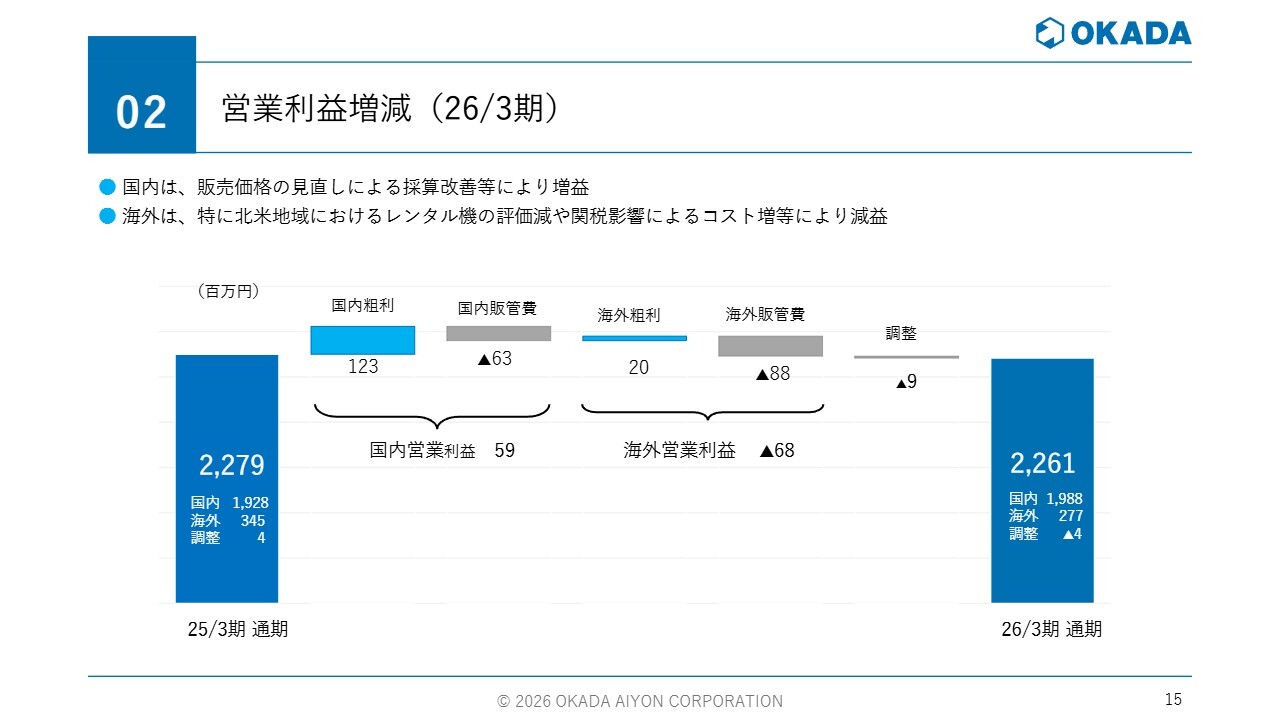

営業利益増減(26/3期)

営業利益の増減です。国内では販売価格の見直しによる採算改善などで増益となりました。一方、海外では北米地域におけるレンタル機の評価減や関税影響によるコスト増などで減益となっています。

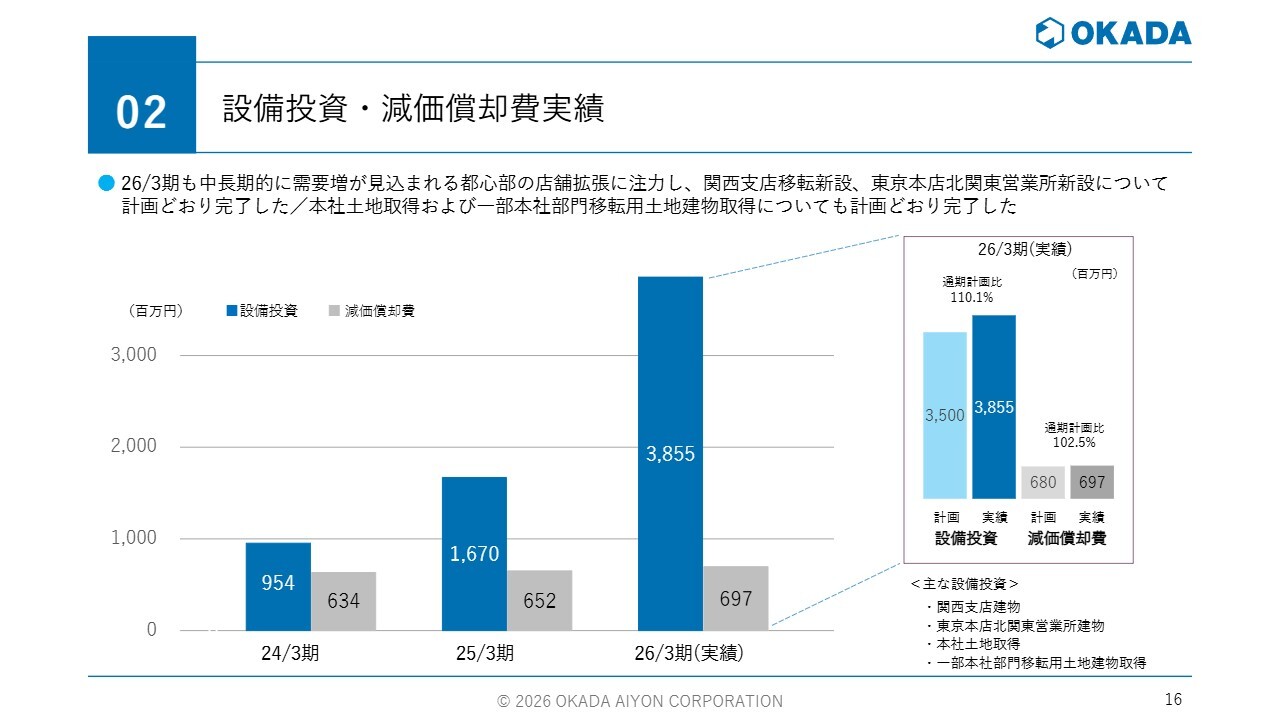

設備投資・減価償却費実績

設備投資および減価償却費の実績です。2026年3月期には、中長期的に需要増が見込まれる都心部の店舗拡張に注力し、関西支店の移転新設と東京本店、北関東営業所の新設を計画どおりに完了しました。

また、本社の土地取得および一部本社部門の移転用の土地建物取得についても、計画どおりに完了しています。

過去10年間にわたり国内の営業所および修理工場の整備を進めてきましたが、これでいったん完了となるため、今後は広島営業所の拡張や現本社製造部門および研修施設の建て替えに着手したいと考えています。

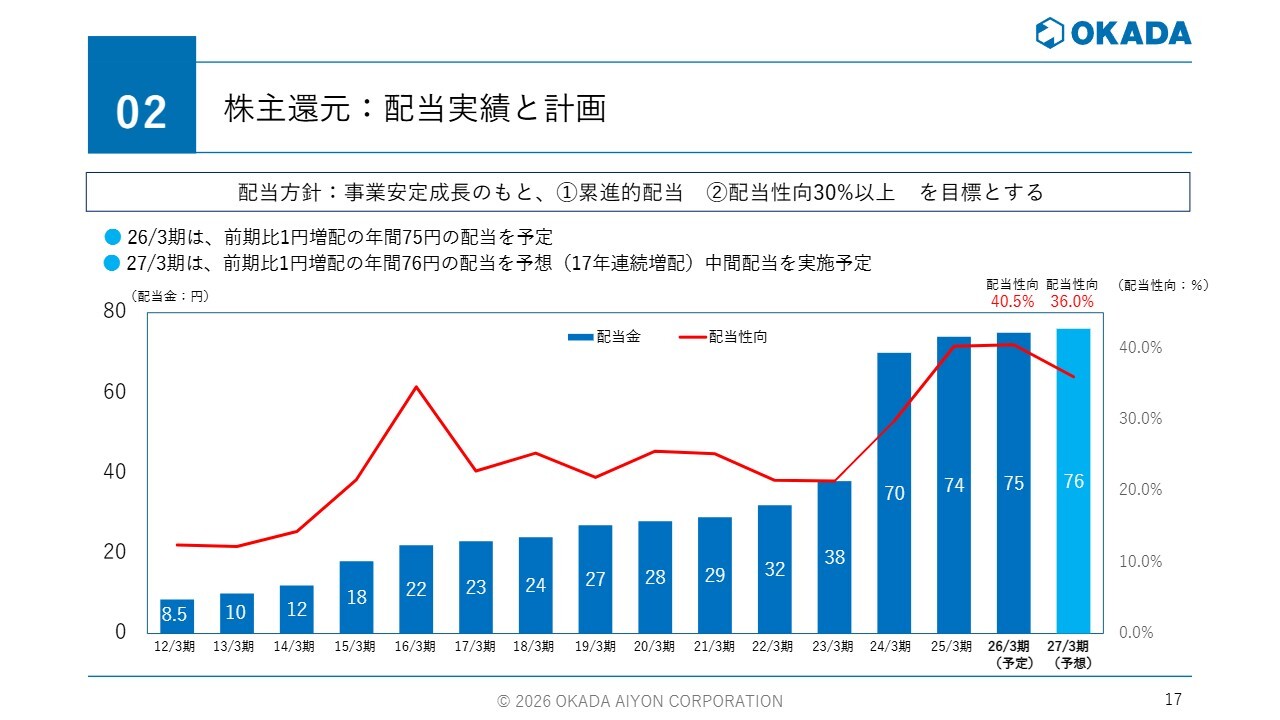

株主還元:配当実績と計画

株主還元の配当実績と計画です。まず、配当方針については、これまでどおり事業の安定成長を基盤とし、累進的配当および配当性向30パーセント以上を目標としています。

2026年3月期では、前期比1円増配となる年間75円の配当を予定しており、2027年3月期も同じく1円増配し、年間76円の配当を予想しています。これにより、17年連続の増配となる見込みです。なお、2027年3月期からは新たに中間配当を実施する予定です。

以上が業績概要です。

VISION30中間進捗サマリー:進捗・成果と次の成長課題

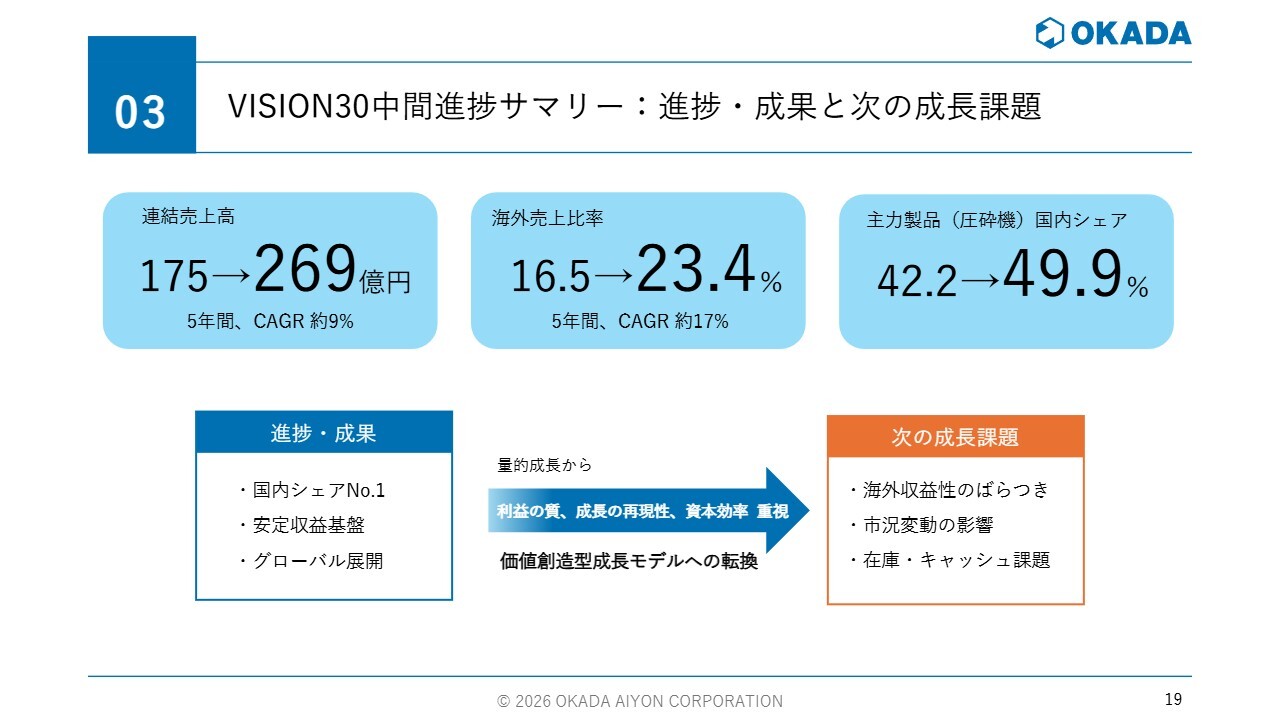

続いて、新中期経営計画についてです。まず、前段階として「VISION30」の過去5年間の進捗と成果について簡潔にご説明します。

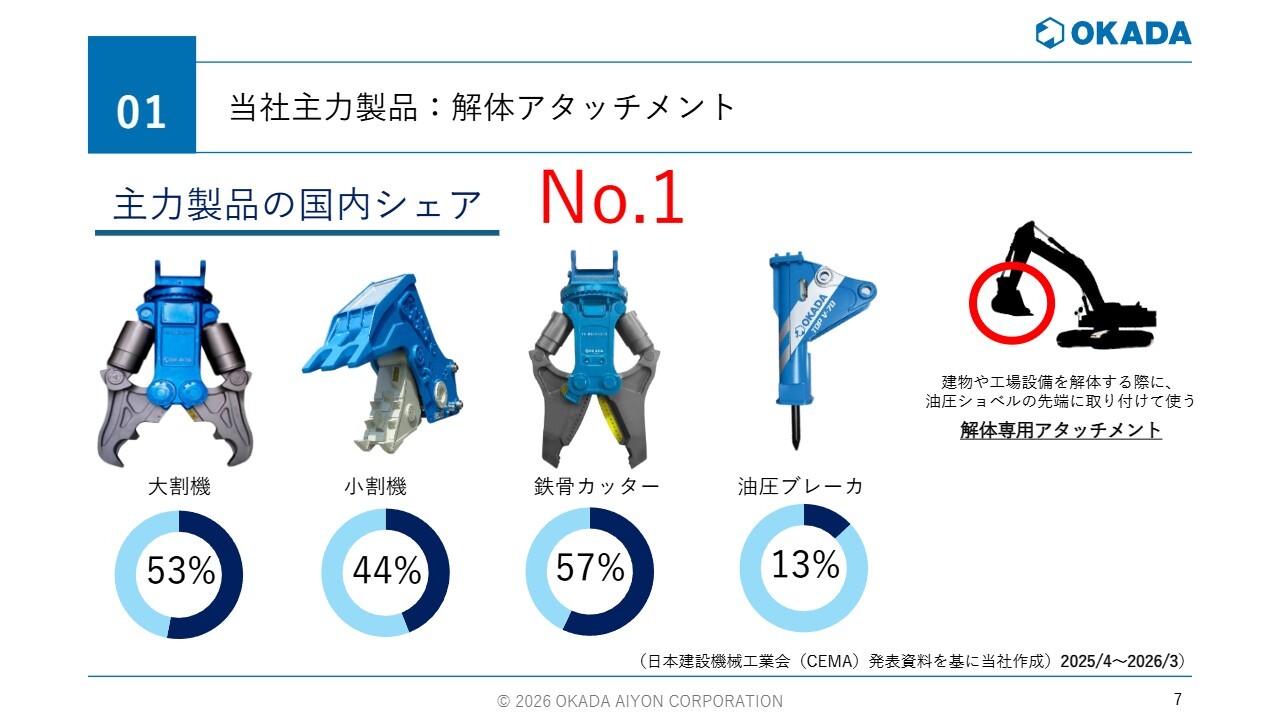

この5年間で、連結売上は175億円から269億円に増加し、海外売上比率は16.5パーセントから23.4パーセントへと拡大しました。また、主力製品である圧砕機の国内シェアは42.2パーセントから49.9パーセントまで伸長し、建機アタッチメントメーカーとして国内シェアNo.1を維持しています。

今後の課題としては、海外事業の収益性の安定化や在庫およびキャッシュ管理の強化が挙げられます。

これまでの量的成長から、利益の質や成長の再現性、資本効率を重視した成長モデルへの転換を進める必要があります。

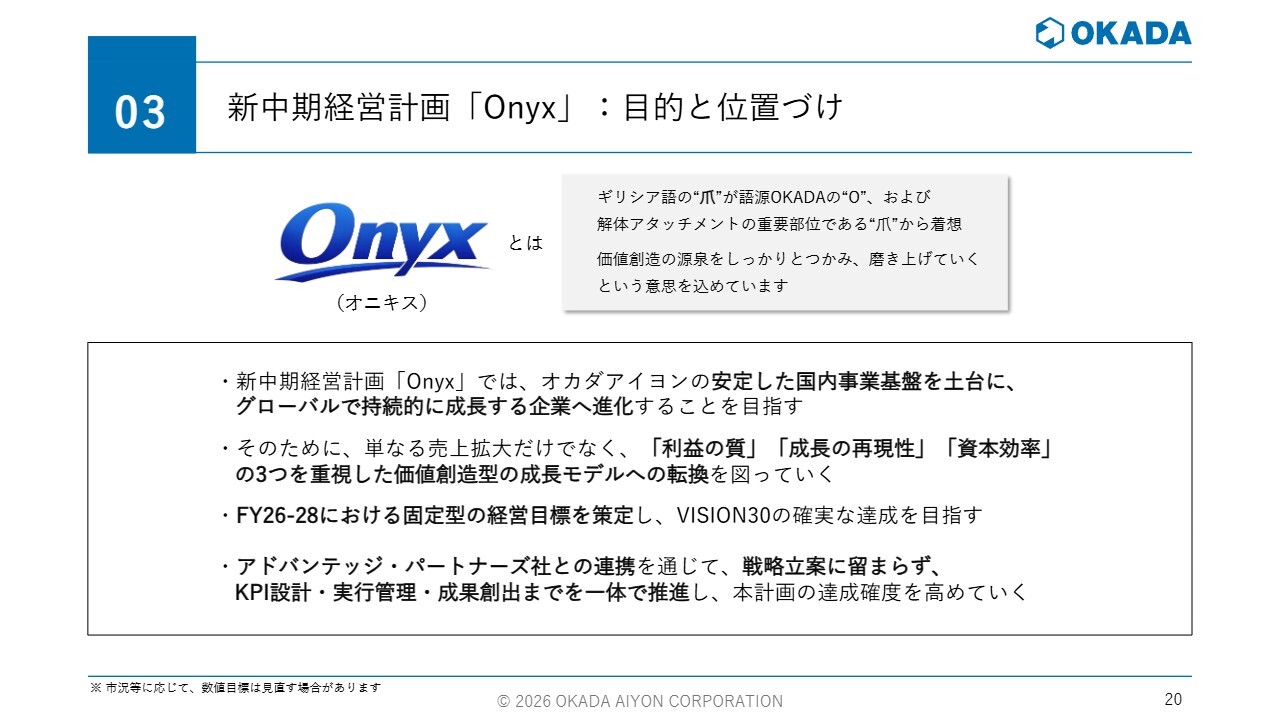

新中期経営計画「Onyx」:目的と位置づけ

新中期経営計画「Onyx」の目的と位置づけについてご説明します。「Onyx」はギリシャ語で「爪」を意味しますが、当社の主力製品である圧砕機の重要部位である「爪」から着想を得ています。あわせて、価値創造の源泉をしっかりと捉え、それを磨き上げていくという意志も込めています。

「Onyx」では、安定した国内事業基盤を土台に、グローバルで持続的に成長する企業への進化を目指します。そのため、この計画では単なる売上拡大ではなく、「利益の質」「成長の再現性」「資本効率」の3つを重視した価値創造型の成長モデルへの転換を図ります。

また、今期を含む3年間の固定型経営目標を策定し、確実な達成を目指します。

さらに、アドバンテッジパートナーズ社(以下、AP社)との連携を通じて、戦略立案にとどまらず、KPI設計や実行管理、成果創出までを一体的に推進し、本計画の達成確度を高めます。

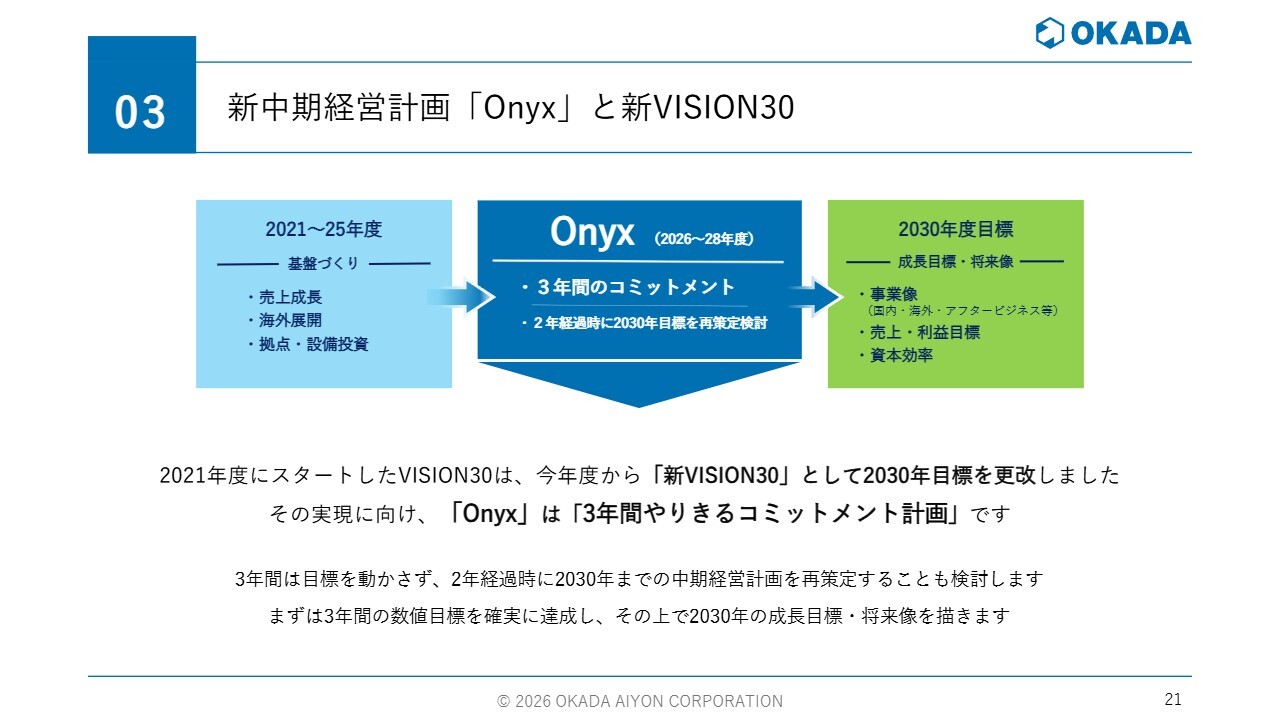

新中期経営計画「Onyx」と新VISION30

「Onyx」と「新VISION30」の関係性をご説明します。まず、2021年から2025年までは売上成長、海外展開、拠点・設備投資といった基盤作りに取り組んできました。

その上で、今回「Onyx」の3年間では、目標を固定し、3年間のコミットメントとして取り組みます。また、2年経過時には2030年に向けた計画の再策定について検討することも視野に入れています。

さらにその先、「新VISION30」の目標を改定し、事業像、売上・利益目標、資本効率といった観点で成長目標と将来像を明確化します。その実現に向け、今回の「Onyx」は「3年間やりきるコミットメント計画」と位置付けています。

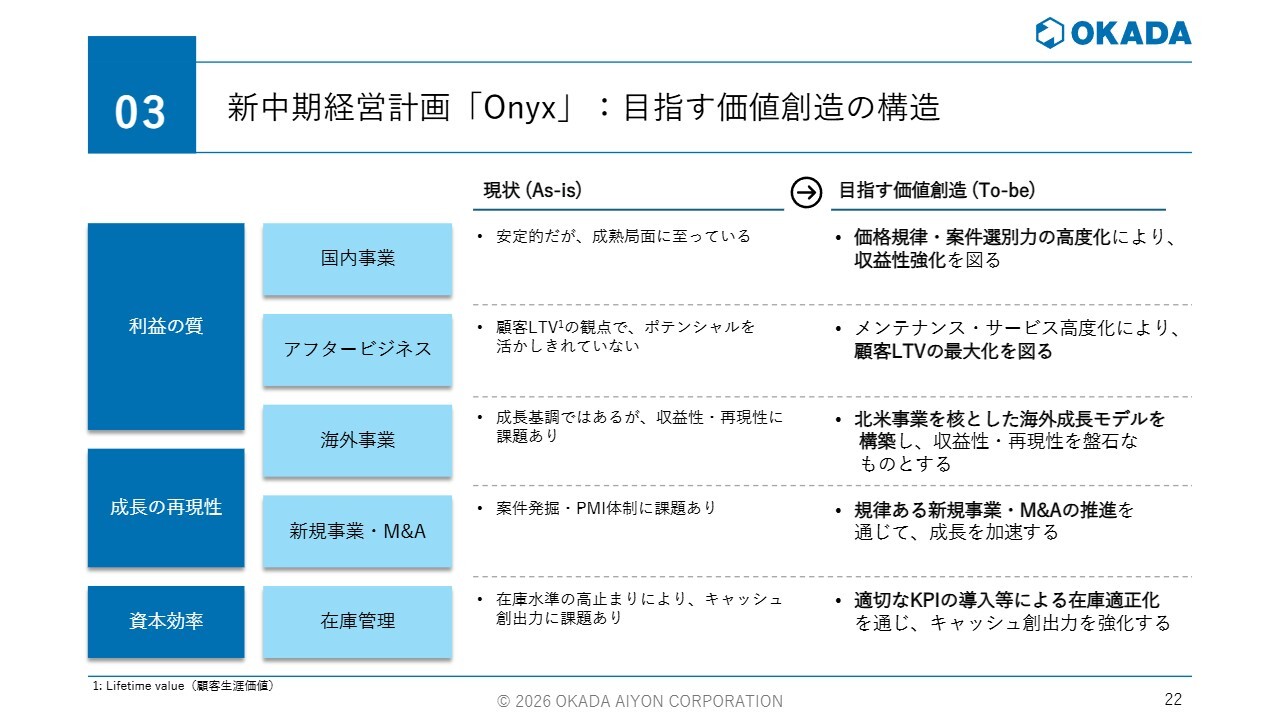

新中期経営計画「Onyx」:目指す価値創造の構造

「Onyx」で目指す価値創造の構造を、現状と今後の方向性に分けてご説明します。大きくは「利益の質」「成長の再現性」「資本効率」の3つの観点です。

まず、「利益の質」です。国内事業は安定していますが、同時に成熟局面に入っています。このため、価格規律や案件選別力を高めることで収益性の強化を図ります。

また、アフタービジネスには、顧客LTVの観点でまだ伸びしろがあります。そこで、メンテナンスやアフターサービスの高度化を通じ、顧客LTVの最大化を目指します。

次に、「成長の再現性」です。海外事業は成長基調ですが、収益性と安定性に課題があるため、北米事業を核とした成長モデルを構築し、再現性のある収益構造へ転換していきます。

また、新規事業・M&Aに関しては、案件発掘やPMI体制に課題があるため、これらを強化することで成長の加速につなげます。

最後に、「資本効率」です。在庫管理は、足元では在庫水準の高さがキャッシュ創出の制約となっているため、適切なKPIを導入して在庫を適正化し、キャッシュ創出力を高めていきます。

このように現状の課題を明確にし、それぞれに対する施策を実行することで、「Onyx」では質の高い成長を目指していきます。

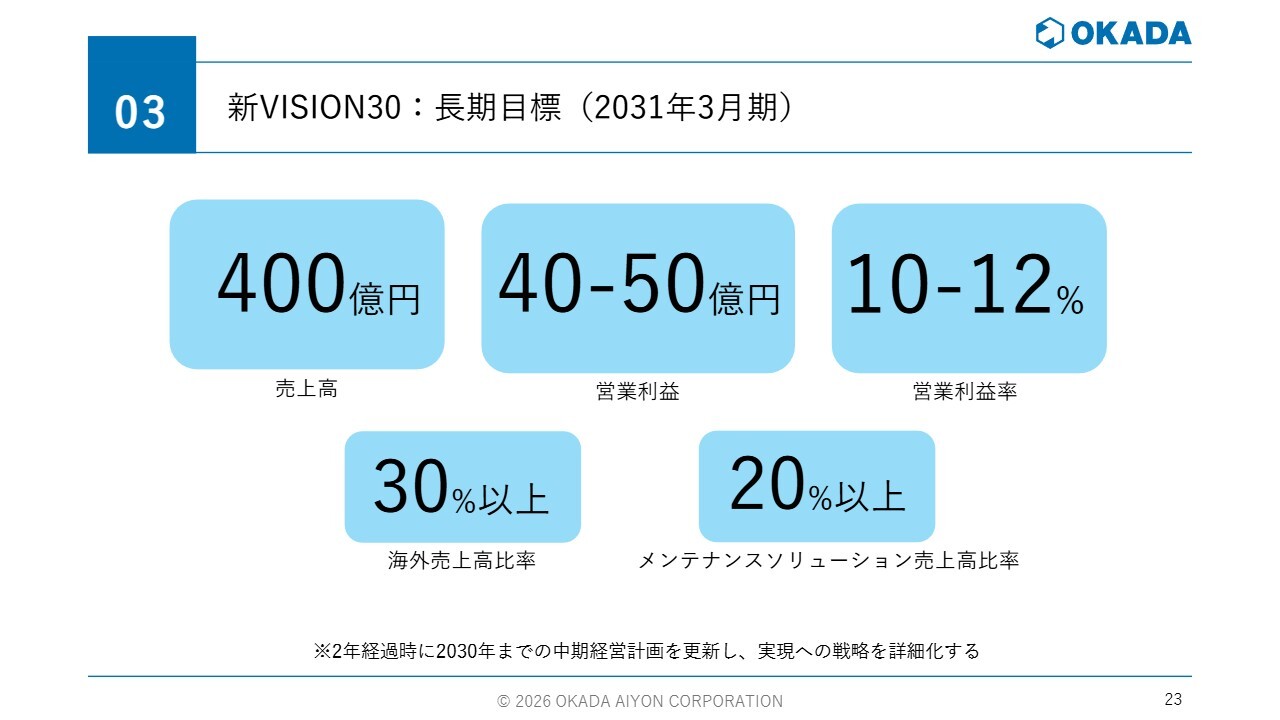

新VISION30:長期目標(2031年3月期)

「Onyx」が目指す「新VISION30」の長期目標についてご説明します。2031年3月期の長期目標として、売上高400億円、営業利益40億円から50億円、営業利益率10パーセントから12パーセントを掲げています。

また、事業構造として、海外売上高比率30パーセント以上、メンテナンスソリューション売上高比率20パーセント以上を目指します。

「Onyx」は、この長期目標に向けた3年間のコミットメントとなります。まずはその着実な達成を通じて、次の成長へつなげていきます。

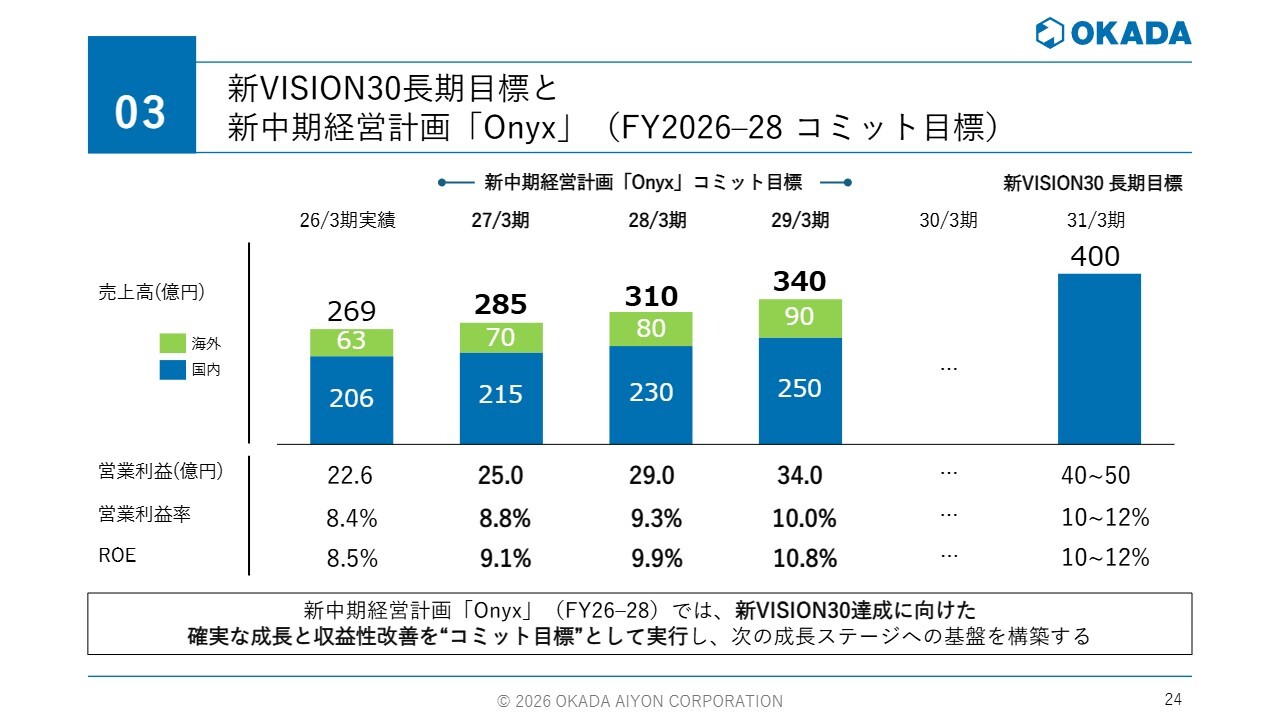

新VISION30長期目標と新中期経営計画「Onyx」(FY2026-28 コミット目標)

「新VISION30」の長期目標に対し、「Onyx」ではその実現に向けた成長ステップを明確にしています。

まず、売上高は、2026年3月期の269億円を起点とし、2027年3月期に285億円、2028年3月期に310億円、2029年3月期に340億円と着実に積み上げ、その後の成長へとつなげていく計画です。

あわせて、営業利益は、2027年3月期に25億円、2028年3月期に29億円、2029年3月期に34億円と段階的に引き上げ、営業利益率の改善も進めていきます。また、ROEについても継続的な向上を目指し、資本効率の改善を着実に進めていきます。

このように「Onyx」では、確実な成長と収益性の改善をコミット目標として完遂することで、「新VISION30」の達成に向けた基盤を構築します。

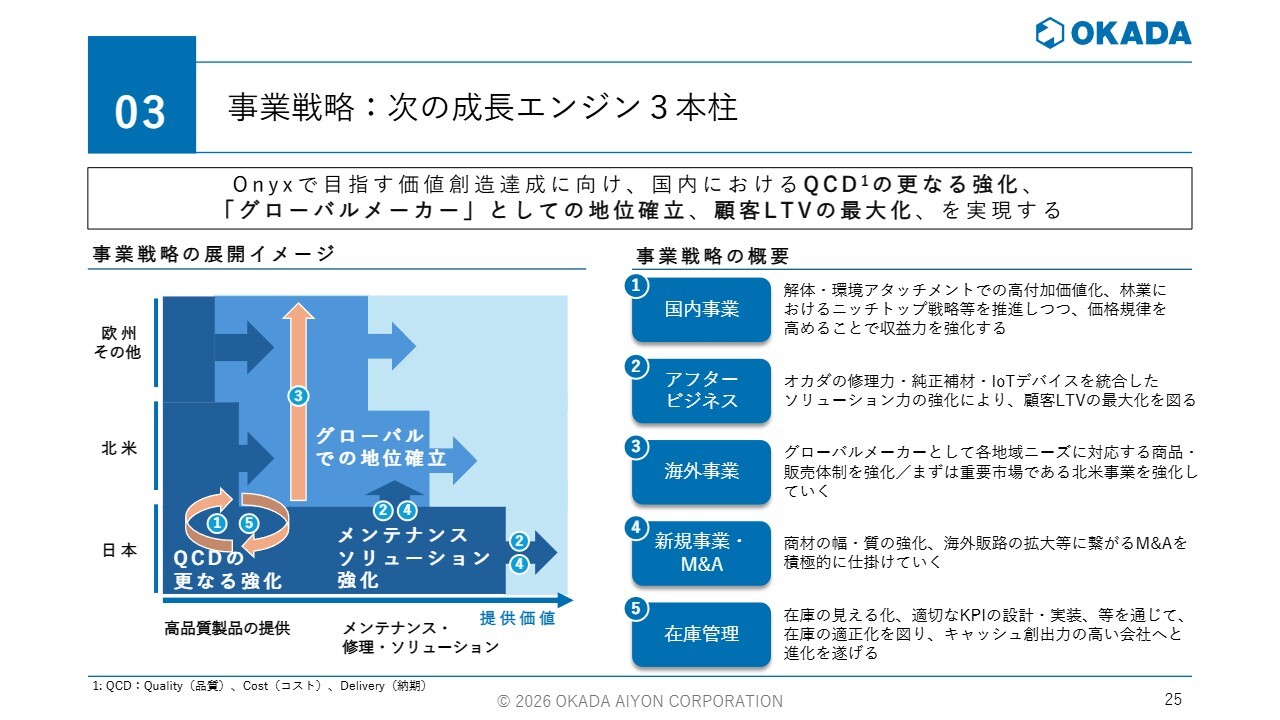

事業戦略:次の成長エンジン3本柱

ただいまご説明したとおり、「Onyx」では数値面での成長と収益性向上を目指しています。それを実現するための具体的な事業戦略についてご説明します。

まず、全体としては、国内におけるQCDのさらなる強化、「グローバルメーカー」としての地位確立、そして顧客LTVの最大化の3点を軸に取り組んでいきます。

具体的には、大きく3つの成長エンジンで推進します。まず1点目は国内事業です。解体・環境アタッチメントでの高付加価値化や林業分野でのニッチ戦略を進めるとともに、価格規律を高めることで収益力の強化を図ります。

2点目はアフタービジネスです。修理力、純正補材、IoTデバイスなどを組み合わせたソリューション力の強化により、顧客LTVの最大化を図ります。

3点目は海外事業です。グローバルメーカーとして、各地域のニーズに対応した商品および販売体制を強化しますが、まずは重要市場である北米事業を軸に成長基盤を確立していきます。

加えて、新規事業、M&A、在庫管理も重要な取り組みとして位置づけています。これらを通じて、成長の加速と資本効率の改善を同時に推進します。このように複数の施策を組み合わせることで、「Onyx」で掲げた成長と収益性改善を着実に実現します。

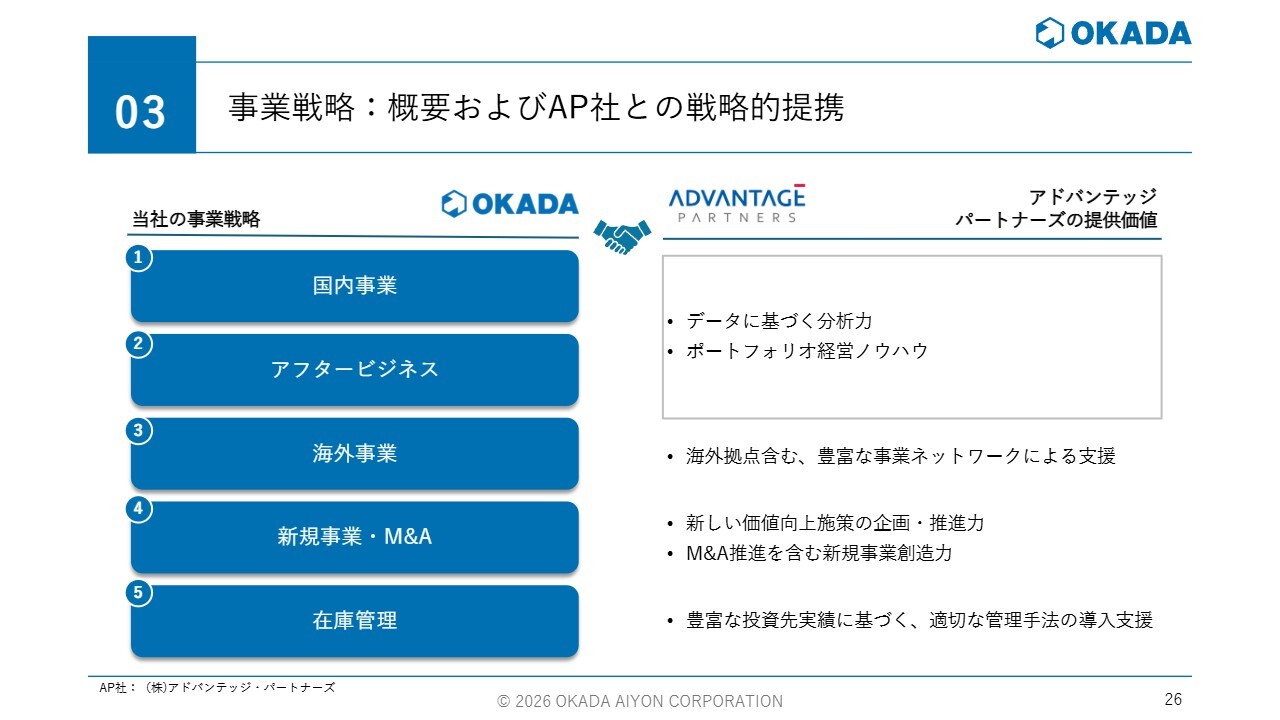

事業戦略:概要およびAP社との戦略的提携

これらの施策を実行するにあたり、当社単独ではなく、外部の知見も取り入れることで、実行力を高めていきます。

当社は、国内事業、アフタービジネス、海外事業、新規事業・M&A、在庫管理の5つの分野を軸に事業戦略を推進します。その中で、AP社と戦略的に連携し、データに基づく分析やポートフォリオ経営のノウハウを活用して、各施策の実行精度をさらに高めます。

また、海外ネットワークの活用や新たな価値向上施策の企画・推進力の強化、さらにはM&Aを含めた事業創造の加速にも取り組んでいきます。

このように当社の事業基盤と外部パートナーの知見を組み合わせることで、新中期経営計画「Onyx」の達成確度をより高めていきます。

事業戦略:①国内事業、⑤在庫管理

前西信男氏(以下、前西):オカダアイヨン株式会社専務取締役の前西信男です。どうぞよろしくお願いします。私からは戦略の具体策についてご説明します。

今しがた社長から説明がありましたように、今回の中期経営計画「Onyx」では、単なる売上の拡大にとどまらず、「利益の質」「成長の再現性」「資本効率」を軸に、価値創造型の成長モデルへの転換を掲げています。その実現に向けた具体的な施策についてご説明します。

当社の戦略は、先ほど説明したとおり、5つのテーマに分けています。今回、AP社との提携に基づき、これらのテーマに沿って、当社の本部長・部長クラスがプロジェクトリーダーとなり、AP社も参加するかたちでプロジェクトチームを組成し、推進しています。

また、経営レベルでは経営会議および取締役会において毎月進捗を確認し、修正を加えています。これらは個別施策であると同時に、収益力、ライフタイムバリュー(LTV)、グローバル成長、資本効率という経営課題と結びつき、一体で改善していく方針です。

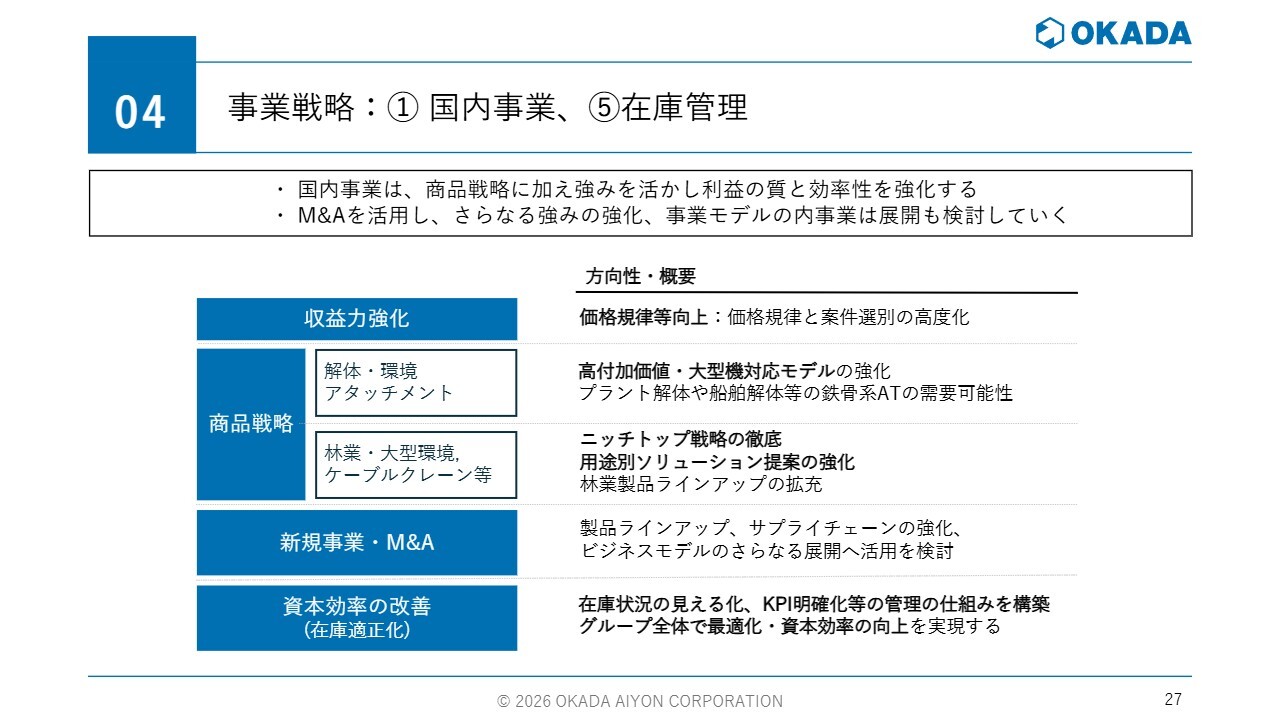

「国内事業」についてご説明します。当社はすでに国内で高いシェアを有しており、製品の強みとアフターメンテナンス体制を活用し、今後は量だけでなく、収益性の高度化にも重点を置いていきます。

具体的には次の3点です。まず、プライシング規律および案件選別の高度化です。プロジェクトではプライシングをテーマに取り組み、当社の製品やアフターサービスの強み・付加価値を価格設定に反映させます。

また、値引きについては営業担当者の裁量に任せすぎず、地域性、競合状況、社内の他店舗の状況なども考慮し、規律性を持った価格交渉を行います。これにより、利益率の向上や粗利の改善につなげていきます。

次に商品戦略です。特に今後、需要の継続的な高まりが予想される鉄骨解体や大型案件向け製品の強化を進めます。

スライド42ページから43ページに、大型プラント解体や船舶解体の動向について詳細をまとめていますが、現在、大型の鉄骨カッター系製品の需要が非常に伸びている状況です。

また、当社は解体機以外にも、林業機械、木材破砕機や廃材処理機などの大型環境機械、さらに山間部の運搬機械であるケーブルクレーンといったニッチな商材も取り扱っています。

特に林業分野においては、競合他社に対して出遅れているラインアップを拡充し、アフターメンテナンス体制を有する唯一のメーカーとしてのアドバンテージを活かしていきます。

「在庫管理」については、現在の在庫水準の高さが資本効率の課題となっています。在庫を保有することは営業面ではプラスであり、当社の製品は鉄製品であるため劣化の懸念は少ないものの、保有コストや資本効率の観点も考慮する必要があります。

今後は在庫の見える化やKPIの設定による管理強化、さらに営業と製造の連携を通じてグループ全体で在庫の最適化を進め、営業キャッシュフローの改善を図ります。最終的には、これがROICの改善につながることを目指します。

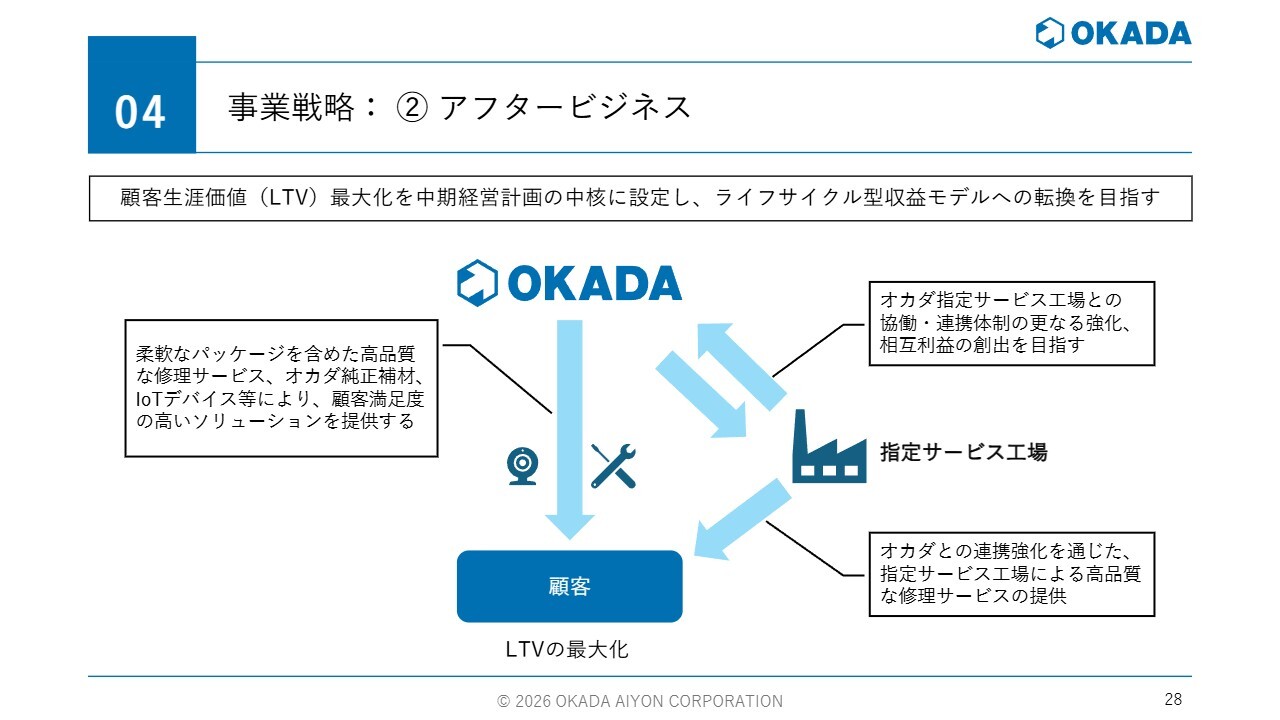

事業戦略:②アフタービジネス

「アフタービジネス」についてです。今回の中期経営計画では、ここを最も重要な収益ドライバーの1つと位置づけています。

狙いは顧客生涯価値(LTV)の最大化です。当社のメンテナンス設備は、この10年間の設備投資によって、ほぼ万全に整っています。国内では、当社13拠点の営業所が保有する大型クレーンに匹敵する設備を備えた整備工場は、他にはほとんどありません。

当社の強みは特に大型の機械にあり、今後需要が期待される大型プラントや船舶の解体にも大型機械が必要です。こうした大型機械の製品と、国内では他にないメンテナンス技術、あるいは技術サービス部隊を最大限に活用していきます。

また、今後は外部の協力会社である指定サービス工場との連携を最大限に活用し、製品販売後からその製品がスクラップになるまでの間、製品に継続的に関与し続けていきたいと考えています。製品販売後も、継続的に収益を積み上げる構造に転換していきたいと思います。

これにより、販売中心のビジネスに加え、サービス収益型や継続収益型のビジネスモデルの強化を図ります。

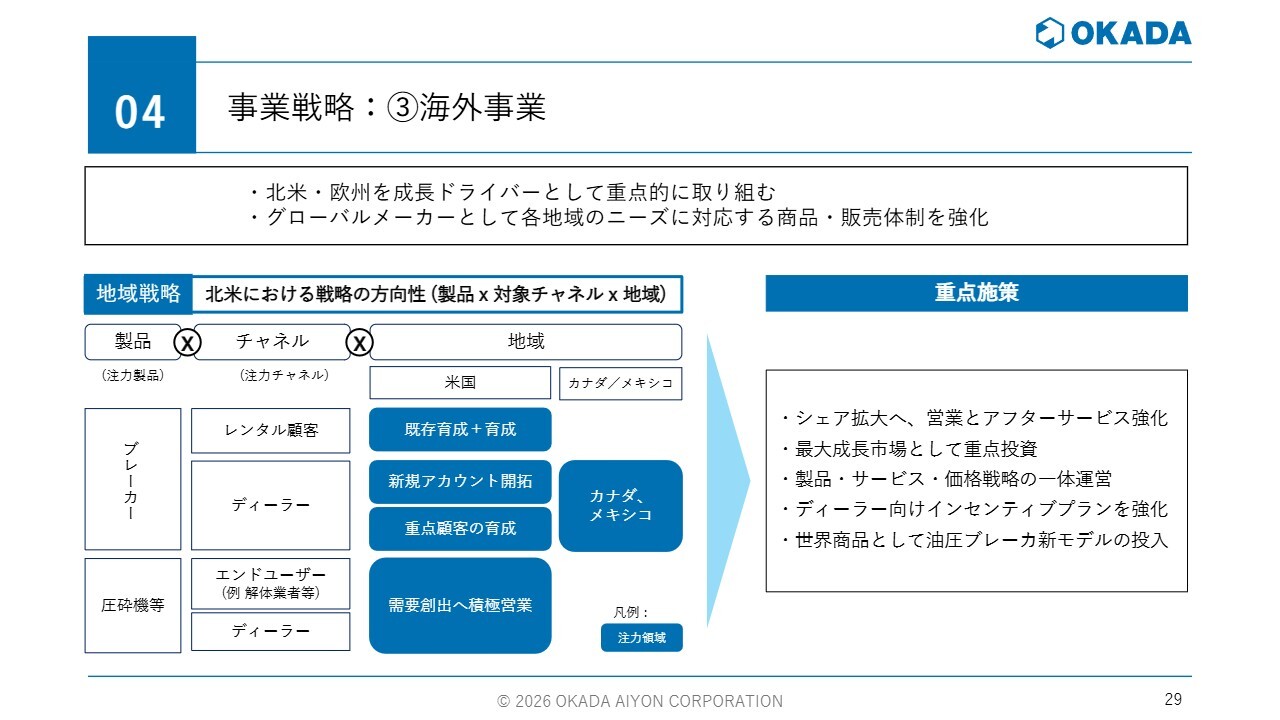

事業戦略:③海外事業

「海外事業」についてです。課題は非常に明確で、表面上は成長しているものの、収益性と再現性に課題があります。これに対し、今回の中期経営計画では、まず北米を中核としたモデル確立を進めます。

北米の戦略ですが、最大の市場として重点的に投資を進めていきます。現在は、AP社のサポートを受けながら、製品、販売チャネル、そして地域ごとにそれぞれの施策を検討しています。

特に、当社の強みである圧砕機はこれまでほとんど市場に投入できていませんでしたが、生産能力が向上したことを受けて、北米でのシェア拡大に時間をかけてチャレンジしていきます。

そのために、2022年にグループ化したシカゴのオカダミッドウェストを起点に、解体業者やスクラップ業者などのエンドユーザー向けビジネスを拡大します。また、営業とアフターサービスという国内におけるオカダの強みを、北米でも強化することが理想と考えています。

ディーラーに対してはインセンティブプランの強化を図り、新規開拓や取引先の掘り起こしに注力します。加えて、大手レンタル会社への市場浸透やショベルメーカーへのOEM展開にも力を入れます。

このように非常に総花的ではありますが、まずはオカダアメリカの営業の本拠地でありオカダミッドウェストが位置する中西部(ミッドウェスト)において試験運用を行い、グローバル展開における当社独自の再現性を北米で検証していきたいと考えています。

そして、北米でその再現性を確立することが、グローバル展開全体の鍵になると考えています。

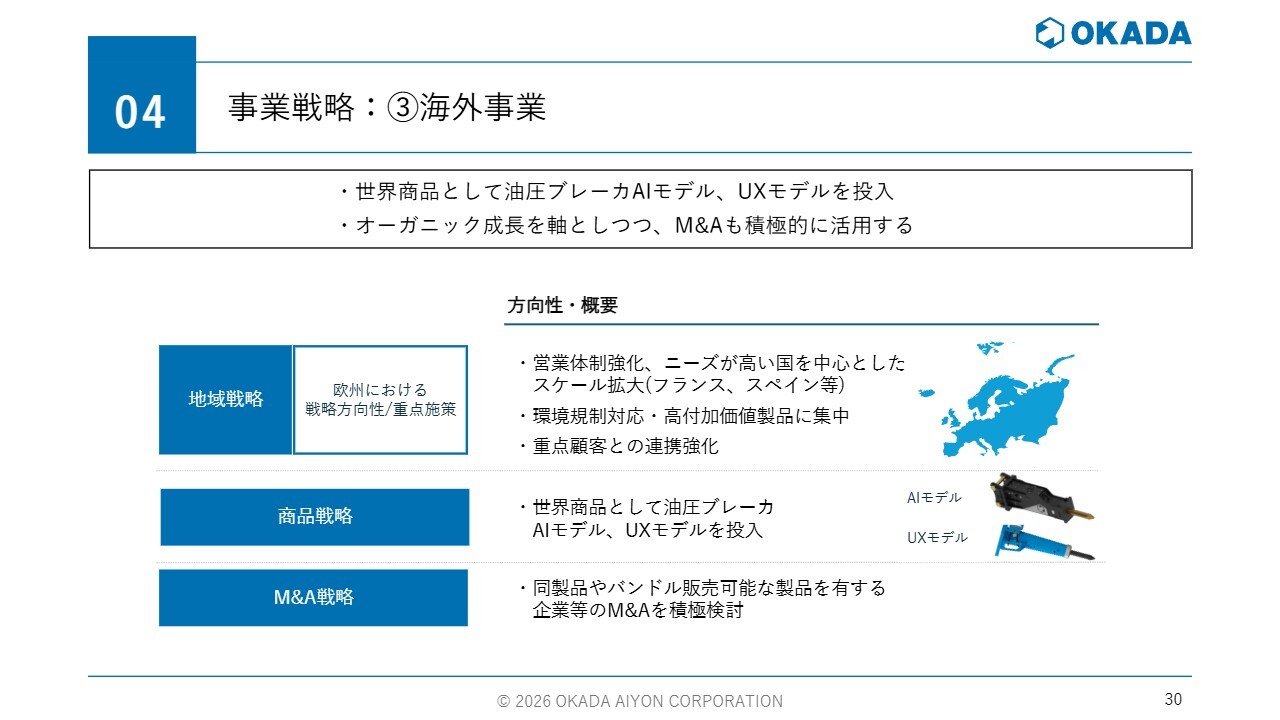

事業戦略:③海外事業

欧州に関しては、主要国に現地営業担当を配置する方針です。現在はフランスにのみ配置していますが、スペイン、ドイツ、イタリア、イギリスが主要な市場であるため、これらの国に注力していきたいと考えています。

同時に、環境対応や欧州仕様の圧砕機、欧州で非常に一般的なソーティンググラップルといった機械についても、ラインアップの拡充を図ります。

海外の共通施策として、現在の海外販売の多くを占める油圧ブレーカは、価格競争力の高いラインアップである「AIシリーズ」や「UXモデル」というエントリーモデルを積極的に活用し、展開を進めていきます。

また、海外全体で現地人材の獲得と育成が今後の最大の課題であると考えています。この点については、予算を組んだ上で人材投入を進めていきたいと考えています。

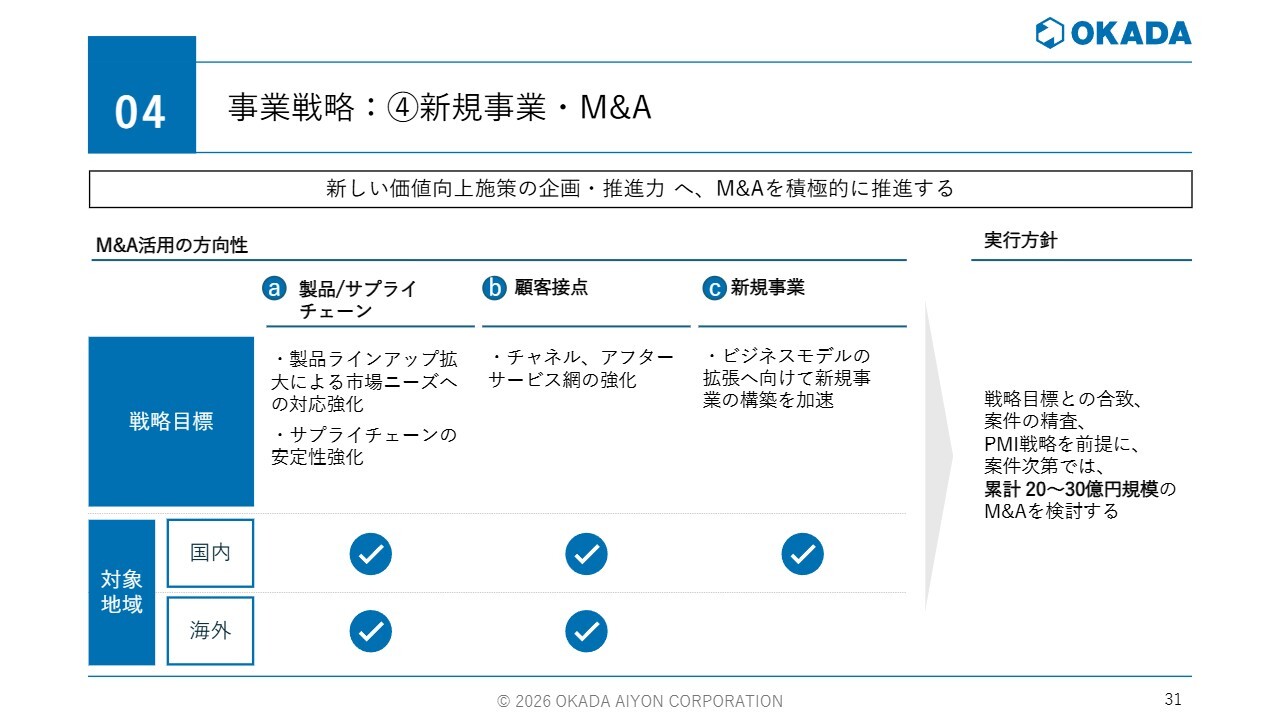

事業戦略:④新規事業・M&A

「新規事業とM&A」です。ここでは、規律あるM&Aを検討していきます。単に拡大するだけでなく、製品ラインアップやサプライチェーンの強化、販売チャネルの拡大、新規事業の創出といった明確な戦略目的に紐づけたM&Aを進めていきます。

投資規模としては、累計で20億円から30億円規模を想定しています。無理に進めることはせず、勝てる案件については確実に実行する方針で進めていきます。

また、そうした明確な戦略目的に基づき、実行後のPMIをしっかりと行っていきます。AP社の協力も得ながら、規律あるM&Aを実行していきたいと考えています。

経営基盤強化:投資

実行力を支える経営基盤強化についてです。重点は3つあります。設備投資に関しては、営業所投資として過去10年間で総額62億円を投じて、解体機の大型化に対応してきました。この3年間で営業所投資はほぼ終わりましたので、広島営業所の拡大のほかは、本社の生産部門や研修施設への投資を検討します。

金額的には、前の3年間の設備投資額55億円に対し、次期3年間は22億円とかなり減少しますが、これからは前期までの投資を回収するステージに入ったとご認識いただければと思います。

システム投資に関しては、販売管理や生産管理を担う新基幹システムの導入を2027年9月に予定しています。このシステムは、在庫・価格・LTVの見える化に寄与し、業務の効率化にもつながると考えています。

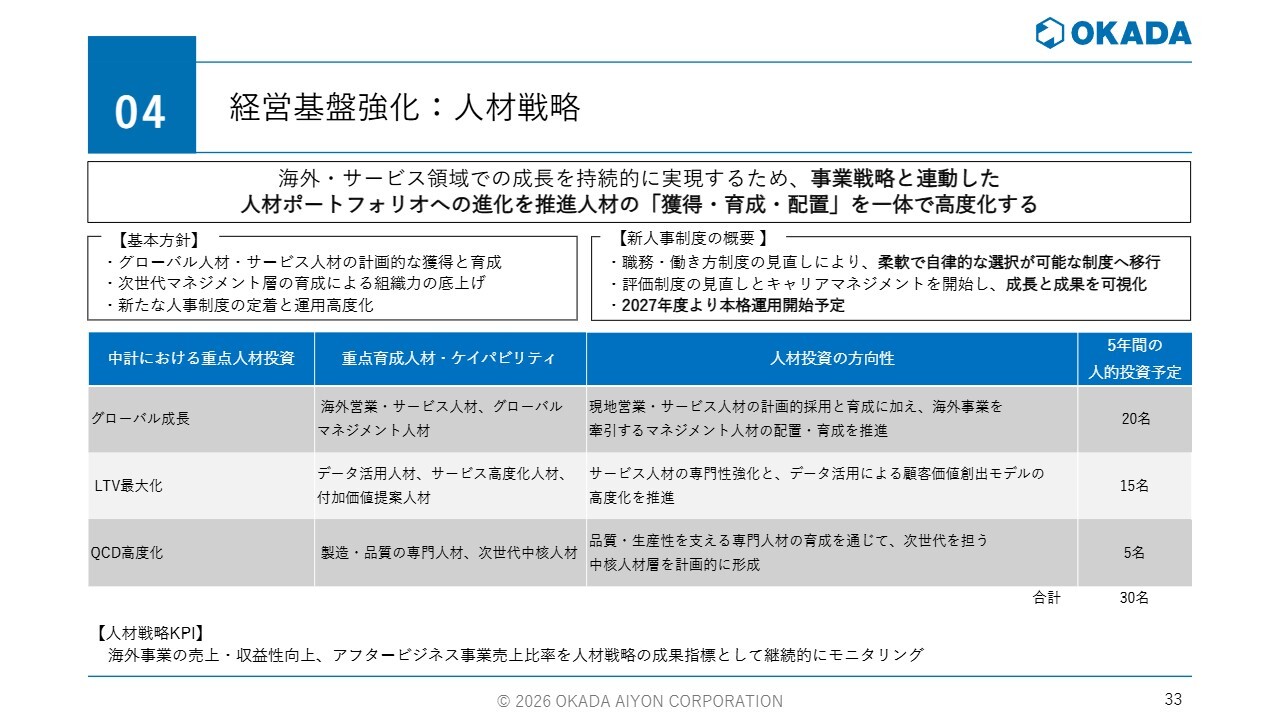

人材投資に関しては、グローバル人材、LTVの技術サービス人材、および次世代の経営人材への投資を進め、戦略実行上のボトルネックを事前に解消していきたいと考えています。

経営基盤強化:人材戦略

人事制度については、来年から導入予定の新人事制度により、柔軟で自律的な働き方と同時に評価の透明性を高めていきたいと考えています。また、社員のキャリア形成をしっかりとサポートし、成長と成果の可視化を進めていきます。

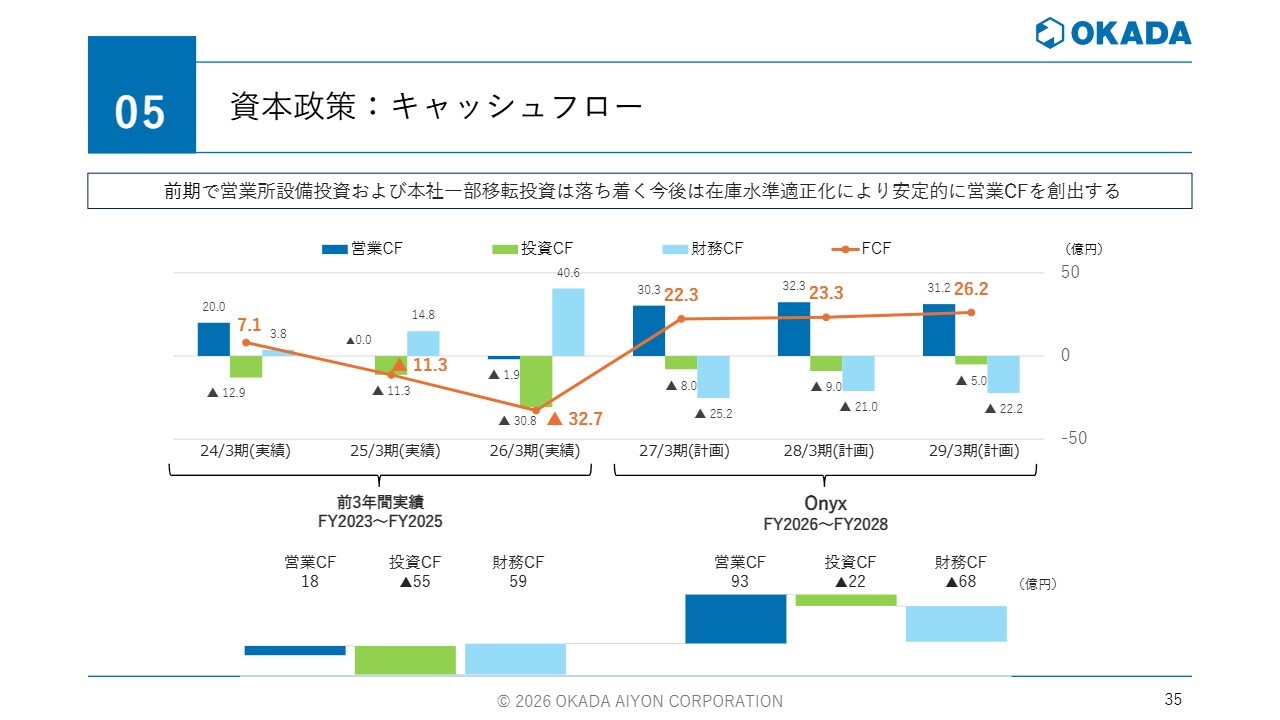

資本政策:キャッシュフロー

資本政策についてご説明します。キャッシュフローについては、過去3年間は投資のピークや運転資金の増加により、フリーキャッシュフローがマイナスになっていました。これを確実にキャッシュフローが出るかたちにしていきたいと考えています。

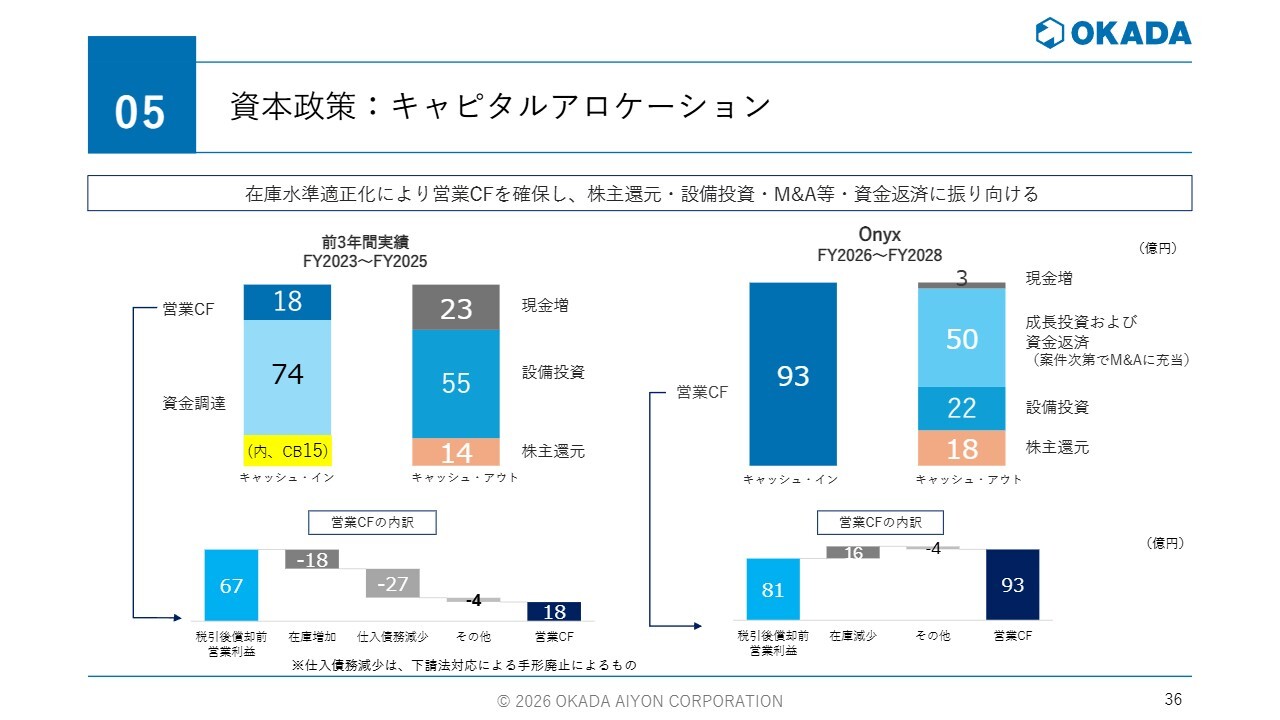

資本政策:キャピタルアロケーション

キャピタルアロケーションについてご説明します。スライド下部には営業キャッシュフローの内訳を記載しています。

過去3年間の税引後償却前営業利益は、本来であればお金として残るべきでしたが、在庫の増加や仕入債務減少によって消化されてしまい、営業キャッシュフローとしてあまり残せませんでした。この仕入債務減少は、下請法改正に伴う手形廃止が要因です。

今後は仕入債務減少の要因がなくなるため、在庫の適正化を図ることにより、税引後償却前営業利益を確実に残せる体制にしていく予定です。

そして、それを株主還元、設備投資、およびM&Aを含む成長投資に振り向けたいと考えています。

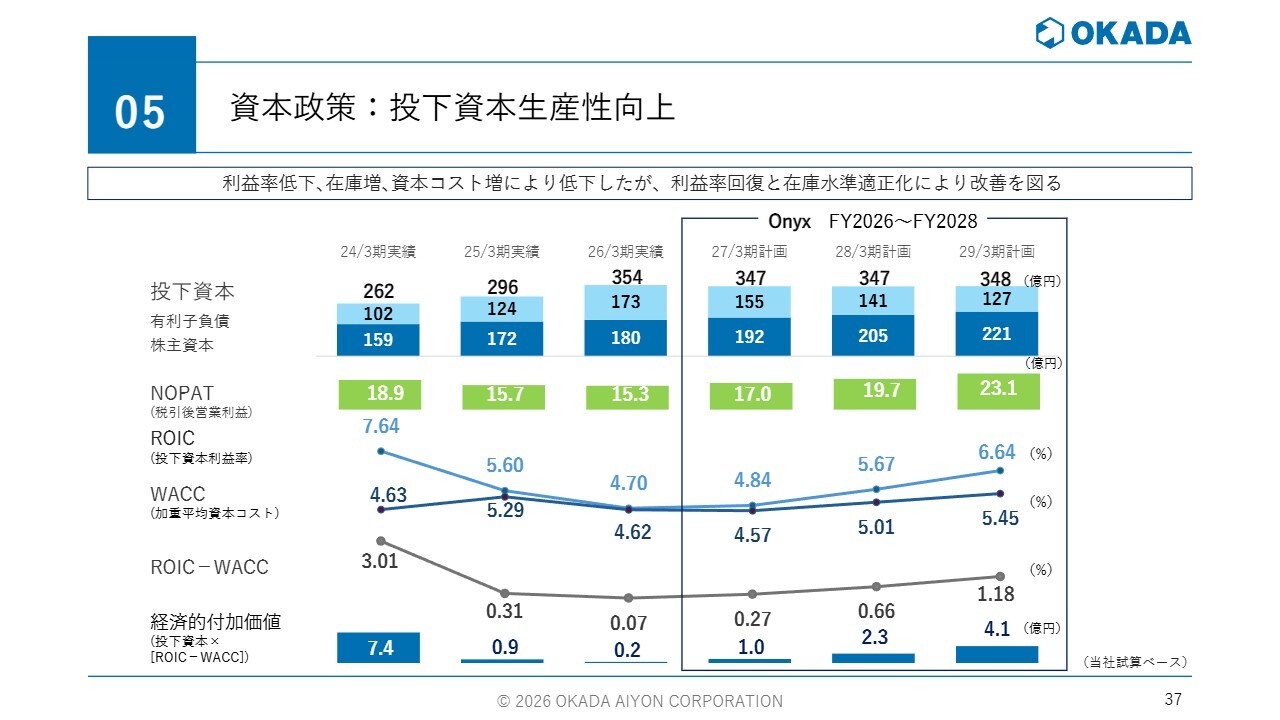

資本政策:投下資本生産性向上

投下資本の生産性向上です。ここ3年間で、利益率の低下、在庫の増加、リスクフリーレート、つまり国債金利の上昇などによる資本コストの増加の影響で、ROICとWACCの差がほとんどなくなってしまっています。

今後は、利益率の回復と在庫水準の適正化を図り、改善を図っていきたいと考えています。

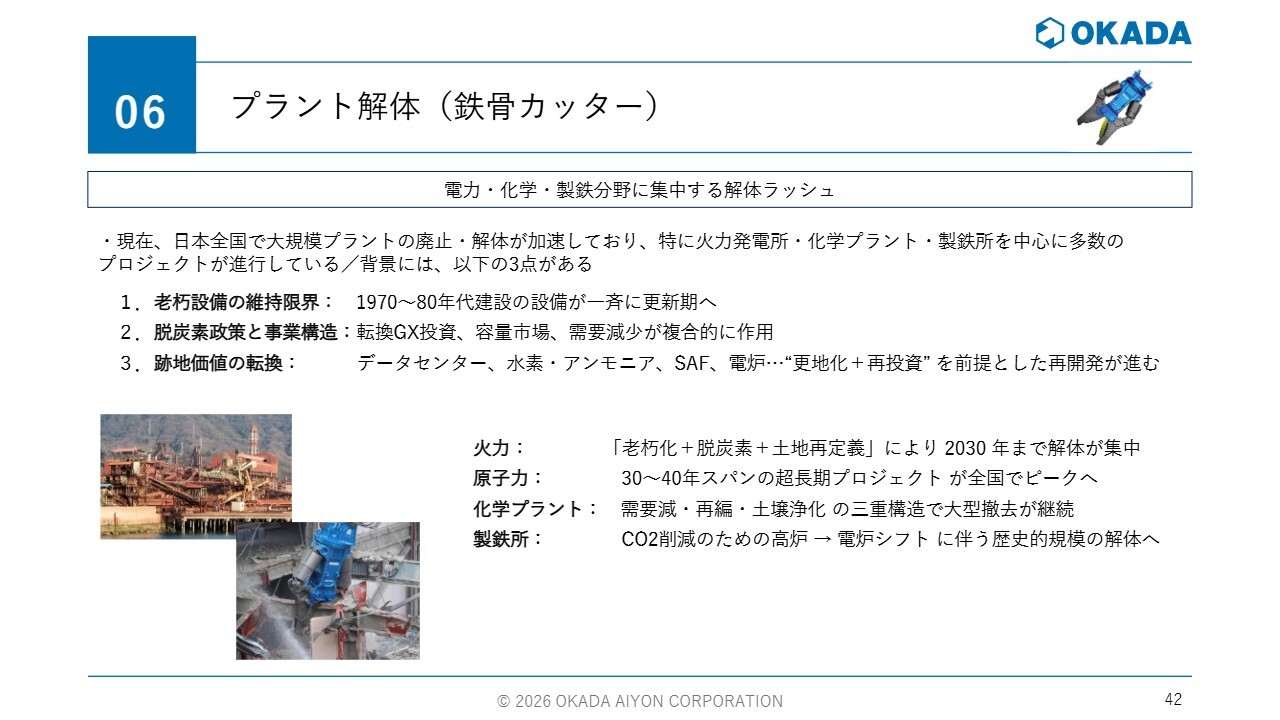

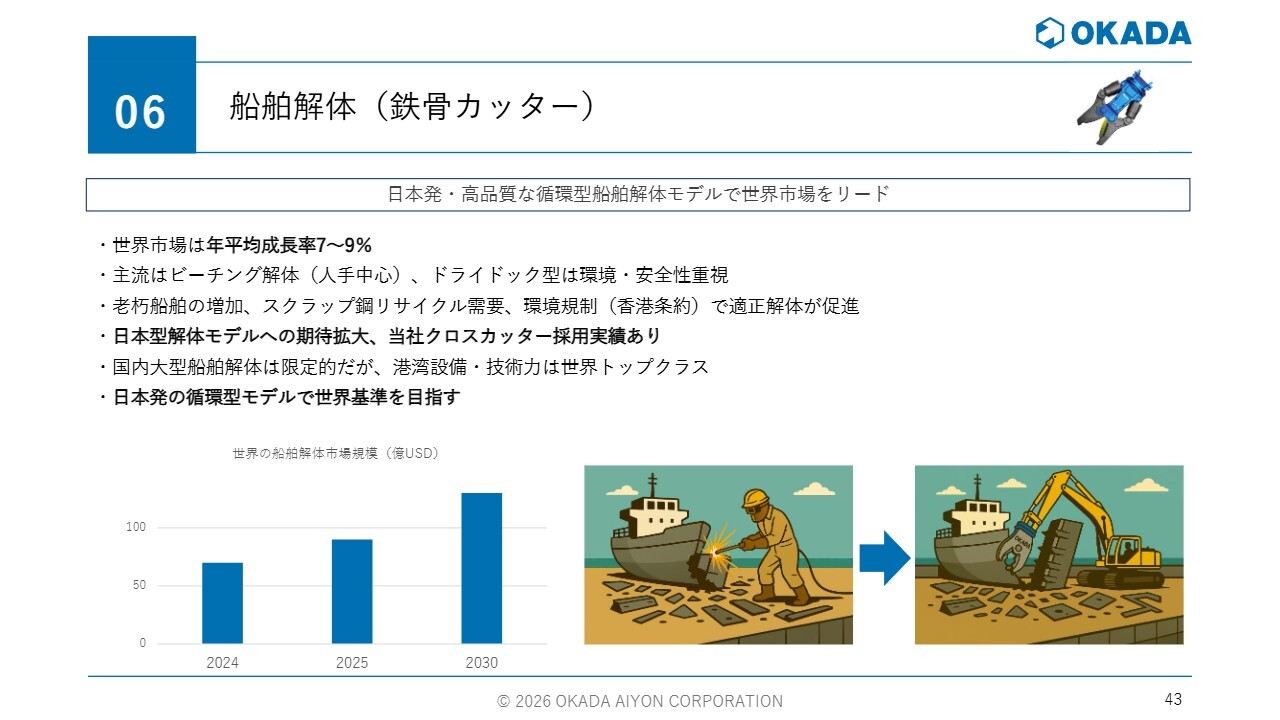

プラント解体(鉄骨カッター)

今後需要の増加が見込まれる動きについて補足説明します。1つ目はプラント解体です。火力発電所、化学プラント、製鉄所などの大型プラントの解体です。

現在、全国規模で大型プラントの廃止・解体が加速しています。この解体には当社の大型鉄骨カッターが使用されています。昨年の販売実績において、この鉄骨カッターは前年対比で20パーセント以上の伸びを示しており、今後さらにこの事業の拡大が見込まれます。

船舶解体(鉄骨カッター)

2つ目は船舶解体です。現在の予定では、2028年度から日本郵船さまが日本国内で船舶解体を行う計画を発表しています。

この解体にも当社の鉄骨カッターを使用することが決まっています。すでに知られていることですが、日本の船舶は非常に良質な鉄を使用しており、鉄スクラップは電炉材として有効活用することができます。

現在はインドやバングラデシュで人手による解体が行われていますが、この過程では事故が多く、社会問題化している状況です。これを日本で安全に実施し、完全に船舶の鉄のリサイクルモデルを確立することに対して、我々も非常に期待しています。

今回の新中期経営計画「Onyx」では、国内の収益性改善、LTV型ビジネスへの転換、北米を軸としたグローバル成長、在庫適正化による資本効率改善を同時に実行することで、持続的かつ再現性のある成長モデルへ転換を目指しています。

これらをこの3年間で確実にやり切ることで、「VISION30」達成の基盤を構築していきたいと考えています。

この計画は、成長に加え、経営の質を変える取り組みとして位置づけています。その点をご理解の上、引き続きご支援を賜りますようお願い申し上げます。

質疑応答:北米を中心とした海外事業の課題と施策について

司会者:「新中期経営計画に関して、海外事業は北米を中心として再現性に課題があるということですが、その理由はどのようなものでしょうか? また、具体的にどのような施策で再現性の確立を目指すのでしょうか?」というご質問です。

前西:再現性に課題があることについてですが、先ほどの説明にもありましたとおり、海外事業は数字上では非常に伸びています。しかし、特に北米の内容を詳しく見ると、その伸びはM&Aや円安の影響によるものです。

例えば、この5年間でドル/円が106円から150円程度と、約1.4倍に変動しています。そのため、見かけ上増えているように見えますが、実態としてはあまり増えていないのが現状です。

その過程で、レンタルの過剰在庫の問題などもあり、一時的に成長が落ち込んだ後、現在は元に戻りつつあります。ただし、やはり数字としてそれほど伸びていないのが実情です。

我々のビジネスをさらに成長させるためには、これまでのやり方では限界があるとの課題感を持っています。また、当社の売上の約7割は北米に依存しているため、まず北米で確立した海外モデルをしっかりと作り、それを他地域へ横展開することが最も重要だと考えています。

具体的にどのような施策かという点については、現在さまざまな観点からトライアルを実施中です。その結果を基に、今後の方針を進めていきたいと考えています。

質疑応答:在庫の適正化に関する取り組みについて

司会者:「在庫の適正化について具体的にどのようなKPIを設定されるのか、数字も踏まえて示すことができればお願いいたします」というご質問です。

前西:在庫の適正化について、当社の製造には3つのパターンがあります。すべてを外注に頼る製品、組み立てだけを当社で行う製品、そして部品から製造する製品です。これら3つの作り方に応じて、それぞれ異なる適正在庫水準のKPIを設定しています。

例えば、商品の中には、絶対に在庫を切らしてはいけない製品と、あまり出ないためある程度お客さまに待っていただける商品があります。製品ごとにきちんと分類し、適正な在庫水準を設定した上で在庫管理を行うというKPIを現在考えています。

また、営業部門で在庫を持っているケースもあれば、製造部門で在庫を持っているケースもあります。そのため、お互いに連携をとり、グループ全体として適切な在庫水準に落とし込むことを目指し、現在プロジェクトを進めています。

質疑応答:大型鉄骨解体系の需要の見通しについて

司会者:「足元では、コンクリート系の解体よりも、製鉄所、火力発電所、化学プラントなど大型鉄骨解体系の需要が強いとのことだと思いますが、この需要は一過性なのか、それとも2030年前後まで継続性がある構造的需要と見ていらっしゃるのか、会社としての認識を教えてください」というご質問です。

前西:これは、2030年前後までというよりも、これからますます増加し、需要が今後も続くと見ています。10年や20年という規模で十分続く需要だと考えています。

質疑応答:海外市場におけるレンタル過剰在庫問題と業績への影響について

司会者:「2026年3月期の会社業績予想の売上高280億円、営業利益25億円に対して、実績は、売上高269億円、営業利益22.6億円と売上、利益ともに下振れていますが、この要因を詳細に教えてください」というご質問です。

前西:国内と海外に分けてお答えします。国内はほぼ予定どおりでしたが、海外は、当初計画時に特に北米のレンタル過剰在庫問題がもう少し回復すると見込んでいました。

一般的には、金利の低下に伴い業界全体も回復傾向になると考えられていました。しかし、実際には金利がそれほど下がらず、地政学的リスクも発生し、その結果、海外のレンタル過剰在庫問題の解消が想定よりもかなり遅れ、計画にズレが生じました。これが主要な要因です。

その影響で売上高が約10億円減少し、それに伴って営業利益も計画を達成できませんでした。

さらに個別の要因として、先ほどもご説明しましたように、当社の海外子会社であるオカダミッドウェストが在庫の評価減を行ったことと現在進めている販売在庫とレンタル在庫の入れ替えがあります。

多くの受注案件が出てきている今、商品ラインアップを見直し、今後の景気回復時に利益を伸ばすことができるような体制に変更してきていますが、その際、薄利の販売を伴ったことも要因の1つです。

この点について、今期は利益率も回復しており、その効果が出ていると考えています。ただし、前期に関しては主に海外の要因が影響しました。

質疑応答:鉄骨カッター需要の増加要因と機種シフトについて

司会者:「鉄骨カッター需要が強いとのことですが、現在増えている案件は既存設備の更新レベルなのか、それとも従来より大型高付加価値な機種へのシフトが起きているのでしょうか?」というご質問です。

岡田:現在伸びている鉄骨カッターの需要についてですが、どちらの需要もございます。まず、プラント設備の解体に使用される鉄骨カッターは従来の既存モデルで対応可能です。

一方で、2028年に開始される船舶解体などに使用される鉄骨カッターについては、この用途のために新たに設計した特注モデルや高付加価値モデルとなっています。

質疑応答:高利益率分野への取り組みについて

司会者:「大型プラント解体や船舶解体では、貴社の中大型アタッチメントの優位性が特に発揮されると思いますが、こちらは今後、一般解体以上に利益率が高い領域になりうるでしょうか?」です。

岡田:ご質問のとおり、大型プラント解体や船舶解体は一般の解体以上に利益率が高い領域となっていますので、引き続きこの分野に力を入れていきたいと考えています。

質疑応答:イラン問題に関する現状の懸念とリスクについて

司会者:「今期の業績予想は、売上高285億円、営業利益25億円と前期期初予想と同程度の数字となっていますが、下振れリスクについて教えてください」のご質問です。

前西:現在の最大の懸念・リスクとして挙げられるのは、イラン問題です。我々の場合、シンナーや作動油の調達に苦労しています。現時点ではまだ数字に表れているわけではありませんが、先行きが見えにくい状況となっています。

この課題は全産業で共通かもしれませんが、これが最も懸念している点です。

質疑応答:価格転嫁とプライシングの適正化について

司会者:「プライシングの改善を進めていらっしゃいますが、現状は価格転嫁というよりも貴社の高シェアや大型対応力に見合った価格体系の見直しという理解でよいでしょうか?」というご質問です。

前西:まさにご認識のとおり、価格転嫁とプライシングの適正化は分けて考えています。価格転嫁は、仕入れ先からのさまざまな要請に応えるために、価格に少し上乗せすることです。

現在進めているのは、特に競争力のある分野について、価値に見合った価格を提供したいということです。

逆に、競争が激しい分野については、なかなか難しいこともあるとは思いますが、そのあたりのメリハリをつけた価格設定をしていきたいと考えています。

質疑応答:北米における流通在庫過剰による需要不足と今後の見通しについて

司会者:「北米ではレンタル在庫調整が長引きましたが、現在は需要不足なのか流通在庫調整なのか、貴社としてはどちらの認識が強いでしょうか?」というご質問です。

前西:一番のポイントは、流通在庫が溢れかえったことだと思います。レンタル業者が過剰に在庫を抱えた結果、需要不足につながったという状況です。

ここで言う需要は、工事需要というよりも販売需要のほうです。工事自体はそれほど落ち込んでいないと聞いています。

そのあたりは在庫調整が進むと需要が戻ってくると思います。また、足元ではレンタルもかなり動き始めていると聞いていますので期待しています。

質疑応答:今期目標値における粗利率および販売管理費比率の構成比について

司会者:「今回の目標値の営業利益と営業利益率が達成された場合の粗利率と販売管理費比率の構成比はどのようになるでしょうか?」というご質問です。

前西:ここは現在の実績と大きく変わらず、粗利は約30パーセント、販管費は約20パーセントをターゲットにしています。

質疑応答:北米施策の他地域における再現性について

司会者:「北米の施策がうまくいった場合に、カルチャーも競争環境も異なる他の国で横展開することは本当に可能でしょうか?」というご質問です。

前西:ご指摘のとおり、まったく同じやり方では通用しないと考えていますので、それぞれの地域に応じてアレンジを加える必要があります。

お客さまが何を望んでいるのかについては共通点があり、また、当社の強みもほぼ共通していると思います。そのため、それらを考慮しつつ、地域に適した施策に落とし込んでいくことが必要だと考えています。

質疑応答:今期における減価償却費の見込みについて

司会者:「設備投資は2026年3月期の38.55億円がピークの想定とのことですが、今期の減価償却費の金額はどの程度でしょうか?」というご質問です。

前西:減価償却については、前期が6億9,700万円、今期の見込みが7億2,000万円と、それほど大きくありません。償却は終了していくものもあります。また、当社の投資は非常に長い、20年以上の償却期間が設定されているため、大きく増えることはありません。

質疑応答:M&Aのソーシングの状況について

司会者:「M&Aのソーシングの状況について教えてください」というご質問です。

前西:現在、例えば機械や地域で絞り、リストアップをし始めた段階です。これからさらに絞り込んでいく予定です。現時点ではまだお答えできる状況ではありません。

岡田社長からのご挨拶

岡田:本日はお忙しい中、当社の決算説明会をご視聴いただき、誠にありがとうございました。本日の説明会が、みなさまのご理解を深める一助となれば幸いです。

今後も当社はステークホルダーのみなさまとのコミュニケーションを大切にし、企業価値のさらなる向上に努めていきますので、引き続きご理解とご支援を賜りますよう、よろしくお願い申し上げます。

本日は、誠にありがとうございました。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものをご紹介します。

<質問1>

質問:海外販売の拡大に関して、進捗と課題で感じられていることがあればご教示ください。

回答:海外販売については、欧米やアジアを中心に着実に拡大してきています。欧州では圧砕機の販売が伸びており、アジアでもインドやタイ、台湾などで販売が広がっていますので、全体としては増収を確保できています。

一方で北米については、レンタル各社の在庫調整の影響が続いており、足元は徐々に動きが戻りつつあるものの、まだ回復途上という認識です。全体として見ると、成長はしているものの、収益性や再現性にばらつきがある点は課題で、このあたりは北米を軸にモデル化しながら改善していく必要があると考えています。

<質問2>

質問:前回の説明会で、OKADA AMERICAは回復、OKADA MIDWESTは弱いとの説明がありましたが、これはレンタル向けとエンドユーザー向けの違いによるものなのか、それとも市場構造自体が変化しているのでしょうか?

回答:この点は、チャネルの違いによる影響が大きいと見ています。OKADA AMERICAはレンタル向けの比重が高いため、レンタル各社の在庫調整の影響を受けていますが、足元ではその調整が緩和してきており、回復の動きが出てきています。

一方でOKADA MIDWESTはエンドユーザー向けの販売が中心で、商製品の販売減少の影響を受けています。現時点では、市場構造が大きく変わったというよりは、レンタルとエンドユーザーというチャネル構成の違いが、そのまま業績の違いとして出ていると認識しています。

<質問3>

質問:AP社との提携に至る経緯を教えてください。

回答:AP社との提携については、海外事業の拡大や新規事業、M&Aの推進といった課題を背景に、金融機関からの紹介をきっかけに議論を始めたものです。

議論を進める中で、資金面だけでなく、KPIベースの経営管理やM&Aの推進、実行面での強化といった点で具体的な支援が得られるという提案がありました。当社としても、これが企業価値向上につながると判断し、資本提携とあわせて戦略パートナーとして連携していくことにしました。

<質問4>

質問:北米市場について、以前は圧砕機市場そのものを広げるという印象でしたが、現在はまずシェアを取りに行くというニュアンスに変わってきたように感じます。現時点では、市場創造フェーズと既存シェア争いフェーズ、どちらに近いのでしょうか?

回答:北米については、市場創造とシェア獲得の両方が混在している段階だと見ています。圧砕機についてはまだ十分に浸透しておらず、デモなどを通じて用途提案を行いながら市場を作っていく段階にあります。

一方でブレーカなどはすでに競争市場にあるため、販売チャネルの強化などを通じてシェアを取りにいく局面です。製品やチャネルによってフェーズが異なるため、それぞれに応じた打ち手を進めている状況です。

<質問5>

質問:米国関税影響はFY25でいくらだったのでしょうか? FY25では現地在庫があったので通年にフルに効いていないと思います。Y26の米国関税の影響額をどれくらい予想されていますか?

回答:関税の影響については、FY25は関税前の在庫があったこともあり、6,000万円程度と影響は限定的にとどまっています。一方でFY26については、その在庫が一巡することから影響が顕在化してくる見通しです。現時点では通期で約2倍の1億円強の影響を見込んでいます。今後は価格対応やコスト面での調整も含めて、実務的な対応が必要になってくると考えています。

<質問6>

質問:アドバンテッジパートナーズさんが入られて会社として変わった点について教えてください。

回答:変化として一番大きいのは、データやマーケット調査に基づいた計画を立てることとPDCAをきっちりと回していくことで実行の精度とスピードが上がってきている点だと思います。

KPIをベースにした進捗管理や、価格・在庫・収益といった各指標の見える化が進んできており、打ち手の検討から実行までのスピードが上がっています。また、テーマごとにプロジェクトを組んで進め、経営レベルでモニタリングしていく体制に変えている点も、実行力の強化につながっていると感じています。

<質問7>

質問:資料表紙やページデザインから、御社のブランドイメージに対する想いが伝わってきました。

(1)経営改革も進めている中で社員のみなさまの変化に対する反応はいかがでしょうか?

(2)船舶解体用アタッチメントの収益化はいつ頃を見込んでいらっしゃいますか? 納期を含め時間軸のイメージを教えてください。

(3)国内では建築費高騰が続いています。工期延長によるマイナス影響が出ていたら影響額や現状について教えてください。

回答:(1)社員の反応については、全体としては前向きに受け止められていると見ています。会社の目指す方向性や、何を変えていくのかが明確になったことで、納得感はあると感じています。一方で、実行段階に入ると負荷もかかってきますので、今後は対話を通じて理解を深めながら、評価や役割と連動させていくことで、参加意識を高めていくことが重要だと考えています。

(2)船舶解体については、市場としての成長性は高く、当社としても製品の採用実績は出てきています。ただし案件としては大型で、商談から受注、納入までに時間がかかる傾向がありますので、短期で一気に収益化するというよりは、中期的に徐々に寄与してくる領域だと見ています。現状はまず案件を積み上げていく段階です。

(3)国内では建設費の高騰や人手不足の影響で、工事の延期や先送りが一部で出ており、圧砕機などの需要にも影響が出ています。ただ、解体需要自体は長期的には底堅いと見ており、需要が消えているというよりは、タイミングが後ろにずれているという認識です。現時点で影響額を明確に切り分けるのは難しいですが、構造的な変化とは見ていません。

<質問8>

質問:現状、外部修理工場への流出もあると以前、ご説明がありましたが、純正部品・修理・指定サービス工場連携を通じて、どの程度までLTV改善余地があると見ておられるのでしょうか?

回答:現状では、修理やメンテナンス、補材の売上が外部に流れている部分があり、この領域にはまだ改善余地があると考えています。今後は、指定サービス工場との連携強化による純正補材の利用率の引き上げや、修理・保守パッケージの導入などにより、販売後も継続的に関与していく形に変えていきます。そういう意味では、顧客LTVはまだ引き上げていける余地があると見ています。

<質問9>

質問:船舶向けの需要の本格化はいつごろとみておられますか? 想定される需要の規模感としてどれくらいをイメージされていますか?

回答:船舶解体の需要については、老朽船の増加や環境規制の強化といった背景から、中長期的には拡大していく分野と見ています。当社としても強みを活かせる領域として注力しており、新しい成長分野の一つと位置づけています。将来的には、海外も含めた展開を視野に、中長期で取り組んでいくテーマになると考えています。

記事提供: ![]()