2026年5月25日に発表された、ニチモウ株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

お伝えしたいこと:事業拡大(売上増加)へ 事業戦略は着実に進行中

私は、ニチモウ株式会社代表取締役社長の青木信也です。本日は、ご多用中のところ、ご視聴いただき誠にありがとうございます。

それでは、当社2026年3月期の決算説明会を開催します。

本日の説明会において、みなさまにお伝えしたいことは、スライドに記載のとおりです。後ほど、詳しくご説明します。

目次

また、本日の説明会は、ご覧の目次に沿ってご説明します。

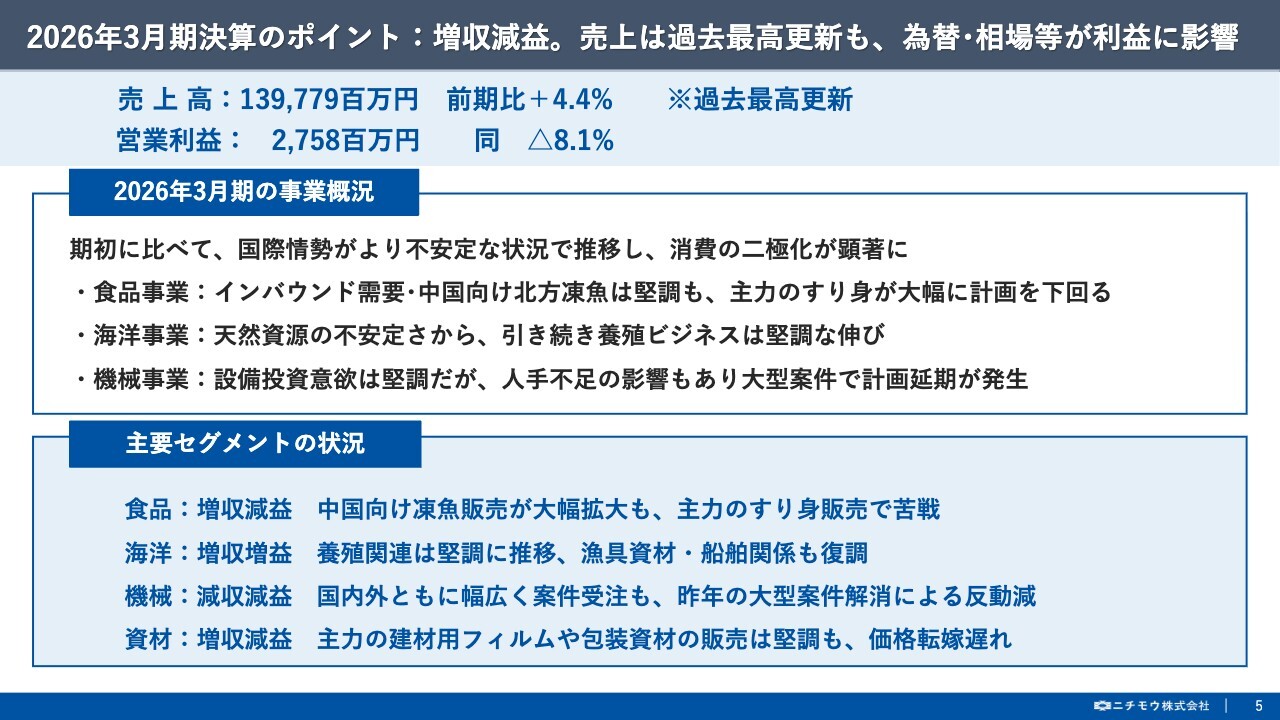

2026年3月期決算のポイント:増収減益。売上は過去最高更新も、為替・相場等が利益に影響

はじめに2026年3月期の決算について、ご説明します。

まず、業績のポイントですが、国際情勢がより不安定な状況で推移し、消費の二極化が顕著となった中で、為替や相場上昇などが利益に大きく影響したことにより、最終的に売上高は1,397億7,900万円と過去最高を更新したものの、営業利益は27億5,800万円と、前期比で増収減益の結果となりました。

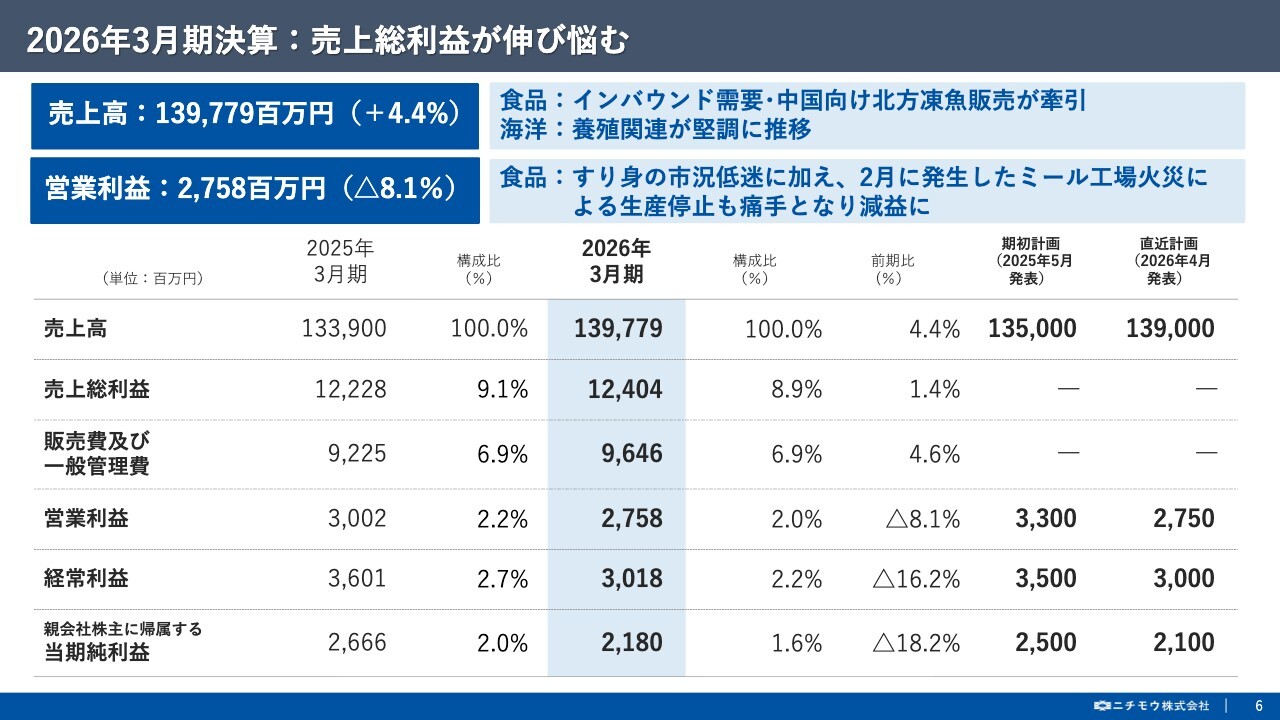

2026年3月期決算:売上総利益が伸び悩む

続いて、連結の損益計算書ですが、売上面では、食品事業においてインバウンド需要が堅調で、中国向け北方凍魚の販売も大幅に拡大したほか、海洋事業でも養殖関連の販売が順調推移したことが、増収へとつながりました。

一方、利益面では、主力であるすり身部門の市況低迷により大幅に計画を下回ったことに加え、本年2月に北海道紋別市にあるヤマイチ水産のミール工場のボイラー室で火災が発生したことにより生産停止を余儀なくされたこと、また、グループ会社においてコスト上昇により利益を圧迫したことで、最終的に減益の結果となりました。

2026年3月期決算(四半期毎の業績推移)

続いて、四半期ごとの業績推移です。スライドに記載のとおり、第3四半期までは順調に推移していましたが、第4四半期に入り、例年の傾向として食品事業において輸入水産物の買付シーズンに入り仕入先行となったことに加えて、先にご説明したヤマイチ水産のミール工場の火災による生産停止が重なったことなどにより、第4四半期は一転して赤字となりました。

2026年3月期決算(事業別)

続いて、事業別の業績動向です。相場上昇により価格転嫁に苦戦して減益となる事業が多かった中で、海洋事業において、引き続き養殖関連資材の需要が堅調に推移したことにより、増収増益となりました。

また、機械事業において、結果的に減収減益となりましたが、食品加工機械の納入タイミングによって業績に影響を及ぼすものの、基本的に設備投資意欲は、人手不足などを背景に堅調に推移しており、主要4事業の中でも特に近年の利益貢献に寄与する事業に成長しています。

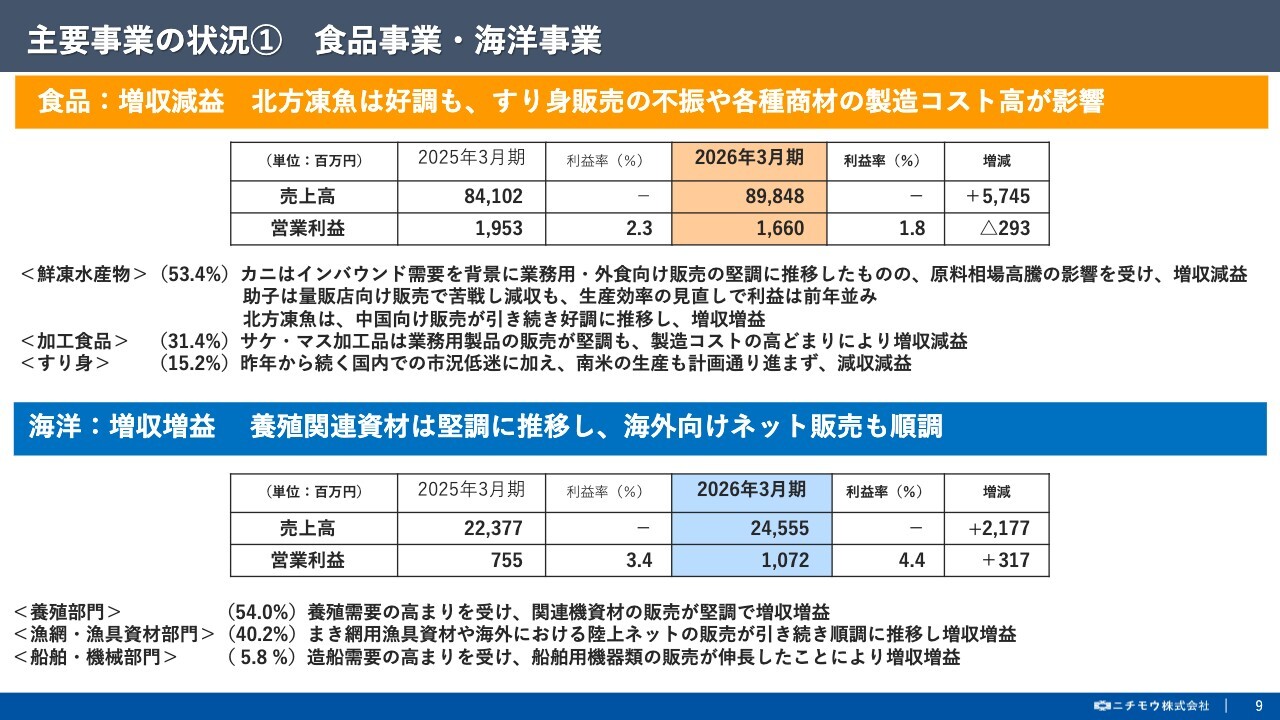

主要事業の状況① 食品事業・海洋事業

続いて、主要4事業の状況について、ご説明します。まず、食品事業ですが、北方凍魚は中国販売が堅調で増収増益となりました。一方、カニやサケ・マス加工は、相場高騰や製造コストの高止まりにより利幅が少なく増収減益、すり身は昨年からの国内市況の低迷に加えて、南米でのすり身生産も計画どおりに進まなかったことなどにより大幅な減収減益となり、食品全体としては増収減益となりました。

続いて、海洋事業ですが、近年需要が堅調である養殖関連の機資材やエサや活魚販売増に加えて、まき網や陸上ネットを含めた漁網・漁具部門、造船需要の高まりを受けた船舶・機械部門もそれぞれ増収増益となり、海洋事業全体としても増収増益の結果となりました。

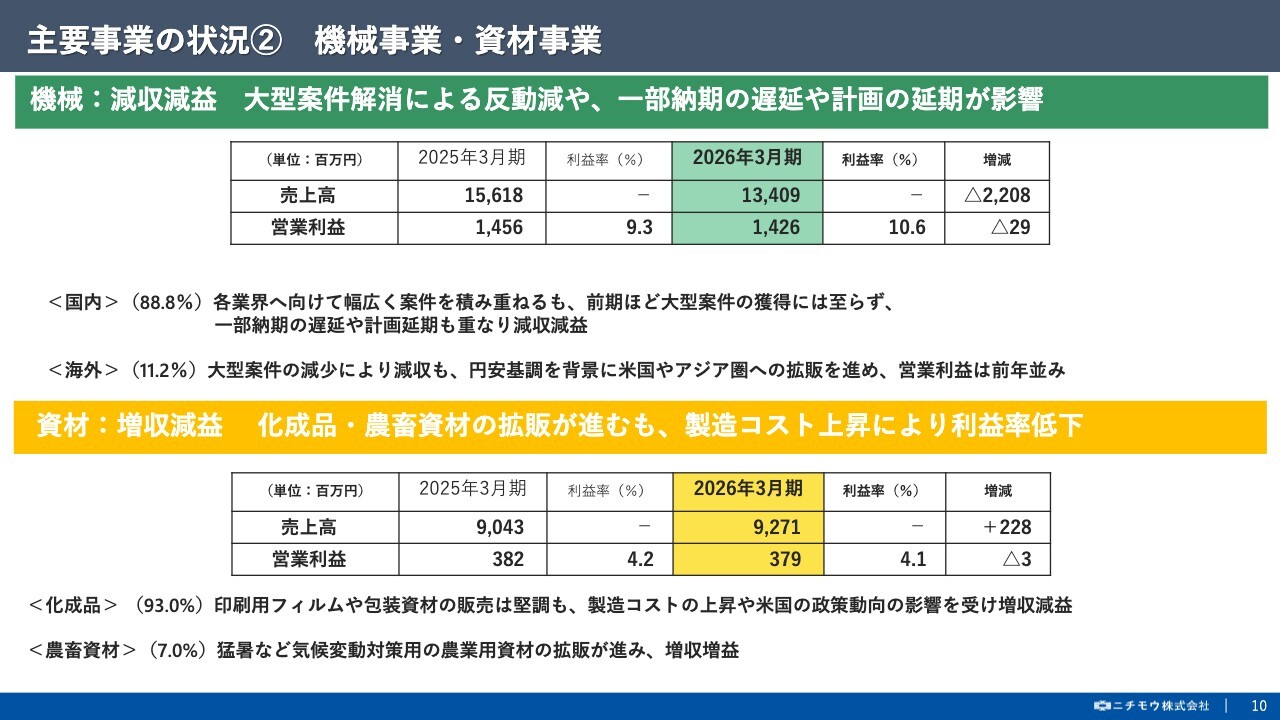

主要事業の状況② 機械事業・資材事業

続いて、機械事業において、まず国内は、前期ほどの大型案件が少なく、中小型案件を幅広く積み重ねてきましたが、納期遅延や計画の延期も重なり減収減益となりました。海外も国内同様、大型案件が減少したことにより減収となりましたが、円安メリットを享受できた結果、利益は前期並みとなり、機械事業全体としては、減収減益となりました。

最後に、資材事業ですが、化成品部門において、主力の印刷用フィルムや包装資材の販売が堅調に推移したものの、製造コストの上昇により利益率が低下し、米国の政策動向によりモビリティ向けフィルム販売にも大きく影響し、増収減益となりました。

農畜資材部門は、気候変動対策用の農業資材の拡販が進み増収増益となりましたが、資材事業全体としては増収減益となりました。

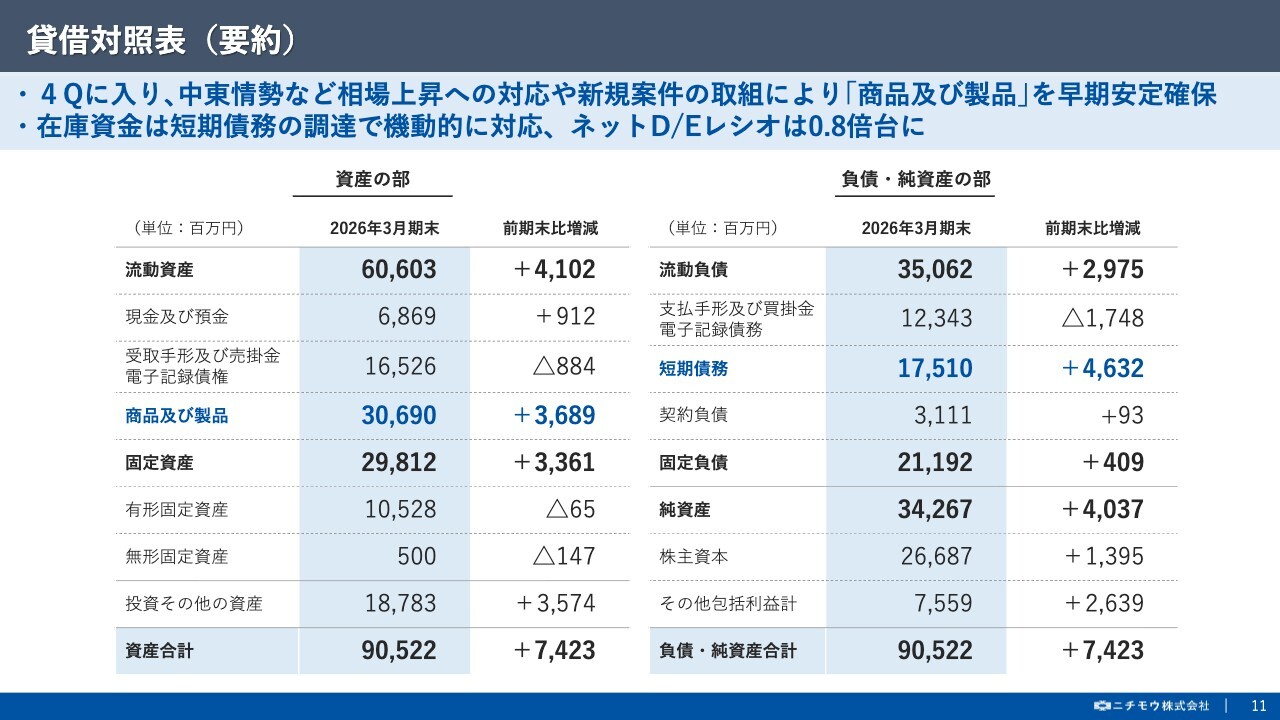

貸借対照表(要約)

続いて、貸借対照表の要旨について、ご説明します。今年に入って輸入水産物の買付シーズンを迎えていますが、中東情勢など相場上昇への対応に加えて、今回はインバウンド需要の取り込み施策として高級商材であるタラバガニの取り扱いを開始するなど、例年以上に在庫を手厚く確保したことにより、「商品および製品」が増加しました。

なお、在庫資金は短期債務で機動的に対応するとともに、現中計より指標としてD/Eレシオを1倍以内となるよう管理をおこない、期末時点で0.8倍台にコントロールしました。

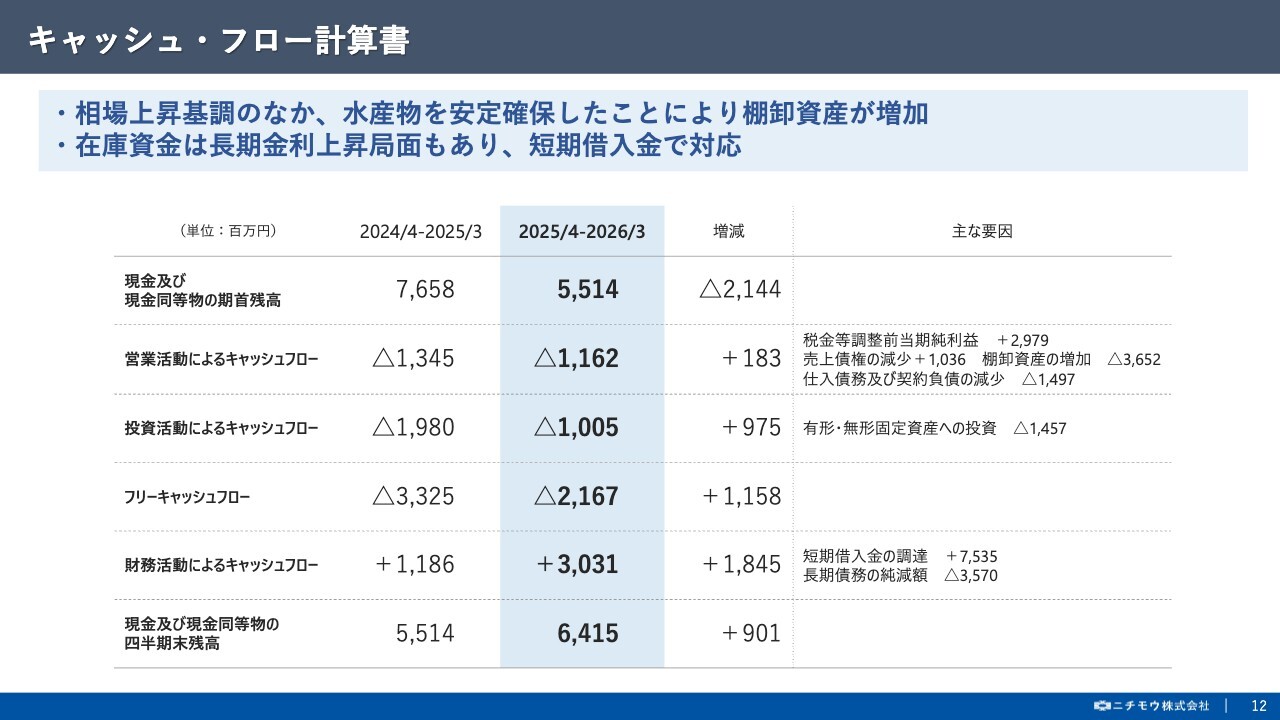

キャッシュ・フロー計算書

続いて、キャッシュ・フロー計算書ですが、先ほどご説明のとおり、相場上昇基調やタラバガニの取り扱いを開始したことにより棚卸資産が増加し、結果として前期同様、営業キャッシュ・フローはマイナスとなりました。在庫資金は、短期借入金の調達で機動的に対応したことにより、財務キャッシュ・フローはプラスとなりました。

季節性のある水産物を取り扱うには、どうしても在庫を多く抱える特性上、多くの資金や金利の負担が掛かってしまいます。

当社のキャッシュ・フローは、この状況を色濃く反映したものですが、今後の金利上昇局面に備えて、本年、格付投資情報センターより短期格付となる「a-2」(エーツー)を取得するなど、在庫した水産物を適正な価格で販売していくことはもとより、引き続き財務の健全性に努めていきます。

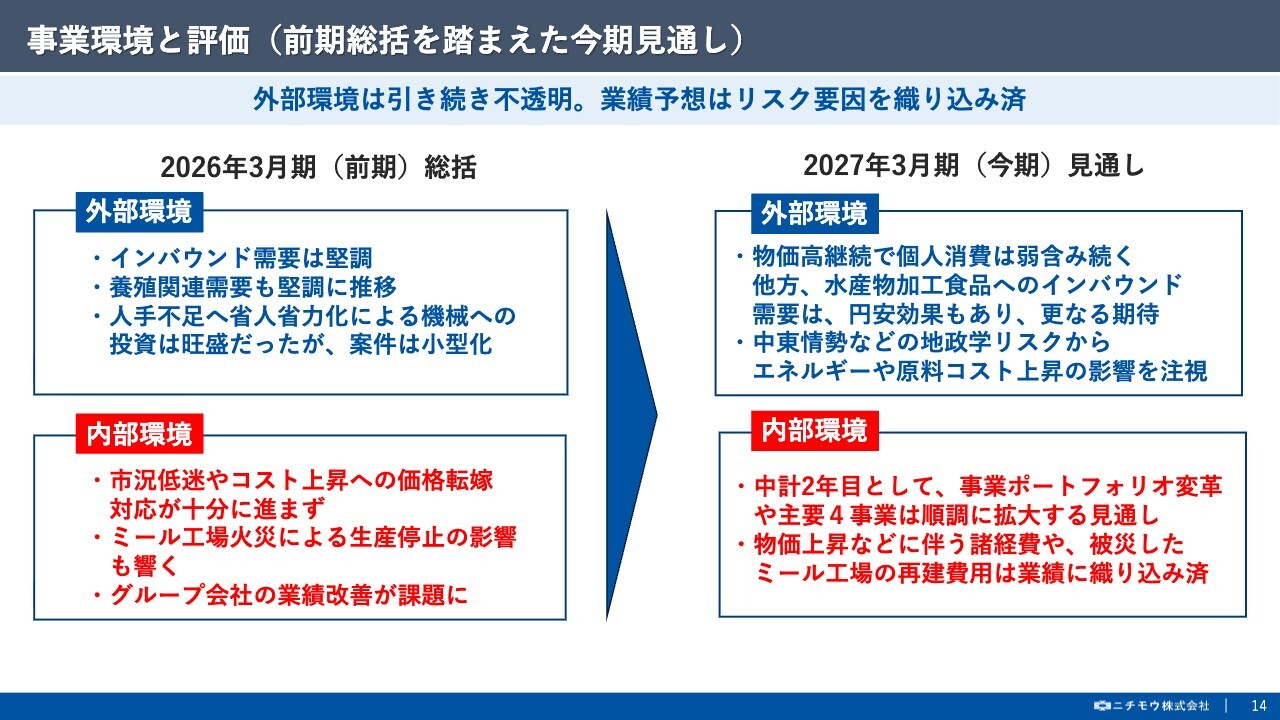

事業環境と評価(前期総括を踏まえた今期見通し)

次に、ここからは2027年3月期の見通しについて、ご説明します。

はじめに、前期総括を踏まえた今期の事業環境の見通しですが、まず、外部環境について、前期は引き続きインバウンド需要、養殖関連需要ともに堅調に推移しました。また、全国的な人手不足により各業界で省人省力化に向けた機械への投資意欲が旺盛でしたが、資材費の高騰や納入期間の長期化により10億円規模の大型案件が少なくなる傾向がありました。

今期の見通しについては、引き続く物価高の影響で個人消費は弱含みが続くものと思われる一方で、円安効果によるインバウンド需要はさらなる期待がもてます。ただし、中東情勢などの地政学リスクからエネルギーや各種原料コストの上昇が続いており、業績への影響を注視していかなくてはなりません。

続いて、内部環境について、前期はすり身の市況低迷や、コスト上昇に対する価格転嫁が十分に進まなかったことに加え、本年2月にミール工場の火災による生産停止の影響や、グループ会社の業績不振など、多くの課題を残す1年となりました。今期の見通しについては、中期経営計画の2年目を迎え事業ポートフォリオの変革に注力していきます。

また、主要4事業は順調に拡大するものと予想する一方で、物価上昇にともなう諸経費や、被災したミール工場の再建費用は業績に織り込んで固めに設定しました。

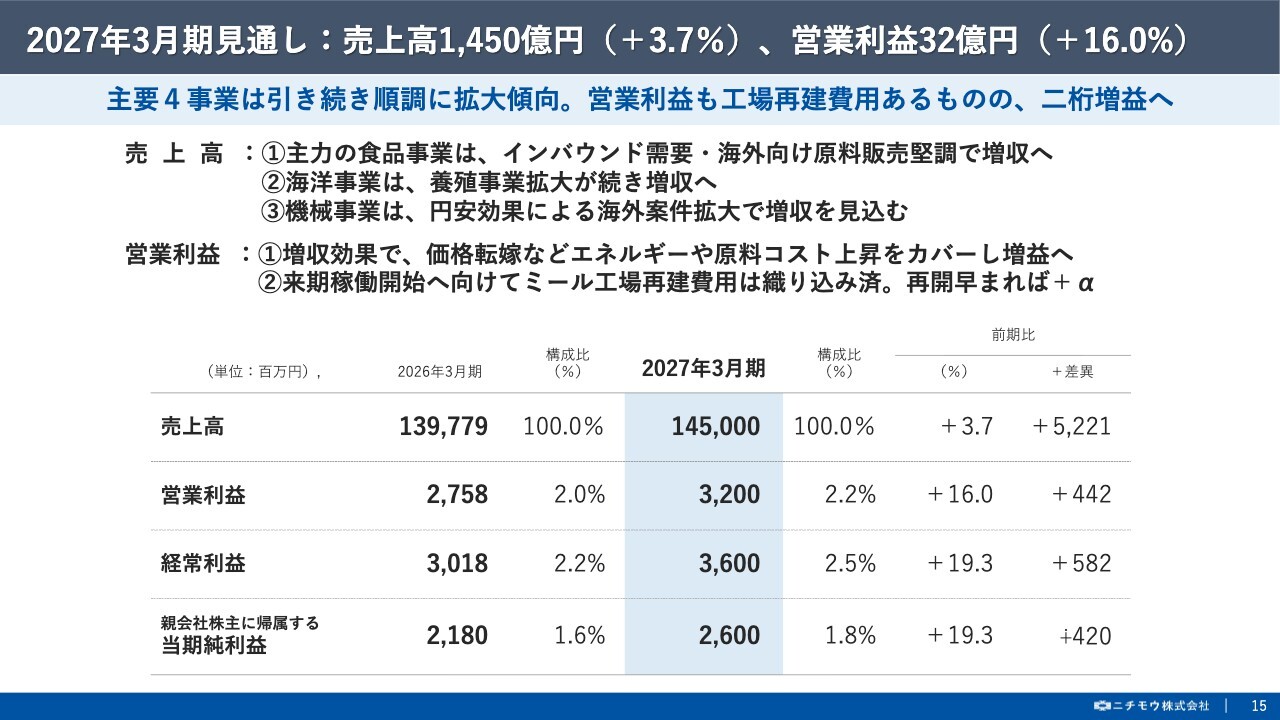

2027年3月期見通し:売上高1,450億円(+3.7%)、営業利益32億円(+16.0%)

このような事業環境において、今期の業績見通しは、スライドに記載のとおり売上高1,450億円、営業利益32億円、経常利益36億円、最終の当期純利益は26億円としました。

主要4事業は引き続き拡大傾向で、食品事業はインバウンド需要の取り込み、海洋事業は養殖関連需要が引き続き拡大し、機械事業も円安効果による海外案件の拡大などにより、増収を見込んでいます。

一方、利益面においては増収効果により価格転嫁などエネルギーや原料コスト上昇分をカバーして前期比で増益を見込んでいますが、先にご説明のとおり物価上昇にともなう諸経費や、被災したミール工場の再建費用は業績予想に織り込んで固めに組み立てました。まずは早期に工場再開できるように注力します。

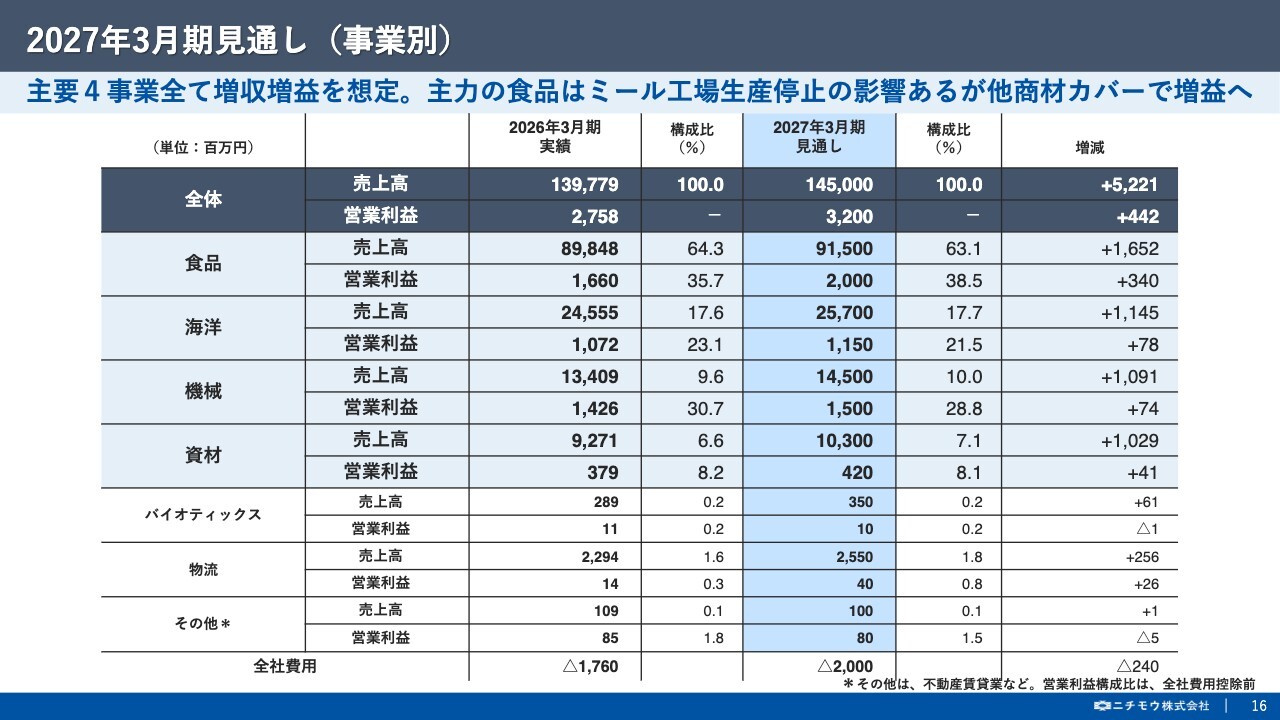

2027年3月期見通し(事業別)

続いて、こちらは事業別に展開した業績の見通しとなります。主要4事業は、すべて増収増益を想定していますが、特に主力の食品事業では、ミール工場の生産停止による影響はありますが、新規製品投入など他商材がカバーして増益を見込んでいます。

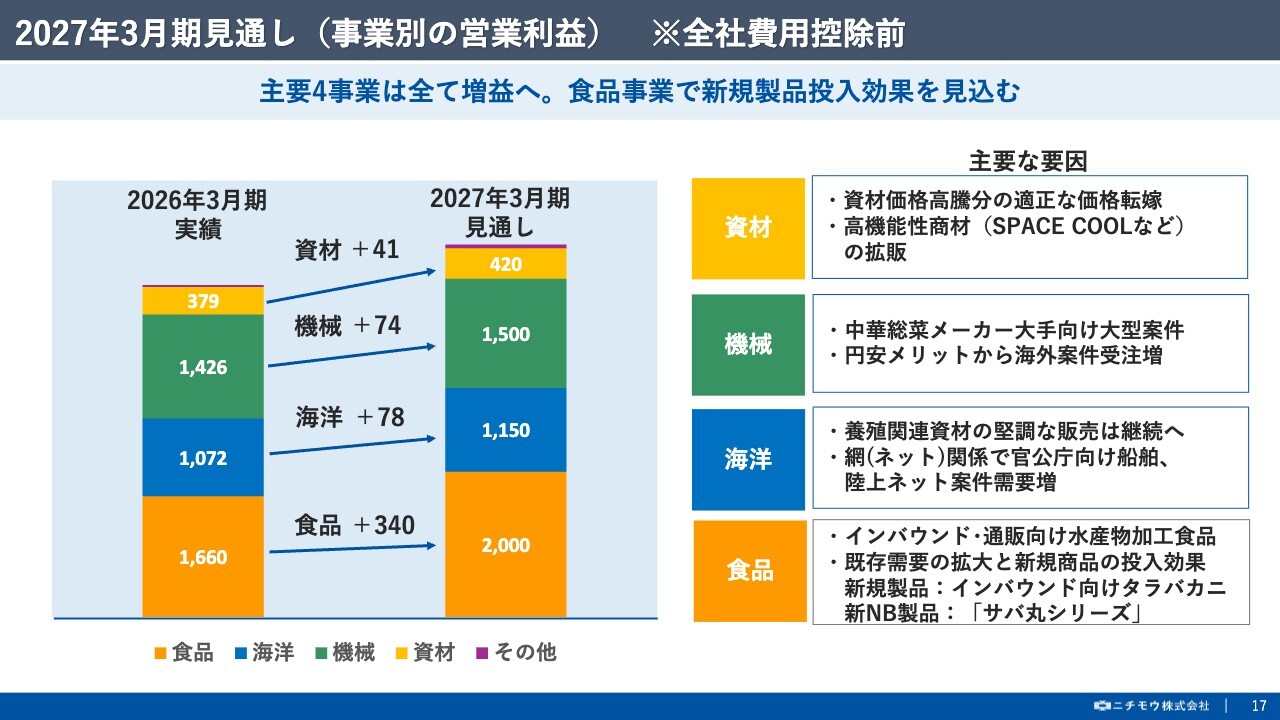

2027年3月期見通し(事業別の営業利益) ※全社費用控除前

最後に、こちらは主要4事業の営業利益を、前期実績と今期見込みで対比したグラフになります。

主要4事業ともに増益を見込んでいます。特に増益幅の大きい食品事業の要因は、インバウンド需要を取り込む施策として、これまであまり取り扱いが多くなかった高級商材である「タラバガニ」の取り扱いや、ナショナルブランドである「サバ丸シリーズ」を代表例とした高利益の期待できる製品の新規拡販を推し進めていきます。

続いて、海洋事業では需要が堅調な養殖関連資材の販売拡大に加え、野球やゴルフの防球用として用途のある陸上ネット案件の受注増、機械事業では大手中華総菜向け大型案件の確実な納入や円安メリットによる海外案件の受注増を見込み、資材事業では環境配慮商材である「スペースクール」をはじめとした高機能性のある資材の拡販で、それぞれ利益を積み増していきます。

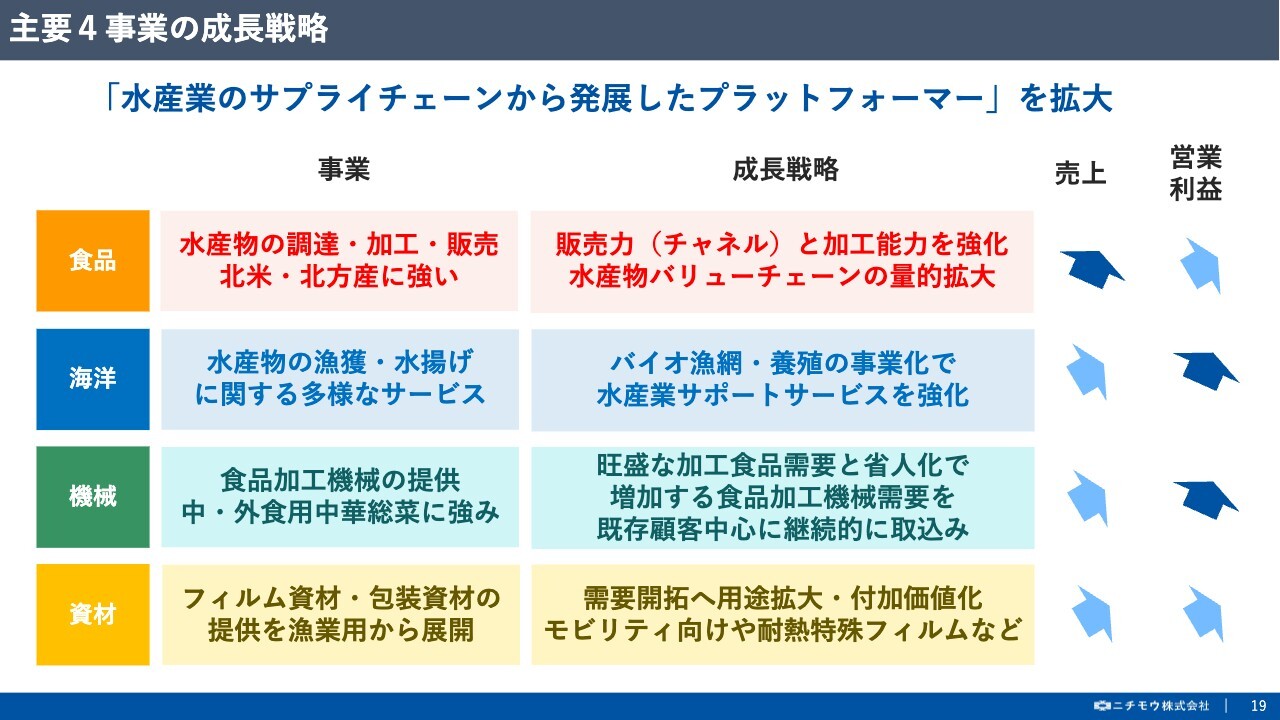

主要4事業の成長戦略

次に、ここからは、各事業の具体的な戦略とトピックスについて、ご説明します。

まず前提となる主要4事業の成長戦略についてですが、現在進行中である中期経営計画において、「水産業のサプライチェーンから発展したプラットフォーマー」としての機能の拡大に取り組んでいます。

売上構成比率が60パーセントを超え、水産物の調達に強みを持つ食品事業においては、販売力と加工能力を強化していくことで、水産物バリューチェーンの量的拡大を推し進めていきます。

続いて、当社の祖業でありコア事業でもある海洋事業においては、水産物の漁獲・水揚げに関する多様なサービスを提供してきた経験やノウハウを活かし、バイオ漁網やリサイクルネット、養殖などの、持続可能で次世代型の水産業へのサポートサービスを強化していきます。

食品・海洋の両事業が水産業におけるプラットフォーマーとしての機能強化を図っていくのに対し、機械事業と資材事業においては、水産業のサプライチェーンからより発展した領域へのサービス拡大を推し進めていく計画です。

食品加工機械の提供を行う機械事業では、特に、中食・外食用の中華総菜の領域を強みとしていますが、その他領域の食品加工においても、省人省力化などの観点から需要が拡大中であり、継続的に取り込んでいけるように注力していきます。

資材事業では、漁業用から取り扱いが始まり、今では漁業の枠を超え、各産業分野に幅広く展開しているフィルムおよび包装資材に関して、温暖化対策につながる耐熱特殊フィルムである「スペースクール」を代表例に、木工家具資材の販売など、新たな需要開拓へ向けて用途拡大と付加価値の最大化を推し進めていきます。

主要4事業のすべてで成長を促進していく中でも、特に、養殖生産の拡大や海洋環境への配慮など、持続可能な水産業へのモデルチェンジを支える存在である海洋事業と、国内にとどまらず海外でも大きく需要が拡大している機械の両事業を、中長期視点における当社の成長ドライバーとして、位置づけています。

では、この先のスライドにおいて、主要4事業の個別の成長戦略について、ご説明します。

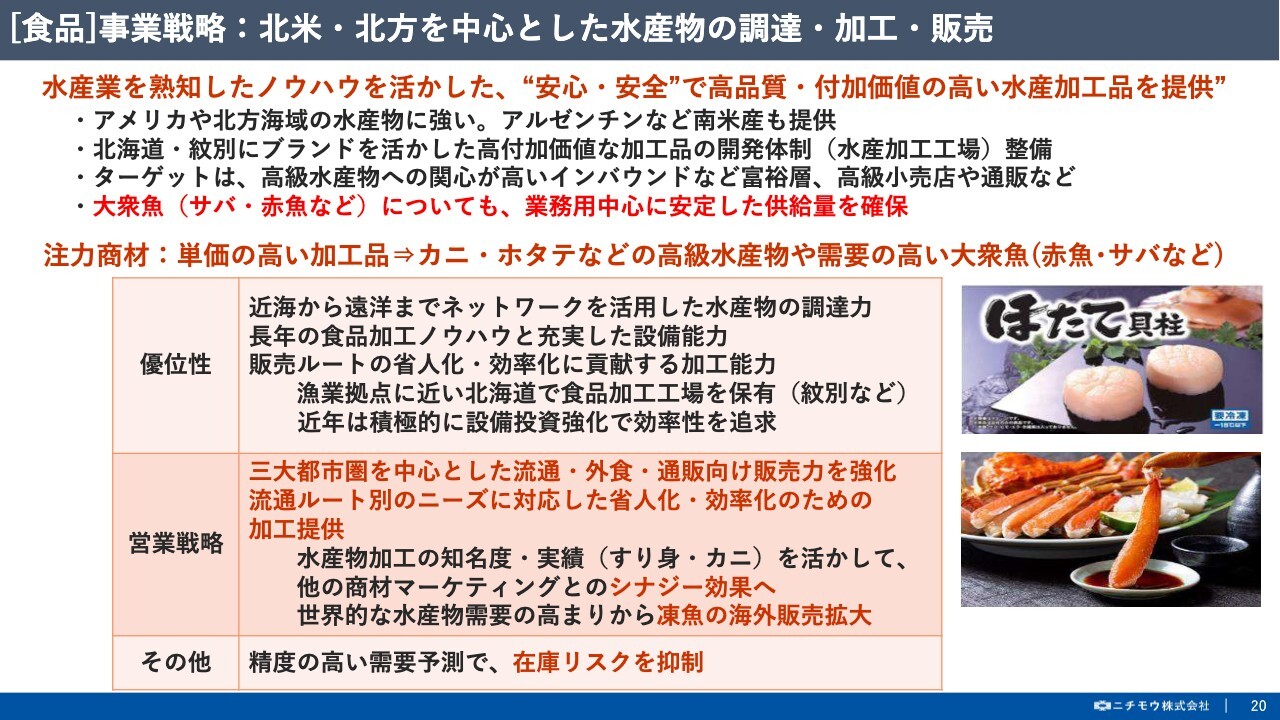

[食品]事業戦略:北米・北方を中心とした水産物の調達・加工・販売

まず、食品事業について、戦略の全体像はスライドのとおりです。戦略のカギとなるのは、アメリカや北方領域を中心とした長年の原料買付実績に基づくノウハウをベースとしながら、安心安全で高品質・高付加価値のある水産加工品を提供していくことになります。中でも注力していく商材は、カニやホタテといった高級水産物に加え、カレイなどの底魚やサバといった需要の高い大衆魚を、付加価値をつけて販売することです。

近海から遠洋まで、ネットワークを活かした水産原料の調達に加え、漁業拠点が近くブランド戦略において優位性のある北海道の食品加工工場に対し設備投資を進めており、生産した加工品は、三大都市圏を中心に外食や通販向けに販売を強化していく計画となっています。

[食品]現状課題:川中(加工)→川下(販売)の水産物サプライチェーン強化

食品事業の現状として、先にもご説明したとおり、高品質な水産物の調達体制が整っていることが当社の強みですが、一方で、川中にあたる加工能力の強化や、求められる商品形態の開発強化、また、川下の販売先のさらなる開拓には、まだまだ改善の余地があるものと感じています。

今の中期経営計画においては、販売商品の高付加価値につながる加工能力の強化と、調達した水産原料の出口戦略として、販売先の開拓に注力をしていくことはもちろんのこと、適正に資源管理された原料を確保して利益率の向上と取り扱い数量の拡大を追求していきます。

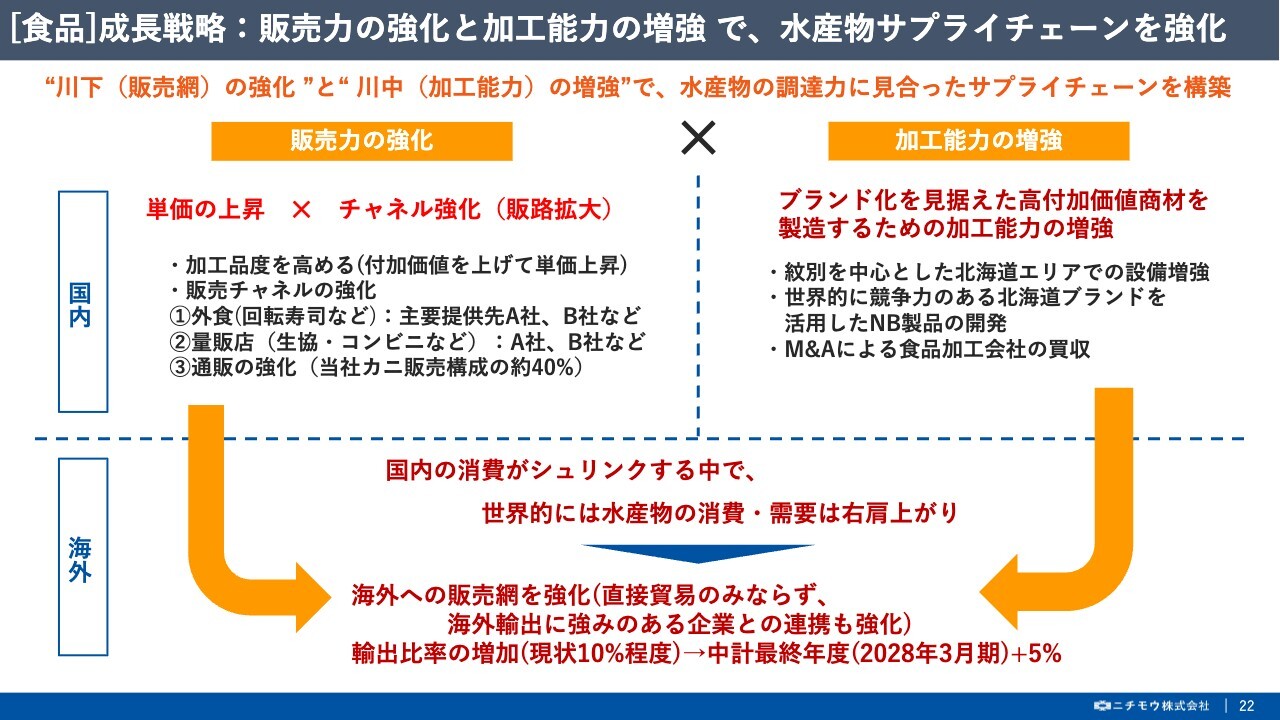

[食品]成長戦略:販売力の強化と加工能力の増強で、水産物サプライチェーンを強化

食品事業の成長戦略として、一つ目が「販売力の強化」になります。これまで水産原料での販売が多かったところを、加工品としての販売比率を高めていくことで、付加価値をつけて利益率も高めていきます。

また、販売チャネルについても、戦略的に多角化を推し進めていきます。ボリュームゾーンである量販店への販売に加えて、インバウンドなどを背景に好調が続く外食向けや、近年、販売比率の大きな割合を占めるようになってきている通販業界への販売がポイントとなります。

続いて、成長戦略の2つ目が「加工能力の増強」になります。まず、近年推し進めている紋別を中心とした北海道エリアへの設備投資を継続していくことに加えて、食品加工会社のM&Aも柔軟に検討していく方針です。そして、世界的に競争力のある北海道ブランドを活用した当社独自のNB品の開発にも、積極的に取り組んでいきます。

これらの販売および加工能力の強化に向けた取り組みは、海外への積極的な展開も視野に入れたものとなります。国内消費がシュリンクしている一方で、世界的には水産物の需要は右肩上がりに拡大している状況にあります。

当社でも海外での販売比率を高めていく計画であり、現状は10パーセント程度である海外売上比率を、まずは今の中計期間中に、5パーセント引き上げる計画です。

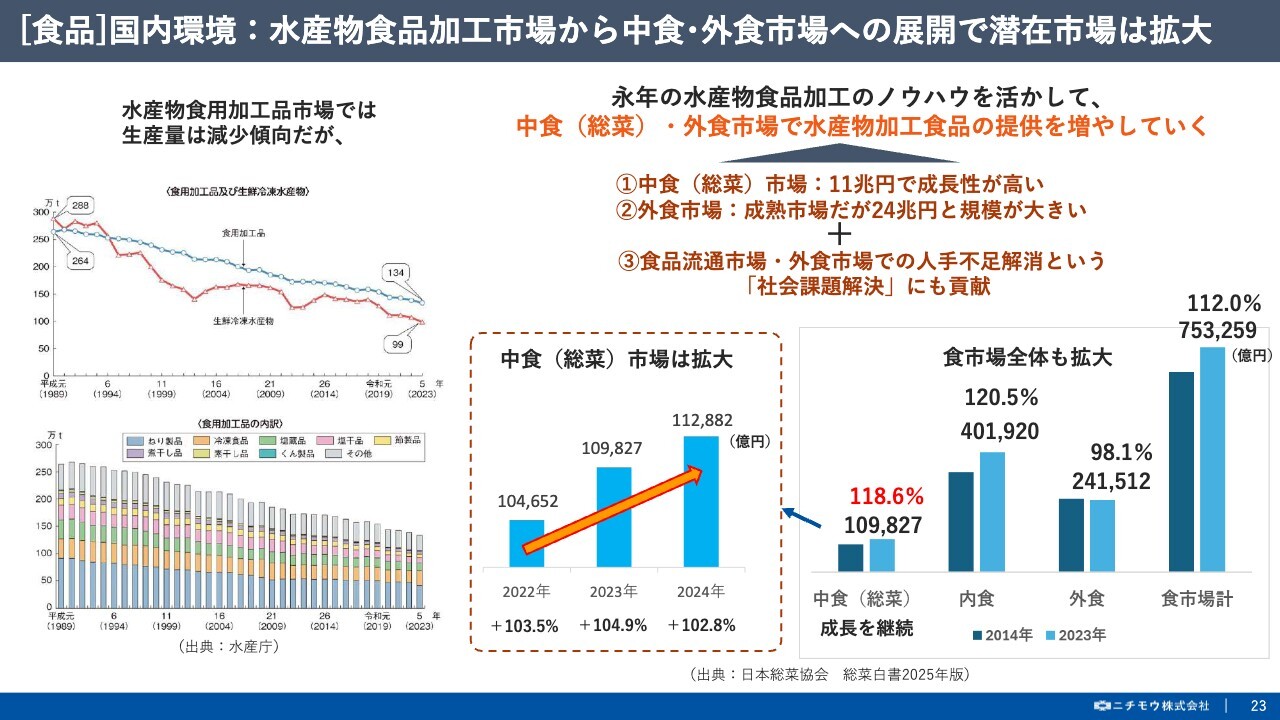

[食品]国内環境:水産物食品加工市場から中食・外食市場への展開で潜在市場は拡大

あらためて、国内環境ですが、先にご説明のとおり水産加工品の国内生産量は残念ながら減少傾向にあります。ただし、その一方で、食品全体の市場そのものは拡大傾向にあり、また、食品の消費や流通の形態にも時代背景を反映した変化が見られます。

具体的には、中食市場が近年成長を続けてきていますが、これは、共働き世帯が増加している中で、食材の下処理が要らず簡単に調理できる加工度の高い食品が求められるようになってきていることや、物価高などの影響で外食回数を減らす動きが結果的に総菜などの中食の市場拡大につながっているものと考えています。

また、外食市場についても物価上昇などで回避する傾向にある一方で、インバウンド需要が全体消費を底堅く支えている状況にあります。何より外食産業は人手不足が顕著であり、店舗の調理スタッフとして、海外人材の登用も増えていることから、店舗で下処理の要らない取り扱いが簡便な加工食品が、外食産業においても求められるようになってきています。

我々としては、このような消費形態の動向に目を向けることに加え、社会課題の解決も意識した事業展開を推し進めていきます。

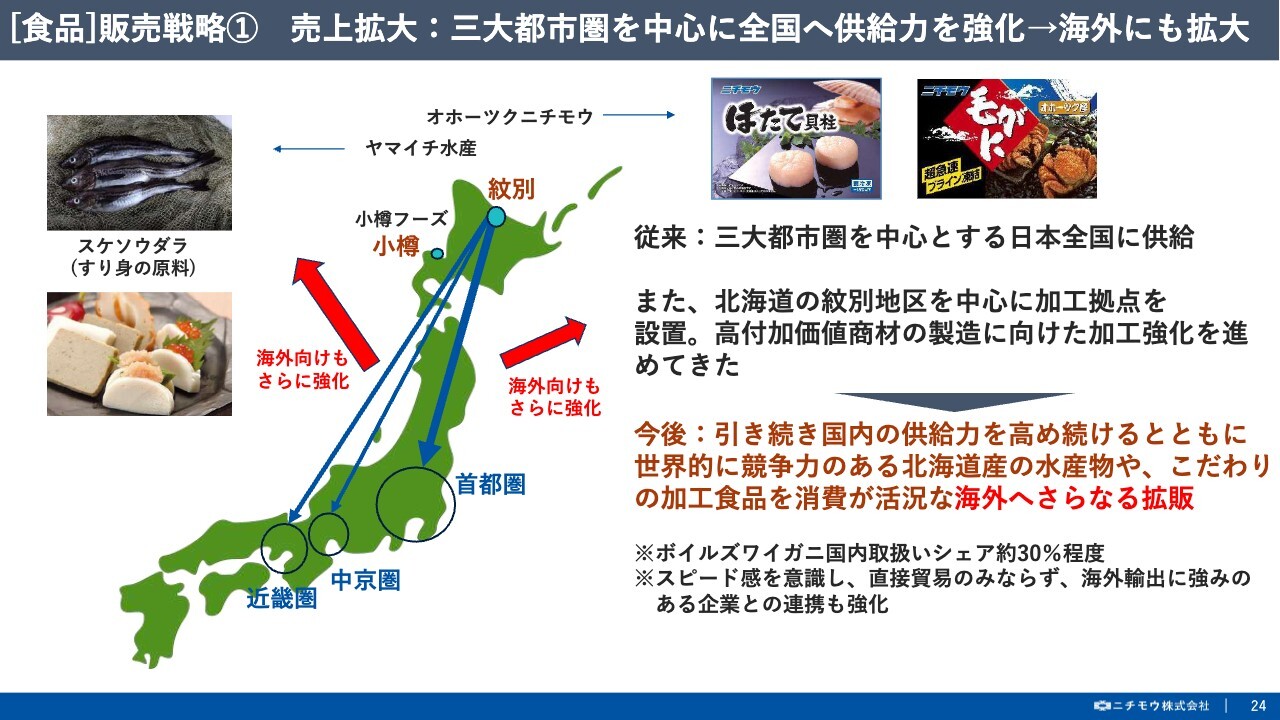

[食品]販売戦略① 売上拡大:三大都市圏を中心に全国へ供給力を強化→海外にも拡大

こちらのスライドは、国内における販売戦略となります。当社グループは北海道の紋別と小樽に加工拠点を有していますが、北海道の前浜で漁獲された水産物や、海外から輸入される水産原料の水揚げ基地となり、高鮮度で高品質な水産加工品を生産する上でも、北海道ブランドとして高付加価値品として販売する上でも、大変適した立地環境となります。

具体的には、北海道の前浜で漁獲された水産原料であるスケソウダラや、カニ、ホタテといった高単価な水産物の加工を手掛けており、ここで加工した製品を首都圏、中京圏、近畿圏の三大都市圏を中心に、販売しています。

紋別の製造拠点は近年設備投資を継続して加工能力を増強してきており、引き続き国内への製品供給力を高めながら、海外への拡販も強化していく方針です。

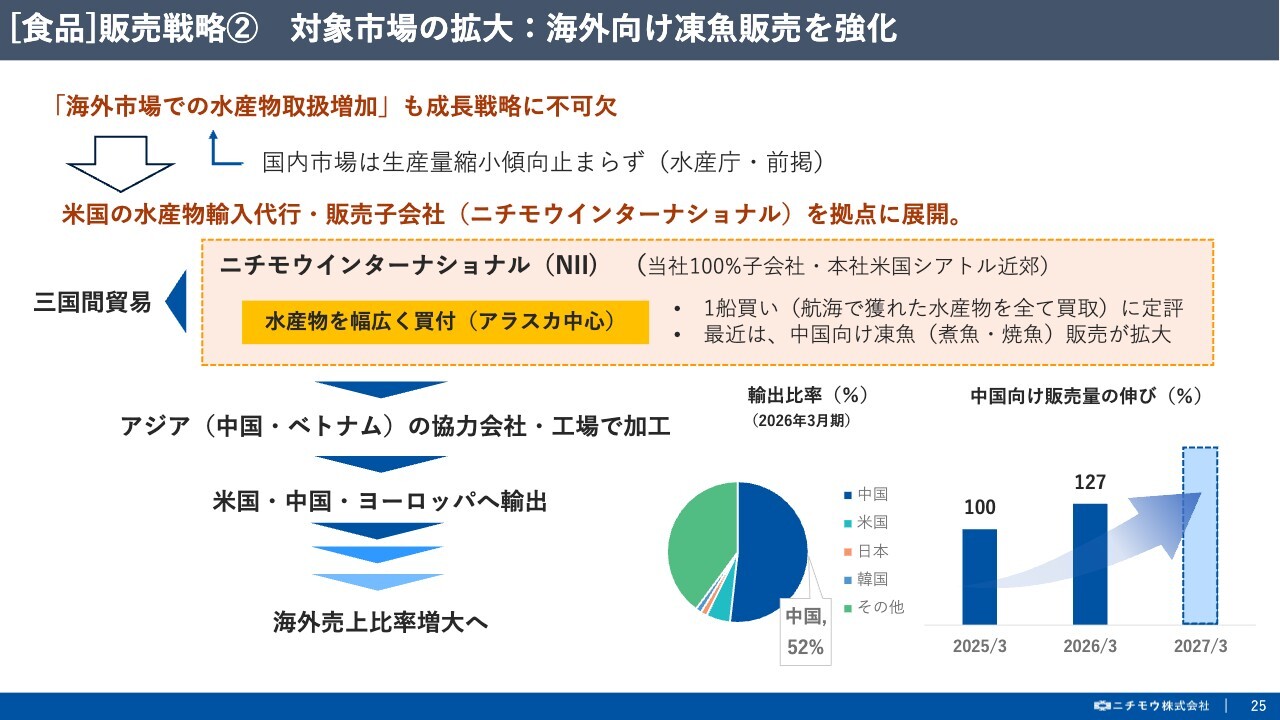

[食品]販売戦略② 対象市場の拡大:海外向け凍魚販売を強化

こちらは、直近における海外への販売戦略を示したスライドとなります。先に申し上げたとおり、国内市場が縮小するなか北海道ブランドを掲げたNB品など、海外輸出を強化していく方針ですが、足元では、三国間貿易による中国向けに、赤魚やホッケなど北方凍魚の販売が大きく伸長してきています。

当社は、アメリカのアラスカ沖で漁獲された水産物の買付および輸入代行の機能を有する100パーセント子会社として、ニチモウインターナショナル社を有しています。世界各国で水産物の需要が高く、水産原料の取り合いが巻き起こっている中で、現地にグループ会社を有していることにより、世界的にも非常に恵まれた漁場であるアラスカに眠る水産資源にアクセスしやすいことに大きな強みがあります。

この強みを活かして、近年ではアメリカ・アラスカ産の凍魚原料の中国向け輸出が伸長してきており、今後は原料輸出のみに限らず、アジアの加工工場と協力して、世界のニーズに適う加工品を製造して、中国のみならず、アメリカ本土やヨーロッパへの輸出も積極的に取り組んでいきます。

[食品]トピックス:付加価値を高める“水産物食品加工の強化”

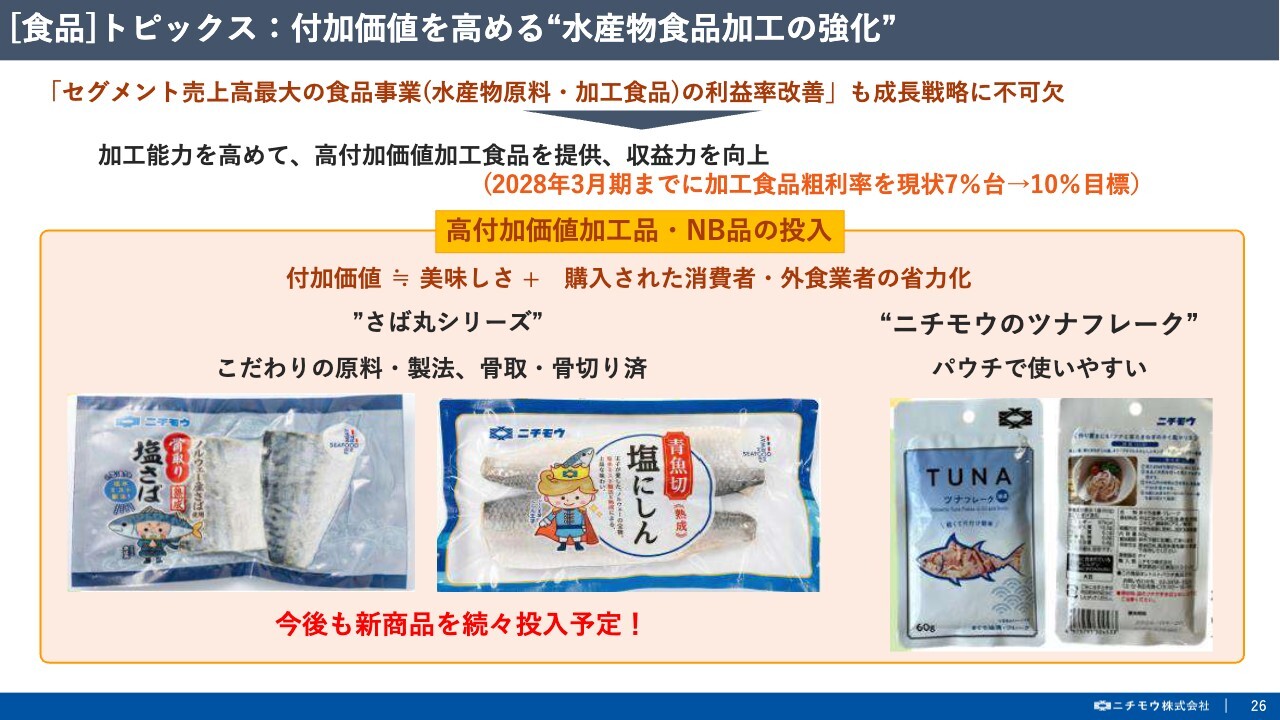

以上、これまで申し上げた食品の事業戦略を展開する中で、主なトピックスについて、ご説明します。

水産加工の強化における代表事例として、まずは「サバ丸シリーズ」の展開が挙げられます。こちらの製品は、当社スタッフがノルウェーの現地で直接検品を行って選び抜かれたサバ原料のみを加工した塩サバです。買い付けた原料はベトナムの協力工場へと運び、骨取りや味付けといった製品加工を行っていますが、塩水ミストと呼ばれる特殊な製法により、サバの旨味を最大限引き出した製品となっています。

そのほかにも、サバ丸と同じ塩水ミストに加えて、骨切加工により小骨を気にせず召し上がっていただける塩ニシンや、パウチ化によりご家庭で扱いやすいツナフレークなどをNB品として販売しており、今後も新商品を続々と投入していく予定です。

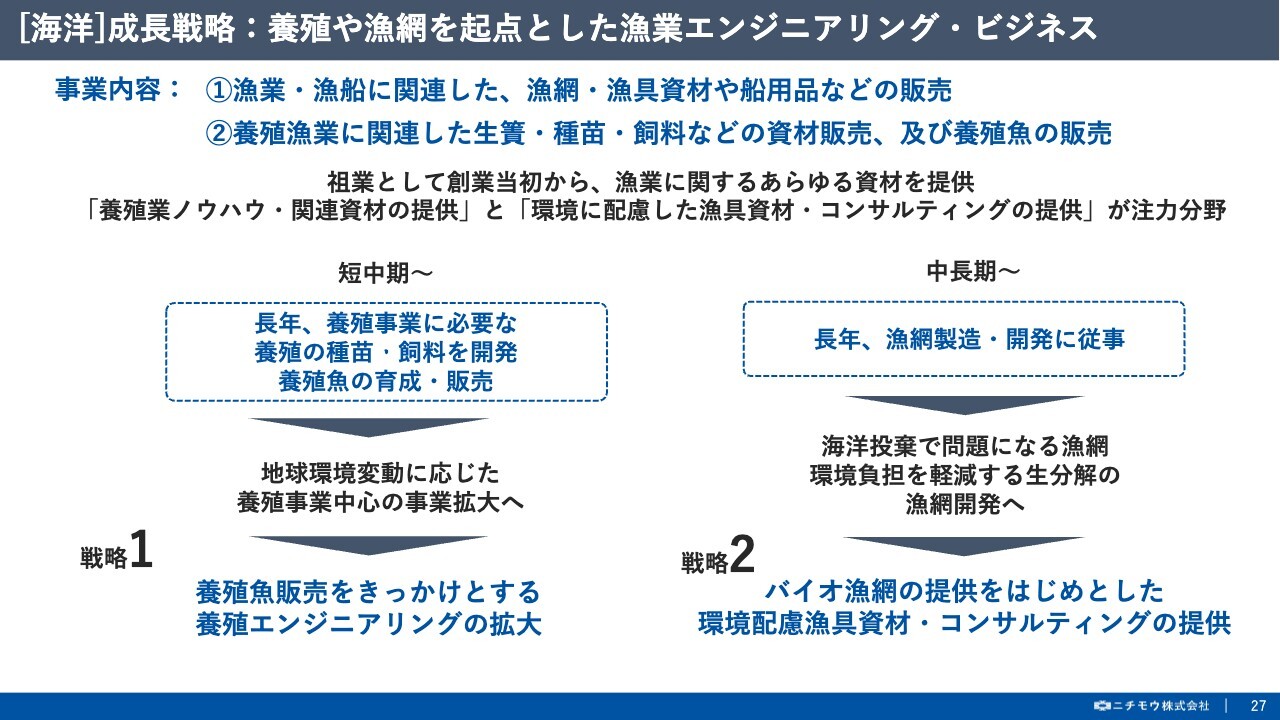

[海洋]成長戦略:養殖や漁網を起点とした漁業エンジニアリング・ビジネス

続いて、海洋事業ですが、当社の祖業として100年以上の歴史を持つ本事業において、今後の成長戦略は大きく2軸となっています。

まず1つ目が、短中期のスパンで利益成長を目指す養殖に関する取り組みです。当社は長年にわたり、養殖に必要な種苗・エサの開発や、養殖魚の販売に取り組んできましたが、地球環境の変動や世界的なたんぱく質不足の環境下において養殖に対する世界的な注目が高まっている現状から、養殖エンジニアリングの拡大をさらに加速していきます。

2つ目が、バイオ漁網をはじめとした環境配慮資材の提供やコンサルティングの展開です。長年、漁網の製造や開発に従事してきた経験やノウハウを活かし、海洋プラスチックをはじめとする環境問題への対応や、環境負荷を軽減する新しい漁業のかたちを提案していきます。

それでは、具体的な戦略は次のスライドでご説明します。

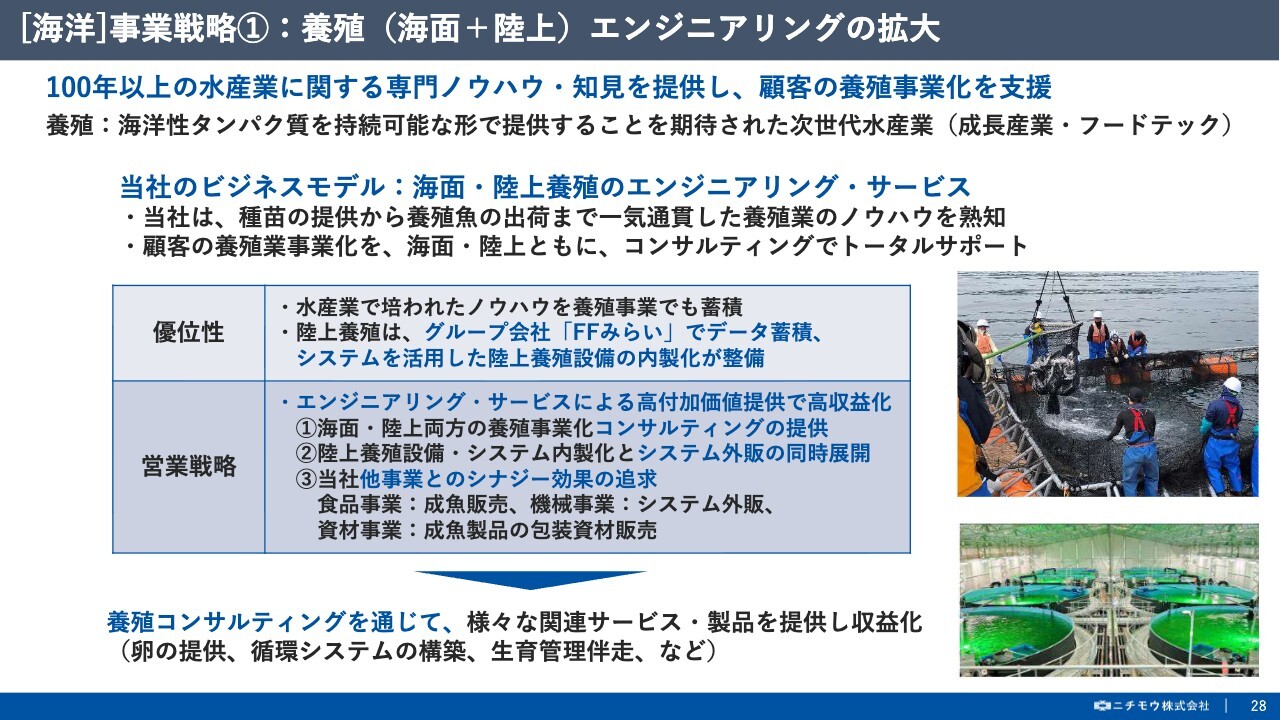

[海洋]事業戦略①:養殖(海面+陸上)エンジニアリングの拡大

まず、養殖に関してですが、当社は長年水産業に従事してきた専門的なノウハウを活かして、エンジニアリング機能を拡大していきます。

近年、養殖業は、海洋性タンパク質を持続可能なかたちで提供することが期待される次世代型事業として、新規参入も相次ぐなど、大きな注目を集めています。当社の立ち位置は、自らが生産者として養殖業を行うのではなく、専門家として、顧客が取り組む養殖の事業化を支援する立場から、養殖業全体に貢献していくことと考えています。

養殖においては、これまで主流であった海面養殖に加え、近年注目を集めている陸上養殖の大きく2つの養殖スタイルがあり、当社はその両方において、サービスを提供しています。

まず、海面についてですが、東北エリアを中心にこれまで40年以上にわたり支援してきた実績があり、そのノウハウをベースにして、養殖網の設置、種苗やエサの提供、養殖魚の出荷まで、一貫体制でのコンサルティングを展開しています。

続いて、陸上養殖については、海洋環境の変化に左右されず水産物を安定供給できる技術として、現政権下において注力分野に指定されるなど、今後の発展に非常に期待が寄せられています。

現状は、総合商社などをはじめとした多くの新規参入も含めて、各企業が技術の確立に向けて開発競争を繰り広げている状況ですが、その中で当社は、ほかの多くの企業に先駆けて、2021年より福岡県豊前市にて、九州電力さまなどと共同で、サーモンの陸上養殖場であるフィッシュファームみらいを立ち上げ、陸上養殖に取り組んでいます。

課題はいろいろありましたが、一つひとつ課題を乗り越えていく中で、ようやく一定品質のサーモンの生産に成功することができ、次フェーズへの体制が整いつつあります。また、陸上養殖に関するデータや知見が蓄積されてきており、これを武器に、今後新たな展開を進めていく計画です。

今後予定している新たな展開については、後ほどトピックスの部分で詳しくご紹介します。

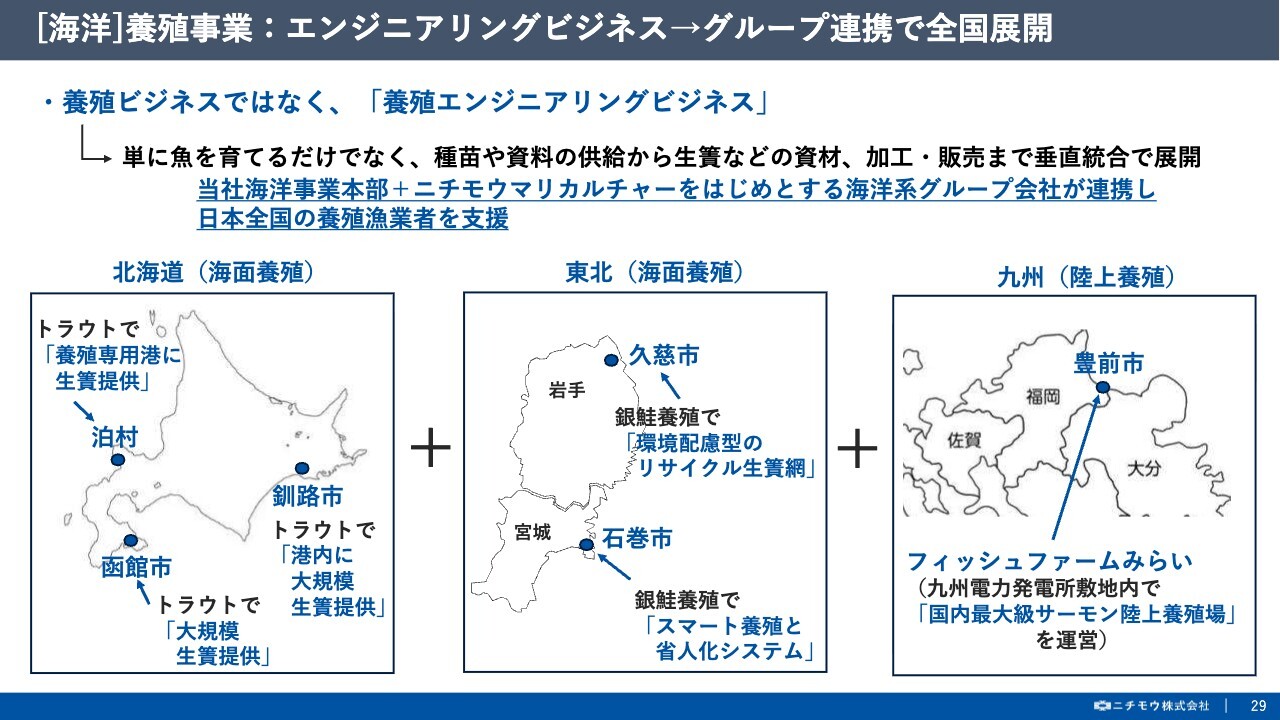

[海洋]養殖事業:エンジニアリングビジネス→グループ連携で全国展開

繰り返しになりますが、当社は、海面養殖と陸上養殖の双方において、種苗やエサの供給から、生け簀などの資材提供、生産魚の加工・販売まで、養殖ビジネス全体にかかわるエンジニアリングサービスを展開しています。

この展開により、日本全国の養殖漁業者から多くのお声掛けをいただいていますが、主だった事例として、左側のスライドは、環境変化により天然魚の不漁が続き、サケ養殖に取り組む機運が高まっている北海道内の各地域において、トラウトサーモンの養殖生け簀の設置案件が複数あります。

真ん中のスライドは、国産養殖銀ザケの国内最大生産地である宮城県において、養殖のスマート化や省人化に向けた最先端システムの導入、また、近年サケ養殖に注力している岩手県においては、使い終えた漁網をリサイクルした環境配慮型の生け簀網の設置案件などもあります。

右側のスライドの陸上養殖においては、先ほどもご紹介しましたが、福岡県豊前市において、九州電力さまなどと共同でサーモン陸上養殖場の運営を行っています。

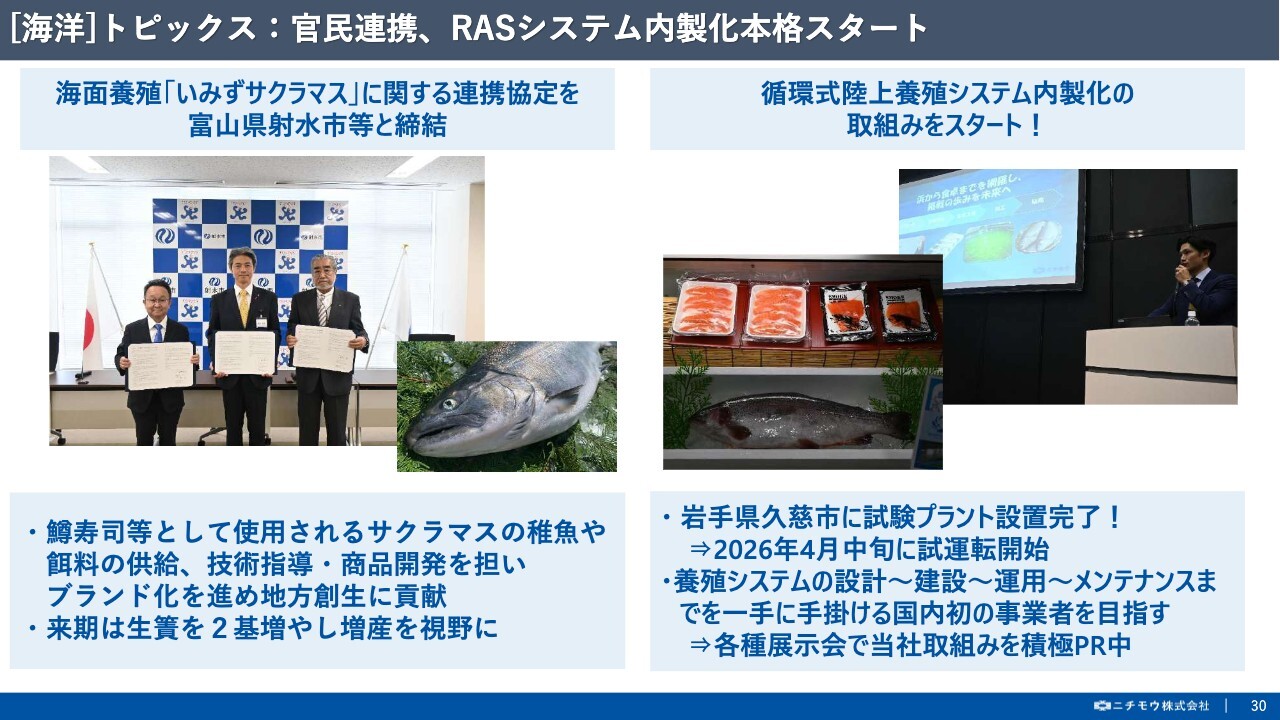

[海洋]トピックス:官民連携、RASシステム内製化本格スタート

続いて、養殖事業に関する主なトピックスをご紹介します。養殖事業への取り組みは、環境変化の影響により水揚げ不振に悩む日本国内の各港にとって、天然魚に代わる新しい漁業生産の選択肢として、自治体との連携機会も多くなってきています。その一例が、富山県射水市との「いみずサクラマス」に関する連携協定です。

この協定は、同地の名産品である鱒寿司などに使用されるサクラマスの稚魚や飼料の供給を行っており、今後は生け簀をさらに増やしての増産も検討されています。また、養殖生産の技術指導や商品開発も担うことで、同地のサクラマスのブランド化も進め、地方創生にも貢献していきます。

続いてスライドの右側は、陸上養殖に関するトピックスです。先ほどご説明のとおり、福岡県豊前市での陸上養殖の経験を通じて培ったノウハウを活かして、当社独自の陸上養殖システムの開発に取り組んでいます。

現状、国内で陸上養殖に取り組む多くの企業は、これまで技術的に先行してきた海外製の養殖設備を輸入して使用している状況にありますが、輸入品は、初期投資額が非常に大きくなってしまうという問題に加えて、設備導入後のメンテナンスやアフターフォローの面で、大きな課題を抱えている側面があります。

これらの対応として、当社独自の国産陸上養殖システムの開発に取り組み、岩手県久慈市に試験プラントを設置し、本年3月より試験運転を開始しました。このシステムは、淡水・海水の両方で循環式養殖が可能で、食品加工機械で数多くの納入実績がある機械事業と連携して開発にあたるなど、当社ならではのノウハウが詰まったものであり、完成すれば、システム設計から、運用やメンテナンス、稚魚やエサの供給まで一手に手掛ける国内初の事業者となります。

今後、この試験プラントでテスト運用を重ね、最終的には、陸上養殖事業へ参入する国内外の企業に対してもシステム設備として拡販し、サステナブルで高品質な養殖魚の生産から販売までをサポートしていくことを目標としています。

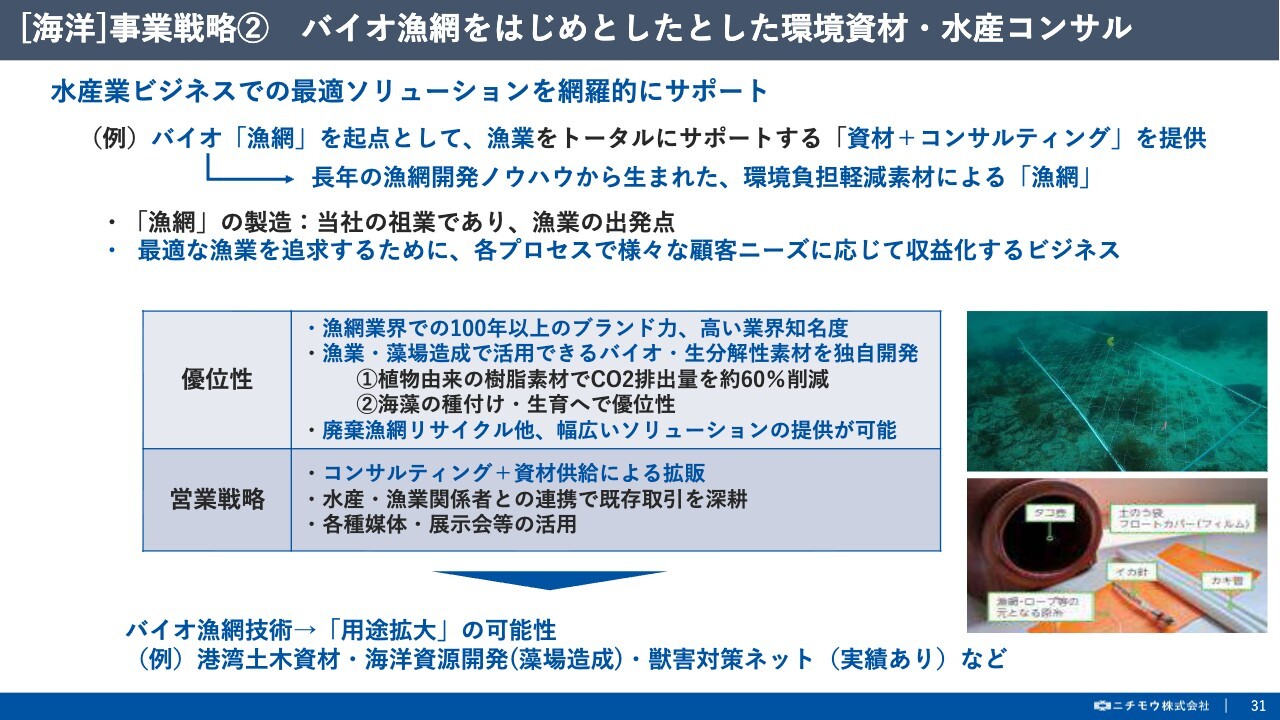

[海洋]事業戦略② バイオ漁網をはじめとした環境資材・水産コンサル

続いて、海洋事業の戦略の2つ目です、

環境資材の取り扱いと水産コンサルの提供についてご説明します。長年の歴史で培ったノウハウや技術が海洋事業の一番の強みですが、この漁網の製造・開発に関するノウハウを、より環境負荷が小さく、持続可能性の高い次世代型の漁具・漁網の開発に繋げていくことが、戦略の柱となります。

開発品の一例として、バイオ・生分解性の漁網は、植物由来の素材で製造時のCO2排出量を約60パーセント削減できることや、海藻養殖において種付けや生育に優位性のあることなどが分かってきています。

バイオ・生分解性の漁網以外でも、使い古した廃棄漁網をリサイクルする取り組みも行っており、先に申し上げた岩手県久慈市へリサイクル漁網を養殖生け簀用として納入するなど、実績を積み上げています。

また、コンサルティングの展開も、もう一つの戦略の柱として掲げています。政府が掲げる「海業」のように、海を活用した地域産業の活性化が注目されており、当社のノウハウがお役に立てる機会は多くあるものと考えています。

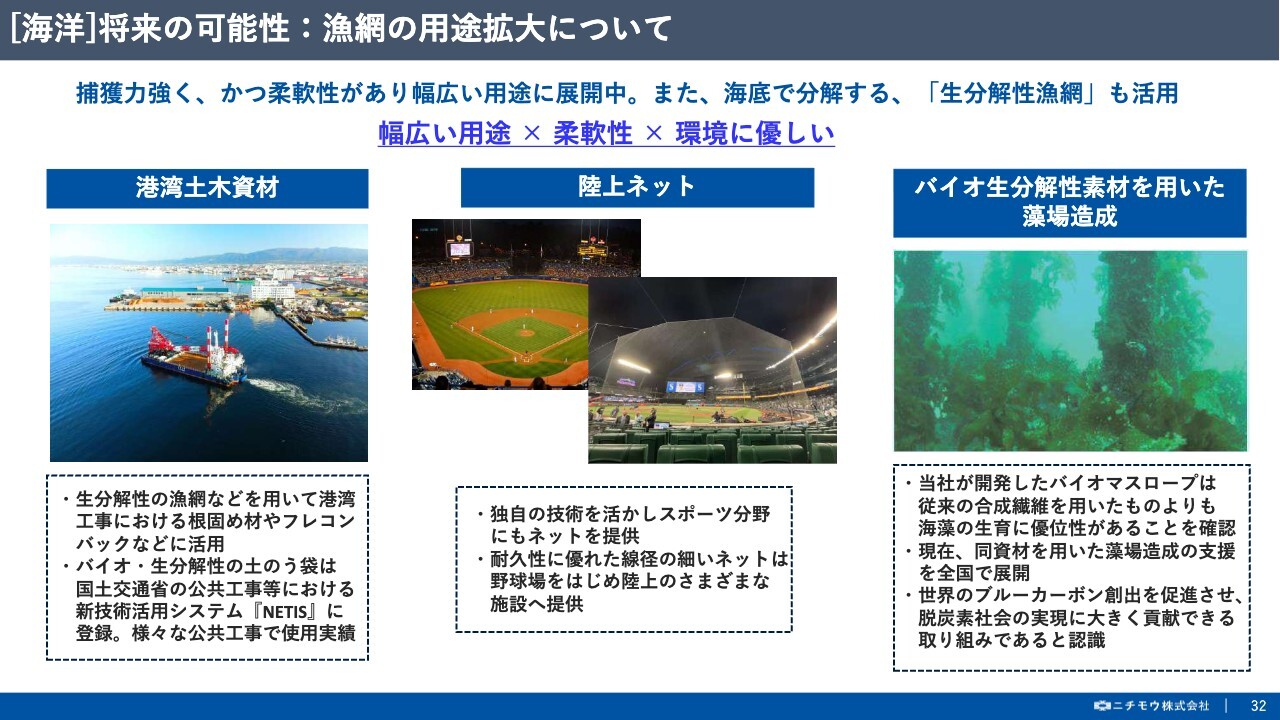

[海洋]将来の可能性:漁網の用途拡大について

続いて、将来の漁網の可能性についてですが、昨今、漁網が役立てられるシーンは、漁業以外の分野でも大きく拡大してきています。例えば、港湾での土木工事においては、海中で自然に分解される生分解性の網が根固め材や土のう袋などとして、活用されています。

また、しっかりと強度がありながら、細くて柔軟性があるネットは、野球場やゴルフ場の防球用として活用されています。

そして、先にもご説明した藻場造成における活用も挙げられます。当社開発のバイオマスロープは、従来の合成繊維を用いたものよりも海藻の生育に有意性があることが確認されており、これを用いた藻場造成の支援を全国で進めています。

これは、世界でのブルーカーボンの創出を促進させるとともに、脱炭素社会の実現に大きく貢献できる取り組みであると考えています。

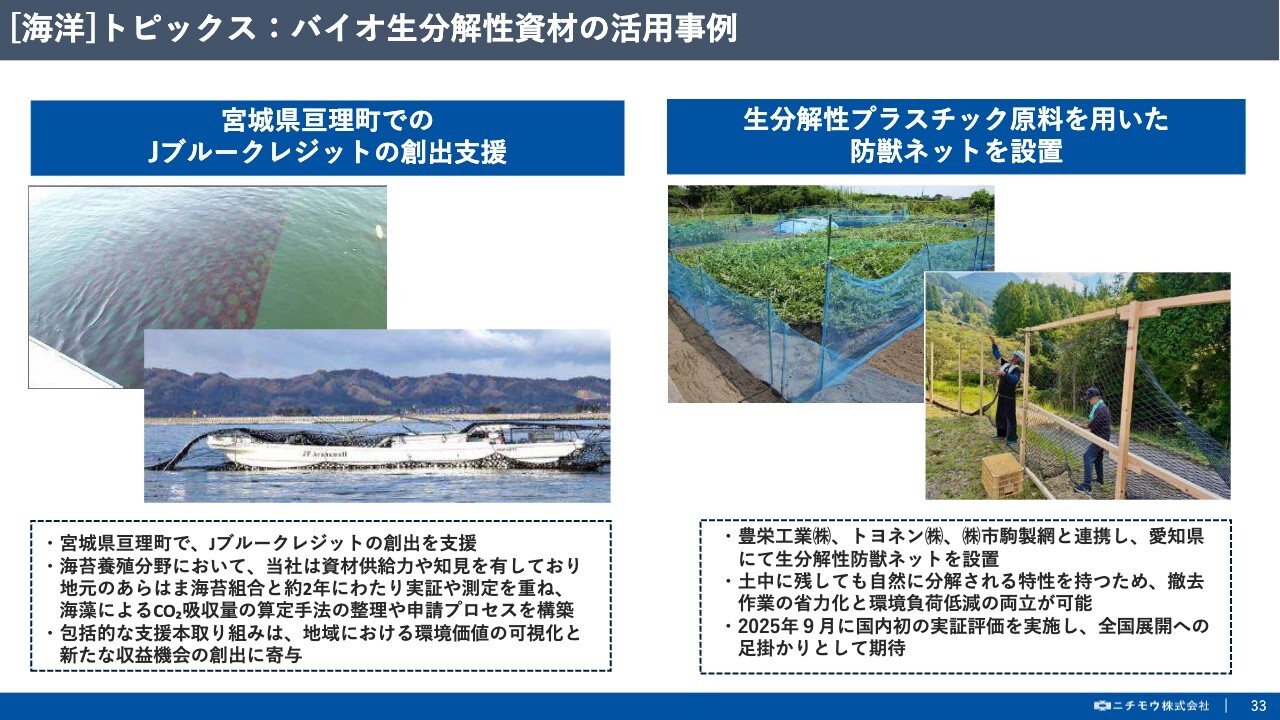

[海洋]トピックス:バイオ生分解性資材の活用事例

続いて、バイオ・生分解性資材の活用事例ですが、まず、宮城県におけるブルーカーボンクレジットの創出支援に関する取り組みです。

当社は、海苔関連に必要な資材を供給する専門の子会社を有するなど、海苔分野に精通しており、宮城県の海苔組合に対して、海藻によるCO2吸収量の算定手法や申請プロセスの構築など、制度対応を含めた包括的な支援をおこないました。この取り組みは、地域における環境価値の可視化や、新たな収益機会の創出に寄与する取り組みとなっています。

続いて、生分解性プラスチックを用いた防獣ネットの設置についてですが、昨今、クマなどによる人や農業に対する被害が大きな話題を集めている中で、当社は複数の協力企業と連携して、生分解性の防獣ネットを開発し、愛知県内に設置しました。

土中に残しても自然に分解される特性を持つことから、撤去作業と環境負荷低減の両立が可能であり、昨年9月には国内初の実証評価も実施し、今後の全国展開の足掛かりとして期待が持たれます。

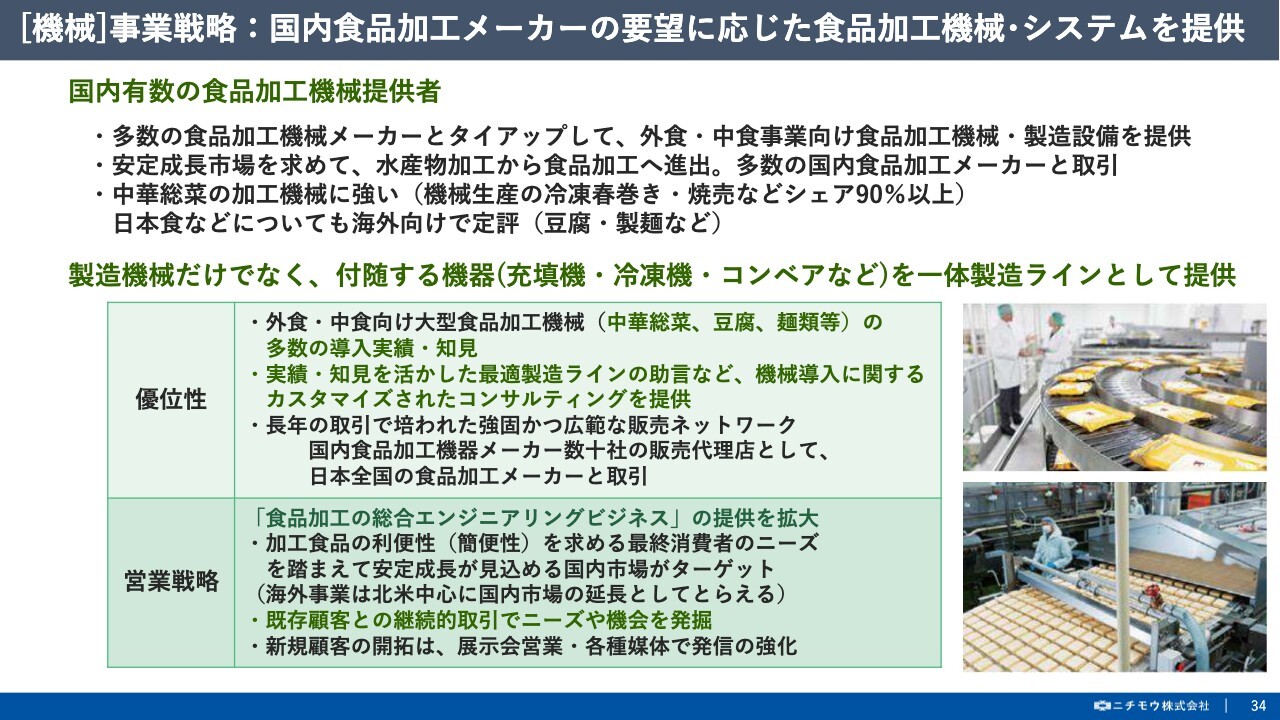

[機械]事業戦略:国内食品加工メーカーの要望に応じた食品加工機械・システムを提供

続いて、機械事業の戦略について、ご説明します。

機械事業は、数多くの食品加工機械メーカーとのパイプを活かして、最適な加工機械や製造設備の提案を行っています。もともとは水産加工機械の取り扱いからスタートし、現在では中華総菜関連を中心に、食品加工全般にサービスの提供の幅を広げています。

特に昨今は、水産物の不安定な水揚げや世界的な魚食ニーズの拡大により、食品や海洋の両事業での組み立てが難しくなってきている中において、機械事業は、国内企業の底堅い景況感を背景に設備投資需要の高まりを確実に捉え、また国産機械の海外輸出が円安メリットも享受していることなど、ここ近年の当社の利益成長を支える存在となっている事業です。

機械事業の強みは、顧客への丁寧なヒアリングにより数多くある加工機械メーカーの中から、最適な機械を選定し提案するなどの、総合エンジニアリングサービスにあると考えています。

今後の事業戦略としては、この強みに、より一層磨きをかけていくことと、北米を中心とした海外も含めて新規の顧客開拓を加速していくこと、既存顧客とのパイプをより強固にし、新しいニーズや機会を積極的に発掘していくことがポイントとなります。

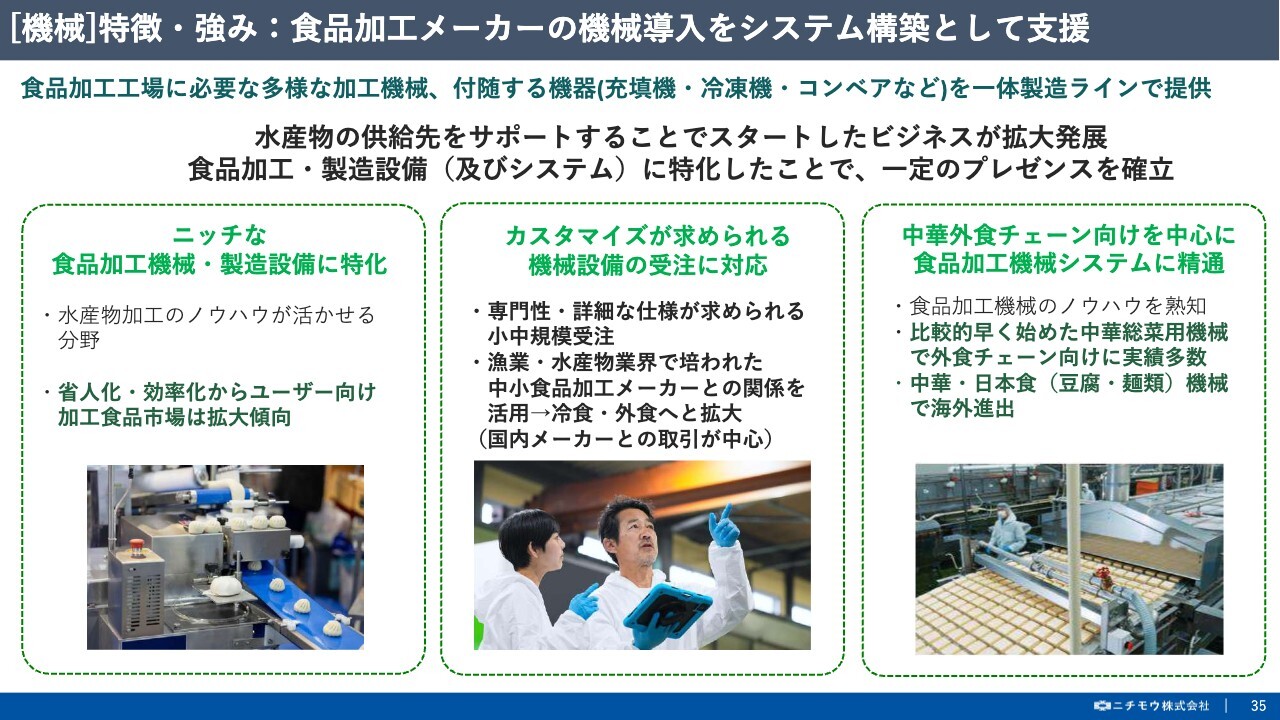

[機械]特徴・強み:食品加工メーカーの機械導入をシステム構築として支援

こちらのスライドは、機械事業の特徴と強みですが、1点目は、ニッチな分野も含めた食品加工に対し非常に幅広くサービスを提供できる点です。また、人手不足の観点から、省人省力化に対応した機械納入に数多くの実績があり、このニーズは今後もますます強まっていくのでしっかり対応していきます。

2点目は、顧客の事情に合わせて機械設備を柔軟にカスタマイズできる点です。それぞれが抱えるさまざまな事情を配慮した上で、設計段階から入って最適な提案を行ってきた経験が、中小の水産加工メーカーに留まらず、大手の冷食や外食産業の顧客とのビジネスへと発展してきています。

3点目は、中華総菜用機械に精通している点です。一部の総菜においては、整形機販売で国内トップレベルのシェアを誇るなど、外食チェーン向けに多数の納入実績を積み上げてきました。

今後、海外へ打って出ていく上でも中華系外食チェーンの海外進出や、同じく得意とする豆腐や麺類などの日本食の世界的ニーズの高まりは、大きな追い風となっており、機を逃さず推し進めていきます。

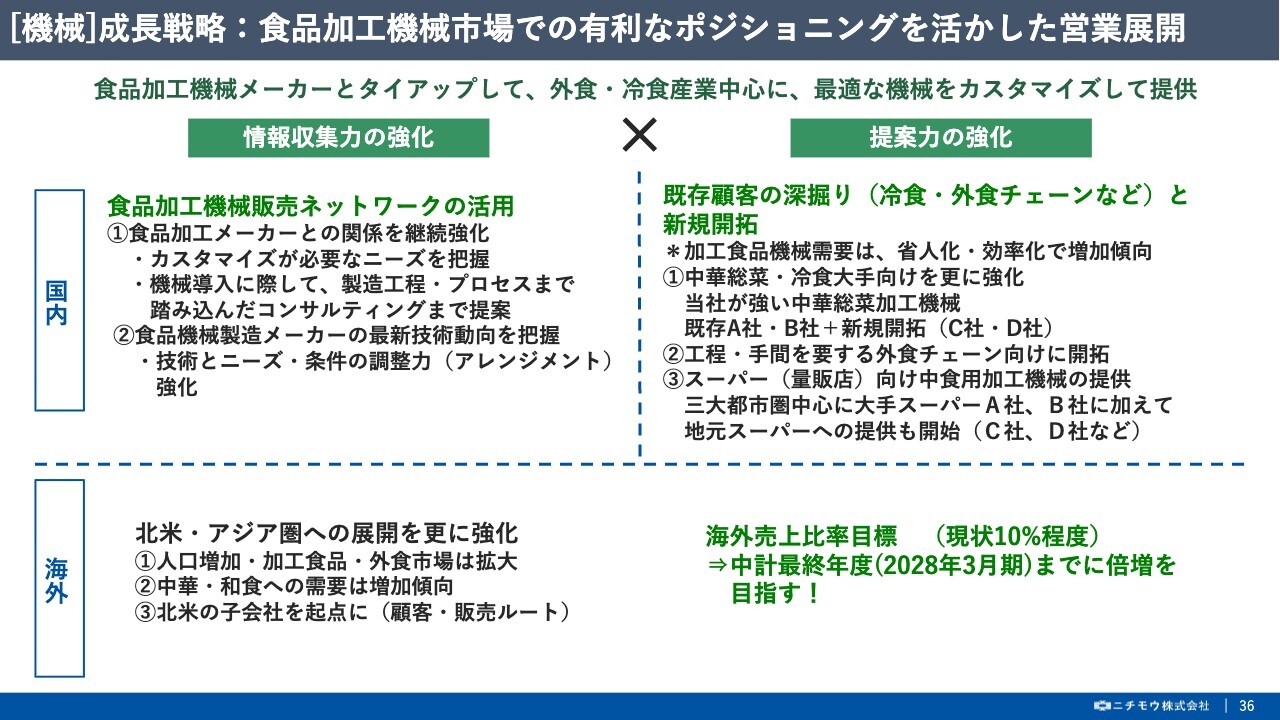

[機械]成長戦略:食品加工機械市場での有利なポジショニングを活かした営業展開

続いて、機械事業の成長戦略についてですが、まず、情報収集力と提案力の強化があげられます。

既存顧客との関係を継続強化することにより、顧客ニーズを詳細に把握しコンサルティング提案へ繋げていくことに加えて、加工機械メーカー側の最新技術動向にも常にアンテナを張ることで、技術情報と顧客ニーズを把握し、柔軟に対応できる調整力も磨いていきます。

提案面においては、前提として、省人省力化のニーズは増加していくことをしっかり踏まえつつ、既存顧客の深掘と新規顧客の開拓を同時並行で行っていきます。

まずは、現在当社が強みとしている中華総菜関連への提案強化に加えて、冷凍食品需要の高まりを受け、積極的な設備投資を行っている大手冷食に向けた提案に注力していきます。

また、外食チェーン向けには、店舗の人材不足などから、調理の手間や工程を見直す動きが強まっており、この流れを確実に捉えながら新規開拓をおこない、量販店向けには、中食需要の高まりを捉えた上で、対応する加工機械の提案に力を入れ、三大都市圏を中心に、大手スーパーへきっちり拡販しつつ、地場のスーパーに対してもアプローチしていきます。

これら国内に向けた動きに加えて、海外に対しても、北米とアジア圏を中心に強化していきます。特に中華や和食に対する需要は世界的に増加傾向にあり、北米にある駐在所を海外営業の主な起点として、販売ルートを開拓していきます。

計画では10パーセント程度の海外販売比率を、中計最終年度にあたる2028年3月期までに倍増させるべく、取り組みを加速させていきます。

[機械]業界トップレベルの中華総菜加工機械

先にもご説明した当社の強みの中華総菜の加工機械に関してですが、当社は中華総菜の分野において優れた技術を持つ加工機械メーカーと販売代理店契約を結んでおり、他にはない優位性ある加工機械を取り扱うことが可能となっています。

その他にも、近年では排水処理システムにおいて高い技術を持つ企業と連携することにより、食品工場の排水処理案件を多数請け負うなど、機械提案だけに留まらず、幅広い顧客課題を解決してきています。

大きな案件になりますと、製造ラインにとどまらず、新しい工場の設計段階から顧客の検討の場に加わり、数多くの食品工場を見てきた経験を活かして、製造における最適な動線設計やスペースに合わせたラインをパッケージで提案しています。

実績と経験に基づいて、顧客課題の解決につなげていける対応力の高さが、新規で設備投資の検討を開始する際に、まず当社へご相談をいただけるゆえんとなっています。

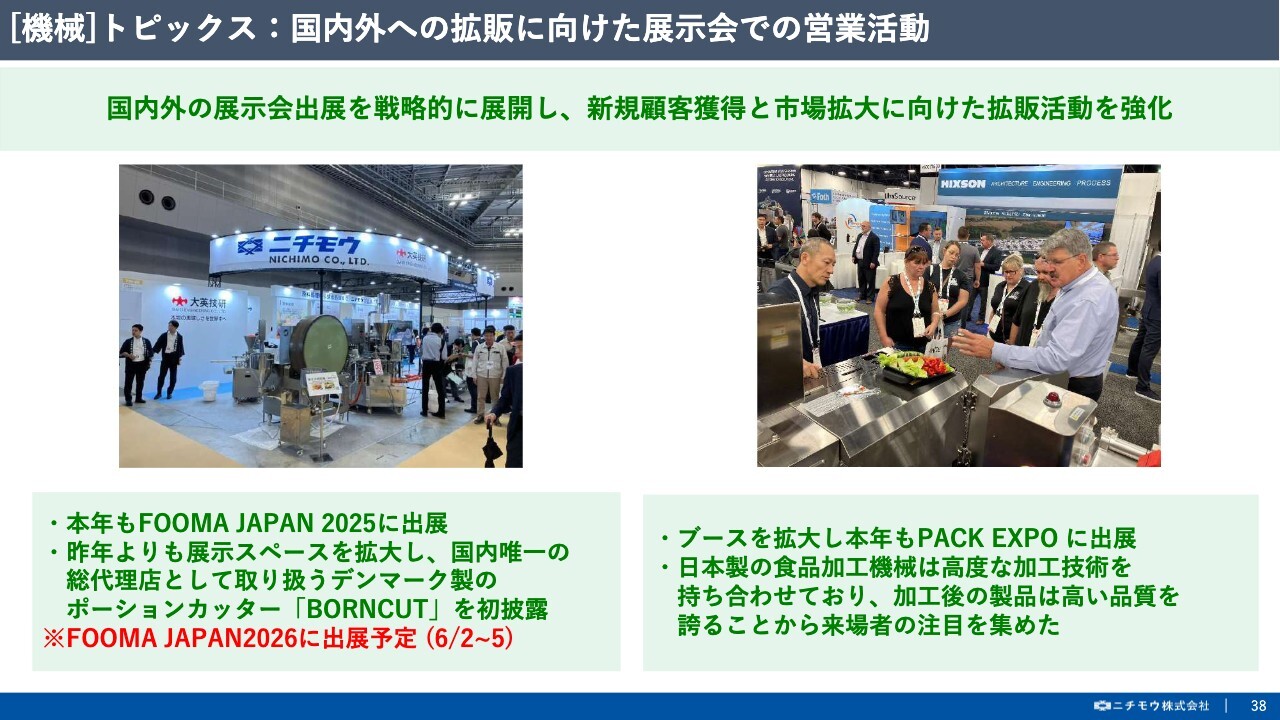

[機械]トピックス:国内外への拡販に向けた展示会での営業活動

続いて機械事業のトピックスです。国内外において新規の顧客を開拓していくことが大きなポイントである中で、近年は展示会への出展を積極的に行っています。

まず国内での動きは、世界最大規模の食品機械の展示会である「FOOMA JAPAN(ふーま ジャパン)」に出展しました。国内外から多くの来場者が詰めかけた中、今回は国内で唯一の総代理店として取り扱っているデンマーク製のポーションカッターである「BORN CUT(ボーンカット)」を初披露しました。

なお、本年も出展予定で、会期は6月2日から5日までとなっていますので、ぜひお立ち寄りください。また、海外では、アメリカで行われた食品機械の展示会である「PACK EXPO(パック エキスポ)」に出展しました。高度な加工技術を持つ日本製の食品加工機械を積極的にPRし、来場者から大きな注目を集めることができました。

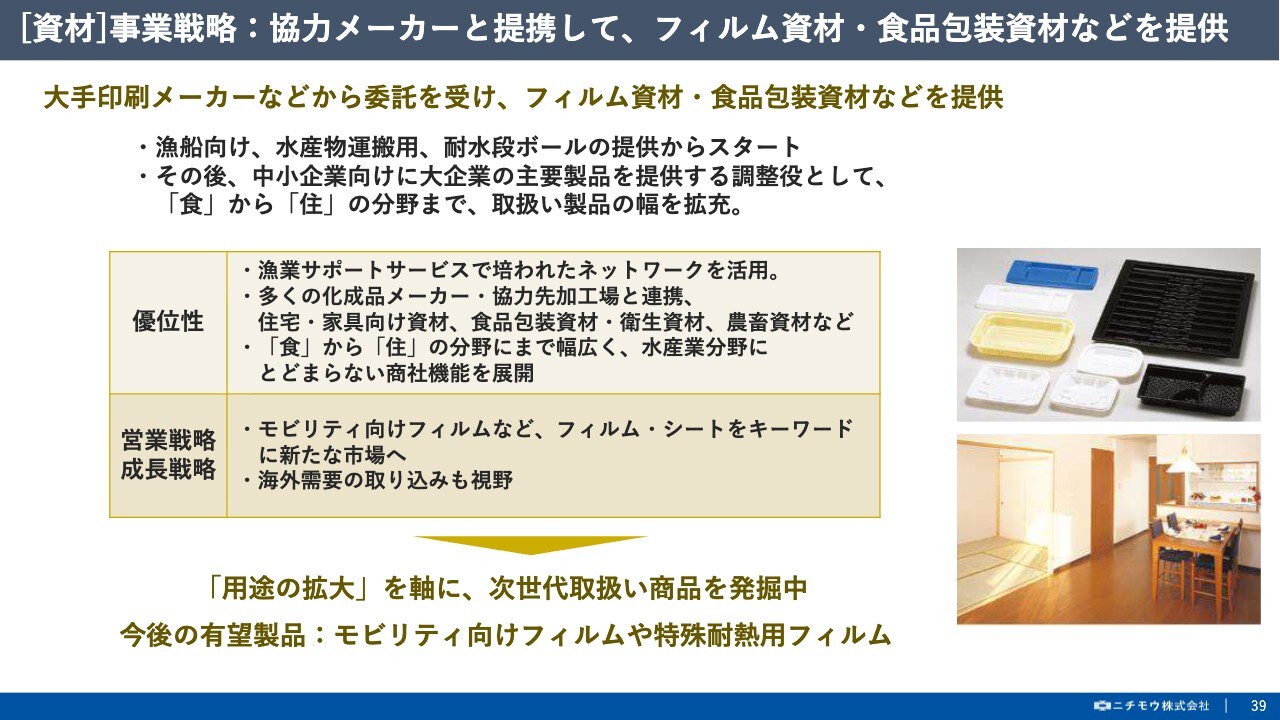

[資材]事業戦略:協力メーカーと提携して、フィルム資材・食品包装資材などを提供

最後に、資材事業の戦略です。もともと水産物の運搬用の耐水性段ボールの提供からスタートした事業ですが、そこから取扱製品の幅を大きく広げ、現在では、大手印刷メーカーなどからの委託を受けてフィルム資材や食品包装資材の提供が主となるなど、まさに「食」から「住」の分野まで幅広くサービスを提供しています。

今後の拡大のポイントは、フィルムやシートをキーワードとして、新しい市場を開拓していくことと、海外需要を取り込んでいくことの2点となります。

現時点での有望な製品は、モビリティ向けフィルム製品と、特殊耐熱用のフィルム「スペースクール」などが挙げられます。特に耐熱用フィルムは、温暖化が年々深刻化している中で、社会課題の解決に寄与できる可能性を秘めた商材であると考えており、可能性を追求し、用途を拡大していくことが大きなポイントとなります。

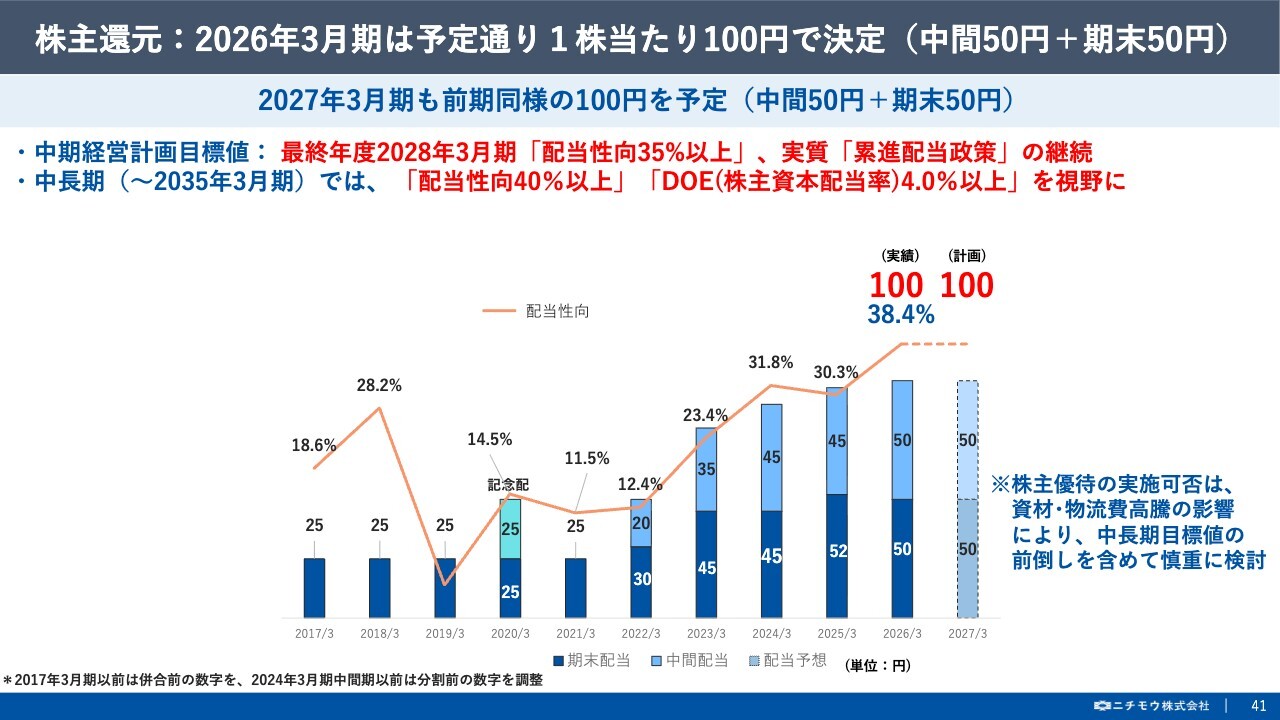

株主還元:2026年3月期は予定通り1株当たり100円で決定(中間50円+期末50円)

次に、ここからは、株主還元、投資計画および経営指標についてご説明します。

はじめに、株主還元についてですが、期末配当金については、従来の予想どおり1株当たり50円で、年間配当金は100円、配当性向は38.4パーセントとなります。また、2027年3月期の配当予想は、前期同額の年間100円の計画です。

中期経営計画の目標値である2028年3月期までに配当性向35パーセント以上、実質累進配当政策の継続、2035年3月期までの長期視点においては、配当性向40パーセント以上、DOE4パーセント以上を目指して取り組んでいきます。

なお、数多くのお問い合わせをいただいている「株主優待」の実施可否についてですが、当社製品をお届けすることはPRにつながるなどの賛成意見もあれば、株主平等の原理に反すると反対意見もあるなど、さまざまなご意見を頂戴しています。

今後も株主さまの声にしっかり耳を傾け、最適な株主還元策を講じていきますので、もう少しだけ検討のお時間をいただければと存じます。

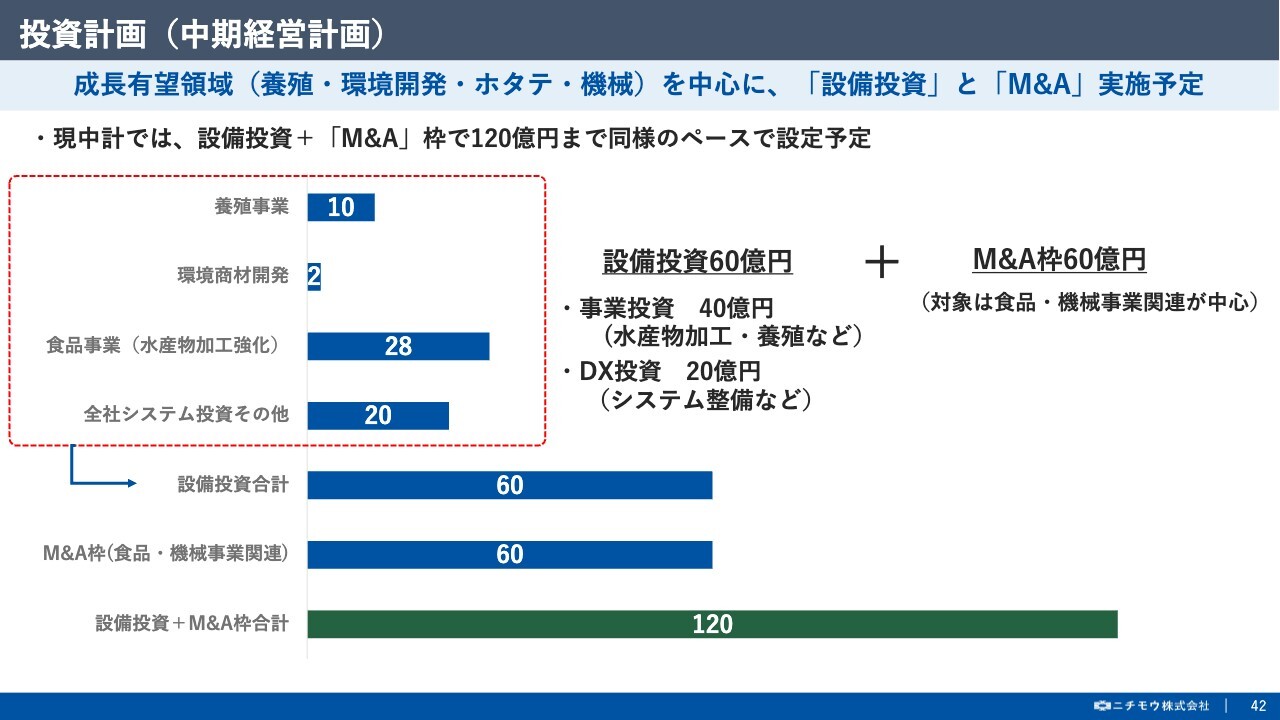

投資計画(中期経営計画)

続いて、こちらのスライドは現中計での投資計画の明細です。成長期待値の高い事業と商材を中心に、積極的な設備投資とM&Aを実施予定であり、各項目はスライドに記載のとおりです。

中計期間においては、総額120億円の投資枠を設定し、設備投資・M&Aをそれぞれ60億円の配分としています。

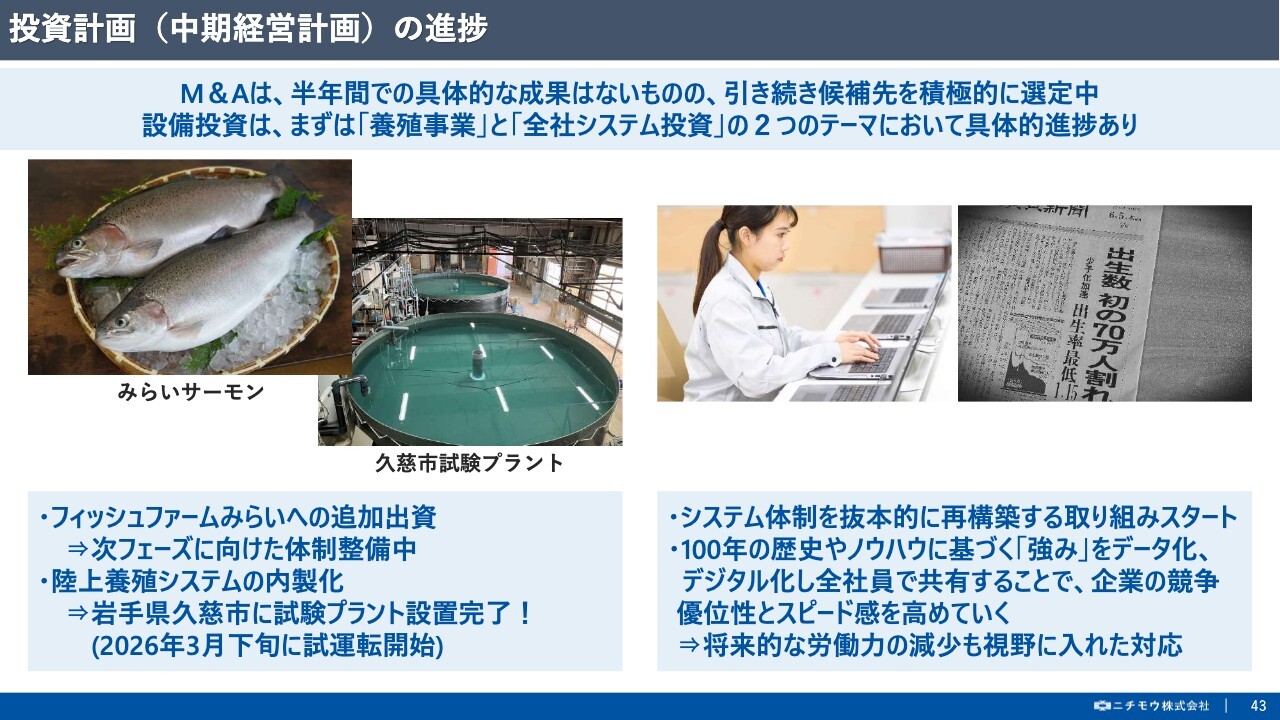

投資計画(中期経営計画)の進捗

こちらは前期の投資計画の進捗状況ですが、まず左のスライドの養殖事業についてですが、九州電力さまなどと共同で取り組んでいる「フィッシュファームみらい」に対して、次フェーズに向けた体制整備のための追加出資と、当社独自の陸上養殖システムの確立に向けた取り組みとして岩手県久慈市に陸上養殖の試験プラントの設置が完了し、本年3月より試験運転を行っている状況です。

続いて右のスライドは、全社システムの抜本的な見直しについてです。100年以上の歴史やノウハウに基づく強みをデータ化、デジタル化し、その強みを全社員の武器として共有することで、企業としての競争優位性とスピード感を高めていくことを目的としています。

まずは現状の実態を確認する取り組みがスタートし、将来的な労働力不足を補うとともに、最大限高いパフォーマンスが発揮できる業務体制を整備していきます。

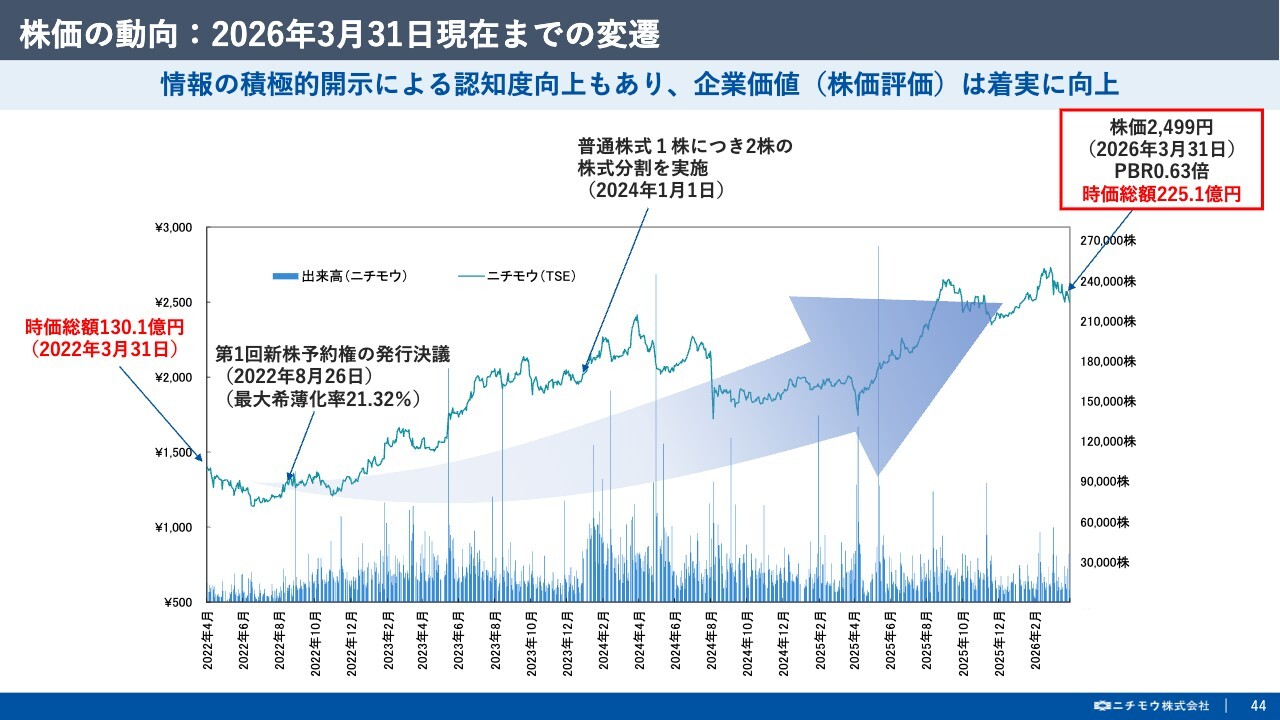

株価の動向:2026年3月31日現在までの変遷

続いて、こちらは期末までの株価動向の変遷です。2021年12月に東証プライム市場を選択してから株価を意識した経営に取り組んでいますが、決算短信開示後の株価は約2,200円、時価総額は約200億円、PBRは約0.6倍台とまだまだ道半ばな状況にあります。

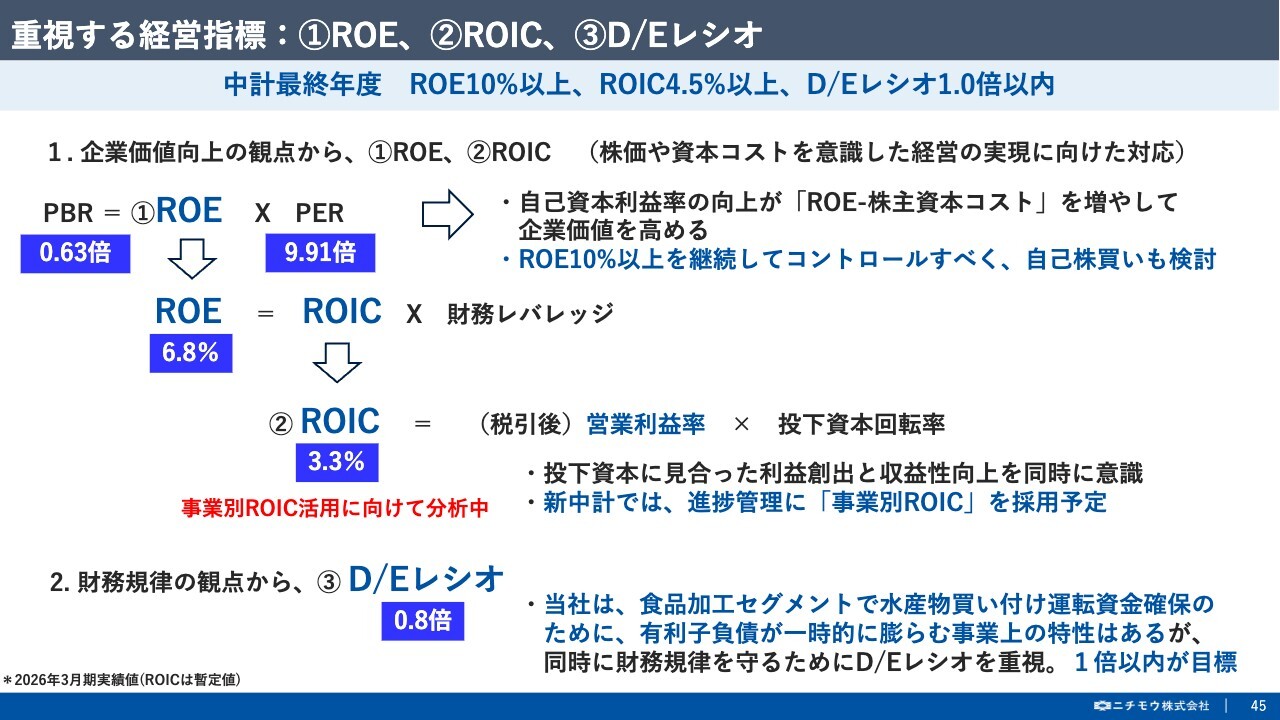

重視する経営指標:①ROE、②ROIC、③D/Eレシオ

東証が提言しているPBR1倍への対応として、現中計から従来のROEに加えて、投下資本を意識したROICと、財務規律を意識したD/Eレシオを経営指標として取り入れて管理することとしました。

結果は、スライドに記載のとおり、D/Eレシオのみ1倍以内にコントロールすることができましたが、その他の指標は改善しなければならず、まずは大前提である業績向上はもとより、現中計期間までに事業別ROICを導入して収益性管理の強化や事業ポートフォリオの再構築を実施し、引き続き積極的な株主還元などを通じてPBR1倍以上を達成できるよう鋭意取り組んでいきます。

まとめ(将来性のあるトピックス)

本決算説明会のまとめです。

将来性のあるトピックスとして、食品事業では、インバウンド需要の取り込みの施策として高級商材である「タラバガニ」の取り扱い強化と、ナショナルブランドである「サバ丸シリーズ」の拡販をおこなっていきます。

海洋事業は、養殖エンジニアリング事業の拡大と、バイオ・生分解性漁網と陸上ネットの拡販に注力すること、機械事業は、当社の強みである中華総菜加工機械の海外展開の推進、資材事業は、環境配慮商材である「スペースクール」の拡販をおこなっていきます。

また、2027年3月期の配当金は年間100円を予定していますが、スライドに記載のとおり新たな芽は着実にでてきており、この機を逃さずしっかり業績に反映して、引き続き積極的な株主還元を実施すべく鋭意努めていきますので、ご理解のほどよろしくお願いします。

最後に、後段に参考資料として、沿革と当社のビジネスモデルなどを添付していますのでご覧いただければと思います。また、本件に関するお問い合わせは巻末のIR担当までご連絡をお願いします。

本日は、ご多忙のところ長時間にわたりご視聴いただき、まことにありがとうございました。

記事提供: ![]()