26年3月期決算|全セグメント増収で増収増益に回帰

株価が低迷する一方で、足元の業績はしっかり回復しています。AIによる代替が心配されるなかでも、エムスリーは久しぶりの増収増益で着地しました。

ここでは2026年5月1日に発表された26年3月期の決算を見ていきます。数字の面では申し分のない内容で、株価と業績のギャップが今後どちらに収れんするかが、投資判断のカギになります。

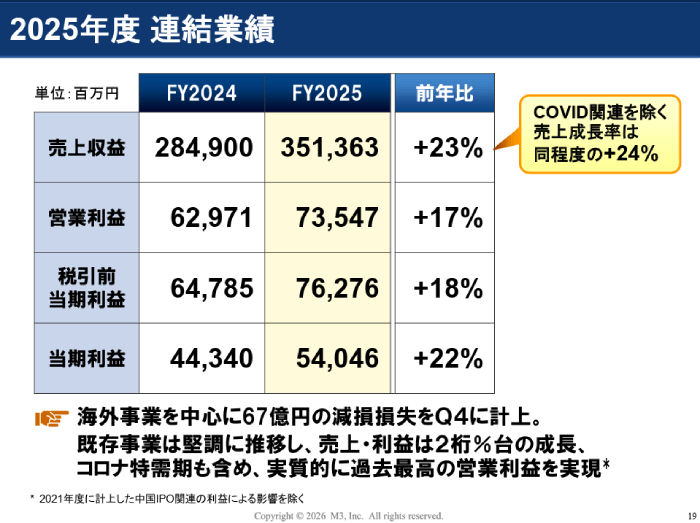

<売上3,513億円・営業利益735億円で復調>

26年3月期は、売上・利益ともにしっかり伸びました。売上収益は前期比+23.3%の3,513億円、営業利益は前期比+16.8%の735億円と、久しぶりの増収増益です。

3期連続で減益が続いたあとだけに、流れが変わったことを示す決算でした。全セグメントが増収を確保しており、特定の事業だけに頼った回復ではない点も安心材料です。

前の年まで成長が止まって見えた会社が、再び前へ進み始めたことを数字で裏づけた四半期といえます。株価の低迷が業績の実態とかけ離れてきた、と見る投資家が出てきたのもこのタイミングでした。

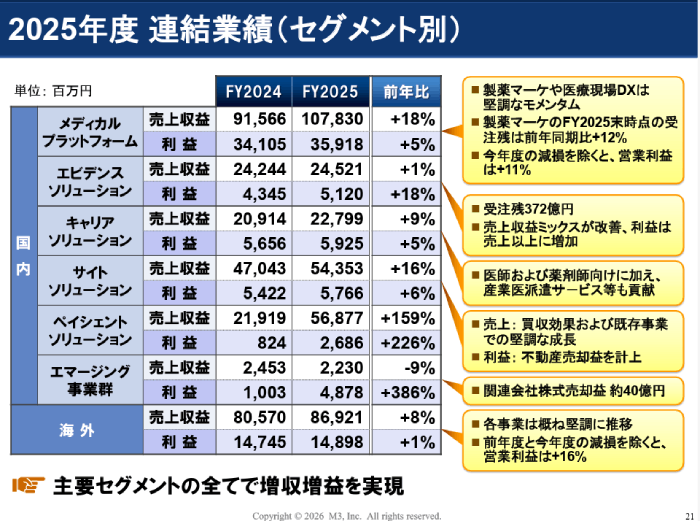

<ペイシェントソリューションが159.5%増と牽引>

増収の主役は、入院患者や介護施設の利用者向けサービスを手がけるペイシェントソリューションでした。同事業は前期比+159.5%と大きく伸びています。

これは2024年10月に連結子会社化した株式会社エランの寄与が大きく効いた結果です。加えて、主力のメディカルプラットフォームも前期比+17.8%と堅調で、製薬マーケティング支援や医療現場のDX支援が伸びを支えました。

買収で新しい収益の柱を増やしつつ、本業も着実に育てる二段構えの成長で、コロナ特需のような一過性ではない増収である点が、以前との違いです。

株価反発のきっかけ|ワイズマン買収と資金の巡り

好決算を出しても、発表直後のエムスリー株はいったん売りに押されました。AI代替への不安が勝ったためです。ところが足元では切り返し、反発基調に転じています。

ここには、株式市場全体の資金の巡りと、エムスリー自身の新しい一手という2つのきっかけがありました。長い下げ相場からの転換点になりうる動きなので、順番に見ていきます。

<半導体・AI株から出遅れ株へ資金が向かった>

まず追い風になったのは、市場全体の資金シフトです。2026年5月ごろまでの相場では、AIインフラ関連株や半導体関連株が上値を追い続け、その他の銘柄からは資金が抜ける展開が続いていました。

それが6月に入ると、AIインフラ関連株・半導体関連株の上値が重くなり、その分、それまで売られていた出遅れ株に資金が向かう場面が増えます。長く低迷していたエムスリーは、まさにこの出遅れ株の代表格でした。業績が回復に転じたタイミングで見直し買いの受け皿になったことが、反発の下地になっています。

<ワイズマン子会社化で医療と介護のDXへ>

反発を決定づけたのが、2026年6月5日に発表した株式会社ワイズマンの連結子会社化です。ワイズマンは岩手県盛岡市の会社で、介護・医療分野のICT化を長年手がけてきた老舗です。

7月1日付での買収完了を予定しており、エムスリーが持つ電子カルテとワイズマンの介護施設向けシステムを連携させることで、医療と介護をまたぐDXを狙います。

高齢化で介護と医療の境目が薄れていくなか、両方をつなぐ仕組みを押さえれば将来の収益基盤が広がるとの期待感が広がり、再評価の買いが集まり始めました。

Next: エムスリーは買いか?期待できる3つの好材料とは