エムスリーの今後を後押しする3つの買い材料

ここからは、エムスリーの今後を前向きに見るうえでの買い材料を整理します。ポイントは、AIとの向き合い方・市場そのものの成長余地・株主還元の3つです。

会社が示す中期の計画や市場予測、自社株買いの規模まで具体的な数字で見ていくと、反発が一時的なものかどうかを判断する手がかりになります。

<AIを脅威ではなく武器にする成長シナリオ>

最大の論点であるAIについては、脅威ではなく武器になるという見方があります。証券会社のなかには、目標株価を引き下げつつも、レーティングは強気で継続しているところがあります。

その根拠は、AIが既存事業を奪うのではなく、エムスリー自身がAIを使いこなして長期的に収益を伸ばすという見立てです。会社が示す数字もこれを裏づけます。

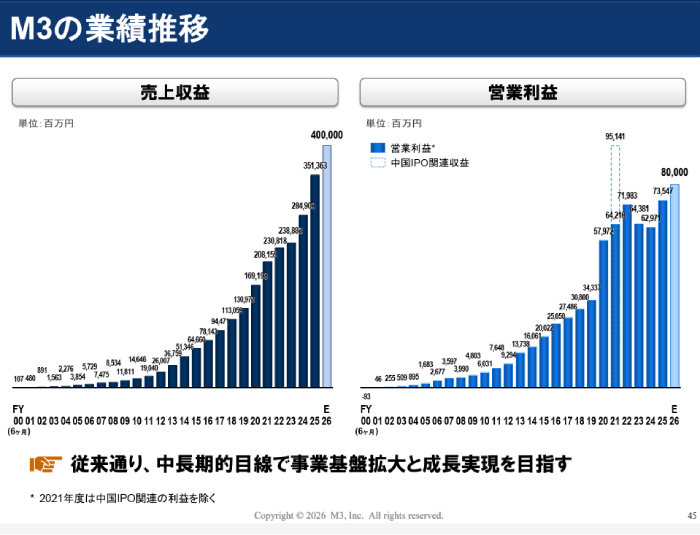

27年3月期の計画は売上収益4,000億円・営業利益800億円と、さらなる増収増益の見通しです。医師の巨大なデータと接点を持つ同社にとって、AIはむしろ効率化と新サービスの原動力になりうる、という読みです。

<2035年に1兆3,500億円へ拡大する医療・製薬DX市場>

2つ目の買い材料は、市場そのものの成長余地の大きさです。医療・製薬DX市場は、2035年には1兆3,500億円規模に達すると予測されており、2024年比でおよそ9割増まで拡大する見通しです。

市場のパイが増える場面では、シェアを持つ会社ほど伸びしろが大きくなります。なかでも新薬を探す創薬支援の分野でのAI活用は、医師や研究データを押さえるエムスリーにとって強い追い風になるとみられています。

既存事業の効率化だけでなく、拡大する市場の中で新しい収益の柱を作れるかどうかが、今後の伸びを左右します。

<上限200億円の自社株買いが需給を支える>

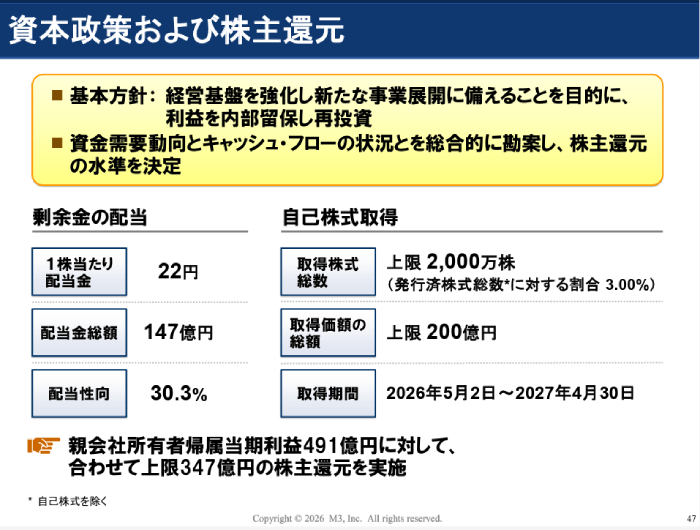

3つ目は、株主還元による需給の下支えです。エムスリーは2026年5月1日に、上限200億円、発行済株式の3.00%にあたる2,000万株を上限とする自社株買いを決議しました。

2027年4月末まで買い付ける計画です。自社株買いは、市場に出回る株数を減らして1株あたりの価値を高める効果があり、会社が自社の株価を割安と見ているサインとも受け取れます。

株価が下値を模索する場面では、こうした買いの存在が下落を和らげるクッションになります。業績回復と合わせて、需給の面からも反発を支える材料がそろってきました。

Next: プロも警戒。投資家が注視すべき4つの懸念材料