2026年4月17日に発表された、株式会社技研製作所2026年8月期第2四半期決算説明の内容を書き起こしでお伝えします。

2026年8月期第2四半期決算説明

大平厚氏(以下、大平):みなさま、こんにちは。株式会社技研製作所代表取締役社長CEOの大平です。このたびはお忙しい中、貴重なお時間をいただき誠にありがとうございます。また、平素より当社の運営などに際し、ご支援、ご協力を賜っていますこと、この場をお借りして厚く御礼申し上げます。

本日は、当社の企業概要と、4月10日に発表した2026年8月期第2四半期の決算概要についてご説明した後、トピックスとして今後の事業展望についてお話しします。どうぞよろしくお願いします。

企業概要

企業概要をご説明します。当社は、高度経済成長期の只中である1967年、「公害対処企業」を掲げ、土木工事会社として高知県高知市で創業しました。杭打ち工事が建設公害の元凶と忌み嫌われる中、創業者の北村精男は1975年に世界で初めて「圧入原理」を実用化した、無振動・無騒音の杭圧入引抜機「サイレントパイラー」を発明し、杭打ち工事の無公害化を実現しました。

以来、当社グループは、「圧入原理の優位性」を核とし、世界の建設課題にソリューションを提供し続けています。

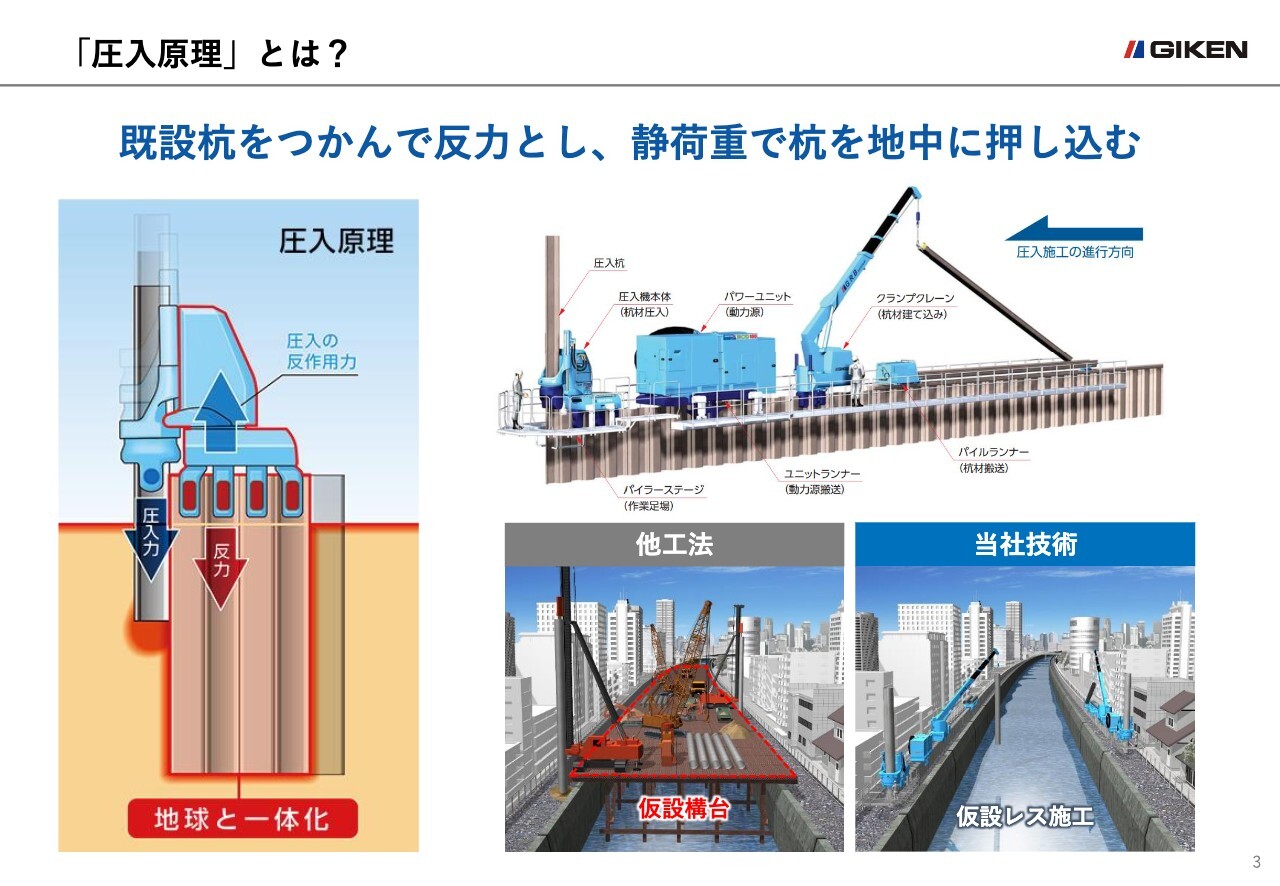

「圧入原理」とは?

圧入原理とは、すでに地中に押し込まれた杭を数本つかみ、その引抜抵抗力を反力として機体を安定させ、次の杭を静荷重で地中に押し込むことを指します。この原理から誕生した「サイレントパイラー」を使った施工方法を「圧入工法」と呼びます。

圧入原理の優位性は、無振動・無騒音だけにとどまりません。反力を機体重量やウエイトではなく、既設杭の引抜抵抗力から得るため、軽量でコンパクトな機体で大きなエネルギーを発揮することが可能です。

また、既設杭上を移動して施工できるため、機械を設置するための仮設構台を必要とせず、工期・工費の縮減に加え、CO2排出量の低減にも貢献します。

さらに、施工時に得られる圧入力やトルクなどのデータを分析することで、地盤情報を推定できる点も大きな特長です。得られた地盤情報を基に地下を可視化することで、自動運転の実現も可能となります。

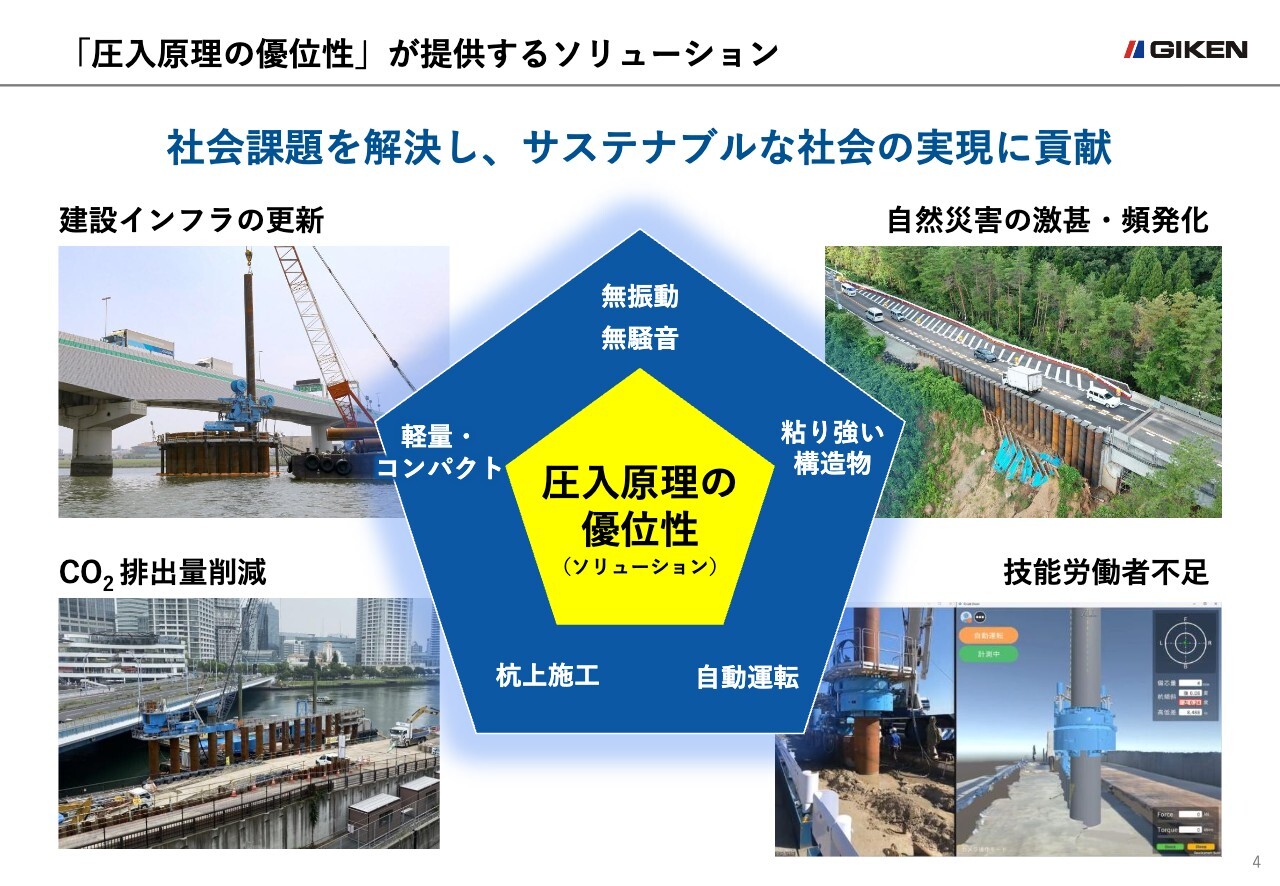

「圧入原理の優位性」が提供するソリューション

多様な「圧入原理の優位性」は、持続可能な開発や建設インフラの更新、自然災害の激甚化・頻発化、技能労働者不足、CO2排出量削減など、さまざまな社会課題に対してソリューションを提供しており、圧入工法の採用実績は世界40以上の国と地域に広がっています。

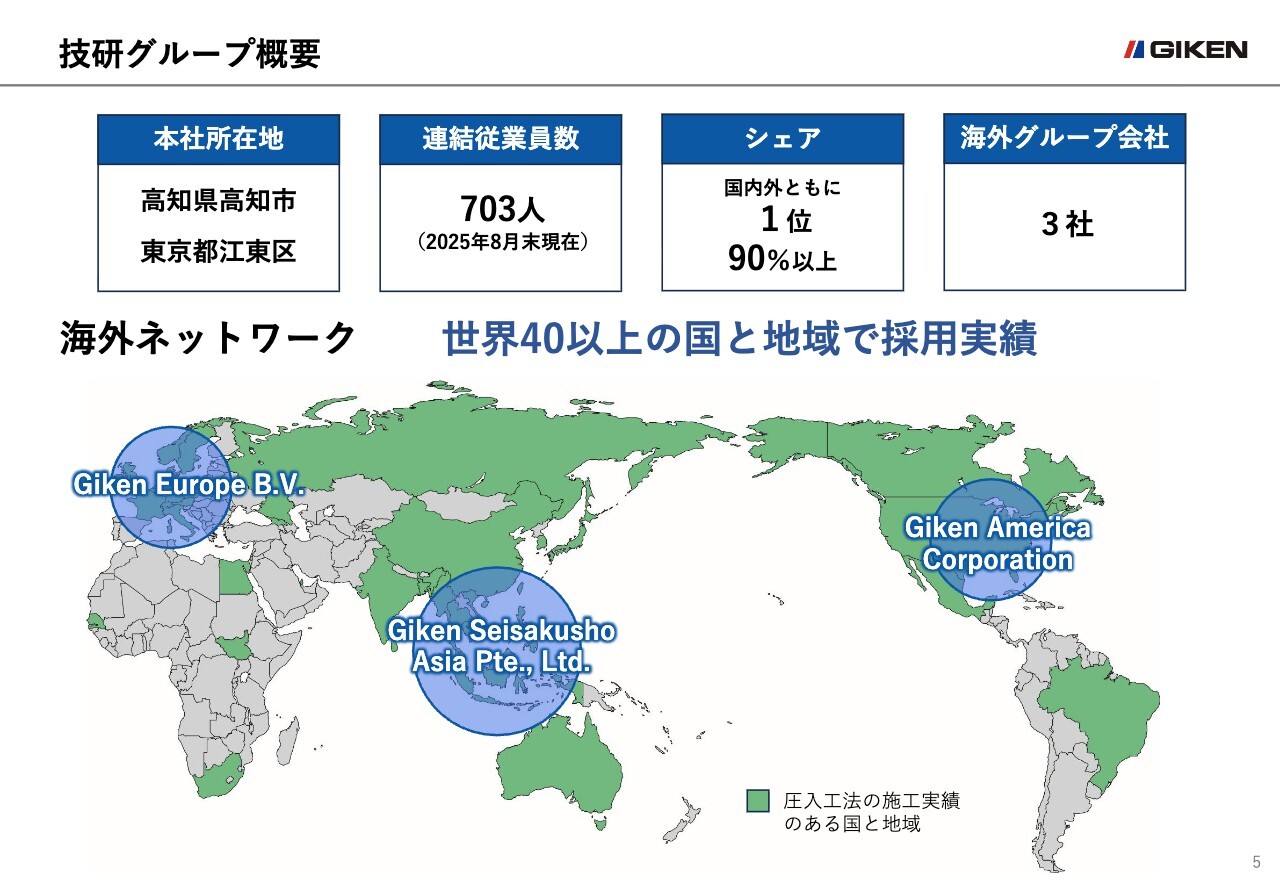

技研グループ概要

当社グループの概要と海外ネットワークです。当社は油圧式杭圧入引抜機において、グローバル市場で9割を超えるシェアを有しており、その開発力やサービスは他社の追随を許していません。

海外ではオランダ、シンガポール、アメリカに子会社を置き、ヨーロッパ、アジア、北米地域を主なターゲットとして事業を展開しています。

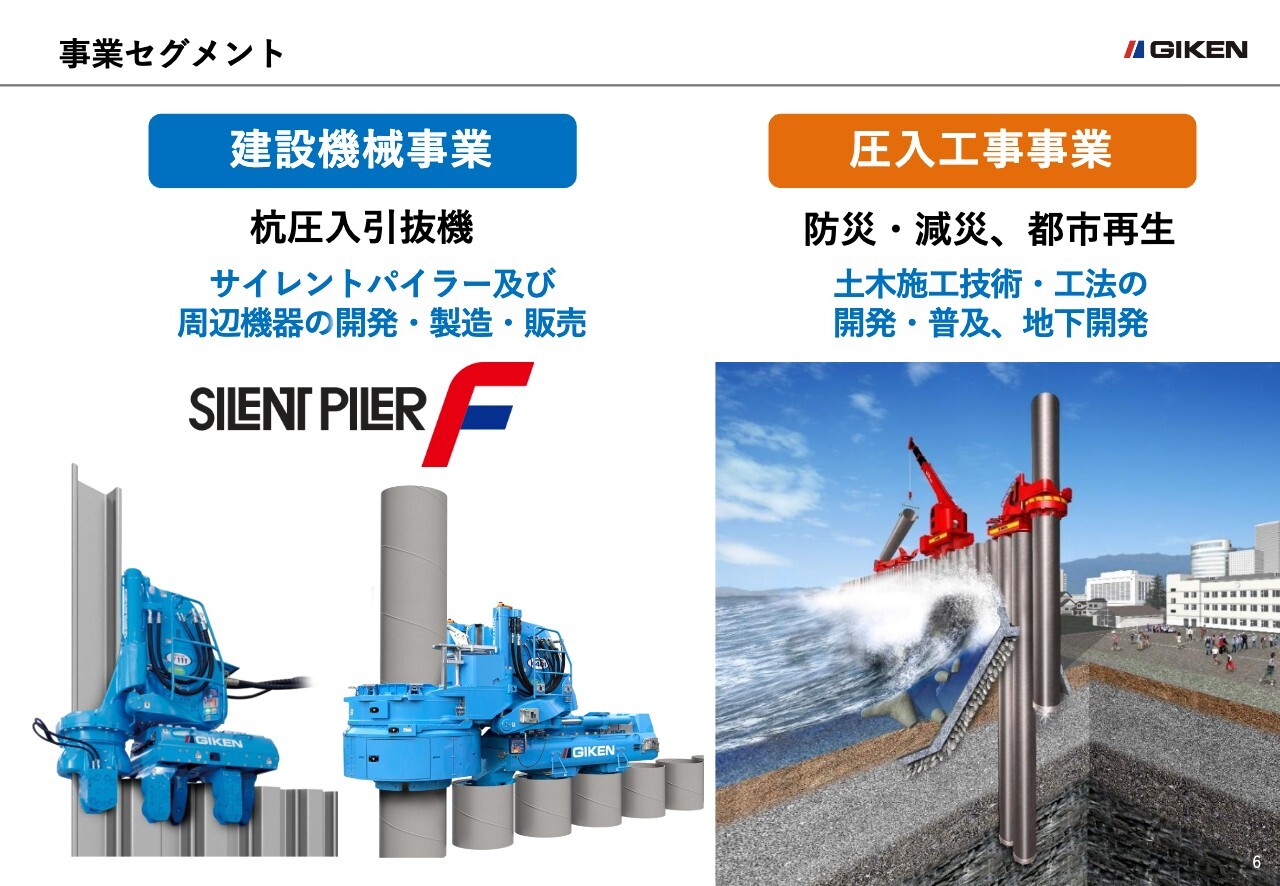

事業セグメント

続いて事業セグメントのご説明です。当社グループのセグメントは、建設機械事業と圧入工事事業の2つです。建設機械事業は、「サイレントパイラー」およびその周辺機器の開発、製造、販売、保守をメインとした事業です。

圧入工事事業は、圧入施工のスペシャリストであるグループ会社の技研施工を通じて、主に開発段階にある製品や工法を用いて実際に工事を行う事業です。

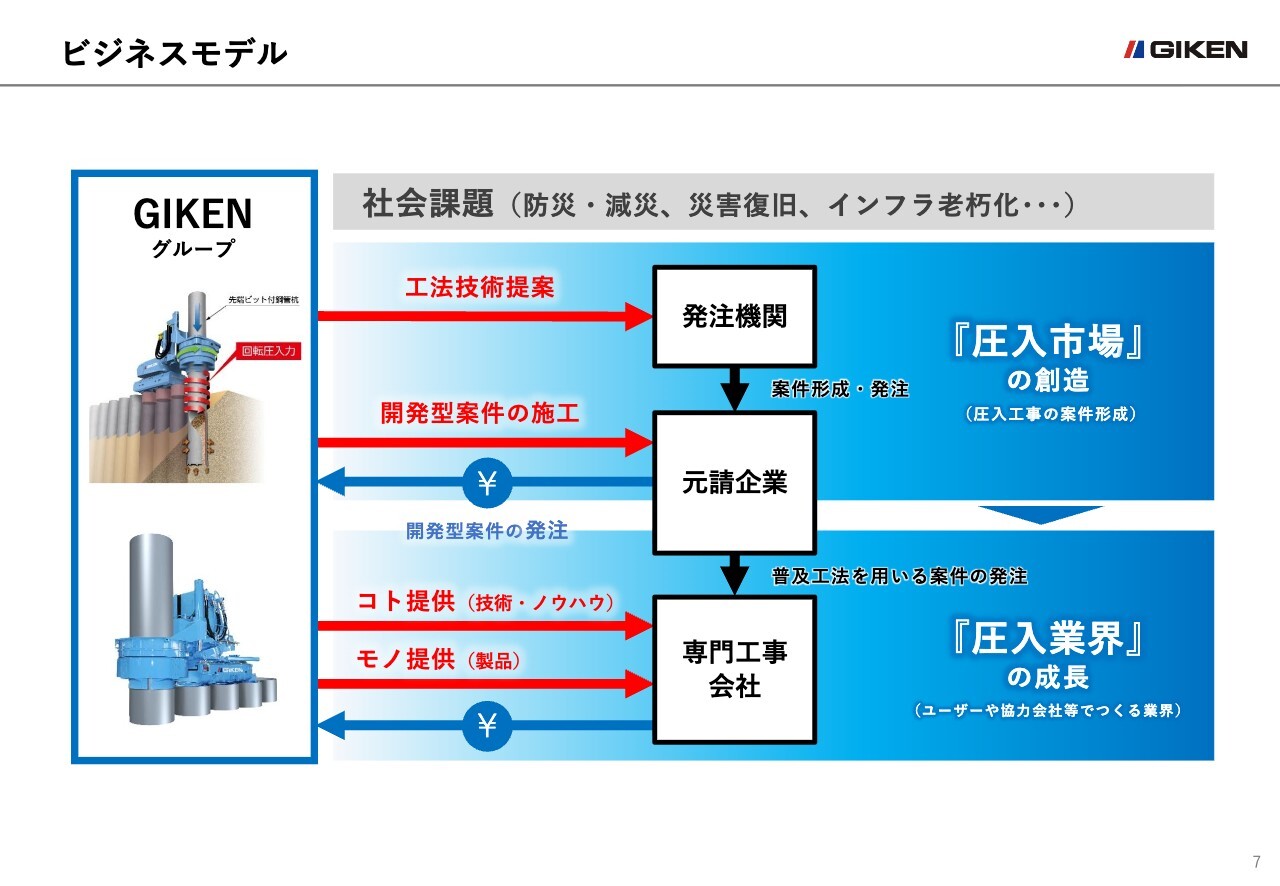

ビジネスモデル

次にビジネスモデルのご説明です。圧入工法の認知度は、国内においても必ずしも高いとはいえません。国や地方公共団体、民間企業といった発注者に対し、自らその価値を広める「種まき活動」が、開発力と並ぶ事業発展の鍵となっています。

当社は、発注者が抱える課題に対し、工法技術の提案を行い、独自の優位性を認めてもらうことで、圧入工事案件を形成しています。

圧入工事の案件市場である「圧入市場」を創造することで、当社の機械やノウハウに対する顧客ニーズが大きくなります。そのうち、開発段階の工法については、圧入工事のスペシャリストである技研施工が請け負います。

工事を成功に導き、実績を積み重ねることで新工法の市場を広げ、一定程度広がった段階で顧客に工法を開放し、機械やノウハウを販売していきます。圧入市場が広がるほど、顧客数や仕事量が拡大し、「圧入業界」全体の成長につながっていきます。

業績ポイント

ここからは、2026年8月期上期決算概要をご説明します。2026年8月期上期決算は前年同期比で増収増益となりました。セグメント別では、建設機械事業は前年同期比で増収増益、圧入工事事業は増収減益となっています。

連結業績概要-上期(9月~2月)

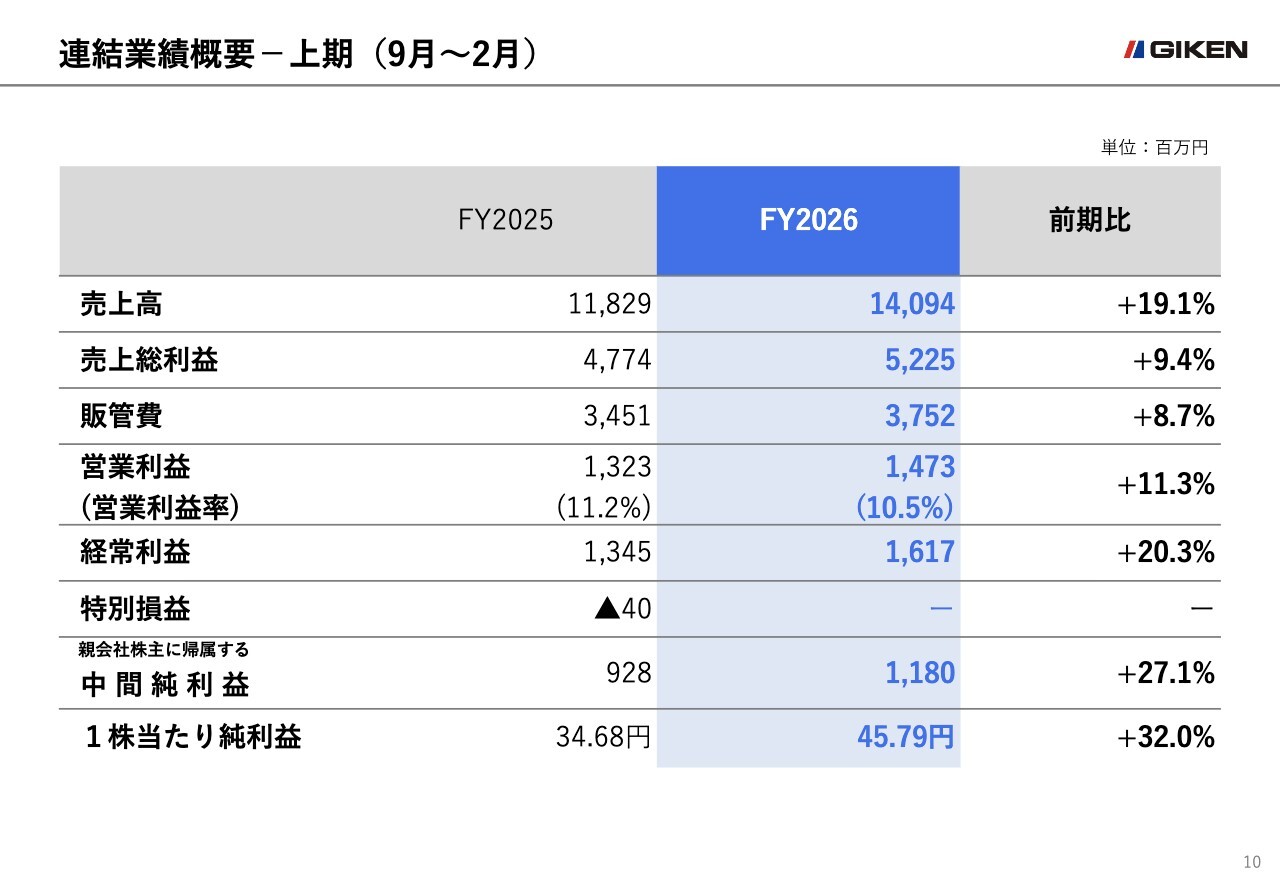

売上高は前年同期比19.1パーセント増の140億9,400万円となりました。主な要因としては、国内市場における新型機を含む一般機の販売進捗、そして海外市場におけるアジアおよびヨーロッパ地域での製品販売の増加が挙げられます。営業利益は前年同期比11.3パーセント増の14億7,300万円、経常利益は前年同期比20.3パーセント増の16億1,700万円となりました。

親会社株主に帰属する中間純利益は、前年同期比27.1パーセント増の11億8,000万円となりました。増収増益となったものの、営業利益率は原材料や部品などの仕入価格高騰による原価率の上昇や販管費の増加が影響し、0.7ポイント低下しました。

セグメント別業績概要-上期(9月~2月)

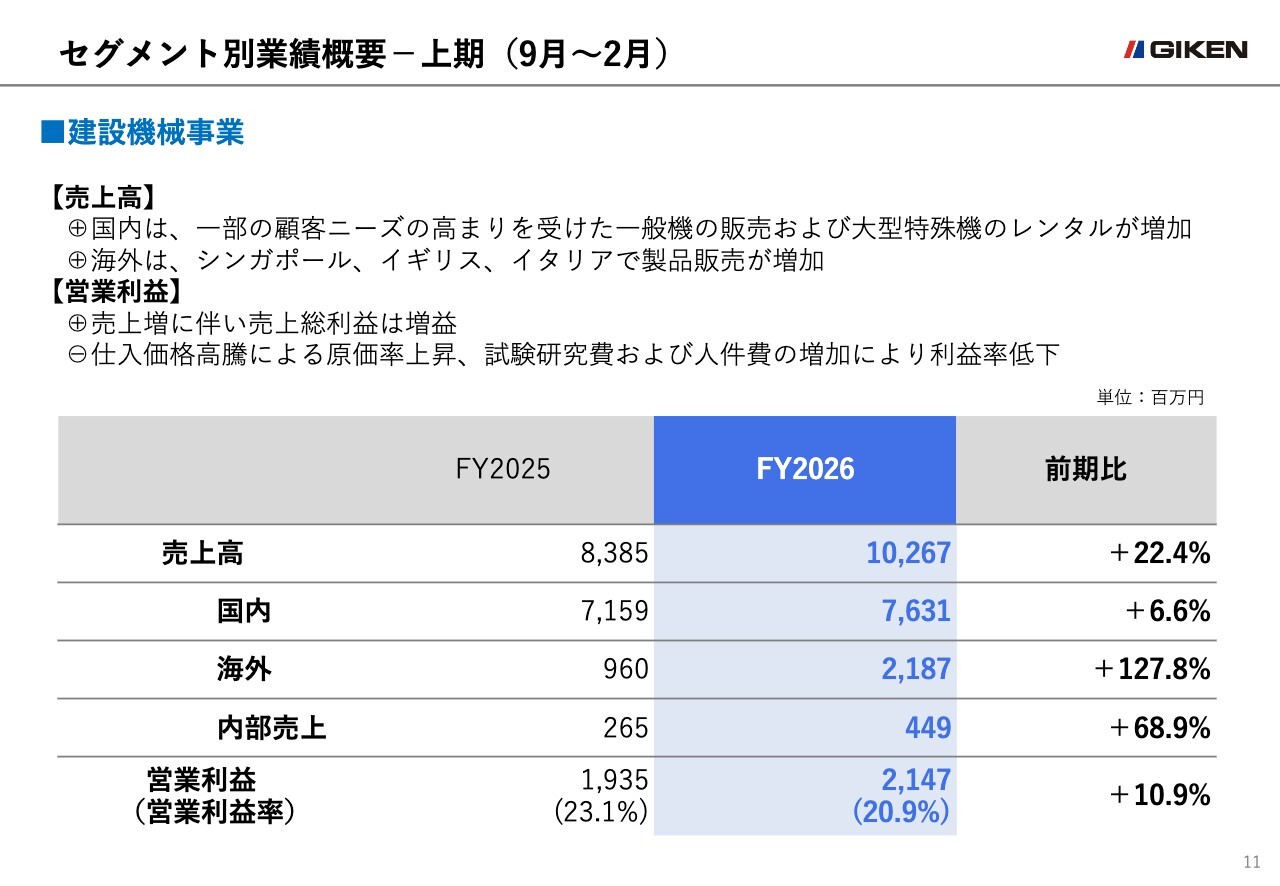

続いて、セグメント別の業績概要のご説明です。建設機械事業の売上高は、国内外市場における製品販売の増加や大型特殊機のレンタル増加により、前年同期比22.4パーセント増の102億6,700万円となりました。

営業利益は10.9パーセントの増益となりましたが、仕入価格高騰による原価率の上昇や試験研究費、人件費などの販管費の増加により、営業利益率は2.2ポイント低下しました。

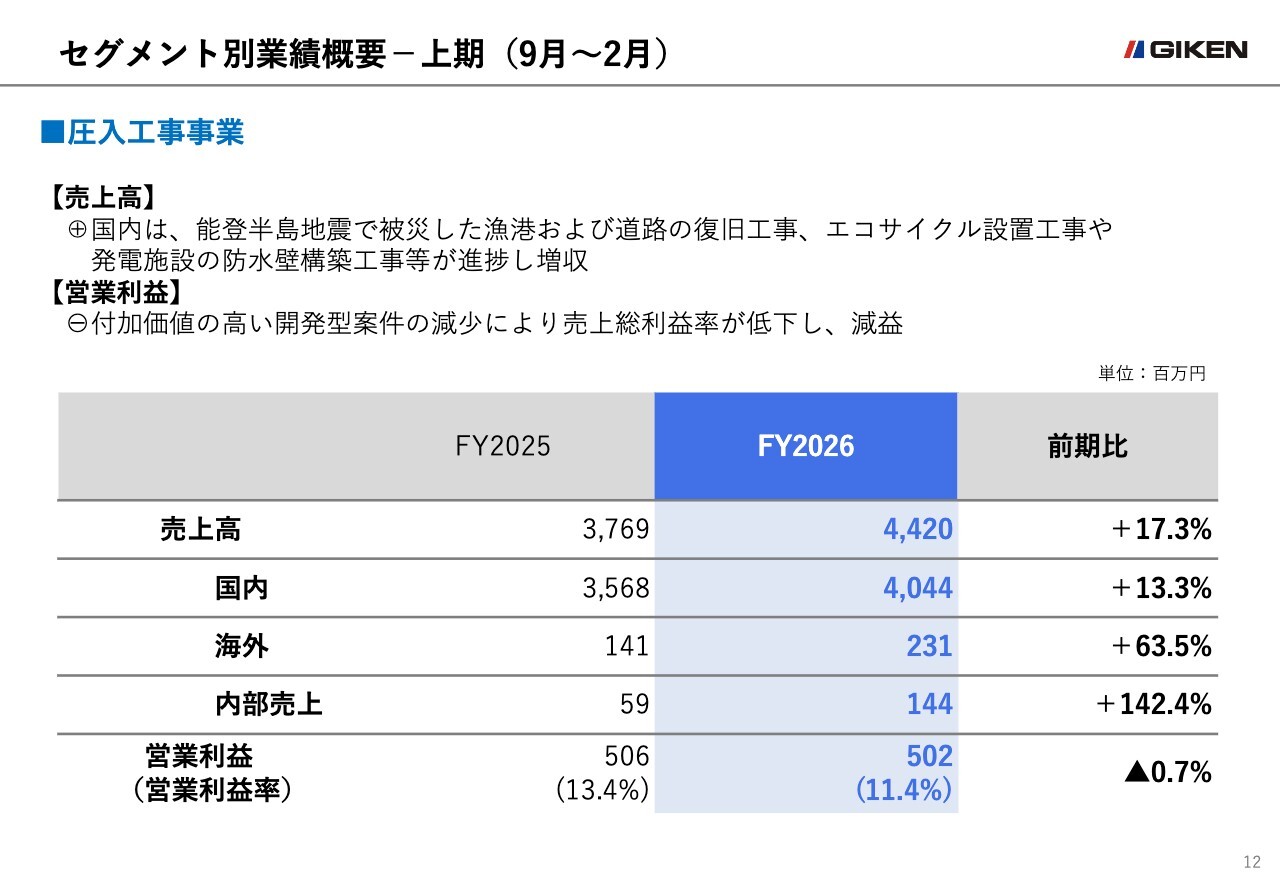

セグメント別業績概要-上期(9月~2月)

次に圧入工事事業の推移です。売上高は前年同期比17.3パーセント増の44億2,000万円となりました。国内において、能登半島地震の復旧工事や神戸市のエコサイクル設置工事などが順調に進捗したことが要因です。一方、営業利益は、付加価値の高い開発型案件が減少したことを受け、前年同期比0.7パーセント減の5億200万円となりました。

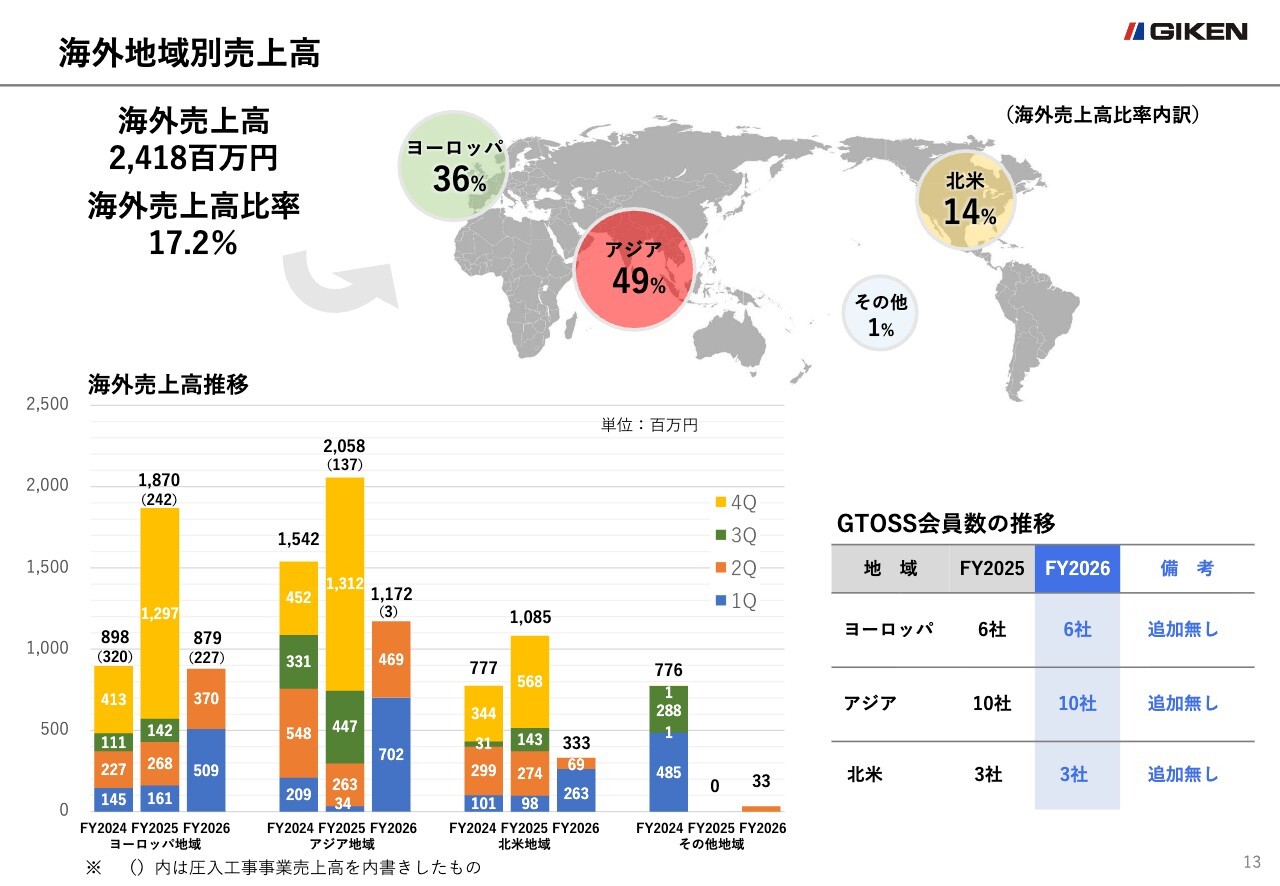

海外地域別売上高

海外売上高は前年同期比119.5パーセント増の24億1,800万円となり、海外売上高比率は7.9ポイント上昇して17.2パーセントとなりました。

地域別の構成比率は、ヨーロッパが36パーセント、アジアが49パーセント、北米が14パーセント、その他地域が1パーセントです。海外のGTOSS(GIKENトータルサポートシステム)会員数に増減はありません。

連結業績概要-2Q(12月~2月)

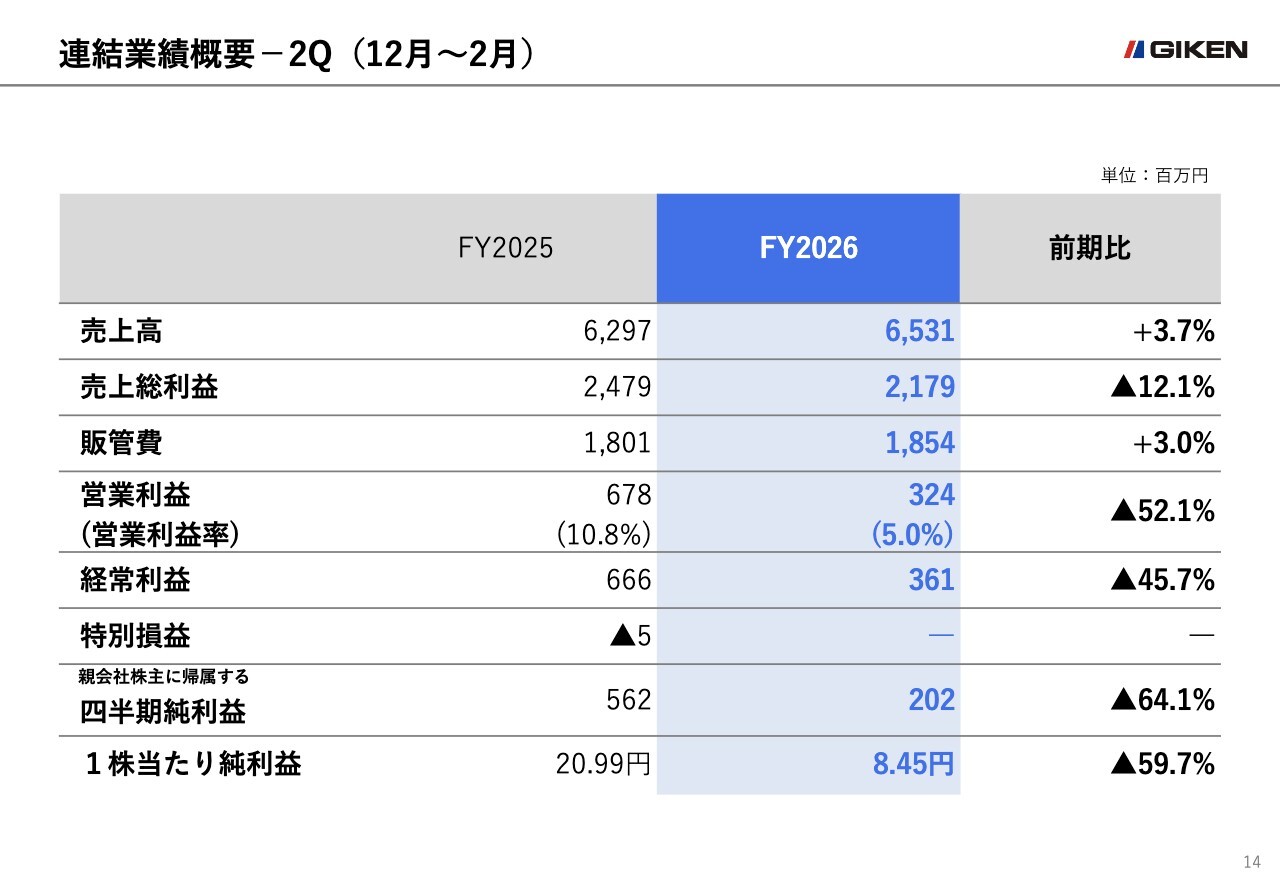

次に、第2四半期3ヶ月間の連結業績概要をご説明します。連結売上高は前年同四半期比3.7パーセント増の65億3,100万円、営業利益は前年同四半期比52.1パーセント減の3億2,400万円、親会社株主に帰属する四半期純利益は前年同四半期比64.1パーセント減の2億200万円となりました。

増収の主な要因は、国内の圧入工事が順調に進捗したことです。一方で、営業利益は、仕入価格高騰による原価率の上昇や人件費などの販管費の増加により営業利益率が低下し、減益となりました。

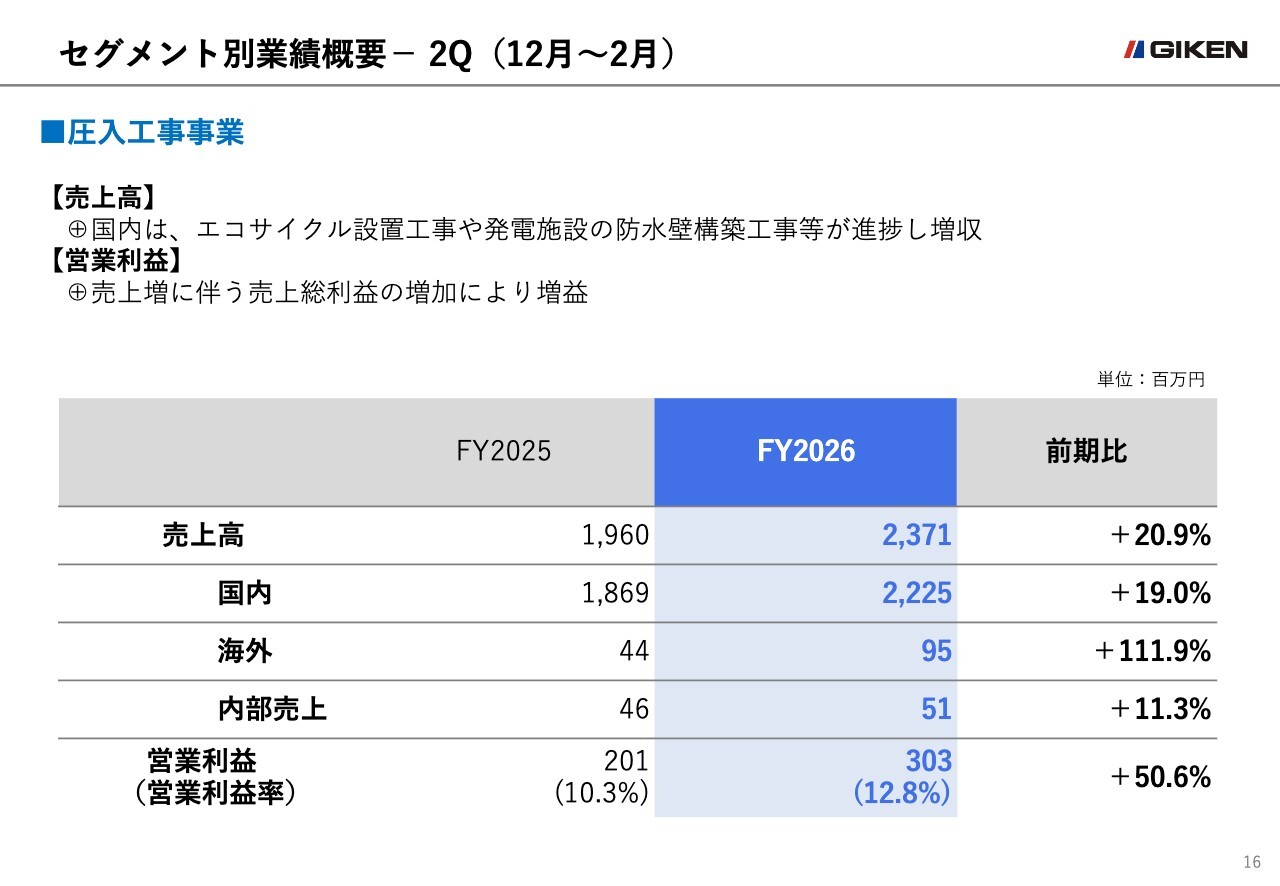

セグメント別業績概要- 2Q(12月~2月)

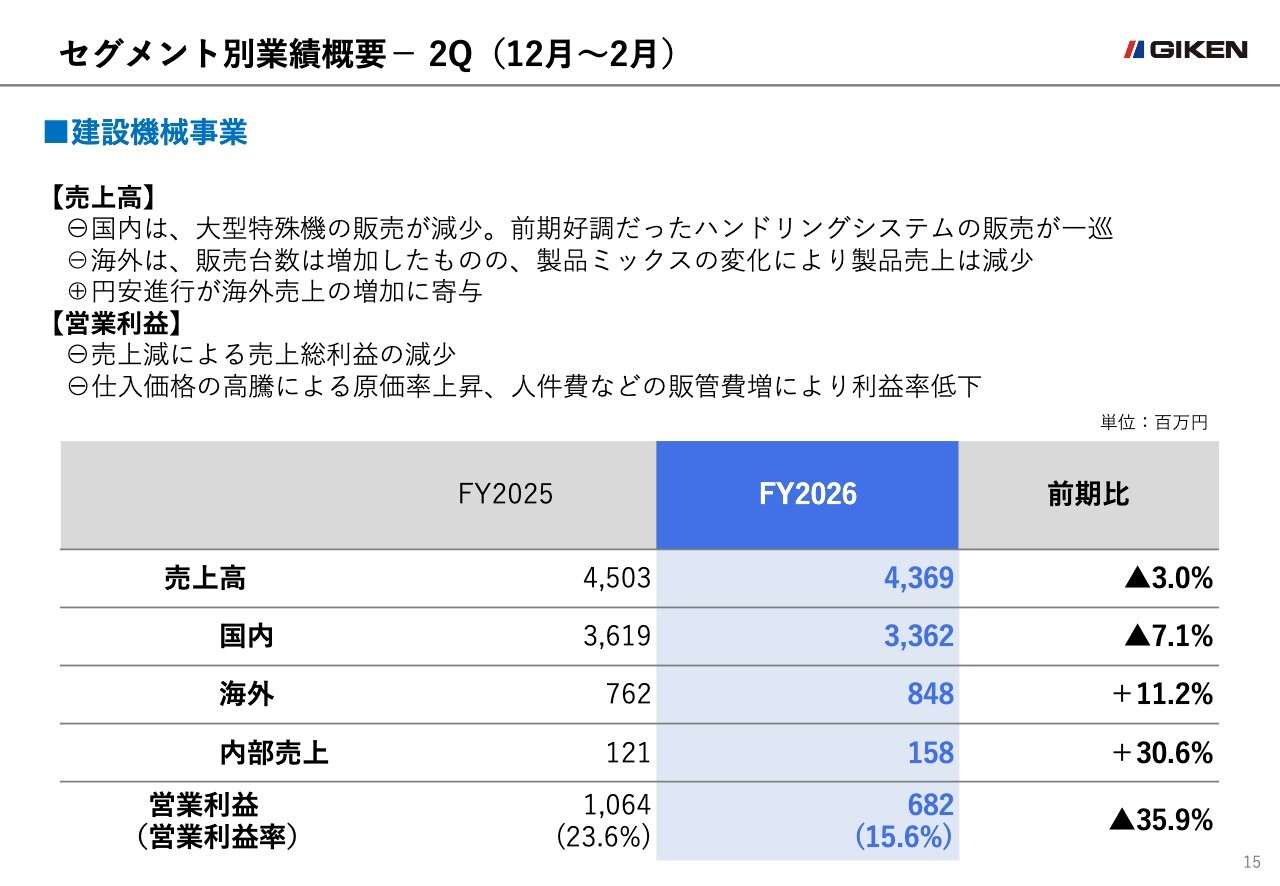

セグメント別の業績概要の説明です。建設機械事業の売上高は前年同四半期比3.0パーセント減の43億6,900万円となり、営業利益は35.9パーセント減の6億8,200万円となりました。減収の主な要因は、国内市場での大型特殊機の販売減少および前期に好調だった「ハンドリングシステム」の販売一巡です。

営業利益については、売上減少による売上総利益の減少に加え、仕入価格の高騰による原価率上昇や人件費などの販管費増加が影響し、減益となりました。

セグメント別業績概要- 2Q(12月~2月)

圧入工事事業は、国内での堅調な工事受注により、売上高は前年同四半期比20.9パーセント増の23億7,100万円、営業利益は同50.6パーセント増の3億300万円となりました。

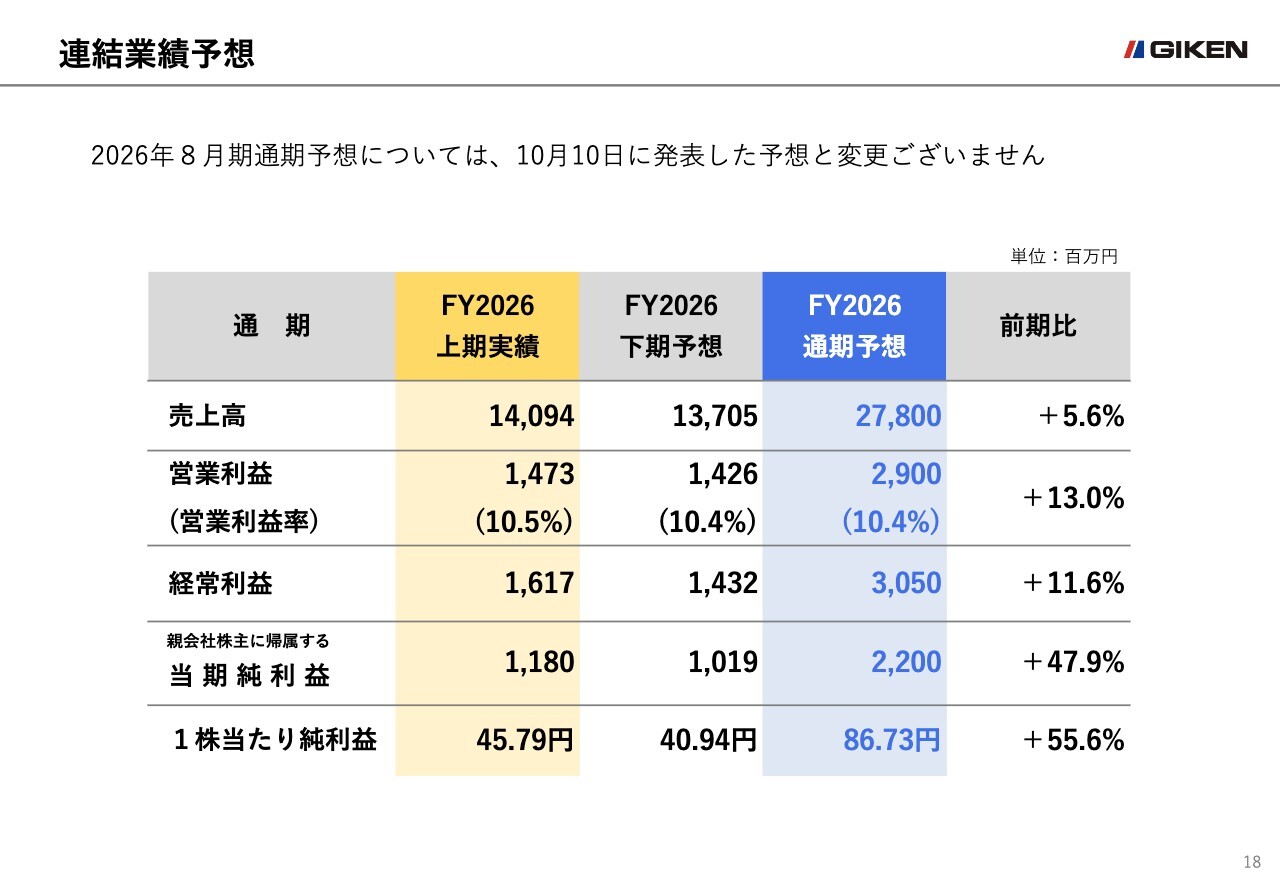

連結業績予想

続いて、2026年8月期の業績予想をご説明します。2026年8月期通期予想は、10月10日に発表した予想に変更はありませんが、下期の事業環境を鑑みて内訳を見直しました。

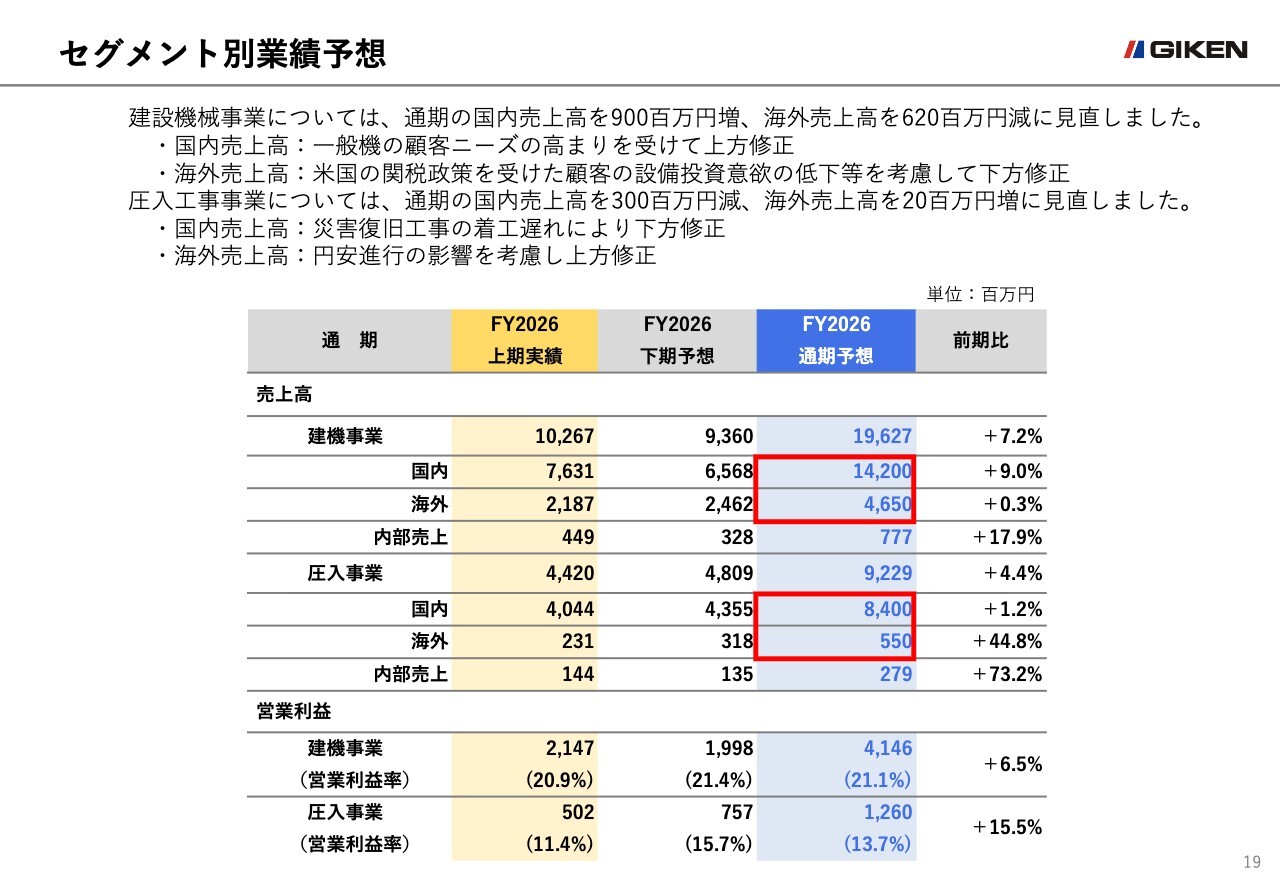

セグメント別業績予想

建設機械事業と圧入工事事業において、それぞれ国内外の内訳を修正しました。建設機械事業は、通期の国内売上高を9億円増加させ、海外売上高を6億2,000万円減少しました。国内売上高は、一般機の顧客ニーズの高まりを受けて上方修正しました。一方、海外売上高は、アメリカ市場における関税政策の影響で顧客の設備投資意欲が低下したことを考慮し、下方修正しました。

圧入工事事業は、通期の国内売上高を3億円減少し、海外売上高を2,000万円増加しました。国内売上高は災害復旧工事の着工遅れにより下方修正しました。一方、海外売上高は円安進行の影響を考慮し、上方修正しました。

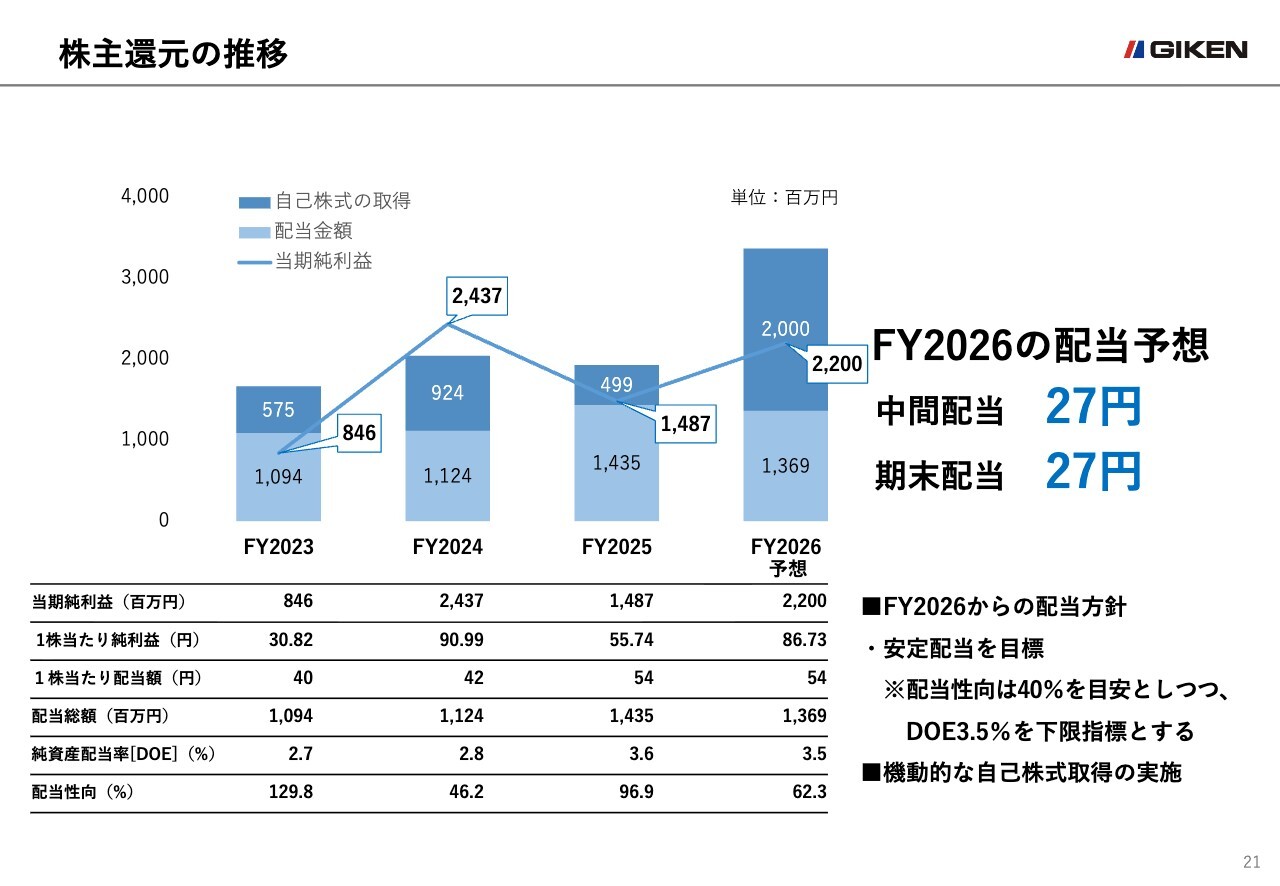

株主還元の推移

続いて、株主還元についてご説明します。2026年8月期の中間配当は、すでに開示しているとおり、4月10日の取締役会において計画どおり27円とすることを決議しました。

期末配当も計画どおり27円を予定しており、これにより年間配当は54円となる見通しです。この結果、配当性向は62.3パーセント、DOEは3.5パーセントとなる見込みです。

また、当期は20億円の自己株取得を計画していましたが、上期中に110万8,400株、総額約20億円の自社株買いを実施し、完了しました。決算概要の説明は以上です。

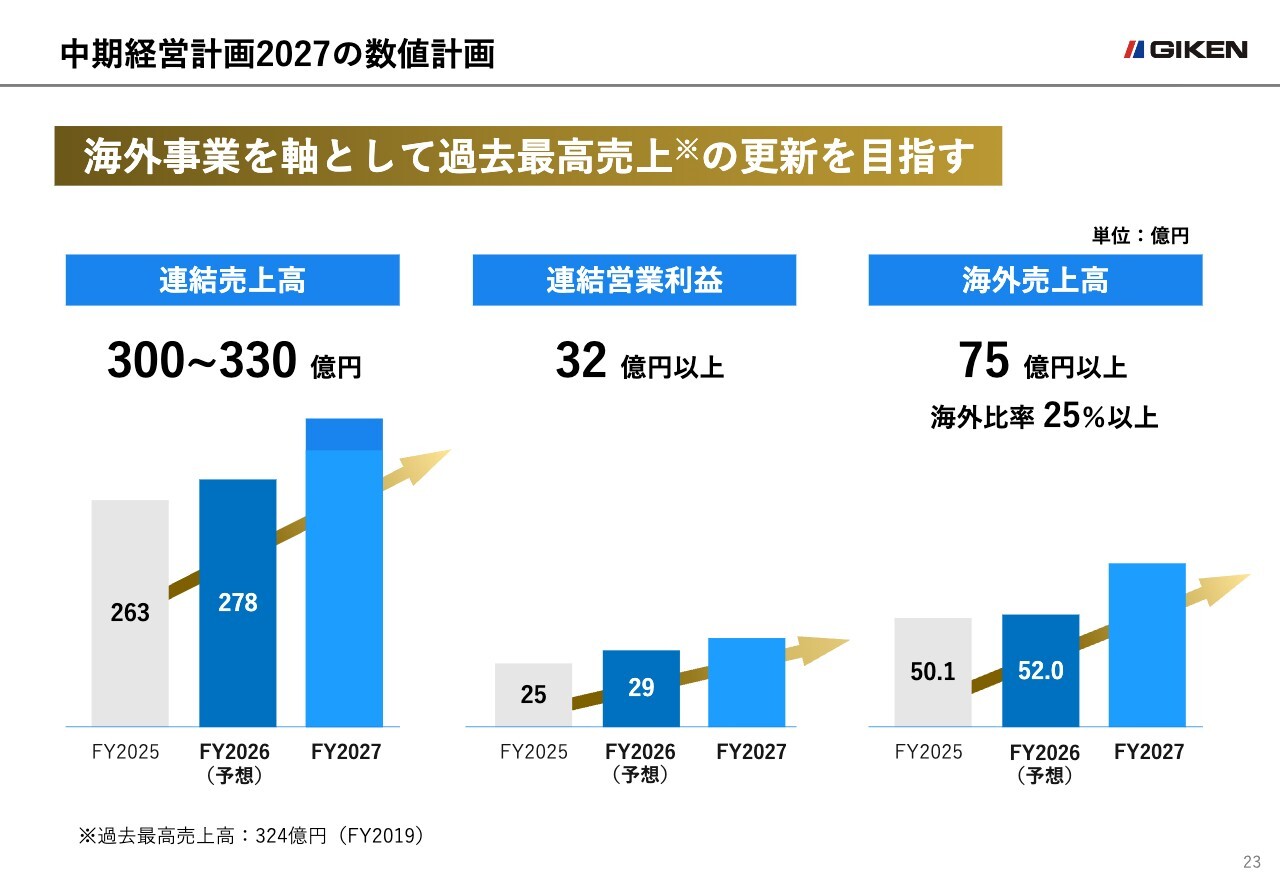

中期経営計画2027の数値計画

ここからは、中期経営計画2027と、その先の中長期にわたる持続的成長に向けた取り組みをご説明します。当社の将来を展望すると、国内市場には圧入工法がまだ採用されていない新市場があり、十分に開拓の余地があります。

しかしながら、その開拓にはいくつかのハードルを越える必要があり、また技術開発も求められるため、いま少し時間がかかると見ています。一方、海外市場では現地のパートナー企業との協働により圧入市場の創出が進んでおり、中期的な成長エンジンは海外市場にあると考えています。

中期経営計画2027では、3年間の海外成長率を約90パーセントと設定し、海外売上比率の拡大に注力しています。ただし、海外の市場環境は、ロシアによるウクライナ侵攻の長期化、アメリカの関税政策の動向、直近では中東情勢の緊迫化など、予断を許さない状況が続いており、当社としてもこれら外部リスクを注視しています。

現時点で中期経営計画の最終年度目標は、連結売上高300億円から330億円の間、営業利益32億円以上、海外売上高75億円以上としています。

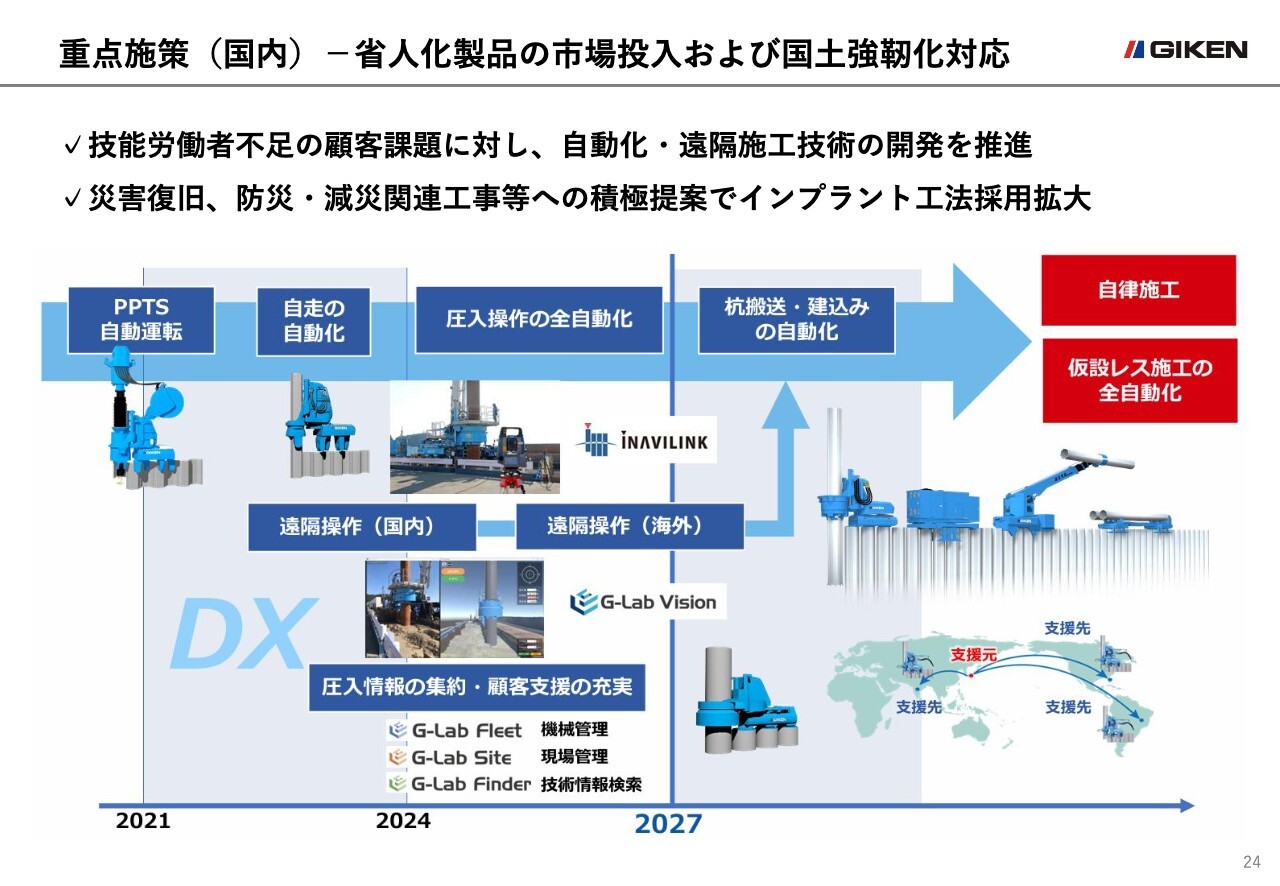

重点施策(国内)-省人化製品の市場投入および国土強靭化対応

次に、国内市場の中長期的な見通しです。国内における最大の課題は、慢性的な技能労働者不足です。圧入工事自体の発注は順調に推移している一方で、熟練オペレーターの不足から、工事を受注できないケースが顧客側で発生しています。当社はこの課題に対し、「自動化・遠隔化」を軸とした省人化技術の開発・実装を進めています。

また、これらの技術開発に加えて、国内市場の成長に必要なもう1つの柱が、圧入市場の開拓とインプラント工法の採用拡大です。

高度経済成長期以降に集中的に整備された道路、橋梁、上下水道などの社会インフラは、耐用年数の目安とされる建設後50年を次々と迎えており、今後、維持・更新需要は確実に拡大すると見込まれます。

圧入技術は、首都高羽田線更新事業や高速大師橋更新事業、日本橋の首都高地下化事業などの大型案件において次々と採用されており、引き続き維持・更新事業の拡大に努めています。

今後もこれらの実績を積み重ねるとともに、工法技術提案をさらに推進することで、減災・防災・国土強靱化に貢献し、圧入市場の拡大と社会課題の解決を推し進めていきます。

また、開発においては、近年頻発するゲリラ豪雨による水位上昇に対応する防水仕様の「サイレントパイラー」など、未解決の建設課題に対する新たなソリューションの開発に注力し、適用範囲の拡大を加速させていきます。

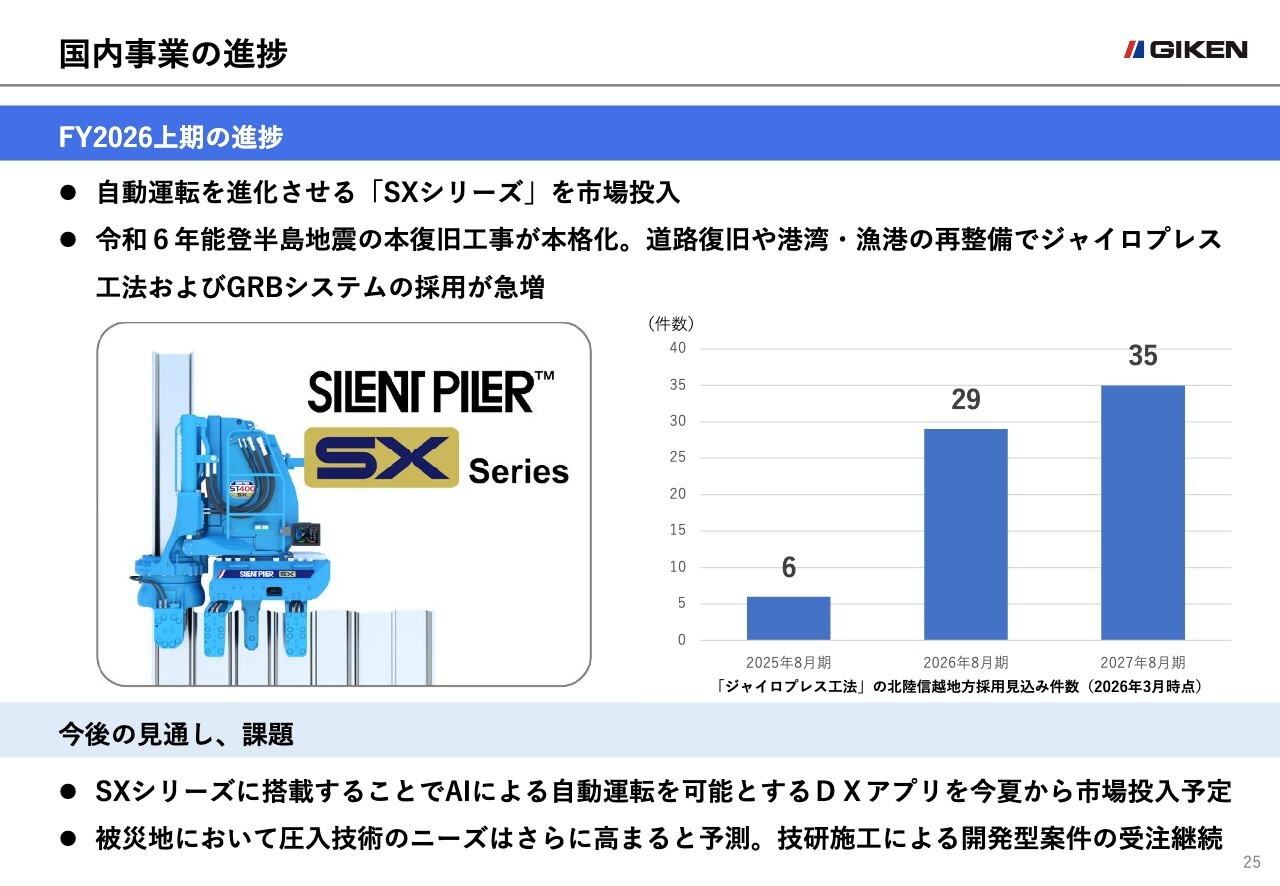

国内事業の進捗

こちらは、2026年8月期上期の国内事業の進捗と今後の見通しです。「自動化・遠隔化」の取り組みとして、当社は今年1月、自動運転機能を進化させた「SXシリーズ」を市場に投入しました。さらに、2026年夏には「SXシリーズ」への搭載によりAIによる自動運転を可能にする「DXアプリ」のリリースを予定しています。

このアプリは、現場の地盤調査データを読み込ませると、過去の施工データをもとにAIが最適な圧入条件を生成するというものです。現状では蓄積データがまだ少ない状態ですが、今後、学習データを増やすことで、誰が操作しても熟練のオペレーターと同等の施工を実現することが可能になります。

国内市場で深刻な技能労働者不足に対応するとともに、海外での工法普及を後押しする技術として、今後ニーズが増えることを期待しています。

圧入市場の開拓やインプラント工法の採用拡大では、能登半島地震の本復旧工事が本格化する中で、道路復旧や港湾・漁港の再整備においてジャイロプレス工法およびGRBシステムの採用が急増しており、今後もこの傾向が続くと見込んでいます。

当社は2024年、震災発生後すぐに石川県金沢市に能登復興支援室を開設し、被災状況の調査や最適な圧入工法の提案を積極的に推進してきました。これらの活動が実を結び、工事案件として次々と発注される状況となっています。

子会社である技研施工による開発型案件の継続的受注も見込んでおり、引き続き被災地の迅速な復旧に貢献できると考えています。

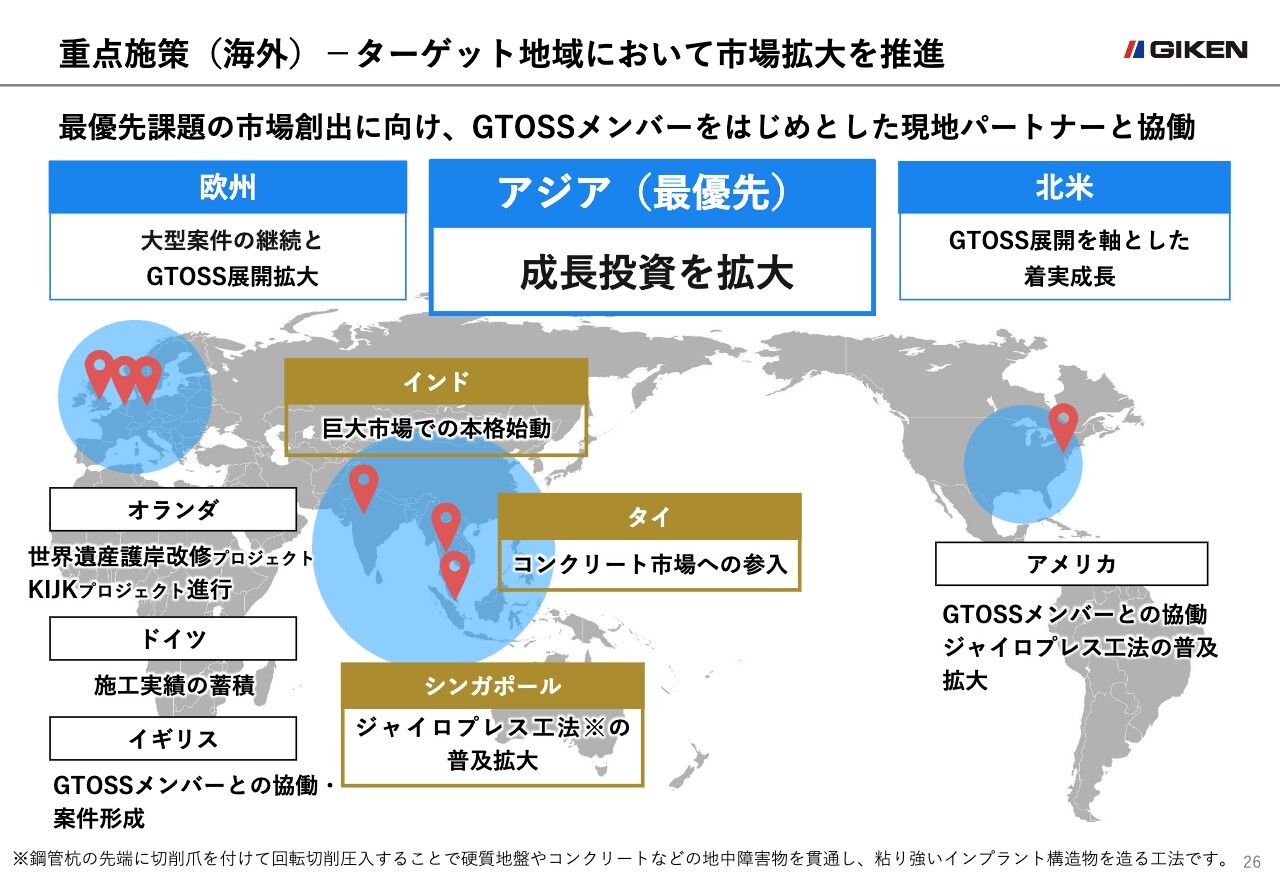

重点施策(海外)-ターゲット地域において市場拡大を推進

次に、海外展開の説明です。海外市場の持続的な成長は、市場創出が重要なポイントとなります。重点地域として、これまで子会社を設立して開拓を続けてきたアジア、ヨーロッパ、北米に絞って展開していきます。

海外では日本と異なり、工法の決定権者が発注者ではなく建設会社側にあることが多いため、圧入工事の発注量を増やすには、地元の建設会社との協働が不可欠です。

海外市場の創出では、価値観を共有する現地顧客であるGTOSS会員と連携し、現地パートナーとともに市場開拓を進める戦略を推進しています。

また、従来は海外で提供していなかったジャイロプレス工法やGRBシステムといった付加価値の高い工法をGTOSS会員向けに提供することで、圧入技術の訴求力を高め、工法普及のスピードを加速させています。

この戦略により、現在では、現地のGTOSS会員企業と協力して市場を開拓し、案件受注を通じたGTOSS会員の収益向上が当社製品需要につながるという好循環が生まれつつあります。

今後もGTOSS会員の拡大およびその成長を通じて、海外事業の規模拡大を加速していきます。

一方で、短期的には現中期経営計画で掲げたように、アジア市場を最優先地域と位置付け、特にインド、タイ、シンガポールへの成長投資を進めています。各国地域の2026年上期の進捗状況は、次のスライドから説明します。

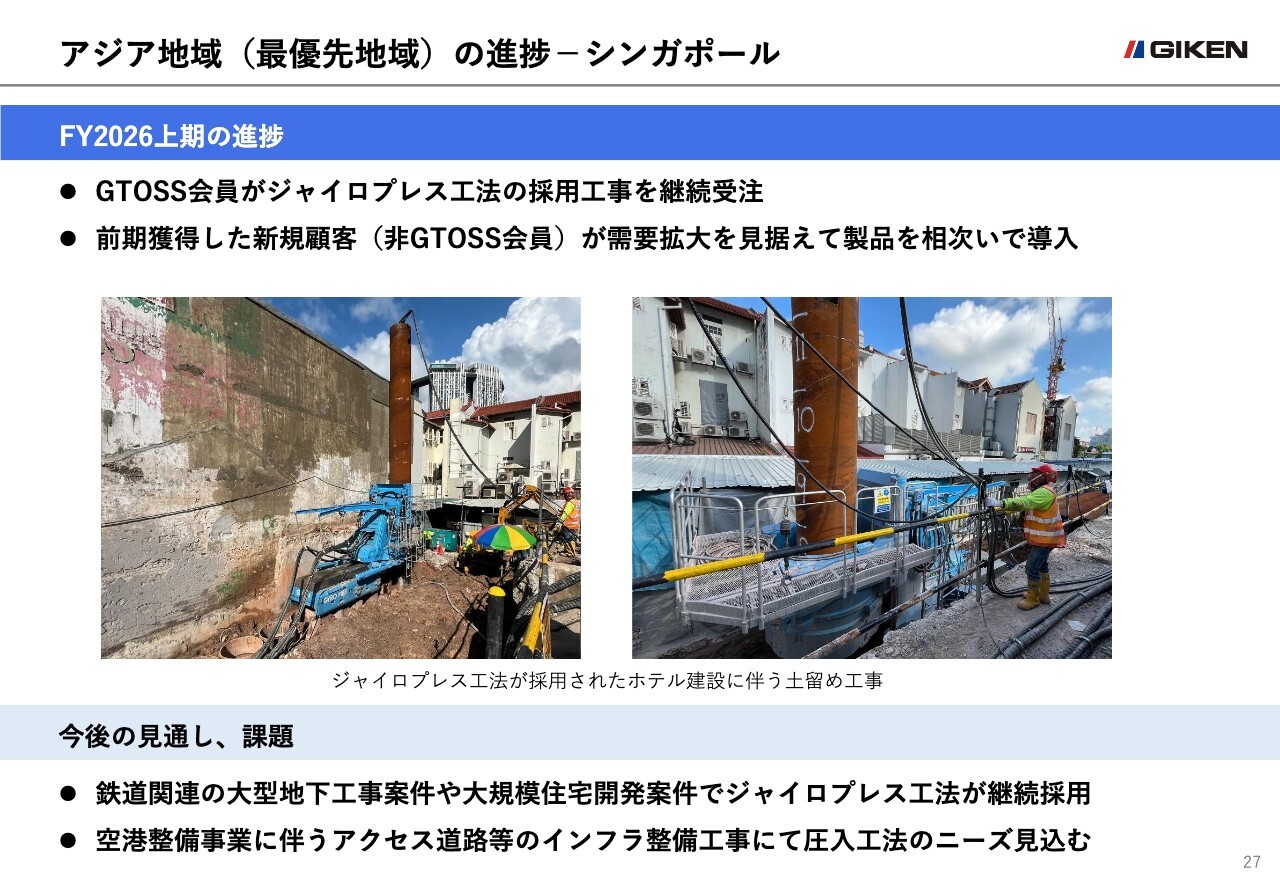

アジア地域(最優先地域)の進捗-シンガポール

まず、最優先地域であるアジアの進捗状況です。シンガポールでは、当社グループのサポートを受けたGTOSS会員がジャイロプレス工法の採用案件を継続的に受注し、着実に市場を拡大しています。

新規顧客開拓も順調に進んでおり、前期に獲得した顧客は今後の需要拡大を見据えて製品を相次いで導入しています。このような意欲的な顧客は、将来のGTOSS会員の候補となる可能性があります。海外成長のけん引役となることを期待し、引き続き連携とサポートの強化を進める考えです。

シンガポールは国土が狭く、人口や施設が密集する地域が多い国です。厳しい制約条件下での施工が多い同国においては、無振動・無騒音・省スペース施工といった圧入工法の優位性が最大限に発揮されます。

今後も、高潮・洪水対策のニーズを背景とした堤防・護岸の強化事業や空港整備事業など、各種インフラ整備工事において圧入工法の需要を見込んでおり、ジャイロプレス工法用の機械である「ジャイロパイラー」を含めた販売やレンタルの促進が進展することを期待しています。

アジア地域(最優先地域)の進捗-タイ

続いてタイ市場です。タイでは、杭材よりも安価なコンクリート杭の需要が大きく、コンクリート杭に対応する機械に対する関心が高まっています。2025年12月には現地で2回目の試験施工を完了し、課題となっていた現地の杭材メーカーが製造するコンクリート杭の強度について非常に良い結果が得られました。

今後、現地の発注機関やコンサルタントに対して技術提案を行い、まず施工実績の構築を目指します。課題としては、日本とタイでコンクリート杭の規格が異なることが挙げられます。このため、工法の採用などに時間を要する可能性はありますが、1件実績を構築できれば、工法の普及は加速すると考えています。

アジア地域(最優先地域)の進捗-インド

続いてインド市場です。インドでは、前期に連携協定を結んだ現地の大手プレキャストコンクリートメーカーであるFuji Silvertech Concrete Private Limited(FSCPL)社との協働により、市場形成を本格化させています。同社とは2025年7月に連携協定を結んでからまだ1年足らずで、幅広い現地チャネルを持つ同社との連携により、早くも大規模案件での工法採用を見込んでいます。

この事業は、ご覧の施工イメージのように、運河の中にFSCPLが製造したボックスカルバートと呼ばれる鉄筋コンクリート構造のボックスを設置し、6車線の都市幹線道路を整備するプロジェクトです。

本工事では、両岸で合計20キロの区間に土留め壁が必要とされており、採用が実現すれば複数台の製品販売につながる可能性があります。

現地では、洪水対策、交通渋滞緩和、都市衛生改善を目的とした同様の工事が数多く計画されており、工法採用の継続的な拡大が期待されています。今後もFSCPLとの連携を通じて、巨大市場であるインドでのプレゼンスを高め、持続可能な成長を支える基盤整備に貢献していきます。

ヨーロッパ地域の進捗

ヨーロッパ地域の進捗状況です。ヨーロッパでは、GTOSS会員による市場形成が加速しています。オランダでは、国家的大規模治水事業である「デルタプログラム」のカイクプロジェクトにおいて、GTOSS会員による堤防補強工事が開始されました。

この工事は2030年までの5年間、総延長約10キロにわたって継続される予定で、「ジャイロパイラー」の継続的なレンタル売上などを見込んでいます。ジャイロプレス工法の市場形成では、イギリスをはじめとしたヨーロッパ諸国においても初採用案件が予定されており、今後ヨーロッパ各国で本工法が広がることが期待されています。

またスライドには記載されていませんが、ドイツでは請負工事の受注が順調に進んでいます。これまで実施してきたオペレーター付きレンタルでは、1日当たりの単価が固定されているため、施工者側が努力しても利益率を上げることは困難でした。

一方で、請負工事は、工事を一定の金額で受注し、施工効率化などの取り組みによって利益率を高めることが可能です。工費や工期の短縮を得意とする当社工法においては、請負工事は大きな利点があり、オペレーター付きレンタルに比べて受注規模を拡大できる点も魅力です。

当社グループは、今後も請負工事を拡大し、工事の利益率を高めるとともに、ヨーロッパ地域における安定的な収益の柱へと成長させたいと考えています。

北米地域の進捗

最後に、北米地域です。北米地域では2026年上期、ターゲット地域であるアメリカ東海岸北部地域の建設会社に製品を販売し、同地域初の顧客を獲得しました。また、アメリカ初のジャイロプレス工法の採用案件を創出し、GTOSS会員による施工を完了しています。

これらは過去の工事案件創出活動の成果ですが、北米市場では2023年から約2年間、事業継続も含めて市場調査のために事業を大幅に縮小していました。この期間に圧入工事の案件創出ができていなかった影響が、圧入工事の減少というかたちで当下期から現れ始めるのではないかと見ています。

さらに、関税政策による製品価格の上昇も、顧客の設備投資姿勢に追い打ちをかけています。無理な製品販売は行わず、まずは圧入工法が継続的に発注される市場の形成に全力を注いでいきます。

以上で私からの説明を終わります。

質疑応答:能登半島地震後における機械や工法の採用について

質問者:国内・海外、それぞれ定性的なご説明は非常にポテンシャルを感じさせる内容ですが、実際には短期的な部分で数字的に大きな動きはない印象を受けています。国内については、能登半島地震後における機械や工法の採用機会が期待されますが、例えば東日本大震災後のような動きが定量的に期待できるのでしょうか?

大平:国内における能登半島地震の復興については、地震発生後すぐに能登復興支援室を開設して工法提案活動を行ってきました。

金額については、現在、来期9月から約50億円の圧入工法を織り込んだ工事案件を見込んでいます。再来期に関しても、それに近い規模の案件について、発注が予定されるものと見ています。これらは、弊社の100パーセント子会社である技研施工の開発型案件と、当社顧客の受注分を含めた数字になります。

質疑応答:海外市場開拓の現状について

質問者:海外においてもいろいろな市場が広がっているというお話が出ていましたが、御社の海外市場開拓は紆余曲折を経て今日に至っていると思います。

しかし、以前に思い描いたようには進んでおらず、ここ数年を見ても滞っているように見えてしまいます。これについて、何が良くなくて、どうすればうまく進んでいくと考えられるのか、解説をお願いします。

大平:海外展開が期待どおりに進まなかった背景には、これまで機械販売に特化しており、圧入工法そのものを広げきれていなかったことにあります。また、海外には30年超の歴史の中で多くの顧客がいるものの、その多くは一般機しか保有しておらず、日本で現在主流となっている最新の工法・機械を提供できていなかったことも要因でした。

そこで海外で、2年前にGTOSS制度を開始しました。そして有力顧客に対し、日本で現在使用されている最新機を利用し、当社とともに最新の工法と機械を普及させていくための取り組みとして、GTOSSメンバーに参加しています。

この取り組みがようやく成果を見せ始めており、オランダ、イギリス、ドイツへと広がっています。また、インドでも機械の販売が2台決まり、今後も4台の販売が予定されるなど、広がり始めています。

このように、2年前から戦略を変更し、日本の顧客や技研施工のように、海外の地元企業の方々が圧入工法を広めており、徐々にその影響が広がっています。

質疑応答:来期の圧入工法および機械販売の規模感について

質問者:日本国内に関連する部分で、来期50億円規模の圧入工法の話がありました。例えば技研施工の受注分にかかるものなのか、また機械の売上販売についてどの程度のインパクトがあるのか教えてください。

御社の機械の販売、技研施工の工法開発の部分について、最終的に御社の業績にどのくらい影響があるのかを知りたいです。

大平:50億円のうち、約50パーセントが技研施工の売上に計上されると考えています。それに加えて、当社が織り込みを行っていない一般工法による能登の復興工事も始まりましたので、これからおそらく5年から10年にかけて工事が出てくるものと見込んでいます。

当期に「SXシリーズ」という新型機械を投入します。この販売については能登関連で当期に3台の契約が決まっています。来期の販売については、能登関連工事で約10台の販売を見込んでいます。

質疑応答:機械の単価について

質問者:機械の単価は高めのイメージでよいでしょうか? 例えば10台で10億円なのか、20億円なのかなど、規模感を知りたいです。

大平:一般的な単独機(ST400SX)は1台8,000万円で、5台程度を見込んでいます。また、オーガ併用の硬質地盤対応機(HA400SX)は、1台約2億円で、こちらも5台程度の出荷を想定しています。

質疑応答:建設機械事業の販売戦略について

質問者:そのように機械が導入された後については、どのように考えているのでしょうか? いわゆるパートナーが機械を所有すれば工事は次々と進められるわけですが、御社の機械の販売が増えたり、新しい機械開発費を確保したりしないと、建設機械部門の業績は伸びないと思いますが、いかがでしょうか?

大平:現在、市場には20年以上使用されている中古機が約600台あります。この600台を代替する機械として、AI機能を搭載した「SXシリーズ」の販売を進めていく予定です。

単独機の本格的な販売は4月から開始しています。さらに、硬質地盤対応機は7月から販売を開始する予定です。

質疑応答:600台のリプレイス期間と価格戦略について

質問者:利益率の低下の中で仕入れにインフレの影響があると思いますが、機械単価を上げていく必要があると考えます。価格戦略において単価を上げるとリプレイスが逆風になる可能性もありますが、それらを踏まえ、600台の中古機をどのくらいの期間でリプレイスする計画でしょうか?

大平:600台の中古機については、下取り価格を少しでも高く設定して、できるだけ多くの中古機を「SXシリーズ」に入れ替えることを目指し、営業をスタートしました。今後1年から3年を目途に入れ替えを進めていきたいと考えています。

機械の価格は機種によって異なりますが、9月から順次価格を上げていく方向で価格改定を進めていく予定です。

質疑応答:ジャイロプレス工法の受注進捗状況について

質問者:ジャイロプレス工法の受注見込み案件について、2026年8月期と2027年8月期の計画が出ている中で、2026年8月期はすでに上期が終了していますが、上期終了の時点での進捗状況を教えてください。

福丸:まだ正確な集計は出ていませんが、工事の発注が多いのは秋口から冬場にかけてという状況になっているため、約半分はすでに発注されている状況です。

質問者:25億円程度の受注は確保できたということでしょうか?

福丸:金額としては25億円規模には達しておらず、10億円弱の工事受注規模となっていると見込んでいます。また、GTOSS会員が手掛けているものも含めると、20億円から30億円の規模になると考えています。

質疑応答:公共工事の発注状況について

質問者:秋口から冬にかけての発注が多いということですが、これから夏に向かう段階で、おおむね回復できる見通しでしょうか?

福丸:一般の公共工事の発注は、秋口から冬場が多いとの認識を持っています。ただし、北陸地域においては災害復旧のため季節的な影響をあまり受けていないと判断しています。そのため、春先から夏場にかけても、これまでと同様の発注推移を見込んでいます。

質疑応答:一般機・大型特殊機・特殊機の見分け方について

質問者:一般機、大型特殊機、特殊機という言葉と何がつながっているのかがあまりわかりません。何が一般機で何が特殊機か、御社の製品名などで見分ける方法はありますか?

福丸:比較的簡単な見分け方をお伝えすると、日本でもっとも使用されている鋼矢板と呼ばれるシートパイルを圧入できる圧入機が一般機です。機種名ではF1XXやF2XXが該当します。大型特殊機は鋼管矢板や鋼管杭、海外でのみ使用される鋼矢板に適した圧入機を指します。機種名ではF3XXやF4XXが該当します。

それ以外の機械は特殊機としています。特殊機の代表的なものに、上部障害のある場所で圧入を行うための高さの低い圧入機やGRBシステムを構成するクランプクレーン、パイルランナーなどがあります。

大平:一般機について補足です。工事が国土交通省や県から発注される際に使用される積算資料があります。この積算資料に掲載されている工事を一般工事と呼んでおり、その工事で使用される圧入機を一般機と呼んでいます。この資料に掲載されていない工事はほとんどが大型特殊機や特殊機の工事となり、当社や全国圧入協会が作成した歩掛を参考に工事が設計されています。

質疑応答:圧入機の更新需要

質問者:シートパイルを打つための一般機は、基本的に「サイレントパイラー」、つまり圧入工法の一般的なものを指しているのでしょうか? また、このシートパイルを打つための機械が600台ほど既存でマーケットに稼働しており、これらの更新を目指すということでしょうか?

福丸:おっしゃるとおりです。20年から30年前に販売したこれらの機械がまだ市場で一定稼働しているため、どのように回収し、新しい機械に入れ替えていくかを検討しながら事業を進めています。

質疑応答:海外売上とGTOSS会員数の関係について

質問者:海外事業ではGTOSS非会員の売上が伸びています。今後の海外売上の先行指標としてGTOSS会員数は機能すると考えてよいでしょうか? また、海外購入者がGTOSS会員に加入しない理由は何だとお考えでしょうか?

藤崎:GTOSS会員を増やすことが売上につながると考えています。当社の営業活動はGTOSS会員に限らず、GTOSSに加入していない方々にも行っています。そのようなGTOSS非会員のお客さまの中にも、当社の圧入工法に魅力を感じ、将来性を確信して機械を導入してくださった企業がいくつかあります。

そのような中から、当社が今後もパートナーとしてお付き合いできそうな企業や、目標が共通している企業に対しては、GTOSSへの加入を促し、加入していただいています。

質疑応答:首都高速道路関連の工事について

質問者:日本橋や羽田空港の工事について言及がありました。今までであれば選ばれなかったのではないかと思われますが、「サイレントパイラー」の優位性が認められ初めて選ばれるようになったとお考えでしょうか?

大平:日本橋に関連する首都高の地下化は非常に困難であり、当社に機械開発の依頼が来ています。現在、首都高の地下化において、約9種類の新しい機械の開発に取り組んでいます。

また、能登の復興に関しては、能登全体が地すべり地帯であることから、地すべり対策としてこれまでにない機械や工法の依頼が来ています。

埼玉県八潮市で発生した道路陥没事故では、当社とユーザー5社が参画し、当社の圧入工法を用いて全体の復旧を達成しましたが、今後は上下水道のリメイクにおいても、圧入工法が認められ、その適用が増加していくと見ています。

質疑応答:圧入道場の成果について

質問者:技能労働者不足への対応について、圧入道場の成果を教えてください。道場の取り組みを通じて、実際に案件の獲得や機械販売につながっているのでしょうか。国内と海外に分けてご説明ください。

回答:機械を購入した顧客が、圧入道場を活用して技能労働者の育成を行った事例はありますが、圧入道場で技能労働者を育成したことで機械販売につながったという事例はまだありません。

当社としては、圧入道場を通じて技術者を育成し、技能労働者不足に対応するとともに、顧客の技術力向上を支援することで、将来的な機械販売や顧客の成長につなげていきたいと考えています。ただ、成果が本格的に顕在化するまでには一定の時間を要すると見ています。

記事提供: ![]()