2026年5月15日に発表された、株式会社BuySell Technologies2026年12月期第1四半期決算説明の内容を書き起こしでお伝えします。

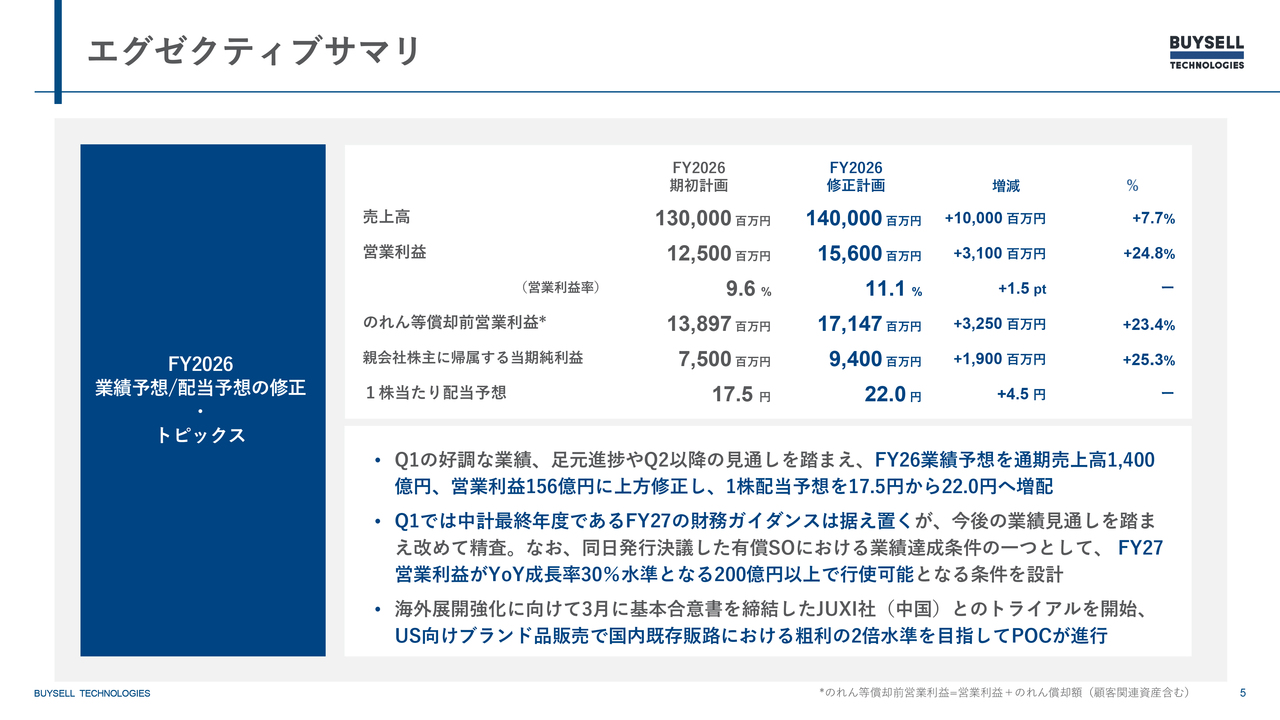

エグゼクティブサマリ

岩田匡平氏(以下、岩田):株式会社BuySell Technologies代表取締役会長の岩田です。私から、2026年12月期第1四半期のサマリーについてご説明します。

売上高は前年同期比37パーセント増の320億5,700万円と非常に良好な結果となりました。営業利益は前年同期比111.4パーセント増の51億2,300万円となり、非常に大幅な増収増益で第1四半期のスタートを切ることができました。

出張訪問買取・店舗買取の双方において、再訪問のアポイントメントの獲得や店舗に来訪いただいたお客さまに再度ご来店いただくためのリピート獲得施策を実施し、これが大きく奏功しています。また、リピート顧客に関しては初回よりも単価が高くなる傾向があるため、業績に大きく寄与しています。

さらに、昨年第4四半期より、在庫を売らずに今期売却分として戦略的な在庫キャリーの販売を行い、第1四半期からこれが順調に消化されています。こちらのアドオンもあり、大幅な増収増益を達成することができました。

これだけ優れたP/Lを計上しながらも、在庫残高は前期末から約24億円増加し、さらに積み増している結果となっています。これは今後の第2四半期以降の業績に寄与するものですが、在庫は潤沢であり、第1四半期だけでなく、第2四半期以降の見通しも良好であると考えています。

エグゼクティブサマリ

このような好調な結果を受け、今期の通期業績ガイダンスを上方修正します。

1点目のトピックスとして、売上高は期初計画の1,300億円から1,400億円へ100億円増加させる見込みです。営業利益については、期初計画の125億円から156億円とし31億円の増加を予定しています。また、これを受け、1株当たりの配当についても、当初予想の17.5円から22円に上方修正する予定です。

2点目のトピックスについてです。現在の中期経営計画は2027年度までを対象としており、今回は第1四半期および足元の第2四半期において事業が良好に進捗していることから、今期の通期業績を修正します。ただし、来期からの中期経営計画の最終年度の業績予想については据え置く方針です。今後の業績見通しを踏まえた精査が完了次第、速やかにガイダンスを示す予定です。

また、今回発行を決議した有償ストック・オプションについては、その行使の業績達成条件として、来期の営業利益を今期予想156億円から、30パーセント増となる200億円以上に設定しています。したがって、来期に向けては、当社役職員一同、この水準を達成するため、全力で経営マネジメントに取り組む所存です。

3点目のトピックスとしては、3月に基本合意書を締結した中国のJUXI(ジューシー)社というライブコマース販売企業とのトライアルが、4月から無事に開始されています。US向けライブコマース事業を行うチームが、現在「バイセル」の南船橋倉庫に常駐しており、すでにUS向けに「TikTok」上でショップを開設し、ライブ販売を行っています。

こちらも非常に良好な結果が出ており、国内の既存販路で販売しているSランク・Aランクの多くの商品において、2倍以上の粗利額を獲得できる商品がすでにいくつも出てきています。今後は、商品を適切にセレクトし、国内既存販路と比較して粗利が2倍となるような取り組みを進めることができればと考えています。

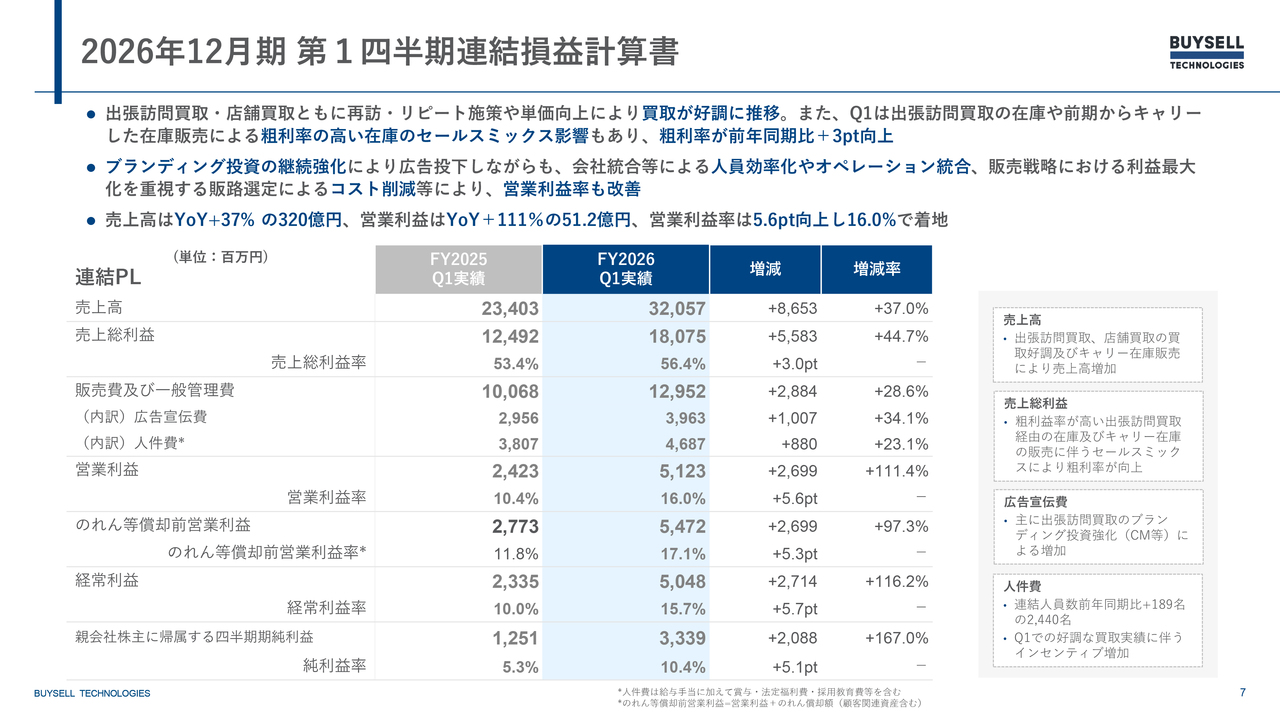

2026年12月期 第1四半期連結損益計算書

徳重浩介氏(以下、徳重):代表取締役社長兼CEOの徳重です。私からは、2026年12月期第1四半期の実績についてご説明します。

まず、第1四半期の連結損益計算書(P/L)についてご説明します。出張訪問買取および店舗買取においては、再訪やリピート施策、そしてイネーブルメントの影響も相まって、単価向上施策が奏功し、買取が非常に好調に推移しました。

また、第1四半期は出張訪問買取の在庫や前期キャリーした在庫の販売による、粗利率の高い在庫のセールスミックスの影響もあり、その結果、粗利率は前年同期比で3ポイント向上しています。

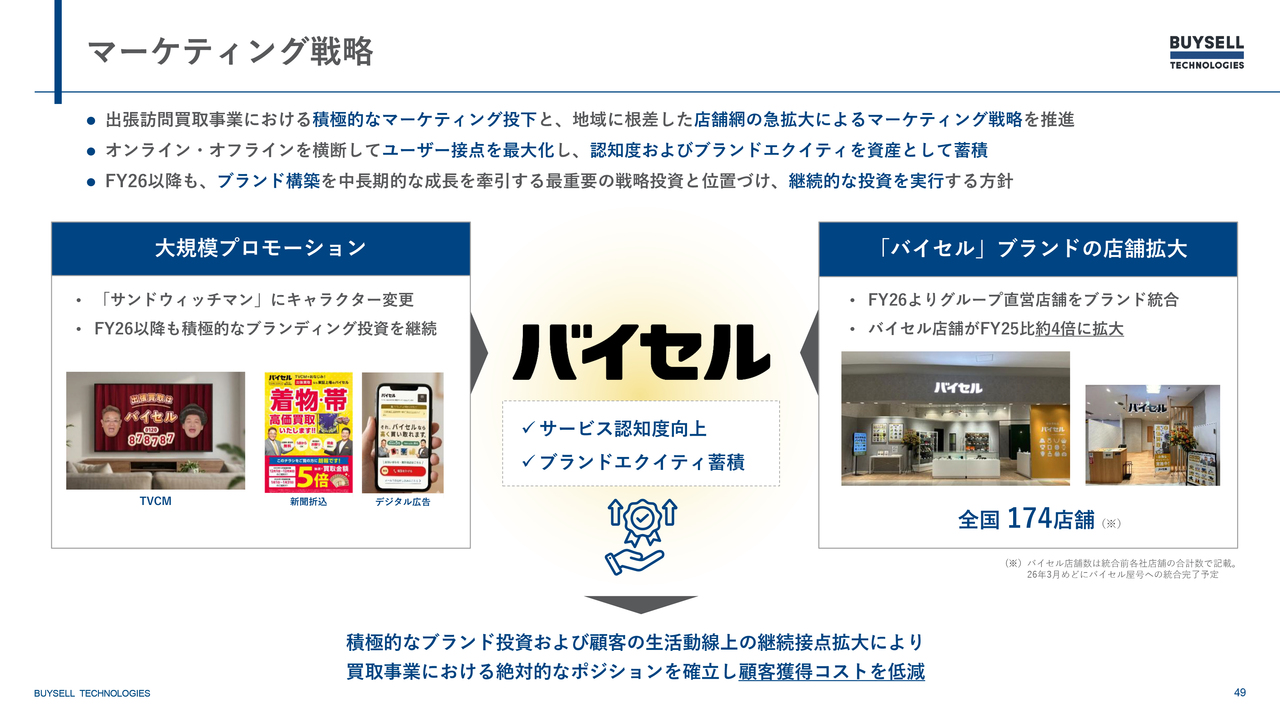

ブランディング投資を継続強化する中で、広告費を投入しながらも、全社の統合や人員効率化、オペレーション統合を進めることにより、業務の効率化を図ってきました。具体的には、1月に全社を再編し、店舗事業において全社オペレーションを統一する取り組みを行いました。また、システムを導入するなどして、オペレーションの高度化を進めています。

販売戦略においては、利益最大化を重視した販路選定を行い、コスト削減を実現しました。この成果には、M&Aを実施した会社の販売選定の高度化の影響も含まれています。こうしたコスト削減などを通じて、営業利益率が大きく改善しました。

売上高は前年同期比37パーセント増の320億5,700万円、営業利益は前年同期比111.4パーセント増の51億2,300万円となりました。営業利益率は5.6ポイント改善し、16パーセントで着地しました。

この結果については、当社の経営努力も反映されていますが、前期からのキャリー在庫販売の影響もあるため、第2四半期以降は当期の計画に合わせた適切な水準で進めていきたいと考えています。

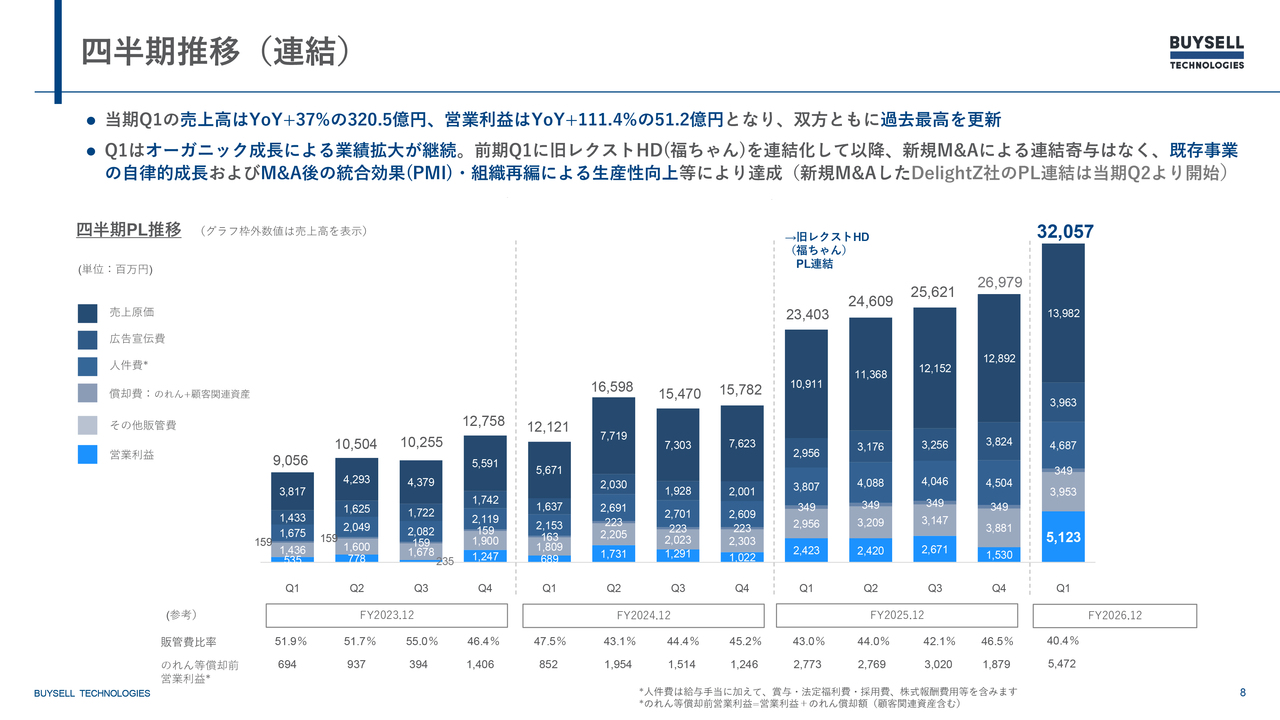

四半期推移(連結)

四半期の推移についてです。第1四半期の売上高は前年同期比37パーセント増の320億5,700万円、営業利益は前年同期比111.4パーセントの51億2,300万円で、ともに過去最高を更新しました。

第1四半期は、オーガニック成長による業績拡大が大きな要因と考えています。前期にレクストホールディングスの「福ちゃん」を連結化して以降、新規M&Aによる連結寄与がない中でも、既存事業の自律的な成長やM&A後のPMI(統合効果)・組織再編による生産性向上が、今回の業績に大きく影響したと考えています。

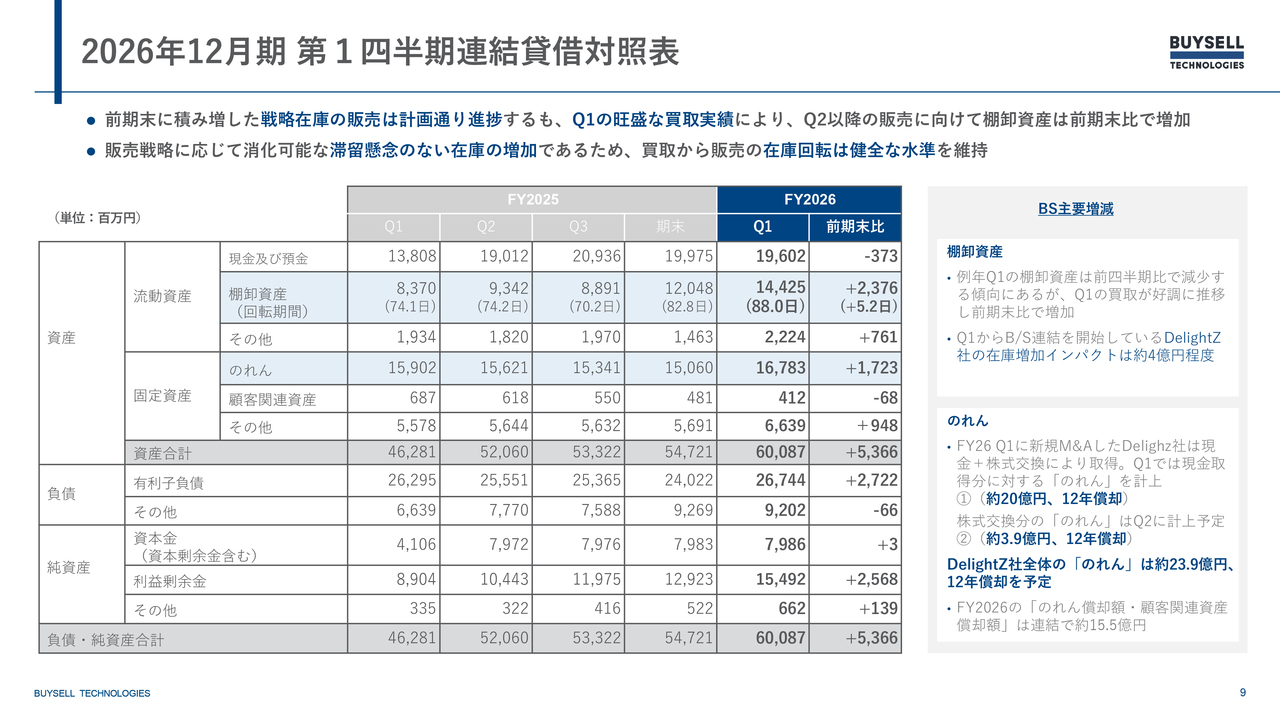

2026年12月期 第1四半期連結貸借対照表

第1四半期の連結B/Sについてご説明します。前期末においては、戦略的な在庫の販売が計画どおり進捗しています。一方、第1四半期では非常に旺盛な買取実績により、第2四半期以降の販売に向けて棚卸資産が前期比で増加しています。

棚卸資産は140億円を超える規模となり、第2四半期に向けて、今期は非常によいスタートを切れたと感じています。これは販売戦略に応じた、消化可能で滞留懸念のない在庫の増加であり、買取から販売までの在庫回転も健全な水準を維持できていると考えています。

また、株式会社DelightZ(ディライツ)ののれんは、約23億9,000万円で12年の償却となります。

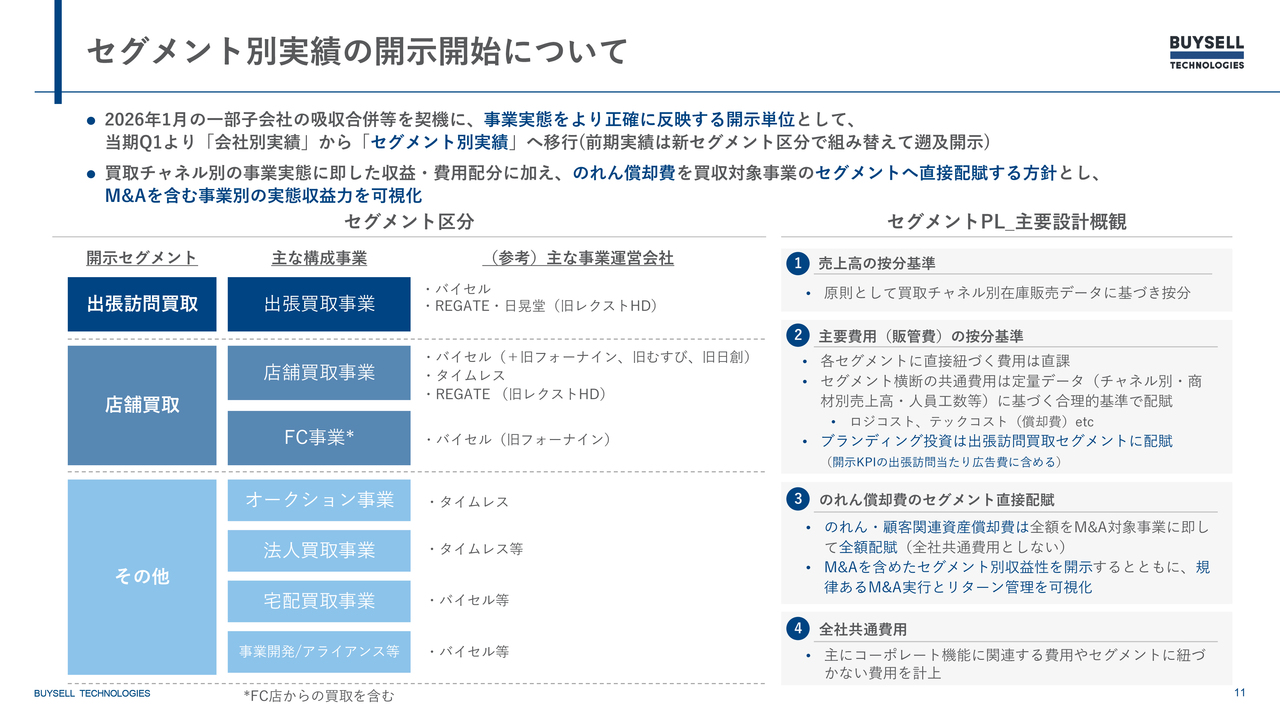

セグメント別実績の開示開始について

セグメント別主要KPIについてです。今回から、投資家のみなさまに当社の事業実態を正確に反映する開示単位として、これまでの「会社別実績」から「セグメント別実績」というかたちへ移行しています。

また、買取チャネル別の事業実態に即した収益や費用配分に加え、のれん償却費を買収対象事業のセグメントに直接配賦する方針を採用しました。これにより、M&Aを含む事業別の実態収益力を可視化できるようになっています。

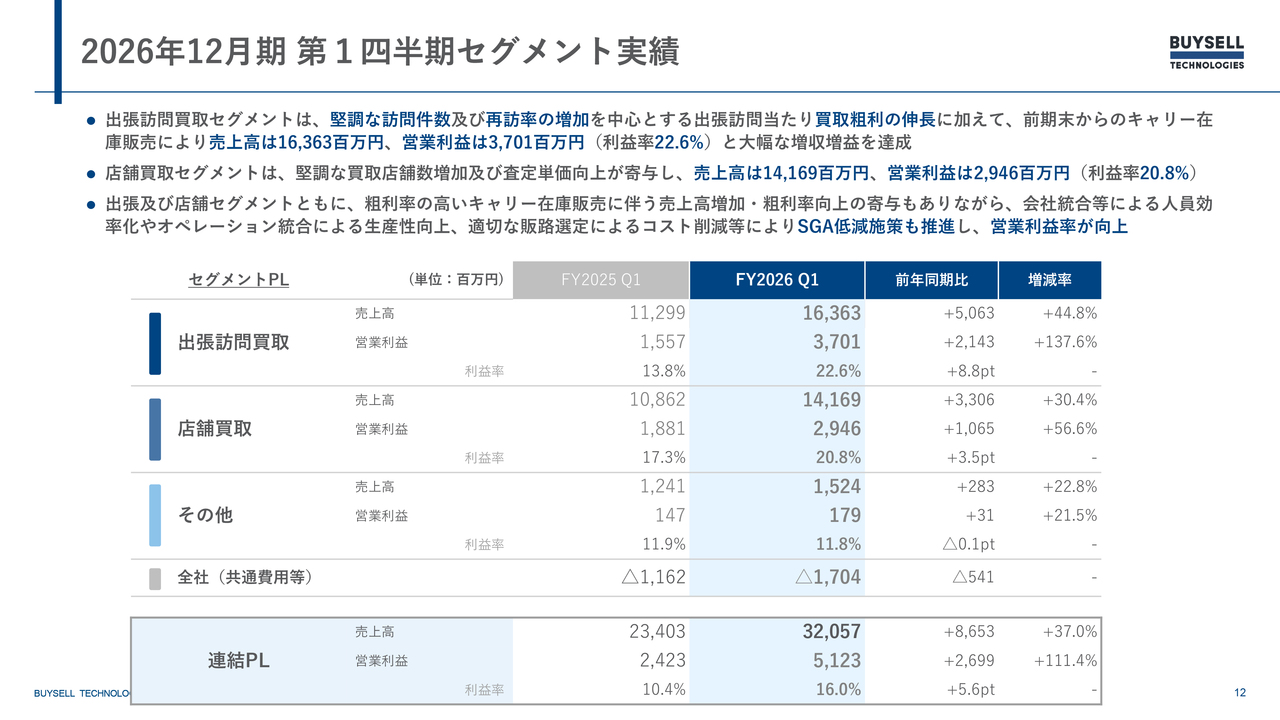

2026年12月期 第1四半期セグメント実績

具体的な数字についてお伝えします。当社では「出張訪問買取事業」「店舗買取事業」「その他」の3つに分類しています。

出張訪問買取セグメントにおいては、堅調な訪問件数と再訪率の増加を背景に、出張訪問あたりの買取額が大きく伸びました。加えて、前期末からのキャリー在庫販売が寄与し、売上高は163億6,300万円となりました。営業利益は37億100万円、営業利益率は22.6パーセントを記録し、大幅な増収増益を達成しています。

店舗買取セグメントでは、堅調な買取店舗数の増加と査定単価の向上に加え、出張訪問で培ったイネーブルメントのノウハウを店舗買取事業にも活用しています。また、M&AのPMIが非常に順調に進捗しており、単価向上施策が寄与した結果、売上高は141億6,900万円、営業利益は29億4,600万円、営業利益率は20.8パーセントとなりました。

出張訪問買取および店舗買取セグメントの双方で、粗利率の高いキャリー在庫販売による売上高の増加と粗利率向上が寄与しました。さらに、全社統合による人員の効率化やオペレーション統合による生産性の向上、適切な販路選定によるコスト削減などによるSGA低減策を実施しました。このような抜本的なオペレーションの見直しやコスト削減の推進により、営業利益率が向上しました。

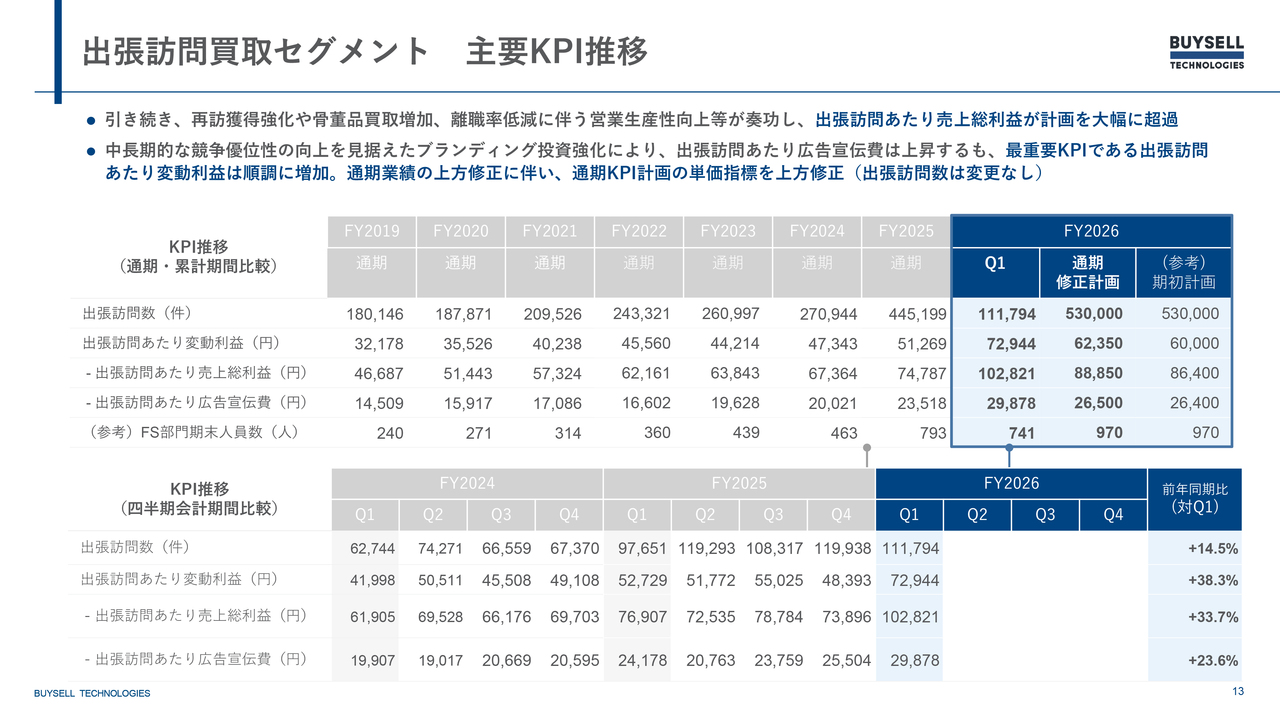

出張訪問買取セグメント 主要KPI推移

出張訪問買取セグメントの主要KPIについてです。引き続き、再訪獲得の強化や骨董品買取など、さまざまなアイテムを増やす活動を進めています。また、2年前から取り組んでいる離職率低減による生産性向上施策が成果を上げており、出張訪問あたりの売上総利益が計画を大幅に上回っています。

中長期的な競争優位性の向上を見据えたブランディング投資の強化により、出張訪問あたりの広告宣伝費は上昇していますが、最重要KPIである出張訪問あたりの変動利益は順調に増加しています。このように中長期の投資を行いながら、変動利益を着実に増加させることで、収益やオペレーションのコントロールが実現できていると感じています。

通期業績の上方修正に伴い、通期KPI計画における単価指標を上方修正しました。一方で、出張訪問数については計画どおりで変更はありません。

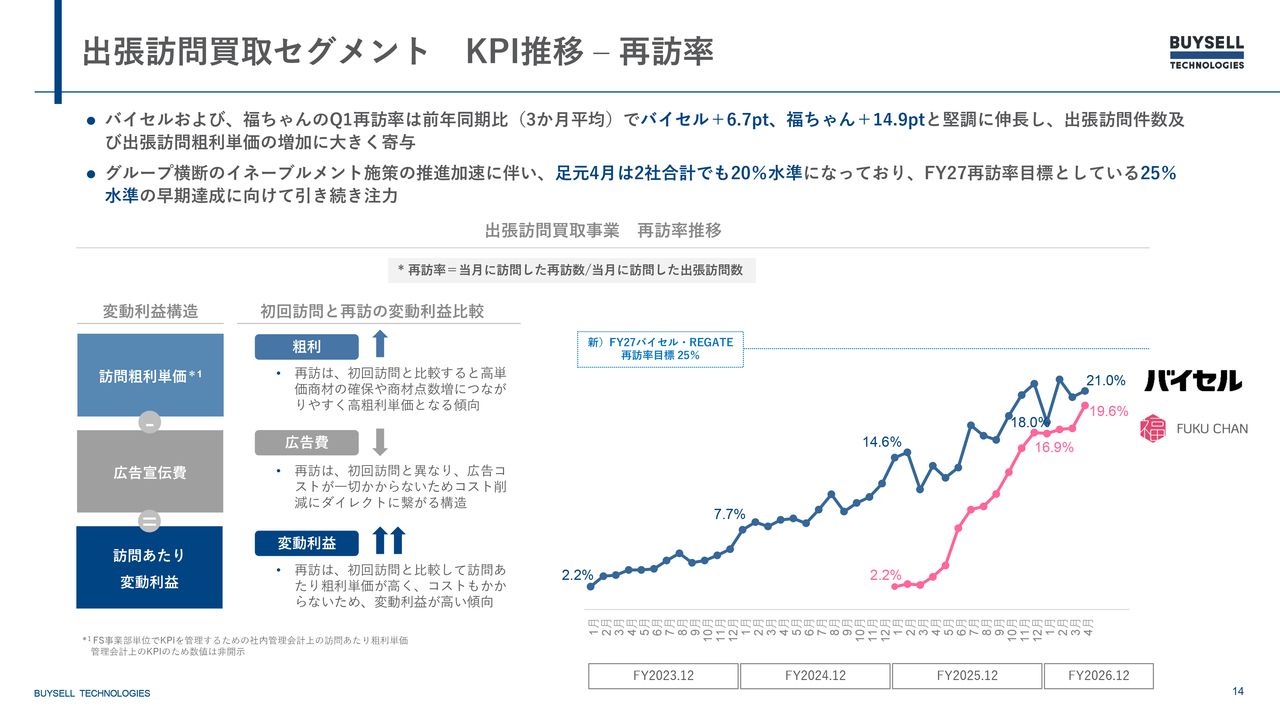

出張訪問買取セグメント KPI推移– 再訪率

重要なKPIの2つ目は再訪率です。スライド左側の図をご覧ください。初回訪問と再訪とでは変動利益に大きな差があります。再訪については、初回訪問時よりもお客さまに安心感や信頼を持っていただいた上で再訪する案件となるため、これまで以上に多くの商材をお預かりしています。

その結果、高単価かつ高粗利単価となる傾向があります。また、再訪の場合、広告費が発生しないため、広告コストがゼロとなり、変動利益が大幅に増加する仕組みとなっています。

このように、重要指標となっている再訪率ですが、「バイセル」は前年同期比6.7ポイント増、「福ちゃん」はM&A後に開始され、前年同期比14.9ポイント増と大きく伸びています。

この再訪数の増加が、出張訪問件数および出張訪問の粗利単価に大きく影響を及ぼしています。グループを横断したイネーブルメント施策の推進が加速したことで、足元の4月には2社合計で20パーセント水準に達しています。

スライド右側のグラフの左上にあるFY2027の再訪率目標として掲げている25パーセントについては、できる限り前倒しで達成できるよう、引き続きイネーブルメントを強化していきたいと考えています。

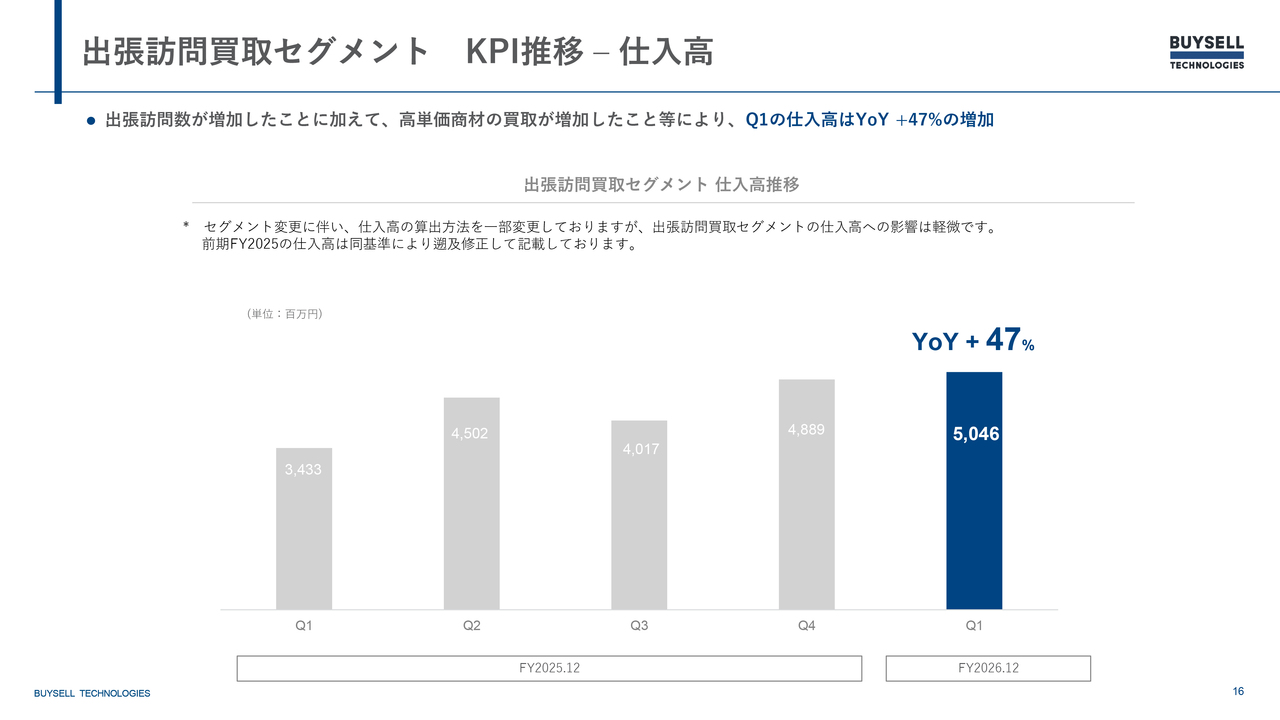

出張訪問買取セグメント KPI推移– 仕入高

仕入高に関しては、件数の増加および単価の増加が要因となり、第1四半期では前年同期比47パーセントの増加と、順調に推移しています。

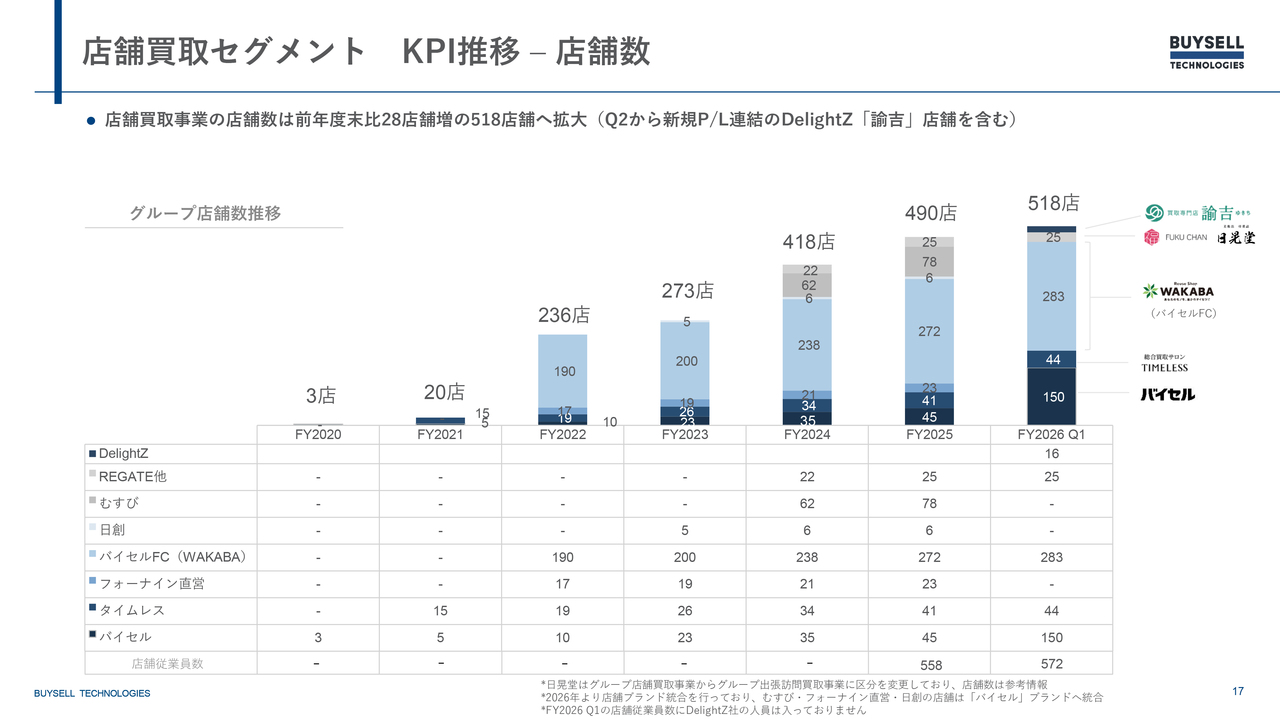

店舗買取セグメント KPI推移– 店舗数

店舗買取セグメントについてです。店舗数をKPIとしている理由は、「出店すればするほど、買取件数が増える」という構造のためです。前期比で28店舗増加し、518店舗に拡大しました。

また、第2四半期からは、新たにM&Aで取得したDelightZ社の「買取専門店 諭吉」という屋号も含めて展開していく予定です。

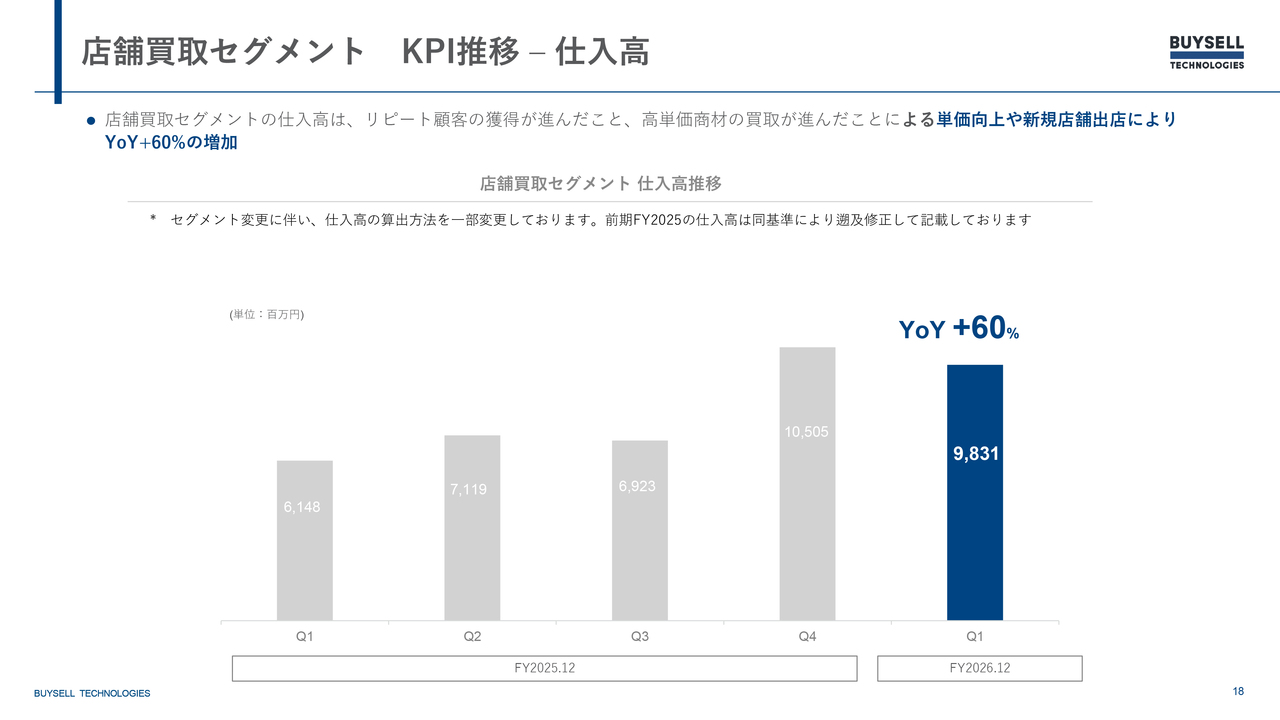

店舗買取セグメント KPI推移– 仕入高

仕入高についてです。店舗数の増加に加え、リピート顧客の増加による客数の伸びや、イネーブルメントの成果により取引品数や高単価商材の買取が進んだことから、単価が向上しました。

また、新規出店の影響もあり、仕入高は前年同期比で60パーセント増加し、こちらも順調に推移しています。

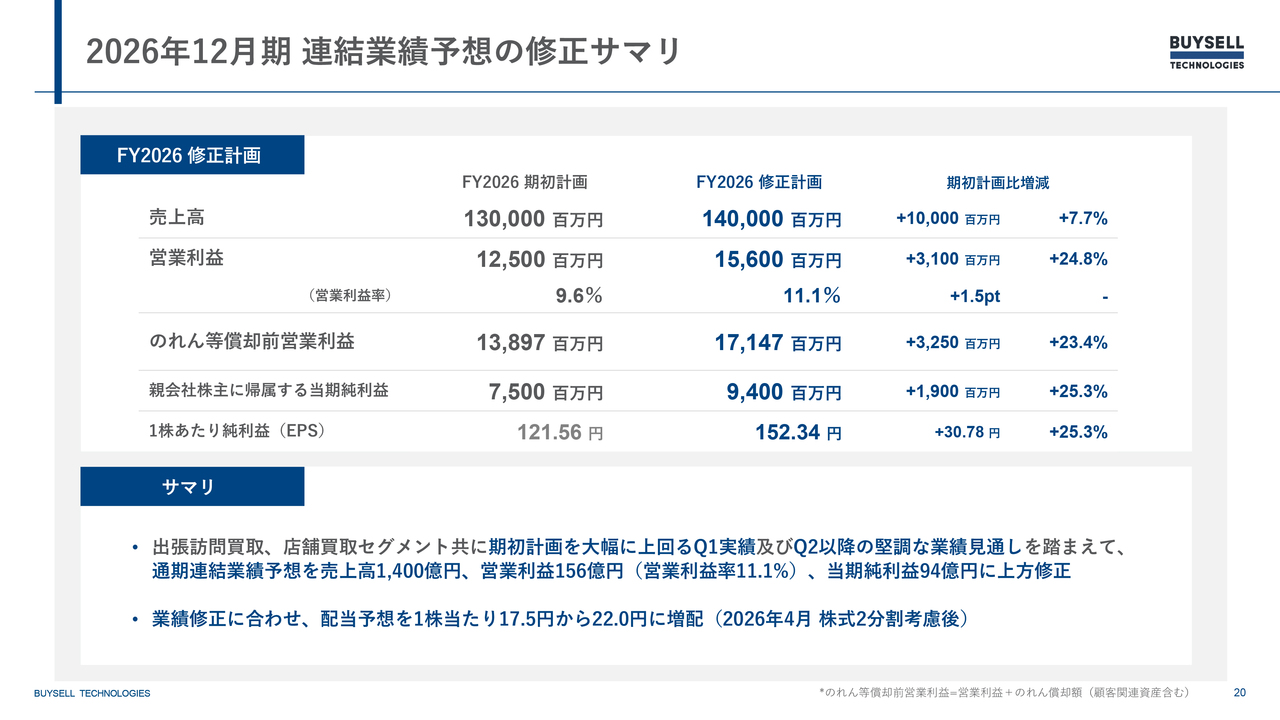

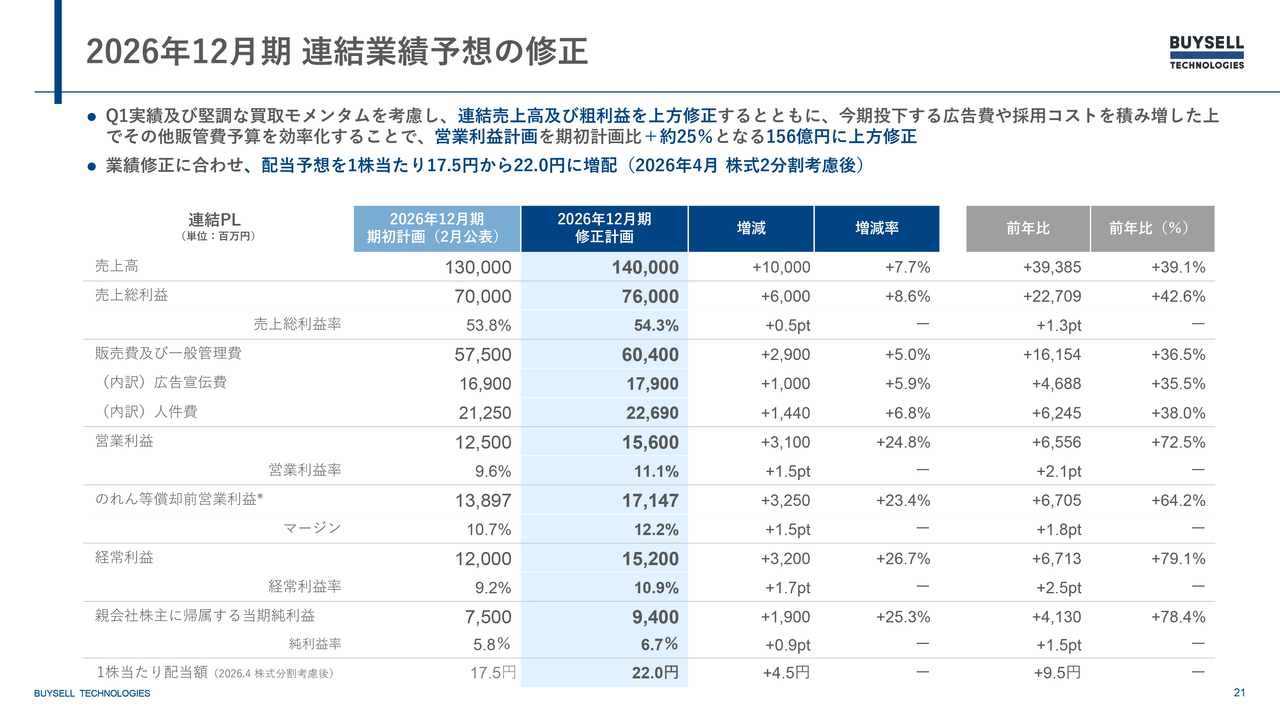

2026年12月期 連結業績予想の修正サマリ

通期業績予想の修正についてです。こちらは先ほどもお伝えしたとおり、通期で上方修正を行いました。売上高は当初計画より100億円増加し、1,400億円としました。営業利益については当初計画より31億円増加し、156億円に上方修正しています。

また、営業利益率についても、イネーブルメントやさまざまなコスト、オペレーションの最適化といった経営努力が実を結び、11.1パーセントまで改善する見通しです。

結果として、1株当たりの純利益についても、121.56円から152.34円へと25.3パーセント増加する計画に上方修正しました。

第1四半期は、店舗買取・出張訪問買取セグメントともに期初計画を大幅に上回る実績を達成しました。また、足元の第2四半期も非常に堅調な業績が見込まれています。これらを踏まえ、今回、上方修正しました。

2026年12月期 連結業績予想の修正

スライドは連結業績修正のP/Lになります。第1四半期の実績と現在の順調な買取モメンタムを考慮し、売上高および粗利益を上方修正します。

今期は特にコスト削減を図るわけではなく、適切な投資を行っています。来期以降を見据えた広告費やブランディング投資に加え、当社のオペレーションは非常に労働集約型のビジネスであるため、店舗スタッフやセールスイネーブルメントの拡充、また、査定員の採用をより強化しています。

そのため、採用コストを積み増した上での計画となっています。このように来期に向けた準備と今期の上方修正について、ご理解いただければと思います。

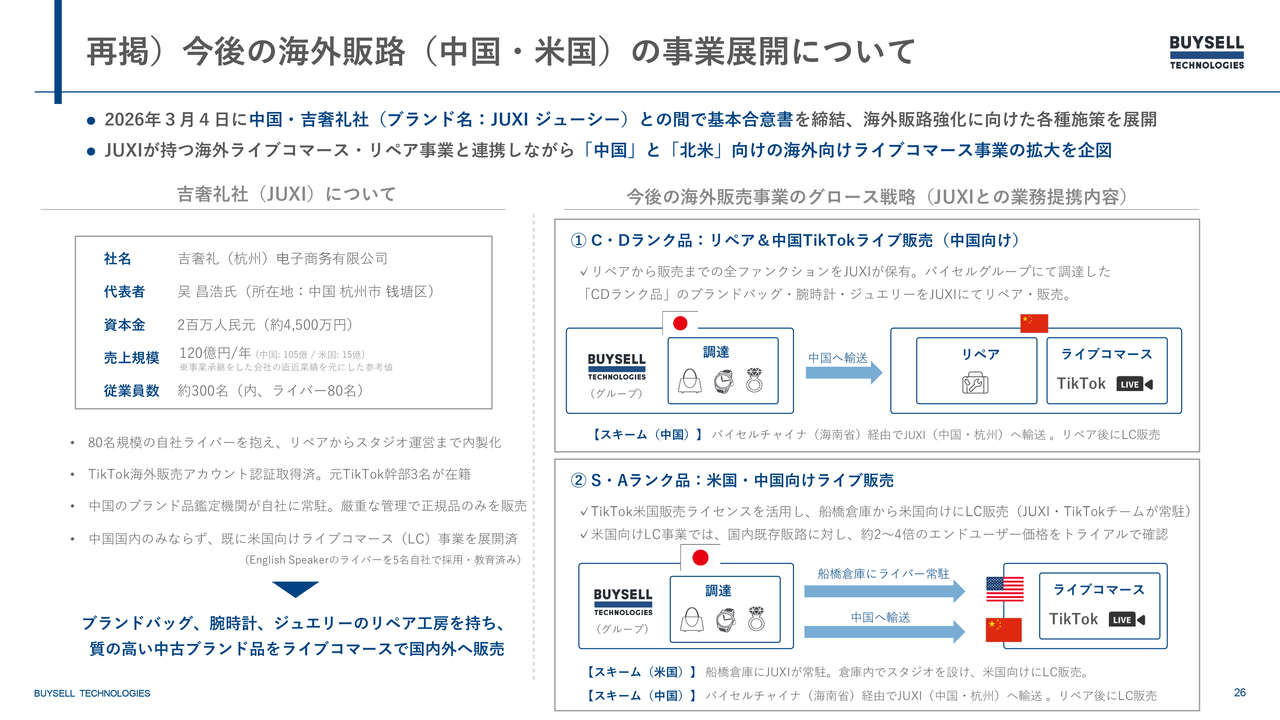

再掲)今後の海外販路(中国・米国)の事業展開について

岩田:続いて、海外販路強化の進捗について私からご説明します。決算説明資料では初めてスライドに含めていますが、こちらはすでに開示している内容です。

海外販路に関して、現在2つの施策を検討しています。1つ目は「C・Dランク品」と呼ばれるもので、クリーニングやフルリペアなど修復が必要な商材について、中国でリペアを行い、中国国内でライブコマースを通じてBtoC販売することを想定した事業です。

2つ目は、すでに4月から開始している「S・Aランク品」についてです。当社が国内でBtoC販売を行っている商材の一部を特にUSで展開し、より高い売価で販売を進めています。こちらに関しては現在のところ成果が見え始めています。

また、南船橋倉庫には「JUXI」のチームが常駐し、毎日ライブ販売を行っている状況です。

S・Aランク品:米国向け販売トライアルの進捗状況

スライドは、US向けに販売している様子を写した写真になりますが、このような特設スタジオからUSの顧客向けに販売を行っています。

直近では、このスタジオを飛び出し、当社の倉庫を回遊しながら、顧客とインタラクティブにコミュニケーションを取り、顧客からの「ちょっとそれが気になるから、見せてくれない?」といった質問にライバーが答えるかたちで商品を販売するという、まさに生き生きとしたライブ販売が展開されています。

現在までに、すでに約120点の商品を試験的に販売しており、粗利単価については、国内の既存販路で販売する場合と比較して1.5倍から3倍の範囲で粗利額が向上していることが確認されています。

今後は、特に粗利増加の幅が大きい、具体的には2倍の水準になるような商品を対象に、それに関連するトラッキングデータを蓄積し、データドリブンで「どのような商品をライブコマースの中で紹介していくのか?」という形式のPDCAサイクルを回していきたいと考えています。

全体として、国内で販売している場合よりも粗利が2倍になるような状態を早期に実現したいと考えています。当面のチームの目標としては、月額でプラス1億円の粗利増を掲げています。また、進捗があり次第、みなさまに随時ご報告します。

執行役員体制強化

徳重:執行役員体制の強化についてご説明します。当社のビジネスは、マーケティングを効率的かつ高度化しながら、接客や訪問査定、イネーブルメント、インサイドセールスを含めたオペレーションをさらに磨き上げ、その先の販路が最大化することを重要視しています。

そのためのマネジメント強化が経営の強化につながり、業績の拡大にも直結します。これらを実現するため、より高度な経営を推進する執行役員体制を目指し、新たに執行役員を2名追加しました。

1人目は、店舗買取事業統括本部を管掌する高塚氏を執行役員に任命しました。高塚氏は株式会社リクルートの出身で、「ゼクシィ」ブライダル事業の事業企画や事業部長、責任者を歴任し、営業企画やさまざまなオペレーションマネジメントを経験されてきました。

また、人事のヴァイスプレジデントも務められた経験があります。その豊富な人材マネジメント、組織オペレーション、事業マネジメントの経験を、店舗事業の強化に活かしていただきたいと考えています。

2人目は、執行役員兼経営企画室室長の柴原氏です。柴原氏は、直近までIndeed Japan株式会社にてRevenue Strategy Headとして、同社全体の事業企画責任者を務めていました。

より大きな経営規模の会社で、事業企画の責任者として高度な経営企画を実践されてきた経験を豊富にお持ちですので、この経験を当社の事業に活かしていただきたいと考えています。

このように経営人材を強化し、会社全体のオペレーションを高度化しつつ、新しいことにチャレンジして、さらなる成長を目指していきたいと考えています。

参考)持続的な利益成長にコミットした有償ストック・オプションの発行

参考になりますが、より持続的かつ長期的な利益成長を目指して、有償ストック・オプションを発行しています。この有償ストック・オプションは、新執行役員を含む幹部陣を中心に、将来の業績達成を行使条件とするものです。

行使条件としては、2027年12月期において連結営業利益200億円を超過し、かつ、2028年12月期または2029年12月期において連結営業利益が270億円を超過した場合となります。

このように中長期の大きな成長を見据えて、日々努力していきたいと考えています。

質疑応答:店舗買取の利益率とM&A後のPMIについて

司会者:「店舗買取の利益率が出張訪問買取並みの高さということで、同業他社と比べても非常に大きな違いになっていると認識しています。『バイセル』がM&Aした時はそうではなかったと思いますが、具体的にどのようなことをしてこれだけの水準まで引き上げたのでしょうか?

また、出張訪問買取のノウハウなどが店舗買取事業の拡大、成長にも活かせているのでしょうか?」というご質問です。

徳重:まさに出張訪問買取において「バイセル」がこれまで培ってきたセールスイネーブルメントのノウハウを店舗買取に置き換え、まずは「バイセル」の中でセールスイネーブルメントをより強化し、それをM&A先の会社に導入することを愚直に徹底して進めている状況です。

また、我々の「Cosmos」というシステムをM&A先の会社にも導入し、オペレーションを統一化することで生産性の向上を図っています。これらの取り組みは一朝一夕で成し遂げられるものではなく、愚直に丁寧に継続することが、営業利益率の向上につながると考えています。店舗買取も出張訪問買取同様、大きく成長させていきたいと考えています。

岩田:補足になりますが、仕入れた商品の販売先についても、M&A前のスタンドアローンの既存販路から、バイセルグループ全体でのより高単価な販路へと切り替えています。このことも、一定の利益率向上につながっていると考えています。

質疑応答:「福ちゃん」の再訪率とPMIの振り返りについて

司会者:「『福ちゃん』の再訪率が直近ではかなり急角度で上がっており、『バイセル』並みの水準になってきています。こちらについて具体的にどのような施策を行った結果なのでしょうか? また、それ以外のこの1年の『福ちゃん』のPMIのアップデートや振り返りについて教えてください」というご質問です。

徳重:「福ちゃん」のPMIに関するアップデートおよび振り返りですが、大きく2つあると考えています。1つ目はスタッフィングです。「誰がそこを担うのか?」というところで、「福ちゃん」の経営陣や事業推進、営業推進のスタッフを「バイセル」から移しつつ再配置を行い、より最適なノウハウを持った人材を配置している点です。

2つ目は、ナレッジマネジメントです。「バイセル」の査定や事業推進の型を明確に型化し、それを導入していきます。本当に地道に日々すべてのセンターを行脚するなど、愚直に取り組んでいます。

また、懇親会も含め、コミュニケーションを取りながら、背景を理解してもらい、ノウハウを徹底して共有することを重視しています。KPIマネジメントを通してきちんとモニタリングし、「福ちゃん」側のマネージャーからのフィードバックを活用しながら育成を徹底して行っています。

こうしたイネーブルメントや営業推進活動を徹底した結果、非常に良い成果が出ていると感じています。M&Aを行った「福ちゃん」側のメンバーも「バイセル」に対して好意的で、一緒にリユース業界を良くしていこうという思いがあり、成果に結び付いたのだと思っています。

この結果は、オペレーションや経営の力と現場の力が非常にうまく融合した成果だと考えています。

質疑応答:出張訪問買取や店舗買取における最適化とシナジー効果について

司会者:「出張訪問買取と店舗買取を本格的に一定の規模で両方行っているのは『バイセル』だけという認識です。そうではない他社との違いや、またはその両事業を持っているからこそ生まれるシナジーはあるのでしょうか? また、今後さらに期待できるようなものはあるのでしょうか?」というご質問です。

徳重:シナジーの創出については大きく3つのポイントがあると思います。1つ目は販売です。多くの会社がM&Aを行うことで最適な販路がどんどんアップデートされています。「バイセル」よりも優れた販路を持つ会社がある一方で、もちろん「バイセル」のほうが高い販路を持っている場合もあります。

それらを統合することで、出張訪問買取だけでなく店舗買取でもシナジーを発揮できるようになります。

2つ目はマーケティングです。地域に根ざした店舗型の運営だけでなく、出張訪問買取により全国規模のマーケティングを行う「バイセル」が、地域型店舗との相乗効果を発揮し、認知度がさらに高まると考えています。また、その逆の相乗効果も同様に期待できると考えています。

マーケティングコストの最適化については、出張訪問買取だけでなく、店舗買取での純粋想起を活用しながら最適化を進めるという方針です。

3つ目は人事やTechも含めた横断的なコーポレート機能です。これらを活用してシナジーを生み出せる点が重要だと考えています。

さらに、AIの活用についても触れておきます。当社では、出張訪問や店舗運営の分野においてTech投資を重視しており、AI推進を加速させることが可能です。また、出張訪問買取で培ったインサイドセールスのスキルを店舗買取でも活用していきたいと考えています。

出張訪問買取や店舗買取をご利用いただいたお客さまを同一のお客さまとしてLTV(顧客生涯価値)を最大化し、最適なチャネルでいつでもご利用いただける体制を構築していきたいと考えています。このような取り組みによって、大きな相乗効果を生み出せるのではないかと考えています。

質疑応答:「バイセル」の業績好調の要因について

司会者:「同業のリユース企業も全般的に業績が順調であると理解しています。ただ、その中でも『バイセル』の好調さが目立っていると考えています。『バイセル』の業績好調の要因、こちらは外部的な要因と内部的な要因があるかと思いますが、どちらがより強いと感じていらっしゃいますか?

また、連動して金相場の上昇も業績の拡大の要因になっているのではないかという声が投資家のみなさまからも多くあがっていると思います。あくまで相場上昇は粗利を増やす要因の1つであると考えていますが、このあたりを御社はどのように考えているのでしょうか?」というご質問です。

徳重:外部環境が好調であることは確かに影響しています。しかしながら、先ほどお伝えしているように、当社はオペレーションを非常に磨き上げ、セールスイネーブルメントを通じて買取点数を増やし、お客さま満足度を高める活動を継続して実施しています。また、経営の高度化を図り、変動利益を適切にマネジメントしているのも大きな要因です。

さらに、マーケティングの効率化や再投資に取り組む一方で、経営マネジメントを強化し、販路についても日々最適な選定を行っています。これらの取り組みにより、一昨年から昨年にかけて業績が継続的に伸びたのではないかと考えています。

マーケット環境が非常に良い時には追い風を最大限に活かし、他社以上に成長することが可能です。また、市場環境が良くない時でも、例えば昨年は金相場が良くない時期もありましたが、そのような状況でも当社の業績は安定して伸びていました。

これは販路の工夫や、仕入を100パーセント個人から行い、市場の相場に影響されにくいマネジメントを日頃から実施していることが要因です。この結果が、大きな差を生み出しているのではないかと考えています。

質疑応答:アジア市場における海外戦略と展開計画について

司会者:「アジア市場における海外戦略について教えてください。海外事業はM&A、戦略的な提携もしくは独自展開など、どのようなものを中心に進めていく方針でしょうか? また、M&Aを検討されている場合、どのような企業やビジネス領域を対象として考えているのでしょうか?」というご質問です。

岩田:海外事業をどのように進めていくかという点ですが、当然ながらM&A、提携、独自開拓といった全方位で、最も投資効率が高く、最も早く我々の目標を達成できる手法を模索しながら進めていきます。

したがって、「これに特化する」や「これはやらない」といったことを事前に決めているものは一切ありません。今回「JUXI」と取り組んでいますが、例えば「C・Dランク品」をリペアし、ライブコマースでライバーが顧客に直接販売する事業を海外で我々が新たに展開しようとすると、非常に難易度が高いだろうと考えています。

まず、リペア工房をきちんと作る必要がある点、そして中国でリペアを行う場合には鑑定機関との提携によってお墨付きを得る必要がある点が挙げられます。そのほかにも、ライブスタジオの開設や力強いライバーのアサインといった、これまで我々が取り組んだことのない作業を行う必要があります。

これをフルスクラッチでゼロベースから独自に進めると、膨大な時間と資金がかかる可能性があります。そのため、今回は提携を結ぶかたちを採用しました。こうした会社を探し出し、ぜひ一緒に取り組みたいと考え、過去1年間かけて私が自ら働きかけてきました。

振り返ってみると、この活動は正しかったと思っています。すでにこの事業を開始できていること自体が、ほぼ奇跡的であると感じています。これから迫力のあるボリューム感を持って今後の事業を展開していくにあたり、やはり独自に進めるよりも、現地ですでにアセットを持つ企業と組むことが正しい選択だったのではないかと考えています。

このようなかたちで、今後は中国だけでなく、韓国やタイ、ベトナムなどの地域にもリサーチを進めている状況です。具体的には、出張訪問買取で展開するのか、店舗買取で展開するのか、または販売に注力するのかといった点を含め、それぞれの地域の特性を調査しています。

また、現地で活動しているプレーヤーについてもリサーチを行い、M&Aや提携、さらには独自開拓といった全方位的なアプローチで進めていきたいと考えています。

質疑応答:セグメント別ビジネス構造とP/L構造について

司会者:「今回からセグメント別の業績開示が始まっていますが、出張訪問買取と店舗買取で仕入高と売上高の比率の乖離が非常に大きいと感じています。これは出張訪問買取のほうが高単価な買取が多いということでしょうか? このあたりの構造について教えてください」というご質問です。

徳重:出張訪問のほうが、高粗利な買取が可能であると考えています。これは店舗モデルよりも粗利率が非常に高い点に起因します。その理由は、主に一般顧客から直接買取しているため、顧客の「処分したい」「断捨離したい」といったニーズに対応していることです。このようなニーズに基づいて買取を行い、高粗利な商品をより多く買取することができているため、このような結果になっているのではないかと考えています。

岩田:補足ですが、出張訪問買取事業は、コスト面では店舗買取事業に比べ、多くの広告宣伝費を投じています。一方で、店舗買取については、先ほど徳重が申し上げたとおり、出張訪問買取に比べて粗利率がどうしても低くなりがちです。

その理由としては、お客さまが他社と比較し、より高い価格で売却したいという意図をお持ちである点が挙げられます。そのため、我々としては、店舗買取の原価率が出張訪問買取よりも上がりやすい状況にあると考えています。

粗利の構造も異なり、コスト構造も異なるため、我々としては似て非なる事業領域と捉えています。そのため、出張訪問買取事業と店舗買取事業は別々にマネジメントを行っています。ただし、最終的な営業利益率や営業利益以下の段階利益については、出張訪問買取事業と店舗買取事業のいずれも優劣があるわけではなく、どちらもきちんと利益を出せる事業だと考えています。

質疑応答:セグメント別の成長戦略について

司会者:「今回初めてセグメントの開示をされていますが、売上高を見ると店舗買取が全体の4割強ぐらいを占めているということで、思っていたよりも非常に比率が高いと感じています。この構成比をどのように捉えていて、また、今後は出張訪問買取と店舗買取どちらを戦略的に伸ばしていくのでしょうか?」というご質問です。

岩田:どちらか一方を特に優先するという考えはなく、どちらも伸ばせると考えています。それぞれ独立して成長させる戦略を立てています。そのため、今回セグメントで分けたという点も同様で、それぞれに今後の事業経営戦略が存在しており、どちらも力強く成長していく予定です。

これはオルタナティブなプランではなく、両方を実行していくという考えです。

徳重:補足すると、そのような背景の中で執行役員体制を一層強化し、人材や経営陣も充実させています。どちらも大きく成長させていきたいと考えています。

質疑応答:4月の月次訪問数と計画における進捗状況について

司会者:「4月の月次訪問数ですが、伸長はしているものの9パーセント増ということで、年間訪問数は19パーセント伸ばすという計画になっていますので、それよりはまだ低いという結果です。その理由と現状評価、そして今後どのようなかたちになっていくのでしょうか?」というご質問です。

徳重:これは計画どおりです。9パーセントの昨対もあれば、もっと高い昨対もあります。年間を通じて繁閑がありますので、夏場に向けて現在最大限アポイントをキャリーしている部分もありますし、仕込んでもいますので、大きな問題はないと思っています。

岩田:4月に関しては、特にこれから気温が上がってくることで問い合わせが減少し、夏場の閑散期に入ると考えています。そのため、この4月、5月は、問い合わせをいただいてもすぐに訪問せず、アポイントメントを次月以降にキャリーすることを積極的に行っています。

したがって、夏場までを視野に入れて、長期的なスパンで確実に成果を達成していこうと考えています。徳重が述べたとおり、計画どおり進んでおり、訪問アポイントのキャリーが十分に蓄積されている状態であるため、夏場に関しては、現在のところ安心できる状況だと考えています。

質疑応答:出張訪問買取セグメントにおける第1四半期と比較したKPIの差分について

司会者:「出張訪問買取セグメントにおける主要KPIの通期計画を修正されています。単価の部分を修正されているため、第2四半期以降、出張訪問あたりの粗利益と広告宣伝費も低下していくという前提になるかと思うのですが、全体の考え方を教えてください」というご質問です。第1四半期が非常に高かったため、それとの差分についてのご質問です。

徳重:第1四半期が非常に高かった点については先ほどもお話ししましたが、広告投資に関しては今期だけでなく、中長期に向けた積極的なブランディング投資も行っています。そのため、このような点も計画に加味しています。

したがって、低下していくというよりは計画どおり進めていくということでご理解いただければと思います。

質疑応答:競争環境における戦略と現状認識について

司会者:「最近、店舗系の買取の同業他社でも店舗数の拡大だけでなく、オンライン上の広告やテレビなどで、『出張訪問買取』というワードを入れてきたりと積極的に宣伝している印象です。多くは未上場企業になりますが、このあたりの企業の動向をどのように捉えられていますか?」というご質問です。

徳重:当然ながら、競合の動きについては詳細にウォッチしています。広告出稿の量や実施内容について、すべてリアルタイムで我々も確認し、対策を講じています。

競合状況については、最近急に増えたというわけではなく、昨年や一昨年も同様にマーケティングコストを投下しています。最近、プレーヤーが増加しているものの、大きな変化はないのではないかと考えています。

そのような背景もあり、当社ではブランド投資の一環として、中長期を見据えた広告の戦略的な投資を進めており、そのための予算を対策費として織り込んでいます。

岩田:業界全体において、当社は出張訪問買取ビジネスモデルのパイオニアであり、業界内でも突出した存在であると自負しています。そのため、他社が当該領域に参入してくることについては、織り込み済み、すなわち想定内と考えています。

ただ、この事業を10年間管理してきた当事者として、それほど簡単なビジネスモデルではないと実感しています。そのため、簡単に我々に迫ってくるとは考えていません。このような状況の中で、現在ブランディング投資や認知度の向上といった取り組みにしっかりと力を入れることで、追随を振り切ることが可能だと捉えています。

記事提供: ![]()