2026年5月22日に発表された、ホクト株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

本日お伝えしたいこと

水野雅義氏(以下、水野):ホクト株式会社代表取締役社長の水野です。本日は、当社の決算説明会にご出席いただき、誠にありがとうございます。

2026年3月期の決算報告と2027年3月期の通期計画について、中期経営計画の進捗状況を交えながらご説明します。よろしくお願いします。本日お伝えしたいことは、スライドに記載のとおりです。

業績は増収増益で着地し、中期経営計画の達成に向け、順調に推移しています。2026年3月期の実績は、前期比で売上高が28億円増加し、営業利益が4億円増加し、増収増益で着地しました。

国内では、マーケティング施策等が奏功し、堅調なきのこ単価を維持することができたため、増収増益に寄与しました。海外においては、アメリカと台湾は横ばい状態でしたが、マレーシアでは非常に苦戦しています。一方、アメリカの新工場建設に向けた取り組みは着実に進捗しています。

株式関連については、今回年間配当を55円とすることに加え、株主優待の充実を実施し、株主還元の推進を図っていきます。

2027年3月期の展望については、中期経営計画の達成に向け、国内のきのこ事業ではさらなるきのこ拡販施策の推進や原価低減、海外のきのこ事業ではアメリカ新工場の建設に向けた準備やマーケティングによる需要拡大施策に取り組みます。また、さらなる株主還元を推進するため、DOE目標を設けるなど、各施策を一層推進していきます。

中期経営計画は2029年3月期が最終年度となります。足元では売上高1,000億円、営業利益100億円の目標に対して、売上高は85.9パーセント、営業利益は70パーセント計画に対して順調に推移しています。

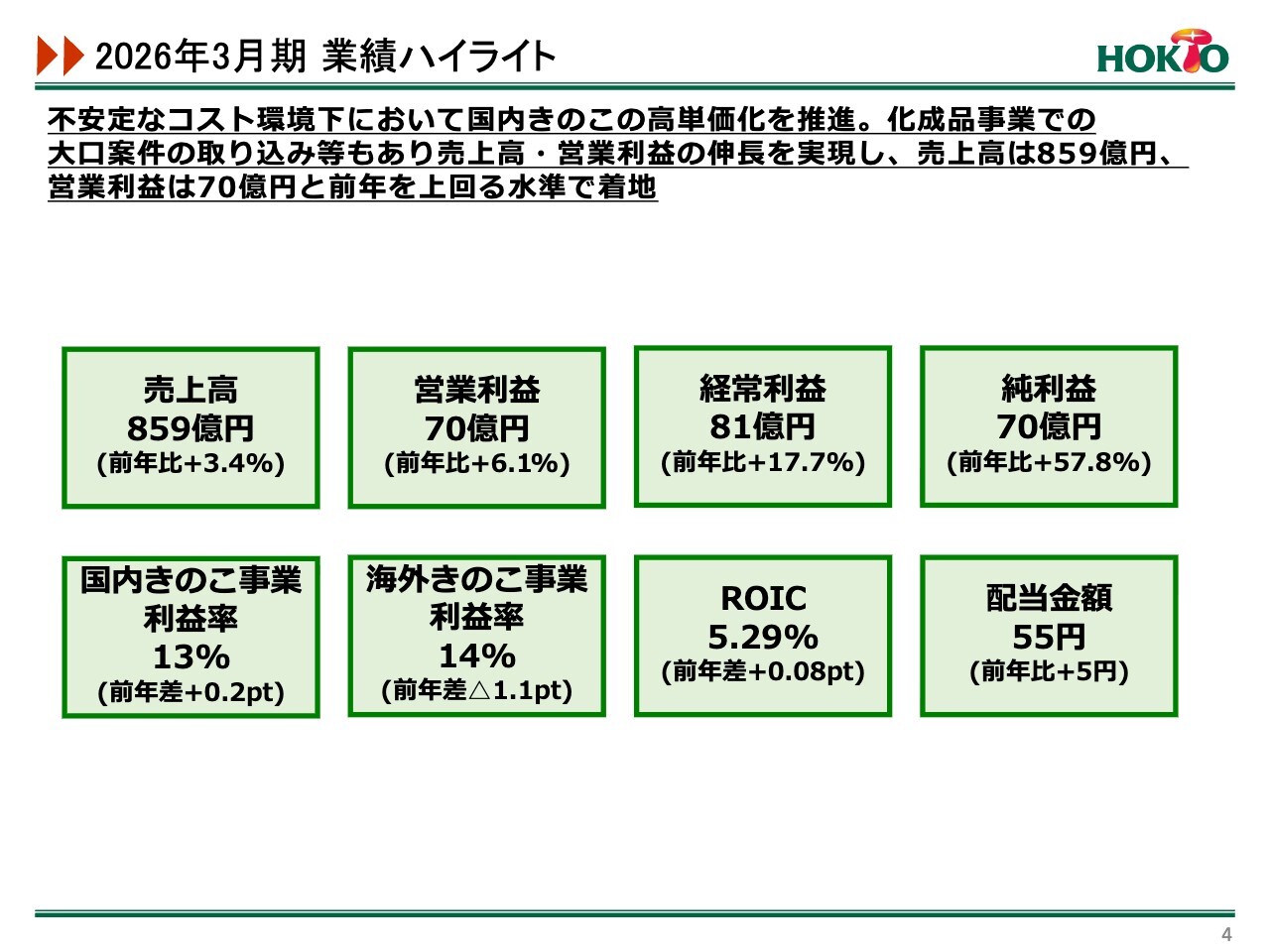

2026年3月期 業績ハイライト

2026年3月期の決算についてご説明します。2026年3月期の業績ハイライトは、スライドのとおりです。

原油高による物流費や電力費の高騰など、不安定なコスト環境下で、営業施策を推進した結果、国内きのこの高単価化を実現しました。さらに化成品事業では、第2四半期に大口設備案件を取り込んだこともあり、連結売上高は前年比3.4パーセント増の859億円、営業利益は前年比6.1パーセント増の70億円と、前年を上回る水準で着地しました。

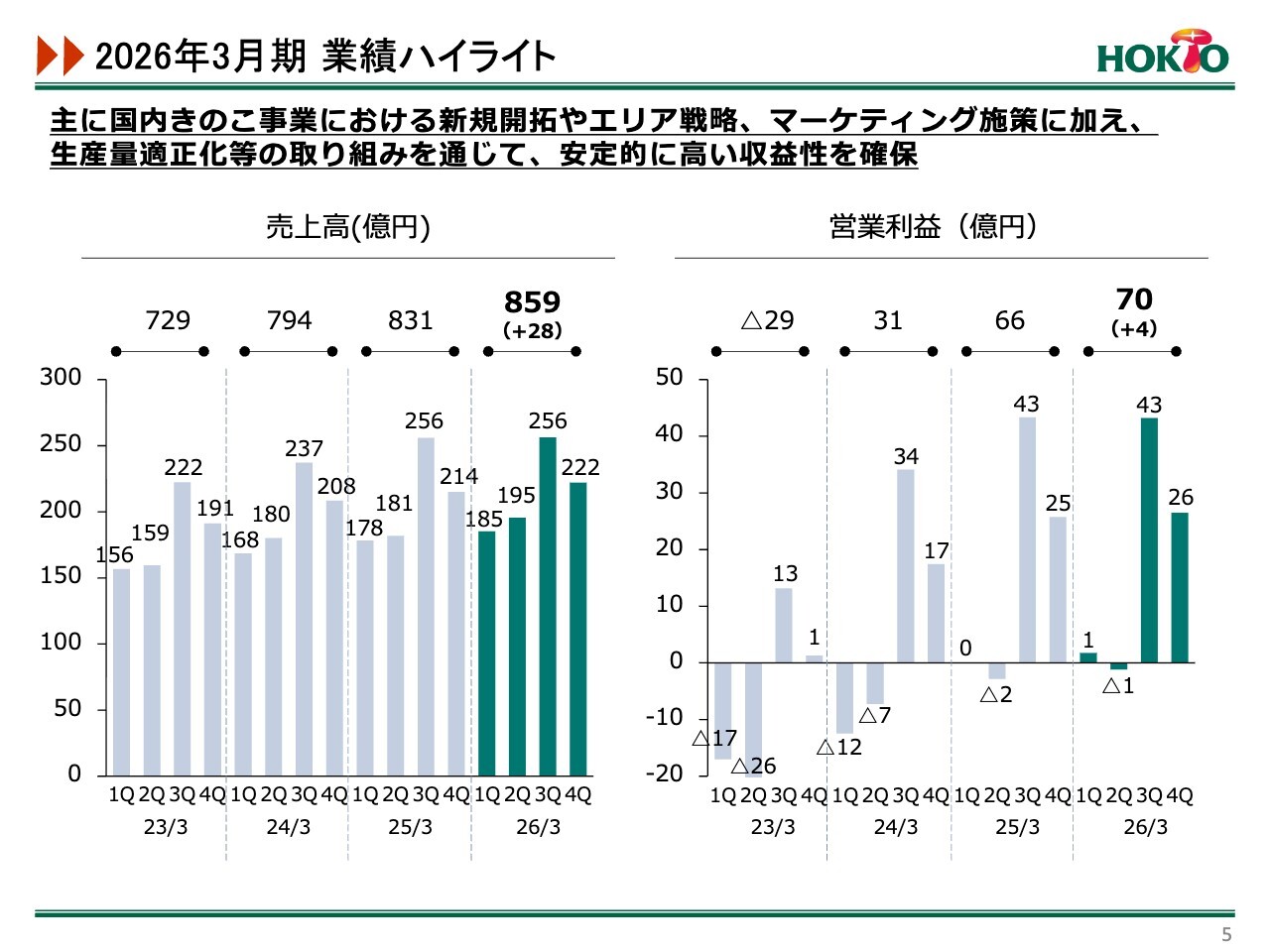

2026年3月期 業績ハイライト

四半期ごとの業績推移です。第1四半期と第2四半期は、例年どおり業績が低めに推移しています。これは春夏の時期にきのこ全体の需要が落ち着くためであり、当社もその影響を受けるかたちとなっています。

続く第3四半期は、きのこはもともと秋に採れることから、秋に需要が本格化します。このため、例年どおりこの四半期が最も良い伸びを記録しています。第4四半期も鍋需要などが堅調に推移し、第3四半期の伸びを維持しながら通期業績を押し上げるという構造になっています。

2023年3月期は原油高の影響で電力費などが高騰しました。しかし、コスト上昇をきのこ価格に転嫁することは当時難しく、その結果、赤字決算となりました。しかし、その後は主に国内きのこ事業において、新規開拓やエリア戦略、マーケティング施策に加え、生産量を適正化することで、安定的に高い収益を確保する構造へと変化してきました。

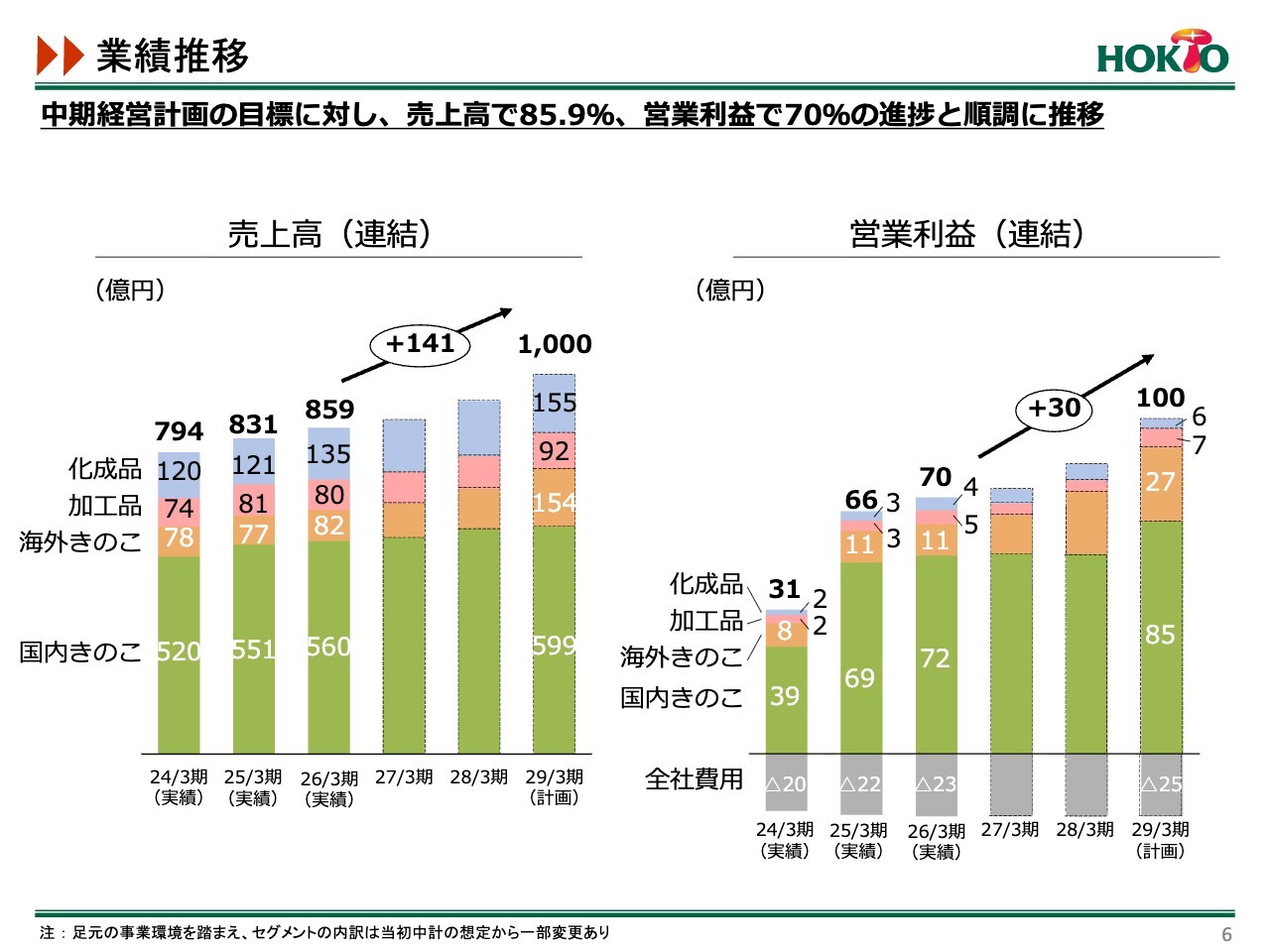

業績推移

スライドのグラフは、2029年3月期の中期経営計画最終年度における計画売上高1,000億円、営業利益100億円に対する、セグメント別目標数値を示したものです。現在の事業環境を踏まえ、セグメントの内訳は当初の中期経営計画の想定から一部変更されています。

中期経営計画の目標として掲げている2029年3月期の売上高1,000億円、営業利益100億円に対し、売上高で85.9パーセント、営業利益で70パーセントの進捗を示し、順調に推移しています。

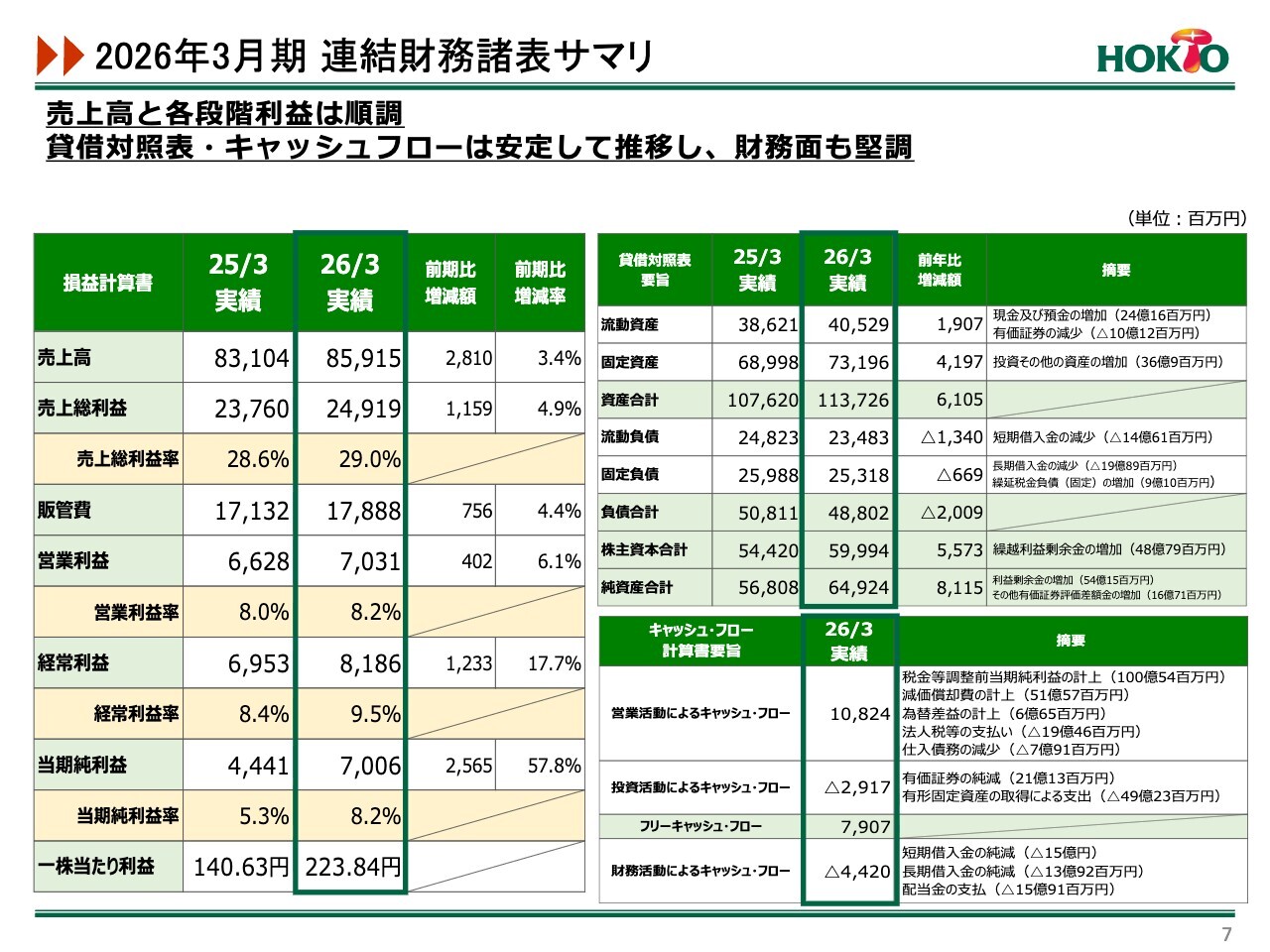

2026年3月期 連結財務諸表サマリ

2026年3月期の連結財務諸表です。売上高は前期比3.4パーセント増の28億1,000万円増加し、859億1,500万円となりました。

新規開拓やエリア戦略の継続に加え、当社のプレミアム商品である「霜降りひらたけ」のプロモーション施策を実施した結果、きのこの単価が堅調に推移し、増収増益につながったと考えています。

売上総利益は前年に比べて11億5,900万円増の249億1,900万円となりました。販管費は物流費などの増加により、前年に比べて7億5,600万円増加しましたが、結果として、営業利益は前年に比べて4億200万円増加し、70億3,100万円となりました。

経常利益は、為替差益の影響で前年に比べて12億3,300万円増の81億8,600万円となりました。また、当期純利益は上田第一きのこセンターの火災による保険金が計上されたことにより、前年比25億6,500万円増の70億600万円となり、いずれも増加しました。

貸借対照表およびキャッシュ・フロー計算書については、資産、負債、純資産ともに大きな変動はなく、健全な財務基盤を維持しています。キャッシュ・フローも安定しており、今後の成長投資や株主還元を継続できる状況にあると考えています。

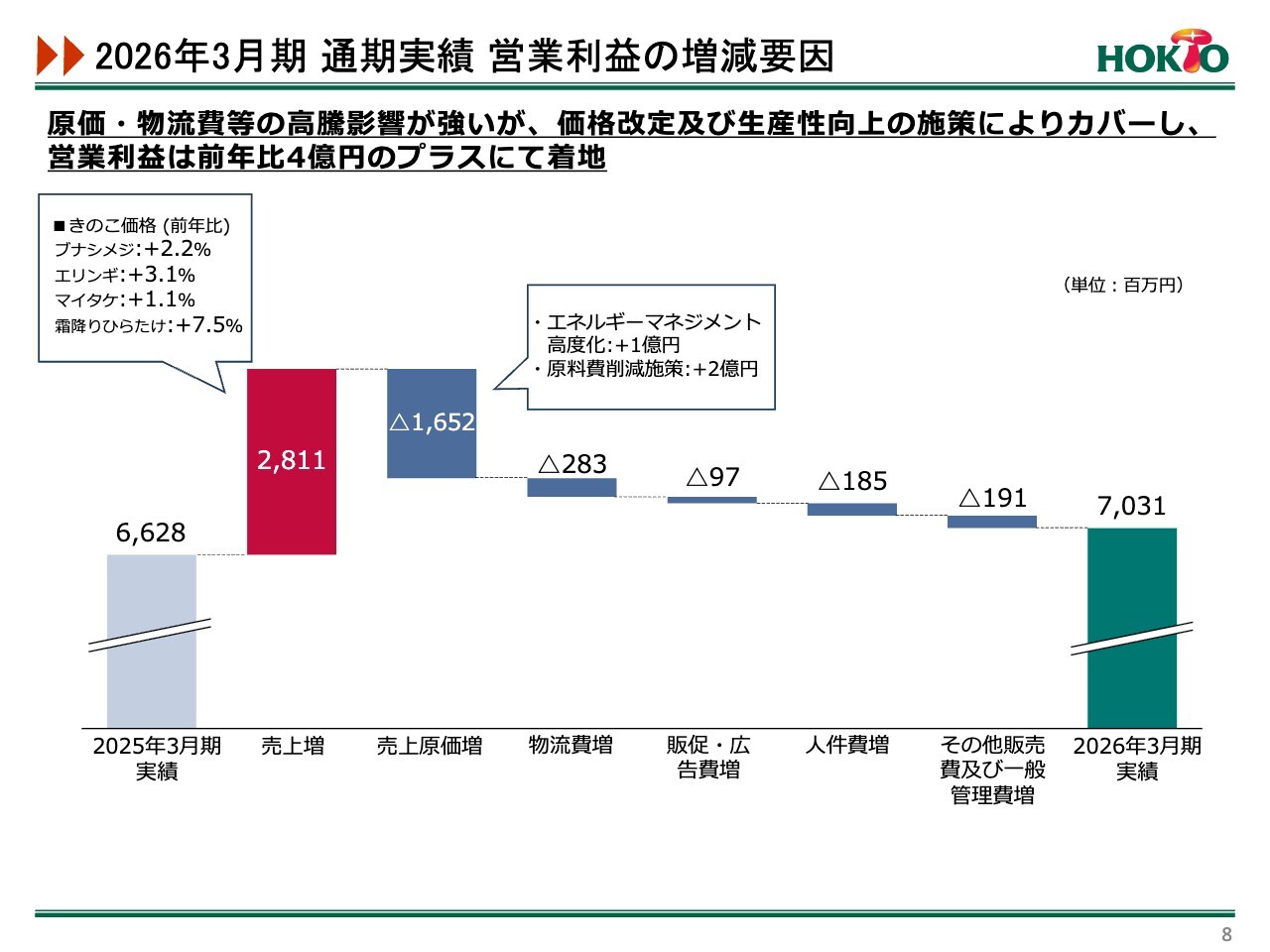

2026年3月期 通期実績 営業利益の増減要因

2025年3月期の営業利益実績から2026年3月期の営業利益実績に至るまでの、主な増減要因です。

まず、売上高の増加により28億1,100万円のプラス要因が生じています。国内きのこ事業におけるきのこ単価の堅調な推移が寄与しています。

一方、売上原価については、きのこの生産現場におけるエネルギーマネジメントの高度化や原料単価の低下がプラスに働いたものの、ベースアップに伴う人件費の増加や原油高による電力単価の上昇が影響し、営業利益に対して16億5,200万円のマイナス要因となりました。

販管費については、運賃値上げによる物流費の増加に加え、マーケティング強化に伴うキャンペーンや広告宣伝費が若干増加しました。さらに、販管費における人件費の増加もあり、こちらもマイナス要因となりました。

売上原価と販管費はそれぞれ前年比で増加しましたが、売上増加の効果がこれを上回り、結果として当期の営業利益は前年比4億円増の70億3,100万円となりました。

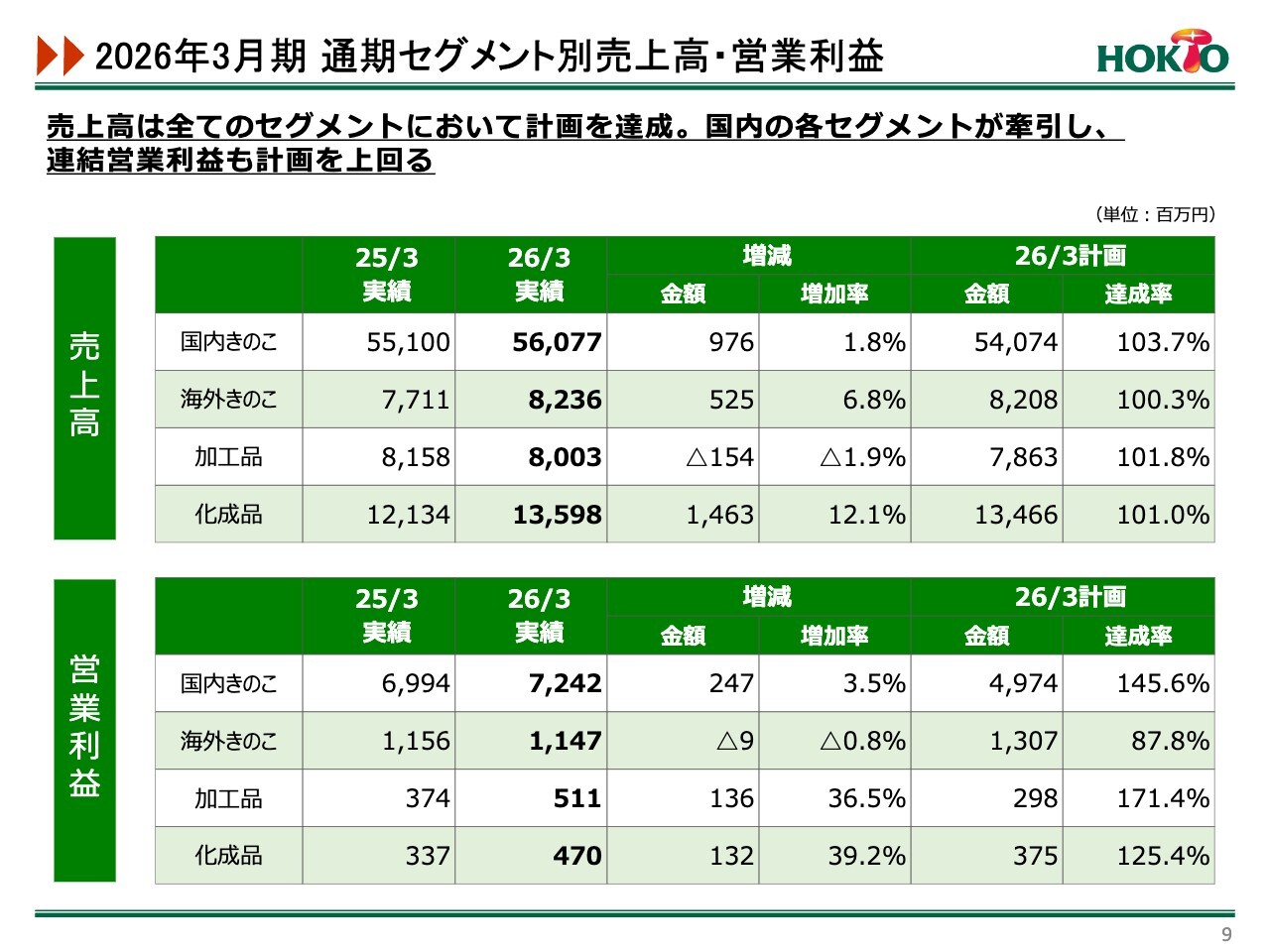

2026年3月期 通期セグメント別売上高・営業利益

セグメント別の数字についてご説明します。まず、国内きのこ事業において、後ほどご説明するマーケティング強化を含むエリア戦略やアイテム戦略といった各営業施策を推し進めたことで、堅調なきのこ単価を実現し、前年比で増収増益となりました。

海外については、後ほど現地通貨ベースで詳細をお話ししますが、アメリカと台湾は横ばいで推移したものの、マレーシアについては引き続き苦戦しています。円ベースでは為替の影響もあり、売上高は前年を上回った一方で、営業利益は若干のマイナスとなりました。

加工品事業に関しては、子会社のアーデン社の業績がこの部門に影響を与えます。第1四半期におけるOEMの受注が大幅に減少したことが減収の要因となりました。通期の売上は落ち込みを十分にカバーすることができず、マイナスに終わりました。

化成品事業についてです。第2四半期に農業資材分野で大口案件を取り込んだことにより、売上高は大幅に前年を上回り、営業利益も前年を上回るかたちで着地しました。

計画比についてですが、売上高はすべてのセグメントで計画を達成しています。営業利益については、国内のきのこ販売施策に加えて、アーデン社のOEM受注量が増えたことで、結果として計画を上回りました。

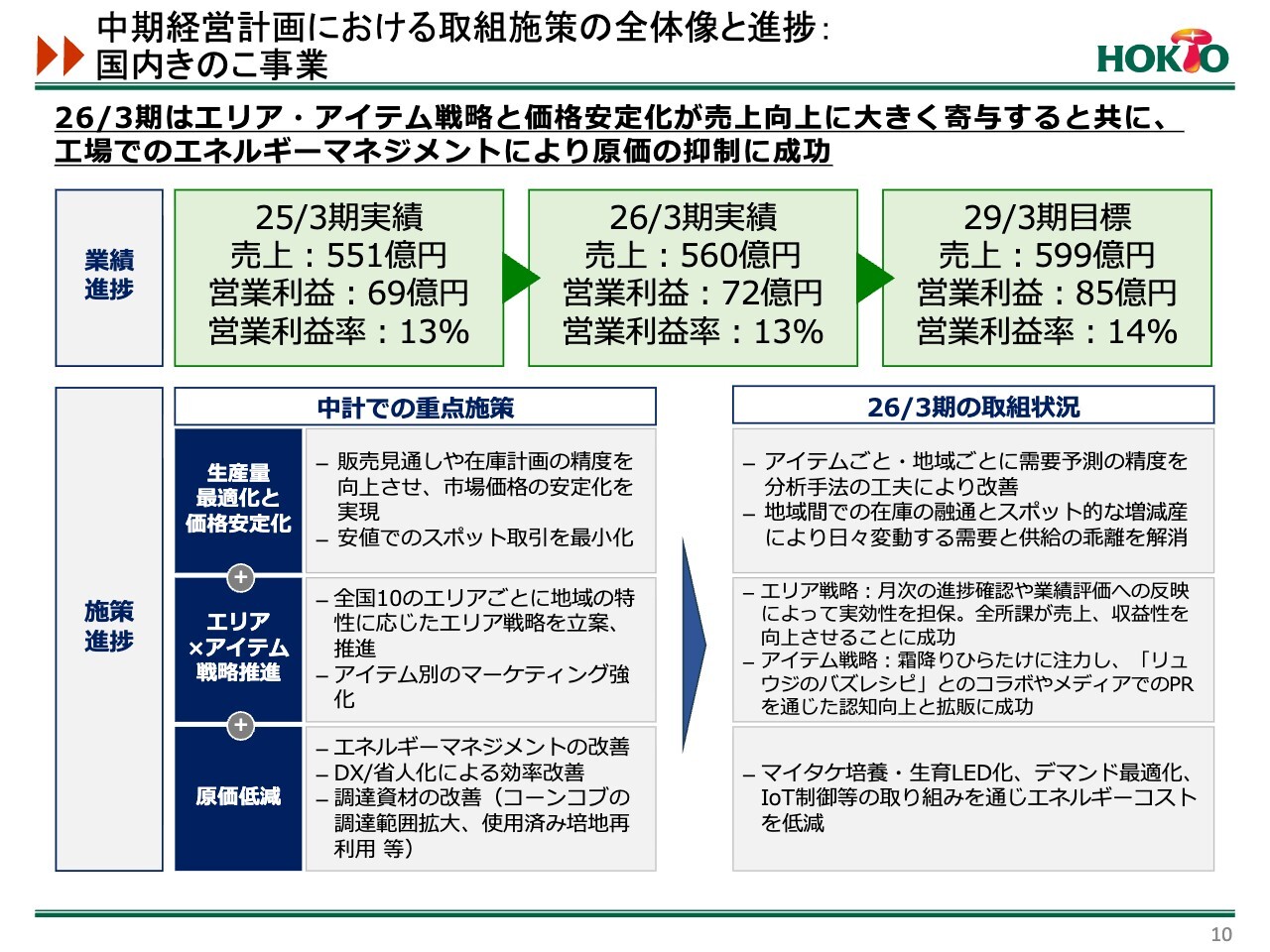

中期経営計画における取組施策の全体像と進捗:国内きのこ事業

中期経営計画における、国内きのこ事業の施策の進捗をご説明します。

2026年3月期においてエリア・アイテム戦略と、価格の安定化が売上向上に大きく寄与するとともに、工場でのエネルギーマネジメントにより原価の抑制に成功しました。

アイテムごと・地域ごとに需要を予測し、地域間で在庫の融通を行いながら、スポット的な増産や減産を実施することにより、適切な供給量を維持しました。

さらに、全国10のエリアごとに地域特性に応じたエリア戦略を立案、推進したことにより、全所課が売上や収益性の向上させることができたと考えています。

アイテム戦略については、SNS等を活用したプロモーション施策を実行しました。特に当社のプレミアム商品である「霜降りひらたけ」では、「料理研究家リュウジのバズレシピ」とのコラボレーションやメディアでのPRが奏功し、売上向上に大きく寄与しました。

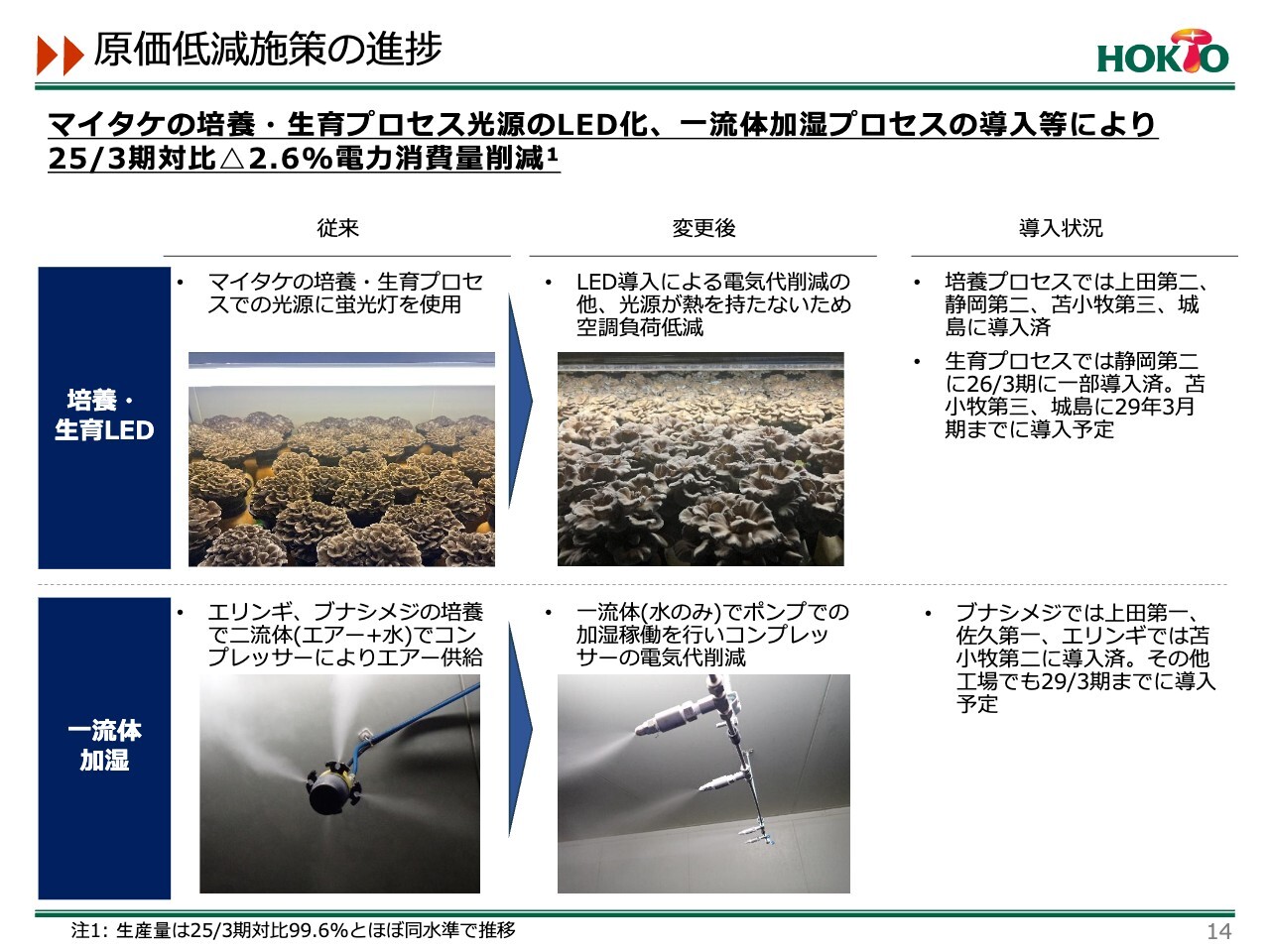

生産現場での原価低減に関しては、マイタケの培養室と生育室のLED化を進め、エネルギーコストの低減に取り組んでいます。

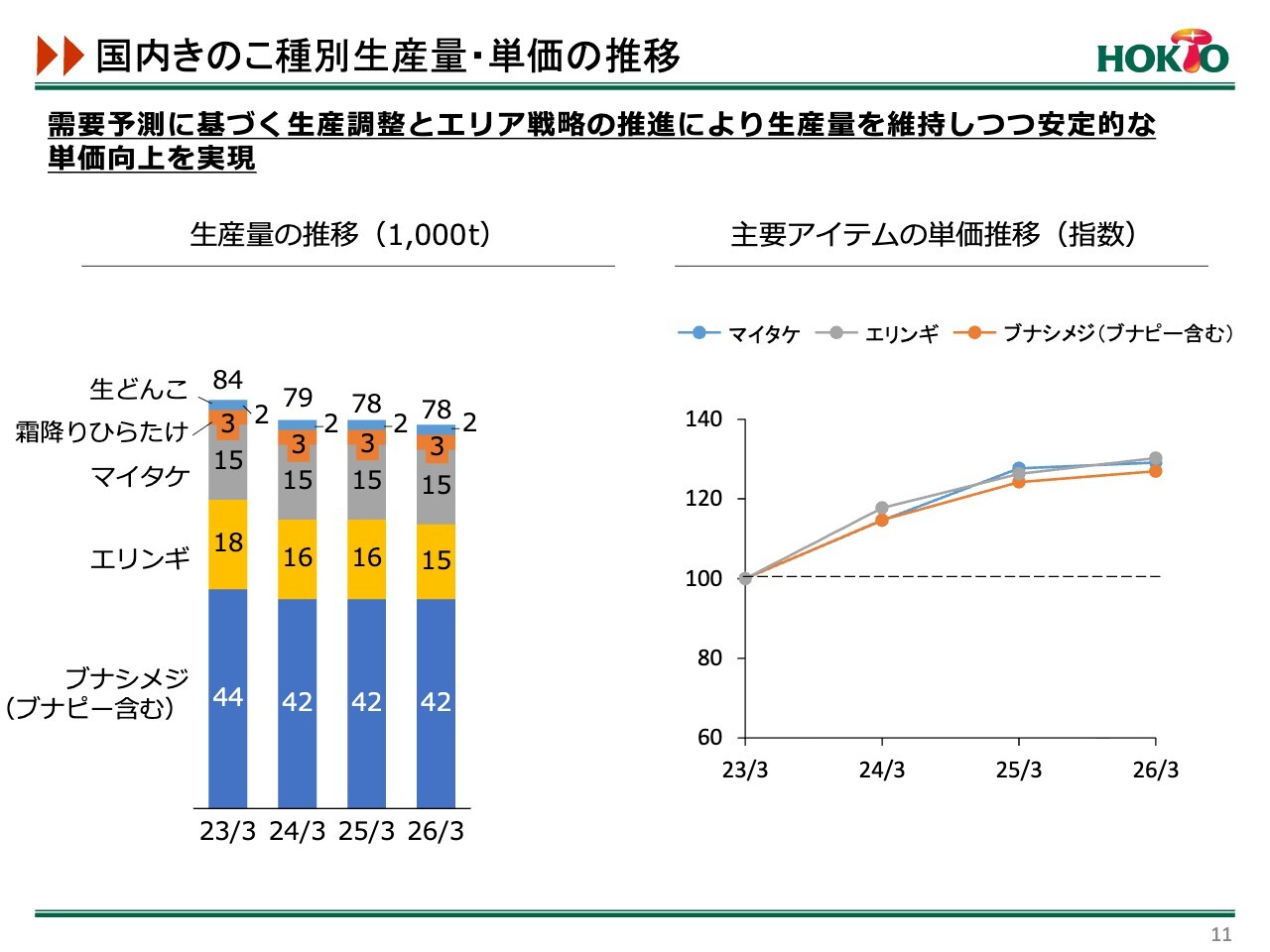

国内きのこ種別生産量・単価の推移

国内きのこ事業におけるきのこ別生産量と価格の推移を示したグラフです。

生産量は、ほぼ前年並みとなりました。鮮度の良いきのこを消費者のみなさまにお届けするため、各エリアで需要と供給のバランスを分析し、在庫の適正化に取り組んでいます。

折れ線グラフは、2023年3月期の単価を100とした指数で、当社のきのこの単価推移を示しています。2023年3月期を基準点として、そこから徐々に上昇してきていることが見て取れるかと思います。

生産量の調整とエリア戦略の推進により、生産量を維持しつつ、安定的なきのこ単価向上を実現しています。

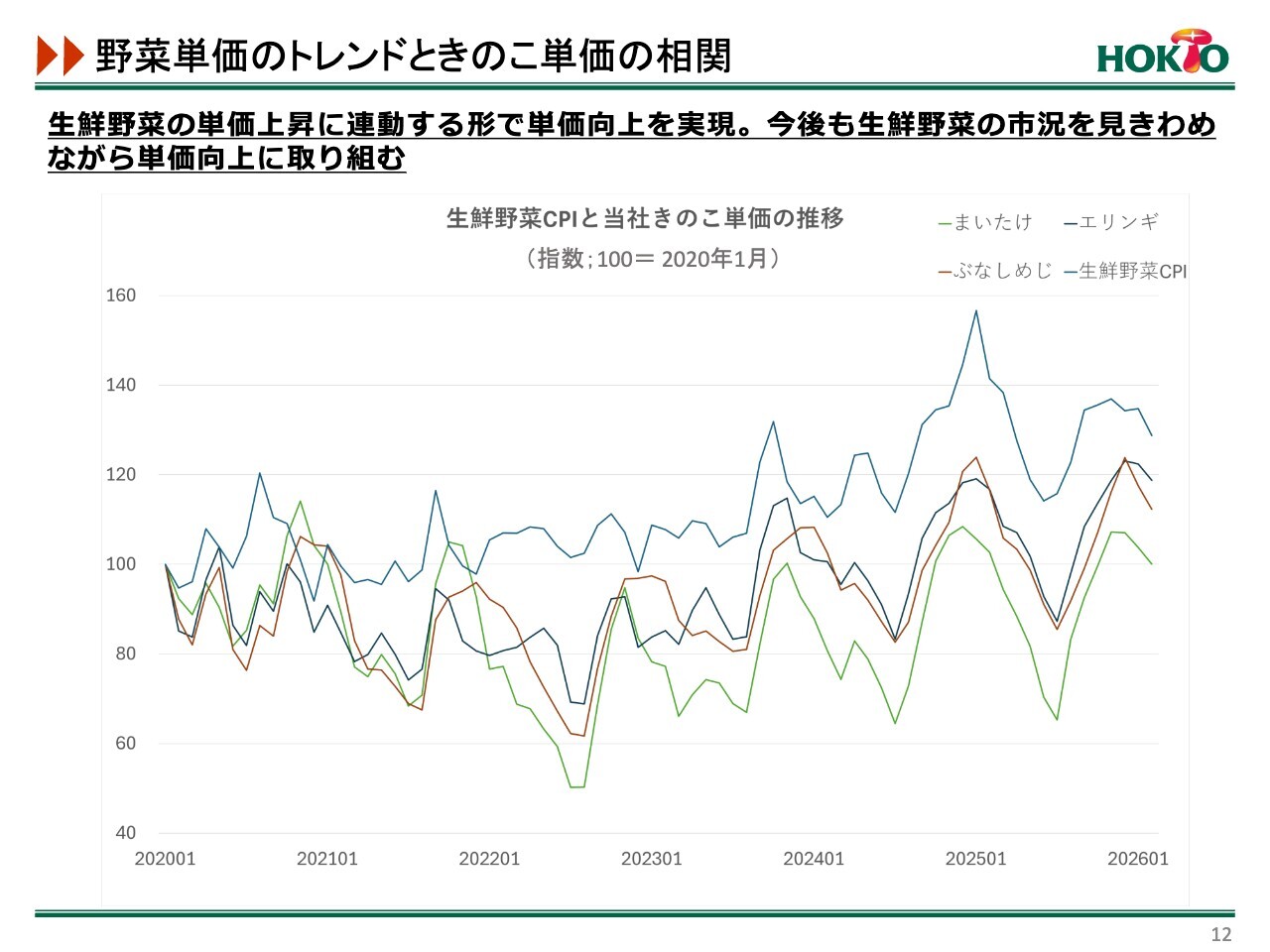

野菜単価のトレンドときのこ単価の相関

2020年から2026年の生鮮野菜売上全体の平均単価および当社のきのこの価格推移を示したグラフです。

最も高い推移を示している青色の折れ線は生鮮野菜を表しており、生鮮野菜の単価の上昇に連動するかたちで、当社のきのこ単価も上昇していることが確認できます。

昨今のエネルギーコストなどの製造コストが上がる中で、安定的な利益を創出するため、生鮮野菜の市況を見極めながら単価向上に取り組んでいきます。

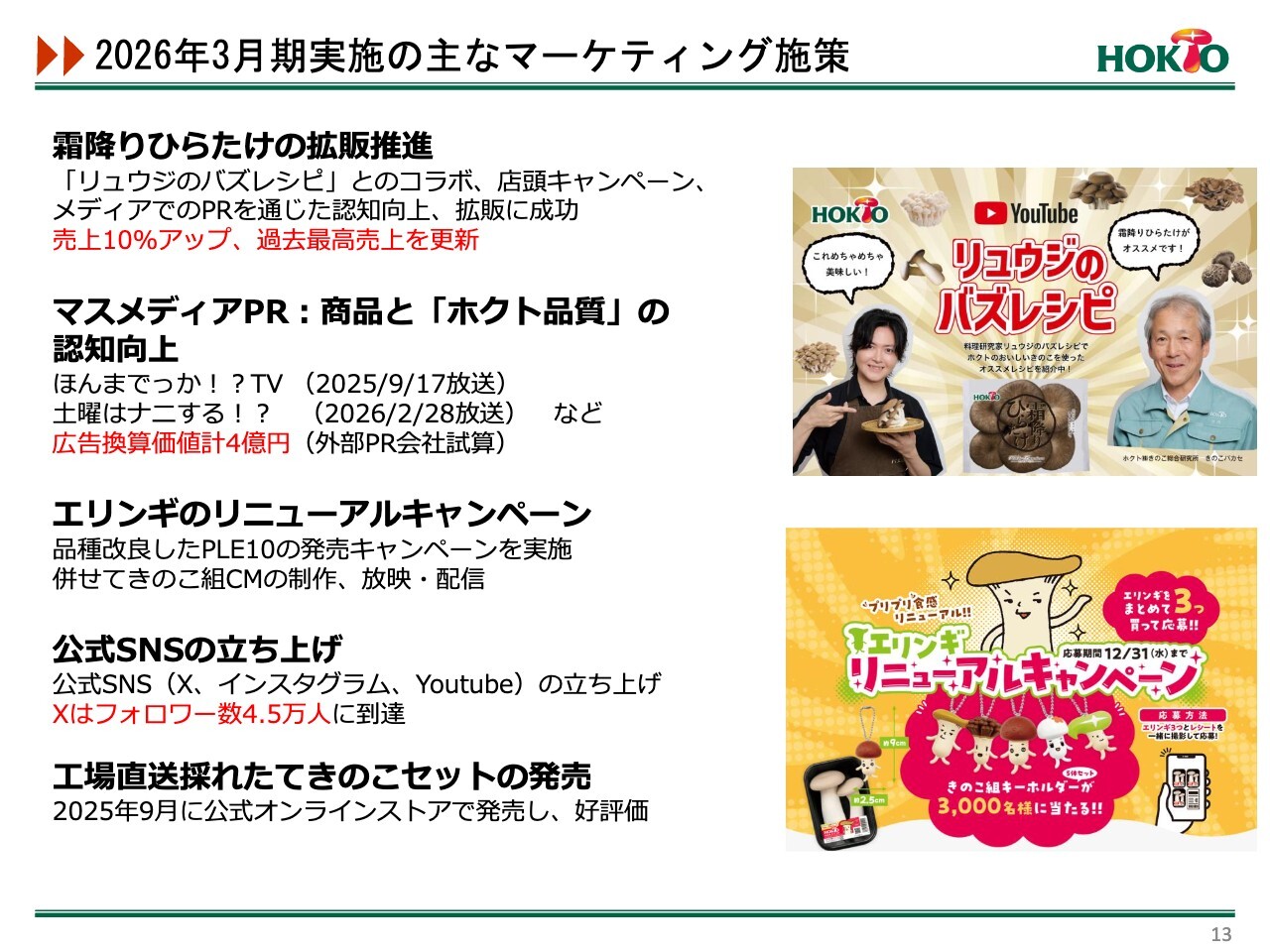

2026年3月期実施の主なマーケティング施策

2026年3月期は、売上拡大に向けて5つのマーケティング施策を実施しました。

当社のプレミアム商品である「霜降りひらたけ」の拡販を推進すべく、「料理研究家リュウジのバズレシピ」とのコラボレーションや店頭キャンペーン、メディアでのPRを通じて認知拡大を図りました。その結果、売上が10パーセントアップし、過去最高の売上を更新することができました。

「料理研究家リュウジのバズレシピ」とコラボレーションしたプロモーション活動から、『ホンマでっか!?TV』や『土曜はナニする!?』といった番組に取り上げていただきました。これを広告換算すると約4億円に相当する効果が得られたと考えています。また、当社商品と「ホクト品質」の認知向上に大きくつながったと考えています。

また、本年度はエリンギを26年ぶりにリニューアルし、それに伴うリニューアルキャンペーンの実施や「きのこ組」のCM配信などを行いました。

あわせて、今期に立ち上げた公式SNSでは、このようなキャンペーンの告知やCM配信、さらには他企業とのコラボ企画等のコンテンツも発信しています。

さらに、オンラインショップでは、工場で採れたばかりの新鮮なきのこを消費者のみなさまへお届けしたいという思いを込めて、「工場直送採れたてきのこセット」を昨年9月から販売開始しました。お客さまからは一定の好評をいただいています。

これらのマーケティング施策では、認知度の向上や売上の増加など、一定の成果が見られたと捉えています。今後も継続的に取り組むことで、さらなる効果の積み上げを図ります。

原価低減施策の進捗

生産現場における原価低減施策の進捗についてご説明します。従来、マイタケの培養室や生育室の光源には蛍光灯を使用していましたが、LEDを導入することで電力費を削減しました。また、LEDは蛍光灯よりも熱量が低いため、これが空調負荷の軽減にもつながっています。

さらに、エリンギとブナシメジの培養室に設置されている加湿器を、水のみを使用してポンプによる加湿稼働を行う一流体加湿に変更したことで、エアーを供給するコンプレッサーの電気代削減にもつながっています。

これらをはじめとした原価低減の取り組みを実施することにより、前年同期比で2.6パーセントの電力消費量を削減することができています。

マイタケの生育室のLEDについては、2029年3月期までに苫小牧第3きのこセンターと城島きのこセンターに導入予定です。また、一流体加湿についても2029年3月期までにブナシメジとエリンギの他の工場にも導入していきたいと考えています。

有限会社舟形マッシュルームの株式取得(子会社化)

この度、日本国内におけるマッシュルームの需要の高まりを踏まえ、有限会社舟形マッシュルームの株式を取得しました。当社の商品ラインナップを拡充することで、お客さまの幅広いご要望に応えたいと考えています。

今後は、当社の広範な営業力をフルに活用した販売活動や、当社グループのスケールメリットを活かした購買・調達活動を展開することにより、舟形マッシュルームおよびホクトグループ全体の業績向上に注力していきます。

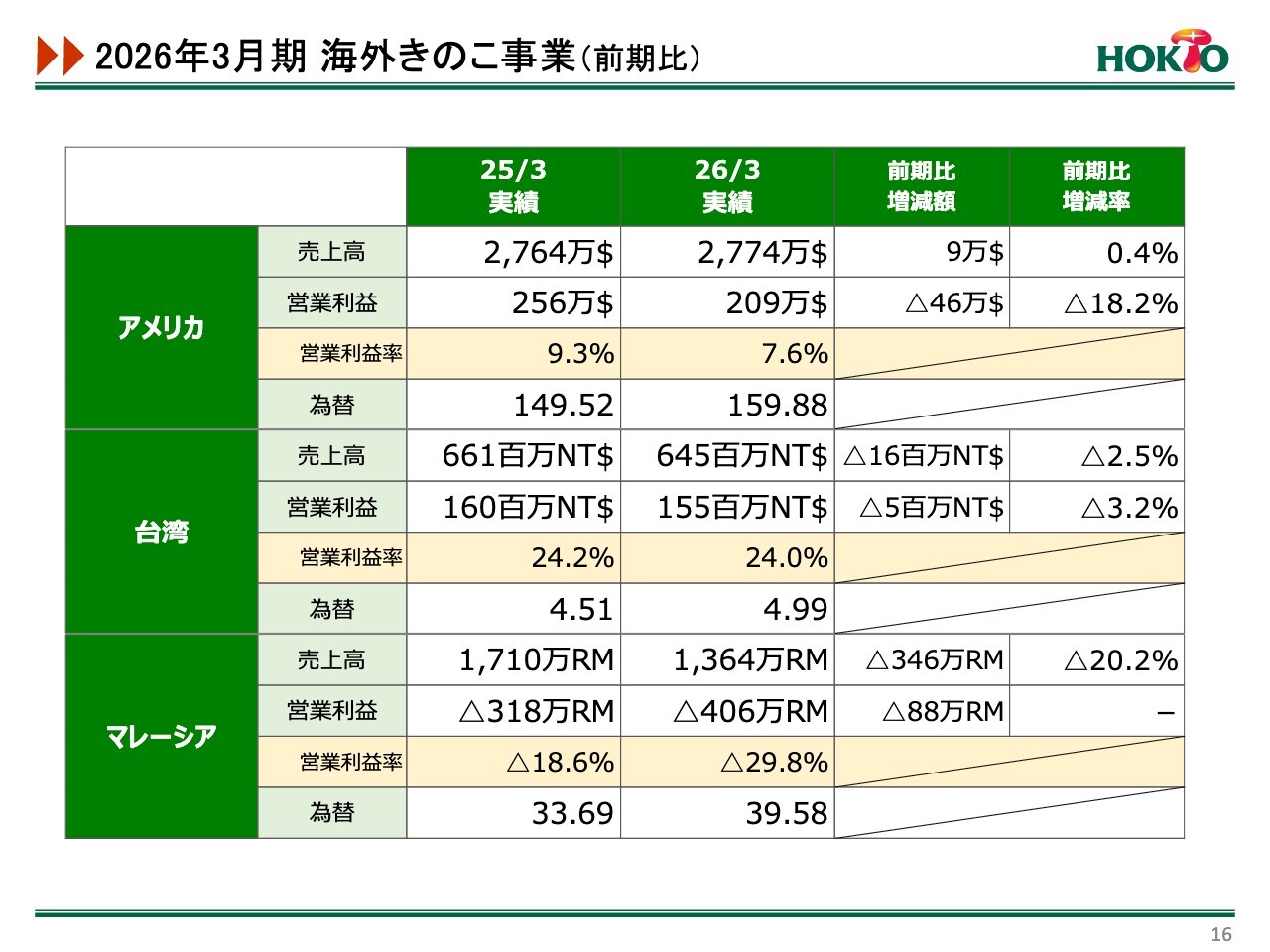

2026年3月期 海外きのこ事業(前期比)

海外きのこ事業についてです。スライドは現地通貨ベースでの前年比較を示した表となっています。

アメリカは、主要取引先での入札不調や需要減退などの影響を受けています。売上高は前年と同水準を維持したものの、人件費の増加や修繕費、減価償却費の増加などにより、営業利益は前年を下回る結果となりました。

また、台湾では安定した気候による野菜の供給過多で野菜相場が低迷し、それに伴いきのこ価格も軟調に推移しました。結果として、売上高・営業利益ともに前年を下回る結果となりました。

マレーシアについては依然として厳しい状況が続いています。当社のきのこよりも安価な中国産との競合の影響を受け、全体的に販売不振が続いており、現在苦戦を強いられています。

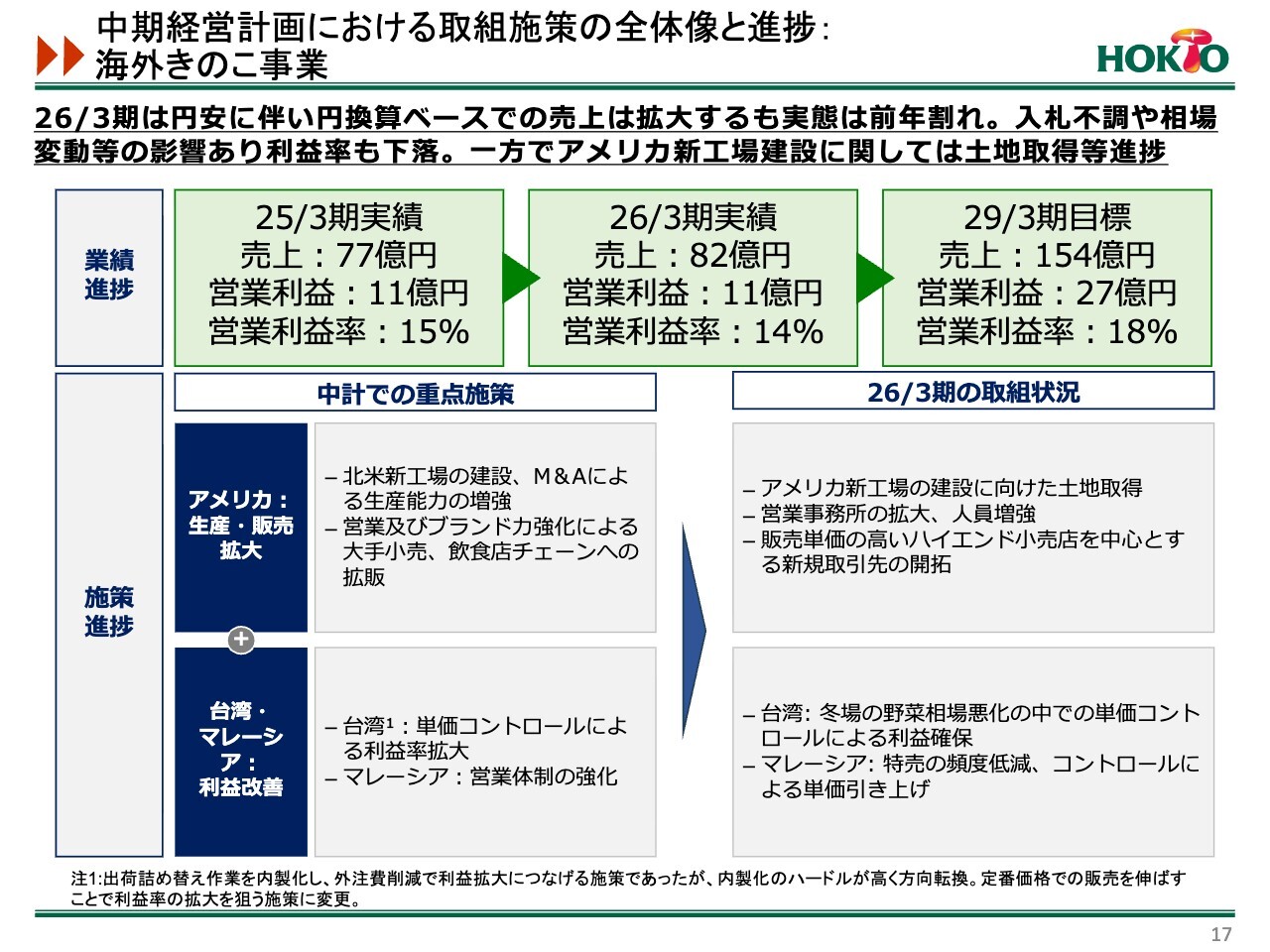

中期経営計画における取組施策の全体像と進捗:海外きのこ事業

中期経営計画について、海外きのこ事業における施策の進捗をご説明します。2026年3月期は、円安に伴い円換算ベースでの売上は拡大しましたが、実態としては前年を下回る結果となりました。

一方で、アメリカにおける新工場の増設に関しては、土地を取得しました。また、販売単価の高いハイエンドな小売店を中心とした新規取引先の開拓を推進しています。

台湾は安定した市場ですが、冬場の野菜相場の悪化の影響を受けています。単価コントロールに注力しつつ、今後も利益の確保を目指して取り組んでいきます。

マレーシアにおいては、営業体制を強化し、特売の頻度を減らしながら、単価の引き上げを図り、早期の黒字化を目指していきたいと考えています。単価に関しては、中期経営計画の目標達成に向けて着実に進捗していると認識しています。

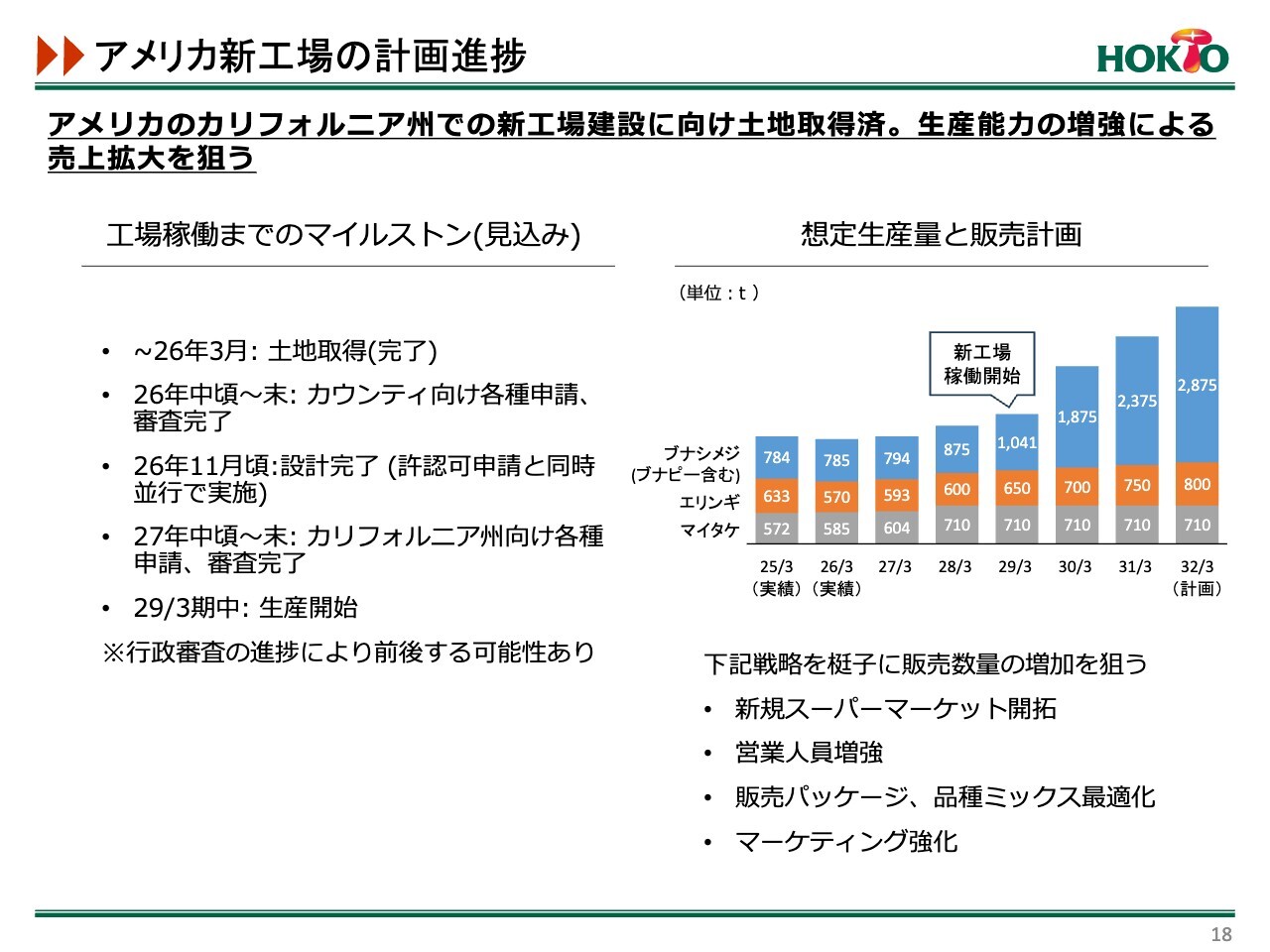

アメリカ新工場の計画進捗

今回の中期経営計画の目玉施策である、アメリカ新工場の進捗状況についてご説明します。2026年3月に土地取得が完了しました。

今後はカウンティ向けやカリフォルニア州の各種申請を行い、2027年末までに審査を完了する計画です。その後、工場の建設を開始する予定となっています。

ただし、行政審査の進捗は日本とは異なり前後する可能性が高いですが、2029年3月期には出荷を開始したいと考えています。

スライド右側のグラフは、想定生産量と販売計画の推移を示しています。今回建設する工場ではブナシメジを生産する予定であり、生産量は2029年から増加し、2032年にフル生産となると、ブナシメジの生産量は現状の倍となる見込みです。

また、新規取引先の開拓にあわせて、営業人員の増強やマーケティングの強化を図りながら営業力を向上させ、アメリカ市場への取り組みを進めていきます。

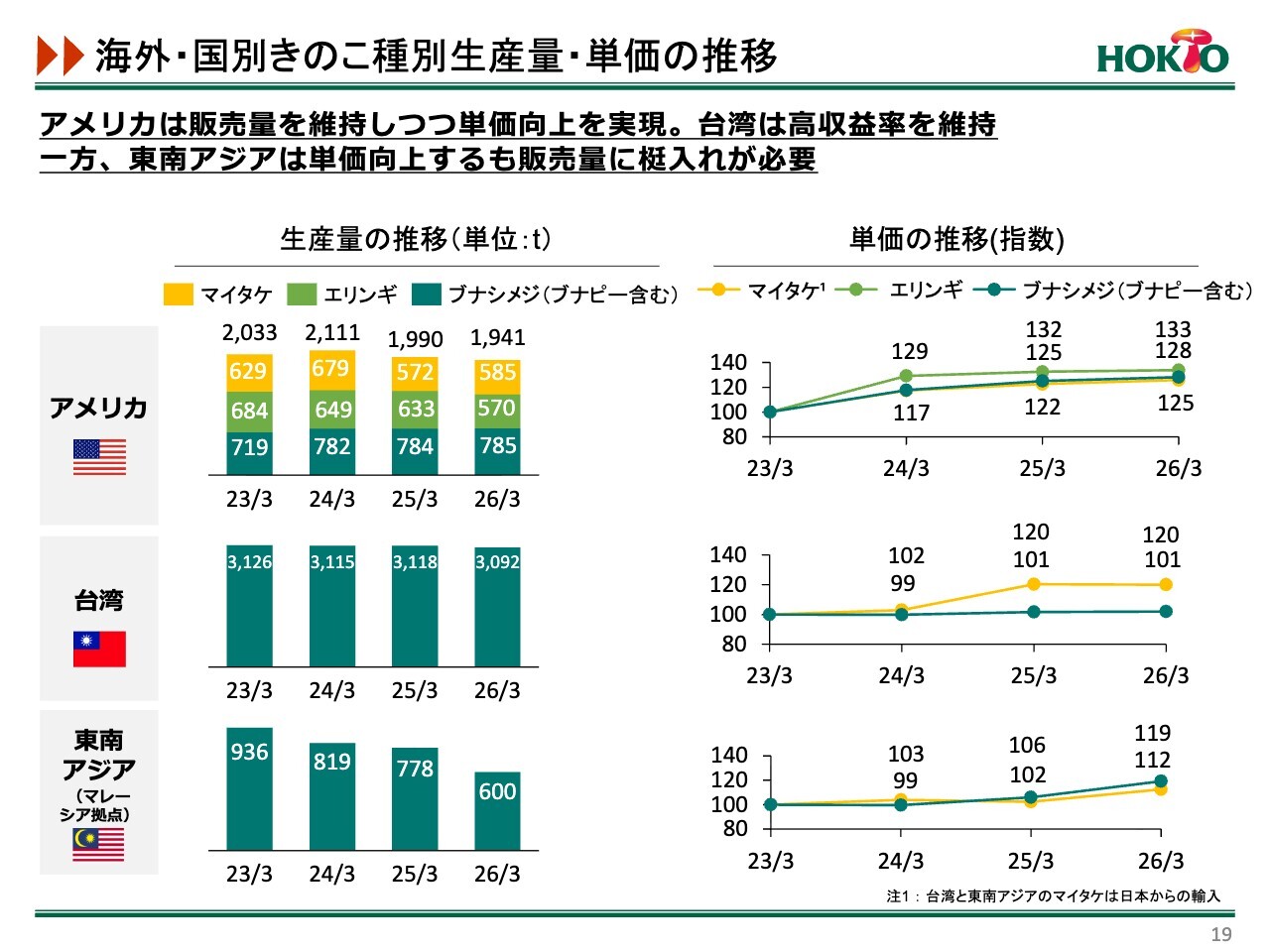

海外・国別きのこ種別生産量・単価の推移

2023年以降のアメリカ、台湾、マレーシアにおける生産量と販売単価の推移です。生産量はほぼ横ばいで推移していますが、販売単価はやや右肩上がりの推移を見せています。

特にアメリカでは物価上昇に伴い、単価が好調に推移しています。また、台湾においても価格は堅調に推移しています。ただし、マレーシアでは現在、生産量を減らしています。フル生産に戻った頃に、安定して完売できるような体制作りに注力しているところです。

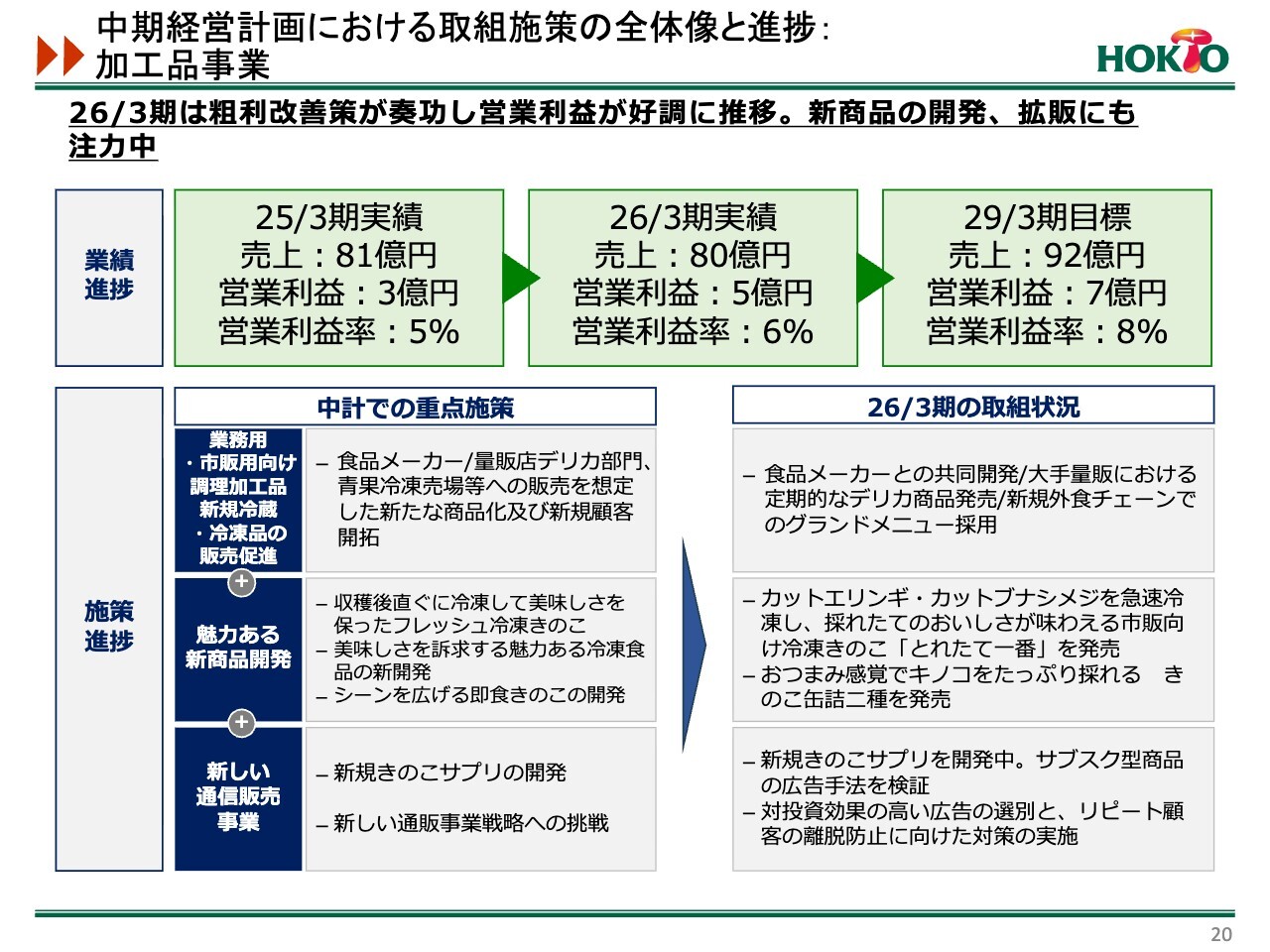

中期経営計画における取組施策の全体像と進捗:加工品事業

中期経営計画における、加工品事業の施策進捗についてご説明します。

2026年3月期における加工品事業の業績は、新商品の開発や販路開拓が収益性向上に寄与し、営業利益は好調に推移しました。

売上高は前年と比べやや減少しましたが、営業利益が伸長したことにより、営業利益率は6パーセントを超え、2029年3月期の目標レベルに近づいてきている状況です。

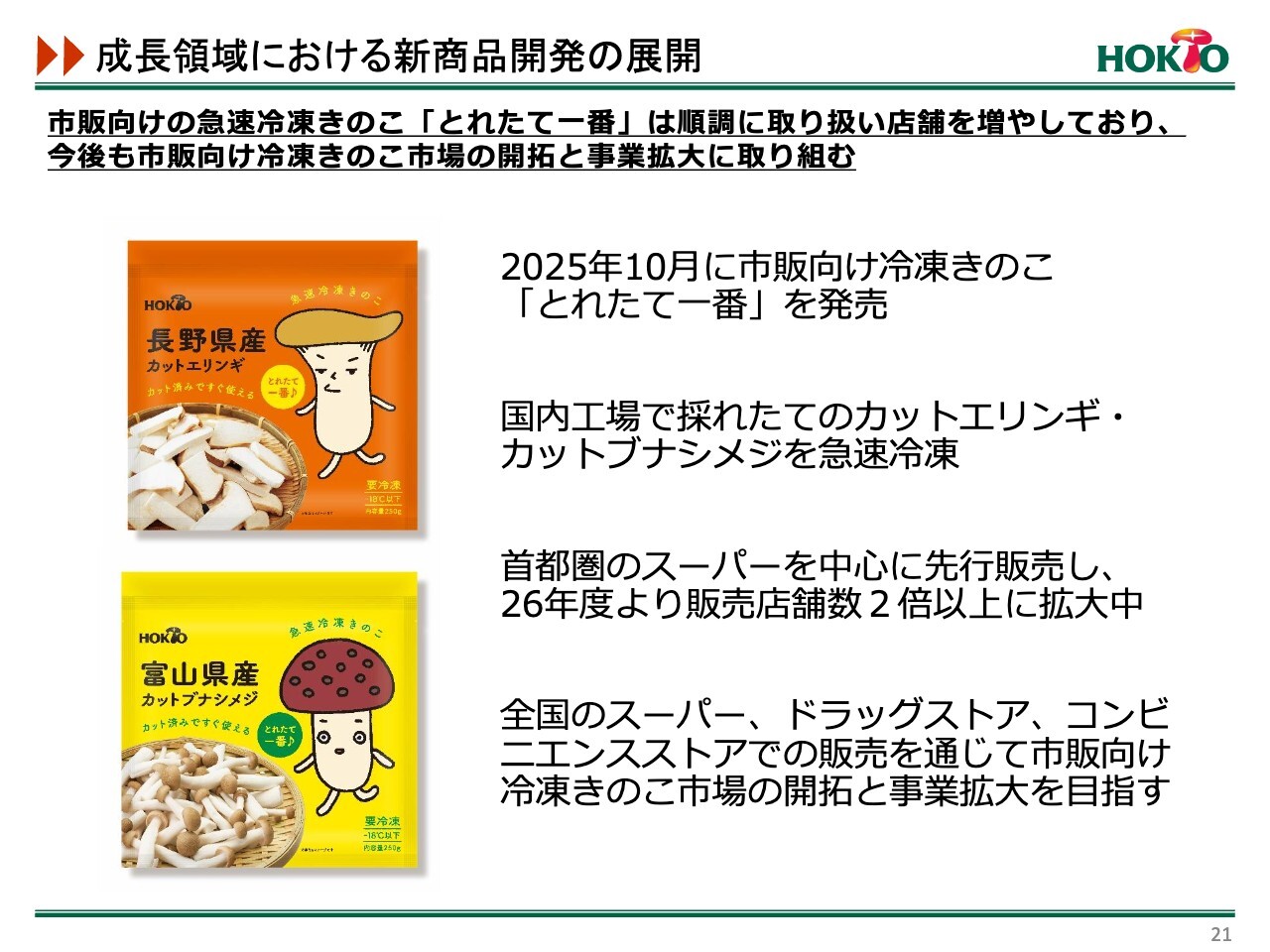

成長領域における新商品開発の展開

加工品事業の重点施策である「魅力ある新商品開発」に関して、昨年10月に市販向け冷凍きのこ「とれたて一番」を販売しました。国内工場で採れたてのカットエリンギとカットブナシメジを急速冷凍し、首都圏のスーパーを中心に先行販売を行っています。

本年度は、その販売店舗数を2倍に増やすことを目標に取り組んでいます。全国のスーパーやドラッグストア、コンビニエンスストアでの販売を通じ、市販向け冷凍きのこ市場を開拓し、事業拡大を目指しています。

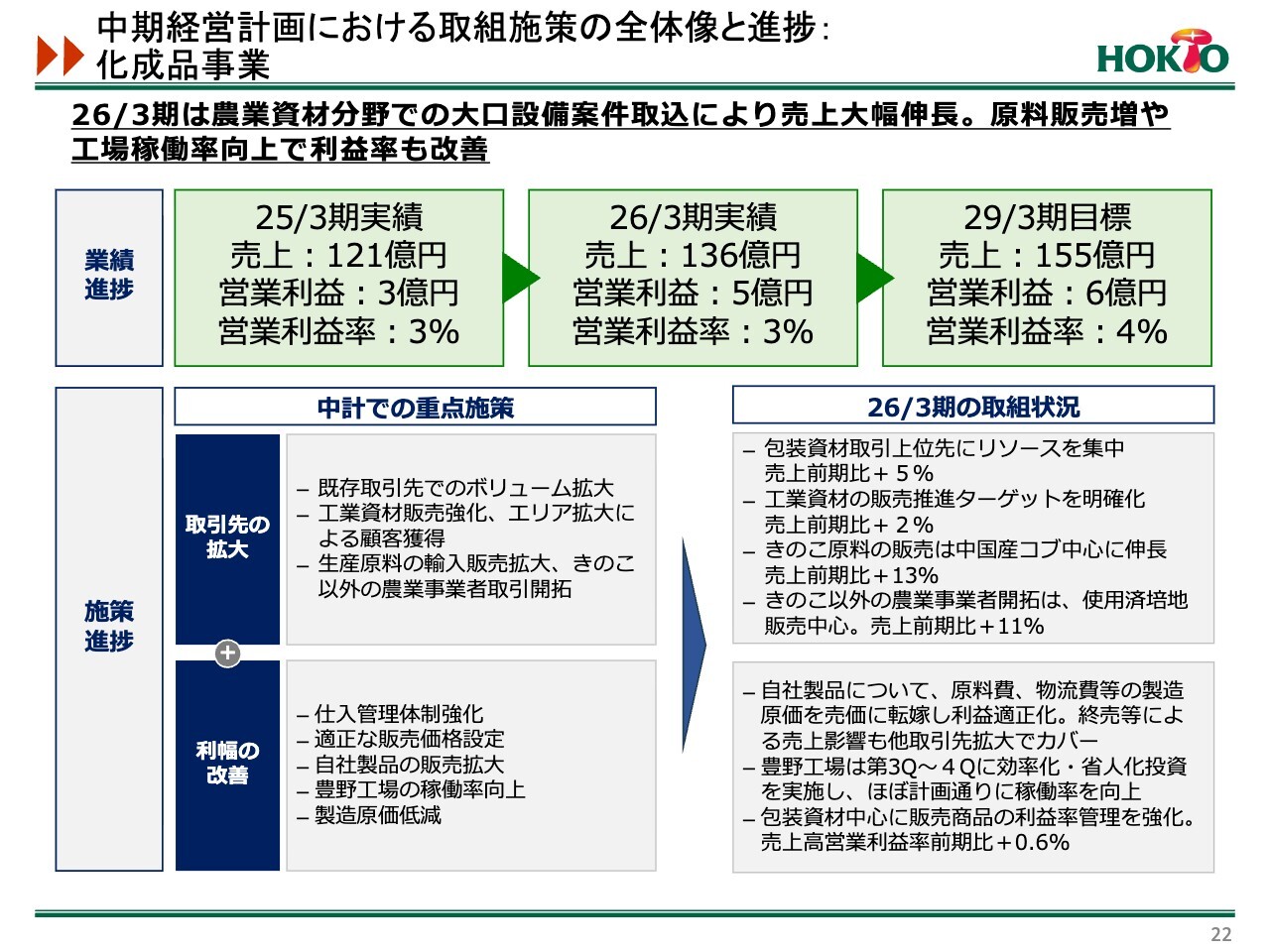

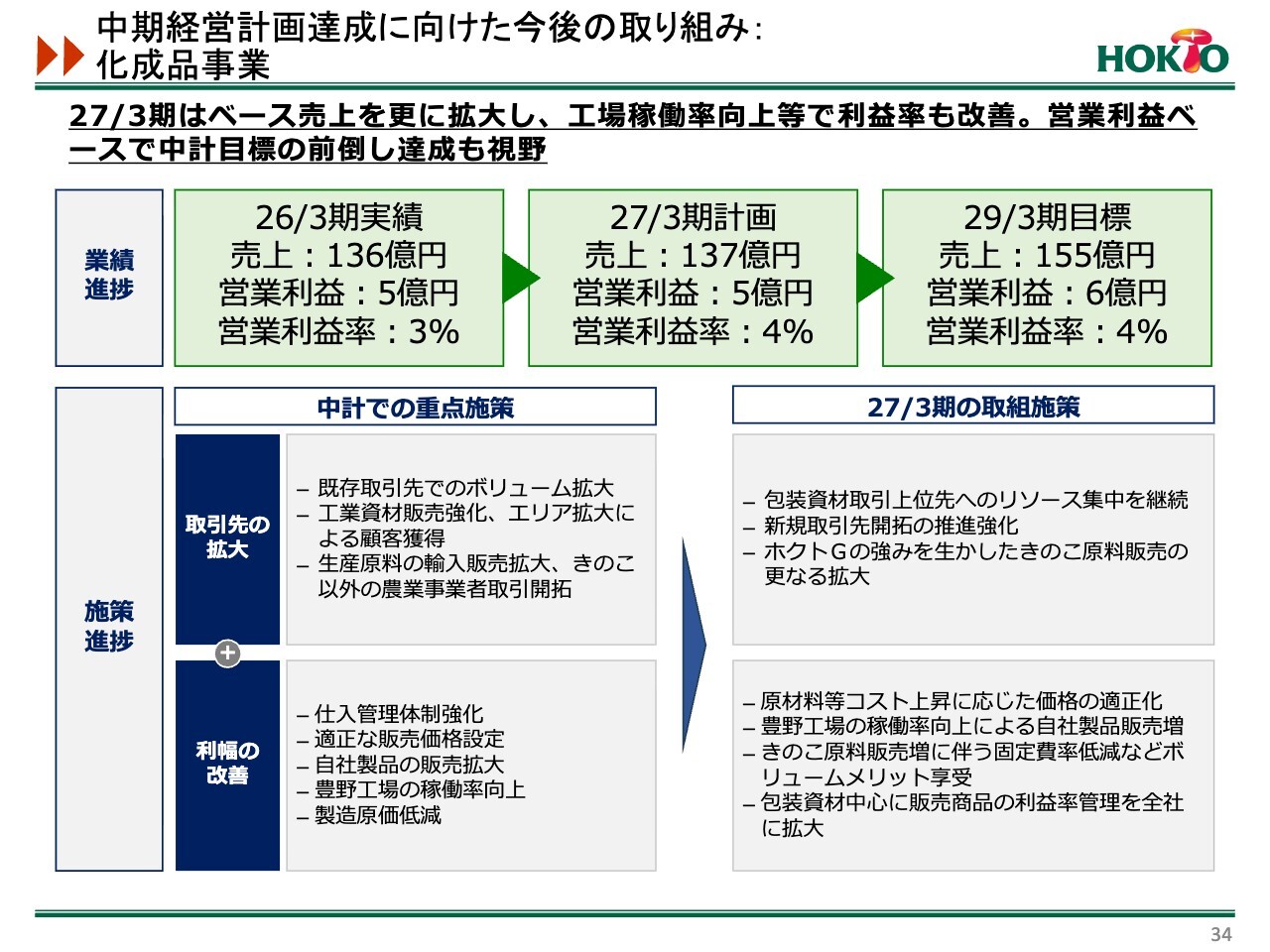

中期経営計画における取組施策の全体像と進捗:化成品事業

化成品事業における施策の進捗についてご説明します。2026年3月期は、農業資材分野の大口設備案件を取り込み、売上は大幅に伸長しました。

また、原料販売も堅調に推移しています。主力の包装資材部門も、取引先の拡大により堅調に推移しました。豊野工場では効率化や省人化の投資を進めたことで、工場稼働率が向上し、営業利益率も改善しています。

さらに、包装資材を中心とした販売商品の利益率管理を強化した結果、売上高および営業利益率は前期比でプラス0.6パーセントとなりました。

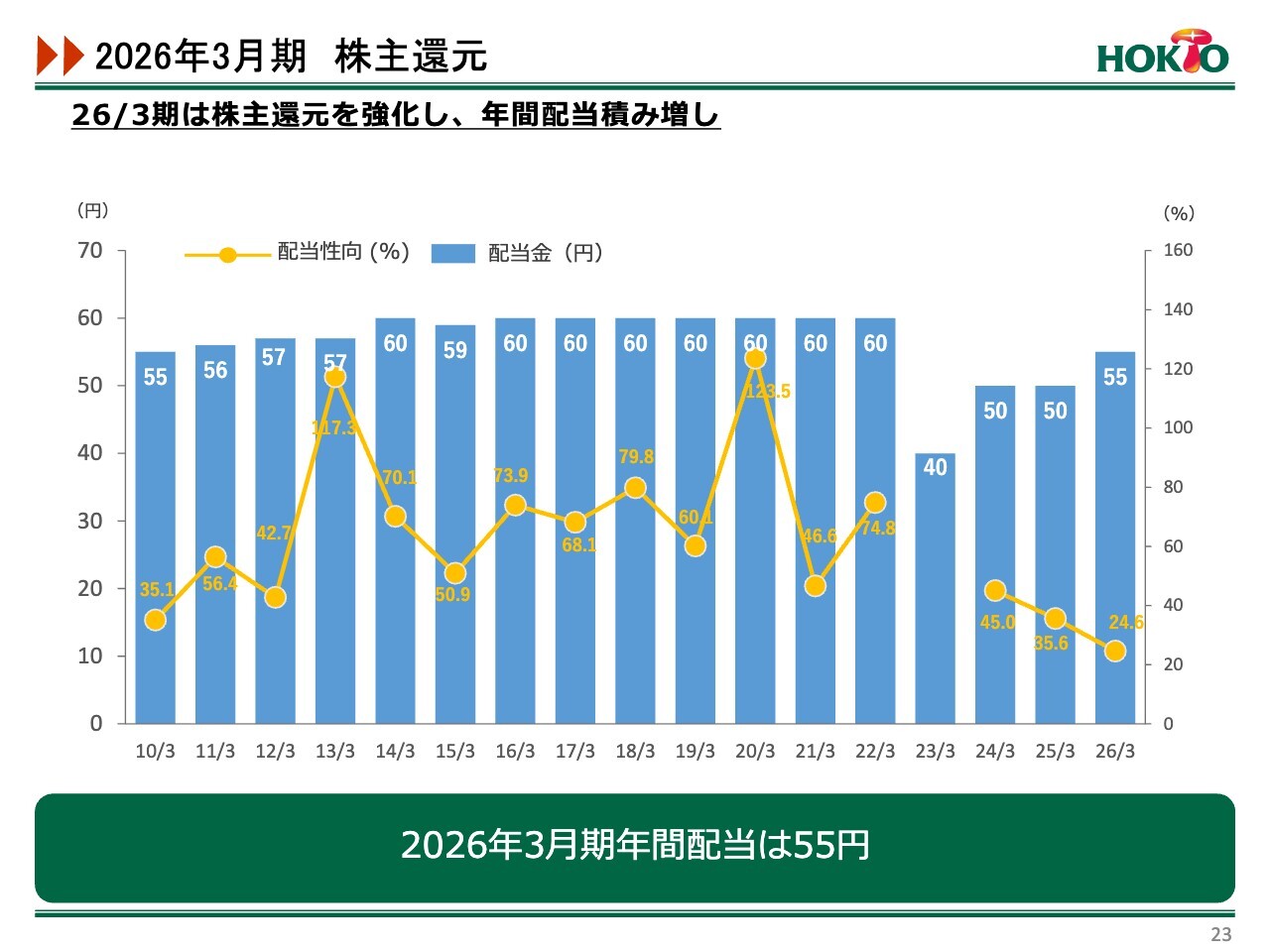

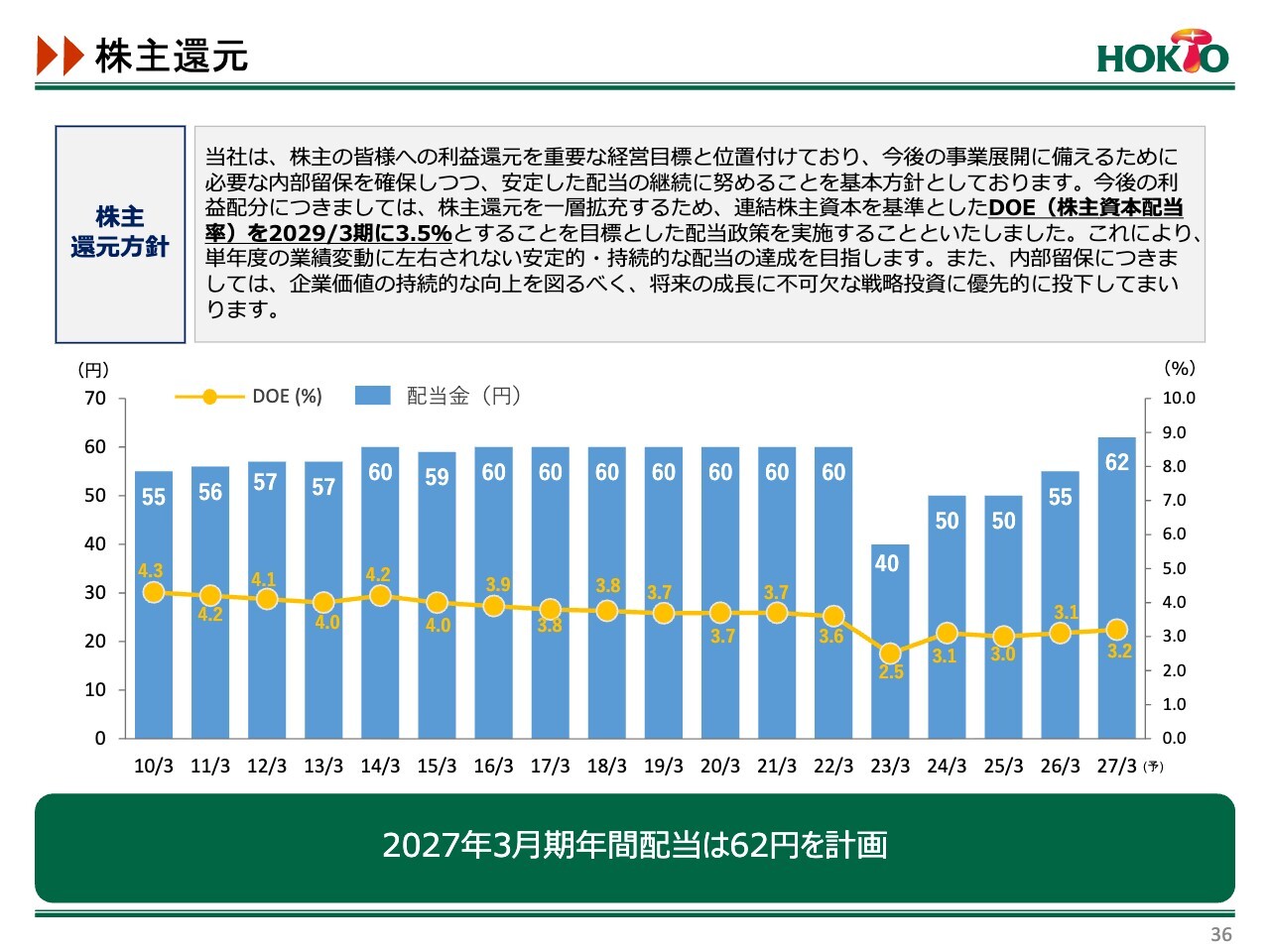

2026年3月期 株主還元

配当金については、中間配当が10円です。期末配当金は6月26日の定時株主総会の決議を前提として、前期比5円増配の45円とし、年間配当金は55円とする予定です。

2026年3月期 株主優待の拡充

株主優待については、多くの方々に長期にわたり当社株式を保有していただくことを目的として、株主優待を拡充しました。

具体的には、毎年3月31日現在の株主名簿において、500株以上の当社株式を1年以上継続して保有されている株主さまに対し、従来の自社製品の優待に加え、Visaギフトカード3,000円分を進呈する内容です。

今後も株主のみなさまへの還元を一層充実させるとともに、企業価値の向上に取り組んでいきます。

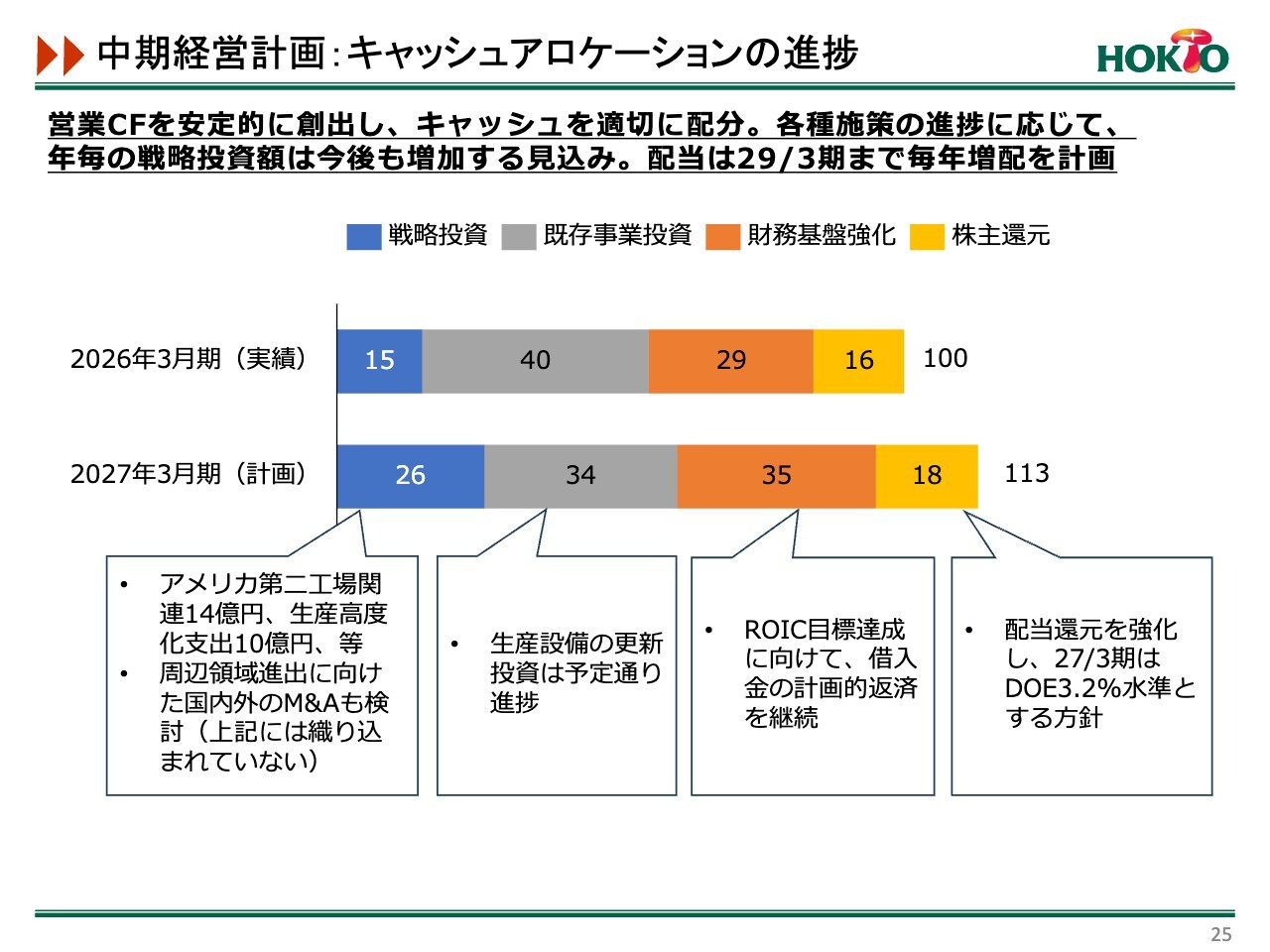

中期経営計画:キャッシュアロケーションの進捗

キャッシュアロケーションの進捗についてです。営業キャッシュ・フローを安定的に創出し、キャッシュを適切に配分します。

各種施策の進捗に応じて、年ごとの戦略投資額は今後も増加させていく方針です。また、生産設備の更新投資も予定どおり進める予定です。

ROICの目標達成に向けて、借入金の計画的な返済を継続的に進めていきます。

株主還元に関しては、DOEの目標数値を掲げ、2029年3月期までの毎年増配を計画しています。

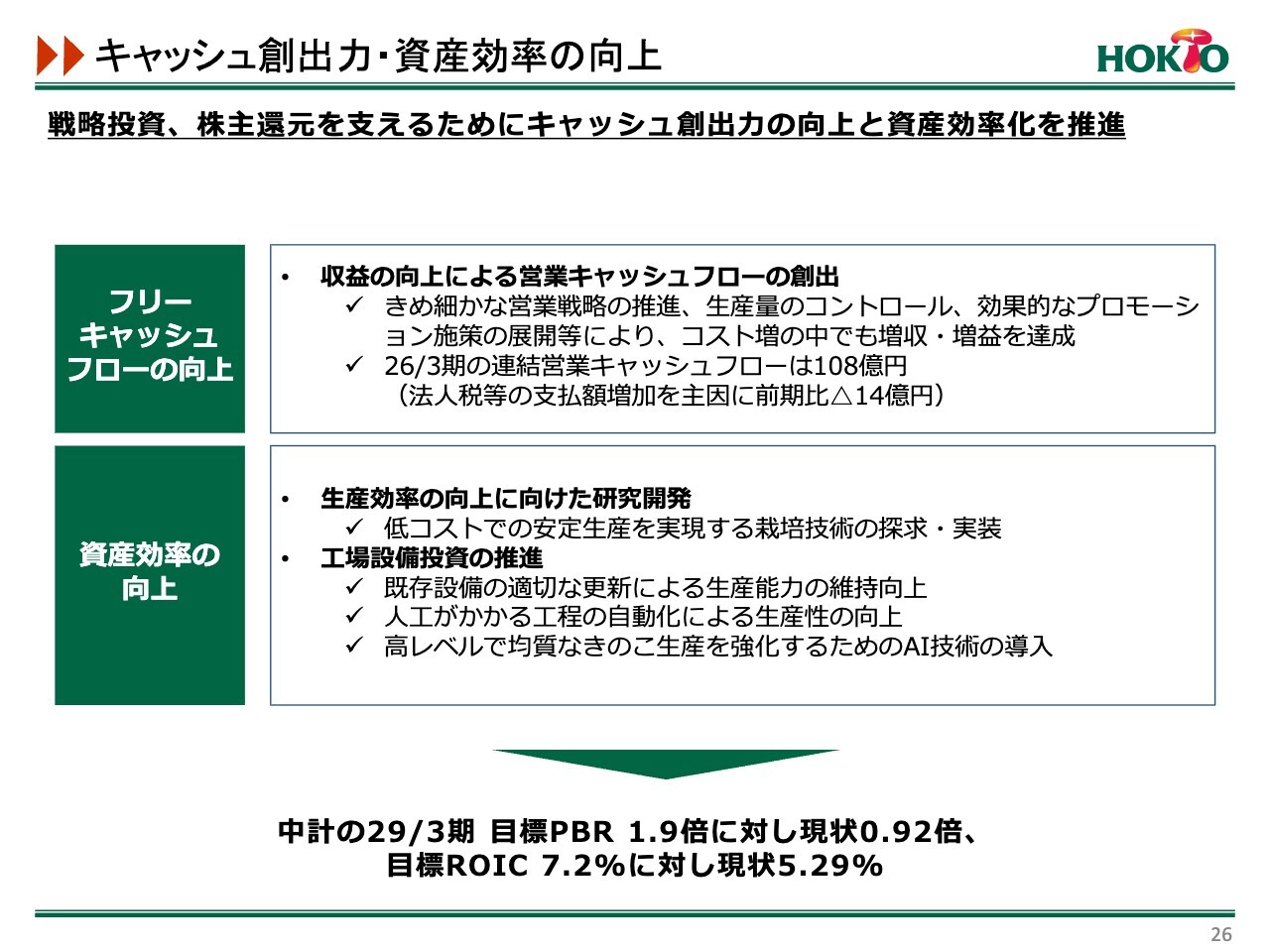

キャッシュ創出力・資産効率の向上

戦略投資や株主還元を支えるため、キャッシュの創出と資産効率化を推進していきます。

フリーキャッシュ・フローの向上については、きめ細かな営業戦略の推進や生産量のコントロール、さらに効果的なプロモーション施策の展開を通じて、コスト増の状況下でも増収増益の達成を目指します。

資産効率の向上においては、きのこ業界のリーディングカンパニーとして、低コストで安定生産を実現する栽培技術の探求、既存設備の適切な更新による生産能力の維持向上、自動化による生産性の向上、さらには高レベルで均質なきのこ生産を強化するためのAI技術の導入を推進していく考えです。

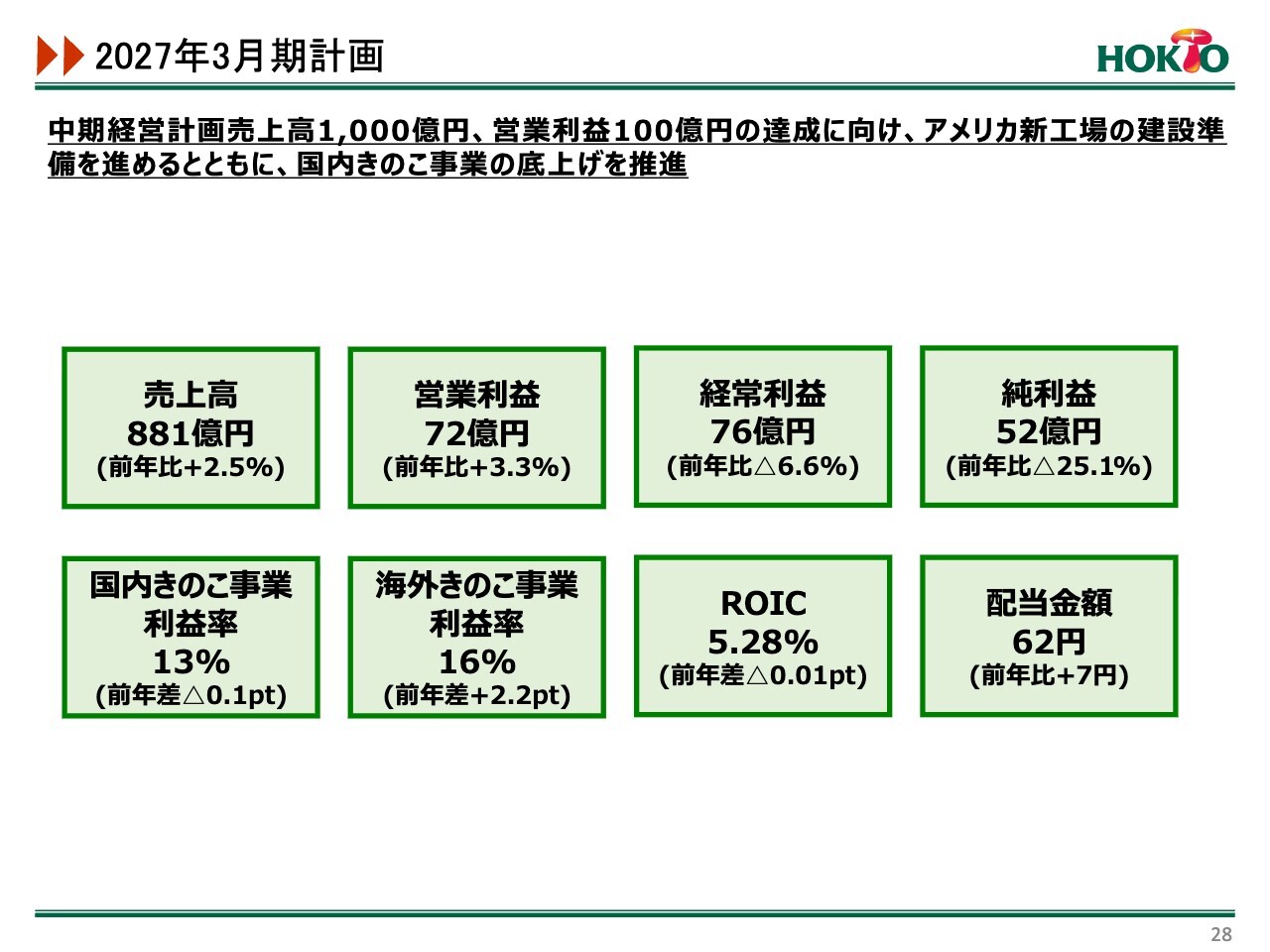

2027年3月期計画

2027年3月期の通期計画についてご説明します。2027年3月期の通期連結計画のハイライトは、スライドのとおりです。

売上高は前年比2.5パーセント増の881億円を計画しています。

中期経営計画である売上高1,000億円、営業利益100億円の達成に向けて着実に伸長しています。また、アメリカの新工場の建設準備を進めるとともに、国内きのこ事業の底上げを推進していきます。

経常利益については、前期は為替差益が6億円ほど計上されましたが、今期は為替差益を見込んでいません。

当期純利益についても、前期には上田きのこセンターの火災による受取保険金が19億円、特別利益として計上されましたが、今期はそのような特別利益がないため、経常利益および当期純利益は減益の計画となっています。

配当金については、後ほどご説明します。DOE目標を掲げた配当方針に則り、年間配当は62円とし、過去最高金額をお支払いする計画です。

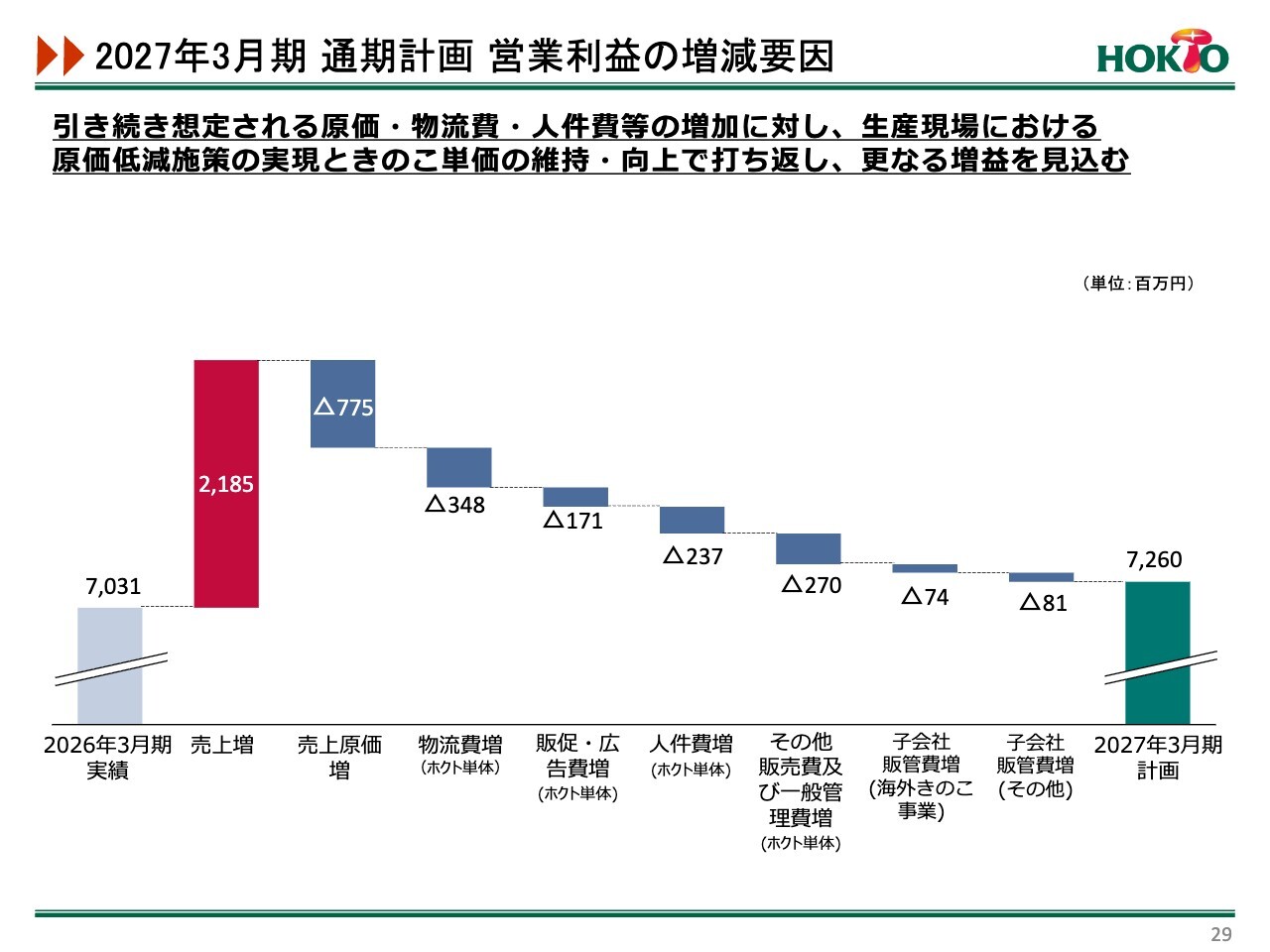

2027年3月期 通期計画 営業利益の増減要因

スライドのグラフは、前年の営業利益の実績から2027年3月期の予想営業利益に至るまでの主な増減要因を示しています。

引き続き想定される原価や物流費、人件費等の増加に対し、生産現場における原価低減施策の実現と、商品の価格引き上げで打ち返すことで、さらなる増益を見込んでいます。

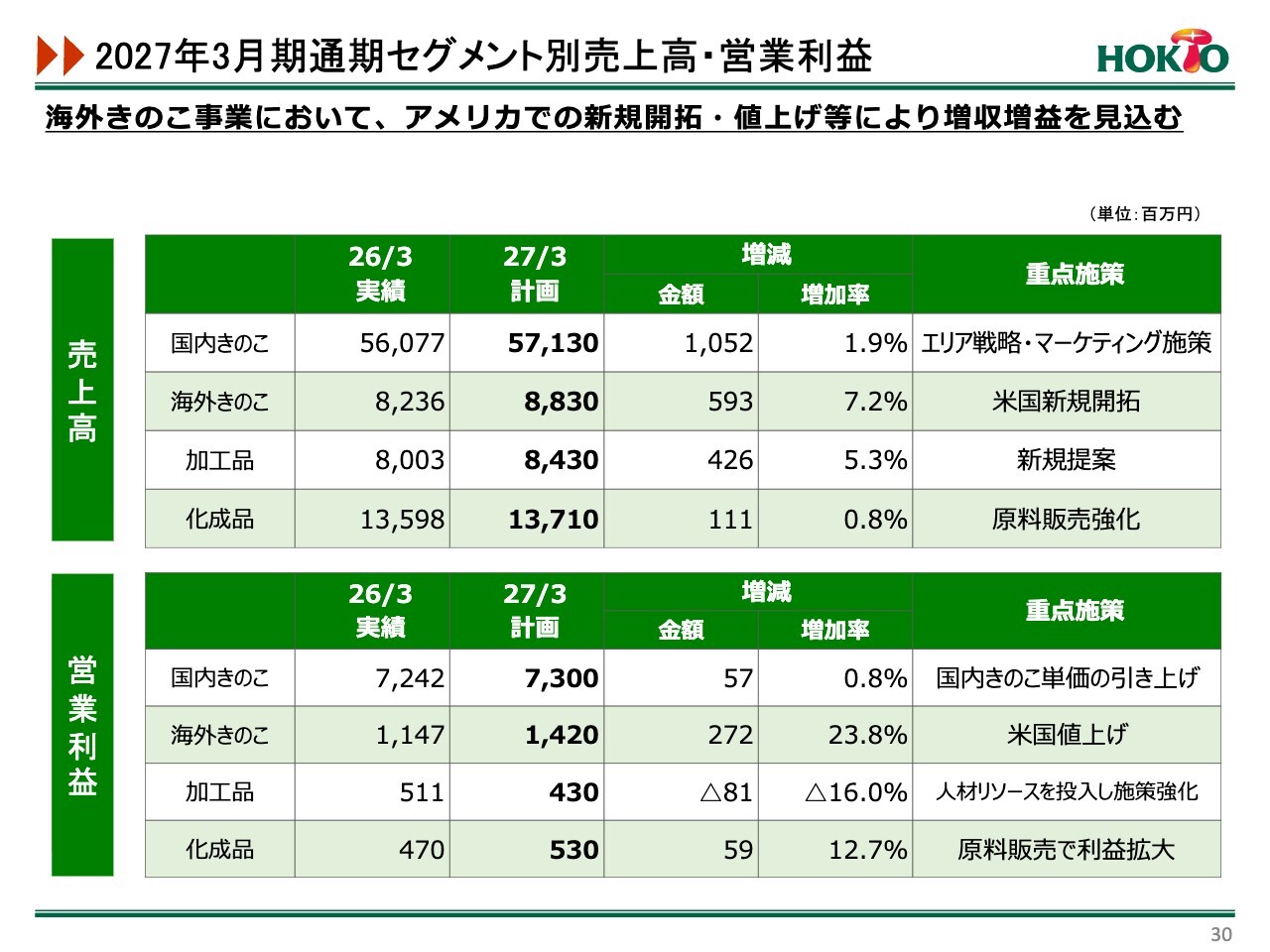

2027年3月期通期セグメント別売上高・営業利益

2027年3月期通期の、セグメント別売上高と営業利益の計画についてです。

国内きのこ事業では、引き続き、エリアごとの地域特性に応じたエリア戦略の推進や、アイテム別のマーケティング施策を遂行することで、きのこの単価を引き上げる方針です。

一方で、エネルギーマネジメントの改善等により原価低減を図り、売上高・営業利益の増収増益を見込んでいます。

海外きのこ事業では、主にアメリカでの新規開拓および値上げにより、増収増益を計画しています。

加工品事業においては、新規提案による増収を見込んでいますが、人材リソースの投入に伴う人件費の増加により、営業利益は減益を予想しています。

化成品事業では、引き続き原料販売が好調に推移すると予想しており、これにより増収増益を見込んでいます。

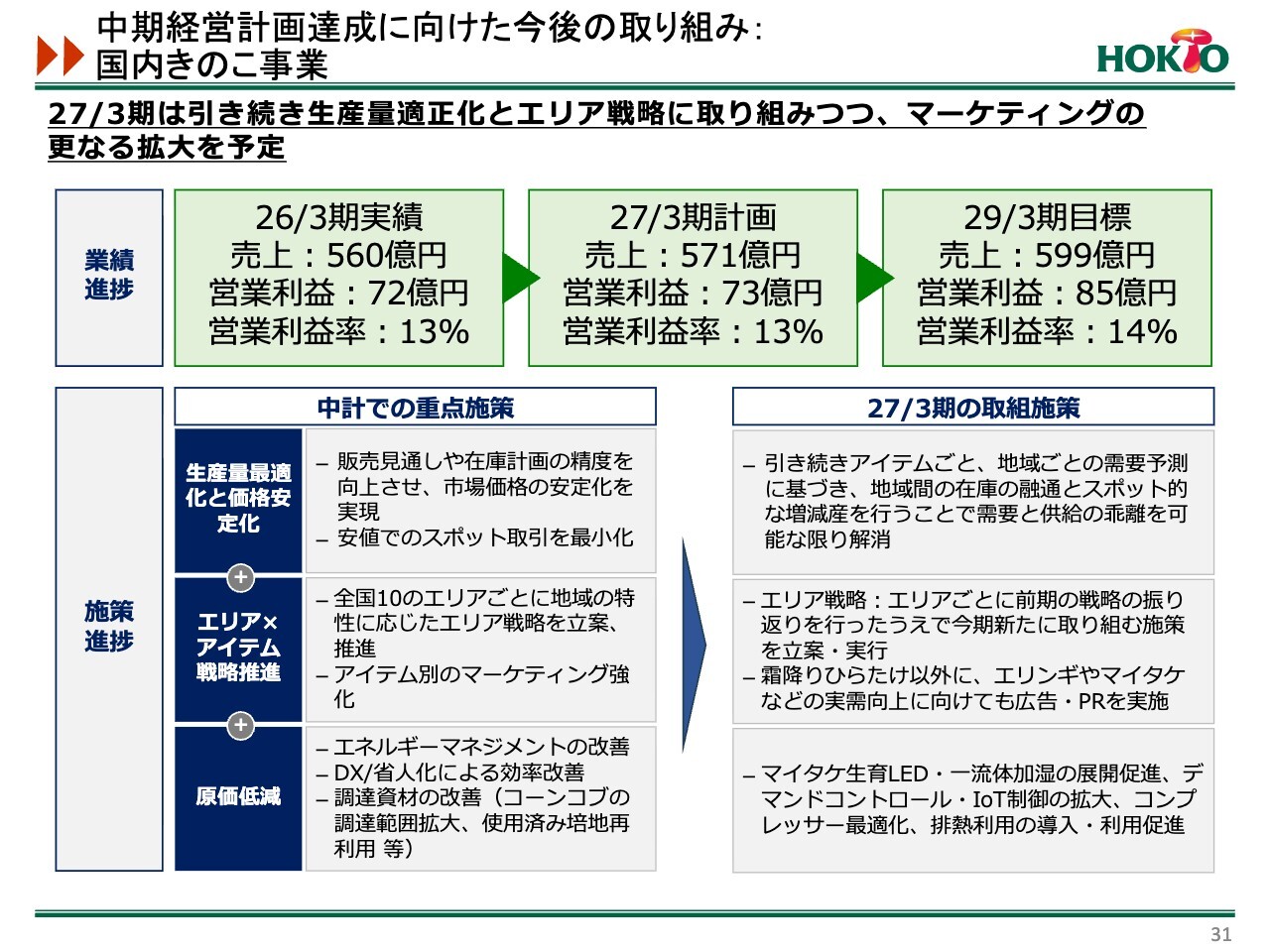

中期経営計画達成に向けた今後の取り組み:国内きのこ事業

ここからは中期経営計画達成に向けた今後の取り組みについて、セグメントごとにご説明します。

国内きのこ事業においては、今後も生産量の最適化精度を向上させるとともに、これまでと同様にエリア戦略やマーケティング戦略に力を入れていきます。

一方で、先ほど触れたマイタケ生育LEDや一流体加湿の展開促進にも取り組み、原価低減にさらに力を注ぎ、利益の向上を目指します。

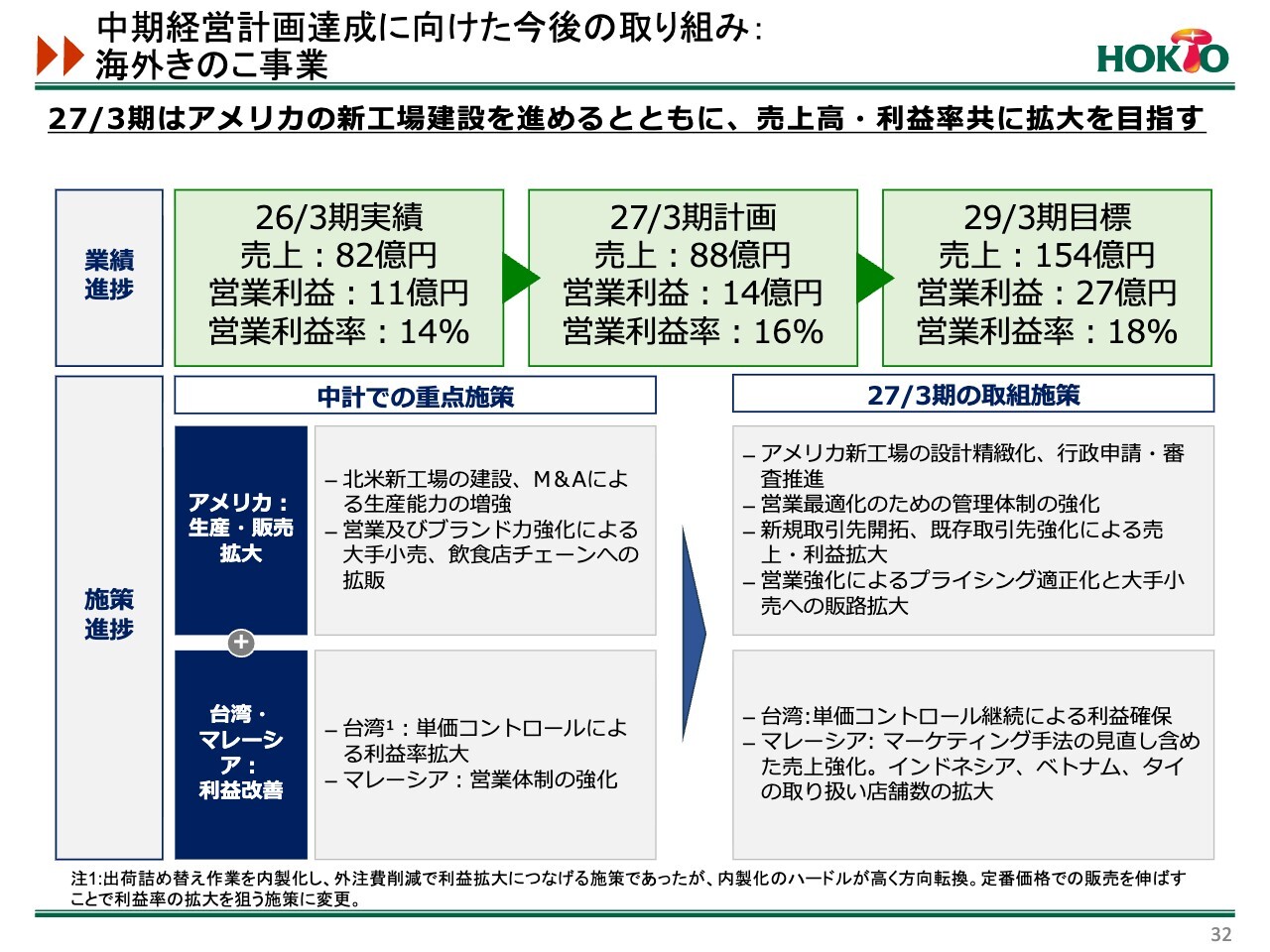

中期経営計画達成に向けた今後の取り組み:海外きのこ事業

海外きのこ事業では、アメリカの新工場建設が目標達成の必須条件となります。したがって、アメリカ新規工場建設に全力で取り組むとともに、販売数量増に対応するため、新規取引先の開拓や既存取引先の強化、さらに大手小売への販売拡大等に注力していきたいと考えています。

一方で、マレーシアは赤字が続いている状況のため、営業体制を強化し、インドネシアやベトナム、タイの取り扱い店舗の拡大を目指して、早期の黒字化を目指す考えです。

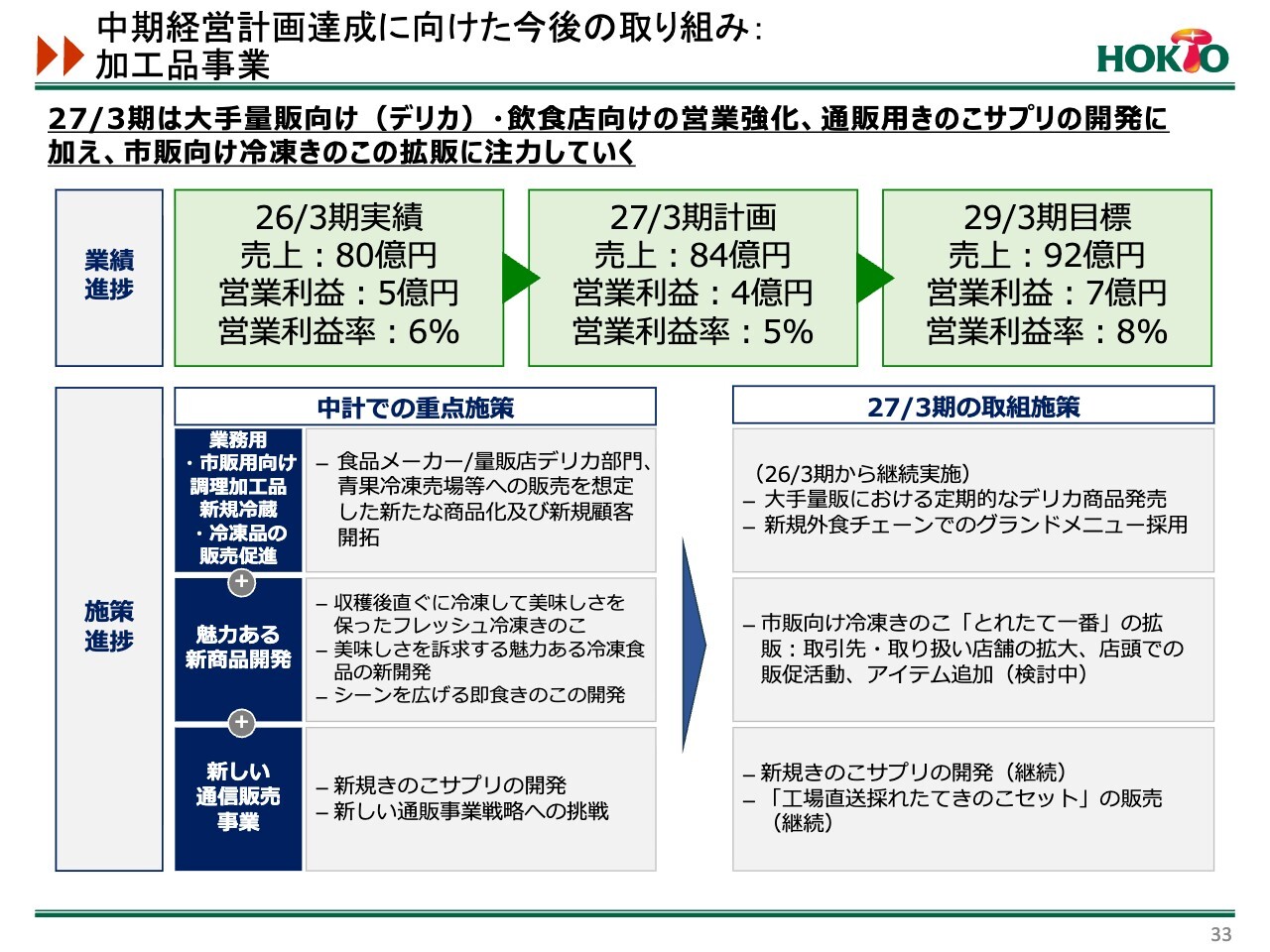

中期経営計画達成に向けた今後の取り組み:加工品事業

加工品事業についてです。昨年販売開始した市販向け冷凍きのこ「とれたて一番」の拡販や、取引先および取り扱い店舗の拡大を目指していきます。全国のスーパー、ドラッグストア、コンビニエンスストアを通じ、市販向け冷凍きのこ市場の開拓と事業拡大を目指していきます。

さらに目標達成に向け、新規きのこサプリの開発や大手量販店における定期的なデリカ商品発売を引き続き進めていきたいと考えています。

中期経営計画達成に向けた今後の取り組み:化成品事業

化成品事業については、2027年3月期はベース売上をさらに拡大させ、工場稼働率を向上させることで、利益率の改善を目指します。

新規取引先の開拓を推進強化とともに、ホクトグループの強みを活かしたきのこ原料販売のさらなる拡大が売上増に貢献する見込みです。

また、原材料費などのコスト上昇に伴う価格の適正化、豊野工場の稼働率向上に伴う自社製品の販売増、さらに包装資材部門を中心に販売商品の利益率管理を全社に拡大することで、利幅の改善に取り組んでいきます。

これらの施策により、増収増益基調をさらに伸ばしていく計画です。

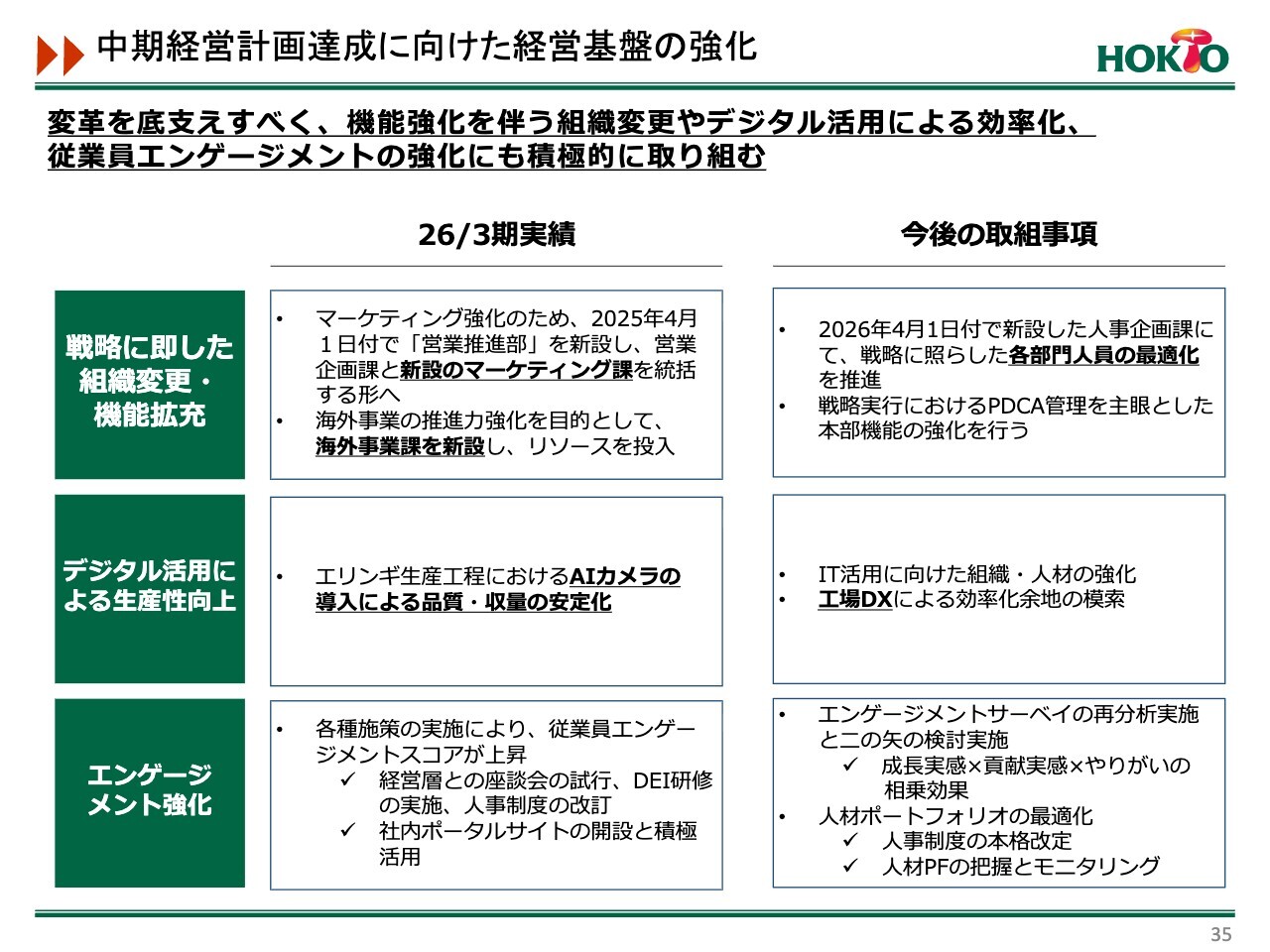

中期経営計画達成に向けた経営基盤の強化

経営基盤の強化についてです。まず、戦略に即した各部門の人員の最適化を図るため、2026年4月1日付で人事部の組織を変更しました。

また、IT活用に向けた組織や人材の強化に注力し、工場DXによるさらなる効率化を目指していきます。

さらに、人材ポートフォリオの最適化に向けて、人事制度の本格改定や人材ポートフォリオの把握とモニタリングを実施し、エンゲージメントの強化を図ります。

株主還元

当社は株主のみなさまへの利益還元を、重要な経営目標として位置づけています。今後の事業展開に備えるために必要な内部留保を確保しつつ、安定した配当の継続に努めることを基本方針としています。

今後の利益配分については、株主還元をさらに拡充するため、連結株主資本を基準としたDOE(株主資本配当率)を2029年3月期に3.5パーセントとすることを目標とした配当政策を実施することにしました。

これにより、単年度の業績変動に左右されない、安定的かつ継続的な配当の実現を目指します。

内部留保については企業価値の持続的な向上を図るべく、将来の成長に不可欠な戦略的投資を優先して行いたいと考えています。

ESGの取り組み

SDGsへの取り組みについて、私たちが目指す「未来を笑顔に」を実現するため、経営ビジョンである健康と社会的責任というキーワードに基づき、4つのテーマを重要活動として定めています。

地球環境への配慮、地域社会への貢献、きのこによる健康生活の普及、社員の幸せにつながる職場作りに取り組むことが、サステナビリティの確立やESG経営の取り組み強化につながり、さらにはステークホルダーのみなさまの支持や社是の実現にも寄与すると考えています。

ESGの取り組み

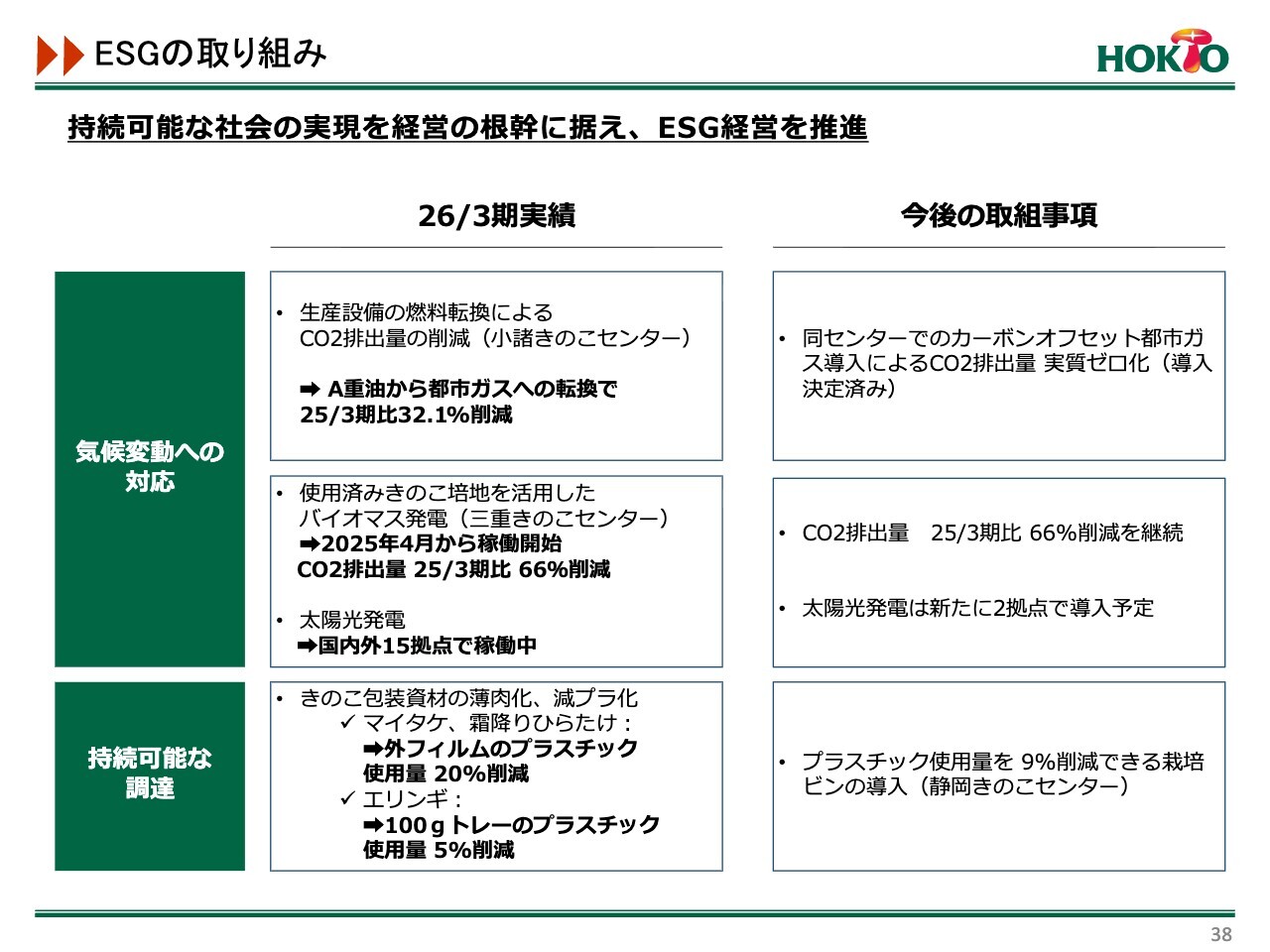

当社は持続可能な社会の実現を経営の根底に据え、ESG経営を推進していきます。

気候変動への対応について、当期の実績として小諸きのこセンターにおいてA重油から都市ガスへの転換を実施し、CO2排出量を前年比で32.1パーセント削減しました。今後はカーボンオフセット都市ガスの導入により、CO2排出量の実質ゼロ化を進めていきます。

三重きのこセンターでは、使用済みきのこ培地を活用したバイオマス発電を2025年4月から稼働開始しています。これにより、2024年比でCO2排出量を66パーセント削減しました。今後も継続して取り組んでいきます。また、太陽光発電を新たに2拠点で導入する予定です。

持続可能な調達については、当期の実績として、きのこ包装資材の薄肉化や減プラ化を進めました。これにより、マイタケと霜降りひらたけのパッケージでプラスチック使用率を20パーセント削減し、エリンギのトレーのプラスチックにおいても5パーセント削減につながっています。

今後は、静岡きのこセンターでプラスチック使用量を9パーセント削減できる、きのこの栽培ビンの導入を進めていきます。

当社グループは中期経営計画を指針として、より良い価値を提供できる企業であり続けることを目指しています。

2026年3月期の決算についてのご説明は以上です。ご清聴ありがとうございました。

質疑応答:ナフサ供給不足の影響について

質問者:中東情勢に伴うナフサ供給不足についておうかがいします。御社はポリ容器に影響が大きいと思いますが、ご説明がなかったようでした。この資料を作成された時期には、現実的に発生する懸念がまだ生じていなかった可能性もありますが、その後の状況についてお聞かせください。

水野:中東情勢に関係するナフサの供給不安により、さまざまなメーカーで価格の上昇が見られています。ただし、これがいつまで続くのかといった見通しが難しいため、今回の資料には反映していなかったというのが実際のところです。

この点については、第1四半期から第2四半期の中で状況が見えてくると考えています。当然ながら、営業部門としてはその状況を意識した価格交渉を行うことになります。原価意識を持ちながら、需要と供給のバランスを考慮しつつ、対応を進めていきたいと考えています。

現時点で中東情勢については織り込んでいませんので、第2四半期の決算時にあらためてそのあたりをご説明できればと考えています。

質疑応答:国内きのこ事業の取り組みについて

質問者:国内きのこ事業についてです。2026年3月期の取り組み状況と2027年3月期の取り組み施策がほぼ同じ内容に見えます。2027年3月期にはよりわくわく感が高まるような取り組みが含まれていないのでしょうか?

水野:国内でのきのこ施策について、ご指摘のように、一見すると大きな変化がないようにも見えます。

しかし、1足す1が単純に2になるのではなく、3にも4にも広がる事例が出てきています。例えば、昨年は霜降りひらたけの施策に注力しましたが、一方でまだ取り組みが進んでいない分野もあります。

具体的には、小諸工場で生産している生どんこのPRをより強化し、高鮮度で高付加価値を持った商品の販売を目指し、さまざまな施策を検討しています。

このように、単に従来の取り組みを繰り返すのではなく、新たな施策で広がりを持たせていくとお考えいただければと思います。

質疑応答:海外部門の収益改善計画について

質問者:海外部門についてです。円ベースのマージン引き上げについて、2026年3月期の実績は14パーセント、2027年3月期の計画は16パーセントとなっています。

一方、現地通貨ベースでの2026年3月期の実績は、アメリカが7.6パーセント、台湾が24.0パーセント、マレーシアが29.8パーセントです。アメリカで値上げを行い、利益率の拡大を目指すとしても、14パーセントに到達するのは難しく見えます。

台湾に依存したマージン体質の側面があり、また、マレーシアは中国からの低価格競争の影響を受けている状況で、能動的な施策を講じるのは非常に困難と考えられます。このような状況を踏まえると、この計画は限界的な部分に差し掛かっているのでしょうか。

限界とまでは言わず、アメリカの利益率が多少は上がる可能性はありますが、例えば何パーセントを何パーセントにするといったより具体的な説明を交えたご説明があれば、より説得力が増すと思います。

水野:海外部門については、おっしゃるように、台湾への依存が大きい状況といえます。昨年は良いこともありましたが、入札を失注したこともあり、その反省を踏まえより良い稼働を目指し取り組んでいきたいと考えているところです。

実際、ブナシメジに関しては失注が影響を及ぼし、安価で販売せざるを得なかった局面も昨年はありました。これらの課題を解消し、販路を広げることによって、アメリカ市場では昨年よりも状況を向上させたいと考えています。

一方、マレーシアは非常に中国産の影響を受けています。昨年は中国産に左右されることなく、ある意味で強気な営業をしようと極端に舵を切った結果、数字を伸ばすことができず、生産量も減少する事態となりました。

現在は草の根運動的な、非常に細かな営業活動を行っています。そうした活動はコロナ禍のロックダウンにより実施できなくなっていましたが、現在は現地社員も入れながら営業活動を進めています。

今年どのような結果が出るかは1つの鍵となりますが、昨年と同じ方法ではなく、細かな草の根運動的な取り組みをしていこうとしています。5月や6月に結果が現れるものではありませんが、良い兆候が見えてくるものと期待しています。

記事提供: ![]()