2026年5月27日に発表された、ダイコク電機株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

2026年3月期実績 市場環境

大成俊文氏(以下、大成):コーポレートマネジメント統括部、代表取締役専務の大成です。本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。これより、2026年3月期の決算についてご説明します。

まず、市場環境についてです。パチンコ業界においては、警察庁の集計によれば、2025年12月末時点のパチンコホール店舗数は6,464店舗で、前年比96.4パーセントと減少しました。閉店は小型店舗が中心となっています。

1店舗あたりの平均設置台数は500台を突破するなど、店舗の大型化が引き続き進んでいます。

店舗数の減少率は、直近3年の推移として、前々年が7.6パーセント減、前年が5.3パーセント減、今年が3.6パーセント減と縮小しており、市場環境には底堅さが見られます。

また、スマート遊技機の普及は順調に進展しています。2022年11月に導入が始まったスマートパチスロは、パチスロ機全体に占める設置割合が61.1パーセントに達し、販売台数ベースでは、2025年4月から2026年3月までのパチスロ販売台数約73万台のうち、87.7パーセントにあたる約64万台を占めました。

さらに、2023年4月に導入が始まったスマートパチンコも、普及が加速し、設置割合は28.5パーセントまで拡大しています。販売台数ベースでは、パチンコ販売台数約84万台のうち、63.9パーセントにあたる約53万台を占めており、スマート遊技機への移行は着実に進んでいます。

次に、遊技機の稼動状況ですが、パチスロ機全体の稼動は前年同期比100.9パーセントと好調に推移しています。

特にスマートパチスロは、従来のAT系機種と比較して131.8パーセントと高い稼動を維持しています。一方、パチンコ機全体の稼動は前年同期比98.4パーセントとなりましたが、スマートパチンコは従来機比108.4パーセントと高水準で推移しており、今後の市場拡大が期待されています。

また、各メーカーによるスマート遊技機への開発シフトも進んでおり、新たな遊技性を備えた機種の投入が予定されていることから、市場の活性化と設備投資需要の継続が期待されます。

2026年3月期実績 連結損益計算書

2026年3月期の実績の詳細をご説明します。通期の連結業績は、新紙幣発行に伴う改刷対応特需の終了により減収減益となりましたが、スマート遊技機普及に伴う設備投資需要が継続していることに加え、グループ会社が開発したタイトルが業績に寄与したことで、高水準の収益を維持することができました。

売上高は前年同期比5.5パーセント減の543億3,700万円、営業利益は前年同期比21.0パーセント減の96億7,300万円、経常利益は前年同期比19.6パーセント減の98億3,100万円、親会社株主に帰属する当期純利益は前年同期比25.5パーセント減の57億5,400万円となっています。

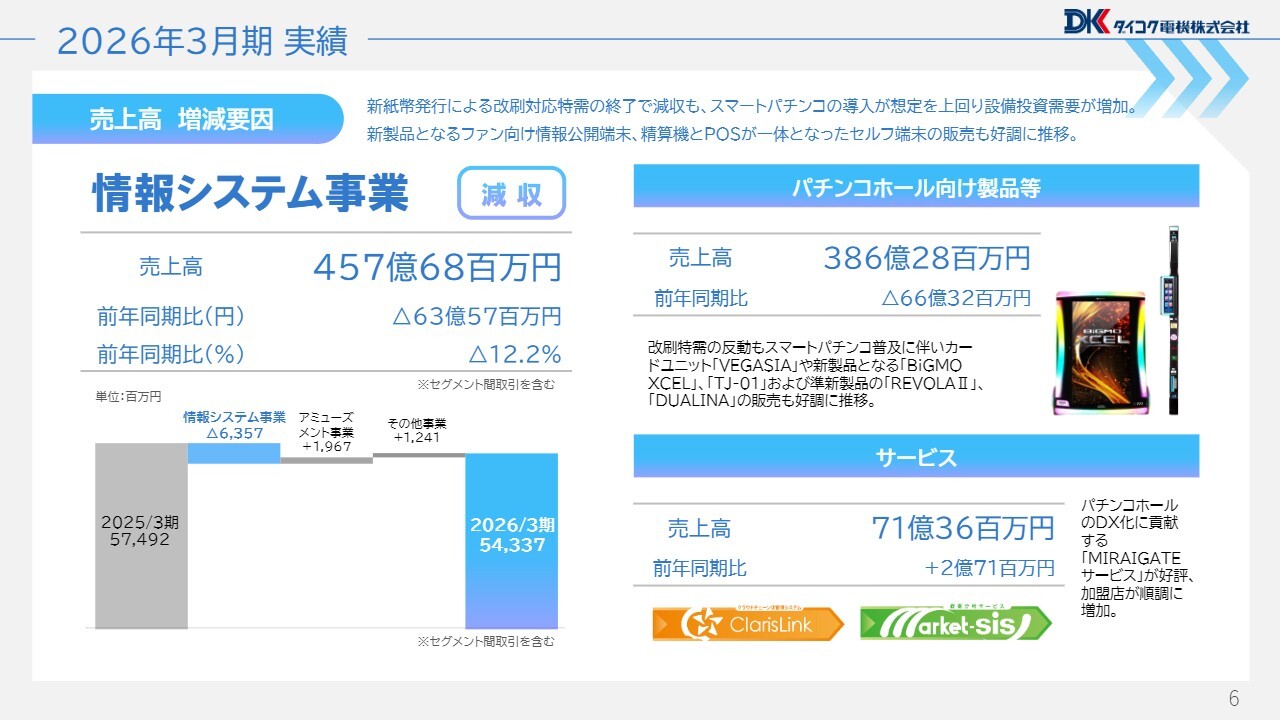

2026年3月期実績 売上高増減要因

売上高の増減要因についてご説明します。

情報システム事業では、パチンコホール向け製品の売上が、新紙幣発行に伴う改刷対応特需の反動で前年を下回りました。しかし、スマートパチンコの普及が想定を上回るペースで進んだことにより、カードユニット「VEGASIA」の販売が堅調に推移しました。

さらに、情報公開端末の新製品「BiGMO XCEL」、精算機とPOSが一体となったセルフ端末「TJ-01」、準新製品「REVOLAⅡ」や「DUALINA」の販売も好調に推移しました。

サービスの売上は、パチンコホールのDX化に貢献する「MIRAIGATEサービス」が引き続き好評であり、加盟店舗数が順調に増加したことなどにより、前年を上回りました。

この結果、情報システム事業の売上は前年同期比12.2パーセント減の457億6,800万円となりました。

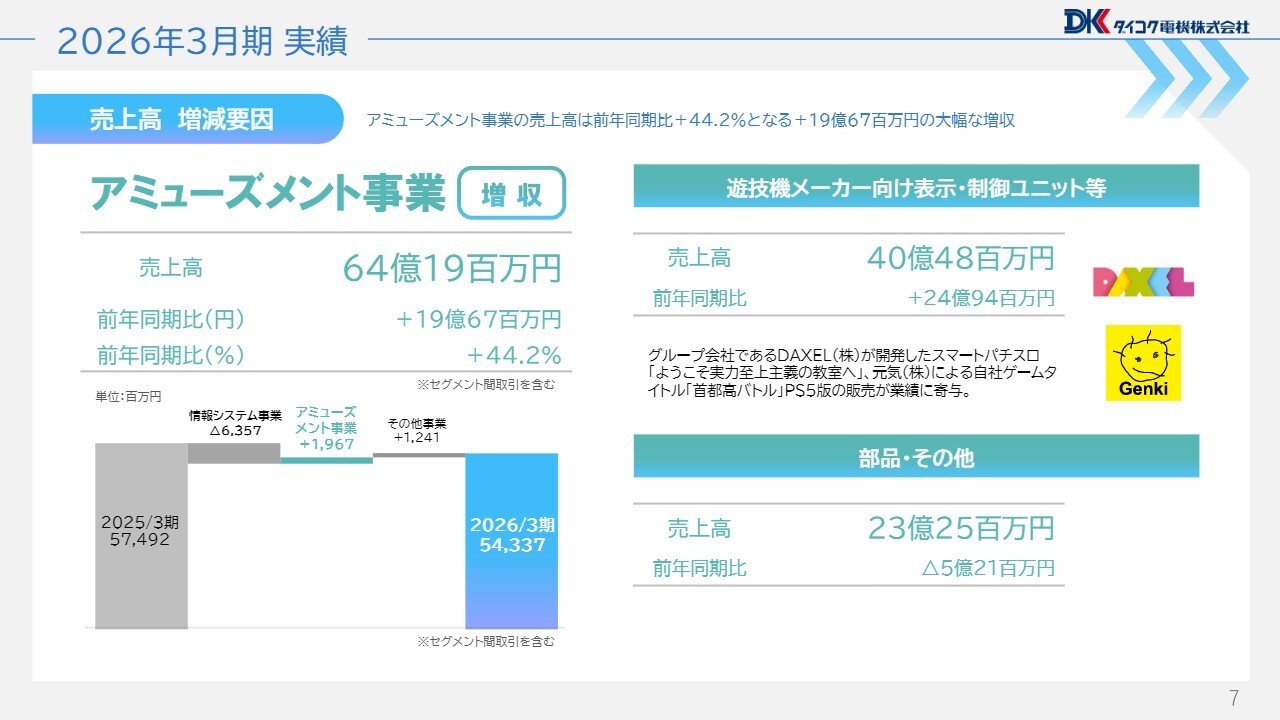

2026年3月期実績 売上高増減要因

アミューズメント事業における遊技機メーカー向け表示・制御ユニット等の売上は、グループ会社であるDAXEL株式会社が開発したスマートパチスロ「ようこそ実力至上主義の教室へ」が業績に寄与したことに加え、元気株式会社のゲーム事業で、自社ゲームタイトル「首都高バトル」のPlayStation 5版の販売が好調に推移したことなどにより、前年を大きく上回りました。

一方、部品・その他は、一部製品販売の減少により前年を下回りました。

その結果、アミューズメント事業の売上は前年同期比44.2パーセント増の64億1,900万円となりました。

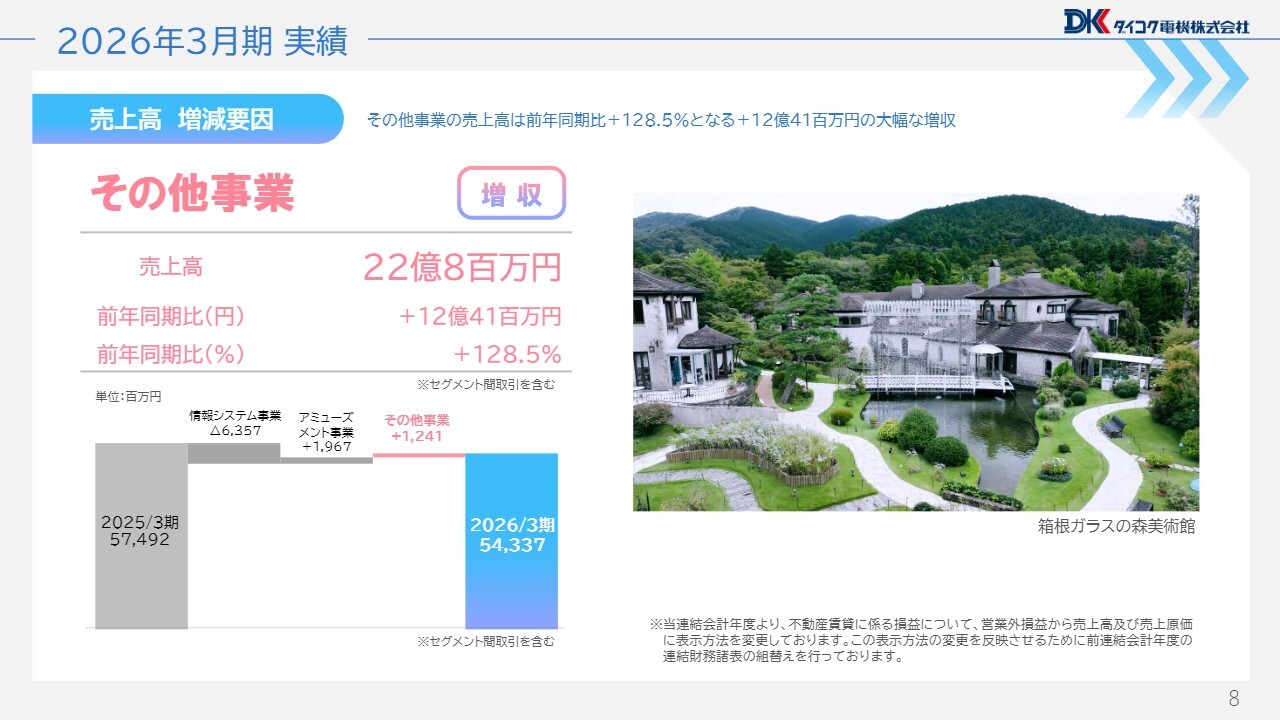

2026年3月期実績 売上高増減要因

その他事業の売上は、2025年10月に「箱根ガラスの森美術館」事業を承継したことなどにより、前年を大きく上回りました。この結果、その他事業の売上は前年同期比128.5パーセント増の22億800万円となりました。

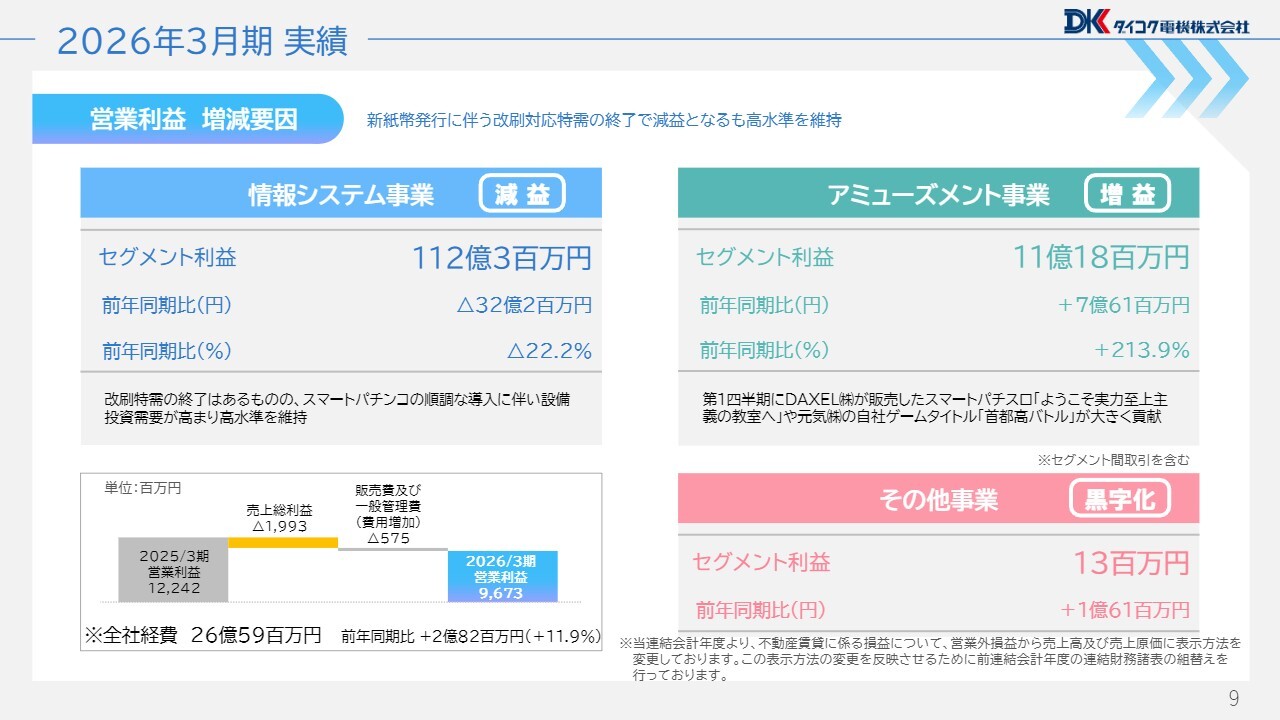

2026年3月期実績 営業利益増減要因

営業利益の増減要因についてご説明します。情報システム事業は、新紙幣発行に伴う改刷対応特需の終了により減益となりましたが、スマートパチンコ普及に伴う設備投資需要が継続したことで、高水準の利益を維持しました。この結果、セグメント利益は、前年同期比22.2パーセント減の112億300万円となりました。

アミューズメント事業は、スマートパチスロ関連タイトルやゲーム事業が収益に貢献したことで、大幅な増益となりました。

この結果、セグメント利益は前年同期比213.9パーセント増の11億1,800万円となりました。

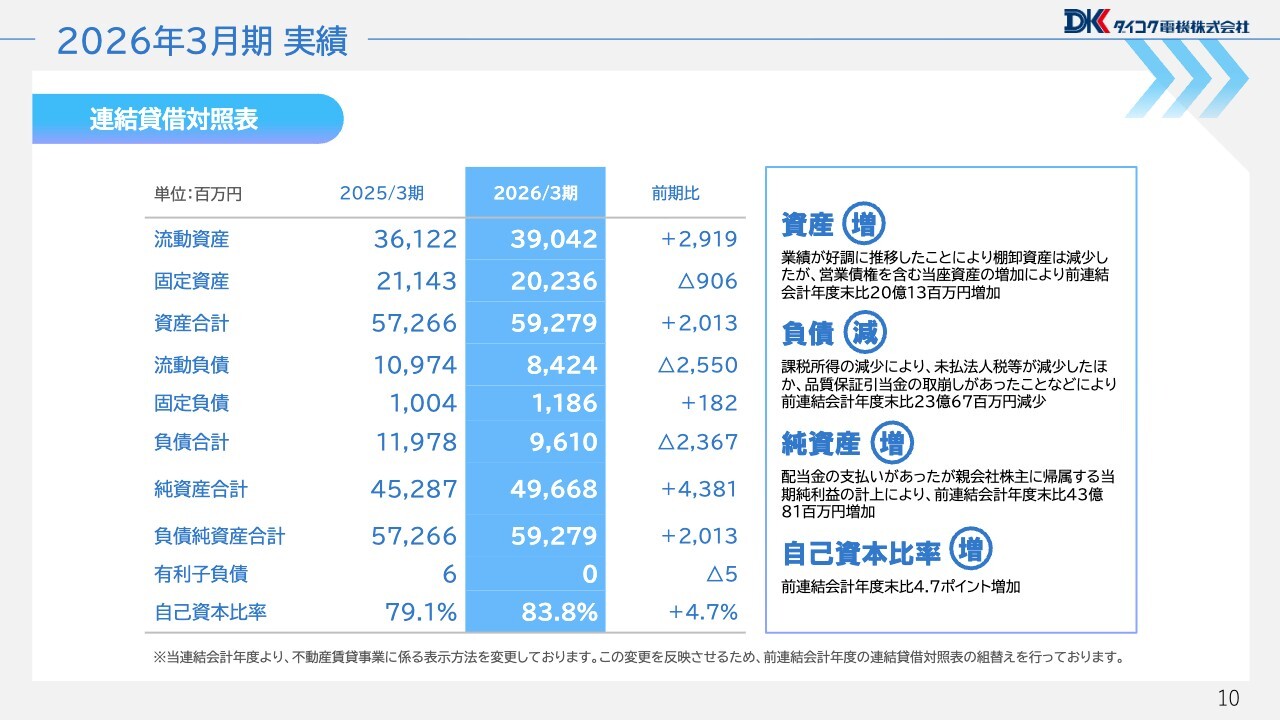

2026年3月期実績 連結貸借対照表

連結貸借対照表についてご説明します。総資産は、営業債権を含む当座資産が増加した一方で、棚卸資産は減少しました。この結果、総資産は前連結会計年度末に比べて20億1,300万円増加し、592億7,900万円となりました。

負債は、課税所得の減少に伴う未払法人税の減少に加え、品質保証引当金を取崩したことなどにより、前連結会計年度末に比べて23億6,700万円減少し、96億1,000万円となりました。

純資産は、配当金の支払いがあったものの、親会社株主に帰属する当期純利益の計上により、前連結会計年度末に比べ43億8,100万円増の496億6,800万円となりました。

これらの結果、自己資本比率は83.8パーセントとなりました。成長投資を継続する中でも、高い自己資本比率を維持しています。

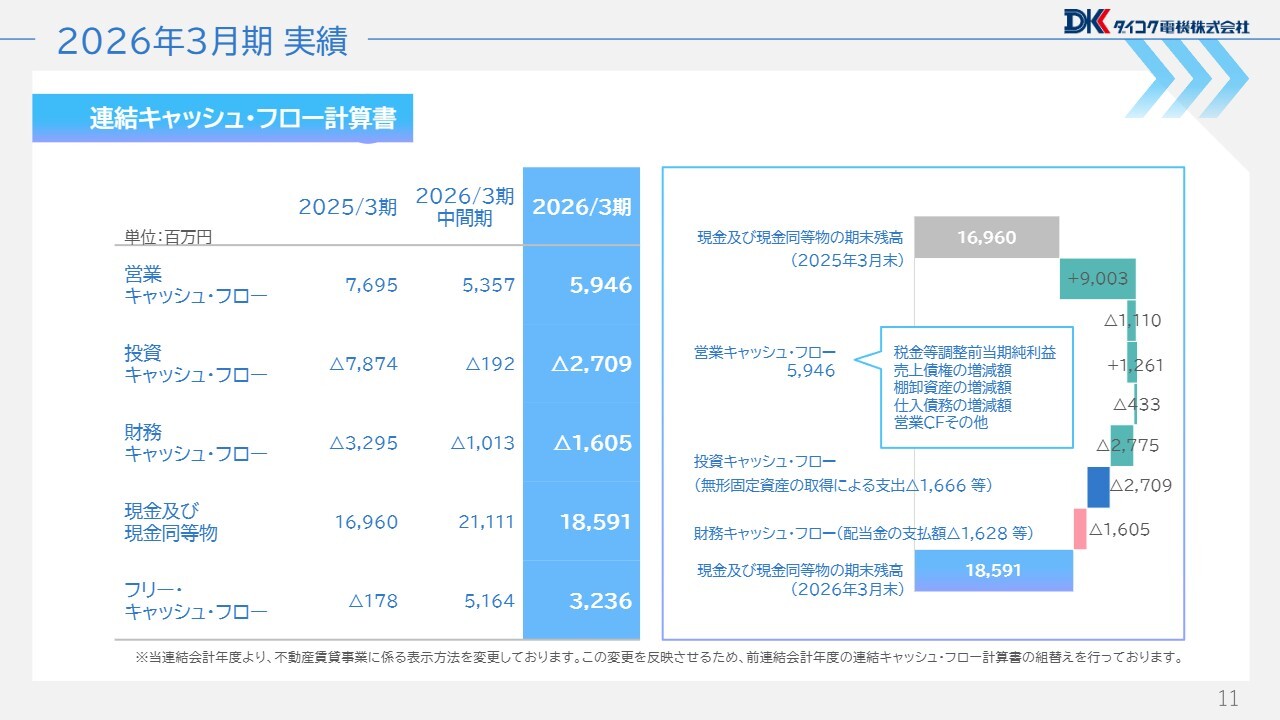

2026年3月期実績 連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書についてご説明します。営業キャッシュ・フローは59億4,600万円のプラスとなっています。

主な要因として、売上債権の増加がありましたが、税金等調整前当期純利益の計上や棚卸資産の減少などが影響しています。

投資キャッシュ・フローは、無形固定資産の取得に伴う支出などにより、マイナス27億900万円となりました。

財務キャッシュ・フローは、配当金の支払いなどにより、マイナス16億500万円となりました。この結果、現金および現金同等物は185億9,100万円となっています。

以上、2026年3月期の実績をご説明しました。ご清聴いただき、ありがとうございました。

今後の市場環境

栢森雅勝氏(以下、栢森):代表取締役社長の栢森です。これより、2027年3月期の今後の見通しについてご説明します。

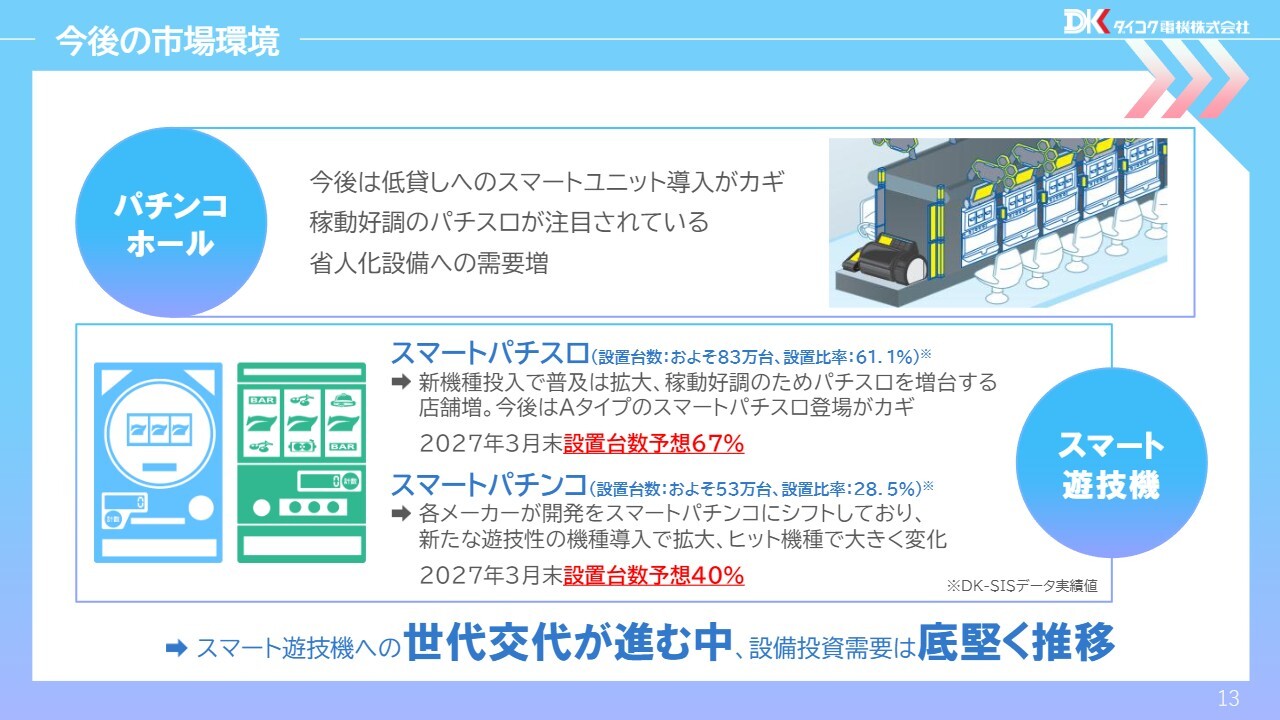

パチンコホール市場においては、今後、稼動が好調なパチスロ、省人化設備へのニーズ、低貸し対応のスマートユニットの導入が重要なカギになると考えています。このような環境の中で、スマート遊技機の普及は着実に進んでいます。

まず、スマートパチスロですが、新機種の投入により設置台数および設置比率が拡大しており、ホールの主力機種として増台が進んでいます。今後は、いわゆるAタイプのスマートパチスロの登場が、さらなる普及拡大のカギになると見込んでいます。

一方、スマートパチンコは、各メーカーが開発をシフトしており、新たな遊技性を持つ機種の登場によって、市場の変化および普及の進展が期待されています。

スマート遊技機への世代交代が進む中、設備投資需要は今後も底堅く推移すると見込んでいます。

2030年ビジョンが指し示す場所

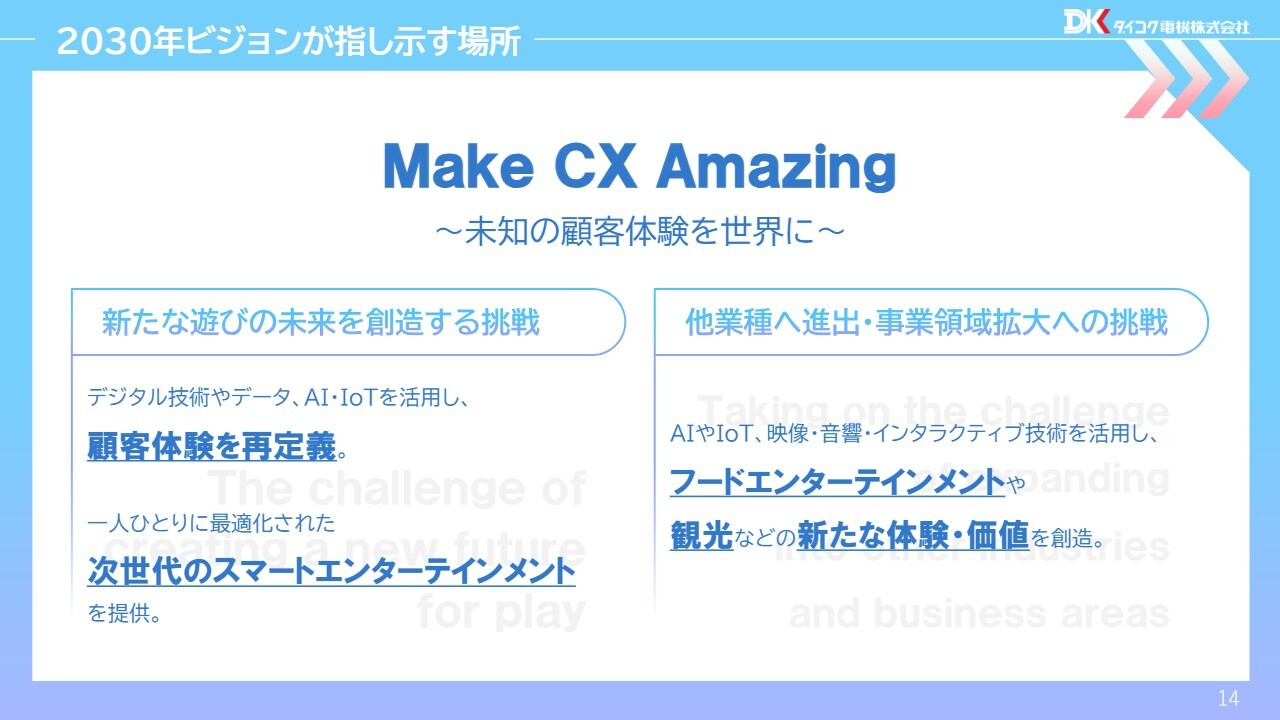

中期経営計画の振り返りと進捗状況についてご説明します。当社は「Make CX Amazing ~未知の顧客体験を世界に~」を掲げ、新たな価値創造への挑戦を続けています。

その実現に向け、現在は2つの大きな挑戦を推進しています。1つは、デジタル技術やデータ、AI・IoTを活用し、新たな遊びの未来そのものを創り出していく取り組みです。

もう1つは、既存の枠を超えて他業種へ領域を広げることで、新たな市場と顧客体験を創出する取り組みです。

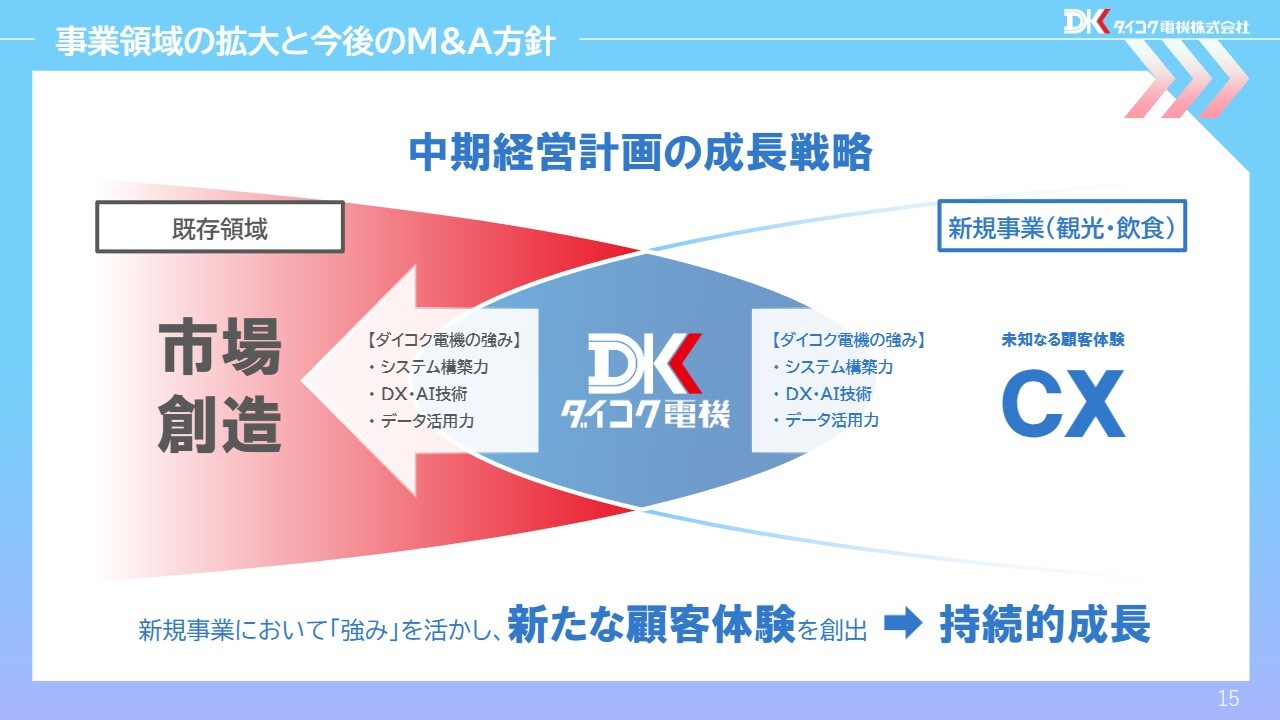

事業領域の拡大と今後のM&A方針

中期経営計画の成長戦略についてご説明します。当社は、これまで培ってきたシステム構築力、DX・AI技術、データ活用力といった強みを基盤に、既存領域で従来の枠にとらわれないイノベーションを通じて新たな市場を創出し、成長を実現する取り組みを進めています。

その上で、これらの強みを新規領域へ展開することで、観光や飲食をはじめとした分野において、新しい顧客体験、すなわちCXの創出に取り組んでいます。「既存領域における市場創出」と「新規事業における顧客体験の創出」の両輪を回すことで、当社は持続的な成長の実現を目指します。

事業領域の拡大と今後のM&A方針

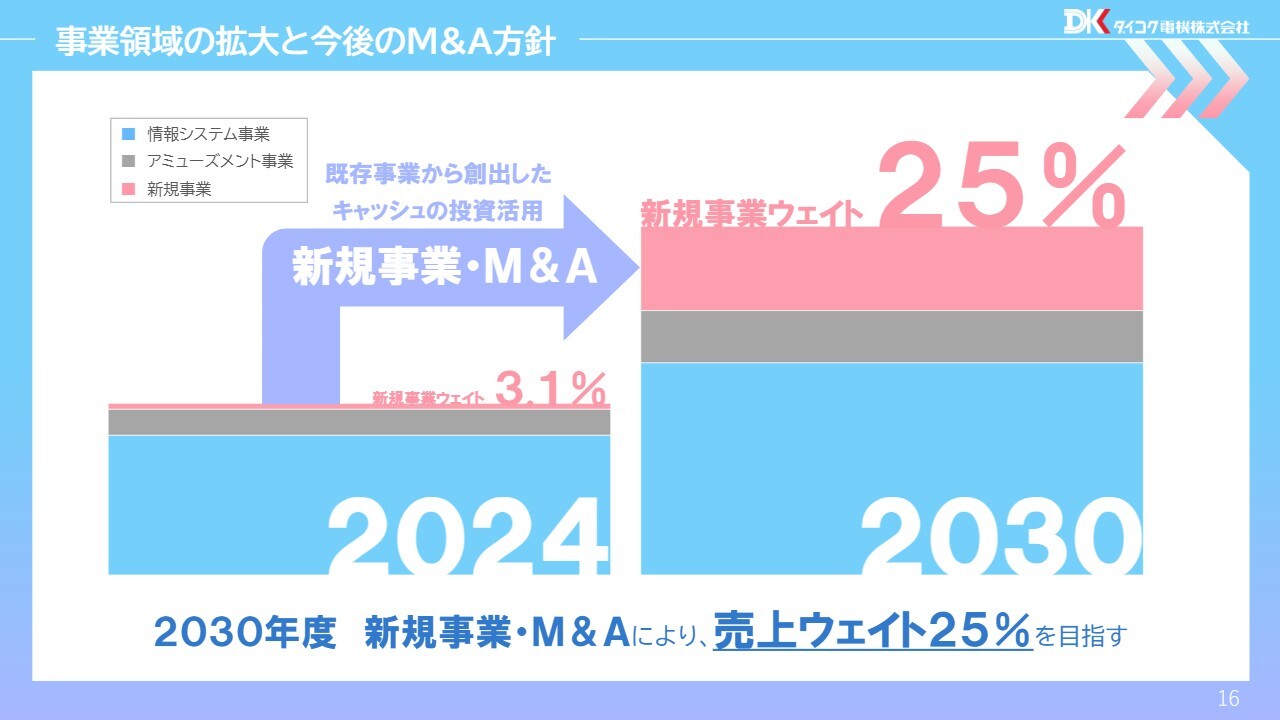

事業領域の拡大と今後のM&A方針についてご説明します。当社は、既存事業で創出したキャッシュを、新規事業およびM&Aに積極的に投資し、事業領域の拡大を進めています。

その結果として、2024年度で約3パーセントにとどまっている新規事業の売上比率を、2030年度には25パーセントまで高めることを目指しています。既存事業で創出したキャッシュを成長領域に再投資し、新たな収益の柱を育てることで、事業ポートフォリオの変革を着実に進めています。

中期経営計画進捗状況

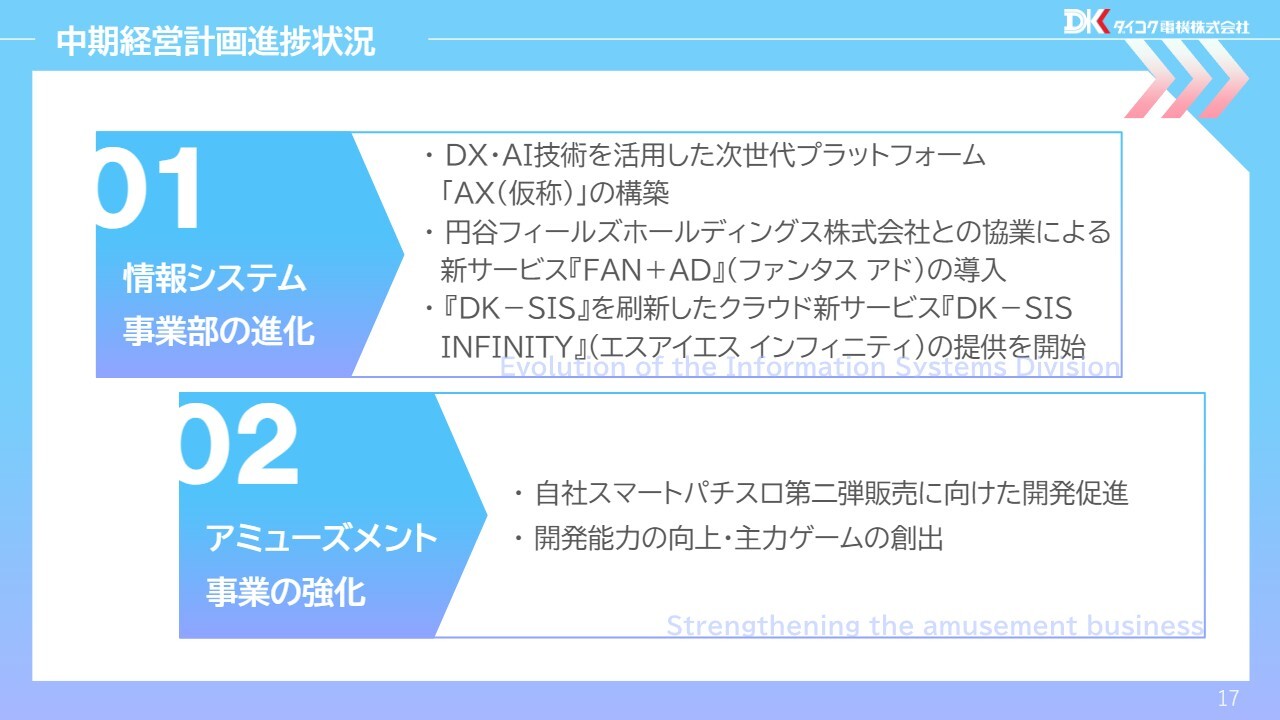

中期経営計画の進捗状況についてご説明します。情報システム事業では、DXやAI技術を活用した次世代プラットフォーム「AX(アックス)」の構築を進めています。

併せて、円谷フィールズホールディングス株式会社との協業により、新たな広告・集客支援サービス「FAN+AD(ファンタス アド)」の導入を進めています。さらに、「DK-SIS」を刷新したクラウドサービス「DK-SIS INFINITY(エスアイエス インフィニティ)」の提供を開始しました。

アミューズメント事業では、自社のスマートパチスロ第2弾の販売に向けた開発を推進しています。また、開発力のさらなる向上と主力ゲームタイトルの創出に注力しています。

中期経営計画進捗状況

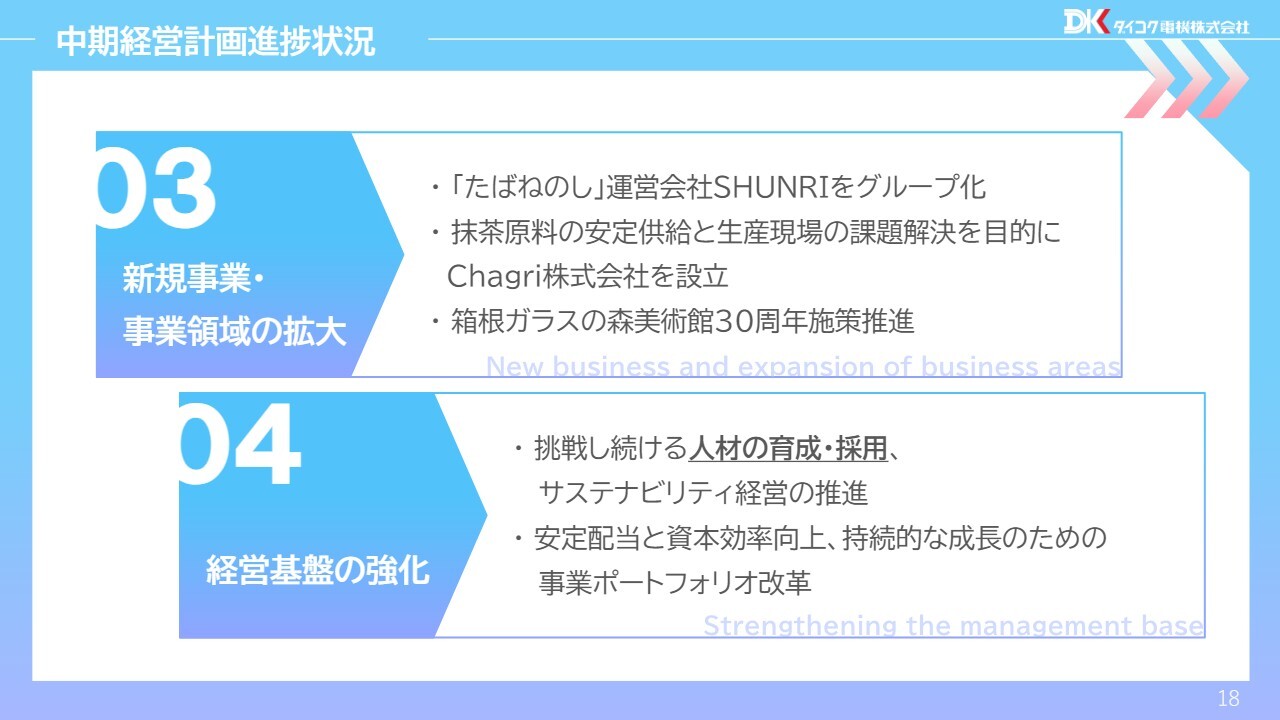

新規事業では、「たばねのし」を展開するSHUNRIのグループ化や、抹茶原料の安定供給と生産現場の課題解決を目的としたChagriの設立など、事業領域の拡大を着実に進めています。また、「箱根ガラスの森美術館」における30周年施策の推進など、既存事業や保有資産を活用した新たな価値の創出にも取り組んでいます。

併せて、経営基盤の強化では、挑戦し続ける人材の育成や採用、サステナビリティ経営の推進に取り組んでいます。また、安定配当と資本効率向上の両立、持続的成長に向けた事業ポートフォリオ改革も進めています。

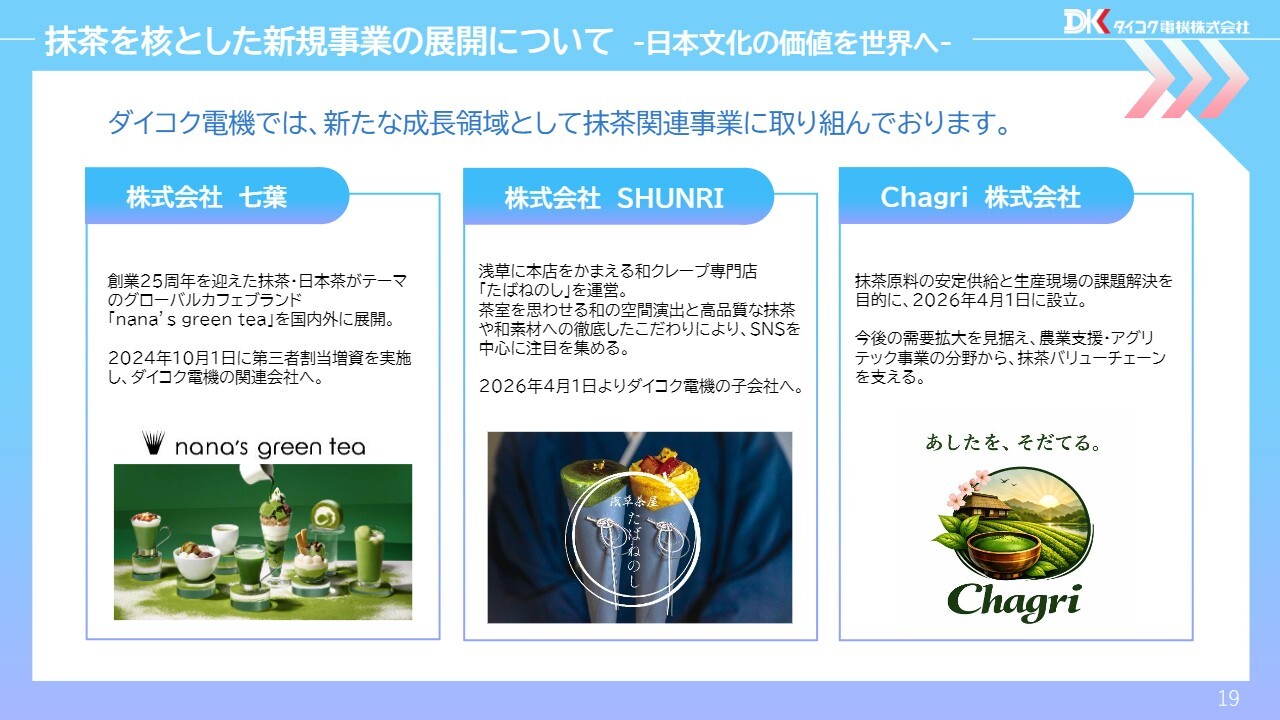

抹茶を核とした新規事業の展開について -日本文化の価値を世界へ-

抹茶を核とした新規事業の展開についてご説明します。当社では、新たな成長領域の1つとして、世界的に需要が拡大している抹茶市場に注目し、抹茶関連事業に取り組んでいます。「nana’s green tea」を展開する七葉、和クレープ専門店「たばねのし」を展開するSHUNRI、そして抹茶原料の安定供給を担うChagriの3社を中心に、原料調達から製造・販売に至るまでを一体で捉えたバリューチェーンの構築を進めています。

これにより、他社との差別化を図り、国内外で持続的な成長を実現する方針です。

2027年3月期連結業績予想

2027年3月期の業績予想についてご説明します。売上高は前年同期比11.7パーセント減の480億円、営業利益は前年同期比53.5パーセント減の45億円、経常利益は前年同期比53.2パーセント減の46億円、当期純利益は前年同期比46.1パーセント減の31億円を見込んでいます。

スマート遊技機の普及を背景とした設備投資需要は継続すると予想していますが、その普及率の上昇ペースは緩やかになると見込んでいます。一方で、新製品および新サービスの開発、自社スマートパチスロの開発、さらにDX関連強化に伴う研究開発費の増加を計画しています。これらの取り組みは将来の成長に向けた重要な投資であり、本年度はそのための投資フェーズと位置付けています。

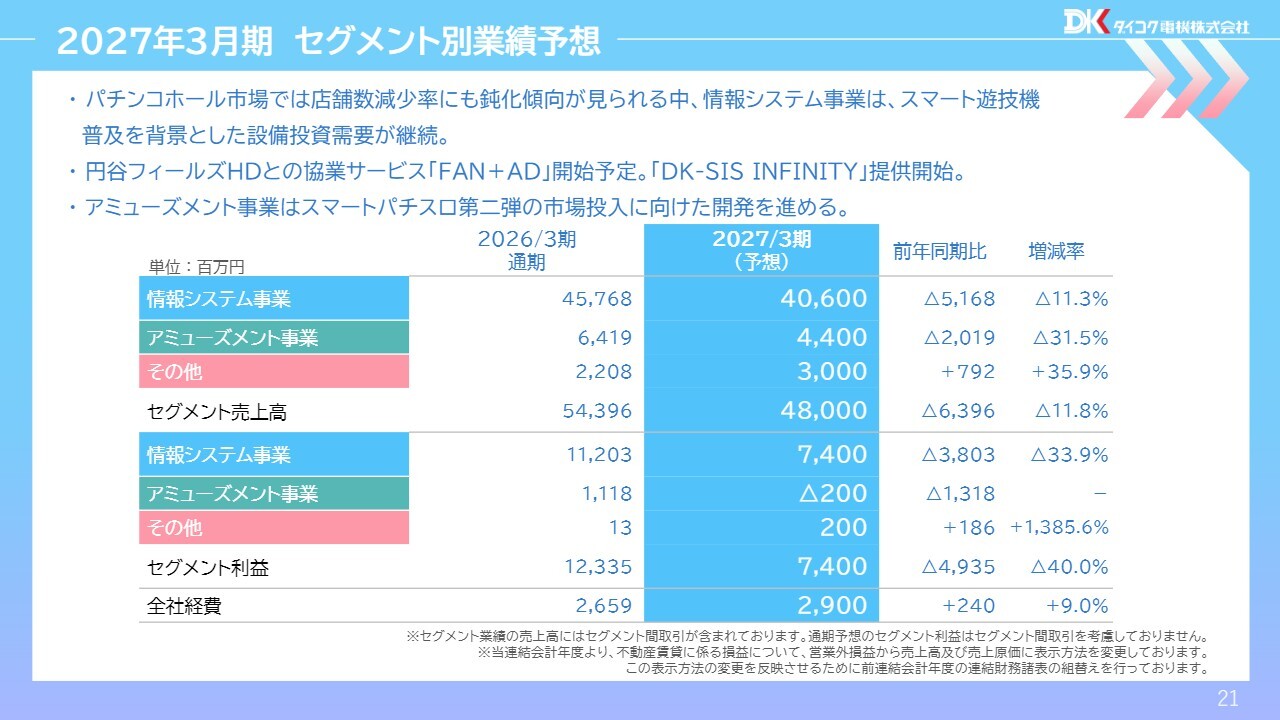

2027年3月期セグメント別業績予想

セグメント別業績予想についてご説明します。

情報システム事業は、パチンコホール市場において店舗数の減少率が鈍化する傾向が見られる中、スマート遊技機の普及を背景に設備投資需要が引き続き見込まれる状況です。

また、円谷フィールズホールディングスとの協業による新サービス「FAN+AD」の展開や、クラウドサービス「DK-SIS INFINITY」の提供開始により、サービス領域の拡大と収益基盤の強化に取り組んでいきます。

一方、アミューズメント事業では、自社スマートパチスロ第2弾の市場投入に向けた開発を進めています。

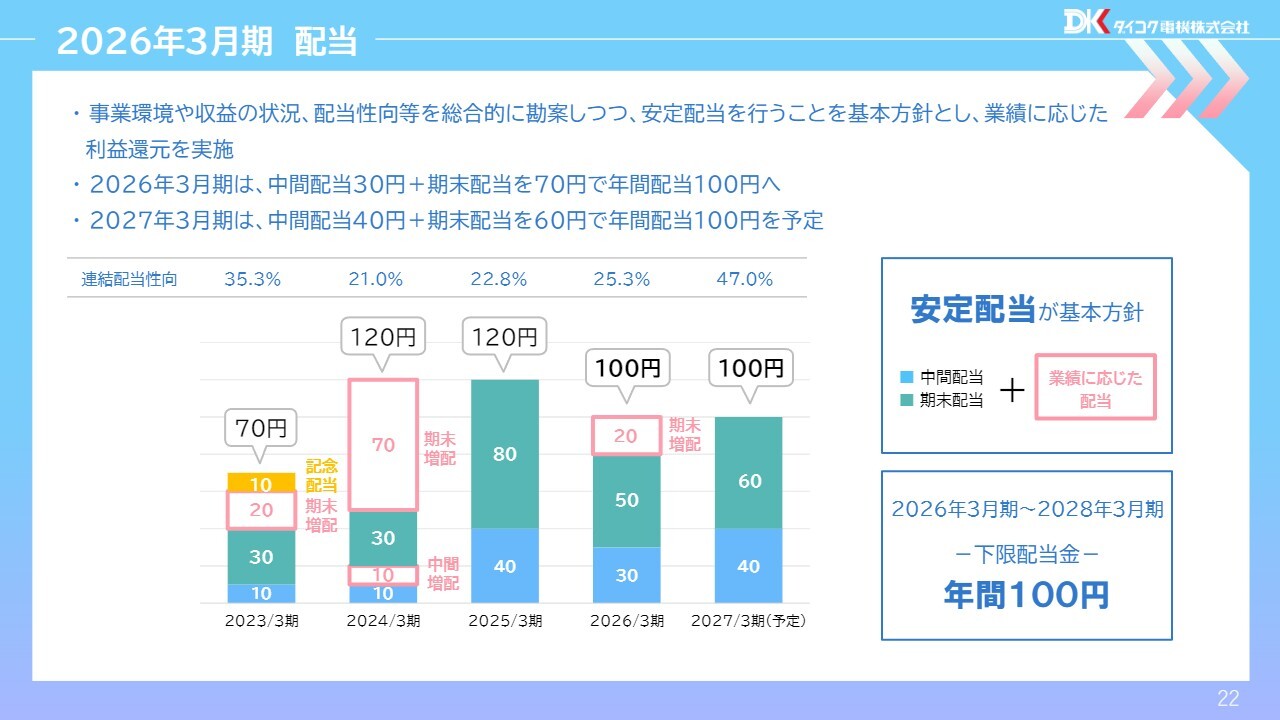

2026年3月期配当

配当についてご説明します。当社は安定配当を基本方針として、業績に応じた利益還元を行っています。

2026年3月期は中間配当30円、期末配当70円で、年間配当を100円としました。2027年3月期も同様に年間100円の配当を予定しています。さらに、中期的には2026年3月期から2028年3月期にかけて、年間100円を下限とした配当を設定し、株主還元の安定性を高めています。

CSR活動 -栢森情報科学振興財団-

社会貢献およびCSR活動についてご説明します。

当社を設立母体とする栢森情報科学振興財団を通じて、情報科学分野の発展と人材育成に取り組んでいます。本年度は財団設立30周年を迎え、記念フォーラムを開催するなど、技術と社会の調和に向けた取り組みを進めています。

今後も研究助成や交流の促進を通じて、社会課題の解決と持続可能な社会の実現に貢献していきます。

サステナビリティ(SDGs)

サステナビリティへの取り組みについてご説明します。当社では、サステナビリティ基本方針およびマテリアリティに基づき、具体的な取り組みを推進しています。

人材活用の推進では、親子プログラミング体験教室の実施や働きやすい環境作りに取り組んでいます。また、気候変動への対応として、CO2削減や情報開示の強化を進めるとともに、CDP評価でも一定の評価を得ています。

以上が私からの発表となります。ご清聴、誠にありがとうございました。

質疑応答:営業利益予想について

司会者:「2027年3月期の営業利益予想は45億円と、前年同期比53.5パーセント減となり、厳しい計画に見えます。ここまで慎重なのはなぜでしょうか?」というご質問です。

大成:当期は減収減益でしたが、前年に発生した開発対応の特需が売上高で約85億円ありました。その反動影響を除けば、引き続き高い水準で推移しています。また、スマート遊技機の普及は、当初の想定を大きく上回る勢いで推移していました。

今期は、前年までのスマート化需要の反動が少しあるほか、今後の新製品・新サービスの開発に向けた開発費やDX・AI関連の投資が増大すると見込んでいます。また、昨今の部材調達費用や開発費、人件費の高騰も利益面への影響として織り込んでいます。

一方で、市場ではスマート遊技機の市場進捗率が約42パーセントに到達しており、さらなる成長が期待されます。ただし、遊技機メーカーの遊技台販売台数の規模や時期、ホール企業の投資タイミングは、依然として見通しが立てにくい状況です。

現時点で把握している市場環境や遊技機メーカーの動向を踏まえながら、将来の成長に向けた投資を継続し、業績計画を策定しています。

質疑応答:抹茶関連事業への参入について

司会者:「なぜ、ダイコク電機が抹茶関連事業に参入するのでしょうか? 併せて、SHUNRIを買収した狙い、および本業とのシナジーを教えてください」というご質問です。

栢森:当社は既存事業に加え、中長期的な成長を目指し、新たな事業領域の育成を進めています。

まず1つ目に挙げられるのは、既存事業で培った強みを活かし、BtoC事業への挑戦を進める点です。当社はこれまでシステム構築力やDX・データ活用力を強みとして事業を展開してきましたが、今後は顧客体験そのものを提供する領域へも事業を広げていきたいと考えています。

2つ目として、抹茶が日本から世界へ発信できる成長市場である点が挙げられます。

海外では、健康志向や日本文化への関心の高まりを背景に、抹茶市場は大きく拡大しています。当社としても、国内市場にとどまらず、将来的な海外展開を視野に入れた事業領域として注目しています。

3つ目は、昨今の抹茶需要拡大を踏まえ、上流領域まで積極的に関わることが重要であると考えている点です。一方で、生産現場では高齢化や人手不足が進行し、供給不足が課題となっています。そのため、単に販売を行うだけでなく、原料調達や生産支援を含めたバリューチェーンの構築が重要になると考えています。

その取り組みの一環として、当社は、抹茶原料の安定供給や生産現場の課題解決を目的にChagriを設立しました。また、SHUNRIは、高い商品開発力と店舗運営力を有しており、特にインバウンド需要の高いエリアで実績を伸ばしています。

さらに、当社グループ内には、すでに「nana’s green tea」を展開する七葉があり、SHUNRIとの連携によって、商品開発やブランド展開、販路拡大といったシナジーが期待されています。今回の取り組みは、本業で培った強みを活かしつつ、新たな成長領域への展開を図る戦略の一環と位置付けています。

質疑応答:次機種の市場投入時期と販売方針について

司会者:「次のスマートパチスロは、いつ、何台リリースの予定ですか? 単価はいくらくらいですか?」というご質問です。

牧久視氏:AMS統括部長、執行役員の牧です。現時点において次機種の市場投入時期は今期下期を予定しています。なお、販売単価や販売台数などの詳細は、今後の開発・販売戦略に関わる内容であるため、現時点での回答は差し控えます。

質疑応答:スマート遊技機の普及見通しについて

司会者:「スマート遊技機の普及率は、最終的にどの程度まで進むと見ていますか?」というご質問です。

加藤忠芳氏(以下、加藤):情報システム事業部長、上席執行役員の加藤です。スマート遊技機の設置比率ですが、2026年3月末時点で遊技機全体の42.7パーセントに達しています。

その中で、スマートパチンコの設置比率は28.5パーセントにとどまっており、普及の余地はまだ大きいと考えています。当社の資料にも記載のとおり、2027年3月末にはスマートパチンコが40パーセント、スマートパチスロは67パーセント、全体で52パーセント程度まで拡大すると想定しています。

ただし、普及スピードは人気機種の登場によって大きく変動する可能性があると見ています。スマートパチンコは、各遊技機メーカーの開発リソースがスマート機にシフトしているため、今後も新機種の投入が継続すると考えています。また、市場を牽引するヒット機種が登場すれば、導入ペースはさらに加速すると予想しています。

一方、スマートパチスロは、すでに61.1パーセントまで普及しています。今後の普及における課題として、ノーマルタイプ(Aタイプ)のスマートパチスロが本格的に投入されるタイミングが1つのポイントになると考えています。

当社は、このような市場環境に対応し、スマート遊技機導入に伴う設備需要に加えて、データ活用や運営支援サービスなど、業界活性化を目指した継続的な付加価値の提供を強化していきます。

質疑応答:中期経営計画の修正予定について

司会者:「2026年3月期の業績は中期経営計画より上振れたと思いますが、中期経営計画の修正は出されないのでしょうか?」というご質問です。

大成:中期経営計画について、現時点では修正の予定はございません。ご指摘のとおり、初年度となる当期は、スマートパチンコの導入が想定を上回ったこと、新製品の販売が好調に推移したこと、グループ会社の開発タイトルの売上が想定を上回ったこと、その他新規事業が堅調に推移したことなど、計画策定時の前提を上回る業績となりました。

一方、中期経営計画は、スマート遊技機導入の初期段階や開発対応による一時的な需要ではなく、その後を見据えた持続的な成長と事業基盤の強化を前提としています。

今後も、DX・AI関連の投資や「MIRAIGATEサービス」のクラウド化、自社ブランドによるスマートパチスロの開発、新規事業の育成など、将来の成長に向けた投資を継続していく方針です。そのため、現時点では短期的な業績の上振れをもって全体計画を見直す段階ではないと考えています。

今後、主要な環境に大きな変化が生じた場合には、必要に応じて適切に見直し、開示する予定です。

質疑応答:「DK-SIS INFINITY」について

司会者:「『DK-SIS INFINITY』というサービスは、従来と比べて何が変わるのでしょうか?」というご質問です。

加藤:「DK-SIS INFINITY」は、1990年から提供してきた「DK-SIS」を27年ぶりに大きくリニューアルしたサービスです。今回のリニューアルは、単なるシステムの更新ではなく、ホールの営業判断や経営判断をより速く、より精度高く支援することを目的としています。

現在のホール業界では、店舗数の減少や大型化が進む中で、他店との差別化や効率的な経営の重要性が一層高まっています。さらに、スマート遊技機の普及に伴い、データ活用の重要性がこれまで以上に増しています。

このような環境変化に対応するため、「DK-SIS INFINITY」ではクラウド化による高速レスポンス、直感的で使いやすいUI、新台初日からのリアルタイム分析、稼動貢献度評価、導入後の推移予測など、ホールの営業戦略を支援するさまざまな機能を搭載しています。

また、市場変化に合わせて継続的なアップデートが可能となったことで、従来以上に迅速な価値提供が実現するサービスへと進化しました。2026年4月のリリース以降、導入ホールからは、データレスポンスの速度向上、営業分析のしやすさ、直感的でわかりやすい操作性などについて高い評価をいただいています。

特に、スマート遊技機時代に求められるスピード感のある営業判断を支援するデータ基盤として、今後のさらなる進化が期待されています。

また、来週開催予定の「『DK-SIS INFINITY』活用ウェビナー」では、昨日時点で申込者数が1,500名を突破しており、市場からの高い関心を実感しています。当社としては、今後も継続的な機能アップデートを通じて、ホールの経営支援と価値向上に努めていきます。

質疑応答:スマート遊技機需要について

司会者:「スマート遊技機関連需要がピークアウトした場合、その後の収益はどのように伸ばしていくお考えでしょうか?」というご質問です。

加藤:スマート遊技機需要は当面継続すると考えていますが、当社はこれを一時的な特需とは捉えず、2030年ビジョンに向けた事業構造の進化を進めていきます。

今後の成長戦略の核は、機器や単体サービスの提供にとどまらず、ファンの体験価値、すなわちCXを起点とした価値創出へ進化することです。

当社は台データに加え、会員データや生体認証などを統合した全来店客データ基盤を構築し、AIを活用したファン体験の高度化を進めていきます。そして、ホールに導入されている集客設備に対し、データ・AI・クラウドを付加価値として組み込むことで、「VEGASIA」をはじめとするハード製品に明確な競争優位性を付加していきます。

さらに、新クラウドサービス「DK-SIS INFINITY」をはじめとするストックサービスも強化し、ハードとサービスの両面から収益拡大を図ります。

今後の成長は単なる設備販売からストック型への置き換えではなく、テクノロジーを通じてハード価値そのものを高め、それを継続的なサービス収益と組み合わせることで、強固な収益モデルの構築を目指します。また、蓄積したデータ基盤やAI技術をアミューズメント事業や新規事業にも横展開し、グループ全体の持続的な企業価値向上につなげていきます。

記事提供: ![]()