2026年7月1日に開催された、新日本電工株式会社個人投資家向け会社説明会の内容を書き起こしでお伝えします。

会社概要

青木泰氏(以下、青木):新日本電工株式会社代表取締役社長の青木です。どうぞよろしくお願いします。本日は、当社の会社説明会に多数ご参加いただき、誠にありがとうございます。さっそく資料に基づき、当社の概要についてご説明します。

まず、当社の基本情報です。当社は12月決算で、昨年に創業100周年を迎えました。創業時は、大垣電気冶金工業所という会社でした。約100年前、日本の成長過程において鉄の大量生産が必要な中、良質な鉄を作るために欠かせないマンガン系合金鉄を製造し始めたのが源流です。

新日本電工という会社名を見て、「電気工事の会社ではないか」と間違えられることもありますが、大垣電気冶金工業所の「電」と「工」を使用して「新日本電工」という社名になっています。

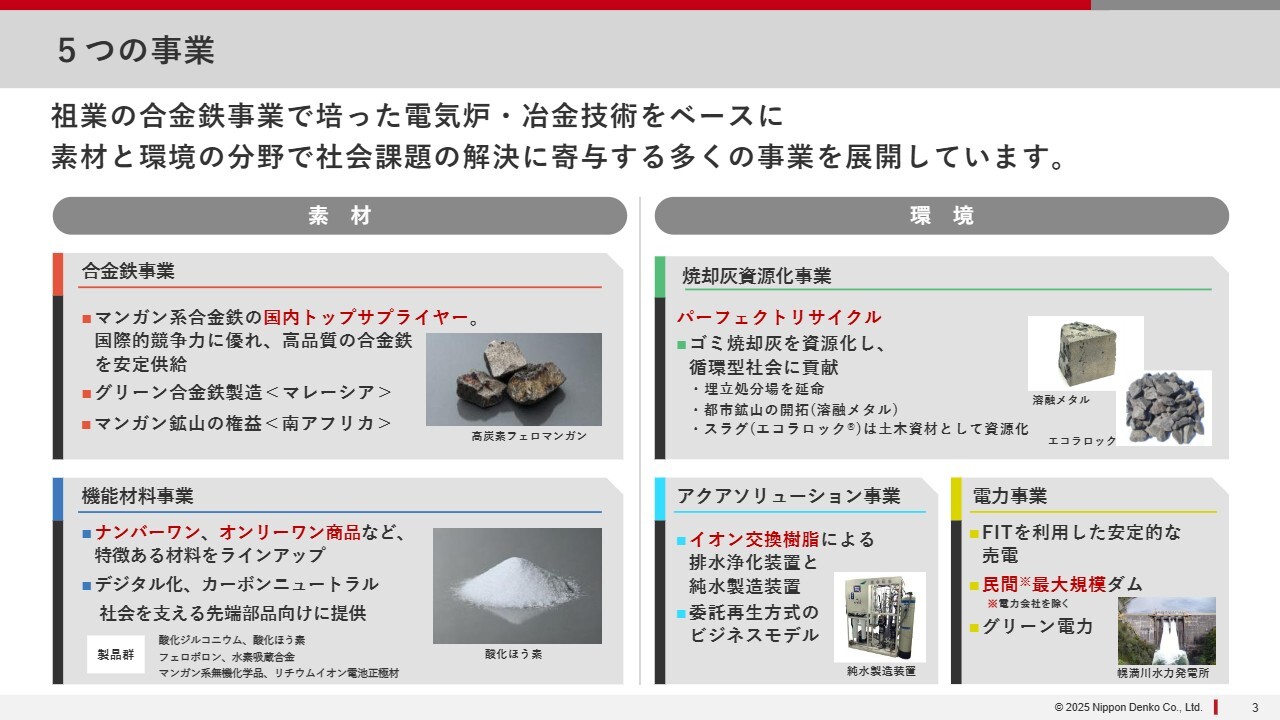

5つの事業

事業についてです。この100年間、マンガン系合金鉄の製造を行ってきました。合金鉄は一般の方々にはあまり馴染みのないものかもしれませんが、鉄の性能を高めるために欠かせない原料です。ニッケル系やクロム系など、さまざまな種類が存在します。

その中でもマンガン系は、鉄を強くしなやかにするために必ず使われるもので、みなさまの身の回りにある自動車、鋼材の鉄骨、橋などの大きな構造物に使用されています。このように、私どもは良質な鉄を提供することで、この100年間、日本を支え続けてきたと自負しています。

合金鉄は電気炉で製造するという特徴があります。当社はいろいろな技術を用いて、社会の役に立つさまざまな事業へと広げてきた歴史があります。

その中で、当社は「素材」と「環境」の2つの分野で、5つの事業を展開しています。「素材」に関しては合金鉄事業と機能材料事業、「環境」に関しては焼却灰資源化事業、アクアソリューション事業、電力事業です。これら5つの事業について、次のページ以降、一つひとつ詳しくご説明します。

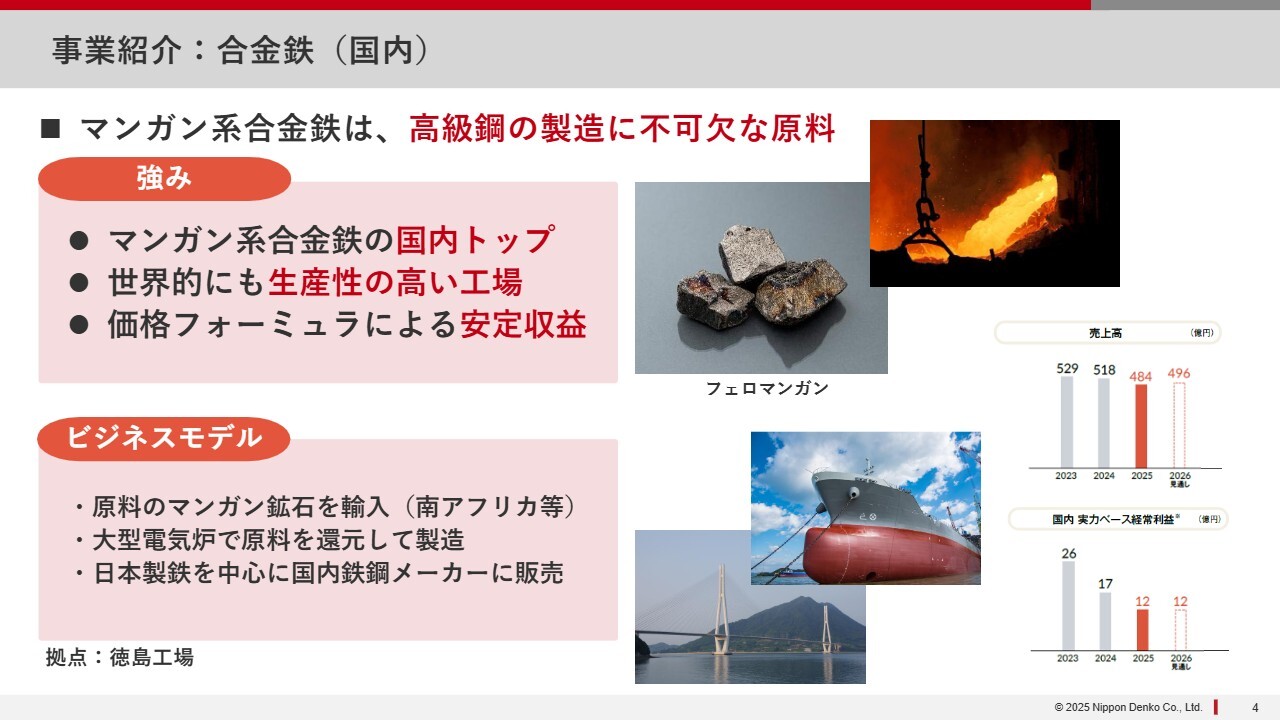

事業紹介:合金鉄(国内)

合金鉄事業についてです。国内外で事業を展開しており、国内では徳島工場が拠点となっています。徳島県阿南市にある大きな工場では、日本で最も多くのマンガン系合金鉄を生産しており、当社は国内のトップサプライヤーです。また、100年以上にわたる技術の蓄積により、現在、世界的にも生産性の高い工場の1つとして位置づけられています。

事業の特徴として、原料であるマンガン鉱石をアフリカなどから輸入し、徳島県で製品を製造して国内に供給しています。購入する原料の価格も、販売するマンガン系合金鉄の価格も、すべて国際市況に基づいて決定されています。

価格の変動幅が大きく、ボラティリティが高い市場ではありますが、当社では売値とコストの間のいわゆるマージンを一定の範囲内に抑えるためのフォーミュラを導入し、大きな赤字に陥らない事業構造を構築しています。

事業紹介:合金鉄(海外)

海外ではマレーシアにおいて、水力発電によるグリーン電力を活用し、フェロシリコンやシリコマンガンといった合金鉄を製造しています。当社はPertama Ferroalloysの25パーセントのステークホルダーとして、主に技術面およびエンジニアリング面でプロジェクトを支援しています。

また、Kudumane Japanという日本法人を通じて、原料の山である南アフリカのマンガン鉱山にも投資しています。このように、原料の調達ソースの多様化を支えています。

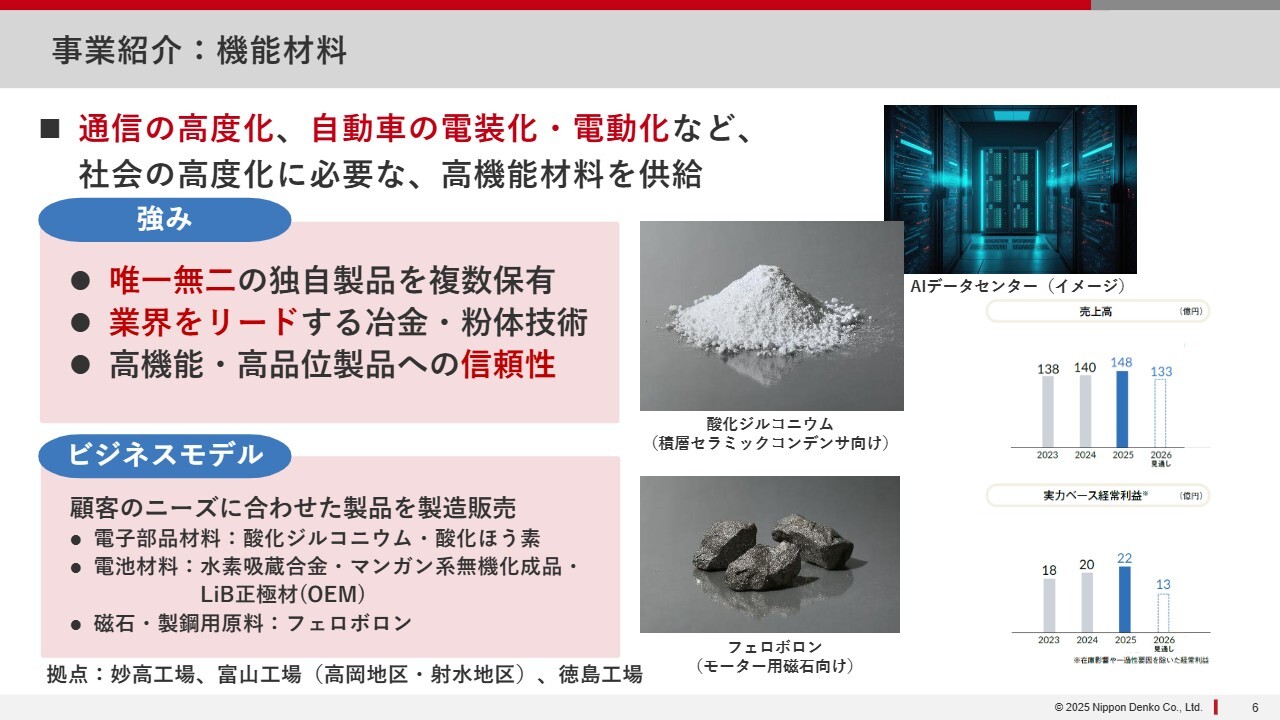

事業紹介:機能材料

機能材料事業についてご説明します。当社が手がけている特徴的な材料を総称して「機能材料」と呼んでいます。主に通信の高度化や自動車の電装化・電動化といった社会の高度化に必ず用いられる、非常に高機能な材料です。

スライドに「唯一無二」と記載しているとおり、多くの製品は、日本で当社のみが生産している状況です。非常にニッチな分野ではありますが、当社だけが手がけている製品が多くあり、あるいは大きなお客さまとの間ではトップサプライヤーであるものがほとんどです。

例えば、スライドに記載しているフェロボロンは、電気自動車に使用されるネオジム磁石の原料となります。これは日本では当社だけが製造しており、その他はすべて輸入品となっています。

そして、酸化ジルコニウムは、積層セラミックコンデンサ向けとして、半導体の働きをサポートする際に必要不可欠な材料です。積層セラミックコンデンサは、日本の複数の企業が世界のトップシェアを有しており、積層セラミックコンデンサを構成する一部の部品については、当社がトップサプライヤーとしての地位を確立しています。

事業紹介:焼却灰資源化

「環境」分野では、焼却灰資源化事業に取り組んでいます。こちらは後ほど詳細にご説明しますが、みなさまのご家庭から発生する家庭ごみは回収され、地方自治体の焼却施設で燃やされて灰になります。

その焼却灰を、当社の茨城県の鹿島工場に運び込みます。この工場には、合金鉄事業でも使用している電気炉があり、その技術を活用して灰を溶かし、溶融スラグや溶融メタルを取り出して社会に還元しています。

溶融スラグは土木資材として再利用され、溶融メタルには金や銀、銅といった貴金属が含まれています。これらを余すことなく社会に還元し、まさにパーフェクトリサイクルを実現するビジネスを展開しています。

事業紹介:アクアソリューション・電力

「環境」分野では、アクアソリューション事業および電力事業にも取り組んでいます。まず、アクアソリューション事業についてです。自動車などの部品に使われるめっき材料を製造する工場から排出される排水の中には、有害物質や外部に放出できない成分が含まれています。

当社では、排水処理装置を用いて水をきれいにし、それらを外部へ排出可能にする事業を行っています。この排水処理において回収された金属類(ホウ素・銅・亜鉛など)は再利用できるようにし、ここでもリサイクルに関するビジネスを展開しています。

また、その技術を活用し、水素ステーションなどで作られる水素を生成する際に必要な純水を作る装置も製造しています。事業規模は比較的小さいものの、長年にわたり続けている事業です。

電力事業については、当社は北海道の日高地方に大きなダムを保有しており、そこで水力発電を行っています。もともとこの地で合金鉄を製造するために建設されたダムですが、現在は合金鉄の製造を中止し、ダムのみが残り、水力発電を行っています。

発電による電力は、スライドに記載のとおり、再生可能エネルギー固定価格買取制度(FIT)により、決まった価格で外部に販売されています。このように、クリーンな電力を地元の地域社会に供給する事業を展開しています。以上が5つの事業の説明です。

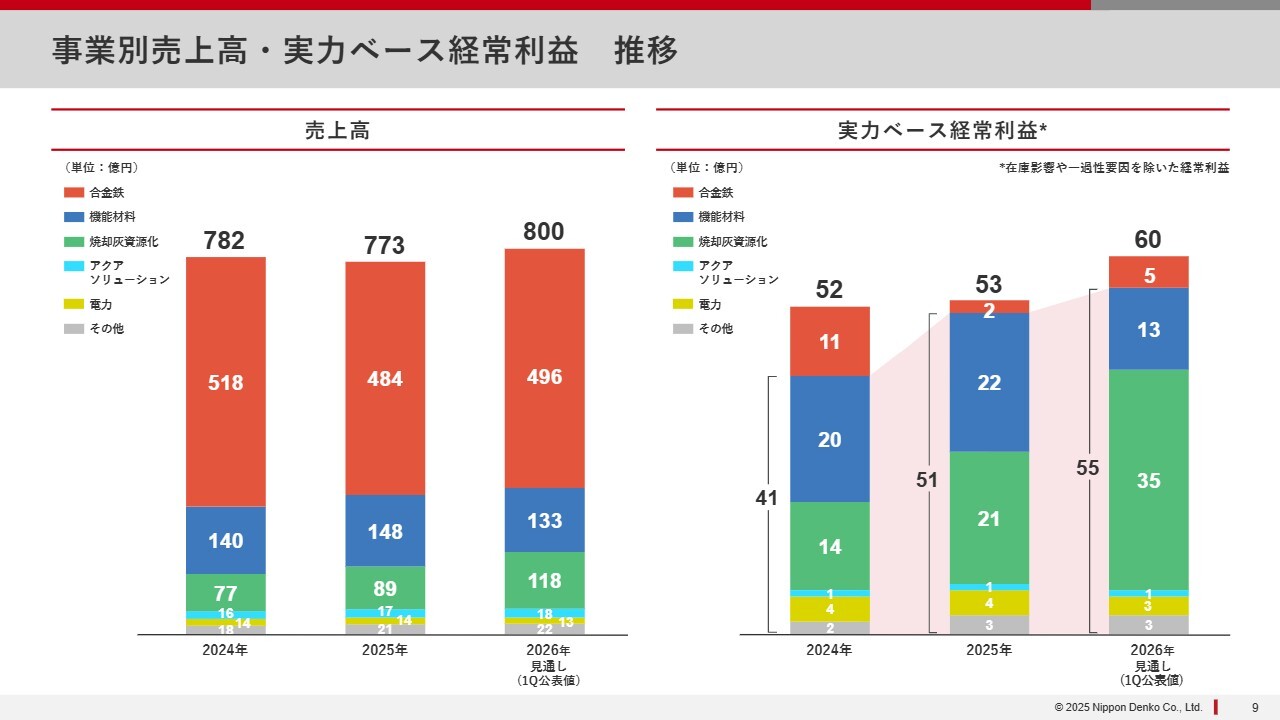

事業別売上高・実力ベース経常利益 推移

会社全体の売上高は800億円、実力ベース経常利益は60億円です。なお、「実力ベース経常利益」と表現していますが、こちらについては次のセッションでご説明します。

スライドのグラフに、内訳として合金鉄事業、機能材料事業、焼却灰資源化事業など色分けして示しています。売上高では、合金鉄事業が非常に大きな割合を占めています。一方で、利益に関しては、最近特に焼却灰資源化事業が大きく拡大している点に注目していただきたいと思います。これらについては、後ほど詳しくご説明します。

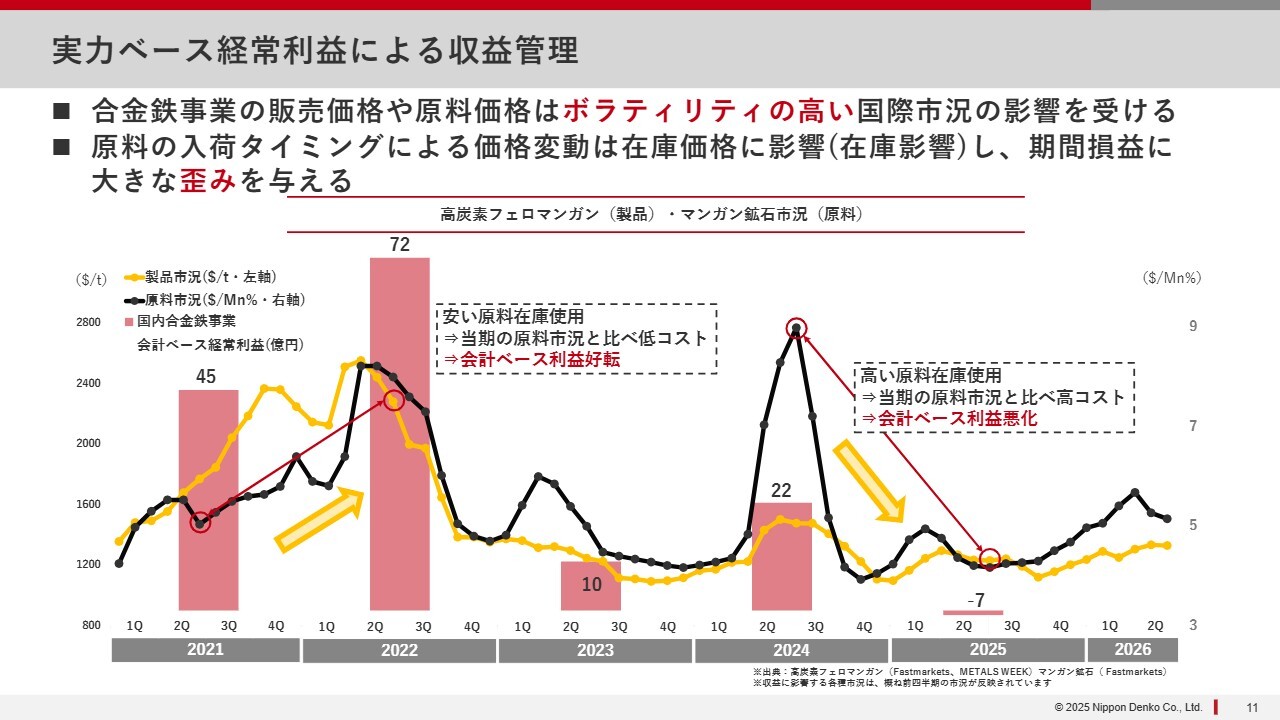

実力ベース経常利益による収益管理

実力ベース経常利益についてです。こちらは石油会社や一部の大手鉄鋼メーカーでも採用されています。スライドに、私どもの製品市況を黄色の折れ線グラフで、原料市況を黒色の折れ線グラフで示しています。

原料はドル建てでアフリカなどから輸入し、国内で製品を製造・販売しています。ただし、価格は国際市況に連動しています。私どもの場合、アフリカから原料を調達し、実際に製品として販売するまでには、航海日数や在庫日数を含め、およそ1年の期間を要します。

そのため、製品を販売する際に使用される原料は、おおむね1年前に調達したものとなります。つまり、当期の原料市況と比べて安い原料在庫を使用するときは、プラスに作用します。一方、当期の原料市況と比べて高い原料在庫を使用するときは、タイムラグによりマイナスに作用します。

したがって、原料価格が上昇するとプラスに作用し、原料価格が下落するとマイナスに作用するということです。

赤色の棒グラフは、国内の合金鉄事業の利益を示しています。ご覧のとおり、原料価格が上昇すると利益が増大し、原料価格が下落すると利益が減少します。場合によっては赤字になる可能性もあります。つまり、原料の入荷タイミングが期間損益に大きな歪みをもたらすということです。

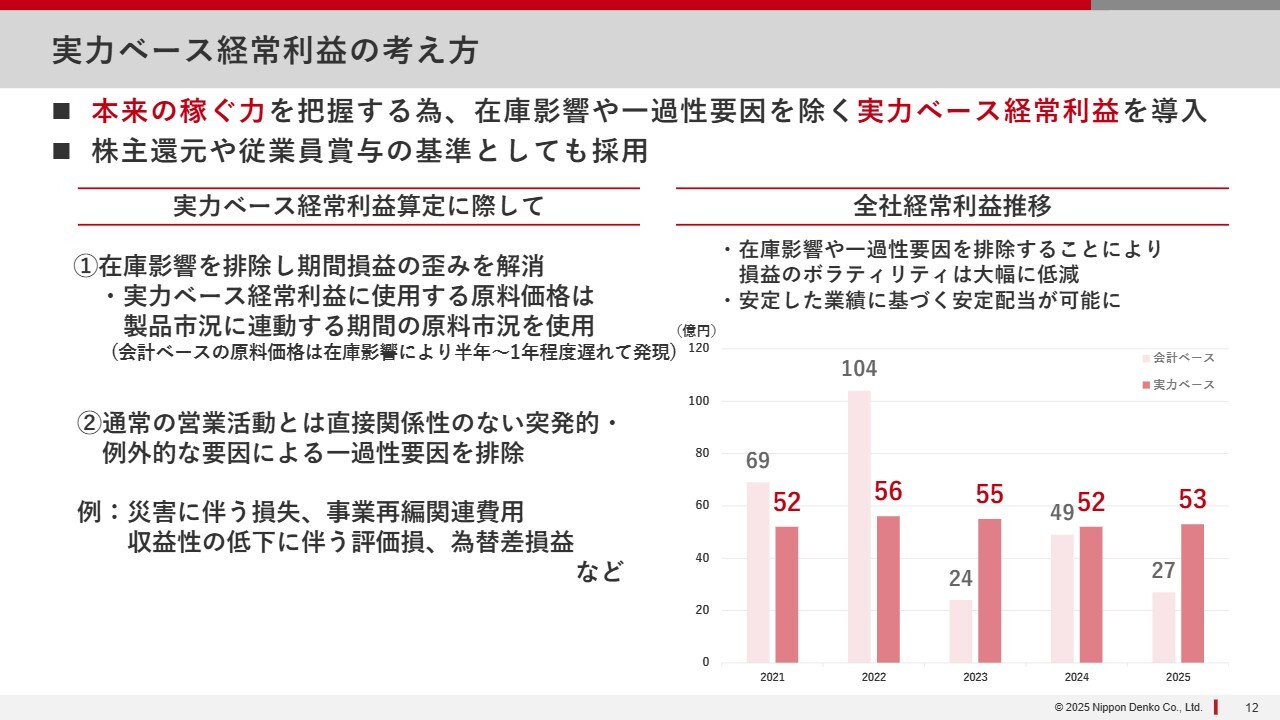

実力ベース経常利益の考え方

これを解消するために、実力ベース経常利益を導入しています。具体的には、原料の値段を時価ベースに引き直して利益を計算します。併せて、通常の営業活動とは関係のない突発的・例外的な事象を除外します。この2つを計算することで、実力ベース経常利益を算出しています。

これにより、本来の稼ぐ力を正しく評価できると考えています。スライドの薄いピンク色の棒グラフは会計ベースの経常利益の推移で、濃いピンク色の棒グラフは実力ベースの経常利益の推移を示しています。実力ベースで引き直すと、この数年間はほぼ同水準を維持しており、安定した利益が出ていると評価できるのではないかと思います。

株主のみなさまへの配当の前提となる利益には実力ベース経常利益を使用しています。

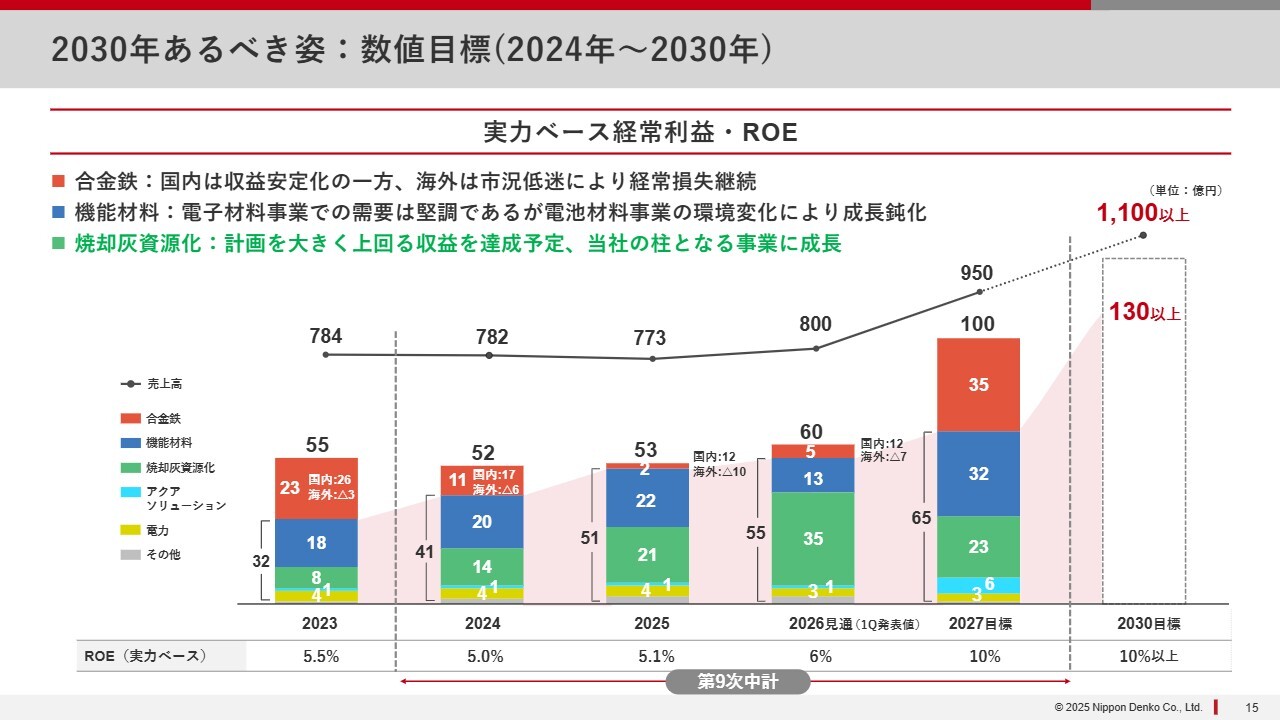

2030年あるべき姿:成長戦略(2024年~2030年)

今後の中期的な取り組みについてです。2030年の「あるべき姿」として、「素材と環境で人々の暮らしを支えより良い未来に向かって挑戦し続ける会社」を掲げています。

スライドに示しているとおり、私どもの事業を取り巻く環境は非常に大きく変化しています。例えば、サーキュラーエコノミーに対する要請により、「環境」分野の事業が成長しています。また、サプライチェーンについては、地政学的リスクの高まりにより、日本で当社しか製造していない材料への期待が高まっています。

電気自動車については若干ブレーキがかかっていますが、必ず進んでいくと考えています。このようなさまざまな変化をチャンスと捉え、成長につなげるべく、さまざまな取り組みを進めています。

また、2030年の数値目標として、売上高は足元の800億円規模から1,100億円以上に拡大することを目指しています。経常利益は、現状の60億円程度から130億円以上を目指します。さらに、ROEは足元の6パーセント強から10パーセント以上に引き上げていきます。このような目標を掲げ、「あるべき姿」という概念の達成を目指して取り組んでいきます。

2030年あるべき姿:数値目標(2024年~2030年)

進捗状況についてです。2030年の目標を策定したのは2024年であり、スタートも2024年となっています。ただし、期間が長いため、来年の2027年を一時的な目標とし、具体的な施策を進めてきました。

経過としては、経常利益が足元で少しずつ伸びている状況です。しかし、スライドに示しているとおり、合金鉄事業の国内は安定して黒字が続いている一方で、海外では国際市況の影響を大きく受け、低迷した結果、赤字が続いているという課題があります。

機能材料事業も堅調に推移していますが、足元で少しブレーキがかかっている要因は、電気自動車全般のスローダウンです。当社は電気自動車用の電池材料事業を手がけていますが、その停滞が影響を及ぼしています。

一方、焼却灰資源化事業は、計画を大きく上回るスピードで利益が拡大しています。来年は合金鉄事業を除いた利益目標として65億円と掲げていますが、足元ではすでに55億円に達しており、目標達成が視野に入っている状況です。

成長戦略:焼却灰資源化事業①

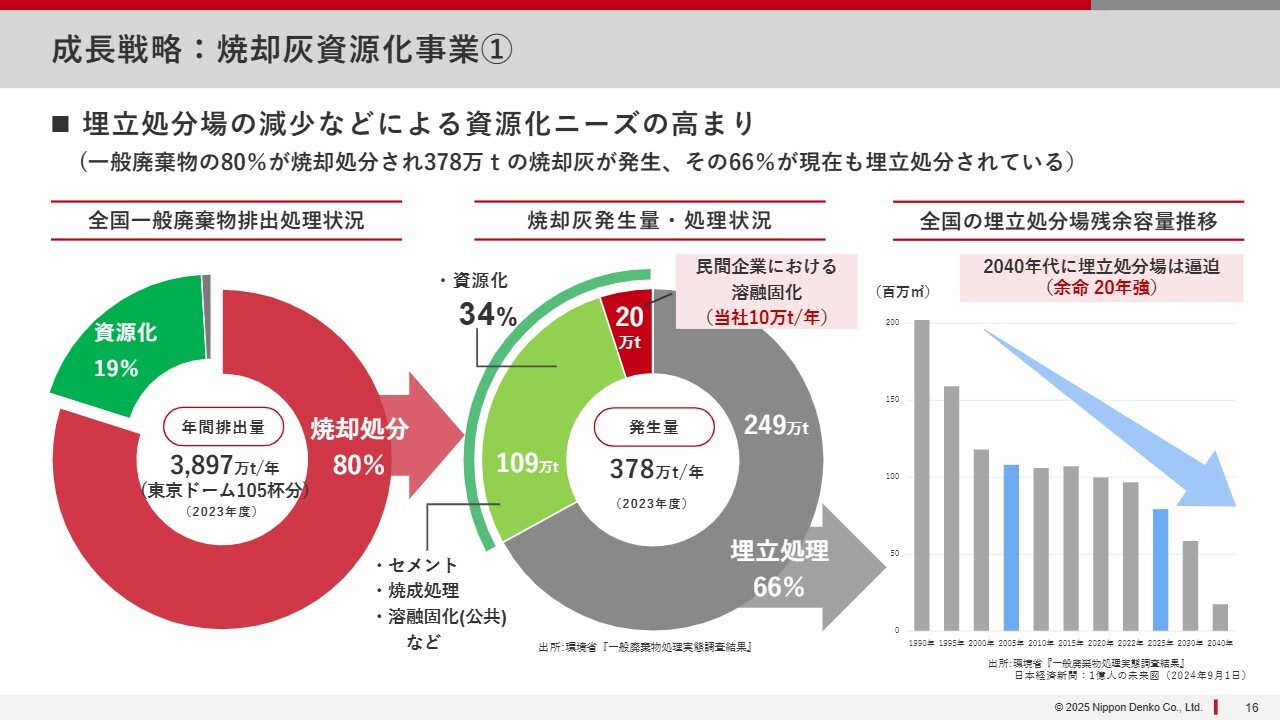

今、最も伸びている焼却灰資源化事業についてお話しします。このスライドは、環境省が発表しているデータに基づいています。家庭ごみは全国で年間約4,000万トン弱発生しています。このうち約2割が資源化に回されます。主にプラスチックやビン・カンなどの分別ごみが資源化されていると思いますが、残りの約8割は焼却処分されています。

家庭ごみの多くは各自治体の焼却施設で燃やされ、その結果、灰が発生します。この灰を焼却灰と呼んでおり、その発生量は全国で年間約400万トンにのぼるとされています。この3分の2に相当するものが埋立処理に回ります。

ただし、スライド右側の棒グラフで示しているように、現在の埋立処分場の残余容量は、今から約35年前の1990年から約半分以下まで減少しています。

これまでの間に埋立処分場を増やす努力を重ねてきたものの、埋立処分場にはさまざまな課題があります。例えば、コストの問題、環境保全の必要性、近隣住民の方々の同意を得る難しさなどがあり、新しい用地の取得が非常に困難な状況に直面しています。

2040年頃には、埋立処分場が非常に逼迫することが予想されています。環境省も、埋立処分場の残存寿命は全国平均で25年程度であると言及しています。そのため、2040年代には焼却灰の埋立処分を行う場所がなくなるという深刻な問題に直面する可能性があります。

埋立処理が全体の3分の2である一方、残りの3分の1は資源化されています。しかし、セメント会社や地方自治体で溶解処理などの取り組みが行われているものの、セメントの国内生産量はご承知のとおり増やすことが難しく、受け入れ能力が減少傾向にあります。

また、地方自治体が保有する施設は老朽化が進み、再投資には非常に大きな財政負担が伴うため、なかなか伸ばせないのが現状です。

こうした中で、当社が展開している事業である溶融固化が注目を集めています。次のページで詳しくご説明しますが、高温でしっかり溶かすプロセスを行っている会社に期待が集まっています。こちらは、2023年時点で国内全体の20万トンのうち半分にあたる10万トンを当社が担っています。

成長戦略:焼却灰資源化事業②

具体的な取り組みについてご説明します。みなさまのご家庭から出るごみは、自治体で焼却されて焼却灰となります。この焼却灰を、私どもの茨城県鹿島にある工場へ運び、大きな炉に入れます。

この炉は直径5メートル、高さ3メートルという非常に大きな釜で、電極を入れて大量の電力を流し込むことで炉内の温度を約1,500度にします。この1,500度という温度は、地表に噴出するマグマよりも高く、その熱で焼却灰を溶かします。焼却灰が溶けると、比重の違いによって重いものは溶融メタルに、軽いものは溶融スラグになります。

溶融メタルは全体の約4パーセントしかありませんが、文字どおり貴金属で、金、銀、銅などが含まれており、それらを回収して専門の製錬会社に運びます。そこで金、銀、銅、プラチナなどに分類され、金メッキや装飾品用の材料、電子部品などに再利用されることで社会に還元されています。

一方、溶融スラグは全体の約7割を占めます。こちらは当社のブランド「エコラロック」という名称で外販しています。具体的には、道路の路盤材や護岸工事用の材料として利用されています。通常、そのような用途には天然の砕石が使われますが、その代替品として使用されており、非常に環境に優しい商品となっています。

また、当然ながら高温処理となるため、ダイオキシンなどの有害物質は一切発生しません。さらに、排ガスに含まれる亜鉛や鉛なども回収して再利用することで、まさにパーフェクトリサイクルを実現したビジネスモデルとなっています。

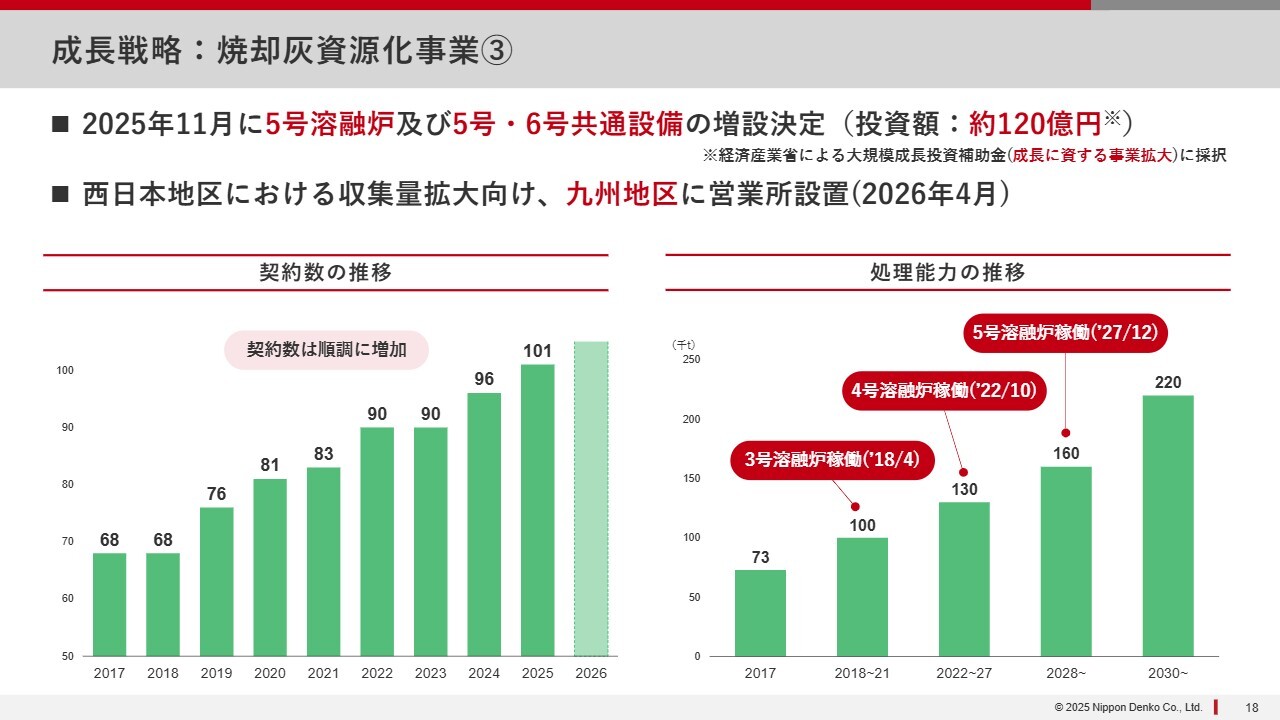

成長戦略:焼却灰資源化事業③

焼却灰資源化事業は、地方自治体からの注目が高まっています。スライド左側の棒グラフは、地方自治体との契約数の推移を示しています。おかげさまで毎年順調に契約数は伸びており、今年も昨年を上回る見込みです。

そのため、当社では処理能力を年々増強してきました。現在、2022年に稼働を開始した4号溶融炉を含む4基を保有していますが、これを6基に増設する計画を進めています。昨年に約120億円の投資を意思決定してすでに工事を開始しており、5号溶融炉は来年末には稼働を始める予定です。

なお、6号溶融炉を建設するための共通設備への投資も行っており、契約や需要確認が完了すれば、すぐに炉を設置できます。このように、短期間で能力を増強できる準備が整っています。

また、現在は茨城県の鹿島工場で灰を集めているため、主に東京都を中心とした首都圏および関東圏の自治体が主ですが、九州・四国・中国地方からの需要も多くあります。実際に、鹿児島県から灰を運び、鹿島工場に搬入することも行っています。

このように西日本でも需要が増加することを見越し、今年4月に九州に営業所を設置しました。近い将来、鹿島のような拠点を西日本のどこかに設置することを想定しています。

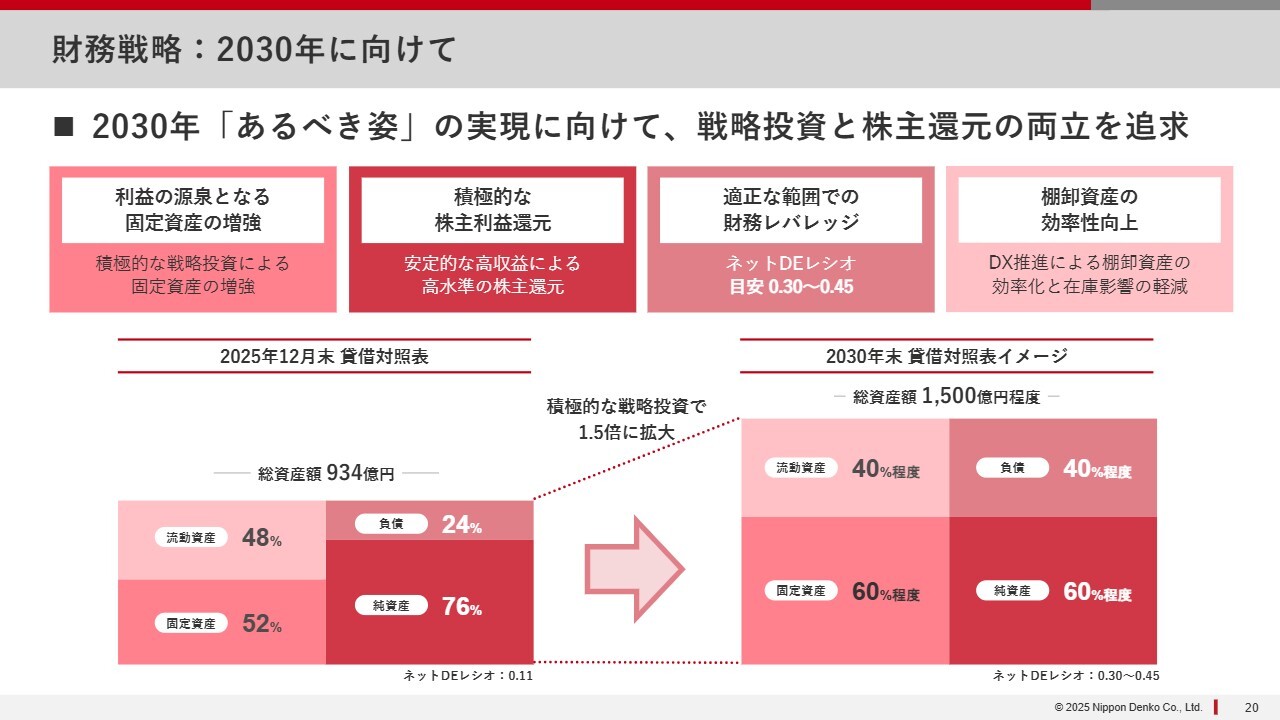

財務戦略:2030年に向けて

成長戦略についてご説明しましたが、それを支えるのが当社の財務戦略です。財務戦略のポイントとして、当社は現在、総資産が1,000億円弱の会社であり、流動資産・固定資産・負債・純資産の比率はスライドに示しているとおりで、特に純資産が非常に厚い会社です。

こうした中で、2030年に向けてこのバランスシートを1.5倍の規模に拡大させることを目指し、現在取り組んでいます。具体的には、特に利益を生む固定資産に重点を置いて積極的に増やしていく方針で、さまざまな検討を進めています。

その取り組みの第1弾が、先ほどご紹介した焼却灰資源化事業への約120億円の投資です。このように、利益に直結する固定資産を増やすことが1つの柱となっています。

また、バランスシート全体が拡大する中で、純資産倍率が非常に大きくなる点についても考慮しており、得られた利益は積極的な株主還元を通じて株主のみなさまにお返しすることを基本方針としています。

併せて、負債については、現在ネットD/Eレシオが0.11倍という低い水準ですが、こちらを一般的なレベルに引き上げ、0.30倍から0.45倍程度に調整します。引き上げた負債はレバレッジを活用し、成長投資の原資として活用する方針です。

また、流動資産の適正化を図り、不要な在庫を削減してキャッシュ化を進めることにも取り組んでいきます。これらの取り組みを通じて、会社全体のバランスシートを1.5倍に拡大する計画を推進中です。

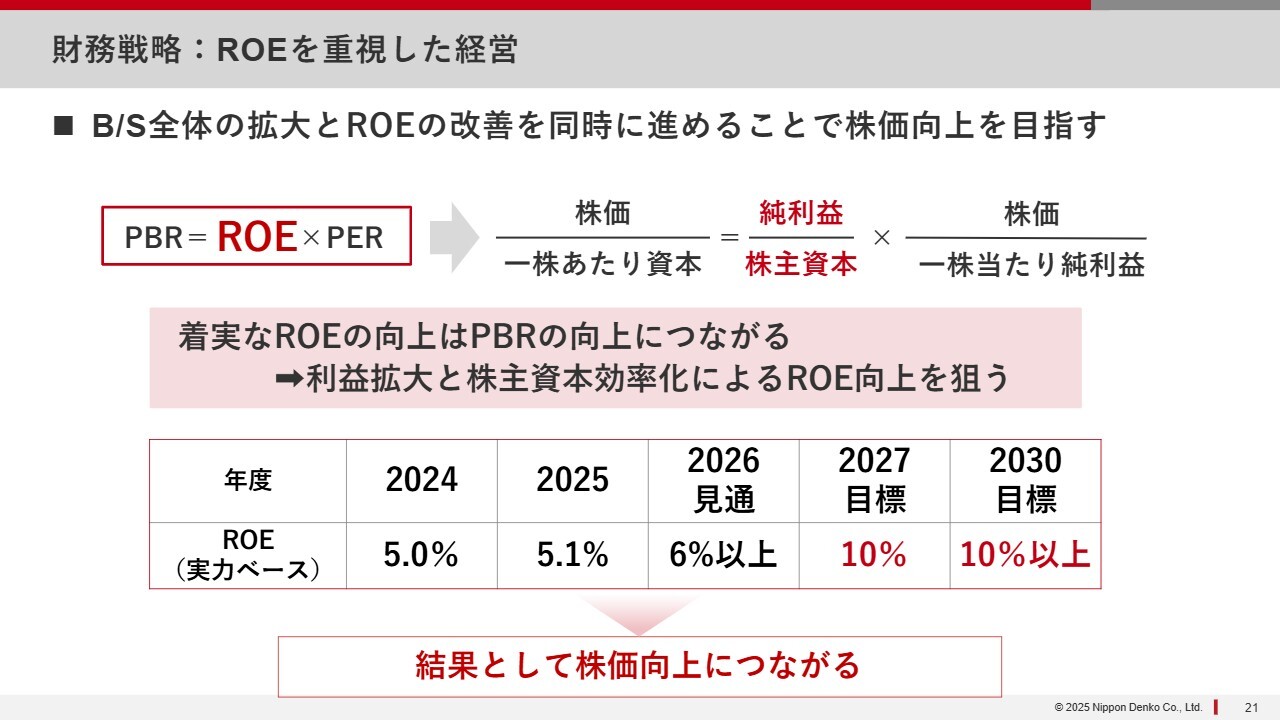

財務戦略:ROEを重視した経営

「株価に関して、どのように見ているか?」というお問い合わせをよくいただきますが、私どもとしては、株価を改善していくための重要なポイントはROEを上げることだと信じています。PBRは本日時点で0.75倍となっており、残念ながら1倍を下回っています。

これを改善するにはどうすればよいかというと、PBRを因数分解するとROE×PERになるため、ROEを向上させるために利益を上げて株主資本を効率化することで、理論的にPBRも上昇するはずだと考えています。このような取り組みを進めることが、私どもの現在の基本方針です。

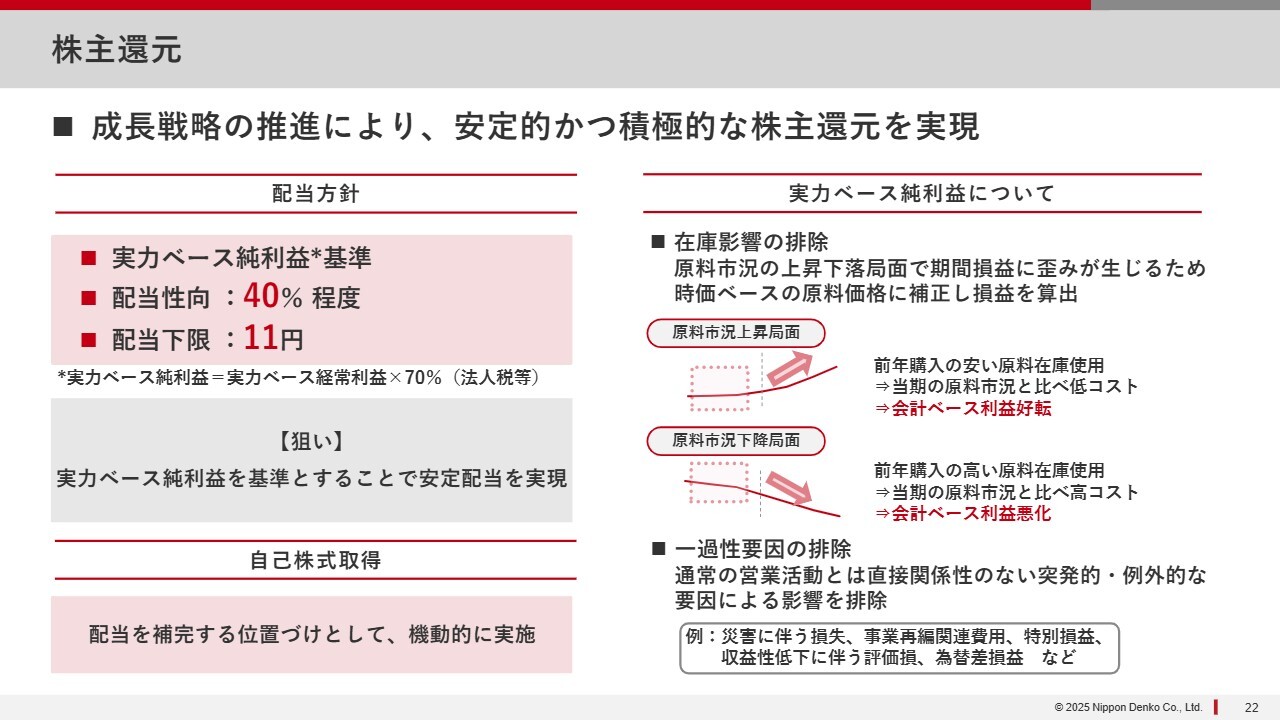

株主還元

株主還元についてです。先ほどご説明したとおり、実力ベースでの利益を前提としています。具体的には、実力ベース経常利益を計算し、7割を掛けて法人税を差し引いた数値が実力ベース純利益となります。

この実力ベース純利益を基に、配当性向40パーセント程度、配当の下限を11円とする基本方針を掲げています。実力ベース純利益を前提とすることで、安定した配当が可能になる仕組みを導入しています。

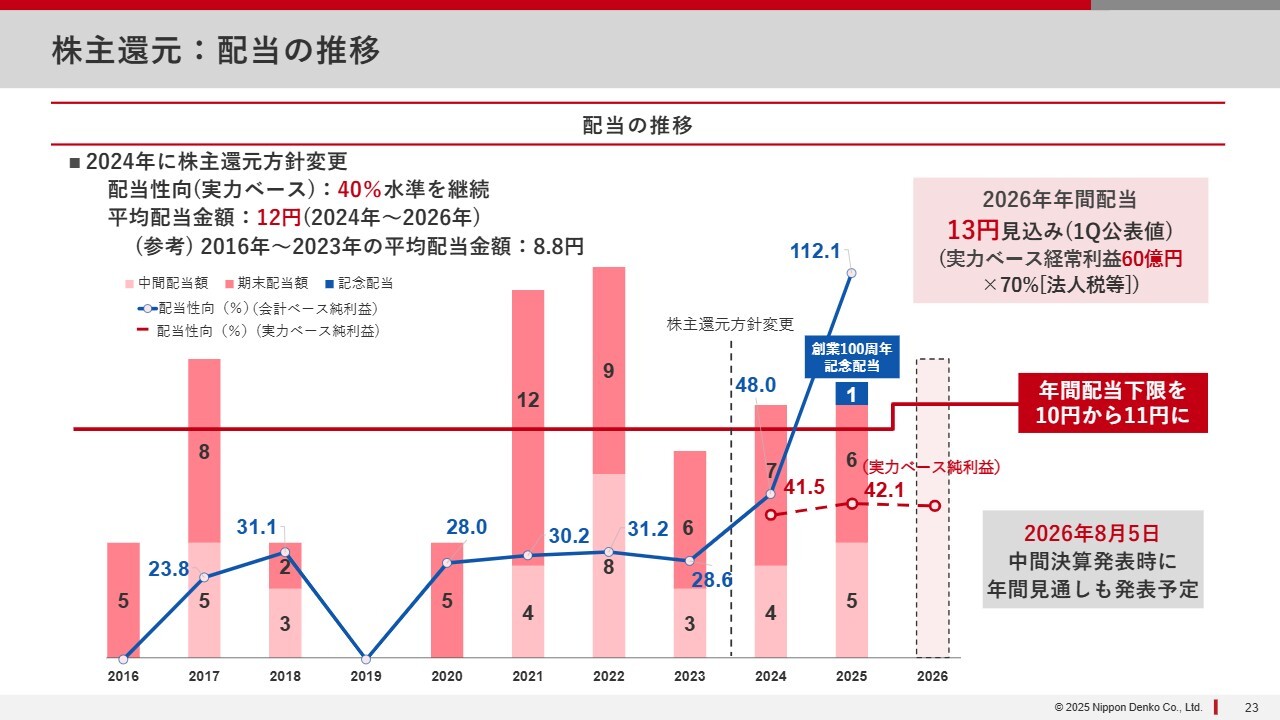

株主還元:配当の推移

配当の推移についてです。先ほどお話しした実力ベース純利益を前提とした配当方針を、2024年から採用しています。それ以前は、会計ベースの経常利益などに連動して配当を決めており、ボラティリティが高く、多い時もあればゼロの時もありました。

しかし、実力ベース純利益を基準とした配当に変更することで安定した配当が可能となり、下限を設定することもできるようになりました。現在は11円を下限に設定しています。

配当実績としては、2024年が11円、2025年が創立100周年を記念した配当を含めて12円となっています。今年の配当については、5月の第1四半期決算発表時に13円とする見通しを公表しています。今年8月に中間決算を発表する予定ですので、その際により精度の高い見通しをご提示できると考えています。

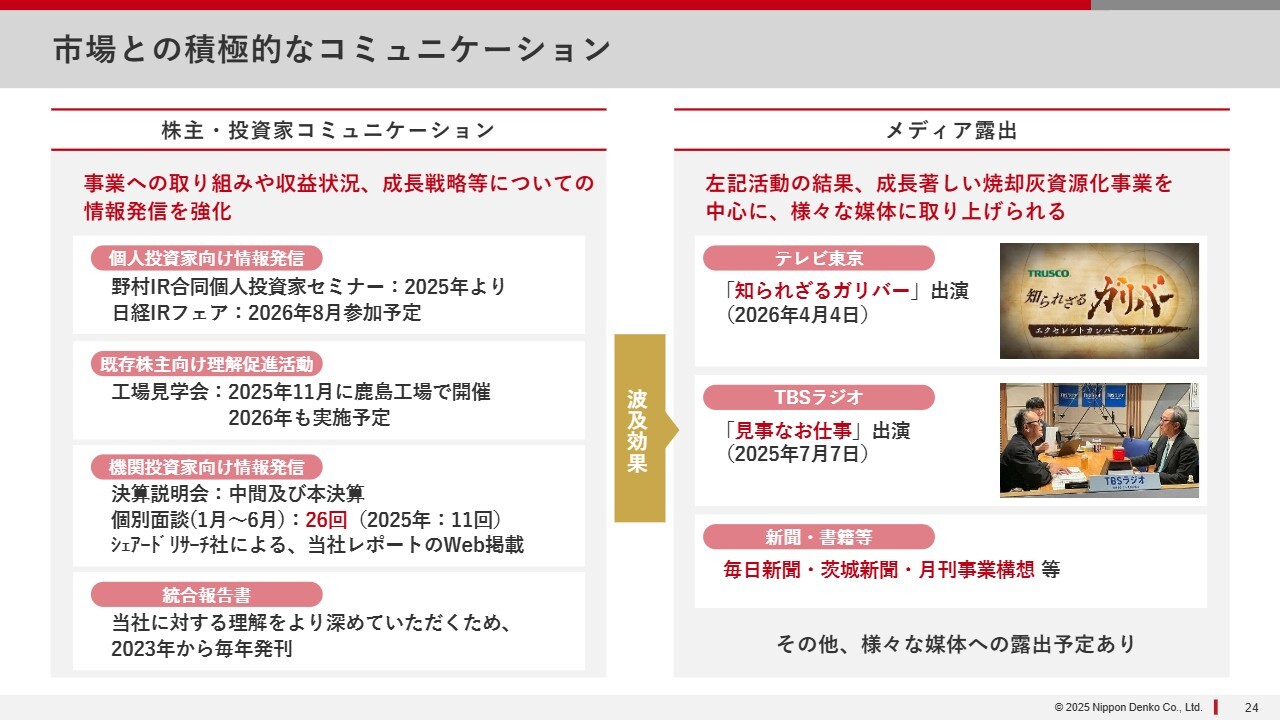

市場との積極的なコミュニケーション

利益の向上や資産の効率化に取り組むことは大切ですが、当社としては、新日本電工という会社の名前が世の中にあまり浸透していないという課題感があります。そのため、市場との間で積極的なコミュニケーションを図ることにも力を入れています。

特に、今日のような機会を通じて、多くのみなさまに知っていただく取り組みを始めています。このようなセミナーには昨年から参加しています。また、「日経IRフェア」など、他にも機会があれば、さまざまな場で顔を出してご紹介させていただきます。

既存の株主のみなさまとの関係にもさまざまに取り組み、機関投資家との関係においても、積極的にコミュニケーションを図っていく方針です。また、統合報告書についても、毎年中身をどんどん充実させていこうと強化を進めています。

こうした活動が実を結び、最近ではメディアにも取り上げていただけるようになりました。直近では、みなさまもご存じかもしれませんが、テレビ東京系列で放送されている『知られざるガリバー~エクセレントカンパニーファイル~』で当社の特集を組んでいただきました。この番組は30分間で、4月4日に放映されています。

また、昨年はTBSラジオにも出演しました。さらに、さまざまな新聞や書籍にも取り上げていただいています。来週にはラジオの収録を予定しており、このようにお声がけいただける機会があれば積極的に参加し、当社の紹介に努めていきたいと考えています。

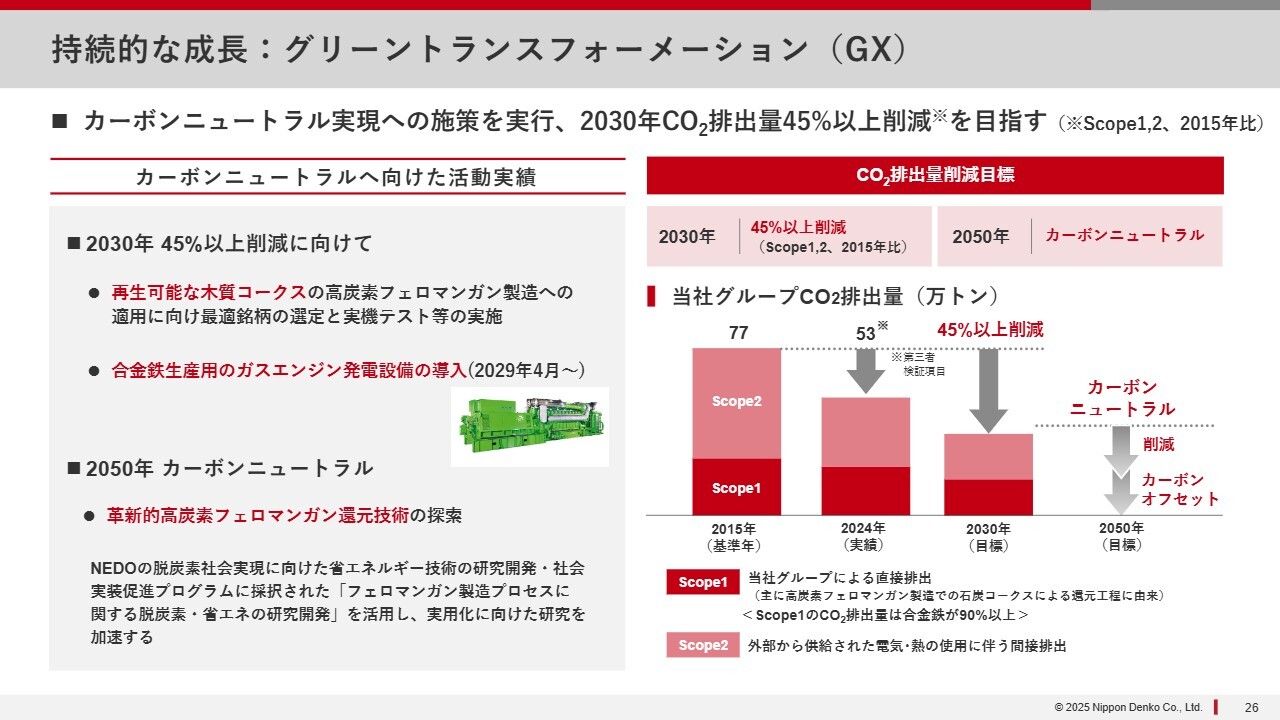

持続的な成長:グリーントランスフォーメーション(GX)

2030年に向けた取り組みを進めている中で、その先を見据えたさまざまな施策も展開しています。その1つに、グリーントランスフォーメーションがあります。最近は世の中的にややスローダウンしているものの、カーボンニュートラルを目指す取り組みの一環として、当社は2030年のCO2排出量を2015年比で45パーセント以上削減すると公表しています。

これに向けて、CO2の排出量を少しでも削減するために、合金鉄の製造に必須である石炭系コークスの代わりに再生可能な木質コークス、すなわち木炭を使用して合金鉄の製造が可能になる技術開発を進めています。

また、さまざまなガスの再利用にも取り組んでおり、効率をさらに高め、多くのガスを活用して発電できるような設備投資も着実に進行しています。

さらに、2050年のカーボンニュートラル実現を目指し、CO2の排出を極力抑えた生産プロセスの構築を進めています。この研究開発は、NEDOからの助言や支援を受けながら取り組んでいます。

持続的な成長:人的資本戦略

当たり前ですが「企業は人なり」ということで、日本は少子高齢化により人口が減少している中で、当社ではより多くの優秀な人材に活躍していただけるよう、さまざまな努力を行っています。

採用力強化の一環として、工場がある地域での採用を目的としたテレビCMや、深夜放送のラジオ番組での宣伝を実施しています。特に深夜放送は高校生が多く聞いているということで、ピンポイントでアプローチするCMを流しています。

さらに、徳島工場の近くにある徳島大学や鹿島工場の近くにある茨城工業高等専門学校(以下、茨城高専)でネーミングライツを取得しました。例えば、徳島大学では図書館に、茨城高専では食堂や広場に新日本電工の名前を付けています。

また、卒業生の中には奨学金を使って卒業される方々も多くいらっしゃり、社会人になってから返済しなければならない方も少なくありません。そこで、当社に入社した際は、奨学金を当社が代わりに返済することで支援する制度を設けています。

また、社員向けには賃上げや、従業員持株会向け譲渡制限付株式インセンティブ制度の導入により持株会を拡大する施策を推進しています。その結果、現在では持株会の加入率が75パーセントという高い水準になっています。

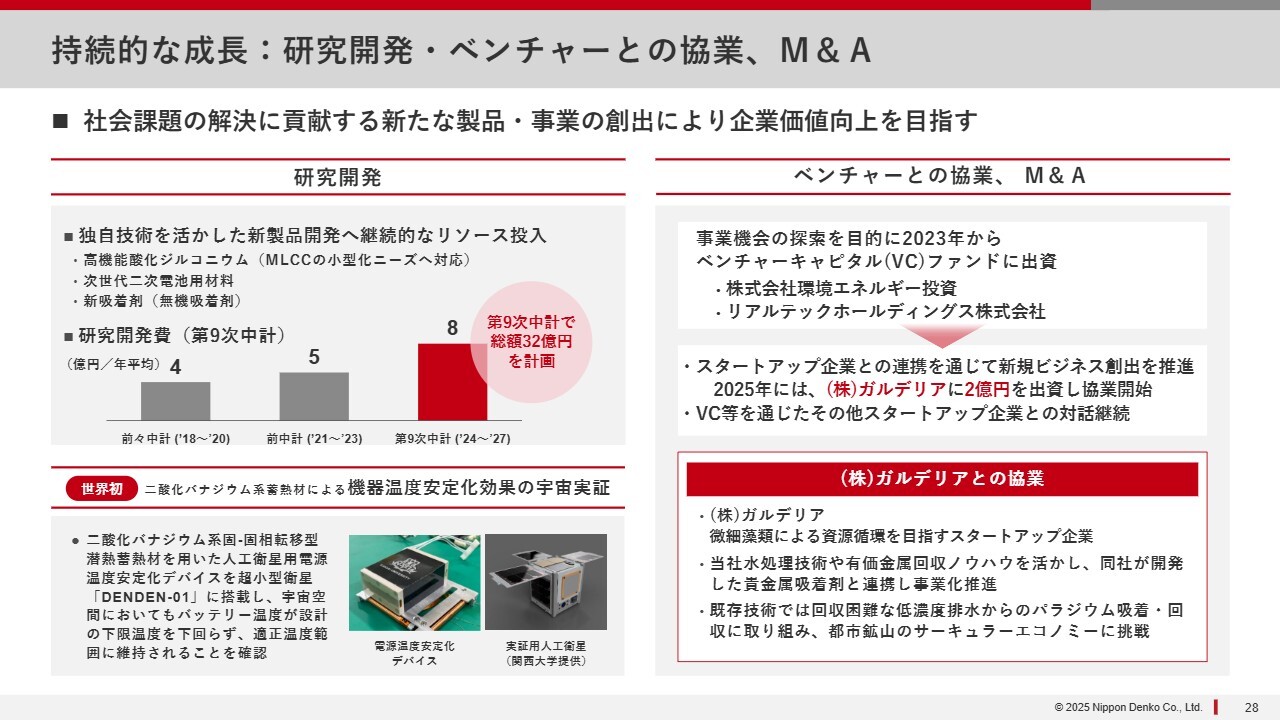

持続的な成長:研究開発・ベンチャーとの協業、M&A

当然ながら、当社はさまざまな技術を扱う会社であり、多様な新製品や新プロセスの開発を進めていく必要があります。そのため、研究開発にも取り組んでいます。足元の中期経営計画では、前中期経営計画の1.5倍の研究開発費を投じており、スライドに示しているようなさまざまな新商品や新技術の開発を進めています。

最近公表したトピックとしては、二酸化バナジウムという材料があります。これは温度の変化に非常に強く、温度を変化させないことに長けた材料であり、超小型の人工衛星にも搭載されました。

また、自社のみでは開発や事業拡大が難しいこともあり、ベンチャー企業との協業を進めています。具体的には、ベンチャーキャピタルを通じた連携です。

ベンチャーキャピタルは、ベンチャー企業やスタートアップ企業に投資する会社で、ファンドを運営しています。当社はそのファンドに参加し、ベンチャーキャピタルが投資したスタートアップ企業とコミュニケーションを図っています。

その中で、ガルデリアという会社と協業を開始しています。Win-Winのかたちで事業を行うことができると互いに確認を行い、2億円を出資しました。

ガルデリアはメディアなどで取り上げられているため、ご存じの方もいらっしゃるかもしれませんが、微細藻類により、いろいろな有価金属、特にパラジウムといった元素を回収するのが得意な企業です。藻が吸着した貴金属を回収して社会に再還元するという取り組みを、ガルデリアと組んで進めています。

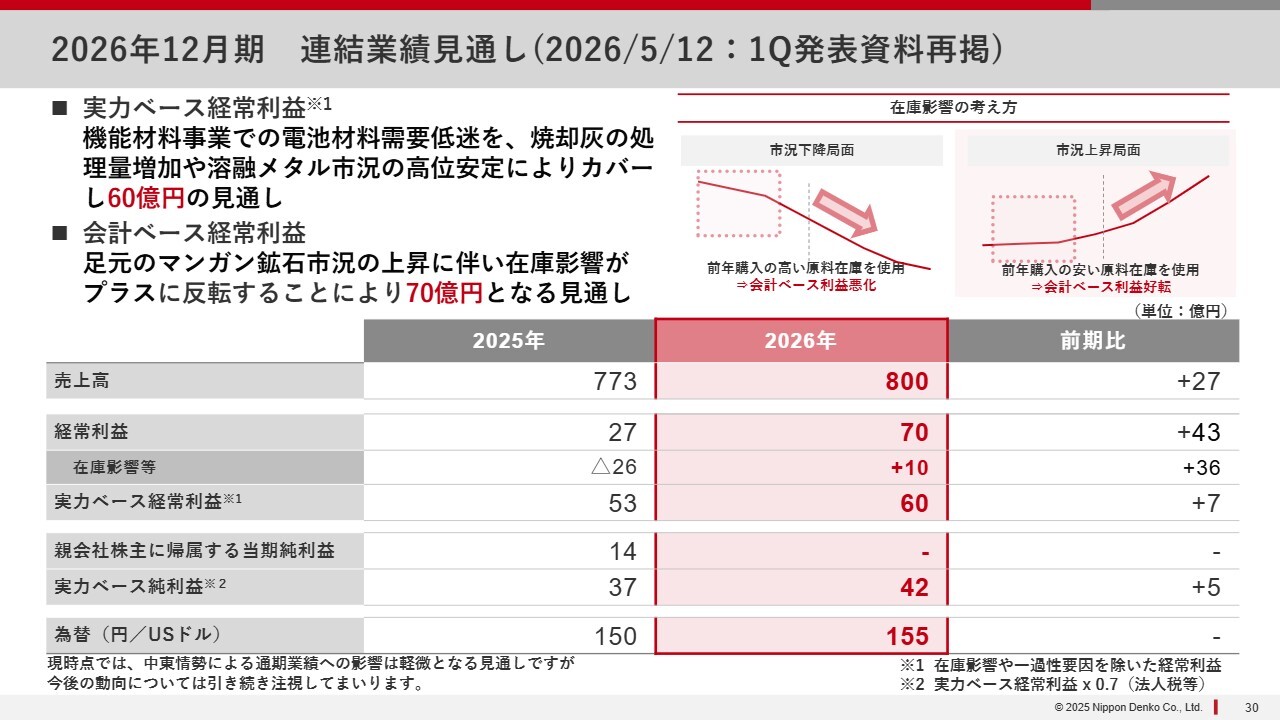

2026年12月期 連結業績見通し(2026/5/12:1Q発表資料再掲)

参考として、今年5月の第1四半期の決算発表でお示しした資料を掲載しています。

経営指標推移

これまでの経営指標の推移です。

IR情報発信

IR情報については、スライドに記載しているとおりWebでご覧いただけますので、ぜひご参考にしてください。

以上で私の説明を終わります。ありがとうございました。

質疑応答:焼却灰資源化事業の処理能力について

質問者:焼却灰資源化事業についておうかがいします。スライド16ページでは、2023年度に249万トンの埋立処理が発生したとあります。

御社の処理能力としては、スライド18ページで2030年度に22万トンを目指していると示されています。249万トンの埋立処理に対し、22万トンの処理能力ではまだ不足しているように思います。御社が民間最大処理能力とおっしゃっていたことを踏まえると、埋立処理ができない場合、残りはどのように処理することを見込んで計画を立てているのかを教えてください。

青木:「249万トンの埋立処理に対して、処理能力の将来計画がたった22万トンで大丈夫か」とご心配をいただき、ありがとうございます。当然ながらこれは2030年時点での目標であり、当社としては、インフラや土地が確保できれば可能な限り拡大していきたいと考えています。

質疑応答:焼却灰資源化事業の名古屋や大阪への展開について

質問者:焼却灰資源化事業で西日本に進出されるようですが、名古屋や大阪に展開する計画はありますか?

青木:九州に営業所を設置して、大阪や名古屋に設置しない理由としては、まず大阪には非常に大きな埋立地があります。全国の中で埋立地の心配が最も少ないのが近畿地方です。そのような意味で、こちらに営業所を作っても需要はあまり見込めないと考えています。

また、当社以外で同様の事業を行っている会社が、愛知県に1社、福島県に1社あります。中国・四国・九州地方には同様の会社が存在しないことから、これらの地域をターゲットにしていきたいと考えています。

質疑応答:電気炉メーカーとの競合について

質問者:電気炉を増設するということでしたが、同じような技術を持った電気炉メーカーは各地にあります。利益を上げられるとなれば、彼らも基本的な技術は持っていますので競合することになると思いますが、どのように考えていますか?

青木:電気炉にはスクラップから鉄を製造する電気炉など、さまざまな種類があります。ただし、当社の場合、鹿島工場にある炉のサイズは直径5メートル、高さ3メートルと非常に大きなものです。これはおそらく、製鉄に使用される電気炉としてはあまりないサイズだと思います。

さらに、当社は高温で溶解し灰を効率的に分類する技術において、独自のノウハウを有しています。この点は簡単には模倣できない部分だと考えています。

もちろん、同様のことに取り組んでいる企業は存在します。例えば、愛知県や福島県の企業もこれを手掛けています。ただし、規模が大きく異なり、精緻に仕分ける技術と全体的な能力に関しては、当社に一日の長があると自負しています。

質疑応答:純水製造装置の需要と展望について

質問者:私は水素に大変興味を持っており、近い将来、水素社会が実現するのではないかと考えています。アクアソリューション事業のご説明の中で、水素ステーションなどの水素製造用の純水製造装置に関するお話がありました。

現在の進展に対する手応えについて、どのように受け止めているのかをお聞かせください。「いまひとつ歩みが遅い」と感じているのか、「活況だ」と感じているのか、いかがでしょうか?

青木:当社は水素ステーション向けの純水製造装置を製造しており、全国の二十数ヶ所の水素ステーションに提供しています。

数年前から取り組んでいる事業であり、当時はトヨタ自動車の「MIRAI」が発売され、水素が脱炭素のキーテクノロジーになると期待していました。しかし、現状では電気自動車と同様に市場がやや停滞しており、現在の需要は当初期待したほど伸びていないのが実情です。

一方で、スライドに記載しているとおり、純水には水素用途以外にもさまざまな使い道があります。例えば、バイオマス発電では水を一度抜き、浄化する必要があります。その際に水道水ではなく純水を利用するため、こうした分野も含めて幅広い需要の拡大に取り組んでいます。

質疑応答:技術流出防止に向けたセキュリティ対策と従業員教育について

質問者:スパイ防止法が可決されるかどうかについて、国会で議論が続いています。技術の流出は企業にとって大きな損失になると思いますが、セキュリティやコンプライアンスに関する従業員の教育などについて、どのような取り組みを行っているのかをお聞かせください。

青木:技術流出に対する防御策としては、役員や先端技術の開発に従事する社員全員に守秘義務を課しています。社員や関係者が意図的に外部に情報を漏洩することのないよう、厳格なルールを設定しています。

同時に、Webやその他のシステム上のセキュリティリスクも考慮し、セキュリティが万全なクラウドを使用することで、外部からの侵入を防ぐといったサイバーセキュリティ対策も並行して進めています。

質疑応答:焼却灰の輸送方法について

質問者:焼却灰の輸送についてです。いろいろな地域から焼却灰を集めるというお話でしたが、鉄道で輸送するのか、トラックで輸送するのかを教えてください。また、年間10万トン単位で収集することは現実的に可能なのでしょうか?

青木:現在は年間約10万トンを集めていますが、基本的にはすべてトラックで輸送しています。首都圏を含む関東圏内で集めているため、トラックで十分対応可能です。

ただし、ご指摘のとおり、九州・四国・中国地方などの遠隔地になると、少量であればトラックでの輸送が可能ですが、課題があるため、フレキシブルコンテナバッグに焼却灰を詰め、内航船で輸送することも検討しています。

質疑応答:焼却灰資源化事業における放射性物質の懸念について

質問者:かつて東北地方の地震の際に発生した焼却物を東京で処理した際、放射性物質に関する問題が話題になったことがあったと思いますが、そのような心配はないでしょうか?

青木:焼却灰の発生源は、みなさまのご家庭から出るゴミです。産業廃棄物ではないため、基本的には放射性物質の心配はないとご理解いただければと思います。

質疑応答:溶融スラグの販売について

質問者:焼却灰を溶かした後に出るスラグは返却するのでしょうか? それとも、有価物として御社が製品として販売するのでしょうか?

青木:焼却灰を溶かすと、軽いものは溶融スラグとして出てきます。これを冷やして固め、一定のサイズに加工して石ころのような形にし、「エコラロック」という商品として外販しています。

用途としては、道路のコンクリートやアスファルトの敷石といった路盤材や、護岸工事で使用されるケーソンの中に詰める石の代替として販売しています。

質疑応答:焼却灰資源化事業の売上・利益が伸びている要因について

質問者:スライド7ページの右側に焼却灰資源化事業の売上および利益の推移が記載されており、過去4年間で売上も利益も大きく伸びています。

一方で、スライド18ページに契約数と処理能力の推移が記載されていますが、過去4年間の処理能力は基本的にほぼ変わらず、契約数も1割程度の伸びにとどまっており、売上・利益の伸びほどではありません。この理由について教えてください。

青木:まず、1件当たりの契約料が自治体によって異なるという背景がある点をご理解いただきたいと思います。ただし、処理できる数量については、スライドに示しているとおり、右肩上がりで伸びています。このグラフが示すように、成長しているとご理解いただければ幸いです。

また、その他の要素として、焼却灰を溶かして得られる溶融メタルを非鉄製錬会社に売却しています。貴金属であるため、売値は金の価格が上がれば高くなり、下がれば価格が変動します。現在、貴金属価格が上昇しているため、その分利益が増加しているということも併せてご理解いただければと思います。

質疑応答:焼却灰資源化事業のコストと利益率について

質問者:焼却灰は、自治体から有償で引き取る、つまりお金をもらって引き取るという理解でよろしいでしょうか?

青木:おっしゃるとおりです。

質問者:その後、御社の電気炉で処理して有用なものに変え、商品として販売するということですが、焼却灰に関連する部分の利益率はどの程度でしょうか?

青木:具体的なコストなどについては開示が難しい部分もありますが、自治体から頂戴するお金は、基本的には私どもが処理を行うために必要な費用となっています。この費用は、自治体が焼却灰の埋立処理能力を増強するために必要となる費用と比較すると、それほど高くないのではないかと考えています。

また、私どもは焼却灰を溶かして得られるものをさまざまなかたちで販売しています。天然砕石の代替となる「エコラロック」が非常に多くの量を占めていますが、こちらは石であるため高額での販売は難しいです。

一方、溶融メタルには貴金属が含まれており、市場相場によって価格が変動し、利益拡大につながることもあります。このようなビジネスモデルであることをご理解いただければ幸いです。

質疑応答:マンガン鉱石の市況について

質問者:南アフリカのマンガン鉱山について、現状で25パーセントの権益を持っていると思いますが、今の世の中を見渡すと、資源が不足しているイメージがあります。マンガン鉱石もレアメタルの一種として市況が好調なのかについて教えてください。

青木:こちらのスライドは別の目的で作成したグラフですが、黒の折れ線グラフが原料であるマンガン鉱石の市況の推移を示しています。ご覧のとおり、足元では2024年のように大幅に値上がりしているわけではなく、ほぼ通常の状態です。鉱石の品位にもよりますが、5ドル程度が現在の状況です。

マンガンはさまざまな用途で使用されていますが、最も多く使われるのは鉄鋼分野です。そのため、鉄鋼業とリンクするかたちで価格が決まります。自動車用電池など、多方面で利用されているものの、圧倒的に鉄鋼用の原料としての用途が多いです。

世界的に鉄の生産や需要が非常に低調な場合には、どうしても外部環境の影響を受けて市況が頭打ちになってしまうという特徴があります。

質疑応答:焼却灰資源化事業と合金鉄事業の2027年利益見通しについて

質問者:スライド15ページの2027年の利益目標100億円についてです。焼却灰資源化事業が2026年見通しの35億円から23億円に減少する理由を教えてください。また、合金鉄事業がここ数年は利益があまり上がっていない中で、2026年見通しの5億円から35億円と、一気に利益が7倍に増える要因についてもお願いします。

青木:説明が十分でなく、申し訳ありません。2027年の目標は、2023年に「第9次中期経営計画」を作成した際に設定したものです。したがって、来年の見通しというわけではないため、焼却灰資源化事業が35億円から23億円に減少する、または合金鉄事業が5億円から35億円に増加するというわけではありません。

ご理解いただきたいのは、来年は、焼却灰資源化事業は35億円よりもさらに拡大し、当初の目標を大きく上回る見通しです。

一方で、合金鉄事業については、2023年当時に想定していた市況よりも相当厳しい状況にあるため、5億円から35億円に増加させることは難しいと考えています。この2点をご理解いただけると幸いです。

記事提供: ![]()