ディズニーは「メディア事業」の会社

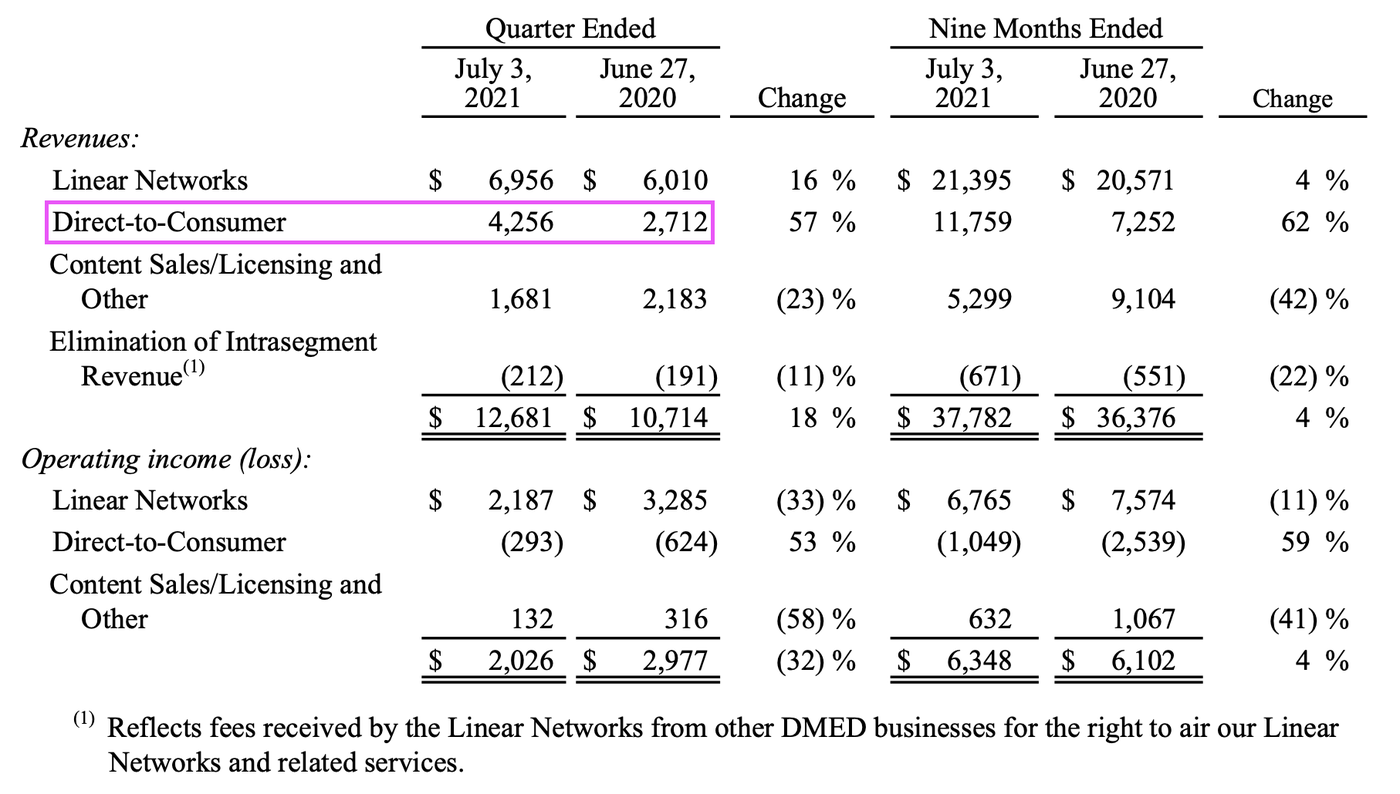

メディア事業の成長はDisney+が大きく貢献しています。上図の決算資料の中の「Direct-to-Consumer」がDisney+を含む動画配信事業に当たりますが、売上が$4.3B(約4,300億円)、YoY+57%となっており、全体の売上の約25%を占め、パーク事業とほぼ同じ売上にまで成長しています。

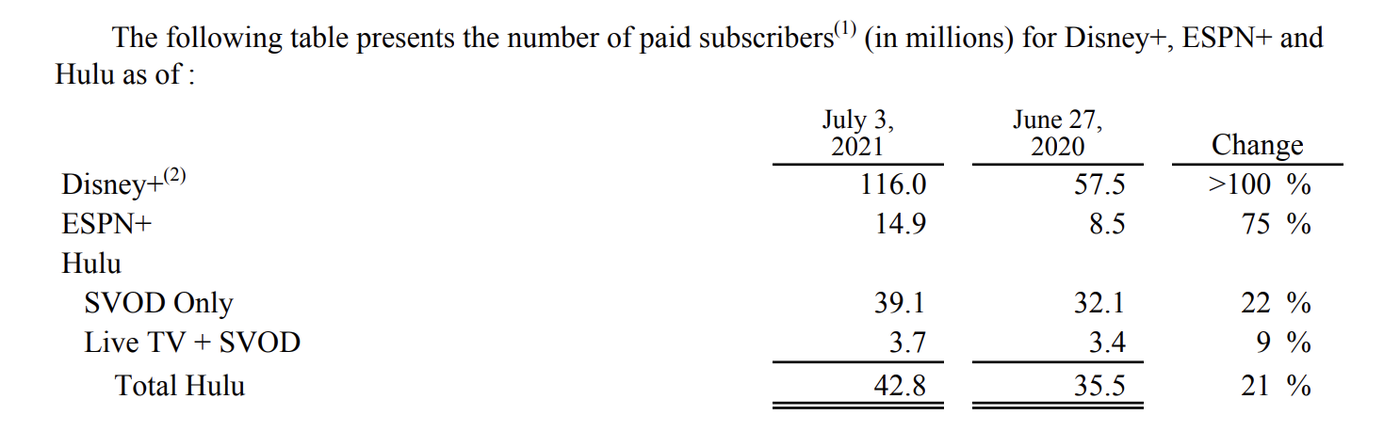

Disney+の会員数を見てみると、2021年7月3日時点で1.16億人、YoY+101.7%と1年間で2倍以上に成長しています。

ディズニーは、Disney+の他にもESPN+(スポーツチャンネル)やHulu等のその他のストリーミングサービスも運営しています。それらも合わせると、会員数は1.74億人にも達します。サービス全体の会員数は、YoY+71%で成長しているため、2億人の大台も間近となっています。

Netflixの決算概況

次に、Netflixの2021年Q2(2021年4-6月期)の決算を見ていきます。

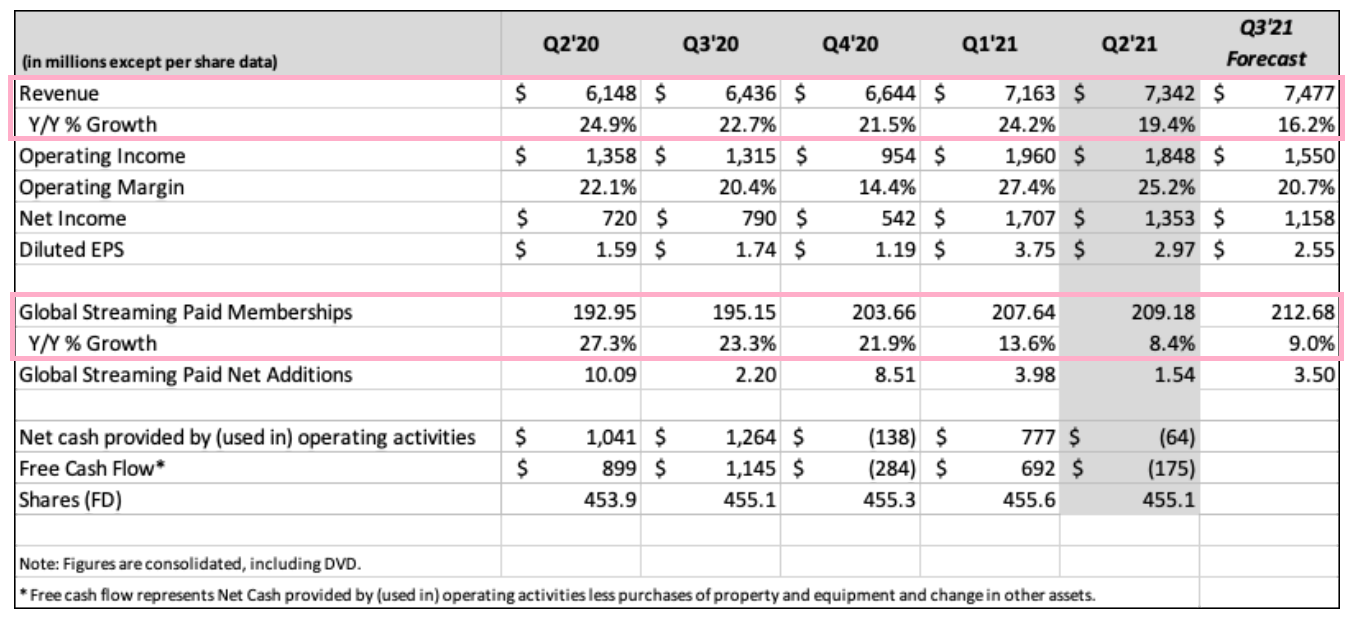

売上は$7.3B(約7,300億円)、YoY+19%となっており、四半期のYoYの推移を見ても、前四半期以前は20%台であるため、成長率が鈍化していることがわかります。来期(2021Q3)はさらに成長が鈍化する予測となっており、YoY+16%になる見込みです。

会員数(Global Streaming Paid Memberships)も、2.09億人でYoY+8.4%となっており、前期のYoY+10%台、前々期以前のYoY+20%台から大きく成長が鈍化してきています。

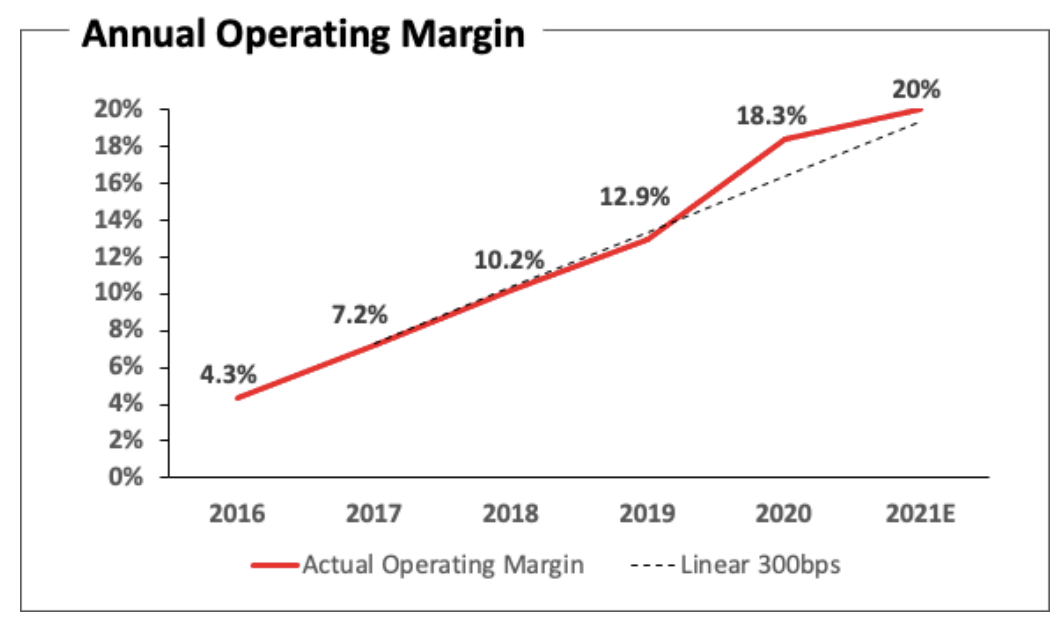

トップラインや会員数は減少している一方、ポジティブな要素として営業利益率の改善が挙げられます。2021年度は通年で20%の営業利益率を確保しており、2016年度の4.3%から年々右肩上がりに改善されています。

収益性が高まることで内部留保が分厚くなり、外部からの資金調達の必要性が少なくなることで、柔軟な戦略を立てやすくなるといったメリットが生まれると考えられます。