2022年5月25日に行われた、ワイエイシイホールディングス株式会社2022年3月期決算説明会の内容を書き起こしでお伝えします。

1.決算の総括

百瀬武文氏(以下、百瀬):みなさま、こんにちは。本日は大変お忙しい中、ワイエイシイホールディングスの決算説明会にご参加いただきまして、誠にありがとうございます。それでは、決算総括から進めていきます。資料に5項目を記載していますので、順番にご説明します。

1つ目に、前期の決算は営業利益・最終利益が大幅に改善しました。前年比は営業利益で2.15倍、最終利益が3.3倍でした。営業利益は3期ぶりに15億円以上を達成しました。

2つ目に、売上は微減でした。世界的な部品納期遅延の影響が想定より大きく、前年実績をわずかに下回ってしまいました。好調な5G関連やAI、IoT、電気自動車、パワー半導体関連が牽引しました。また、人工透析器や電力会社向けは引き続き安定的に推移しました。

3つ目に、粗利率が大幅に向上し、前年比で21.1パーセントから26.9パーセントへと大幅に改善しました。ここ数年の指導強化や、購買部門一元化の成果が出つつあると思っています。

4つ目に、増配です。年間配当金は従来の20円から36円に増配しました。これは会社の提案になります。2023年3月期の年間配当は50円を予定しています。

5つ目に、ディスプレイ部門の改革が進み、わずかながら黒字化を達成しました。また、自己資本比率は5年ぶりに40パーセント台を回復し、いくつもの期待の量産新製品の開発が進んでいます。

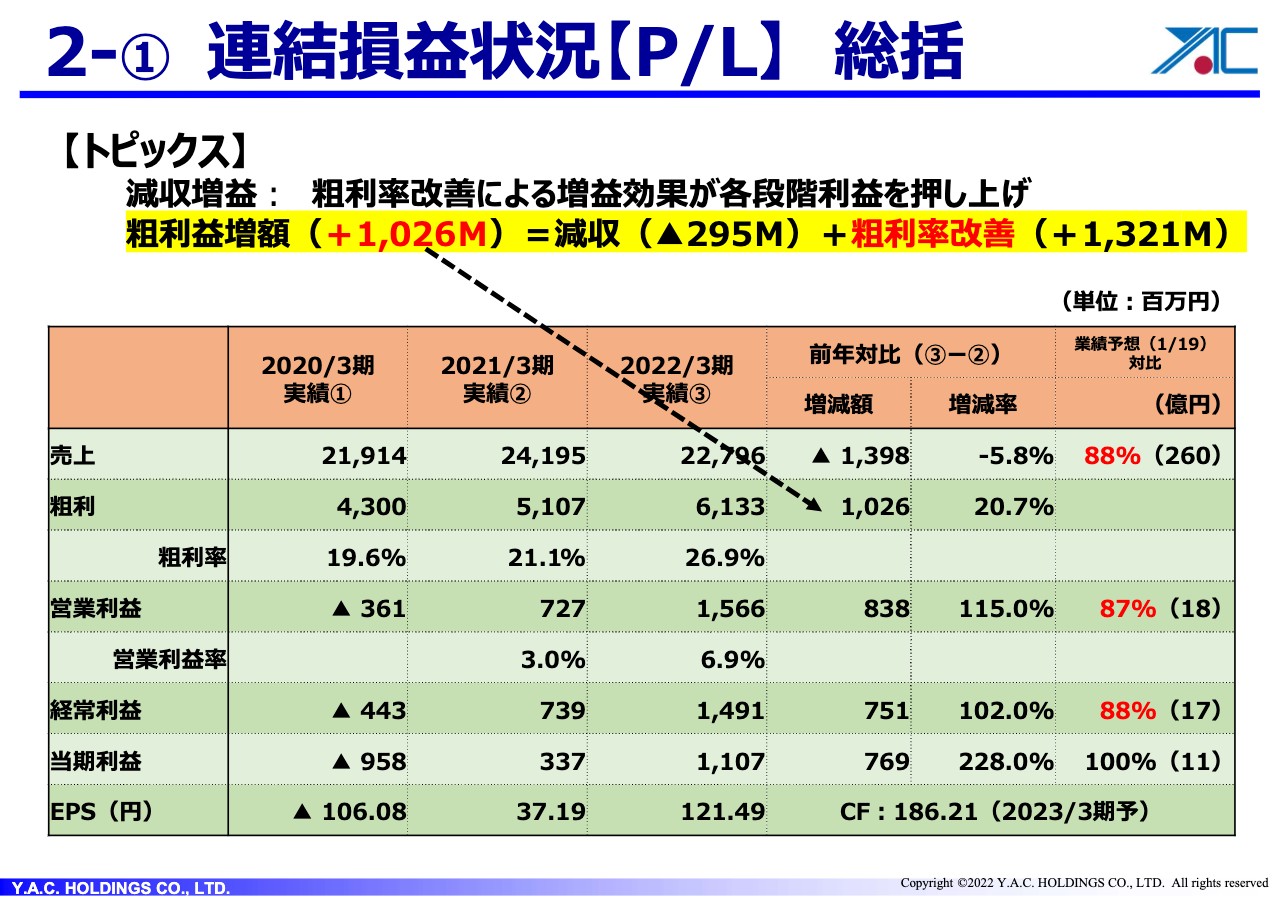

2-① 連結損益状況【P/L】 総括

畠山督氏:財務担当役員の畠山です。2022年3月期の決算概要の特徴は大きく2つあります。

1つ目はP/Lです。減収ではありますが、粗利率の大幅改善により粗利が続伸しています。2つ目はバランスシートです。借入金の返済により、総資産の圧縮が図られてダイエットの効果が出ているということです。

詳細をお伝えします。2022年3月期の実績ですが、スライド中央の「実績③」の上から縦に、売上が227億9,600万円、粗利が61億3,300万円、営業利益が15億6,600万円、経常利益が14億9,100万円、当期利益が11億700万円となります。

粗利の欄をご覧ください。前期比で10億2,600万円の増加となっています。スライド上部に記載のとおり、粗利の内訳としては、約240億円から約227億円に売上が減少したことにより、2億9,500万円の減収となっています。

一方、粗利率は21.1パーセントから26.9パーセントへと、5.8パーセント改善し、粗利が約13億円増えています。結果として、粗利額が約10億円増えているかたちになっています。

右端の「業績予想」の欄をご覧ください。先ほど社長の百瀬がお伝えしたとおり、部品がなかなか入ってこないということで、残念ながら、業績予想の9割弱の仕上がりを余儀なくされています。

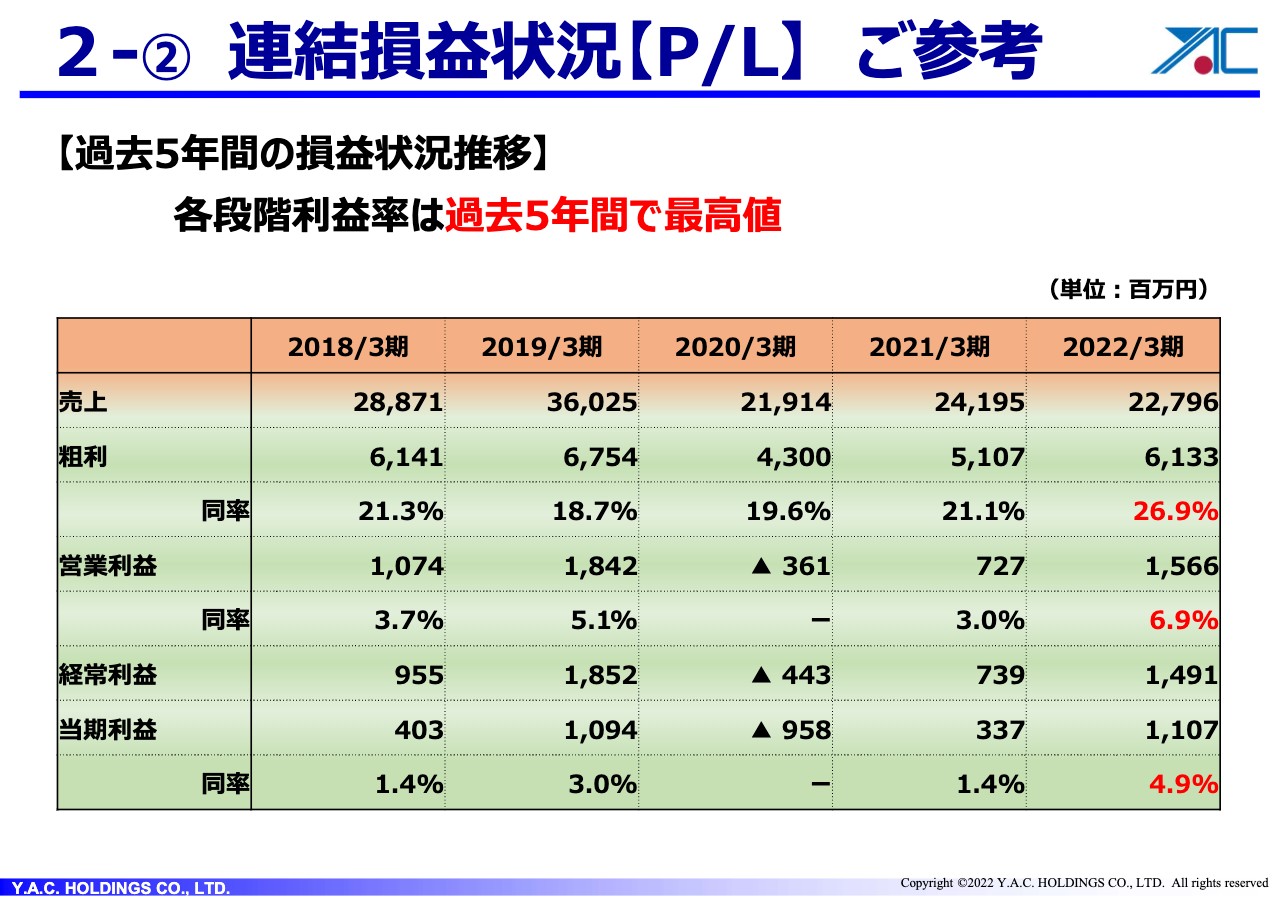

2-② 連結損益状況【P/L】 ご参考

直近2年の評価についてご説明します。2022年3月期の数字は、スライド右端に記載しています。

絶対額としては、2019年3月期が過去最高の売上高を計上した年で、利益はそれに及びません。しかし、各段階の利益率をご覧いただくと、2022年3月期は過去5年間で最高値となっています。大きくダイエットの効果が出て、粗利率、利益率が改善しているということです。

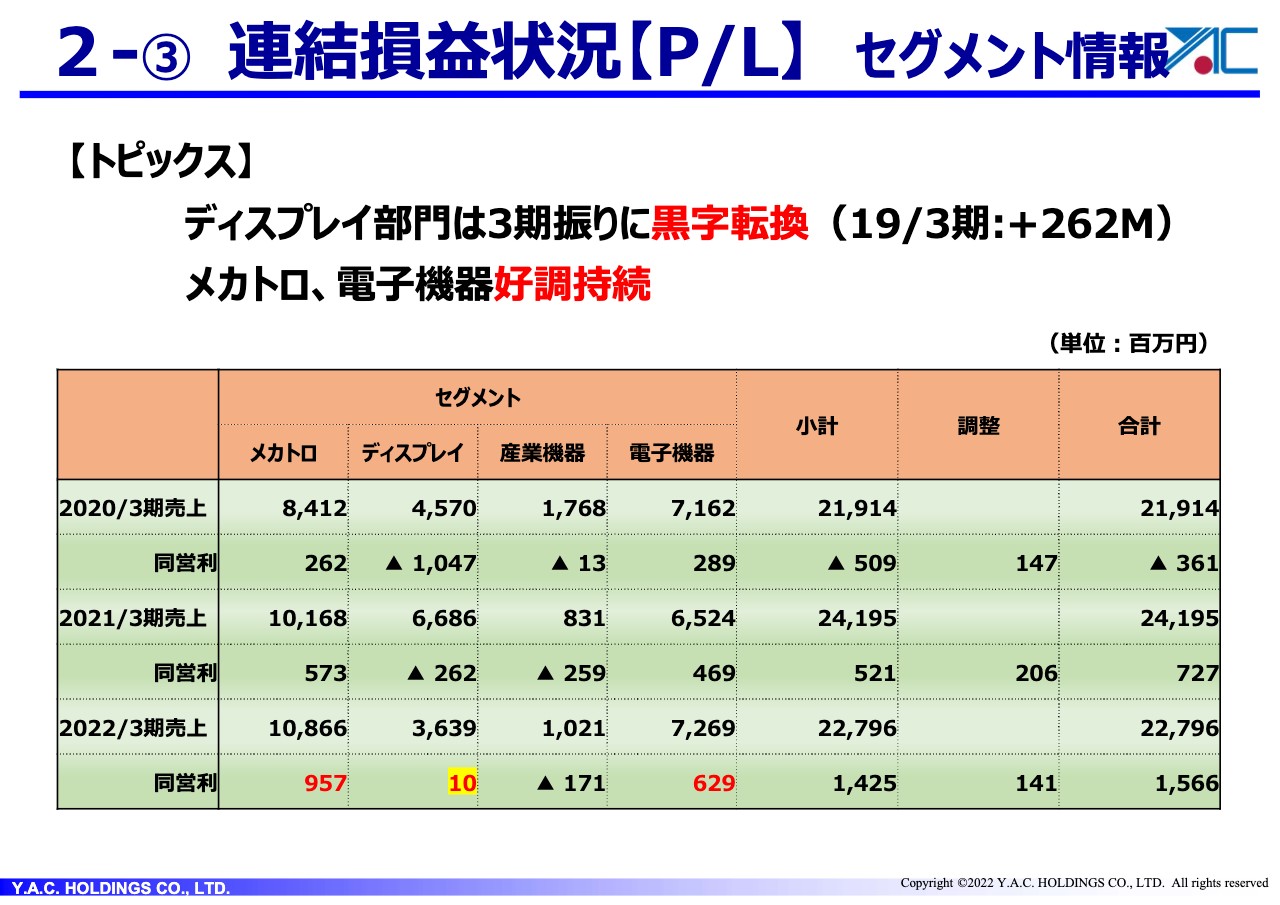

2-③ 連結損益状況【P/L】セグメント情報

どのセグメントが好調だったかについてご説明します。スライドの表の営業利益の数字にご注目ください。メカトロ部門は上から2億6,200万円、5億7,300万円、終わった期が9億5,700万円です。電子機器部門も同様に、2億8,900万円、4億6,900万円、6億2,900万円で、この2部門の営業利益は続伸しています。

ディスプレイ部門は、2020年のウェットエッチング装置関連事業の撤退から、採算改善に努めてきました。その結果、ようやく今期の2022年3月期に1,000万円の黒字ということで、黒字転換を実現しました。

産業機器部門は、少子高齢化による国内市場の収縮、海外においては上海のロックダウンなどの影響があり、厳しい状況を余儀なくされています。この点については、後ほど部門長よりご説明します。

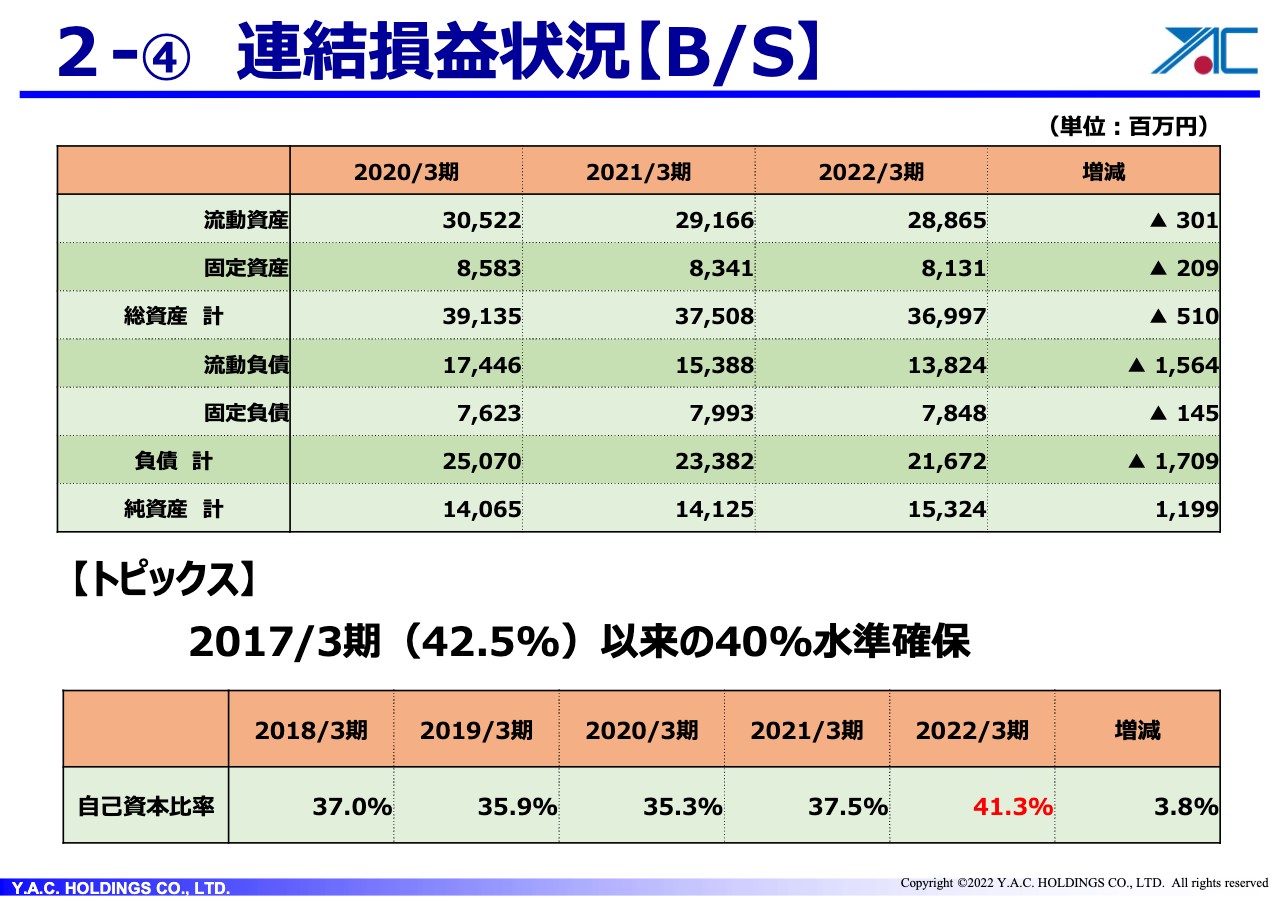

2-④ 連結損益状況【B/S】

バランスシートです。スライド上段の表の「総資産」の欄をご覧ください。昨年の約375億円から約369億円ということで、5億1,000万円の減少とネット額では小さいものの、負債と純資産をご覧いただくと、相当大きく動いています。

負債については、一昨年度のコロナ借入の20億円を返済したものです。一方、純資産については、約11億円という当期利益の積み上がりによって大きく増加しています。

下段の表に、自己資本比率を記載しています。みなさまご存知のとおり、自己資本を総資産で割ったものですが、分母が減って分子が増えたという相乗効果によって、41.3パーセントと、2017年3月期以来の水準となっています。

決算の状況については以上です。

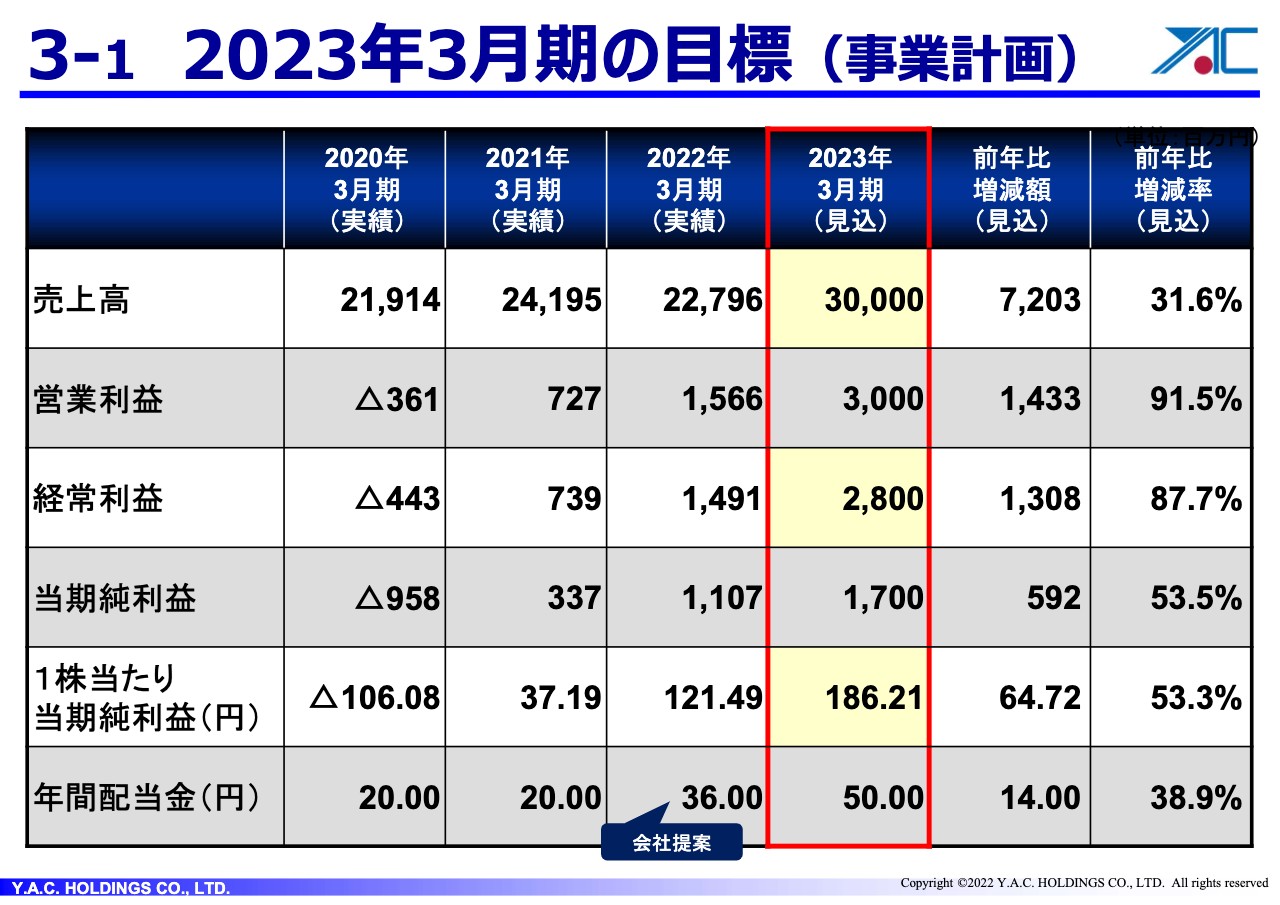

3-① 2023年3月期の目標(事業計画)

百瀬:2023年3月期の目標と戦略についてご報告します。今年度は、売上高は300億円、営業利益が30億円、経常利益が28億円、当期純利益が17億円、1株当たり当期純利益が186円21銭、年間配当金は50円を見込んでいます。

後ほどあらためてお伝えしますが、セグメント別の売上についてもお話しします。全体で300億円の売上に対して、メカトロニクスが130億円、ディスプレイが70億円、産業機器が15億円、電子機器が85億円、合計で300億円です。これを達成する戦略について、次ページでお話しします。

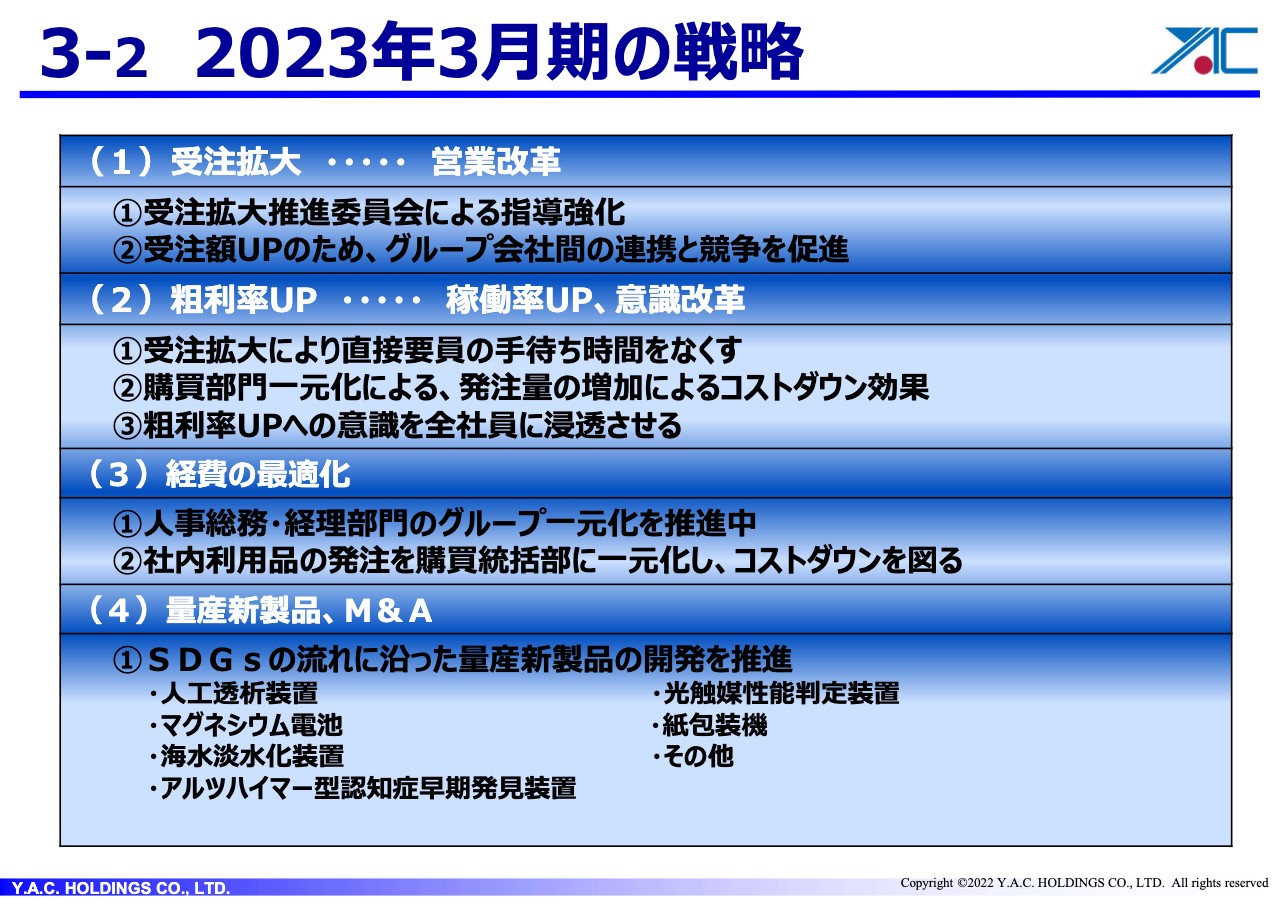

3-② 2023年3月期の戦略

まずは、なんと言っても受注の拡大です。現在、当社は営業の改革を進めており、この改革によって拡大の可能性が十分にあると判断しています。グループ会社間の連携と競争を含めて、受注ならびに営業活動に集中させています。

2つ目に、粗利率のアップです。粗利率は儲けのほうに直接効いてきます。そのような意味では非常に重要なポイントですが、今のところは稼動率のアップとすべての社員の意識改革に努めています。

スライドに記載のとおり、「受注拡大により直接要員の手待ち時間をなくす」「購買部門の一元化によるコストダウン効果」「粗利率UPへの意識を全社員に浸透させる」ということです。

3つ目に、経費の最適化です。無駄遣いしないということで、現在人事総務・経理部門のグループ一元化を推進中です。先日は機材調達のグループ一元化を行いましたが、続けて人事総務の一元化を図ってコストを抑える流れになっています。さらに、社内利用品の発注を購買統括部に一元化して、コストダウンを図ります。

4つ目に、これから当社の成長の大きなポイントになる量産新製品、ならびにM&Aについても少しお話しします。SDGsの流れに沿った量産新製品の開発を推進しています。新製品の発表会も過去に何回も開催していますが、人工透析装置、マグネシウム電池、海水淡水化装置、アルツハイマー型認知症の早期発見装置、光触媒性能判定装置、紙包装機などの開発を進めており、これによって今後の当社の流れが大きく変わってくるのではないかと期待しています。

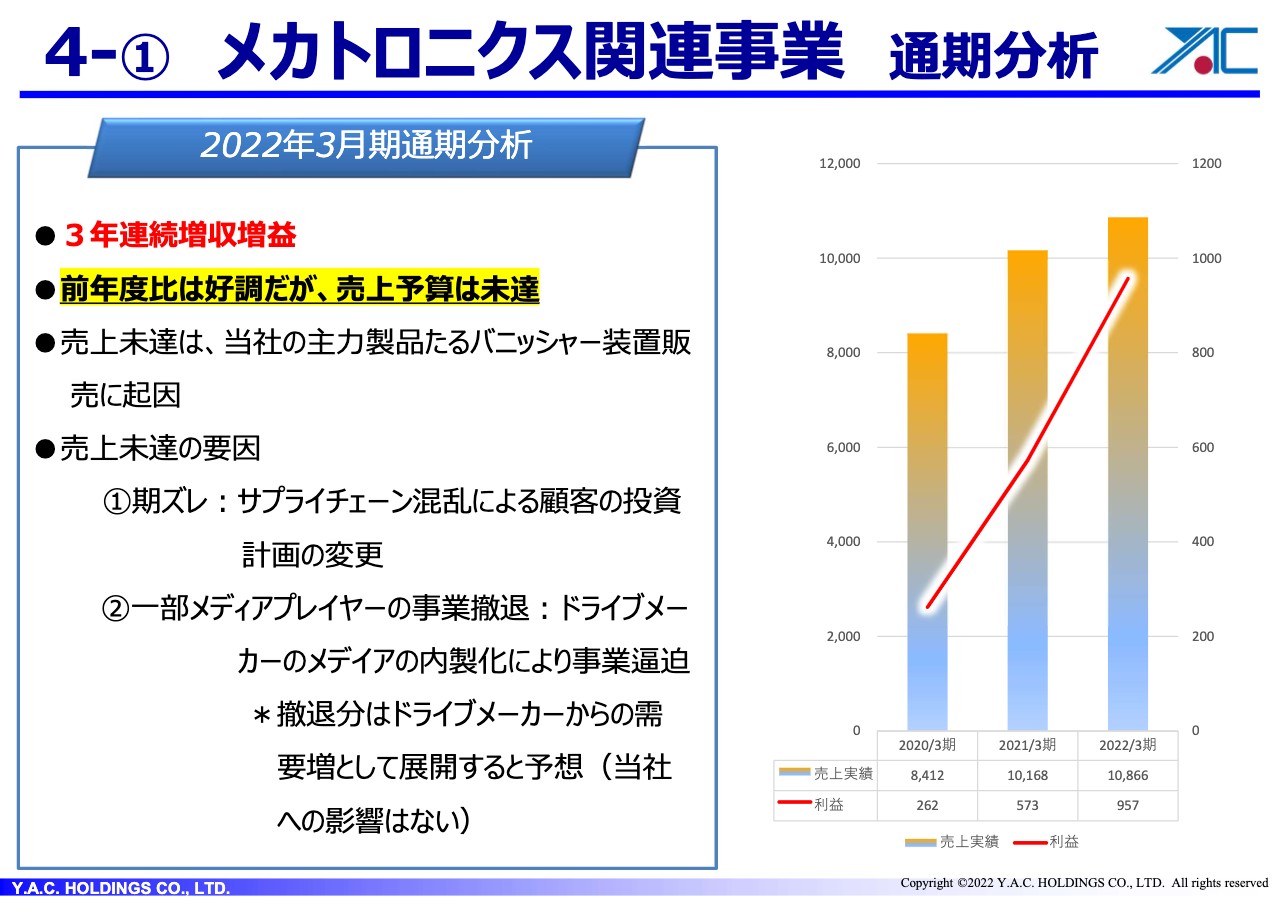

4-① メカトロニクス関連事業 通期分析

伊藤利彦氏:ここからは、2022年3月期分析と、2023年3月期の課題および施策についてセグメント別にご報告します。私からは、メカトロニクス関連事業についてご説明します。

2022年3月期の状況ですが、スライド右側のグラフをご覧のとおり、3年連続で増収増益となりました。グループの牽引役となった市場環境の好転に加え、顧客ニーズを的確に捉えることができた結果であると思っています。

しかし、期初の予算からすると、収益は確保できたものの売上は未達となり、不満が残るものとなりました。私の見立てでは、売上さえ確保できれば利益は結果よりも相当高いものが実現できると確信していただけに、大変残念な結果となりました。

売上未達となった主たる要因は、長年当社グループを牽引してきた、世界シェア100パーセントのハードディスクメディアの表面処理機のバニッシャー装置の販売数が激減したことにあります。激減した要因は2つあります。

1つは、メディアを内製しているドライブメーカーであるウエスタンデジタル社およびシーゲイト社が、サプライチェーン混乱により設備投資を1期延期したことによるものです。

もう1つは、メディアメーカーである昭和電工と富士電機のうち、後者が事業撤退したことによるものです。すでに受注していたこともあり、2022年3月期においては相当大きなダメージとなりました。

ただし、挽回策として、他の装置などにおける原価低減を徹底的に図った結果、セグメント粗利率は想定以上に高いものとなりました。

いずれにしても、ハードディスクドライブへの需要はまだまだ高いものがあり、期ズレ分は今期販売予定です。また、撤退に伴う不足分も、今期に入ってからではありましたが、ドライブメーカーからさらなる受注を獲得しました。

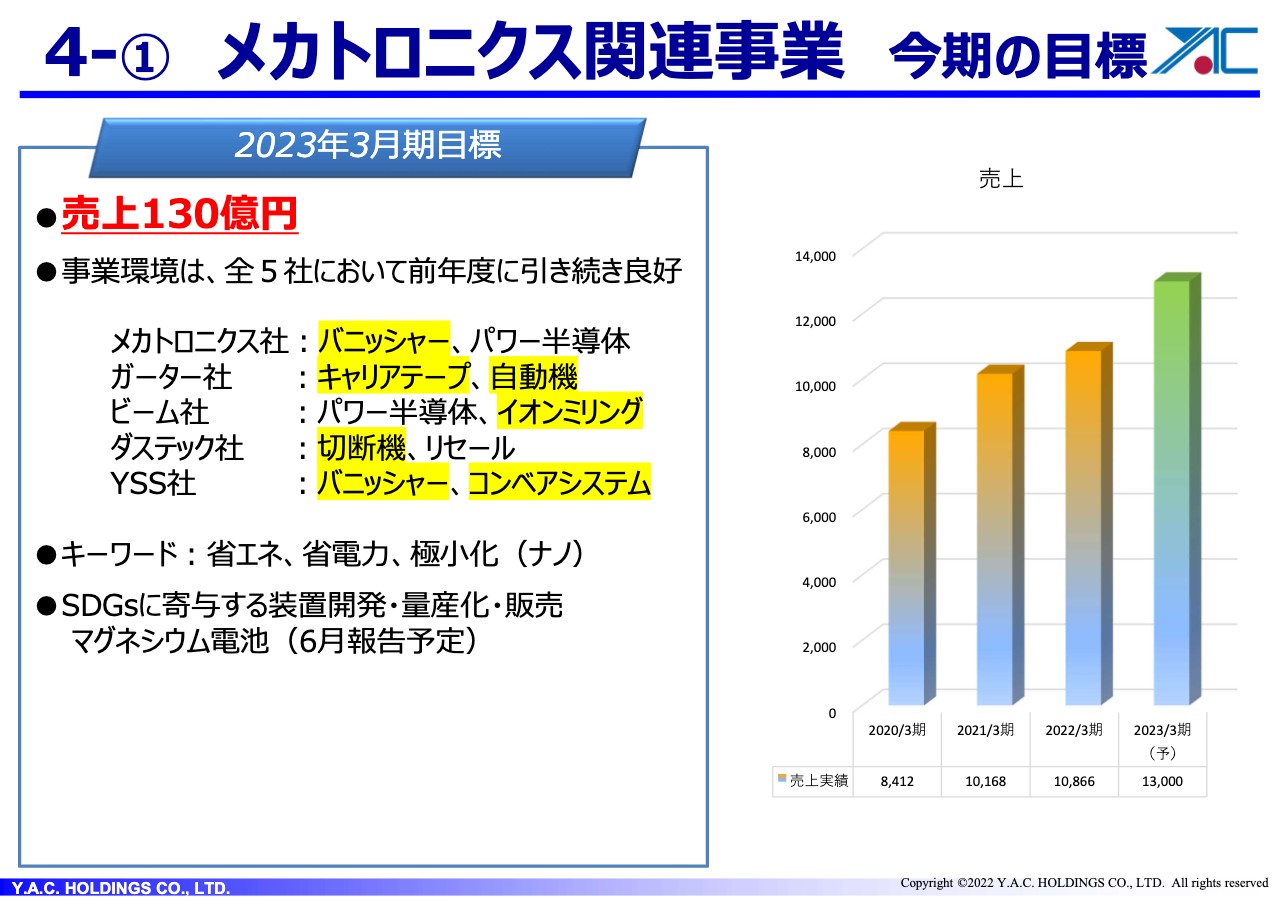

4-① メカトロニクス関連事業 今期の目標

今期の目標は、ひとえに売上130億円を達成することにあります。省エネ、省電力、極小化というキーワードは、当セグメントに属する各社にさらなる好影響を与えるものと思われます。SDGsに資する既存装置の販売促進により、本目標は達成できるものと、確かな手応えを感じています。

新分野であるマグネシウム電池の量産化がプラスされれば、さらなる上積みも期待できるのではと考えていますが、何が起こるかわからない社会情勢を鑑み、気を抜くことなく邁進していく所存です。

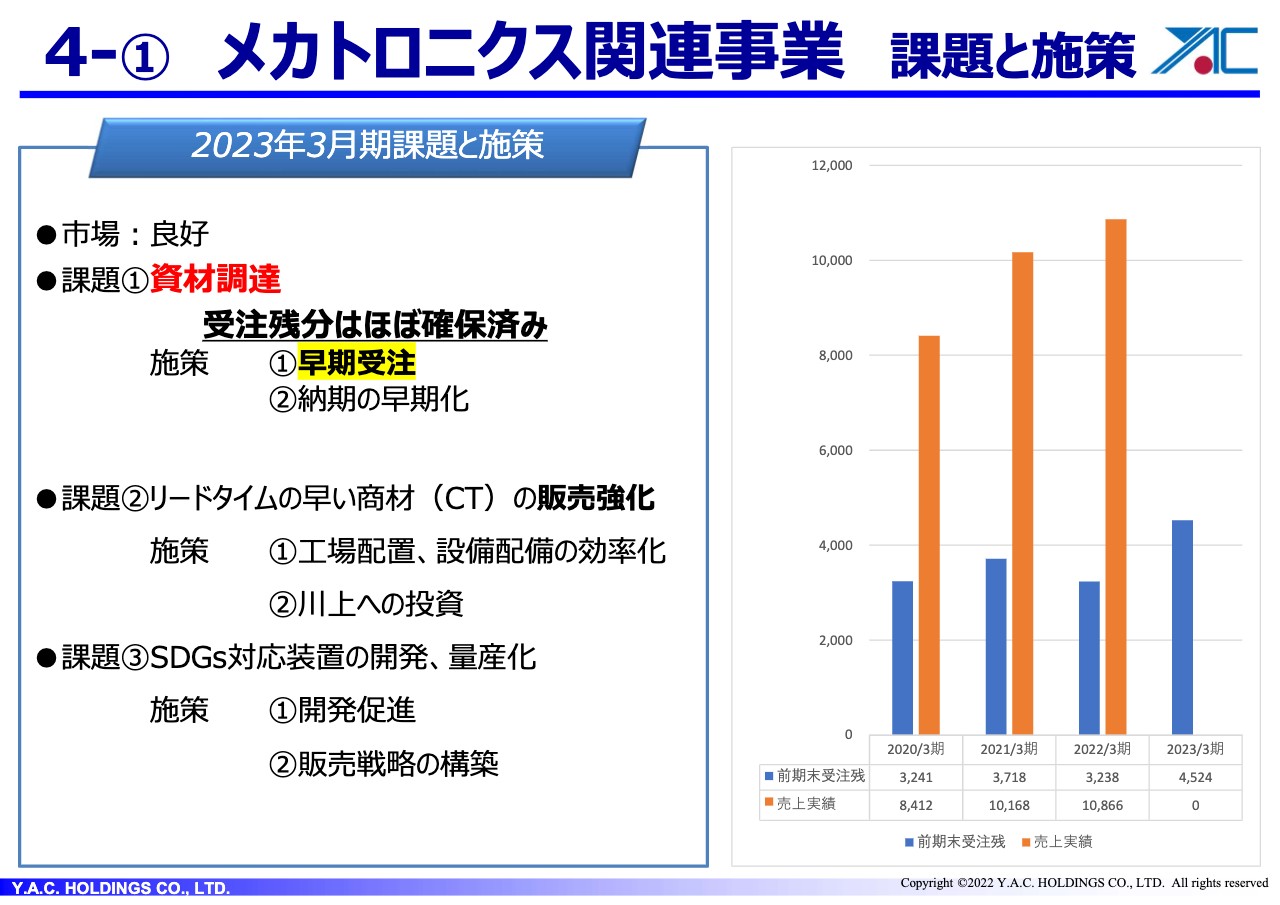

4-① メカトロニクス関連事業 課題と施策

目標達成のための課題と施策についてです。スライド右側のグラフのとおり、当セグメントでは期中受注、期中売上の割合が60パーセントから70パーセントありますが、資材逼迫の環境下において、従前のビジネスモデルの変更を行っています。

やみくもに資材在庫を増加させることは、ともすれば不要在庫の温床ともなるため、得策とは思っていません。また、受注に基づいた資材調達のほうが、資材メーカーなどの対応がよいことも事実です。常に適正在庫を視野に入れ、在庫管理を徹底していきます。

また、例年以上に受注を早期化させる必要性を感じています。期をまたいでしまいましたが、実際に、今期に入って早期に大口受注も獲得しています。

さらに、キャリアテープに代表される資材の値上げはあっても、資材調達に大きな影響がない商品が多くあることも事実です。日進月歩の電子部品に即対応できるよう、今まで以上に川上の商品開発に関与し、適切な工場配備、設備配備を行い、即納体制の強化を図っていきます。

決して、順風満帆・視界良好といえる社会環境下ではないものの、我々の事業領域を活かし、売上の確保を図っていきます。私からのご報告は以上となります。

4-② ディスプレイ関連事業 通期分析

村野恒利氏:ワイエイシイテクノロジーズ株式会社の村野です。ディスプレイ関連事業についてご説明します。

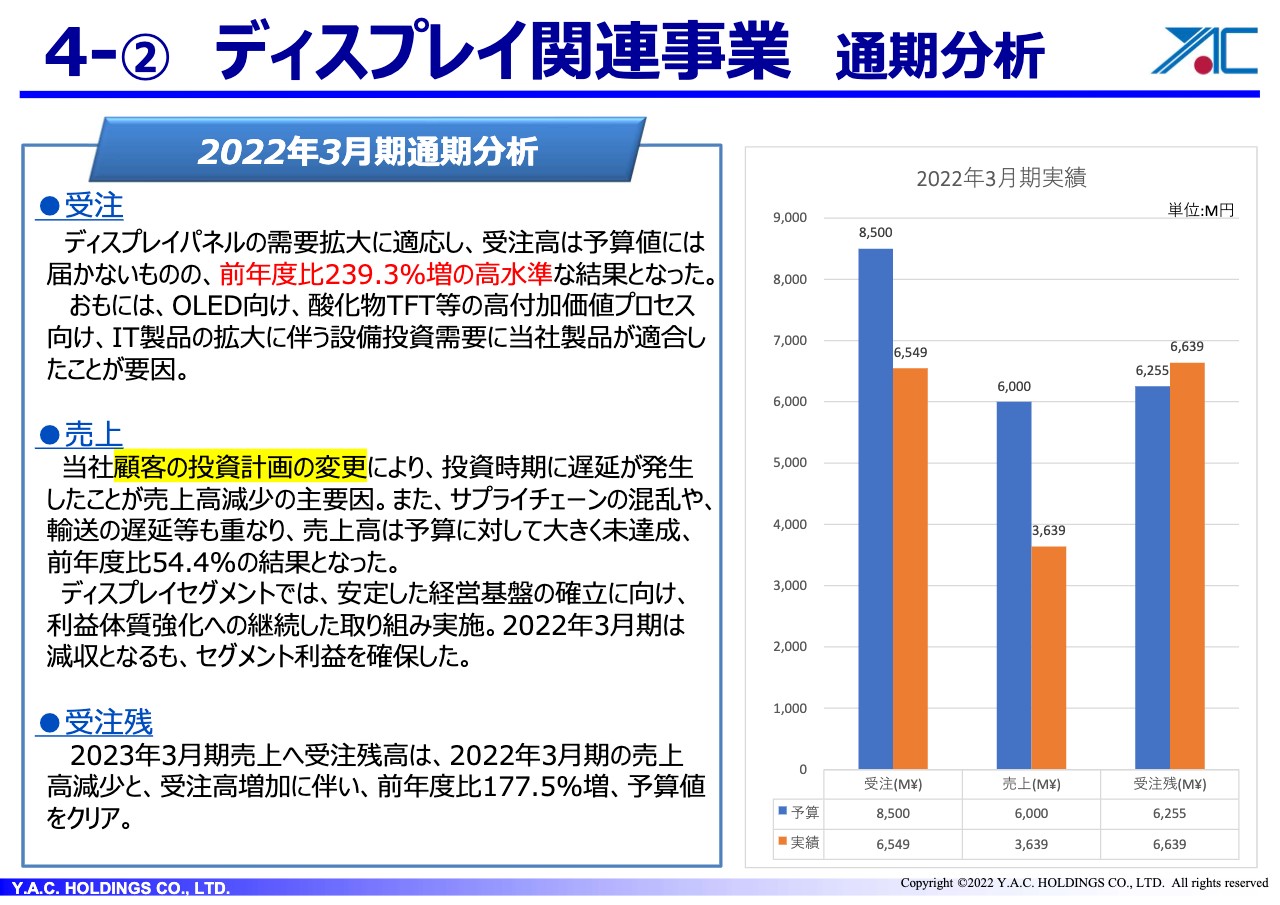

2022年3月期業績についてです。受注高については、ディスプレイパネルの需要拡大に適応し、予算値には届きませんでしたが、前年度比239.3パーセント増の高水準な結果となりました。主な要因は、OLEDや酸化物TFT等の付加価値の高いプロセスに向けた設備投資の需要に、当社製品が適合したことにあります。

LCDは減速が予測されていましたが、テレワークや巣ごもり需要などの影響により、IT製品の需要が拡大し、この状況に対応するためパネルメーカーが設備投資を実施したことが、当社製品にとっては追い風となりました。

売上については、当社顧客の投資計画の変更により、投資時期の遅延が発生したことが売上高減少の最大の要因です。これに加え、サプライチェーンの混乱や輸送の遅延なども重なり、売上高は予算に対して大きく未達成の前年度比54.4パーセントの結果にとどまりました。

しかしながら、当社は安定した経営基盤の確立に向けて利益体質の強化への継続した取り組みを行ってきました。2022年3月期は売上高こそ減収となりましたが、2期連続の損失を脱してセグメント利益を確保することができました。

2023年3月期の受注残については、売上高の減少もありますが、受注も順調に増加しており、予算値をクリアしています。前年度比で177.5パーセントの増加となりました。

4-② ディスプレイ関連事業 課題と施策

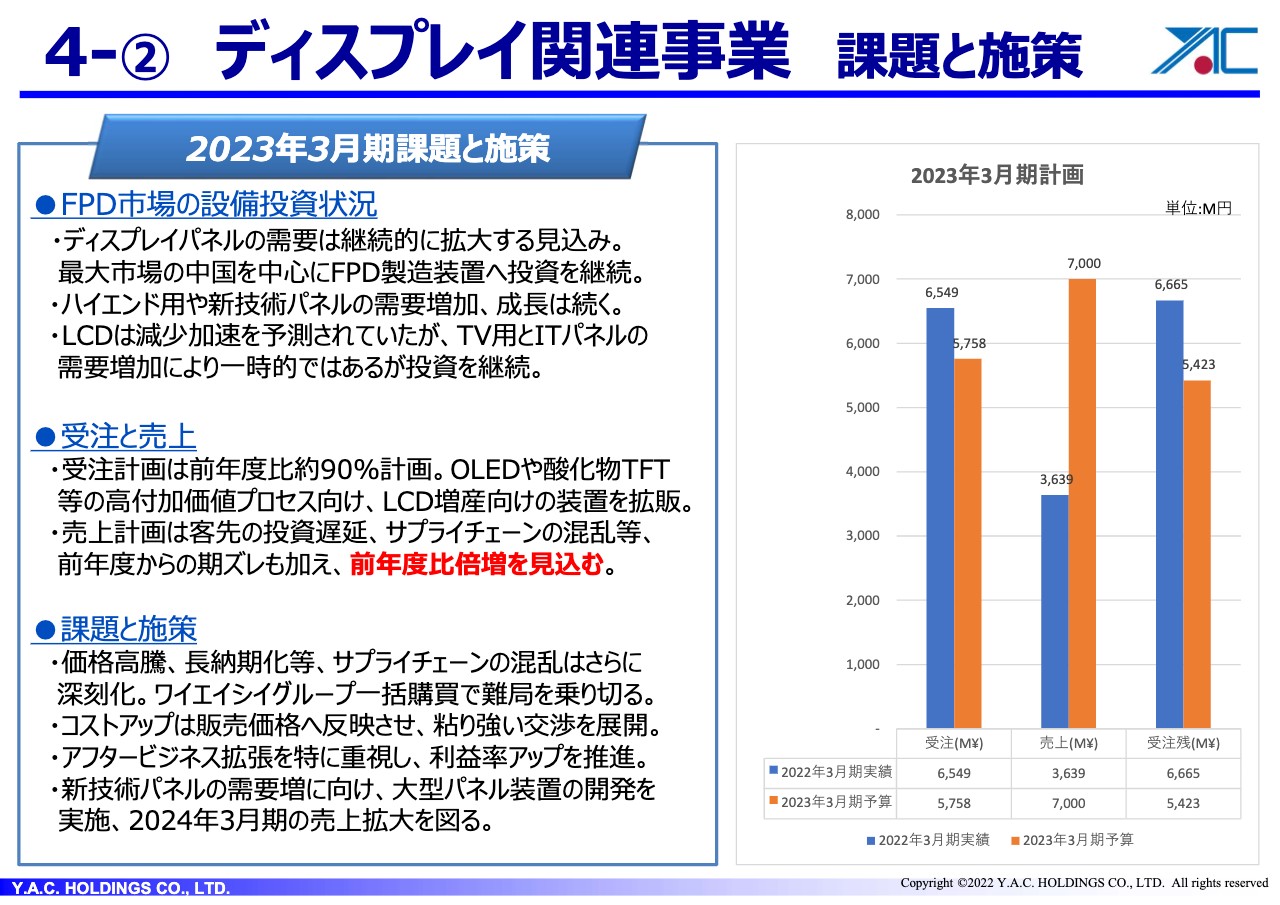

2023年3月期の取り組みについてご説明します。まずFPD市場の設備投資状況について、ディスプレイパネルの需要は今後も緩やかに継続的に拡大する見込みです。中国市場を中心にパネルメーカーはFPD製造装置への投資を継続する見通しです。主にハイエンド用や新技術パネル用への需要が旺盛で、これらの分野の成⾧は今後も長く続くものとして捉えています。

また、LCDは減少の加速が予測されていましたが、テレビ用とITパネルの需要増加により、一時的ではありますがこちらも投資の継続が見込まれています。

このような市場動向の中で、当社の2023年3月期の受注・売上計画についてですが、受注高は前年同期比のおよそ90パーセントとして計画しています。市場が求めるOLEDや酸化物TFTなど、付加価値の高いプロセスに向けた製品を販売していきます。

また、売上高は客先の投資遅延やサプライチェーンの混乱などにより前年度から期ズレ案件が発生したことに加え、受注獲得も順調に推移したため、前年度比倍増を見込んでいます。

当社のディスプレイ関連事業の目指すものは、利益体質を強化し、安定した経営基盤を確立することにあります。

現状、取り組むべき課題も多々あります。仕入れ価格の高騰、⾧期化など、サプライチェーンの混乱はさらに深刻化しています。当社では、ワイエイシイグループ一括購買に舵を切り、この難局を乗り切っていきます。また、お客さまには丁寧にコストアップの現状を説明し、粘り強い交渉を行って販売価格へ反映させられるよう、営業を展開していきます。

当社の製品は、お客さまの設備投資の動向により、業績に大きな影響を受けます。当社では安定して利益を確保できるアフタービジネスを重視し、ベース事業となるよう拡張を推進していきます。

また、当社では2024年3月期の売上拡大のため、新技術パネルの需要増に向けた大型パネル装置の開発に積極的に取り組んでいます。

昨今は様々な要因で刻一刻と状況が変化しています。ワイエイシイホールディングスでは総力を挙げ、あらゆる難局に適時柔軟に対応していきます。投資家のみなさまにおかれましては、引き続きご支援を賜りますよう深くお願い申し上げます。ご清聴ありがとうございました。

4-③ 産業機器関連事業 通期分析と施策

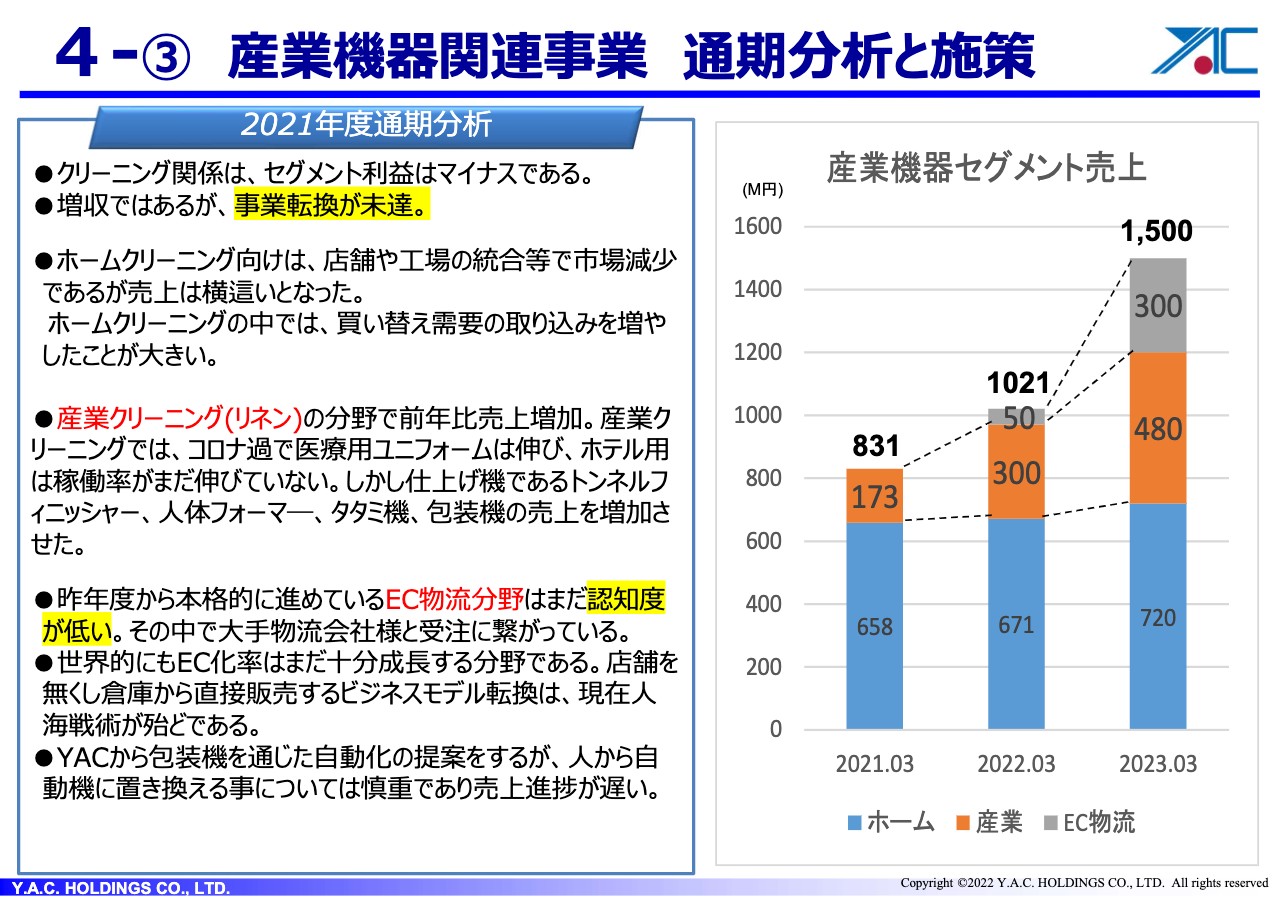

副島幸雄氏:産業機器関連事業についてです。2021年度のクリーニング関係はセグメント利益でマイナスでした。前年比で増収とはなりましたが、受注量が少なく、事業転換も未達という結果です。ホームクリーニングの売上は横這いではありますが、産業クリーニング、EC物流という事業転換をしたいところも、売上が足りなかったことがすべてです。

産業クリーニングでは医療関係に特に大きなお客さまがいますので、そこに今までの商材、トンネルフィニッシャーなどを入れさせてもらい、売上を増加させました。倍増とは言えませんが、それに近いところまで持っていけたというところです。

昨年から本格的に進めているEC物流分野は、まだ認知度が高くありません。そのような中でも、大手物流会社に対して受注はつなげましたが、売上にはまだ寄与できていないというのが昨年度の結果です。

4-③ 産業機器関連事業 課題と施策

スライドに課題と施策をまとめています。ホームクリーニングについては先ほどご説明したとおり、横ばいを微増させていくといったところが目的です。

産業クリーニングに対してはさらに受注拡大を図っていきます。トンネルフィニッシャーが売れることがわかりましたので、新型を一昨年度末までに完成させています。この新型の受注までが昨年の目標で、今期では受注そのものが旺盛になりました。今期はこれを利用してさらに4億円、5億円弱まで持っていこうと考えています。

その他にも、産業クリーニングのリネン関係ではユニフォームに入っている注射針やペン、印鑑など異物の検査を省人化できる新しい異物検査装置の開発を終了し、販売を始めています。このラインナップを利用して最終的に省人化と安全性、SDGsに則った推進をアピールすることで、お客さまと信頼関係を築き受注・売上につなげていこうと考えています。

最重要なのは、マシナリーのコア技術である包装を駆使し、他分野としてEC物流業界へ転換することです。Amazonに代表されるような、店舗でなく倉庫から品出しをしていくECに対して包装機を供給していきます。現状はフィルムが多々ありますが、今後は脱プラスチック、脱炭素を一番に掲げて紙包装に注力していきます。

紙化については、大きな装置を作っているところは現在ありません。これに対し、昨年度は新製品発表会を開き、大盛況となりました。大盛況になっただけでは受注につながりませんので、これをお客さまに供給するべく、デモ機や紙のサンプルなどを用いて受注活動を行っていきます。今期はこれを含めて15億円の売上高を目指しています。

物流については、我々の得意分野である衣服の取り扱いから発展させ、今後はより大きなマーケットである医薬品や食品包装に一石を投じるべく受注を拡大していきます。以上が、今期に関する産業機械事業の目的になります。

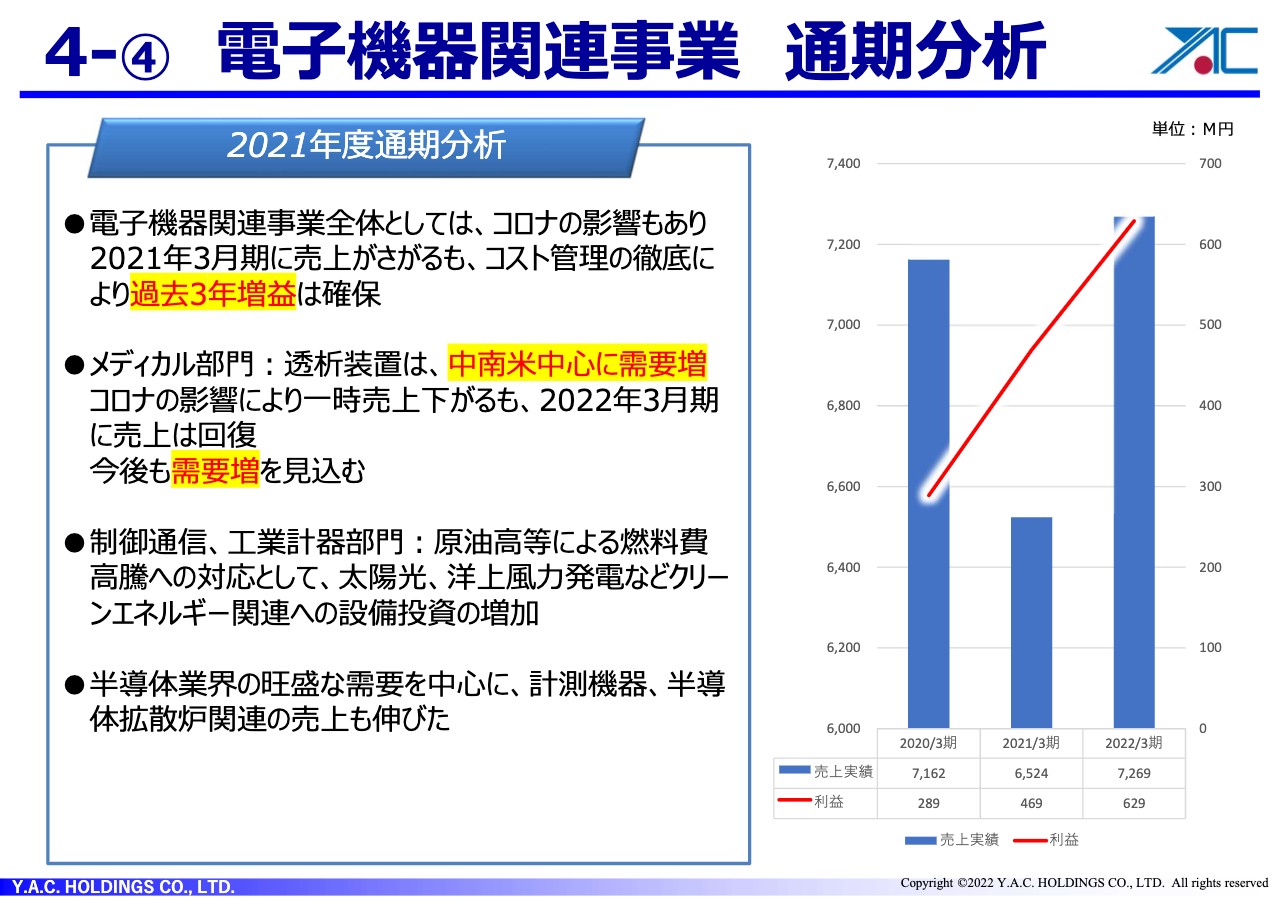

4-④ 電子機器関連事業 通期分析

大倉章裕氏:電子機器関連事業についてです。まず、過去3年間の売上と営業利益についてご説明します。

2021年3月期はコロナ禍の影響もあり、売上高は下がりましたが、コスト管理の徹底などにより、営業利益は3期連続で増益となりました。特に稼働率アップに着目してコスト管理を行ったことがよかったと思います。

部門別に見ると、ワイエイシイエレックスのメディカル部門では、中南米を中心に透析装置の需要が増加しています。前期はコロナ禍の影響も一息つくかたちで増収増益となりました。今後についても、中南米において透析装置の需要は増えていくと予測しています。また、エレックス社の防災関連、電子部品商社部門でも利益を確保することができました。

大倉電気については、電力会社が主要な販売先となっています。電力会社向けの、再生可能エネルギープラントの情報伝送装置が売上高と利益を牽引しており、増収増益を維持しています。

特に太陽光、洋上風力などの自然エネルギーについては発電量が自然環境の変化により安定しないという弱点があります。そのため、発電量などの情報を管理することは大変重要です。情報伝送装置は発電量の情報管理に、社会的に貢献しています。

工業計器、半導体部門についても、半導体業界の旺盛な需要を背景に、半導体の生産に欠かせない計測機器の販売などが好調に推移しました。また、拡散炉を中心とした炉体のビジネスについても前期の後半から引き合いが増えてきています。

4-④ 電子機器関連事業 今期目標、施策

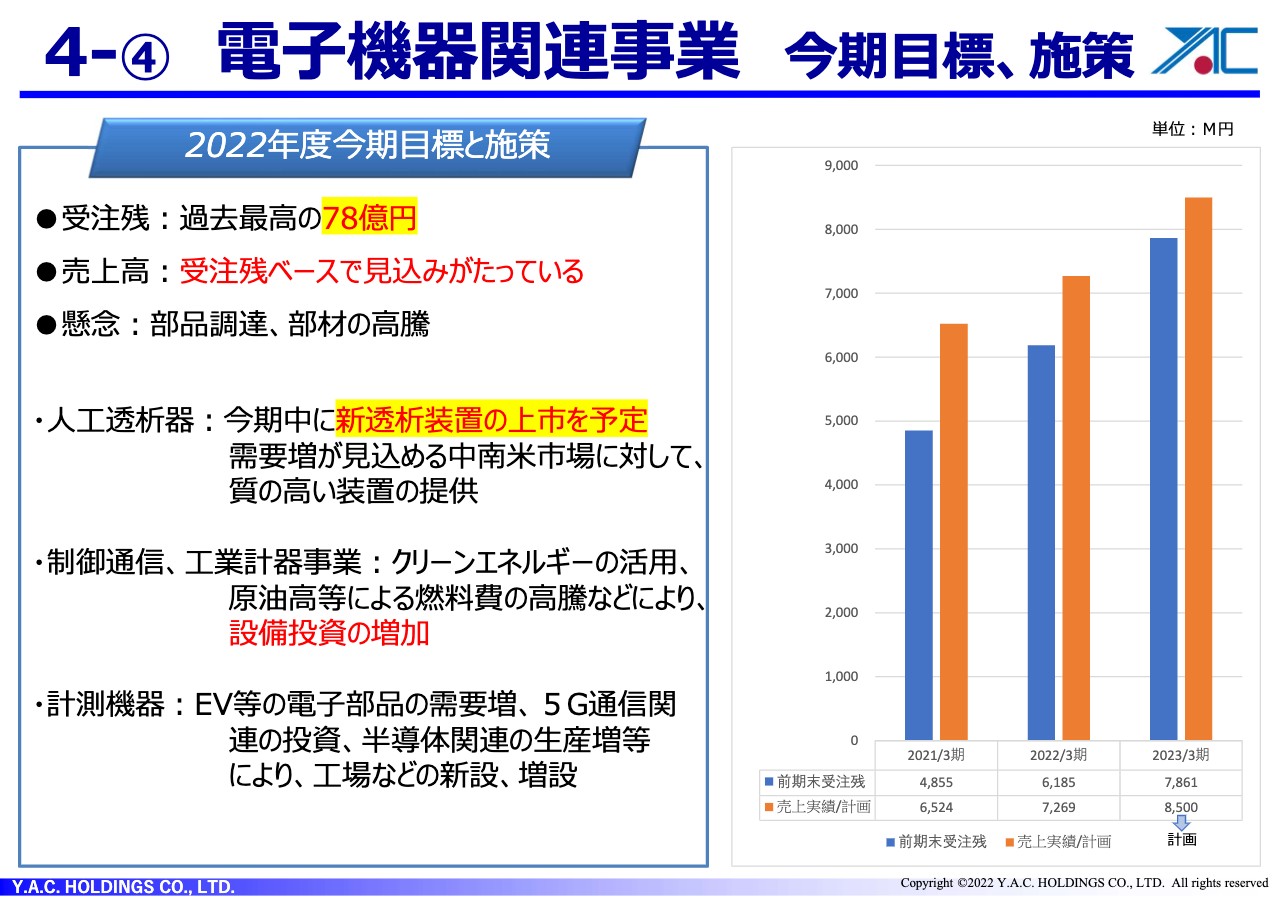

今期の見通しと懸念事項についてご説明します。医療機器事業については、引き続き中南米を中心として透析装置の需要が堅調に推移すると考えています。また、新たに開発された透析装置の本格的な上市も予定されており、現行品よりも質の高い装置の提供を行う予定です。

過去の実績から、医療機器に欠かせない品質についても信頼を得ています。今後はコストダウン、さまざまなニーズに応えることのできるオプション開発、品質管理体制のさらなる強化に取り組み、成長を目指します。また、医療機器市場は日々ニーズが生まれており、当社の技術と経験を生かした新たな医療機器開発案件にも取り組んでいきます。

防災関連、電子部品商社部門についても、引き続き需要は旺盛と見ていますが、懸念材料として、世界的な生産部品不足への対応に苦慮しています。

もう1つの中心事業である、電力業界を中心とした再生可能エネルギー、半導体関連事業についてご説明します。近年、SDGs活動推進の影響もあり、日本政府もエネルギーミックスにおける再生エネルギーの割合を増やしていく方針を示しています。また、原油高、円安などにより火力発電などのコストアップが懸念されている中、再生エネルギーの活用は日々増していくと考えられます。

これらのことからも、当社の再生可能エネルギー向けの情報伝送装置の需要もしばらくは堅調と見込んでいます。必要な情報を伝送することにより、電力の安定供給に貢献していきます。また、近年は電力業界の保守点検の自動化ニーズも高まってきています。点検作業の省力化と品質向上に着眼した製品の提供も行っています。

今期の電子機器関連事業の見通しをまとめます。期末受注残は、2020年3月期は48億5,500万円、2021年3月期は61億8,500万円、そして2022年3月期は78億6,100万円と、透析装置の需要増、再生可能エネルギー関連機器、半導体関連機器の需要増を要因に増えてきています。今期の電子機器関連事業の売上高は85億円を計画しており、受注残から売上計画は達成可能と見ています。

当事業は今後も医療と社会インフラを事業の柱に、社会に役立つ製品の提供を行い、事業展開を図っていきます。

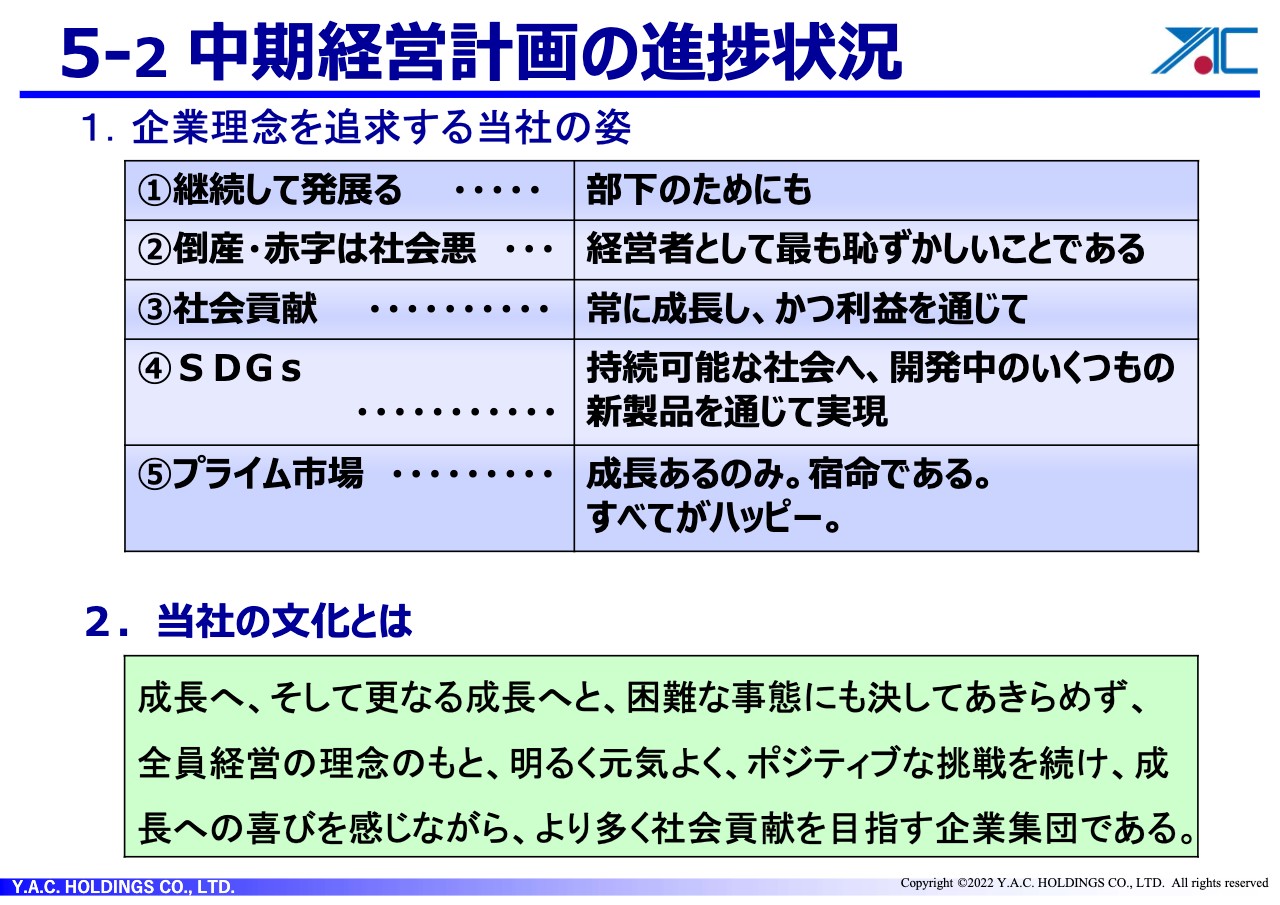

5-① ワイエイシイグループ 企業理念

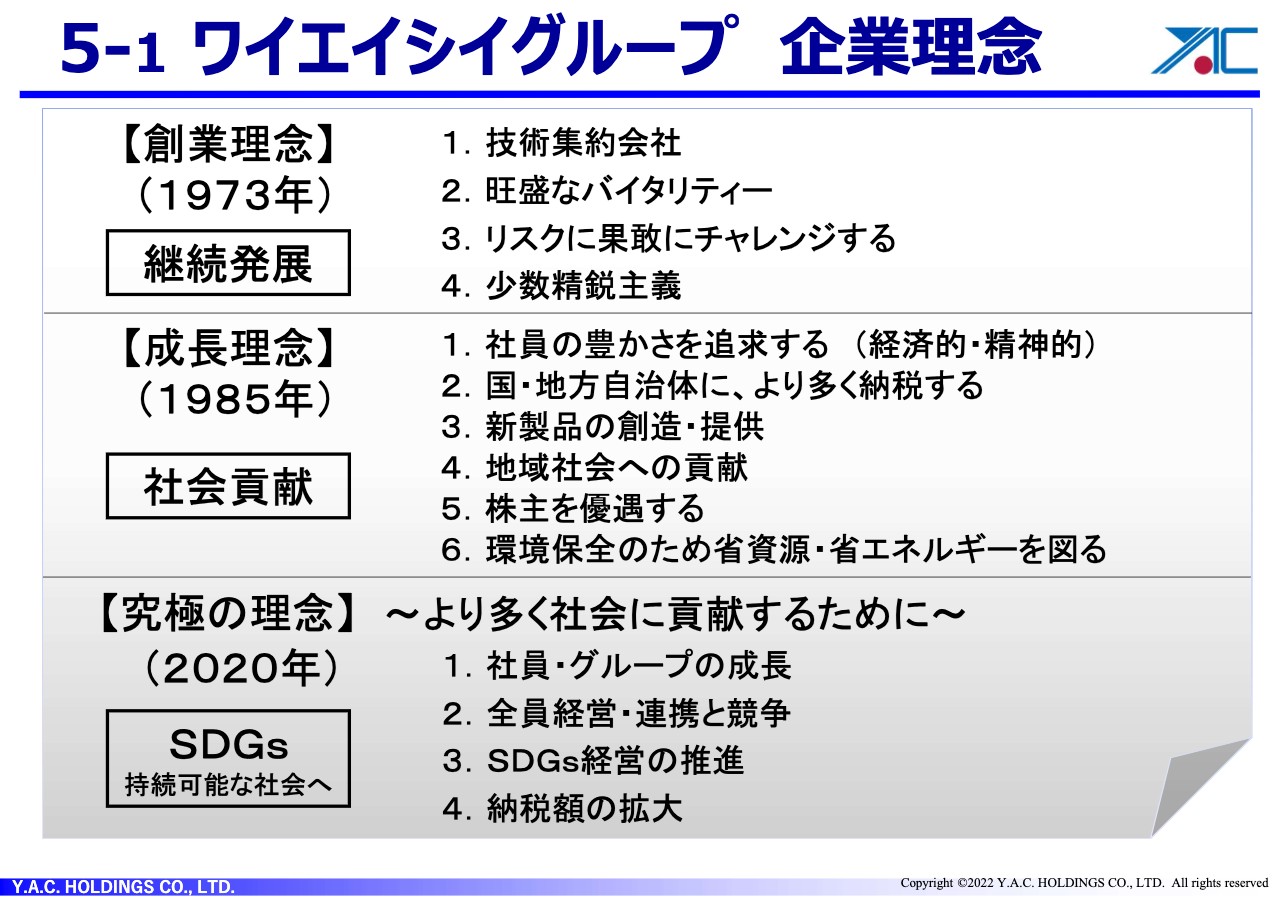

百瀬:ワイエイシイグループの今後の展開についてお伝えします。私は創業社長で、今年は創立から49年が経ちました。創業の時、会社には継続して発展するために理念が必要であることを学び、今日まで理念の抽出を続けています。

私は、創業して10年目に「会社の目的は何か?」という悩みを覚えました。そこで「ワイエイシイは社会のものである」という結論を出し、社会に貢献しなければいけないと考えました。何をもって社会に貢献するのかを示したものが、この「より多く社会に貢献するために」という理念です。より多く社会に貢献するために、SDGsの流れを大きく汲み取りながら展開を進めていこうと思っています。

5-② 中期経営計画の進捗状況

現在進行中の中期経営計画の前に、この理念をもとにした当社の姿をお話しします。先ほどお伝えしたように、企業は継続して発展しなければいけません。これは非常に身近な言葉ですが、「部下のためにも」継続してがんばってほしいということを、幹部のみなさまにはお願いしています。

また、倒産や赤字は社会悪であり、「経営者として最も恥ずかしいことである。がんばりなさい」というお話をしています。また、社会貢献をより多く行うためには、常に成長し、かつ利益を通じて世の中に貢献していかなければならないということを訴えています。

SDGsについては、「持続可能な社会へ」などいくつかの開発テーマを定めています。これらはすべてSDGsにまつわる仕事であるため、必ず成功させたいと思っています。

また、プライム市場などで上場している企業は、投資家のみなさまにお応えしていくことを目標にしています。投資家のみなさまの期待としては、企業がより成長し株価が上がったり配当が増えたりすることを求めているわけです。

それを考えると、会社というのは当然成長あるのみで、それが宿命でもあります。成長すれば社員にとっても、幹部にとっても、投資家のみなさまにとっても、地方公共団体にとっても、国にとっても、すべてがハッピーになるということを踏まえ、会社の中で盛んに成長を訴えています。

スライド下部に当社の文化をまとめました。「成長へ、そして更なる成長へと、困難な事態にも決してあきらめず、全員経営の理念のもと、明るく元気よく、ポジティブな挑戦を続け、成長への喜びを感じながら、より多く社会貢献を目指す企業集団である。」としています。

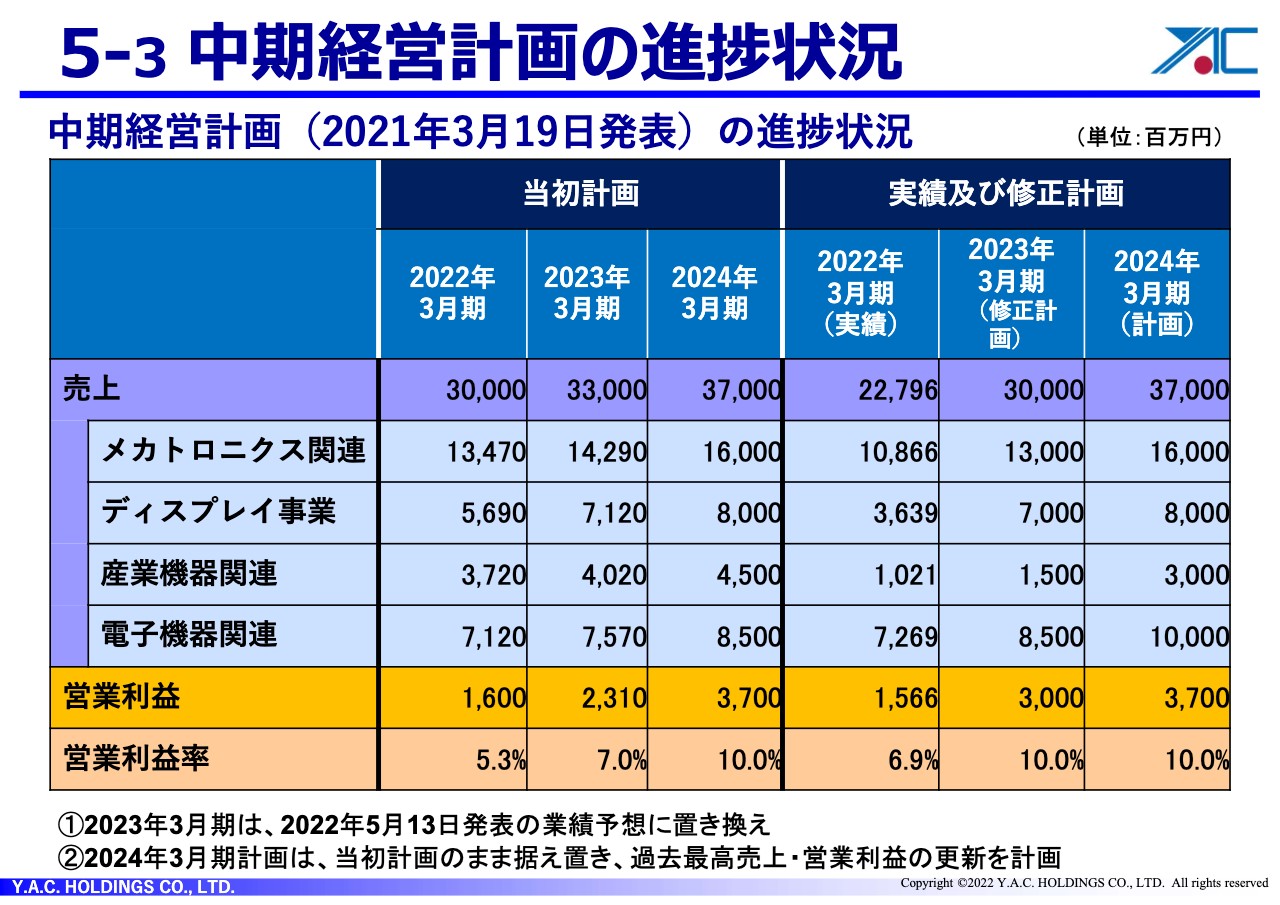

5-③ 中期経営計画の進捗状況

2021年3月19日に発表した現在進行中の中期経営計画です。その進捗状況を数字で表しています。去年は当初計画から売上が落ちたのですが、粗利率が上がったこともあり、営業利益と営業利益率は大変高い結果を出すことができました。

今年は、売上は大きく伸びていませんが、粗利率アップを踏まえて営業利益を前期から倍増の30億円と設定しています。

2024年の3月期決算については、創立50周年の年ということを踏まえて過去最高の売上および利益を上げるという目標でこの数字を作っています。可能性は十分にあると思っています。

あわよくば今年度も最高の売上および利益を出すこともあるかもしれないと思うほど、自信を持って経営を進めています。

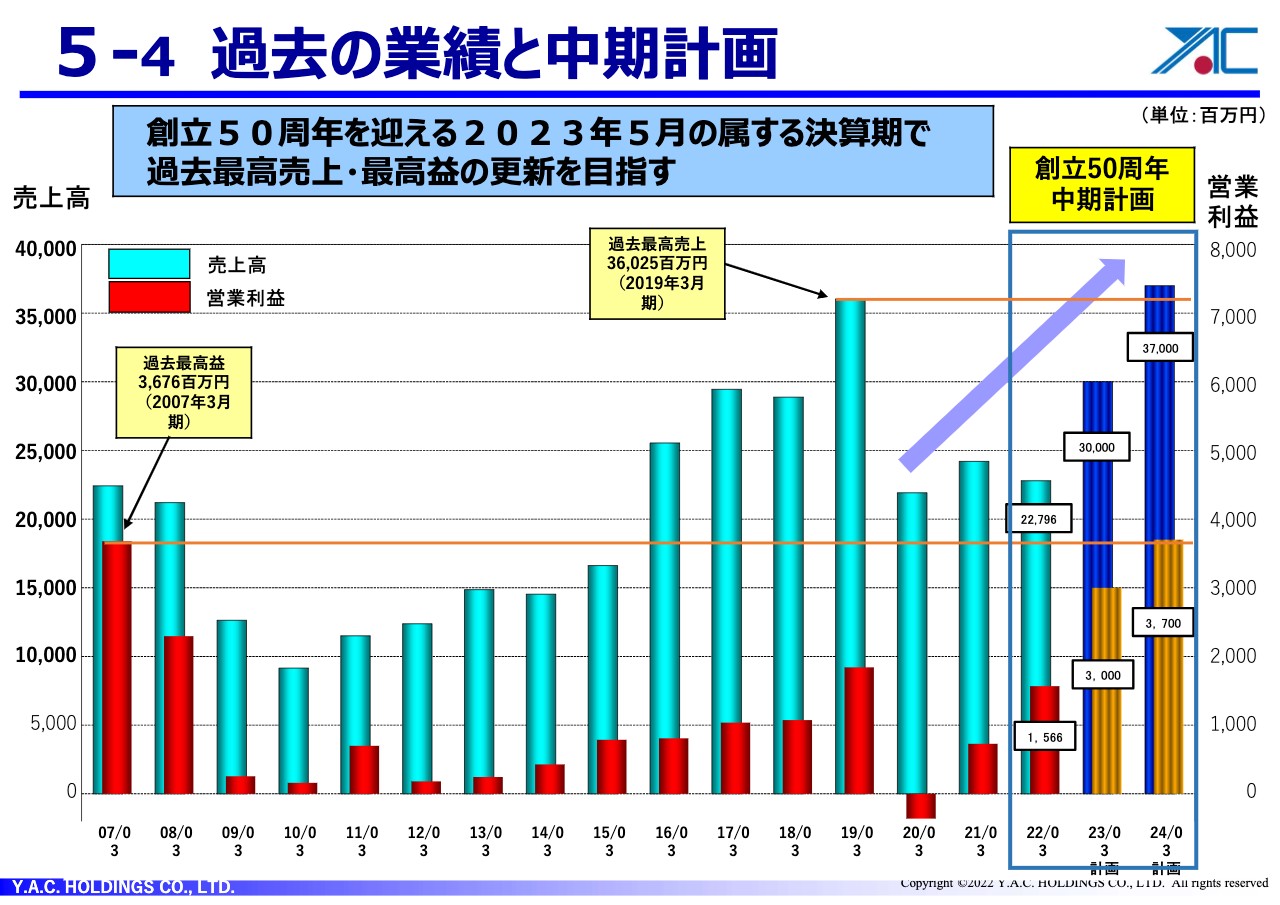

5-④ 過去の業績と中期計画

スライドの表は、最近から15年前までの数字を並べてそれぞれの流れを示したものです。最近は業績が低迷していたため、あらためて今後2030年に向けて3ヶ年計画を中心に大きく成長していく方針を強く打ち出しました。みなさまにはぜひ期待していただきたいと思っています。

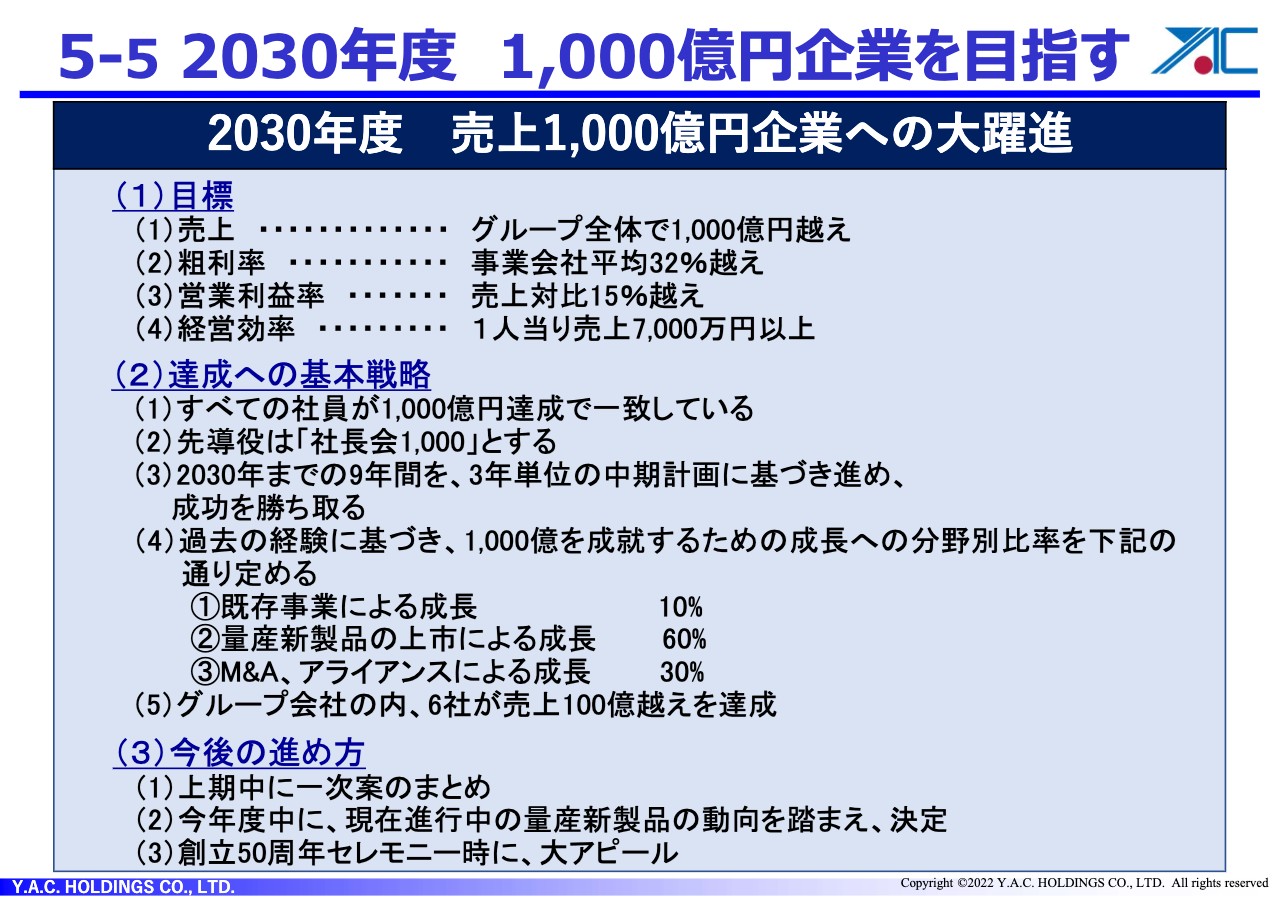

5-⑤ 2030年度 1,000億円企業を目指す

2030年に、売上1,000億円企業へ大躍進するという目標を掲げました。粗利率は現在、前期が26.5パーセントのところを32パーセントまで上げていこうとしています。営業利益率は売上比15パーセント、1人当たりの売上は7,000万円以上という目標を掲げています。

戦略としては、スライドに記載のとおり、まずすべての社員が1,000億円を達成するという思いで一致していることです。私は創業から全員経営を掲げており、その延長において、全員で1,000億円の目標を成し遂げようではないかと確認しあって進めていきたいと思います。

そして1,000億円に向かっての先導役は「社長会1,000」という各社の社長が集まった会が務め、2030年までの9年間を3年単位の中期計画にして、勝ち取っていきたいと思います。

また過去の延長で成長の流れを考え、既存事業による成長は10パーセント、量産新製品による成長は60パーセント、M&Aによる成長を30パーセントとし、全体の数字を上げていきたいと思っています。そのために、今12社あるグループ会社の中で、6社以上は売上が100億円を超えることを目標に進めていきたいと思います。

今後の進め方としては、上期中には1,000億円に向けての第1案をまとめ、今開発を進めているいくつもの量産新製品の動向を踏まえて今年度中に最終的な決定をします。そして創立50周年である来年の5月に大きくアピールし、結果を上げるためにがんばっていきたいと思います。

当社は来年50周年ですので、そこに向かってすべての社員がまとまって結果を出すように進めていきます。投資家のみなさまからも、いろいろとご指導やご意見を賜り、よりよい結果を出していきたいと思います。どうぞよろしくお願い申し上げます。どうもありがとうございました。

記事提供: ![]()