横浜ゴム<5101>

クルマが売れればタイヤの需要も高まる。横浜ゴムは今年2月、インド東部のヴィシャカ パトナム工場で新たな生産ラインを構築すると発表。24年第4四半期からの生産開始を予定し、インドにおける乗用車向けタイヤの生産能力を年280万本から450万本へ引き上げるとしている。

今上期は北米を中心に多目的スポーツ車(SUV)向けなど高価格帯のタイヤが好調だった。値上げも浸透。高付加価値ブランド「ADVAN(アドバン)」など、高価格帯にシフトする商品構成の見直しが収益に寄与。競合が苦戦する欧州でも販売を伸ばした。

6月には、初めて新車の電気自動車(EV)トラック・バス向けにタイヤを提供したと発表。9月には、プレミアムEV専用のウルトラハイパフォーマンスサマータイヤ「ADVAN Sport EV(アドバン・スポーツ・イーブイ)」やその他のハイパフォーマンスタイヤの生産を開始したと発表。

23年12月期は、売上高が前期比16.2%増の1兆円、営業利益は同20.6%増の845億円、純利益は同24.1%増の570億円と、大幅増収増益見通し。

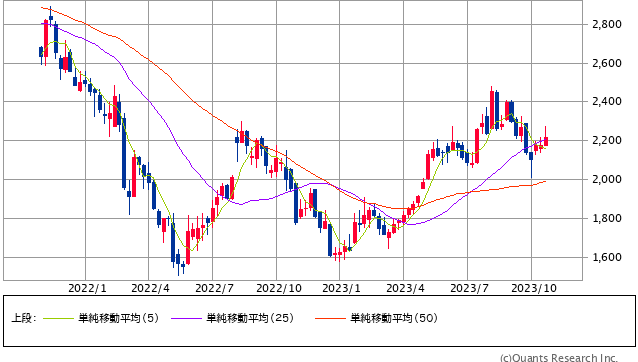

横浜ゴム<5101> 週足(SBI証券提供)

目下、調整局面にある株価は52週移動平均線を下値サポートとして意識しており、予想PER=7.6倍、PBR=0.72倍、予想配当利回り=2.4%台で、割安圏にあると言える。

関西ペイント<4613>

クルマが売れると自動車用塗料の需要も伸びる。主力の自動車用は国内トップ。

海外展開が活発でインドは収益全体の牽引役。インドでの売上高は日本に次ぐボリュームで、伸び率は日本を遥かに超える(22年度は1,275億円で前期比+31%)。

足元は、自動車生産の回復などが寄与し増収。エネルギーコストの増加分を価格転嫁などで吸収。インド子会社の土地売却などで特別利益を計上し純利益は大幅増。24年3月期は、売上高が前期比8.0%増の5,500億円、営業利益は同30.9%増の420億円、純利益は特別利益の計上もあって同118.3%増の550億円を見込んでいる。

関西ぺイント<4613> 週足(SBI証券提供)

執筆時の株価は予想PERで9倍台の水準にあり、下値不安は薄い。

Next: まだあるインド経済成長の恩恵を受ける日本企業