昨年末の好調なマクロ統計を見れば、利下げ議論が後退することは明らかだ。3月FOMCでの利下げというのもあり得ない。それでも「早期利下げ」を煽る向きが多いが、根拠はほとんど無きに等しく、言い張っているだけということである。リセッションになるシグナルはまったく出ていないにも関わらず。言いたいのは、そのようなことをごり押しするほど、1月30‐31日前後から2月2週にかけて利下げ後退論という事実が公になったとき、大きく値下がりする可能性である。もはやそれを狙っているのではないか?と思うばかり。過去にもこのアノマリーは幾度となく繰り返された。(脇田栄一)

プロフィール:脇田栄一(わきた えいいち)

FRBウォッチャー、レポートストラテジスト。1973年生、福岡県出身。個人投資家を経て東京都内の大手株式ファンドでトレードを指南。本来は企業業績を中心とした分析を行っていたが、08年のリーマンショックを経験し、マクロ経済、先進国中央銀行の金融政策の影響力を痛感。その後、FRBやECBの金融政策を先読み・分析し、マーケット情報をレポートで提供するといった業態を確立。2011年にeリサーチ&コンサルティング(現eリサーチ&インベストメント)を起業。顧客は機関、個人投資家、輸出入企業と幅広い。ブログ:ニューノーマルの理(ことわり)

遠のいた「3月利下げ」

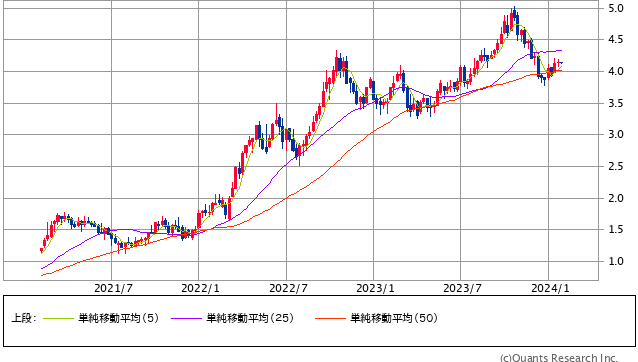

米10年債利回りは4.1%超の状態で、案の定というべきか3月利下げ確率も徐々に低下してきた。

米国債10年 週足(SBI証券提供)

マクロ経済統計を観ていれば昨年の早い段階でわかりそうなものだが、結局のところ一般投資家はマスコミや金融商品を売り出したい業者に乗せられるということなのだろう。

言いたいのは、そのようなことをごり押しするほど、1月30‐31日前後から2月2週にかけて利下げ後退論という事実が公になったとき、大きく値下がりする可能性である。もはやそれを狙っているのではないか?と思うばかり。

いくら市場がインフレ率の低下を過大に受け取ったとしても、利下げに転じるにはまだまだ、といったところ。

以前からの重複ではあるが、景気の強さを考えれば「利下げのち利上げ」といった選択肢も捨てきれない……ということも散々お伝えしてきた。

量的緩和を彷彿させるゼロ金利は100%あり得ない、という結論である。

足元では株価が上がっているが……

そのような中、少々誤算だったのが半導体ブームともいわれるここ数週間の流れであり、半導体関連銘柄がマーケットを大きく牽引した。コロナを経て、半導体への強い需要に伴う好調な企業業績である。

国内においてもTSMCの子会社であるJASM(熊本県菊陽町)の第1工場を皮切りに半導体工場の稼働ラッシュが始まる。2024年は、我が国の半導体ストラテジーの華々しい幕開けとなる、という受け止めが大きくなっており、米国の利下げ後ずれといったネガティブ材料、というか現実回帰の材料すら打ち消す勢いが感じられる。

新NISAによる資金流入が高配当バリュー株の底値を支えている、という噂話(?)も目にすることはあるが、それはなんとも。いずれにせよ恣意的な早期利下げ議論の減退は昨年と同じ。

ただ、それをカバーする歓迎すべきいくつかの好材料がマーケットには散見されているということ。1月FOMC後から2月2週までその影響力を維持できるのか注視、といったところ。また筆者のブログ『ニューノーマルの理(ことわり)』で更新する。

本記事は脇田栄一氏のブログ「ニューノーマルの理(ことわり)」からの提供記事です。

※タイトル・リード・見出しはMONEY VOICE編集部による