急騰のワケ

利益率は向上したものの、それだけでは日立の株価がここまで大きく上がる要因にはなりません。

リーマン・ショックが落ち着いた2012年頃からの純利益はほぼ横ばいとなっています。

直近数年の利益もじわじわとは伸びていますが、株価が2倍になるほどではありません。

なぜ株価が大きく上がっているかというと、投資家からの評価が何らかの理由で高まったからと言えます。

では、投資家からの評価が高まった理由とは何でしょうか。

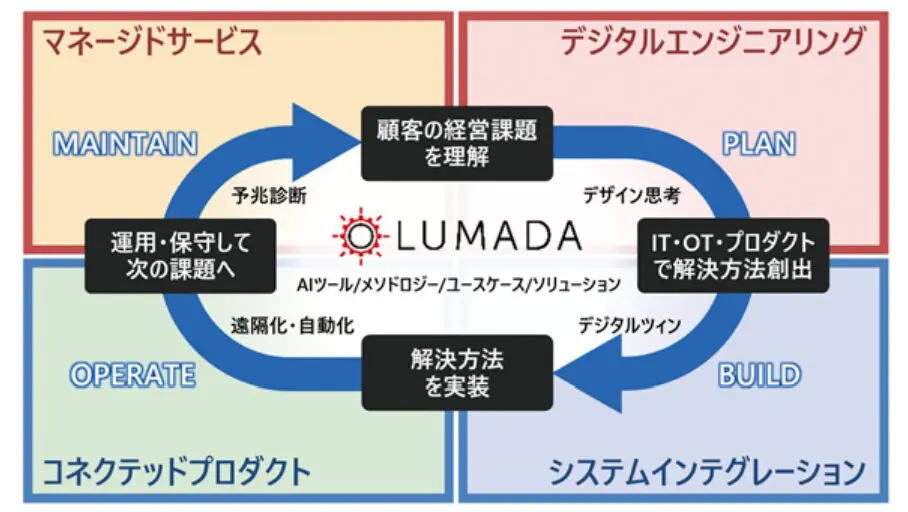

<株価上昇の理由その1:LUMADA>

2024年3月に東洋経済で、日立が経営改革を進めているという内容の特集号が組まれました。

その経営改革が「LUMADA」というものです。

出典:日立製作所 有価証券報告書

これは、ITを使って様々な顧客企業のニーズを捉えて解決していこうというものです。

これまでは顧客企業からお願いされたものを作るという流れでしたが、この場合、お願いされない時に売上が立ちにくく、安定性に欠けていました。

ITを使ったサービスとなると、最初の導入はもちろんですが、そこからさらに導入したものを上手く活用するための情報が重要となります。

そこに、ITの力や日立の培ってきたノウハウなどを使ってコンサルティングして、顧客に満足してもらうという改革を進めてきました。

これによって事業の安定性が増しました。

PERが高くなる企業の特徴として、成長性が高いということと、事業の安定性が高いということがあります。

例えば味の素やキッコーマンなどの食品系の企業は成長性はあまり期待できなくてもPERが高いです。事業の安定性が高い(=リスクが低い)ということでPERが高くなります。

日立の株価が上がった理由の1つとして、収益の安定性への評価が高まったということがあると考えられます。

また、2021年に「グローバルロジック」というアメリカのIT系の会社を買収しました。

1兆円もの金額を払っていて、当時は高値掴みではないかと言われていましたが、ここでアメリカ的なITのノウハウを日立に移植して顧客にアプローチした結果、今の成果につながっているということです。

投資家にもそれが知れ渡り、収益を安定させる方に舵を切っていると認識され、株価が上がっているのではないかと考えられます。

ITのシステムの改善ということであれば、他のいわゆるITコンサルやシステム開発の会社でもできることですが、日立には「日立」というブランドもありますし、これまで国や自治体のシステムを作ってきたノウハウと実績があります。

また、鉄道や発電など産業用システムを作っていたことによって、物理的な設備とITを上手く融合できる稀有な会社となり得たわけです。

世の中的にはあらゆるものがITに置き換わっていく流れですが、ITの分野は参入が比較的容易で価格競争に陥りがちな一方、発電所の機器などの大きな機械を作れる会社はそう多くなく、新規の参入も難しいです。

そこにITの力も加わることで、他の企業に負けない力をつけられたという状況です。

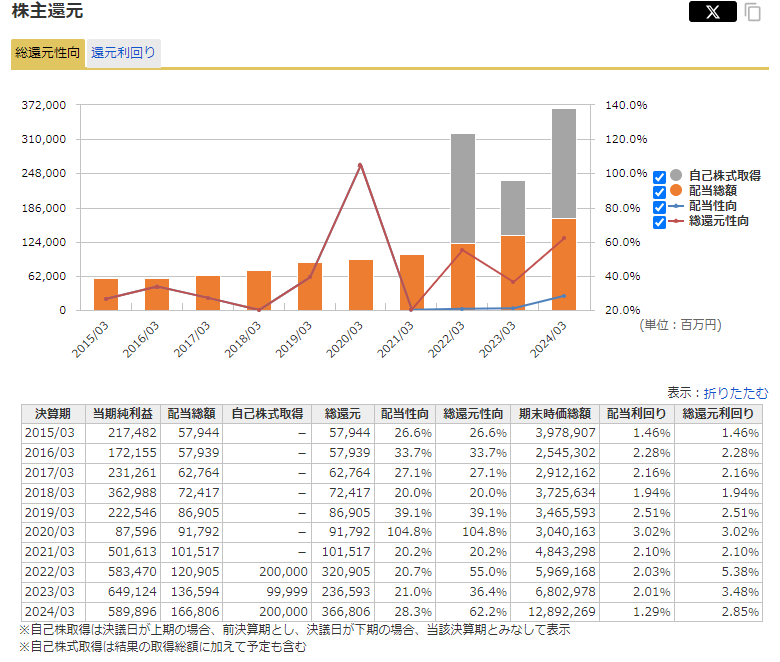

<株価上昇の理由その2:株主還元>

今の日立のPERは30倍近くとなっていますが、同じような事業を行っているアメリカのGEのPERは19.1倍、ドイツのシーメンスのPERは15.8倍となっていて、このような重厚長大系の会社のPERは20倍くらいが上限なのではないかと見られます。

日立の株価がここまで上がっているのは、瞬間的に勢いがついている(モメンタム)部分が否めません。

その「勢い」の1つは自社株買いが好感されていると思います。

今、日本の株式市場では、伝統的な日本企業が自社株買いを行うと株価が跳ねやすい局面になっています。

出典:マネックス証券

日立の株主還元を見ると、配当が伸び続けているだけではなく、自己株式取得も2022年から始まり、配当以上の自己株式取得を行っている年もあります。

総還元性向は直近の2024年3月期で62.2%となっていて、株主還元にも積極的であるという評価が付いているのだと思います。

海外投資家からの日本株への注目も日に日に強まっている状況も追い風になっていると思われます。

Next: まだある株価上昇の理由。長期投資家は買いか?